BPJS Ketenagakerjaan vs. BPJS Kesehatan: Hvad er forskellen?

Her kommer det korte svar med det samme: BPJS Kesehatan dækker din sundhedspleje, læger, klinikker, hospitaler og medicinsk behandling. BPJS Ketenagakerjaan dækker dit arbejdsliv, herunder arbejdsulykker, aldersopsparing, pension, dødsfaldsydelse til din familie og endda sikkerhed i tilfælde af arbejdsløshed. De starter begge med “BPJS”, men har to meget forskellige formål. Den ene sørger for, at du forbliver sund. Den anden beskytter din indkomst og din fremtid.

Hvis det allerede gør det hele lidt klarere, er det fint. Men bliv hængende, for det er i detaljerne, at folk snubler, især udenlandske arbejdstagere, arbejdsgivere og HR-afdelinger, der prøver at finde ud af, hvem der skal registrere sig, og hvem der skal betale. Lad os gennemgå det sammen, roligt og forståeligt.

Indholdsfortegnelse

For det første: Hvad betyder “BPJS” egentlig?

Man kan betragte BPJS som Indonesiens sociale sikringssystem. Landet administrerer det gennem to separate organer, og det er netop den del, som de fleste artikler glemmer at præcisere tydeligt.

Den første instans er BPJS Kesehatan. Dette er det nationale sygesikringsprogram, som indgår i en større ordning kaldet JKN (Jaminan Kesehatan Nasional). Dets eneste opgave er at sikre adgang til sundhedspleje.

Den anden institution er BPJS Ketenagakerjaan, også kendt under navnet BPJAMSOSTEK. Denne institution varetager den sociale sikring på arbejdsmarkedet. Den dækker arbejdsrelaterede og indkomstrelaterede risici, men ikke almindelig sygdom.

Så hver gang du hører nogen sige: “Jeg skal have styr på min BPJS”, bør dit første spørgsmål være: Hvilken en? For at forveksle dem er den absolut mest almindelige fejl, folk begår i Indonesien.

Hurtig sammenligningstabel

Inden vi går nærmere ind på det, kan du her se en side-ved-side-sammenligning. Nogle gange siger en tabel det bare bedst.

| Vare | BPJS Kesehatan | BPJS Ketenagakerjaan |

| Hovedformål | Sundhedsvæsenet | Beskæftigelse og social sikring |

| Bedst til | Sundhedspleje | Arbejds- og indkomstrelaterede risici |

| Omslag | Klinikker, hospitaler, behandling | JKK, JKM, JHT, JP, JKP |

| Betalt af | Arbejdsgiver og medarbejder eller en enkeltperson | Arbejdsgiver og medarbejder |

| Gælder det for udlændinge? | Normalt gælder det for berettigede beboere og arbejdstagere | Udenlandske arbejdstagere, der har været ansat i mindst 6 måneder |

| Er det en erstatning for privat forsikring? | Nej | Nej |

Hold det billede i tankerne. Lad os nu se nærmere på dem én for én.

Hvad er BPJS Kesehatan?

BPJS Kesehatan er Indonesiens nationale sygesikring. Uanset om du får influenza, brækker en ankel uden for arbejdstiden, har brug for en helbredsundersøgelse eller skal overnatte på et hospital, er det dette program, der hjælper med at dække udgifterne.

Det fungerer efter et henvisningssystem, hvilket overrasker mange nye patienter. Man kan ikke bare gå ind på et hvilket som helst stort hospital og vise sit kort frem. I stedet skal man først henvende sig til sin tilknyttede primærklinik, sin første grads forbrændinger. Det kan være et lokalt sundhedscenter, en lille klinik eller en praktiserende læge.

Dækningen kan også omfatte dine familiemedlemmer. Et medlem kan som regel tilmelde en ægtefælle og op til tre børn, hvilket er en af de vigtigste grunde til, at udlændinge med familie spørger om det. Det meste af dette administrerer du via Mobil JKN appen, vælge din klinik, hente et kønummer og tjekke din status. Og du holder din dækning aktiv ved at betale dit månedlige bidrag.

Hvad er BPJS Ketenagakerjaan?

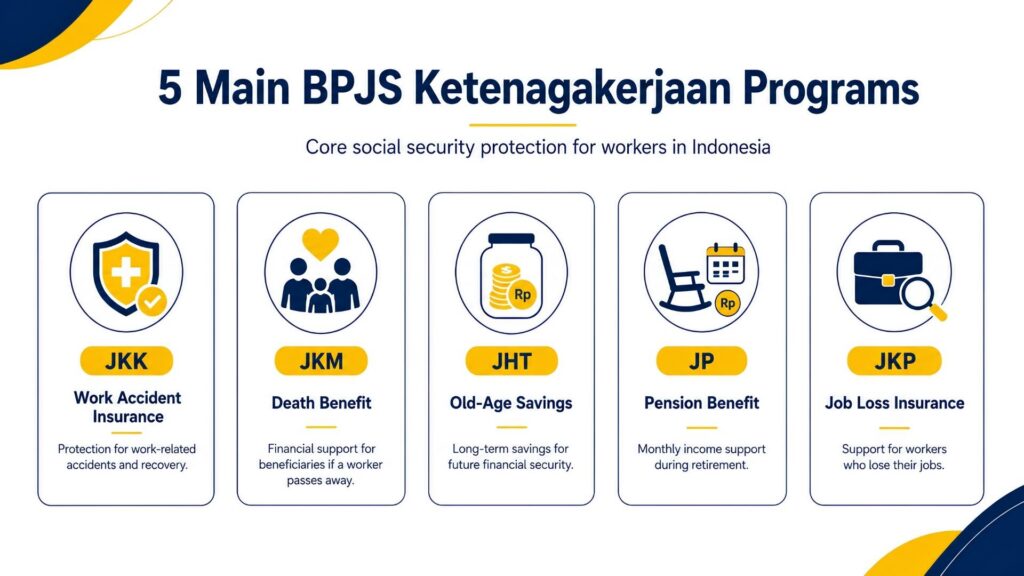

Nu til den anden side af sagen. BPJS Ketenagakerjaan, der også kaldes BPJAMSOSTEK, er en socialsikringsordning for arbejdstagere. Den tager sig ikke af din almindelige forkølelse. Den tager sig af de større risici, der er forbundet med at arbejde: at komme til skade på arbejdspladsen, at blive gammel, at gå på pension, at dø eller at miste sit job. Institutionen beskriver lønmodtagere ganske enkelt som personer, der modtager en løn, et vederlag eller anden godtgørelse fra en arbejdsgiver. Hvis det er dig, er disse beskyttelsesforanstaltninger skabt til dig.

Der er fem programmer under dette overordnede begreb. Lad mig gennemgå dem et ad gangen, for forkortelserne flyver hurtigt i Indonesien, og det er nemt at miste overblikket.

JKK-forsikring mod arbejdsskader

JKK træder til, når noget går galt under arbejdet. En fabriksarbejder glider på et vådt gulv, en budcykelbud kører galt, en bygningsarbejder falder ned fra et stillads – det er JKK’s område. Dækningen omfatter endda ulykker på den sædvanlige vej til og fra arbejde samt sygdomme forårsaget af arbejdsmiljøet. Det mest fremtrædende træk er dækningen af lægeudgifter: behandling, operationer, medicin og genoptræning betales fuldt ud uden udgiftsloft, helt indtil arbejdstageren er kommet sig.

Den økonomiske side er lige så praktisk. Mens en skadet medarbejder ikke kan tjene penge, udbetaler JKK en lønkompensationsydelse på 100% af vedkommendes løn i de første tolv måneder og derefter 50%, indtil vedkommende igen er arbejdsdygtig.

Der ydes desuden refusion for rejseudgifter i forbindelse med behandling (f.eks. op til 10 millioner rupiah ved flyrejse) samt en invaliditetsydelse, hvis ulykken medfører varige skader, beregnet på baggrund af arbejdstagerens månedsløn. Hvis det værste sker, og ulykken er dødelig, modtager familien en dødsydelse, dækning af begravelsesomkostninger på 10 millioner rupiah samt det samme uddannelsesstipendium på op til 174 millioner rupiah til to børn. BPJS driver endda et “Return to Work”-program, der kombinerer genoptræning med omskoling, så en arbejdsgiver, der er kommet sig, kan vende tilbage til arbejdslivet.

JKM Dødsforsikring

JKM yder en dødsydelse, som udbetales, når en arbejdstager dør af en anden årsag end en arbejdsulykke. Alt i alt modtager arvingerne omkring 42 millioner rupiah. Dette beløb består af tre dele: en engangsudbetaling på 20 millioner rupiah, en periodisk ydelse på 12 millioner rupiah, som faktisk udbetales på én gang i stedet for i rater, samt 10 millioner rupiah, der er afsat til begravelsesomkostninger.

Men støtten begrænser sig ikke til kontanter. Ud over pengene kan arbejdstagerens børn modtage et uddannelsesstipendium på op til 174 millioner rupiah, der fordeles mellem op til to børn, forudsat at arbejdstageren har været ansat i mindst tre år. For en sørgende familie er denne kombination af øjeblikkelig hjælp og langsigtet støtte til børnene en sand tryghed.

JHT Aldersopsparing

JHT fungerer som en opsparingskonto, der vokser stille og roligt i baggrunden. Hver måned indbetales både arbejdstagerens og arbejdsgiverens andel, og denne saldo giver også et investeringsafkast gennem årene. Hele beløbet kan udbetales fuldt ud, når arbejdstageren fylder 56 år, eller tidligere, hvis vedkommende bliver fuldstændig og varigt uarbejdsdygtig, går bort eller ophører med at arbejde, uanset om det sker ved opsigelse, afskedigelse eller ved at forlade Indonesien for altid.

Man behøver dog ikke altid at vente på den fulde udbetaling. Efter mindst ti års medlemskab kan en arbejdstager hæve en del af beløbet før tid: op til 30% af saldoen til at hjælpe med at købe en bolig, eller op til 10% til at forberede sig på pensionering. En person, der er blevet afskediget, kan normalt ansøge, når vedkommende har været uden arbejde i cirka en måned. Det er også nemt at ansøge; de fleste gør det via JMO-appen (Jamsostek Mobile) i stedet for at stå i kø på et kontor.

JP Pensionssikkerhed

JP er den månedlige pensionsydelse. Mens JHT er et engangsbeløb, som man på et tidspunkt får udbetalt, er JP beregnet til at sikre en fast indtægt måned efter måned, når man når pensionsalderen, og den fortsætter, indtil arbejdstageren dør. Der er dog én vigtig betingelse: For at få adgang til den fulde månedlige pension skal man som regel have indbetalt bidrag i mindst femten år. Hvis man ikke når op på det, modtager man i stedet for en månedlig udbetaling sine akkumulerede bidrag plus afkastet heraf som en engangsudbetaling.

Beskyttelsen gælder heller ikke kun for arbejdstageren. JP kan udvides til at omfatte en enke eller enkemand, børn og i visse tilfælde en overlevende forælder, så husstanden stadig har en vis indkomst, selv efter at medlemmet er gået bort. Tænk på det som JHT’s langsigtede modstykke: Den ene giver dig en opsparing, den anden giver dig en fast indtægt til senere i livet.

JKP-sikring mod tab af arbejde

JKP er det nyeste medlem af familien, og ordningen er beregnet til arbejdstagere, der bliver afskediget, ikke til dem, der selv siger op, går på pension, bliver fuldstændig uarbejdsdygtige eller går bort. Den vigtigste ydelse er kontantstøtte til at klare sig i en overgangsperiode: 60% af din månedsløn, der udbetales i op til seks måneder, mens du søger dit næste job. Dette beløb beregnes ud fra din senest indberettede løn og er begrænset til Rp5 million. Ud over pengene får du hjælp til at komme på fode igen: adgang til jobopslag, karrierevejledning og kompetenceudvikling, der gør dig mere attraktiv på arbejdsmarkedet.

For at være berettiget skal man som regel have indbetalt bidrag i mindst tolv måneder ud af de sidste fireogtyve måneder før afskedigelsen. Og her kommer det smarte: JKP medfører ikke en yderligere nedskæring i nogens løn. Ordningen finansieres af staten og ved at omfordele eksisterende bidrag, så arbejdstagerne får dette sikkerhedsnet uden at betale noget ekstra.

BPJS Kesehatan vs. BPJS Ketenagakerjaan: Den væsentligste forskel

Teori er fint nok, men konkrete eksempler sætter sig bedre fast. Her er altså forskellen i hverdagssituationer:

- Du får feber og har brug for almindelig lægehjælp → det er BPJS Kesehatan.

- Du kom til skade i en ulykke, mens du var på arbejde → det er BPJS Ketenagakerjaan (JKK).

- Du siger op og vil hæve din aldersopsparing → det er BPJS Ketenagakerjaan (JHT).

- Du har brug for hospitalsbehandling for noget, der ikke har noget med arbejdet at gøre → det er normalt BPJS Kesehatan.

- Din familie mister dig og har brug for støtte → det er BPJS Ketenagakerjaan (JKM).

Den enkleste tommelfingerregel? Hvis det handler om din krop og almindelige sundhedsudgifter, skal du vælge Kesehatan. Hvis det handler om dit job, din indkomst eller din fremtid, skal du vælge Ketenagakerjaan. Grænsen er kun lidt uklar, når det drejer sig om ulykker, så husk: En arbejdsrelateret ulykke dækkes af Ketenagakerjaan, mens et hospitalsbesøg, der ikke er arbejdsrelateret, dækkes af Kesehatan.

Er udlændinge forpligtet til at tilmelde sig BPJS i Indonesien?

Det er det spørgsmål, der fylder meget på fora for udstationerede, så lad os være ærlige omkring det. Selve reglen er klar. Udenlandske statsborgere, der arbejder i Indonesien ... i mindst seks måneder er forpligtet til at tilmelde sig socialsikringsordningen. Det er den berømte seksmånedersregel, og de indonesiske arbejdsmarkedsmyndigheder har klart fastslået dette.

Men “reglen er klar” og “processen forløber problemfrit” er to forskellige ting. I praksis afhænger din konkrete vej af en række variable faktorer: din ansættelsesstatus, om din arbejdsgiver har registreret dig, dine indvandringspapirer og hvordan dit lokale BPJS-kontor vælger at håndtere sagen.

Turistvisum, besøgsvisum og forretningsvisum er ikke tilstrækkelige; man skal som regel have en egentlig arbejdstilladelse, det vil sige en arbejde KITAS (tidsbegrænset opholdstilladelse) eller arbejde KITAP (permanent opholdstilladelse) knyttet til et job. En udenlandsk medarbejder, der er sponsoreret af en indonesisk virksomhed, er det tydeligste eksempel på en person, der falder ind under dette system.

Hvem betaler BPJS-bidrag?

Lad os tale om den del, der fremgår af din lønseddel. Begge ordninger finansieres gennem bidrag, som normalt deles mellem virksomheden og medarbejderen. Reglerne kan ændre sig, og lønlofterne opdateres næsten hvert år, så sørg altid for at tjekke de aktuelle tal, inden du afslutter lønudbetalingen. Nu hvor den advarsel er på plads, kommer her det praktiske overblik.

Grundlæggende oplysninger om bidrag til BPJS Kesehatan

For formelt ansatte arbejdstagere udgør bidraget til BPJS Kesehatan generelt 5% af lønnen. Fordelingen er medarbejdervenlig: arbejdsgiverens bidrag udgør den største andel, mens medarbejderen betaler en mindre andel.

Der anvendes et lønloft i beregningen, så personer med meget høje indtægter ikke skal betale et uendeligt højere beløb. Hvis du tilmelder dig på egen hånd som privatperson i stedet for via et job, vælger du i stedet et klassetrin og betaler et fast månedligt bidrag pr. person for dig selv og din familie.

Grundlæggende oplysninger om bidrag til BPJS Ketenagakerjaan

Det er her, de officielle satser fra BPJAMSOSTEK kommer ind i billedet. Her er en forenklet version for lønmodtagere:

| Program | Hvem betaler | Vurder |

| JKK (arbejdsulykke) | Arbejdsgiver | 0,24%–1,74% af lønnen, baseret på arbejdspladsens risikoniveau |

| JKM (død) | Arbejdsgiver | 0,31 TP3T i løn |

| JHT (aldersopsparing) | Arbejdsgiver + arbejdstager | 3,71 TP3T-arbejdsgiver, 21 TP3T-arbejdstager |

| JP (pension) | Arbejdsgiver + arbejdstager | 2%-arbejdsgiver, 1%-arbejdstager |

| JKP (tab af arbejdsplads) | Regering + omstrukturering | Ingen ekstra omkostninger for arbejdstageren |

Et par ting, der er værd at bemærke. JKK er ikke et fast tal; det varierer mellem 0,24% og 1,74% afhængigt af, hvor farligt jobbet er. Et kontorjob ligger i den lave ende; en højrisiko-industrivirksomhed ligger højere. JKM er på beskedne 0,3%, men finansierer dødsfaldsydelsen til arvingerne. JHT og JP er de to ordninger, der rent faktisk trækker i din løn, fordi arbejdstageren selv bidrager til begge.

Et tal, du bør kende: Ved beregningen af pensionen anvendes der et lønloft. Fra marts 2026 steg dette loft til 11.086.300 Rp pr. måned (en stigning fra 10.547.400 Rp året før). Hvad betyder det i praksis? Hvis du tjener mere end loftet, beregnes dit JP-bidrag stadig ud fra loftet, ikke din fulde løn. Så en leder, der tjener 15 millioner Rp, betaler ikke JP af det fulde beløb; beregningen stopper ved loftet. Loftet revideres hvert år, og det er netop derfor, at lønafdelingerne skal være på vagt.

Kan en privat forsikring erstatte BPJS?

Det korte svar er: nej, ikke for berettigede arbejdstagere. Dette skaber problemer for mange velbetalte udstationerede, der allerede har en flot international forsikring.

Sagen er den, at privatforsikring er fantastisk til det, den er beregnet til: pænere værelser, hurtigere betjening, større udvalg af hospitaler, speciallæger, man kan kontakte direkte, og nogle gange en dækning, der gælder på tværs af landegrænser.

Mange udlændinge kombinerer gerne en privat forsikring med deres offentlige dækning, hvor de bruger BPJS som grundlag og den private forsikring for at få større tryghed og hurtigere sagsbehandling. Men selvom du tegner en privat forsikring, ophæver det ikke din lovmæssige forpligtelse. Hvis du er en berettiget arbejdstager, skal du stadig tilmelde dig BPJS. Den private dækning fungerer som en ekstra beskyttelse ovenpå; den ophæver ikke automatisk kravet nedenunder.

Hvilken BPJS har du brug for?

Forskellige mennesker, forskellige svar. Find den række, der passer til din situation.

| Din situation | Der er sandsynligvis brug for BPJS |

| Udenlandsk medarbejder, der har arbejdet i 6+ måneder | Både BPJS Kesehatan og BPJS Ketenagakerjaan |

| Indonesisk medarbejder | Begge dele |

| Virksomhed søger medarbejdere | Tilmeld medarbejderne til begge dele |

| Freelancer eller uformelt ansat | Kan tilmeldes uafhængigt, afhængigt af kategori |

| Turist eller besøgende på kort ophold | Normalt en privat rejseforsikring, ikke BPJS |

| Pensionist uden beskæftigelsesstatus | Tjek omhyggeligt, om du opfylder betingelserne |

Bemærk, at de fleste erhvervsaktive ender i kategorien “begge dele”. Det er normen i Indonesien for alle, der har et formelt job. Freelancere og uformelle arbejdstagere er heller ikke udelukket; de kan ofte tilmelde sig på egen hånd, afhængigt af deres kategori. Men hvad med en turist, der er på gennemrejse for at holde ferie? For dem er det bedre at rejseforsikring, da grænsen på seks måneders ansættelse ganske enkelt ikke gælder for dem.

Almindelige fejl at undgå

Gennem årene er det altid de samme få fejl, der bliver folk til skade. Lad være med at blive en af dem.

- At tro, at de to er det samme. De har kun navnet til fælles. Den ene er en sundhedsforsikring, den anden er en arbejdsrelateret socialforsikring.

- Forudsat at man er ved godt helbred, dækker BPJS udgifterne ved arbejdsulykker. Det er ikke tilfældet. En arbejdsulykke dækkes af JKK via BPJS Ketenagakerjaan, ikke via din almindelige sygesikring.

- At tro, at en privat forsikring fritager en for forpligtelsen over for BPJS. Det gælder aldrig for arbejdstagere, der opfylder betingelserne.

- At glemme at registrere udenlandske medarbejdere, når de overskrider reglen om arbejdsvarighed. Uret begynder at tikke, og hvis man ignorerer det, kan det medføre problemer med overholdelsen af reglerne.

- Brug af forældede takster eller gamle programnavne. Tal som loftet for pensionsgrundlaget ændrer sig hvert år, og ordningerne får nye navne. At henvise til sidste års tal er en diskret måde at lave fejl i lønberegningen på.

Sådan kan arbejdsgivere sikre, at de overholder lovgivningen

Hvis du driver en virksomhed, især en PT PMA Hvis du driver en udenlandsk ejet virksomhed via en lokal selskabsstruktur, er denne del rettet mod dig og dit HR-team. Arbejdsgivere er forpligtet til at registrere både sig selv og deres medarbejdere hos BPJS og til at indsende fuldstændige oplysninger om medarbejderne og deres familier. Dette er ikke valgfrit, og det er ikke noget, man blot kan afkrydse én gang for alle.

En velfungerende compliance-rutine ser således ud: Registrer virksomheden og dens medarbejdere straks, når de opfylder betingelserne. Beregn medarbejder- og arbejdsgiverbidragene korrekt i hver cyklus ved hjælp af de aktuelle satser og de korrekte lønlofter. Foretag den månedlige betaling til tiden. Opdater registreringerne, hver gang en ny medarbejder ansættes, og afmeld dækningen korrekt, når en medarbejder fratræder. Sørg for at have ordentlige dokumenter for hvert trin, da tilsynsmyndighederne i stigende grad krydstjekker BPJS-data med andre indberetninger.

Hvorfor skal man overhovedet være så omhyggelig? Fordi sanktionerne er barske. Virksomheder, der ikke overholder reglerne, kan blive udsat for skriftlige advarsler, bøder og afslag på visse offentlige ydelser, og i alvorlige tilfælde giver loven mulighed for langt strengere sanktioner. For en udenlandsk ejet virksomhed, der bruger Indonesien som regional base, er det ganske enkelt klog forretningspraksis at betragte BPJS som en grundlæggende ledelsesforpligtelse frem for en eftertanke.

OFTE STILLEDE SPØRGSMÅL

Er BPJS Kesehatan det samme som BPJS Ketenagakerjaan? Nej. BPJS Kesehatan er en national sygesikring, der dækker lægehjælp. BPJS Ketenagakerjaan er en arbejdsmarkedsrelateret socialsikring, der dækker risici i forbindelse med arbejde og indkomst. To institutioner, to formål.

Dækker BPJS Kesehatan arbejdsulykker? Nej. En arbejdsulykke hører under JKK i BPJS Ketenagakerjaan. BPJS Kesehatan varetager den generelle sundhedspleje, mens udgifterne i forbindelse med arbejdsulykker er en separat sag.

Skal udlændinge have BPJS i Indonesien? Udenlandske statsborgere, der arbejder i Indonesien i mindst seks måneder, er forpligtet til at tilmelde sig. Den konkrete fremgangsmåde afhænger dog stadig af din ansættelsesstatus, arbejdsgiverens registrering og dit lokale BPJS-kontor.

Skal en KITAS-indehaver være medlem af BPJS? Hvis KITAS-tilladelsen er knyttet til et formelt ansættelsesforhold, der opfylder kravet om seks måneders ansættelse, så ja, i så fald gælder begge programmer typisk. En KITAS-tilladelse i sig selv medfører ikke automatisk dækning; det er ansættelsesforholdet, der udløser forpligtelsen.

Kan en privat forsikring erstatte BPJS? Nej. En privat forsikring giver større tryghed, hurtigere behandling og bredere adgang, men berettigede arbejdstagere skal stadig være registreret hos BPJS. Den private dækning supplerer BPJS; den erstatter den ikke.

Hvem betaler til BPJS i Indonesien? Normalt deler arbejdsgiveren og medarbejderen udgifterne, idet arbejdsgiveren bærer den største del af byrden. Nogle ordninger, såsom JKK, JKM og JKP, finansieres udelukkende af arbejdsgiveren eller staten, så de ikke trækker fra medarbejderens nettoløn.

Hvad sker der, hvis en virksomhed ikke registrerer sine medarbejdere? Virksomheden risikerer skriftlige advarsler, bøder og afslag på visse offentlige tjenester, og der kan pålægges strengere juridiske sanktioner i tilfælde af alvorlige overtrædelser.

Kan freelancere tilmelde sig BPJS? Ja, ofte uafhængigt af hinanden, afhængigt af deres kategori. Uformelle arbejdstagere og selvstændige er ikke udelukket fra systemet.

Hvad er BPJAMSOSTEK? Det er kælenavnet for BPJS Ketenagakerjaan, den instans, der forvalter den sociale sikring på arbejdsmarkedet, herunder JKK, JKM, JHT, JP og JKP.

Hvad er forskellen mellem JHT og JP? JHT er en aldersopsparing, som man til sidst hæver som et engangsbeløb, for eksempel efter at have sagt op. JP er en pension, hvor man modtager en månedlig pensionsydelse, når man opfylder betingelserne. JHT er en opsparing; JP er en indtægt til senere i livet.

Regler, satser og lønlofter i Indonesien ændrer sig ofte. Inden du opretter en lønliste eller registrerer dig som arbejdstager, bør du tjekke de seneste tal direkte hos BPJS Kesehatan og BPJS Ketenagakerjaan.

Klar til at ansøge eller forlænge dit visum?

Lad vores visumspecialister håndtere din ansøgning.