BPJS Ketenagakerjaan kontra BPJS Kesehatan: Vad är skillnaden?

Här är det korta svaret, direkt från början. BPJS Kesehatan täcker din hälso- och sjukvård, läkare, kliniker, sjukhus och medicinsk behandling. BPJS Ketenagakerjaan täcker ditt arbetsliv, till exempel arbetsolyckor, ålderspension, pension, dödsfallsersättning till din familj och till och med trygghet vid arbetslöshet. Samma ord i början, “BPJS”, men två helt olika uppgifter. Den ena ser till att du håller dig frisk. Den andra skyddar din inkomst och din framtid.

Om det redan klargör saken, så är det jättebra. Men stanna kvar, för det är i detaljerna som folk snubblar, särskilt utländska arbetstagare, arbetsgivare och HR-team som försöker lista ut vem som måste registrera sig och vem som ska betala. Låt oss gå igenom det tillsammans, lugnt och tydligt.

Innehållsförteckning

För det första: vad betyder egentligen “BPJS”?

Man kan se BPJS som Indonesiens socialförsäkringssystem. Landet förvaltar det genom två separata organ, och det är just den delen som de flesta artiklarna glömmer att tydligt förklara.

Den första myndigheten är BPJS Kesehatan. Detta är det nationella sjukförsäkringsprogrammet, som ingår i ett större system som kallas JKN (Jaminan Kesehatan Nasional). Dess enda uppgift är att säkerställa tillgången till hälso- och sjukvård.

Den andra myndigheten är BPJS Ketenagakerjaan, även kallad BPJAMSOSTEK. Denna myndighet hanterar socialförsäkringen för arbetstagare. Den täcker arbetsrelaterade och inkomstrelaterade risker, men inte vanliga sjukdomar.

Så när du hör någon säga “Jag måste ordna upp min BPJS”, bör din första fråga vara: vilken? Att blanda ihop dem är nämligen det vanligaste misstaget som folk gör i Indonesien.

Snabb jämförelsetabell

Innan vi går in på detaljerna, här är en jämförelse. Ibland är en tabell det bästa sättet att visa saker och ting.

| Artikel | BPJS Kesehatan | BPJS Ketenagakerjaan |

| Huvudsyfte | Hälso- och sjukvård | Arbetsmarknad och socialförsäkring |

| Bäst för | Sjukvård | Arbets- och inkomstrelaterade risker |

| Omslag | Kliniker, sjukhus, behandling | JKK, JKM, JHT, JP, JKP |

| Betalas av | Arbetsgivare och arbetstagare, eller enskild person | Arbetsgivare och arbetstagare |

| Gäller detta utlänningar? | I regel gäller detta för berättigade invånare och arbetstagare | Utländska arbetstagare som varit anställda i minst 6 månader |

| Ersätter den privatförsäkringen? | Nej | Nej |

Håll den bilden i minnet. Nu ska vi gå igenom dem en efter en.

Vad är BPJS Kesehatan?

BPJS Kesehatan är Indonesiens nationella sjukförsäkring. Om du drabbas av influensa, bryter fotleden utanför arbetstid, behöver en hälsokontroll eller måste övernatta på sjukhus, är det detta program som hjälper till att täcka kostnaderna.

Det fungerar enligt ett remisssystem, vilket överraskar många nykomlingar. Man kan inte bara gå in på vilket stort sjukhus som helst och visa upp sitt kort. Istället måste man först besöka sin registrerade vårdcentral, sin första nivåns faskes. Det kan vara en vårdcentral, en liten klinik eller en husläkare.

Försäkringen kan även omfatta dina familjemedlemmar. En försäkringstagare kan vanligtvis inkludera en make/maka och upp till tre barn, vilket är en viktig anledning till att utlänningar med familj frågar om detta. Mycket av detta sköter du via Mobil JKN appen, välja klinik, hämta ett könummer och kontrollera din status. Och du håller försäkringen aktiv genom att betala din månatliga premie.

Vad är BPJS Ketenagakerjaan?

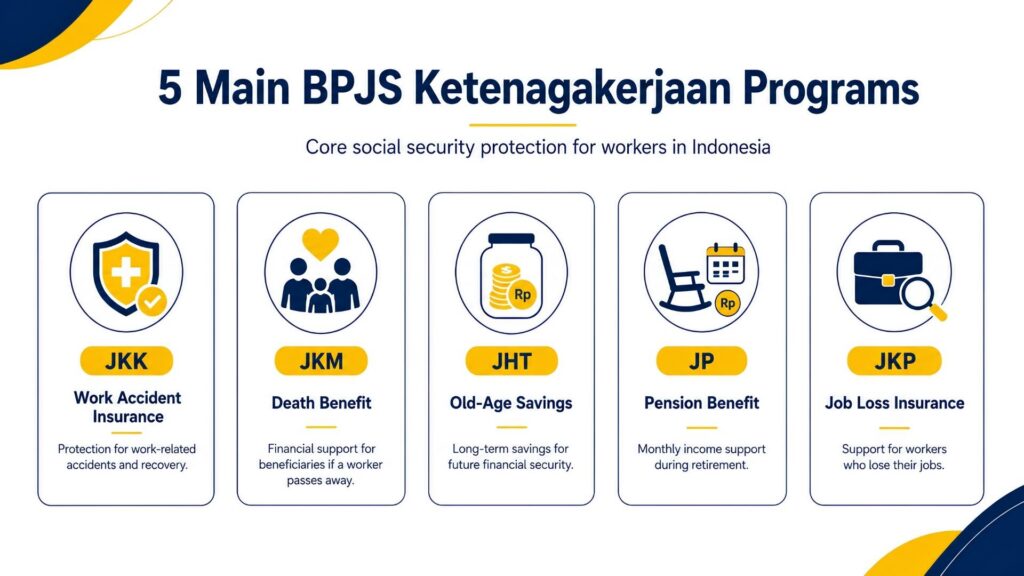

Nu till den andra sidan av myntet. BPJS Ketenagakerjaan, som också kallas BPJAMSOSTEK, är ett socialförsäkringssystem för arbetstagare. Det bryr sig inte om din vanliga förkylning. Det bryr sig om de större riskerna som är förknippade med arbetet: att skadas på jobbet, att åldras, att gå i pension, att avlida eller att förlora sitt jobb. Myndigheten beskriver lönearbetare helt enkelt som personer som får lön, arvode eller annan ersättning från en arbetsgivare. Om det stämmer in på dig är dessa skyddsåtgärder avsedda just för dig.

Det finns fem program inom detta område. Låt mig gå igenom dem ett i taget, eftersom förkortningarna avlöser varandra i rasande takt i Indonesien och det är lätt att tappa tråden.

JKK:s försäkring vid arbetsolyckor

JKK träder in när något går fel under arbetet. En fabriksarbetare halkar på ett vått golv, en budcyklist kraschar, en byggarbetare faller från en byggnadsställning – det är JKK:s område. Det omfattar till och med olyckor under den vanliga pendlingen till och från jobbet, samt sjukdomar som orsakas av arbetsmiljön. Det som utmärker försäkringen är sjukvårdsskyddet: behandling, operation, medicin och rehabilitering betalas till fullo, utan utgiftstak, ända tills arbetstagaren har återhämtat sig.

Den ekonomiska sidan är lika praktisk. Under den tid som en skadad arbetstagare inte kan tjäna pengar betalar JKK ut en ersättning som motsvarar 100% av dennes lön under de första tolv månaderna, och därefter 50% tills personen åter är arbetsför.

Det finns även ersättning för resor till behandlingsorten (upp till 10 miljoner Rp med flyg, till exempel) samt en invaliditetsersättning om olyckan medför bestående skador, vilken beräknas utifrån arbetstagarens månadslön. Om det värsta skulle inträffa och olyckan leder till dödsfall erhåller familjen ett dödsfallstillägg, begravningskostnader på 10 miljoner rupiah samt samma utbildningsstipendium på upp till 174 miljoner rupiah för två barn. BPJS driver till och med ett “Return to Work”-program som kombinerar rehabilitering med omskolning så att en arbetstagare som har återhämtat sig kan återgå till arbetet.

JKM Livförsäkring

JKM erbjuder en dödsfallsersättning som utbetalas när en arbetstagare avlider av andra orsaker än en arbetsolycka. Sammanlagt erhåller arvingarna cirka 42 miljoner rupier. Det totala beloppet består av tre delar: en engångsutbetalning på 20 miljoner rupier, en periodisk ersättning på 12 miljoner rupier – som i praktiken betalas ut i sin helhet istället för i delbetalningar – samt 10 miljoner rupier som avsätts för begravningskostnader.

Men stödet begränsar sig inte till kontanter. Utöver pengarna kan arbetstagarens barn få ett utbildningsstipendium på upp till 174 miljoner rupiah, som delas mellan högst två barn, förutsatt att arbetstagaren har varit anställd i minst tre år. För en sörjande familj innebär denna kombination av omedelbar hjälp och långsiktigt stöd för barnen verklig sinnesro.

JHT ålderspension

JHT fungerar som ett sparande som växer i det tysta i bakgrunden. Varje månad sätts både arbetstagarens och arbetsgivarens andel in, och det sammanlagda beloppet ger dessutom avkastning genom åren. Hela beloppet kan tas ut i sin helhet när arbetstagaren fyller 56 år, eller tidigare om hen drabbas av total och bestående funktionsnedsättning, avlider eller slutar arbeta, oavsett om det sker genom uppsägning, permittering eller att hen lämnar Indonesien för gott.

Man behöver dock inte alltid vänta på den fullständiga utbetalningen. Efter minst tio års medlemskap kan en arbetstagare ta ut en del av beloppet i förväg: upp till 30% av saldot för att finansiera ett bostadsköp, eller upp till 10% för att förbereda sig inför pensioneringen. Den som har blivit uppsagd kan vanligtvis ansöka om ersättning när hen har varit arbetslös i ungefär en månad. Det är också enkelt att ansöka; de flesta gör det via appen JMO (Jamsostek Mobile) istället för att stå i kö på ett kontor.

JP Pensionssäkerhet

JP är den månatliga pensionsersättningen. Medan JHT är ett engångsbelopp som man så småningom tar ut, är JP utformat för att ge en stadig inkomst månad efter månad när man nått pensionsåldern, och den fortsätter tills arbetstagaren avlider. Det finns dock en viktig hake: för att få tillgång till den fulla månatliga pensionen krävs det i regel minst femton års inbetalningar. Om du inte uppfyller detta krav får du, istället för en månatlig utbetalning, dina ackumulerade inbetalningar plus avkastningen på dessa som en engångsutbetalning.

Skyddet gäller inte bara arbetstagaren. JP kan utsträckas till en änka eller änkling, till barn och, i vissa fall, till en efterlevande förälder, så att hushållet behåller en viss inkomst även efter att medlemmen har gått bort. Se det som en långsiktig motsvarighet till JHT: den ena ger dig ett sparbelopp, den andra ger dig en regelbunden inkomst senare i livet.

JKP – Trygghet vid arbetslöshet

JKP är det senaste tillskottet i familjen och är avsett för arbetstagare som blir uppsagda, inte för dem som säger upp sig frivilligt, går i pension, blir helt arbetsoförmögna eller avlider. Den främsta förmånen är kontantstöd för att klara dig under en övergångsperiod: 60% av din månadslön, som betalas ut i upp till sex månader medan du söker nästa jobb. Beloppet beräknas utifrån din senast rapporterade lön, med ett tak på 5 miljoner Rp. Utöver pengarna får du hjälp att komma på fötter igen: tillgång till jobbannonser, karriärrådgivning och kompetensutbildning för att öka dina chanser att bli anställd.

För att vara berättigad måste du i regel ha betalat in avgifter under minst tolv månader av de senaste tjugofyra månaderna före uppsägningen. Och här kommer det smarta: JKP innebär ingen ytterligare avdrag från någons lön. Systemet finansieras av staten och genom omfördelning av befintliga avgifter, så arbetstagarna får detta skyddsnät utan att betala något extra.

BPJS Kesehatan kontra BPJS Ketenagakerjaan: Den viktigaste skillnaden

Teori är bra, men konkreta exempel fastnar bättre. Här är alltså skillnaden i vardagliga situationer:

- Du får feber och behöver vanlig sjukvård → det är BPJS Kesehatan.

- Du skadade dig i en olycka i samband med ditt arbete → det är BPJS Ketenagakerjaan (JKK).

- Du säger upp dig och vill ta ut ditt pensionssparande → det är BPJS Ketenagakerjaan (JHT).

- Du behöver sjukhusvård för något som inte har med arbetet att göra → det brukar vara BPJS Kesehatan.

- Din familj förlorar dig och behöver stöd → det är BPJS Ketenagakerjaan (JKM).

Den enklaste tumregeln? Om det handlar om din hälsa och vanliga sjukvårdskostnader, vänd dig till Kesehatan. Om det handlar om ditt arbete, din inkomst eller din framtid, vänd dig till Ketenagakerjaan. Gränsen blir endast oklar när det gäller olycksfall, så kom ihåg: en arbetsrelaterad olycka ersätts av Ketenagakerjaan, medan ett sjukhusbesök som inte är arbetsrelaterat täcks av Kesehatan.

Måste utlänningar ansluta sig till BPJS i Indonesien?

Det här är den fråga som dominerar forum för utlandsboende, så låt oss vara ärliga. Regeln i sig är tydlig. Utländska medborgare som arbetar i Indonesien som har varit anställda i minst sex månader är skyldiga att ansluta sig till socialförsäkringssystemet. Det är den välkända sexmånadersregeln, och Indonesiens arbetsmarknadsmyndigheter har uttryckt detta tydligt.

Men “regeln är tydlig” och “processen går smidigt” är två olika saker. I praktiken beror din faktiska väg framåt på flera olika faktorer: din anställningsstatus, om din arbetsgivare har registrerat dig, dina invandringshandlingar och hur ditt lokala BPJS-kontor väljer att hantera ärendet.

Turistvisum, besöksvisum och affärsvisum räknas inte; i regel behöver man ett egentligt arbetstillstånd, det vill säga ett arbete KITAS (tillfälligt uppehållstillstånd) eller arbete KITAP (permanent uppehållstillstånd) kopplat till ett arbete. En utländsk anställd som sponsras av ett indonesiskt företag är det tydligaste exemplet på en person som omfattas av systemet.

Vem betalar BPJS-avgifterna?

Låt oss prata om den del som visas på din lönebesked. Båda programmen finansieras genom avgifter, som vanligtvis delas mellan företaget och den anställde. Reglerna kan ändras, och lönetaket uppdateras nästan varje år, så kontrollera alltid de aktuella siffrorna innan du slutför löneutbetalningen. Nu när den varningen är ur vägen, här är den praktiska översikten.

Grundläggande information om avgifter till BPJS Kesehatan

För formellt anställda arbetstagare uppgår BPJS Kesehatan-avgiften i regel till 5% av lönen. Fördelningen är förmånlig för arbetstagaren: arbetsgivarens andel är större, medan arbetstagaren betalar en mindre andel.

I beräkningen tillämpas ett lönetak, så att de som tjänar mycket inte betalar ett oändligt högt belopp. Om du registrerar dig på egen hand som privatperson istället för via ett arbete väljer du istället en klassnivå och betalar en fast månadsavgift per person för dig själv och din familj.

Grundläggande information om avgifter till BPJS Ketenagakerjaan

Det är här de officiella BPJAMSOSTEK-satserna kommer in i bilden. Här är en förenklad version för löntagare:

| Program | Vem betalar | Pris |

| JKK (arbetsolycka) | Arbetsgivare | 0,24%–1,74% av lönen, baserat på arbetsplatsens risknivå |

| JKM (avliden) | Arbetsgivare | 0,31 TP3T i löner |

| JHT (ålderspension) | Arbetsgivare + arbetstagare | 3,71 TP3T arbetsgivare, 21 TP3T arbetstagare |

| JP (pension) | Arbetsgivare + arbetstagare | 2% arbetsgivare, 1% arbetstagare |

| JKP (arbetslöshet) | Regering + omstrukturering | Ingen extra kostnad för arbetstagaren |

Några saker som är värda att notera. JKK är inte ett fast tal; det varierar mellan 0,24% och 1,74% beroende på hur farligt arbetet är. Ett kontorsjobb ligger i den lägre delen av skalan; en högriskindustrianläggning ligger högre upp. JKM är ett mycket lågt värde på 0,3%, men finansierar dödsfallsersättningen till arvingarna. JHT och JP är de två programmen som faktiskt minskar din lön, eftersom arbetstagaren bidrar till båda.

En siffra du bör känna till: vid pensionsberäkningen tillämpas ett lönetak. Från och med mars 2026 höjdes detta tak till 11 086 300 Rp per månad (en ökning från 10 547 400 Rp året innan). Vad innebär det i praktiken? Om du tjänar mer än taket beräknas din JP-avgift fortfarande utifrån taket, inte utifrån din fulla lön. En chef som tjänar 15 miljoner Rp betalar alltså inte JP på hela beloppet; beräkningen stannar vid taket. Taket ses över varje år, vilket är precis anledningen till att löneavdelningarna måste vara på sin vakt.

Kan en privat försäkring ersätta BPJS?

Det korta svaret är: nej, inte för berättigade arbetstagare. Detta ställer till problem för många välavlönade utlandsanställda som redan har en förmånlig internationell försäkring.

Så här är det. Privatförsäkring är utmärkt för det den erbjuder: trevligare rum, snabbare service, större valfrihet när det gäller sjukhus, specialister som man kan kontakta direkt och ibland ett försäkringsskydd som gäller även utomlands.

Många utlandsboende kombinerar gärna en privat försäkring med sin offentliga försäkring, där de använder BPJS som grund och den privata försäkringen för ökad trygghet och snabbare handläggning. Men att teckna en privat försäkring innebär inte att din lagstadgade skyldighet upphör. Om du är en berättigad arbetstagare måste du fortfarande registrera dig hos BPJS. Den privata försäkringen fungerar som ett extra skydd ovanpå den offentliga; den upphäver inte automatiskt kravet som ligger till grund.

Vilken BPJS behöver du?

Olika människor, olika svar. Hitta den rad som stämmer in på din situation.

| Din situation | Troligtvis krävs BPJS |

| Utländsk anställd som arbetar i minst 6 månader | Både BPJS Kesehatan och BPJS Ketenagakerjaan |

| Indonesisk anställd | Båda |

| Företag som anställer personal | Registrera medarbetarna för båda |

| Frilansare eller informell arbetstagare | Kan registreras separat, beroende på kategori |

| Turist eller besökare på kortare vistelse | Vanligtvis en privat reseförsäkring, inte BPJS |

| Pensionär utan sysselsättningsstatus | Kontrollera noggrant om du uppfyller kraven |

Lägg märke till att de flesta yrkesverksamma hamnar i kategorin “båda”. Det är normen i Indonesien för alla som har ett formellt arbete. Frilansare och personer som arbetar i den informella sektorn utesluts inte heller; de kan ofta registrera sig på egen hand, beroende på vilken kategori de tillhör. Men en turist som är på genomresa för att semestra? För dem är det bättre att reseförsäkring, eftersom gränsen på sex månaders anställning helt enkelt inte gäller för dem.

Vanliga misstag att undvika

Genom åren är det alltid samma få misstag som folk fastnar i. Se till att du inte blir en av dem.

- Att tro att de två är samma sak. De har bara namnet gemensamt, inget annat. Det ena är sjukförsäkring, det andra är socialförsäkring för anställda.

- Förutsatt att man är vid normal hälsa täcker BPJS kostnaderna vid arbetsolyckor. Så är det inte. En arbetsolycka hanteras av JKK inom ramen för BPJS Ketenagakerjaan, inte genom din vanliga sjukförsäkring.

- Att tro att en privat försäkring befriar dig från skyldigheten att betala till BPJS. Det gäller aldrig för berättigade arbetstagare.

- Att glömma att registrera utländska anställda när de överskrider regeln om arbetsvaraktighet. Klockan börjar ticka, och om man struntar i den kan det leda till problem med efterlevnaden.

- Användning av föråldrade priser eller gamla programnamn. Siffror som taket för pensionsgrundande lön ändras varje år, och programmen byter namn. Att hänvisa till förra årets siffror är ett smygande sätt att räkna fel på lönerna.

Hur arbetsgivare kan följa gällande regler

Om du driver ett företag, särskilt ett PT PMA Om ni är ett utlandsägt företag som bedriver verksamhet via en lokal bolagsstruktur är det här avsnittet avsett för er och er personalavdelning. Arbetsgivare är skyldiga att registrera både sig själva och sina anställda hos BPJS samt att lämna in fullständiga uppgifter om de anställda och deras familjer. Detta är inte frivilligt och det handlar inte om en engångsåtgärd som man bara kryssar i.

En välfungerande rutin för efterlevnad ser ut så här: Registrera företaget och dess personal omedelbart när de uppfyller kraven. Beräkna arbetstagar- och arbetsgivaravgifterna korrekt varje avgiftsperiod, med hjälp av gällande avgiftssatser och rätt lönetak. Betala den månatliga avgiften i tid. Uppdatera uppgifterna varje gång någon anställs och avregistrera försäkringen på rätt sätt när någon slutar. För ordning på dokumentationen för varje steg, eftersom tillsynsmyndigheterna i allt högre grad korskontrollerar BPJS-uppgifter mot andra inlämnade handlingar.

Varför ska man bry sig om att vara så noggrann? Jo, eftersom påföljderna är hårda. Företag som inte följer reglerna kan få skriftliga varningar, böter och nekas tillgång till vissa offentliga tjänster, och i allvarliga fall medger lagen betydligt strängare sanktioner. För ett utlandsägt företag som använder Indonesien som regional bas är det helt enkelt smart affärsstrategi att betrakta BPJS som en grundläggande styrningsplikt snarare än något man tänker på i efterhand.

VANLIGA FRÅGOR

Är BPJS Kesehatan samma sak som BPJS Ketenagakerjaan? Nej. BPJS Kesehatan är en nationell sjukförsäkring för medicinsk vård. BPJS Ketenagakerjaan är en socialförsäkring för arbets- och inkomstrisker. Två organ, två syften.

Täcker BPJS Kesehatan arbetsolyckor? Nej. En arbetsolycka omfattas av JKK inom BPJS Ketenagakerjaan. BPJS Kesehatan ansvarar för den allmänna hälso- och sjukvården, medan kostnaderna för arbetsolyckor hanteras separat.

Behöver utlänningar BPJS i Indonesien? Utländska medborgare som arbetar i Indonesien i minst sex månader är skyldiga att ansluta sig. Hur det i praktiken går till beror fortfarande på din anställningsstatus, arbetsgivarens registrering och ditt lokala BPJS-kontor.

Behöver en KITAS-innehavare BPJS? Om KITAS-tillståndet är kopplat till en formell anställning som uppfyller kravet på sex månader, så ja, då gäller vanligtvis båda programmen. Ett KITAS-tillstånd i sig innebär inte automatiskt att man omfattas av försäkringen; det är anställningsvillkoren som avgör om skyldigheten gäller.

Kan en privat försäkring ersätta BPJS? Nej. En privat försäkring ger ökad trygghet, snabbare handläggning och bredare tillgång, men berättigade arbetstagare måste fortfarande vara registrerade hos BPJS. Den privata försäkringen kompletterar BPJS; den ersätter inte den.

Vem betalar BPJS i Indonesien? Vanligtvis delar arbetsgivaren och arbetstagaren på kostnaden, där arbetsgivaren står för den största delen. Vissa program, som JKK, JKM och JKP, finansieras helt av arbetsgivaren eller staten, vilket innebär att de inte påverkar arbetstagarens nettolön.

Vad händer om ett företag inte registrerar sina anställda? Företaget riskerar skriftliga varningar, böter och nekad tillgång till vissa offentliga tjänster, och vid allvarliga överträdelser kan strängare rättsliga påföljder tillämpas.

Kan frilansare registrera sig hos BPJS? Ja, ofta på egen hand, beroende på vilken kategori de tillhör. Informella arbetstagare och egenföretagare utestängs inte från systemet.

Vad är BPJAMSOSTEK? Det är smeknamnet på BPJS Ketenagakerjaan, den myndighet som förvaltar socialförsäkringen för arbetstagare, inklusive JKK, JKM, JHT, JP och JKP.

Vad är skillnaden mellan JHT och JP? JHT är ett pensionssparande som du så småningom tar ut som ett engångsbelopp, till exempel efter att du har slutat arbeta. JP är en pension som ger dig en månatlig pensionsersättning när du uppfyller kraven. JHT är en sparande; JP är en lön som du får senare i livet.

Regler, avgifter och lönetak i Indonesien ändras ofta. Innan du sätter upp en lönelista eller registrerar dig som arbetstagare bör du kontrollera de senaste siffrorna direkt hos BPJS Kesehatan och BPJS Ketenagakerjaan.

Är du redo att ansöka om eller förlänga ditt visum?

Låt våra visumspecialister hantera din ansökan.