BPJS Ketenagakerjaan проти BPJS Kesehatan: у чому різниця?

Ось коротка відповідь, одразу на початку. BPJS Kesehatan забезпечує медичне обслуговування: лікарів, клініки, лікарні та лікування. BPJS Ketenagakerjaan охоплює вашу трудову діяльність, зокрема випадки виробничих травм, накопичення на старість, пенсію, виплати родині у разі смерті та навіть захист у разі втрати роботи. На початку одне й те саме слово — “BPJS”, але функції цих двох програм дуже різні. Одна дбає про ваше здоров’я. Інша захищає ваш дохід і ваше майбутнє.

Якщо це вже прояснило ситуацію — чудово. Але залишайтеся з нами, адже саме в деталях люди найчастіше губляться, особливо іноземні працівники, роботодавці та кадрові служби, які намагаються з’ясувати, хто повинен реєструватися і хто за це платить. Давайте розберемося в цьому разом, повільно й зрозуміло.

Зміст

По-перше, що взагалі означає “BPJS”?

BPJS можна розглядати як систему соціального забезпечення Індонезії. У країні вона функціонує за допомогою двох окремих органів, і саме про це в більшості статей забувають чітко зазначити.

Першою організацією є BPJS Kesehatan. Це національна програма медичного страхування, що входить до складу більш масштабної системи під назвою JKN (Jaminan Kesehatan Nasional). Її єдиним завданням є забезпечення доступу до медичних послуг.

Другою організацією є BPJS Ketenagakerjaan, яку також називають BPJAMSOSTEK. Ця організація займається соціальним страхуванням у сфері зайнятості. Вона забезпечує захист від ризиків, пов’язаних з роботою та доходами, на відміну від повсякденних захворювань.

Тож щоразу, коли ви чуєте, як хтось каже: “Мені треба розібратися зі своїм BPJS”, ваше перше запитання має бути таким: який саме? Адже їхнє плутання — це найпоширеніша помилка, яку роблять люди в Індонезії.

Швидка порівняльна таблиця

Перш ніж заглиблюватися далі, давайте порівняємо ці варіанти. Іноді таблиця найкраще ілюструє суть справи.

| Позиція | BPJS Kesehatan | BPJS Ketenagakerjaan |

| Основна мета | Охорона здоров’я | Зайнятість та соціальне забезпечення |

| Найкраще підходить для | Медичне обслуговування | Ризики, пов’язані з роботою та доходами |

| Обкладинки | Клініки, лікарні, лікування | JKK, JKM, JHT, JP, JKP |

| Оплачено | Роботодавець і працівник, або фізична особа | Роботодавець і працівник |

| Це стосується іноземців? | Зазвичай для мешканців та працівників, які відповідають вимогам | Іноземні працівники, які працюють не менше 6 місяців |

| Чи замінить це приватне страхування? | Ні. | Ні. |

Запам’ятайте цю картину. А тепер давайте розберемо кожну з них.

Що таке BPJS Kesehatan?

BPJS Kesehatan — це національна система медичного страхування Індонезії. Якщо ви захворієте на грип, зламаєте щиколотку у позаробочий час, вам знадобиться медичний огляд або доведеться залишитися на ніч у лікарні, саме ця програма допоможе покрити відповідні витрати.

Система працює за принципом направлення, що дивує багатьох новачків. Не можна просто зайти в будь-яку велику лікарню й показати свою картку. Натомість спочатку потрібно звернутися до своєї зареєстрованої клініки первинної медичної допомоги, вашої перший рівень фасків. Це може бути громадський медичний центр, невелика клініка або сімейний лікар.

Страхове покриття може поширюватися й на членів вашої родини. Зазвичай учасник програми може додати до страхового покриття свого чоловіка/дружину та до трьох дітей, що є головною причиною, чому іноземці з сім’ями цікавляться цією програмою. Багато з цих питань ви можете вирішити через Мобільний JKN за допомогою додатка: вибрати клініку, отримати номер у черзі та перевірити свій статус. А щоб страхове покриття залишалося чинним, потрібно щомісяця вносити страховий внесок.

Що таке BPJS Ketenagakerjaan?

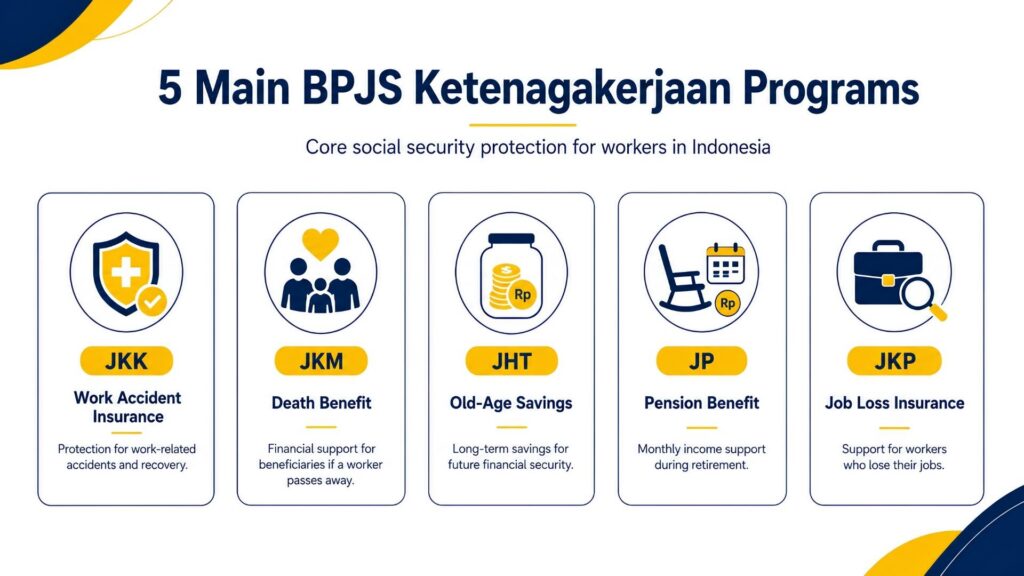

А тепер поглянемо на іншу сторону медалі. BPJS Ketenagakerjaan, яку також називають BPJAMSOSTEK, — це система соціального страхування у сфері зайнятості. Їй байдуже до вашої звичайної застуди. Її турбують більш серйозні ризики, пов’язані з роботою: отримання травми на робочому місці, старіння, вихід на пенсію, смерть або втрата роботи. Ця установа визначає найманих працівників просто як осіб, які отримують зарплату, заробітну плату або іншу винагороду від роботодавця. Якщо це про вас, то ці заходи захисту створені саме для вас.

У рамках цієї програми діє п’ять підпрограм. Дозвольте мені розглянути їх по черзі, адже в Індонезії абревіатури сиплються як з рогу достатку, і в цьому хаосі легко загубитися.

JKK: Страхування від нещасних випадків на виробництві

JKK вступає в дію, коли під час роботи щось йде не так. Робітник заводу посковзнувся на мокрій підлозі, кур’єр потрапив у ДТП, будівельник впав з риштування — це все входить у сферу дії JKK. Вона навіть поширюється на нещасні випадки під час звичайних поїздок на роботу та з роботи, а також на захворювання, спричинені умовами праці. Головною особливістю є медичне страхування: лікування, операції, ліки та реабілітація оплачуються в повному обсязі, без обмеження суми витрат, аж до повного одужання працівника.

Фінансова складова є не менш практичною. Поки травмований працівник не може заробляти, JKK виплачує йому допомогу, що замінює заробітну плату: 100% від його заробітної плати протягом перших дванадцяти місяців, а потім — 50%, доки він не відновиться і не зможе знову працювати.

Також передбачено відшкодування витрат на проїзд до місця лікування (наприклад, до 10 мільйонів рупій за авіапереліт) та виплату по інвалідності, якщо внаслідок нещасного випадку залишилися тривалі ушкодження; її розмір розраховується на основі місячної заробітної плати працівника. Якщо трапиться найгірше і нещасний випадок закінчиться смертю, сім’я отримує допомогу у зв’язку зі смертю, компенсацію витрат на похорон у розмірі 10 мільйонів рупій, а також ту саму освітню стипендію в розмірі до 174 мільйонів рупій для двох дітей. BPJS навіть реалізує програму “Повернення до роботи”, яка поєднує реабілітацію з перепідготовкою, щоб одужавший працівник міг повернутися на роботу.

JKM «Захист на випадок смерті»

Програма JKM передбачає виплату страхової суми у разі смерті, яка здійснюється, коли працівник помирає з причин, не пов’язаних із виробничою травмою. Загалом спадкоємці отримують близько 42 мільйонів рупій. Ця сума складається з трьох частин: одноразової виплати в розмірі 20 мільйонів рупій, періодичної виплати в розмірі 12 мільйонів рупій, яка насправді виплачується одноразово, а не частинами, та 10 мільйонів рупій, відкладених на покриття витрат на похорон.

Але підтримка не обмежується лише грошовими виплатами. Окрім грошей, діти працівника можуть отримати освітню стипендію в розмірі до 174 мільйонів рупій, яка розподіляється між двома дітьми, за умови, що працівник був зареєстрований у програмі щонайменше три роки. Для сім’ї, яка переживає горе, таке поєднання негайної допомоги та довгострокової підтримки для дітей є справжнім заспокоєнням.

Програма накопичення на старість JHT

JHT — це ніби ощадний фонд, який тихо зростає у фоновому режимі. Щомісяця до нього надходять внески як від працівника, так і від роботодавця, а накопичена сума з роками приносить інвестиційний дохід. Всю суму можна отримати одразу, коли працівник досягне 56 років, або раніше, якщо він отримає повну постійну інвалідність, померне або припинить працювати — чи то через звільнення за власним бажанням, чи то через скорочення, чи то через остаточний виїзд з Індонезії.

Проте не завжди доводиться чекати на повну виплату. Після щонайменше десяти років участі у програмі працівник може достроково отримати частину коштів: до 30% від залишку для придбання житла або до 10% для підготовки до виходу на пенсію. Особа, яку звільнили з роботи, зазвичай може подати заявку, коли вона не працює вже близько місяця. Процедура подання заявки також проста: більшість людей роблять це через додаток JMO (Jamsostek Mobile), а не стоять у черзі у відділенні.

JP «Пенсійна безпека»

JP — це щомісячна пенсійна виплата. На відміну від JHT, яка є одноразовою сумою, яку ви зрештою отримуєте готівкою, JP призначена для забезпечення стабільного доходу щомісяця після досягнення пенсійного віку і виплачується аж до смерті працівника. Є один важливий нюанс: щоб отримати повну щомісячну пенсію, зазвичай потрібно мати щонайменше п’ятнадцять років страхового стажу. Якщо цей термін не досягнуто, замість щомісячного чека ви отримаєте свої накопичені внески разом із прибутком від них у вигляді одноразової виплати.

При цьому захист поширюється не лише на самого працівника. Програма JP може поширюватися на вдову чи вдівця, на дітей, а в деяких випадках — на батька чи матір, що залишилися в живих, завдяки чому сім’я зберігає певний дохід навіть після смерті її члена. Уявіть собі це як довгостроковий аналог JHT: один варіант дає вам накопичення, а інший — регулярну виплату на старість.

JKP — система захисту від втрати роботи

JKP — це найновіший член цієї системи, і він призначений для працівників, яких звільняють, а не для тих, хто звільняється за власним бажанням, виходить на пенсію, втрачає працездатність повністю або помирає. Головною перевагою є грошова допомога, яка допоможе вам протриматися: 60% від вашої місячної заробітної плати, що виплачується протягом шести місяців, поки ви шукаєте нову роботу. Ця сума розраховується на основі вашої останньої задекларованої заробітної плати, максимальний розмір якої становить 5 мільйонів рупій. Окрім грошової допомоги, ви отримаєте підтримку для того, щоб знову стати на ноги: доступ до вакансій, кар’єрне консультування та навчання професійним навичкам, що підвищать вашу конкурентоспроможність на ринку праці.

Щоб отримати право на цю допомогу, зазвичай потрібно сплачувати внески принаймні протягом дванадцяти місяців із останніх двадцяти чотирьох, що передують звільненню. І ось у чому полягає хитрість: JKP не передбачає додаткових відрахувань із заробітної плати. Програма фінансується урядом та за рахунок перерозподілу існуючих внесків, тому працівники отримують цю соціальну підтримку, не сплачуючи нічого додатково.

BPJS Kesehatan проти BPJS Ketenagakerjaan: головна відмінність

Теорія — це добре, але прості приклади запам’ятовуються краще. Ось як це виглядає на практиці:

- У вас піднялася температура, і вам потрібна звичайна медична допомога → це BPJS Kesehatan.

- Ви отримали травму в результаті нещасного випадку під час виконання своїх службових обов’язків → це BPJS Ketenagakerjaan (JKK).

- Ви звільняєтеся з роботи і хочете зняти свої накопичення на старість → це BPJS Ketenagakerjaan (JHT).

- Вам потрібне стаціонарне лікування з причини, не пов’язаної з роботою → зазвичай це BPJS Kesehatan.

- Ваша родина втрачає вас і потребує підтримки → це BPJS Ketenagakerjaan (JKM).

Найпростіше практичне правило? Якщо мова йде про ваше здоров’я та звичайні витрати на медичне обслуговування, звертайтеся до «Кесехатан». Якщо ж мова йде про вашу роботу, дохід або майбутнє, звертайтеся до «Кетенагакерджаан». Межа стає розмитою лише у випадках нещасних випадків, тому пам’ятайте: витрати, пов’язані з нещасним випадком на виробництві, покриває Ketenagakerjaan, тоді як витрати на госпіталізацію, не пов’язану з роботою, покриває Kesehatan.

Чи зобов’язані іноземці приєднатися до BPJS в Індонезії?

Це питання, яке часто піднімається на форумах експатів, тож давайте поговоримо про це відверто. Сама норма є чіткою. Іноземні громадяни, які працюють в Індонезії які працюють щонайменше шість місяців, зобов’язані приєднатися до програми соціального страхування. Це так зване «правило шести місяців», і органи з питань праці Індонезії чітко про це заявили.

Але “правило чітке” і “процес проходить гладко” — це дві різні речі. На практиці ваш реальний шлях залежить від кількох змінних факторів: вашого статусу зайнятості, того, чи зареєстрував вас роботодавець, ваших імміграційних документів, а також від того, як вирішить діяти ваше місцеве відділення BPJS.

Туристичні, гостьові та ділові візи не підходять; як правило, необхідний відповідний дозвіл на роботу, тобто робота KITAS (дозвіл на тимчасове проживання) або робота за програмою KITAP (дозвіл на постійне проживання), пов’язаний із роботою. Іноземний працівник, якого спонсорує індонезійська компанія, є найяскравішим прикладом особи, яка підпадає під дію цієї системи.

Хто сплачує внески до BPJS?

Давайте поговоримо про ту частину, яка відображається у вашій платіжній відомості. Обидві програми фінансуються за рахунок внесків, які зазвичай розподіляються між компанією та працівником. Правила можуть змінюватися, а граничні суми заробітної плати оновлюються майже щороку, тому завжди перевіряйте актуальні цифри перед тим, як остаточно затвердити розрахунок заробітної плати. Тепер, коли це застереження висловлено, ось як це виглядає на практиці.

Основні відомості про внески до BPJS Kesehatan

Для працівників, які працюють на офіційній основі, внески до BPJS Kesehatan зазвичай становлять 5% від заробітної плати. Розподіл внесків є вигідним для працівника: більшу частину сплачує роботодавець, а працівник — меншу.

При розрахунку застосовується верхня межа заробітної плати, тому особи з дуже високим рівнем доходу не сплачують нескінченно високі суми. Якщо ви реєструєтеся самостійно як фізична особа, а не через роботодавця, ви обираєте відповідний класовий рівень і сплачуєте фіксований щомісячний внесок на одну особу за себе та свою сім’ю.

Основні відомості про внески до фонду BPJS Ketenagakerjaan

Саме тут до справи вступають офіційні ставки BPJAMSOSTEK. Ось спрощений варіант для найманих працівників:

| Програма | Хто платить | Ставка |

| JKK (нещасний випадок на виробництві) | Роботодавець | 0,24%–1,74% від заробітної плати, виходячи з рівня ризику на робочому місці |

| JKM (смерть) | Роботодавець | 0,31 TP3T заробітної плати |

| JHT (накопичення на старість) | Роботодавець + працівник | 3,71 TP3T — роботодавець, 21 TP3T — працівник |

| JP (пенсія) | Роботодавець + працівник | 2% — роботодавець, 1% — працівник |

| JKP (втрата роботи) | Уряд + реорганізація | Без додаткових витрат для працівника |

Кілька моментів, на які варто звернути увагу. Показник JKK не є фіксованим числом; він коливається в діапазоні від 0,24% до 1,74% залежно від ступеня небезпечності роботи. Офісна робота знаходиться в нижній частині діапазону; промисловий об’єкт з високим рівнем ризику — у верхній. JKM становить лише 0,3%, але фінансує виплату страхової суми у разі смерті для спадкоємців. JHT і JP — це дві програми, які фактично зменшують вашу заробітну плату, оскільки працівник робить внески в обидві.

Одне число, яке варто знати: при розрахунку пенсії застосовується верхня межа заробітної плати. Станом на березень 2026 року ця межа зросла до 11 086 300 рупій на місяць (у порівнянні з 10 547 400 рупій у попередньому році). Що це означає на практиці? Якщо ви заробляєте більше, ніж встановлений ліміт, ваш внесок до фонду JP все одно розраховується виходячи з цього ліміту, а не з вашої повної заробітної плати. Отже, менеджер, який заробляє 15 мільйонів рупій, не сплачує внесок до фонду JP з усієї суми; розрахунок зупиняється на рівні ліміту. Ліміт переглядається щороку, саме тому відділи з розрахунку заробітної плати мають бути пильними.

Чи може приватне страхування замінити BPJS?

Коротка відповідь: ні, не для працівників, які відповідають вимогам. Це стає несподіваною перешкодою для багатьох високооплачуваних експатів, які вже мають вигідний міжнародний страховий поліс.

Справа ось у чому. Приватне страхування чудово виконує свої функції: кращі палати, швидше обслуговування, ширший вибір лікарень, можливість безпосередньо звертатися до фахівців, а іноді й страхове покриття, яке діє за межами країни.

Багато експатів із задоволенням поєднують приватний страховий план зі своїм державним страхуванням, використовуючи BPJS як базову програму, а приватне страхування — для зручності та оперативності. Однак укладення приватного страхового договору не звільняє вас від юридичного обов’язку. Якщо ви є працівником, який відповідає вимогам, вам все одно необхідно зареєструватися в BPJS. Приватне страхування діє як додатковий захист; воно не скасовує вимогу, що лежить в основі.

Яка програма BPJS вам потрібна?

Різні люди — різні відповіді. Знайдіть рядок, який відповідає вашій ситуації.

| Ваша ситуація | Ймовірно, знадобиться BPJS |

| Іноземний працівник, який працює 6 і більше місяців | Як BPJS Kesehatan, так і BPJS Ketenagakerjaan |

| Індонезійський працівник | Обидва |

| Компанія, яка проводить набір персоналу | Зареєструйте співробітників для обох |

| Фрілансер або працівник, зайнятий у неформальному секторі | Можуть реєструватися самостійно, залежно від категорії |

| Турист або гість, який перебуває в країні на короткий термін | Зазвичай — приватна туристична страховка, а не BPJS |

| Пенсіонер, який не працює | Уважно перевірте, чи відповідаєте ви вимогам |

Зверніть увагу, що більшість працюючих людей потрапляють у категорію “обидва”. Це норма в Індонезії для всіх, хто має офіційну роботу. Фрілансери та працівники неформального сектору також не залишаються осторонь; вони часто можуть зареєструватися самостійно, залежно від своєї категорії. А от турист, який приїжджає на відпочинок? Для нього краще підійде страхування подорожей, оскільки вимога щодо шестимісячного стажу роботи до них просто не застосовується.

Типові помилки, яких слід уникати

Протягом багатьох років людей продовжують підводити одні й ті самі типові помилки. Не станьте одним із них.

- Вважаючи, що ці два поняття — одне й те саме. У них спільна назва, але більше нічого спільного немає. Одне — це медичне страхування, інше — соціальне страхування у сфері зайнятості.

- За умови нормального стану здоров’я BPJS покриває витрати, пов’язані з виробничими травмами. Ні. Випадки виробничих травм покриваються компанією JKK в рамках програми BPJS Ketenagakerjaan, а не вашою звичайною медичною страховкою.

- Вважаючи, що приватна страховка звільняє вас від обов’язку страхування в BPJS. Для працівників, які мають на це право, це ніколи не відбувається.

- Невиконання обов’язку щодо реєстрації іноземних працівників після того, як вони перевищили встановлений термін перебування на роботі. Відлік часу починається, і якщо його ігнорувати, це може спричинити проблеми з дотриманням вимог.

- Використання застарілих тарифів або старих назв програм. Такі показники, як верхня межа заробітної плати для нарахування пенсії, щороку змінюються, а назви програм перейменовуються. Посилання на торішні цифри — це прихований спосіб допустити помилку при розрахунку заробітної плати.

Як роботодавцям дотримуватися вимог законодавства

Якщо ви керуєте компанією, особливо такою, що PT PMA або будь-яка компанія з іноземним капіталом, що здійснює діяльність через місцеву юридичну особу, — ця частина призначена саме для вас та вашої кадрової служби. Роботодавці зобов’язані зареєструвати як себе, так і своїх працівників у BPJS, а також надати повні дані про працівників та їхні сім’ї. Це не є добровільним, і це не одноразова процедура, яку можна просто відмітити галочкою.

Належна процедура дотримання вимог виглядає так. Своєчасно зареєструйте підприємство та його персонал після того, як вони відповідатимуть вимогам. Кожного циклу правильно розраховуйте внески працівника та роботодавця, використовуючи актуальні ставки та правильні граничні суми заробітної плати. Своєчасно здійснюйте щомісячні платежі. Оновлюйте облікові записи щоразу, коли хтось приєднується до програми, та належним чином припиняйте страхування, коли хтось звільняється. Ретельно зберігайте документи щодо кожного кроку, оскільки регуляторні органи дедалі частіше проводять перехресну перевірку даних BPJS з іншими документами.

Навіщо бути таким обережним? Тому що санкції бувають суворими. Компанії, які не дотримуються вимог, можуть отримати письмові попередження, штрафи та відмову в наданні певних державних послуг, а в серйозних випадках закон передбачає набагато суворіші санкції. Для компанії з іноземним капіталом, яка використовує Індонезію як свою регіональну базу, ставлення до BPJS як до основного обов’язку корпоративного управління, а не як до чогось другорядного, є просто розумним бізнес-рішенням.

ПОШИРЕНІ ЗАПИТАННЯ

Чи є BPJS Kesehatan тим самим, що й BPJS Ketenagakerjaan? Ні. BPJS Kesehatan — це національна система медичного страхування, що забезпечує медичну допомогу. BPJS Ketenagakerjaan — це система соціального страхування у сфері зайнятості, що захищає від ризиків, пов’язаних з працею та доходами. Дві організації — дві цілі.

Чи покриває BPJS Kesehatan нещасні випадки на виробництві? Ні. Нещасний випадок на виробництві підпадає під дію програми JKK у BPJS Ketenagakerjaan. BPJS Kesehatan відповідає за загальне медичне обслуговування, тоді як витрати, пов’язані з нещасними випадками на виробництві, є окремим питанням.

Чи потрібна іноземцям страховка BPJS в Індонезії? Іноземні громадяни, які працюють в Індонезії щонайменше шість місяців, зобов’язані приєднатися до системи. Фактичний порядок дій все ще залежить від статусу зайнятості, реєстрації роботодавця та вашого місцевого відділення BPJS.

Чи потрібна BPJS власнику KITAS? Якщо дозвіл KITAS пов’язаний з офіційним працевлаштуванням, яке відповідає шестимісячному порогу, то так, зазвичай обидві програми застосовуються. Сам по собі дозвіл KITAS не передбачає автоматичного охоплення; саме умова працевлаштування є підставою для виникнення обов’язку.

Чи може приватне страхування замінити BPJS? Ні. Приватне страхування забезпечує більший комфорт, швидкість та ширший доступ до послуг, але працівники, які мають на це право, все одно повинні зареєструватися в системі BPJS. Приватне страхування доповнює BPJS, а не замінює його.

Хто сплачує внески до BPJS в Індонезії? Зазвичай витрати розподіляються між роботодавцем і працівником, причому більшу частину бере на себе роботодавець. Деякі програми, такі як JKK, JKM та JKP, повністю фінансуються роботодавцем або урядом, тому вони не впливають на розмір чистої заробітної плати працівника.

Що станеться, якщо компанія не зареєструє своїх працівників? Компанія ризикує отримати письмові попередження, штрафи та відмову в наданні певних державних послуг, а у разі серйозних порушень можливі й більш суворі правові санкції.

Чи можуть фрілансери зареєструватися в BPJS? Так, часто самостійно, залежно від їхньої категорії. Неформальні працівники та самозайняті особи не залишаються поза системою.

Що таке BPJAMSOSTEK? Це скорочена назва BPJS Ketenagakerjaan — органу, що здійснює управління системою соціального страхування працівників, зокрема програмами JKK, JKM, JHT, JP та JKP.

У чому полягає різниця між JHT і JP? JHT — це накопичення на старість, які ви зрештою отримуєте одноразовою виплатою, наприклад, після звільнення з роботи. JP — це пенсія, за якою вам щомісяця виплачуватимуть пенсійні кошти, щойно ви відповідатимете вимогам. JHT — це накопичення; JP — це щомісячна виплата на старість.

Правила, ставки та граничні розміри заробітної плати в Індонезії часто змінюються. Перш ніж налагоджувати систему нарахування заробітної плати або реєструватися як працівник, уточнюйте актуальні дані безпосередньо у BPJS Kesehatan та BPJS Ketenagakerjaan.

Готові подати заяву або продовжити візу?

Дозвольте нашим візовим спеціалістам опрацювати вашу заяву.