BPJS Ketenagakerjaan vs BPJS Kesehatan: Apa Perbedaannya?

Berikut jawaban singkatnya, langsung saja. BPJS Kesehatan menanggung biaya perawatan kesehatan Anda, termasuk dokter, klinik, rumah sakit, dan perawatan medis. BPJS Ketenagakerjaan menanggung aspek-aspek kehidupan kerja Anda, seperti kecelakaan kerja, tabungan hari tua, pensiun, santunan kematian bagi keluarga Anda, dan bahkan jaminan jika kehilangan pekerjaan. Keduanya dimulai dengan kata yang sama, “BPJS,” tetapi memiliki fungsi yang sangat berbeda. Yang satu menjaga kesehatan Anda. Yang lain melindungi penghasilan dan masa depan Anda.

Jika penjelasan tadi sudah cukup jelas, bagus. Tapi tetaplah di sini, karena detail-detail inilah yang sering membuat orang kebingungan, terutama pekerja asing, pemberi kerja, dan tim SDM yang berusaha memahami siapa yang wajib mendaftar dan siapa yang harus membayar. Mari kita bahas bersama-sama, secara perlahan dan jelas.

Daftar Isi

Pertama-tama, apa sih arti “BPJS” itu?

Bayangkan BPJS sebagai sistem jaminan sosial Indonesia. Negara ini mengelolanya melalui dua lembaga terpisah, dan itulah bagian yang sering kali tidak dijelaskan dengan jelas dalam kebanyakan artikel.

Lembaga pertama adalah BPJS Kesehatan. Ini adalah program asuransi kesehatan nasional, yang merupakan bagian dari skema yang lebih besar bernama JKN (Jaminan Kesehatan Nasional). Tugas utamanya adalah memastikan akses terhadap layanan kesehatan.

Lembaga kedua adalah BPJS Ketenagakerjaan, yang juga dikenal dengan nama BPJAMSOSTEK. Lembaga ini menangani jaminan sosial ketenagakerjaan. Lembaga ini memberikan perlindungan terhadap risiko yang berkaitan dengan pekerjaan dan penghasilan, bukan terhadap penyakit sehari-hari.

Jadi, setiap kali kamu mendengar seseorang berkata, “Saya harus mengurus BPJS saya,” pertanyaan pertamamu seharusnya adalah: Yang mana? Karena mengacaukan keduanya adalah kesalahan paling umum yang sering dilakukan orang di Indonesia.

Tabel Perbandingan Cepat

Sebelum kita membahasnya lebih dalam, berikut ini perbandingan berdampingan. Terkadang, sebuah tabel memang cara terbaik untuk menjelaskannya.

| Barang | BPJS Kesehatan | BPJS Ketenagakerjaan |

| Tujuan utama | Layanan Kesehatan | Ketenagakerjaan dan Jaminan Sosial |

| Terbaik untuk | Pelayanan kesehatan | Risiko yang berkaitan dengan pekerjaan dan penghasilan |

| Sampul | Klinik, rumah sakit, perawatan | JKK, JKM, JHT, JP, JKP |

| Dibayar oleh | Pemberi kerja dan karyawan, atau perorangan | Pemberi kerja dan karyawan |

| Apakah ini berlaku untuk warga negara asing? | Biasanya, bagi penduduk dan pekerja yang memenuhi syarat | Pekerja asing yang telah bekerja setidaknya selama 6 bulan |

| Menggantikan asuransi swasta? | Tidak. | Tidak. |

Bayangkan gambaran itu dalam benakmu. Sekarang, mari kita bahas satu per satu.

Apa itu BPJS Kesehatan?

BPJS Kesehatan adalah jaminan kesehatan nasional Indonesia. Jika Anda terserang flu, mengalami patah pergelangan kaki di luar jam kerja, perlu pemeriksaan kesehatan, atau harus dirawat inap di rumah sakit, program inilah yang membantu membiayainya.

Sistem ini beroperasi berdasarkan sistem rujukan, yang sering mengejutkan banyak pendatang baru. Anda tidak bisa begitu saja masuk ke rumah sakit besar mana pun dan menunjukkan kartu Anda. Sebaliknya, Anda harus terlebih dahulu mengunjungi klinik primer tempat Anda terdaftar, yaitu faskes tingkat pertama. Bisa jadi itu adalah pusat kesehatan masyarakat, klinik kecil, atau dokter keluarga.

Cakupan asuransi ini juga dapat mencakup anggota keluarga Anda. Seorang peserta biasanya dapat menambahkan pasangan dan hingga tiga anak, yang menjadi alasan utama mengapa warga asing yang memiliki keluarga menanyakan hal ini. Anda dapat mengurus sebagian besar hal ini melalui Mobile JKN menggunakan aplikasi, memilih klinik, mengambil nomor antrean, dan memeriksa status Anda. Dan Anda dapat mempertahankan status pertanggungan tetap aktif dengan membayar iuran bulanan.

Apa itu BPJS Ketenagakerjaan?

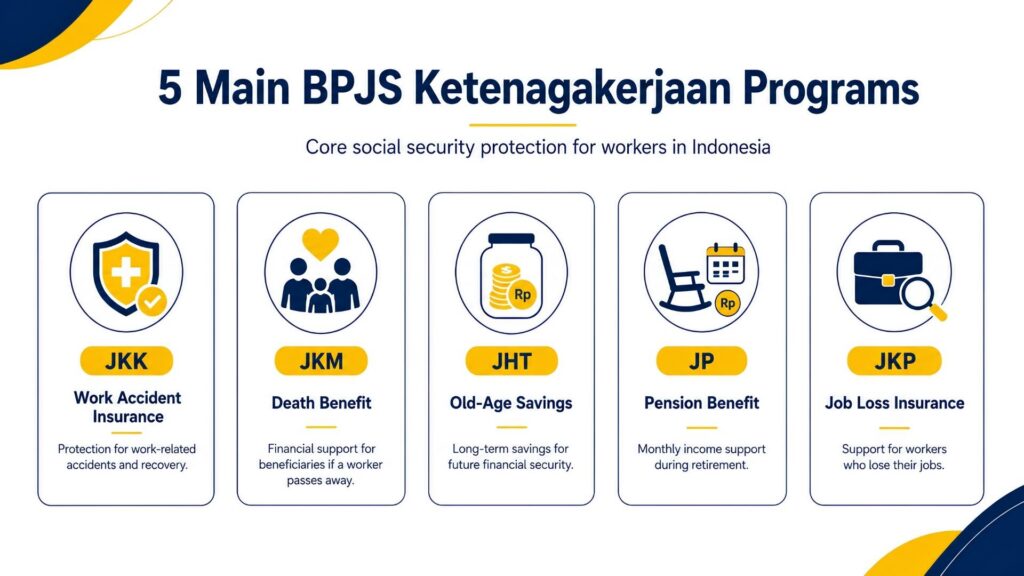

Sekarang, mari kita lihat sisi lain dari koin ini. BPJS Ketenagakerjaan, yang juga dikenal sebagai BPJAMSOSTEK, adalah jaminan sosial ketenagakerjaan. Lembaga ini tidak peduli dengan pilek biasa yang Anda alami. Yang menjadi perhatiannya adalah risiko-risiko yang lebih besar yang terkait dengan pekerjaan: mengalami kecelakaan kerja, menua, pensiun, meninggal dunia, atau kehilangan pekerjaan. Lembaga ini mendefinisikan pekerja penerima upah secara sederhana sebagai orang yang memperoleh gaji, upah, atau imbalan lain dari pemberi kerja. Jika Anda termasuk dalam kategori tersebut, perlindungan ini dirancang khusus untuk Anda.

Ada lima program di bawah payung ini. Izinkan saya menjelaskannya satu per satu, karena singkatan-singkatan di Indonesia bermunculan begitu cepat, dan kita bisa dengan mudah merasa bingung.

JKK Jaminan Kecelakaan Kerja

JKK turun tangan ketika terjadi masalah selama bekerja. Seorang pekerja pabrik terpeleset di lantai basah, pengemudi ojek online mengalami kecelakaan, seorang tukang bangunan jatuh dari perancah—itulah cakupan JKK. Cakupannya bahkan meluas hingga kecelakaan dalam perjalanan rutin ke dan dari tempat kerja, serta penyakit yang disebabkan oleh lingkungan kerja. Fitur utamanya adalah jaminan kesehatan: biaya perawatan, operasi, obat-obatan, dan rehabilitasi ditanggung sepenuhnya, tanpa batas biaya, hingga pekerja tersebut pulih sepenuhnya.

Sisi tunai program ini juga sama praktisnya. Selama seorang pekerja yang mengalami cedera tidak dapat memperoleh penghasilan, JKK memberikan tunjangan pengganti gaji sebesar 100% dari gaji mereka selama dua belas bulan pertama, kemudian 50% setelah itu hingga mereka kembali mampu bekerja.

Tersedia pula penggantian biaya perjalanan untuk menjalani perawatan (misalnya, hingga Rp10 juta jika menggunakan pesawat) serta santunan cacat jika kecelakaan tersebut menyebabkan cacat permanen, yang dihitung berdasarkan gaji bulanan pekerja. Jika terjadi hal terburuk dan kecelakaan tersebut berakibat fatal, keluarga akan menerima santunan kematian, biaya pemakaman sebesar Rp10 juta, serta beasiswa pendidikan yang sama hingga Rp174 juta untuk dua anak. BPJS bahkan menjalankan program “Kembali Bekerja” yang menggabungkan rehabilitasi dengan pelatihan ulang sehingga pekerja yang telah pulih dapat kembali bekerja.

Jaminan Kematian JKM

JKM memberikan santunan kematian, yang mulai berlaku apabila seorang pekerja meninggal dunia akibat penyebab selain kecelakaan kerja. Secara keseluruhan, ahli waris menerima sekitar Rp42 juta. Jumlah tersebut terdiri dari tiga bagian: pembayaran sekaligus sebesar Rp20 juta, manfaat berkala sebesar Rp12 juta—yang sebenarnya dibayarkan sekaligus, bukan secara angsuran—serta Rp10 juta yang disisihkan untuk biaya pemakaman.

Namun, dukungan tersebut tidak hanya berupa uang tunai. Selain uang tersebut, anak-anak pekerja dapat menerima beasiswa pendidikan sebesar Rp174 juta, yang dibagikan kepada maksimal dua anak, asalkan pekerja tersebut telah terdaftar setidaknya selama tiga tahun. Bagi keluarga yang sedang berduka, perpaduan antara bantuan langsung dan dukungan jangka panjang bagi anak-anak tersebut benar-benar memberikan ketenangan pikiran.

Tabungan Pensiun JHT

JHT ibarat tabungan yang terus bertambah secara perlahan di latar belakang. Setiap bulan, iuran dari pekerja dan pemberi kerja sama-sama masuk ke dalamnya, dan saldo tersebut juga menghasilkan imbal hasil investasi seiring berjalannya waktu. Seluruh jumlah tersebut dapat dicairkan sepenuhnya begitu pekerja berusia 56 tahun, atau lebih awal jika pekerja mengalami cacat tetap total, meninggal dunia, atau berhenti bekerja, baik karena mengundurkan diri, di-PHK, maupun meninggalkan Indonesia secara permanen.

Namun, Anda tidak selalu harus menunggu pencairan penuh. Setelah menjadi anggota setidaknya selama sepuluh tahun, seorang pekerja dapat mengambil sebagian dana lebih awal: hingga 30% dari saldo untuk membantu membeli rumah, atau hingga 10% untuk mempersiapkan masa pensiun. Seseorang yang telah di-PHK biasanya dapat mengajukan klaim setelah tidak bekerja selama sekitar satu bulan. Proses pengajuannya pun mudah; kebanyakan orang melakukannya melalui aplikasi JMO (Jamsostek Mobile) daripada mengantre di kantor cabang.

Keamanan Pensiun JP

JP adalah tunjangan pensiun bulanan. Sementara JHT merupakan pembayaran sekaligus yang pada akhirnya dapat Anda cairkan, JP dirancang untuk memberikan penghasilan tetap setiap bulan setelah Anda mencapai usia pensiun, dan akan terus berlanjut hingga pekerja tersebut meninggal dunia. Ada satu syarat penting: untuk mendapatkan pensiun bulanan penuh, Anda umumnya harus memiliki masa iuran minimal lima belas tahun. Jika masa iuran Anda kurang dari itu, alih-alih menerima cek bulanan, Anda akan menerima akumulasi iuran Anda beserta hasilnya sebagai pembayaran sekaligus.

Perlindungan ini tidak hanya diperuntukkan bagi pekerja saja. JP dapat mencakup janda atau duda, anak-anak, dan, dalam beberapa kasus, orang tua yang masih hidup, sehingga rumah tangga tersebut tetap memperoleh sebagian penghasilan bahkan setelah anggotanya meninggal dunia. Anggap saja ini sebagai "kembaran jangka panjang" dari JHT: yang satu memberi Anda tabungan, sedangkan yang lain memberi Anda gaji rutin untuk masa tua.

JKP Jaminan Kehilangan Pekerjaan

JKP adalah anggota terbaru dalam program ini, dan ditujukan bagi pekerja yang di-PHK, bukan bagi mereka yang mengundurkan diri atas kemauan sendiri, pensiun, mengalami cacat total, atau meninggal dunia. Manfaat utamanya adalah uang tunai untuk membantu Anda bertahan: sebesar 60% dari gaji bulanan Anda, yang dibayarkan hingga enam bulan selama Anda mencari pekerjaan berikutnya. Angka tersebut dihitung berdasarkan gaji terakhir yang dilaporkan, dengan batas maksimal Rp5 juta. Selain uang tunai tersebut, Anda juga mendapatkan bantuan untuk bangkit kembali: akses ke lowongan pekerjaan, konseling karier, dan pelatihan keterampilan agar Anda lebih mudah diterima bekerja.

Untuk memenuhi syarat, Anda umumnya harus telah membayar iuran setidaknya selama dua belas bulan dari dua puluh empat bulan terakhir sebelum pemutusan hubungan kerja. Dan inilah bagian yang cerdik: JKP tidak menambah potongan baru pada gaji siapa pun. Program ini didanai oleh pemerintah dan melalui penataan ulang iuran yang sudah ada, sehingga pekerja mendapatkan jaring pengaman ini tanpa perlu membayar biaya tambahan apa pun.

BPJS Kesehatan vs BPJS Ketenagakerjaan: Perbedaan Utama

Teori memang bagus, tapi contoh sederhana lebih mudah diingat. Nah, inilah perbedaannya dalam situasi sehari-hari:

- Kamu demam dan butuh perawatan medis biasa → itu BPJS Kesehatan.

- Anda mengalami cedera akibat kecelakaan saat sedang bekerja → itu BPJS Ketenagakerjaan (JKK).

- Anda mengundurkan diri dan ingin menarik tabungan pensiun Anda → itu BPJS Ketenagakerjaan (JHT).

- Anda memerlukan perawatan di rumah sakit untuk suatu kondisi yang tidak terkait dengan pekerjaan → hal itu biasanya BPJS Kesehatan.

- Keluarga Anda kehilangan Anda dan membutuhkan dukungan → itulah BPJS Ketenagakerjaan (JKM).

Aturan praktis yang paling sederhana? Jika berkaitan dengan tubuh Anda dan biaya perawatan kesehatan umum, pilih asuransi Kesehatan. Jika berkaitan dengan pekerjaan, penghasilan, atau masa depan Anda, pilih asuransi Ketenagakerjaan. Perbedaan ini hanya menjadi kabur dalam hal kecelakaan, jadi ingatlah: kecelakaan yang terkait dengan pekerjaan ditanggung oleh Ketenagakerjaan, sedangkan kunjungan ke rumah sakit yang tidak terkait dengan pekerjaan ditanggung oleh Kesehatan.

Apakah WNA Diwajibkan Bergabung dengan BPJS di Indonesia?

Inilah pertanyaan yang sering muncul di forum-forum ekspatriat, jadi mari kita jujur saja soal ini. Aturannya sendiri sudah jelas. Warga negara asing yang bekerja di Indonesia yang telah bekerja setidaknya selama enam bulan wajib mengikuti program jaminan sosial. Itulah yang dikenal sebagai “aturan enam bulan”, dan pihak berwenang di bidang ketenagakerjaan Indonesia telah menyatakan hal itu dengan jelas.

Namun, “aturannya jelas” dan “prosesnya lancar” adalah dua hal yang berbeda. Dalam praktiknya, jalur yang sebenarnya Anda tempuh bergantung pada beberapa faktor yang dapat berubah-ubah: status pekerjaan Anda, apakah pemberi kerja Anda telah mendaftarkan Anda, dokumen imigrasi Anda, serta bagaimana kantor BPJS setempat memutuskan untuk menangani hal tersebut.

Visa wisata, visa kunjungan, dan visa bisnis tidak memenuhi syarat; pada umumnya Anda memerlukan izin kerja yang sah, yaitu sebuah KITAS kerja (izin tinggal terbatas) atau Izin Kerja KITAP (izin tinggal permanen) yang terikat pada pekerjaan. Seorang karyawan ekspatriat yang disponsori oleh perusahaan Indonesia merupakan contoh paling jelas dari seseorang yang termasuk dalam sistem tersebut.

Siapa yang Membayar Iuran BPJS?

Mari kita bahas bagian yang tercantum di slip gaji Anda. Kedua program tersebut didanai dari iuran, yang biasanya dibagi antara perusahaan dan pekerja. Aturan dapat berubah, dan batas gaji diperbarui hampir setiap tahun, jadi pastikan selalu memeriksa angka terkini sebelum Anda menyelesaikan proses penggajian. Setelah peringatan tersebut disampaikan, berikut gambaran praktisnya.

Dasar-dasar Iuran BPJS Kesehatan

Bagi pekerja yang bekerja secara formal, iuran BPJS Kesehatan umumnya sebesar 5% dari gaji. Pembagiannya menguntungkan bagi pekerja: iuran pemberi kerja merupakan porsi yang lebih besar, sedangkan pekerja membayar porsi yang lebih kecil.

Ada batas atas gaji yang digunakan dalam perhitungan, sehingga mereka yang berpenghasilan sangat tinggi tidak perlu membayar jumlah yang terus-menerus meningkat. Jika Anda mendaftar secara mandiri sebagai perorangan—bukan melalui tempat kerja—Anda justru memilih tingkatan kelas dan membayar iuran bulanan tetap per orang untuk diri sendiri dan keluarga Anda.

Dasar-dasar Iuran BPJS Ketenagakerjaan

Di sinilah tarif resmi BPJAMSOSTEK berperan. Berikut ini adalah penjelasan singkatnya bagi para penerima upah:

| Program | Siapa yang membayar | Nilai |

| JKK (kecelakaan kerja) | Pemberi Kerja | 0,24%–1,74% dari upah, berdasarkan tingkat risiko di tempat kerja |

| JKM (kematian) | Pemberi Kerja | 0,31 TP3T dari upah |

| JHT (tabungan hari tua) | Pengusaha + pekerja | 3,71 TP3T pemberi kerja, 21 TP3T pekerja |

| JP (pensiun) | Pengusaha + pekerja | Pengusaha 2%, pekerja 1% |

| JKP (kehilangan pekerjaan) | Pemerintah + restrukturisasi | Tidak ada biaya tambahan bagi pekerja |

Ada beberapa hal yang patut diperhatikan. JKK bukanlah angka tetap; nilainya bervariasi antara 0,24% dan 1,74%, tergantung seberapa berbahayanya pekerjaan tersebut. Pekerjaan kantoran berada di kisaran terendah; sedangkan lokasi industri berisiko tinggi berada di kisaran yang lebih tinggi. JKM hanya sebesar 0,3%, tetapi dana tersebut digunakan untuk membiayai tunjangan kematian bagi ahli waris. JHT dan JP adalah dua program yang benar-benar memotong gaji Anda, karena pekerja ikut menyumbang untuk keduanya.

Satu angka yang perlu Anda ketahui: perhitungan pensiun menggunakan batas gaji. Per Maret 2026, batas tersebut naik menjadi Rp11.086.300 per bulan (naik dari Rp10.547.400 pada tahun sebelumnya). Apa artinya hal ini dalam praktiknya? Jika gaji Anda melebihi batas tersebut, kontribusi Jaminan Pensiun Anda tetap dihitung berdasarkan batas tersebut, bukan berdasarkan gaji penuh Anda. Jadi, seorang manajer yang berpenghasilan Rp15 juta tidak membayar iuran Jaminan Pensiun atas seluruh jumlah tersebut; perhitungannya berhenti pada batas tersebut. Batas ini ditinjau setiap tahun, itulah sebabnya tim penggajian harus selalu waspada.

Apakah Asuransi Swasta Dapat Menggantikan BPJS?

Jawaban singkatnya adalah: tidak, tidak berlaku bagi pekerja yang memenuhi syarat. Hal ini sering membingungkan banyak ekspatriat bergaji tinggi yang sudah memiliki polis asuransi internasional yang menggiurkan.

Begini masalahnya. Asuransi swasta memang luar biasa dalam hal-hal yang ditawarkannya: kamar yang lebih nyaman, layanan yang lebih cepat, pilihan rumah sakit yang lebih luas, spesialis yang bisa Anda hubungi langsung, dan terkadang cakupan asuransi yang berlaku bahkan saat Anda berada di luar negeri.

Banyak ekspatriat yang dengan senang hati memadukan asuransi swasta dengan jaminan kesehatan publik mereka, dengan menggunakan BPJS sebagai dasar dan asuransi swasta untuk kenyamanan serta kemudahan. Namun, menambahkan asuransi swasta tidak menghapuskan kewajiban hukum Anda. Jika Anda termasuk pekerja yang memenuhi syarat, Anda tetap harus mendaftar ke BPJS. Asuransi swasta berfungsi sebagai perlindungan tambahan; hal itu tidak secara diam-diam membatalkan kewajiban yang mendasarinya.

BPJS mana yang Anda butuhkan?

Setiap orang berbeda, jawabannya pun berbeda. Cari baris yang sesuai dengan situasi Anda.

| Situasi Anda | Kemungkinan besar perlu BPJS |

| Karyawan asing yang telah bekerja selama 6 bulan atau lebih | Baik BPJS Kesehatan maupun BPJS Ketenagakerjaan |

| Karyawan asal Indonesia | Keduanya |

| Perusahaan sedang merekrut karyawan | Daftarkan karyawan untuk keduanya |

| Pekerja lepas atau pekerja informal | Dapat mendaftar secara mandiri, sesuai dengan kategorinya |

| Wisatawan atau pengunjung yang tinggal sebentar | Biasanya, asuransi perjalanan swasta, bukan BPJS |

| Pensiunan yang tidak bekerja | Periksa syarat kelayakan dengan cermat |

Perhatikan bahwa sebagian besar pekerja masuk ke kategori “keduanya.” Itulah hal yang umum di Indonesia bagi siapa pun yang bekerja di sektor formal. Pekerja lepas dan pekerja di sektor informal pun tidak ketinggalan; mereka sering kali dapat mendaftar sendiri, tergantung pada kategori mereka. Namun, bagaimana dengan wisatawan yang sedang berlibur? Mereka akan lebih baik dilayani oleh asuransi perjalanan, karena batas masa kerja enam bulan sama sekali tidak berlaku bagi mereka.

Kesalahan Umum yang Harus Dihindari

Selama bertahun-tahun, beberapa kesalahan yang sama terus menjebak orang-orang. Jangan sampai Anda menjadi salah satunya.

- Menganggap bahwa keduanya adalah hal yang sama. Keduanya hanya memiliki nama yang sama, tidak ada kesamaan lainnya. Yang satu adalah asuransi kesehatan; yang lain adalah jaminan sosial ketenagakerjaan.

- Dengan asumsi kondisi kesehatan yang normal, BPJS menanggung biaya kecelakaan kerja. Tidak. Kecelakaan kerja ditangani oleh JKK di bawah BPJS Ketenagakerjaan, bukan melalui asuransi kesehatan harian Anda.

- Beranggapan bahwa memiliki asuransi swasta membebaskan Anda dari kewajiban BPJS. Hal itu tidak pernah terjadi bagi pekerja yang memenuhi syarat.

- Lupa mendaftarkan karyawan asing setelah mereka melampaui batas masa kerja yang ditetapkan. Waktu mulai berjalan, dan mengabaikannya akan menimbulkan masalah kepatuhan.

- Menggunakan tarif yang sudah tidak berlaku atau nama program yang sudah usang. Angka-angka seperti batas gaji pensiun berubah setiap tahun, dan nama program pun sering berganti. Mengutip angka-angka tahun lalu adalah cara yang tak disadari untuk membuat kesalahan dalam perhitungan gaji.

Bagaimana Pengusaha Dapat Tetap Mematuhi Peraturan

Jika Anda mengelola sebuah perusahaan, terutama sebuah PT PMA Atau bagi perusahaan asing mana pun yang beroperasi melalui struktur perusahaan lokal, bagian ini ditujukan untuk Anda dan tim SDM Anda. Pengusaha wajib mendaftarkan diri serta para pekerjanya ke BPJS dan menyerahkan data lengkap mengenai pekerja dan keluarganya. Hal ini bukanlah pilihan, dan bukan sekadar formalitas yang dilakukan sekali saja.

Rutinitas kepatuhan yang baik terlihat seperti ini. Daftarkan usaha dan karyawannya segera setelah mereka memenuhi syarat. Hitung iuran karyawan dan pemberi kerja dengan benar setiap siklus, menggunakan tarif terkini dan batas gaji yang tepat. Lakukan pembayaran bulanan tepat waktu. Perbarui catatan setiap kali ada karyawan baru yang bergabung, dan nonaktifkan kepesertaan dengan benar saat ada karyawan yang mengundurkan diri. Simpan dokumen dengan rapi untuk setiap langkah, karena pihak regulator semakin sering melakukan pengecekan silang data BPJS dengan laporan-laporan lainnya.

Mengapa harus repot-repot bersikap begitu hati-hati? Karena sanksinya sangat berat. Perusahaan yang tidak mematuhi ketentuan dapat dikenai peringatan tertulis, denda, dan penolakan akses terhadap layanan publik tertentu; sedangkan dalam kasus yang serius, undang-undang memungkinkan dijatuhkannya sanksi yang jauh lebih berat. Bagi perusahaan asing yang menjadikan Indonesia sebagai basis regionalnya, memperlakukan BPJS sebagai kewajiban tata kelola dasar—bukan sekadar hal yang diabaikan—adalah langkah bisnis yang cerdas.

PERTANYAAN YANG SERING DIAJUKAN

Apakah BPJS Kesehatan sama dengan BPJS Ketenagakerjaan? Tidak. BPJS Kesehatan adalah asuransi kesehatan nasional untuk pelayanan medis. BPJS Ketenagakerjaan adalah jaminan sosial ketenagakerjaan untuk risiko terkait pekerjaan dan penghasilan. Dua lembaga, dua tujuan.

Apakah BPJS Kesehatan menanggung kecelakaan kerja? Tidak. Kecelakaan kerja termasuk dalam cakupan JKK di BPJS Ketenagakerjaan. BPJS Kesehatan menangani layanan kesehatan umum, sedangkan biaya kecelakaan kerja merupakan hal yang terpisah.

Apakah warga negara asing perlu memiliki BPJS di Indonesia? Warga negara asing yang bekerja di Indonesia selama minimal enam bulan wajib mendaftar. Prosesnya sendiri masih bergantung pada status pekerjaan, pendaftaran pemberi kerja, dan kantor BPJS setempat.

Apakah pemegang KITAS perlu memiliki BPJS? Jika KITAS tersebut diperoleh melalui pekerjaan formal yang memenuhi syarat masa kerja minimal enam bulan, maka ya, kedua program tersebut biasanya berlaku. KITAS itu sendiri tidak secara otomatis mencakup jaminan tersebut; syarat kerja lah yang menjadi pemicu kewajiban tersebut.

Apakah asuransi swasta dapat menggantikan BPJS? Tidak. Asuransi swasta memang memberikan kenyamanan, kecepatan, dan akses yang lebih luas, tetapi pekerja yang memenuhi syarat tetap harus terdaftar di BPJS. Asuransi swasta melengkapi BPJS; bukan menggantikannya.

Siapa yang membayar iuran BPJS di Indonesia? Biasanya, pemberi kerja dan pekerja membagi biaya tersebut, dengan pemberi kerja menanggung beban yang lebih besar. Beberapa program, seperti JKK, JKM, dan JKP, sepenuhnya dibiayai oleh pemberi kerja atau pemerintah, sehingga tidak mengurangi gaji bersih yang diterima pekerja.

Apa yang terjadi jika sebuah perusahaan tidak mendaftarkan karyawannya? Perusahaan tersebut berisiko menerima peringatan tertulis, denda, dan penolakan atas layanan publik tertentu, dengan kemungkinan sanksi hukum yang lebih berat bagi pelanggaran serius.

Apakah pekerja lepas dapat mendaftar ke BPJS? Ya, seringkali secara mandiri, tergantung pada kategorinya. Pekerja informal dan pekerja mandiri tidak dikecualikan dari sistem tersebut.

Apa itu BPJAMSOSTEK? Itu adalah sebutan untuk BPJS Ketenagakerjaan, lembaga yang mengelola jaminan sosial ketenagakerjaan, termasuk JKK, JKM, JHT, JP, dan JKP.

Apa perbedaan antara JHT dan JP? JHT adalah tabungan hari tua yang pada akhirnya dapat Anda tarik sekaligus, misalnya setelah mengundurkan diri. JP adalah program pensiun yang memberikan tunjangan pensiun bulanan kepada Anda begitu Anda memenuhi syarat. JHT adalah dana tabungan; JP adalah gaji yang akan Anda terima di masa tua.

Peraturan, tarif, dan batas upah di Indonesia sering berubah. Sebelum menyusun daftar gaji atau mendaftarkan diri sebagai pekerja, pastikan untuk mengonfirmasi angka-angka terbaru secara langsung kepada BPJS Kesehatan dan BPJS Ketenagakerjaan.

Siap Mengajukan atau Memperpanjang Visa Anda?

Biarkan spesialis visa kami menangani aplikasi Anda.

Apa yang Harus Dilakukan Setelah KITAS Anda Disetujui: Daftar Periksa Lengkap Langkah Selanjutnya

Baca lebih lanjut

Pindah ke Bali Bersama Keluarga pada Tahun 2026: Panduan Praktis untuk Para Orang Tua

Baca lebih lanjut