BPJS Ketenagakerjaan 與 BPJS Kesehatan:兩者有何不同?

先給您一個簡短的答案。BPJS Kesehatan 涵蓋您的醫療保健、醫師、診所、醫院及醫療治療。BPJS Ketenagakerjaan 則涵蓋您的工作生活,例如工傷事故、老年儲蓄、退休金、留給家人的身故給付,甚至還包括失業保障。 雖然開頭都是「BPJS」,但兩者的職能卻截然不同。一個守護您的健康,另一個則保障您的收入與未來。.

如果這樣已經讓大家清楚了,那就太好了。不過請繼續看下去,因為細節往往是讓人們感到困惑的地方,尤其是外籍勞工、雇主以及試圖釐清「誰必須登記」和「由誰支付」的人力資源團隊。讓我們一起慢慢地、淺顯易懂地來逐一說明。.

目錄

首先,「BPJS」到底是什麼意思?

不妨將 BPJS 視為印尼的社會保障體系。該國透過兩個獨立機構來運作這項體系,而這正是多數文章都未明確闡述的部分。.

第一個機構是 BPJS Kesehatan。這是國家健康保險計畫,隸屬於名為 JKN(Jaminan Kesehatan Nasional)的更廣泛計畫之下。其唯一職責是確保民眾能獲得醫療服務。.

第二個機構是 BPJS Ketenagakerjaan,暱稱 BPJAMSOSTEK。該機構負責處理就業社會保障事宜,主要針對與工作及收入相關的風險提供保障,而非日常疾病。.

因此,每當你聽到有人說「我得處理一下我的 BPJS 事宜」,你首先應該問的是: 哪一個? 因為將這兩者混為一談,正是人們在印尼最常犯的錯誤。.

快速比較表

在深入探討之前,先來看看這份並列對照表。有時候,一張表格確實能最清楚地說明問題。.

| 項目 | BPJS Kesehatan | BPJS Ketenagakerjaan |

| 主要目的 | 醫療保健 | 就業與社會保障 |

| 最適合 | 醫療照護 | 與工作及收入相關的風險 |

| 封面 | 診所、醫院、治療 | JKK、JKM、JHT、JP、JKP |

| 由……支付 | 僱主與僱員,或個人 | 僱主與僱員 |

| 這適用於外國人嗎? | 通常,對於符合資格的居民及工作者 | 受僱至少 6 個月的外籍勞工 |

| 取代私人保險嗎? | 沒有 | 沒有 |

請將這幅畫面牢記在心。現在讓我們逐一剖析這些內容。.

什麼是 BPJS Kesehatan?

BPJS Kesehatan 這是印尼的國民健康保險。無論您是患上流感、下班後扭傷腳踝、需要健康檢查,還是必須在醫院過夜,這項計畫都能協助支付相關費用。.

該系統採用轉診機制,這讓許多新來者感到意外。你不能只是走進任何一家大型醫院,然後出示你的卡片。相反地,你必須先前往你登記的基層診所,你的 第一級課程. 這可能是社區健康中心、小型診所,或是家庭醫師。.

保險範圍亦可延伸至您的家人。投保人通常可將配偶及最多三名子女納入保障範圍,這正是帶家人的外籍人士常會詢問此項服務的主要原因。您可透過 行動 JKN 透過應用程式,選擇您的診所、領取號碼牌,並查詢您的狀態。此外,您只需按月繳納保費,即可維持保險效力。.

什麼是 BPJS Ketenagakerjaan?

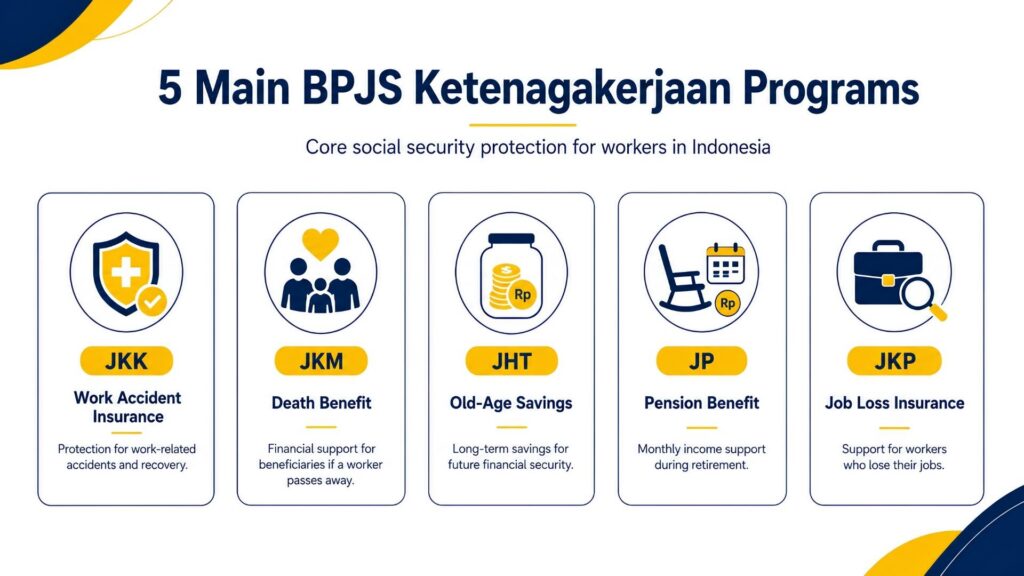

現在來談談事情的另一面。. BPJS Ketenagakerjaan, ,該機構亦稱為 BPJAMSOSTEK,是一項就業社會保障制度。它不會理會你的普通感冒,而是關注與工作相關的重大風險:工傷、年老、退休、身故或失業。 該機構將「領薪勞工」簡單定義為從雇主處獲得薪金、工資或其他報酬的人士。若您符合此定義,這些保障措施正是為您而設。.

這個大框架下共有五個計畫。讓我逐一為各位說明,因為在印尼,縮寫詞層出不窮,很容易讓人感到困惑。.

JKK 職業傷害保障

當工作中發生意外時,JKK 便會介入。工廠工人因濕滑地板而滑倒、外送騎士發生車禍、建築工人從鷹架墜落——這些都屬於 JKK 的承保範圍。其保障範圍甚至延伸至往返工作地點的日常通勤途中發生的意外,以及因工作環境所導致的疾病。 其最突出的特點在於醫療保障:治療、手術、藥物及復健費用均由保險全額承擔,且無支出上限,直至勞工完全康復為止。.

現金給付方面同樣務實。當受傷勞工無法工作時,JKK 會發放工資替代津貼,首十二個月按其薪資的 100% 比例給付,之後則按 50% 比例給付,直至其恢復工作能力為止。.

此外,若因事故造成永久性傷害,除可獲得前往治療地的交通費報銷(例如搭乘飛機最高可報銷 1,000 萬印尼盾)外,還可領取以勞工月薪為基準計算的殘障給付。 若不幸發生致命事故,家屬將獲得身故撫卹金、1,000萬印尼盾的喪葬費,以及同樣最高達1.74億印尼盾、供兩名子女使用的教育獎學金。BPJS 甚至設有「重返職場」計畫,將復健與再培訓結合,讓康復後的勞工能夠重返職場。.

JKM 死亡保障

JKM 提供身故給付,當勞工因非工傷事故身故時,該給付即會啟動。 總計而言,遺屬可獲得約 4,200 萬印尼盾。這筆總額由三部分組成:2,000 萬印尼盾的一次性給付、1,200 萬印尼盾的定期給付(實際上會一次付清,而非分期支付),以及預留作為喪葬費用的 1,000 萬印尼盾。.

但這項支援不僅限於現金。除了金錢補助外,只要該名勞工已投保至少三年,其子女即可獲得最高達 1.74 億印尼盾的教育獎學金,該獎學金可由最多兩名子女共同分享。 對於正處於悲痛中的家庭而言,這種結合了即時援助與子女長期支援的安排,確實能帶來真正的安心。.

JHT 老年儲蓄

JHT 就像一個在幕後默默累積的儲蓄罐。每月,勞工的提撥額與雇主的提撥額都會匯入其中,而這筆餘額在多年來也會產生投資收益。 當勞工年滿 56 歲時,可將全額提領;若因完全永久性失能、身故,或停止工作(無論是辭職、遭裁員,或是永久離開印尼),則可提前提領。.

不過,您未必總得等到全額給付才行。只要加入該計畫至少十年,勞工即可提前領取部分款項:最高可領取餘額的 30% 作為購屋資金,或最高 10% 作為退休準備金。 遭解僱者通常在失業約一個月後即可提出申請。申請程序也很簡單;大多數人會透過 JMO(Jamsostek Mobile)應用程式辦理,而非到分行排隊等候。.

JP 退休金保障

JP 是指每月發放的退休金。JHT 是一筆最終會領取的一次性款項,而 JP 則旨在讓您在達到退休年齡後,每月都能獲得穩定的收入,並持續發放直至勞工身故為止。但有一項重要的限制:若要領取全額每月退休金,您通常需要至少十五年的繳費年資。 若未達此標準,您將無法領取每月支票,而是會以一次性給付的形式,領取累積的供款及其投資收益。.

這項保障不僅限於勞工本人。JP 的保障範圍可延伸至遺孀或鰥夫、子女,以及在某些情況下,還可延伸至尚在世的父母,因此即使家庭成員離世後,該家庭仍能維持部分收入。 不妨將其視為 JHT 的長期「孿生兄弟」——一個為您提供一筆儲蓄,另一個則在您晚年時為您提供定期的薪資。.

JKP 失業保障

JKP 是該體系中最新的成員,其適用對象為遭解僱的勞工,不包括自行辭職、退休、完全喪失勞動能力或身故的勞工。 其主要福利是提供現金援助以度過難關:相當於您月薪的 60%,在您尋找下一份工作的期間,最多可領取六個月。該金額是根據您最後申報的薪資計算得出,上限為 500 萬印尼盾。 除了這筆款項外,您還能獲得重返職場的協助:包括查閱職缺資訊、職涯諮詢,以及提升就業競爭力的技能培訓。.

要符合資格,您通常需要在遭解僱前的最近二十四個月中,至少有十二個月有繳納保險費。而這裡的巧妙之處在於:JKP 並不會讓任何人的薪資再被扣減。 該計畫由政府資助,並透過重新調配現有繳款來運作,因此勞工無需額外支付任何費用,即可享有這項安全網。.

BPJS Kesehatan 與 BPJS Ketenagakerjaan:關鍵差異

理論固然好,但具體的例子更容易讓人記住。因此,以下是在日常情境中的差異:

- 你發燒了,需要接受一般的醫療照護 → 那就是 BPJS Kesehatan.

- 你在工作期間因意外受傷 → 那就是 BPJS Ketenagakerjaan (JKK)。.

- 您辭職並希望提取您的退休儲蓄 → 那就是 BPJS Ketenagakerjaan (JHT)。.

- 您因與工作無關的狀況需要住院治療 → 這通常是 BPJS Kesehatan.

- 你的家人失去了你,需要支持 → 這就是 BPJS Ketenagakerjaan (JKM)。.

最簡單的經驗法則?如果涉及身體狀況和一般醫療費用,就選擇「Kesehatan」;如果涉及工作、收入或未來,就選擇「Ketenagakerjaan」。 唯有在意外事故方面,兩者的界線才較為模糊,因此請記住:工傷事故由「Ketenagakerjaan」理賠,而非因工作而就醫的情況則由「Kesehatan」承保。.

外國人在印尼是否必須加入 BPJS?

這是僑民論壇上常見的問題,所以我們就坦率地來談談吧。這項規定本身很明確。. 在印尼工作的外籍人士 在印尼工作至少六個月者,有義務參加社會保險計畫。這就是著名的「六個月規則」,印尼人力資源主管機關已對此明確表態。.

但「規定很明確」與「流程很順暢」是兩回事。實際上,您真正的處理途徑取決於幾個變數:您的工作身分、雇主是否已為您辦理登記、您的移民文件,以及當地 BPJS 辦公室如何處理相關事宜。.

觀光簽證、探親簽證及商務簽證均不符合資格;您通常需要取得正式的工作許可證,也就是說 工作 KITAS (有限期居留許可)或 工作 KITAP (永久居留許可)與工作掛鉤。由印尼公司擔保的外籍員工,正是符合該制度的最典型案例。.

誰負責繳納 BPJS 保費?

讓我們來談談薪資單上會顯示的那部分。這兩項計畫均由供款資助,通常由公司與員工分攤。相關規定可能會有所變動,且薪資上限幾乎每年都會更新,因此在確定薪資明細前,請務必確認當前的數值。在說明完這點之後,以下是實際情況的說明。.

BPJS Kesehatan 保費繳納基礎知識

對於正式僱用的勞工,BPJS Kesehatan 的保費通常按薪資的 5% 計算。其分攤比例對勞工較為有利:雇主繳納的份額較大,而勞工繳納的份額較小。.

計算時設有薪資上限,因此高收入者無需支付無止境增加的金額。若您是以個人名義自行登記(而非透過工作單位),則需選擇一個級別,並為自己及家人按每人每月固定金額繳納保費。.

BPJS Ketenagakerjaan 繳費基礎知識

這正是 BPJAMSOSTEK 官方費率派上用場之處。以下是針對薪資領取者的簡明版本:

| 節目表 | 誰支付 | 費率 |

| JKK(工傷事故) | 僱主 | 0.24%–1.74% 的工資,依據工作場所風險等級而定 |

| JKM(已故) | 僱主 | 0.3% 的工資 |

| JHT(老年儲蓄) | 雇主 + 勞工 | 3.7% 雇主,2% 員工 |

| JP(退休金) | 雇主 + 勞工 | 2% 雇主,1% 員工 |

| JKP(失業) | 政府 + 重組 | 勞工無需承擔額外費用 |

有幾點值得注意。JKK 並非固定數值;它會根據工作危險程度在 0.24% 至 1.74% 之間浮動。 辦公室工作屬於低風險類別;高風險的工業現場則屬於高風險類別。JKM 僅有微不足道的 0.3%,但這筆款項將作為身故給付,供遺屬領取。JHT 和 JP 是兩項實際會從您的薪資中扣除款項的計畫,因為勞工需同時為這兩項計畫繳納分攤金。.

有個數字您應該知道:退休金計算會採用薪資上限。截至 2026 年 3 月,該上限已調升至 11,086,300 印尼盾 每月(較前一年的 10,547,400 印尼盾有所上調)。 這在實際生活中意味著什麼?若您的薪資超過上限,您的 JP 繳款額仍將以上限為基準計算,而非您的全額薪資。因此,一位月薪 1,500 萬印尼盾的經理,其 JP 繳款額並非以全額薪資計算;計算上限即為該薪資上限。此上限每年都會進行檢討,這正是薪資團隊必須保持警覺的原因。.

私人保險能否取代 BPJS?

簡短的答案是:不,符合資格的勞工不適用。這讓許多薪資優渥、且已持有份光鮮亮麗的國際保險單的外籍人士感到困惑。.

事情是這樣的。就其提供的服務而言,私人保險確實非常棒:更舒適的病房、更迅速的服務、更廣泛的醫院選擇、能直接聯繫的專科醫師,有時甚至還提供跨國理賠。.

許多外籍人士樂於將私人保險與公共保險結合使用,以 BPJS 作為基礎保障,並透過私人保險獲得更周全的保障與更快捷的理賠服務。但投保私人保險並不會免除您的法定義務。若您符合資格,仍須向 BPJS 登記。私人保險僅作為額外保障層級存在;它並不會悄然取消底層的法定要求。.

您需要哪種 BPJS?

不同的人,不同的答案。請找出與您的情況相符的那一行。.

| 您的情況 | 可能需要 BPJS |

| 在台工作 6 個月以上的外籍員工 | BPJS Kesehatan 與 BPJS Ketenagakerjaan 兩者 |

| 印尼籍員工 | 兩者 |

| 公司正在招募員工 | 為員工同時辦理這兩項登記 |

| 自由工作者或非正式勞工 | 可根據類別獨立註冊 |

| 觀光客或短期訪客 | 通常是私人旅遊保險,而不是 BPJS |

| 無工作狀態的退休人員 | 請仔細確認是否符合資格 |

請注意,大多數在職人士都屬於「兩者皆是」的類別。在印尼,這對任何從事正規工作的人來說都是常態。自由工作者和非正規勞工也未被排除在外;他們通常可以根據自身類別自行登記。但若是前來度假的過路遊客呢?對他們來說,更合適的選擇是 旅遊保險, ,因為「六個月工作門檻」根本不適用於他們。.

應避免的常見錯誤

這些年來,總有那幾種常見的失誤不斷讓人中招。別讓自己成為其中之一。.

- 認為這兩者是同一回事。. 它們只有名字相同,其他方面則毫無共同之處。一個是健康保險;另一個則是就業社會保障。.

- 在身體狀況正常的情況下,BPJS 會承擔工傷事故的相關費用。. 並非如此。工傷事故是透過 JKK 並依據 BPJS Ketenagakerjaan 的規定處理,而非透過您日常的醫療保險。.

- 以為購買了私人保險,就能免除參加 BPJS 的義務。. 對於符合資格的勞工來說,情況從來都不是這樣。.

- 外籍員工一旦超過工作期限規定,卻未辦理登記手續。. 倒數計時已開始,若置之不理,將引發合規問題。.

- 使用過時的費率或舊的計畫名稱。. 像退休金薪資上限這樣的數字每年都會變動,而各項計畫的名稱也會更名。引用去年的數據,是導致薪資計算出錯的一種隱性原因。.

雇主如何確保符合法規要求

如果您經營一家公司,尤其是 PT PMA 無論是外資企業,還是透過當地公司架構營運的外資企業,本部分皆適用於您及您的人力資源團隊。雇主有義務將自身及員工向 BPJS 進行登記,並提供完整的員工及家屬資料。這並非可選擇性事項,也不是只需勾選一次即可完成的事項。.

一套完善的合規流程應如下所示:在符合資格後,立即為企業及其員工辦理登記。每週期均應根據現行費率及正確的薪資上限,正確計算員工與雇主的繳費金額。並準時繳納每月款項。 每當有人入職時,應立即更新紀錄;當有人離職時,則須妥善終止保險資格。務必將每個步驟的文件整理妥當,因為監管機構越來越常將 BPJS 資料與其他申報文件進行交叉核對。.

為何要如此謹慎?因為違規代價高昂。未遵守規定的企業可能面臨書面警告、罰款,以及被拒絕提供某些公共服務;若情況嚴重,法律更允許施加更嚴厲的制裁。對於將印尼作為區域據點的外資企業而言,將 BPJS 視為基本治理責任,而非事後才考慮的次要事項,無疑是明智的商業決策。.

常見問題

BPJS Kesehatan 和 BPJS Ketenagakerjaan 是同一個機構嗎? 不。BPJS Kesehatan 是一項針對醫療照護的全國性健康保險。BPJS Ketenagakerjaan 則是一項針對工作與收入風險的就業社會保障。兩個機構,兩個目的。.

BPJS Kesehatan 是否涵蓋工傷事故? 不。職業事故屬於 BPJS Ketenagakerjaan 中的 JKK 範疇。BPJS Kesehatan 負責一般醫療保健,而職業事故的相關費用則屬另一項事宜。.

外國人在印尼需要參加 BPJS 嗎? 在印尼工作至少六個月的外籍人士必須加入該計畫。實際辦理流程仍取決於工作身分、雇主的登記狀況,以及您所在地的 BPJS 辦事處。.

KITAS 持有人需要參加 BPJS 嗎? 如果 KITAS 是基於符合六個月門檻的正式僱傭關係而核發的,那麼是的,這兩項計畫通常都適用。單憑 KITAS 本身並不會自動涵蓋相關保障;關鍵在於工作條件是否觸發了相關義務。.

私人保險能取代 BPJS 嗎? 不。私人保險雖能提供更舒適的服務、更快的理賠速度以及更廣泛的保障範圍,但符合資格的勞工仍需向 BPJS 登記。私人保險是對 BPJS 的補充,而非取代。.

在印尼,誰負責繳納 BPJS 保費? 通常,雇主與員工會分攤費用,其中雇主承擔較大比例。某些計畫,例如 JKK、JKM 和 JKP,則完全由雇主或政府負擔,因此不會影響員工的實領薪資。.

如果公司未為員工辦理登記,會發生什麼情況? 該公司可能面臨書面警告、罰款及被拒絕提供某些公共服務的處分;若嚴重違反規定,則可能面臨更嚴厲的法律處罰。.

自由工作者可以登記參加 BPJS 嗎? 是的,通常是獨立運作的,這取決於其類別。非正式僱員及自僱人士並未被排除在該體系之外。.

什麼是 BPJAMSOSTEK? 這是 BPJS Ketenagakerjaan 的暱稱,該機構負責管理就業社會保障,包括 JKK、JKM、JHT、JP 及 JKP。.

JHT 和 JP 之間有什麼區別? JHT 是一種老年儲蓄,您最終會以一次性給付的方式領取,例如在辭職後。JP 則是一種退休金,一旦符合資格,便會每月向您發放退休金。JHT 是一筆儲蓄;JP 則是晚年的一筆收入來源。.

印尼的法規、費率及薪資上限經常變動。在設定薪資發放或辦理勞工登記之前,請直接向 BPJS Kesehatan 及 BPJS Ketenagakerjaan 確認最新數據。.