BPJS Ketenagakerjaan et BPJS Kesehatan : quelle est la différence ?

Voici la réponse en bref, d’emblée. Le BPJS Kesehatan couvre vos soins de santé, les médecins, les cliniques, les hôpitaux et les traitements médicaux. Le BPJS Ketenagakerjaan couvre votre vie professionnelle, notamment les accidents du travail, l’épargne-retraite, la pension, la prestation de décès pour votre famille et même la protection en cas de perte d’emploi. Le même mot au début, “ BPJS ”, mais deux missions très différentes. L’une veille à votre santé. L’autre protège vos revenus et votre avenir.

Si cela vous a déjà permis d'y voir plus clair, tant mieux. Mais restez avec nous, car ce sont les détails qui posent souvent problème, en particulier aux travailleurs étrangers, aux employeurs et aux équipes des ressources humaines qui tentent de déterminer qui doit s'inscrire et qui doit payer. Passons tout cela en revue ensemble, étape par étape et en termes simples.

Table des matières

Tout d'abord, que signifie “ BPJS ” ?

Considérez le BPJS comme le système de sécurité sociale indonésien. Le pays le gère par l'intermédiaire de deux organismes distincts, et c'est justement ce point que la plupart des articles oublient de préciser clairement.

Le premier organisme est le BPJS Kesehatan. Il s'agit du programme national d'assurance maladie, qui s'inscrit dans le cadre d'un dispositif plus large appelé JKN (Jaminan Kesehatan Nasional). Sa seule mission est de garantir l'accès aux soins de santé.

Le deuxième organisme est le BPJS Ketenagakerjaan, également surnommé BPJAMSOSTEK. Celui-ci gère la sécurité sociale liée à l'emploi. Il intervient en cas de risques liés au travail et aux revenus, et non en cas de maladie courante.

Ainsi, chaque fois que vous entendez quelqu’un dire “ Je dois régler mes problèmes avec le BPJS ”, votre première question devrait être : Lequel ? Car les confondre est l'erreur la plus courante que l'on puisse commettre en Indonésie.

Tableau de comparaison rapide

Avant d'aller plus loin, voici un comparatif côte à côte. Parfois, un tableau est tout simplement plus parlant.

| Article | BPJS Kesehatan | BPJS Ketenagakerjaan |

| Objectif principal | Santé | Emploi et Sécurité sociale |

| Meilleur pour | Soins médicaux | Risques liés au travail et aux revenus |

| Couverture | Cliniques, hôpitaux, traitements | JKK, JKM, JHT, JP, JKP |

| Financé par | Employeur et salarié, ou particulier | Employeur et salarié |

| Cela s'applique-t-il aux étrangers ? | En règle générale, pour les résidents et les travailleurs éligibles | Travailleurs étrangers employés depuis au moins 6 mois |

| Remplace-t-elle l'assurance privée ? | Non | Non |

Gardez cette image en tête. Maintenant, analysons chacun de ces points.

Qu'est-ce que le BPJS Kesehatan ?

BPJS Kesehatan Il s'agit de l'assurance maladie nationale indonésienne. Que vous attrapiez la grippe, que vous vous cassiez une cheville en dehors des heures de travail, que vous ayez besoin d'un bilan de santé ou que vous deviez passer la nuit à l'hôpital, c'est ce programme qui prend en charge une partie des frais.

Le système fonctionne selon un principe de recommandation, ce qui en surprend plus d’un parmi les nouveaux arrivants. On ne peut pas simplement se présenter dans n’importe quel grand hôpital et montrer sa carte. Il faut d’abord se rendre dans son centre de soins de premier recours, son faskes de premier niveau. Il peut s'agir d'un centre de santé communautaire, d'une petite clinique ou d'un médecin généraliste.

La couverture peut également s'étendre aux membres de votre famille. Un adhérent peut généralement inclure son conjoint et jusqu'à trois enfants, ce qui explique en grande partie pourquoi les étrangers ayant une famille se renseignent à ce sujet. Vous gérez en grande partie ces aspects via le Mobile JKN l'application, choisir votre centre de soins, prendre un numéro d'attente et vérifier l'état d'avancement de votre dossier. Et vous maintenez votre couverture en versant votre cotisation mensuelle.

Qu'est-ce que le BPJS Ketenagakerjaan ?

Voyons maintenant l'autre facette de la question. BPJS Ketenagakerjaan, également appelée BPJAMSOSTEK, est un organisme de sécurité sociale lié à l’emploi. Elle ne s’occupe pas de votre simple rhume. Elle s’occupe des risques plus importants liés au travail : les accidents du travail, le vieillissement, la retraite, le décès ou la perte d’emploi. L’organisme définit les salariés comme des personnes percevant un salaire, une rémunération ou toute autre forme de rémunération versée par un employeur. Si c’est votre cas, ces protections sont faites pour vous.

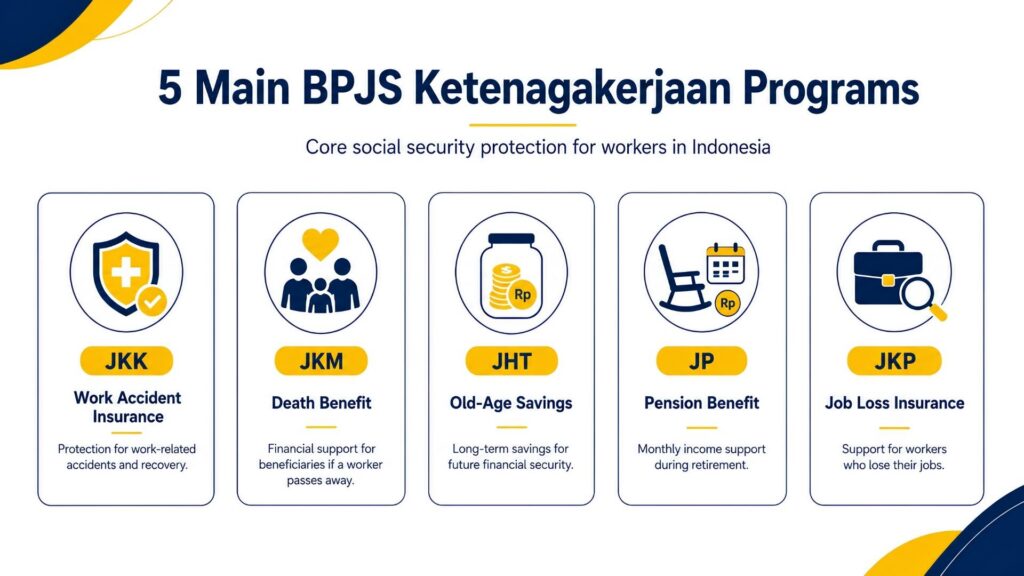

Ce programme-cadre regroupe cinq programmes. Je vais vous les présenter un par un, car les acronymes fusent en Indonésie et on peut facilement s'y perdre.

Assurance accidents du travail JKK

JKK intervient lorsqu'un incident survient au travail. Un ouvrier glisse sur un sol mouillé, un livreur a un accident, un ouvrier du bâtiment tombe d'un échafaudage : voilà le domaine de compétence de JKK. Sa couverture s'étend même aux accidents survenant lors des trajets habituels entre le domicile et le lieu de travail, ainsi qu'aux maladies causées par l'environnement de travail. La principale caractéristique de cette assurance est la couverture médicale : les soins, les interventions chirurgicales, les médicaments et la rééducation sont pris en charge intégralement, sans plafond de dépenses, jusqu’à ce que le salarié soit rétabli.

Sur le plan financier, le dispositif est tout aussi pratique. Tant qu’un salarié blessé ne peut pas percevoir de salaire, JKK lui verse une indemnité de remplacement de salaire correspondant à 100% de son salaire pendant les douze premiers mois, puis à 50% par la suite, jusqu’à ce qu’il soit à nouveau apte au travail.

Le système prévoit également le remboursement des frais de déplacement liés au traitement (jusqu’à 10 millions de roupies en avion, par exemple) ainsi qu’une indemnité d’invalidité si l’accident entraîne des séquelles durables, calculée sur la base du salaire mensuel du salarié. Si le pire devait arriver et que l’accident était mortel, la famille recevrait une indemnité de décès, une aide aux frais funéraires de 10 millions de roupies, ainsi que la même bourse d’études pouvant atteindre 174 millions de roupies pour deux enfants. La BPJS gère même un programme de “ retour au travail ” qui associe rééducation et reconversion professionnelle afin qu’un salarié rétabli puisse reprendre son emploi.

Assurance décès JKM

Le régime JKM prévoit une prestation de décès, qui est versée lorsqu'un salarié décède d'une cause autre qu'un accident du travail. Au total, les héritiers reçoivent environ 42 millions de roupies. Ce montant global se compose de trois éléments : un versement unique de 20 millions de roupies, une prestation périodique de 12 millions de roupies, qui est en réalité versée en une seule fois plutôt qu'en plusieurs versements, et 10 millions de roupies réservés aux frais funéraires.

Mais l’aide ne se limite pas à l’argent. En plus de cette aide financière, les enfants du salarié peuvent bénéficier d’une bourse d’études pouvant atteindre 174 millions de roupies, répartie entre deux enfants au maximum, à condition que le salarié ait été affilié depuis au moins trois ans. Pour une famille en deuil, cette combinaison d’aide immédiate et de soutien à long terme pour les enfants est une véritable source de sérénité.

Épargne-retraite JHT

Le JHT s'apparente à un pot d'épargne qui se constitue discrètement en arrière-plan. Chaque mois, la cotisation du salarié et celle de l'employeur y sont versées, et ce solde génère également des rendements d'investissement au fil des années. La totalité du montant peut être retirée dès que le salarié atteint l’âge de 56 ans, ou plus tôt en cas d’invalidité totale et permanente, de décès ou de cessation d’activité, que ce soit par démission, licenciement ou départ définitif d’Indonésie.

Il n’est toutefois pas toujours nécessaire d’attendre le versement intégral. Après au moins dix ans d’affiliation, un salarié peut percevoir une partie de son avoir de manière anticipée : jusqu’à 30% du solde pour l’achat d’un logement, ou jusqu’à 10% pour préparer sa retraite. Une personne licenciée peut généralement faire valoir ses droits dès qu’elle est sans emploi depuis environ un mois. La procédure de demande est également simple ; la plupart des gens la réalisent via l’application JMO (Jamsostek Mobile) plutôt que de faire la queue dans une agence.

JP Sécurité des retraites

Le JP correspond à la pension mensuelle. Alors que le JHT est une somme forfaitaire que l'on perçoit à terme, le JP est conçu pour fournir un revenu régulier mois après mois une fois l'âge de la retraite atteint, et ce jusqu'au décès du salarié. Il y a toutefois une condition importante : pour percevoir l'intégralité de la pension mensuelle, il faut généralement avoir cotisé pendant au moins quinze ans. Si vous n'atteignez pas ce seuil, au lieu d'un versement mensuel, vous percevrez l'ensemble de vos cotisations accumulées, majorées de leurs intérêts, sous la forme d'un versement unique.

Cette protection ne concerne pas uniquement le salarié. Le JP peut s’étendre à la veuve ou au veuf, aux enfants et, dans certains cas, à un parent survivant, afin que le foyer conserve une partie de ses revenus même après le décès du membre. Considérez-la comme le pendant à long terme de la JHT : l’une vous offre un pécule, l’autre vous assure un revenu régulier pour vos vieux jours.

JKP – Protection contre le chômage

Le JKP est le dernier-né de la famille ; il s'adresse aux salariés licenciés, et non à ceux qui démissionnent de leur propre initiative, prennent leur retraite, sont en situation d'invalidité totale ou décèdent. La principale prestation consiste en une aide financière pour vous permettre de tenir le coup : 60% de votre salaire mensuel, versée pendant six mois maximum pendant que vous recherchez un nouvel emploi. Ce montant est calculé à partir de votre dernier salaire déclaré, plafonné à 5 millions de roupies. En plus de cette aide financière, vous bénéficiez d’un accompagnement pour vous remettre sur pied : accès à des offres d’emploi, conseil en orientation professionnelle et formation professionnelle pour améliorer votre employabilité.

Pour y avoir droit, il faut généralement avoir cotisé pendant au moins douze mois au cours des vingt-quatre derniers mois précédant le licenciement. Et voici l’astuce : le JKP n’entraîne aucune nouvelle réduction du salaire de quiconque. Le dispositif est financé par l’État et par la réaffectation des cotisations existantes, ce qui permet aux salariés de bénéficier de ce filet de sécurité sans avoir à payer de supplément.

BPJS Kesehatan et BPJS Ketenagakerjaan : la différence essentielle

La théorie, c'est bien, mais les exemples concrets restent mieux en tête. Voici donc la différence dans des situations de la vie quotidienne :

- Vous avez de la fièvre et avez besoin de soins médicaux courants → c'est BPJS Kesehatan.

- Vous vous êtes blessé(e) dans un accident survenu dans le cadre de votre travail → c'est BPJS Ketenagakerjaan (JKK).

- Vous démissionnez et souhaitez retirer votre épargne-retraite → c'est BPJS Ketenagakerjaan (JHT).

- Vous avez besoin d'une prise en charge hospitalière pour un problème sans rapport avec votre travail → c'est généralement BPJS Kesehatan.

- Votre famille vous perd et a besoin de soutien → c'est BPJS Ketenagakerjaan (JKM).

La règle d'or la plus simple ? S'il s'agit de votre santé et de frais médicaux courants, optez pour « Kesehatan ». S'il s'agit de votre emploi, de vos revenus ou de votre avenir, optez pour « Ketenagakerjaan ». La distinction n’est floue qu’en cas d’accident : n’oubliez donc pas qu’un accident du travail est pris en charge par Ketenagakerjaan, tandis qu’une consultation hospitalière non liée au travail est couverte par Kesehatan.

Les étrangers sont-ils tenus de s'affilier au BPJS en Indonésie ?

C'est la question qui revient sans cesse sur les forums d'expatriés, alors parlons-en franchement. La règle en elle-même est claire. Les ressortissants étrangers qui travaillent en Indonésie Les personnes qui travaillent depuis au moins six mois sont tenues d’adhérer au régime de sécurité sociale. C’est la fameuse « règle des six mois », et les autorités indonésiennes chargées de la main-d’œuvre l’ont clairement énoncé.

Mais “ la règle est claire ” et “ la procédure se déroule sans encombre ” sont deux choses différentes. Dans la pratique, le parcours concret que vous suivrez dépendra de plusieurs facteurs variables : votre situation professionnelle, le fait que votre employeur vous ait déclaré ou non, vos documents d’immigration, ainsi que la manière dont votre agence locale du BPJS choisira de traiter votre dossier.

Les visas touristiques, les visas de visite et les visas d'affaires ne sont pas valables ; il faut généralement disposer d'un permis de travail en bonne et due forme, c'est-à-dire un travail KITAS (titre de séjour à durée déterminée) ou KITAP (travail) (titre de séjour permanent) lié à un emploi. Un salarié expatrié parrainé par une entreprise indonésienne est l'exemple le plus évident d'une personne relevant de ce système.

Qui paie les cotisations au BPJS ?

Parlons maintenant de la partie qui figure sur votre fiche de paie. Ces deux régimes sont financés par des cotisations, généralement réparties entre l’entreprise et le salarié. Les règles peuvent évoluer et les plafonds salariaux sont révisés presque chaque année ; veillez donc à toujours vérifier les chiffres en vigueur avant de finaliser la paie. Cela étant dit, voici les aspects pratiques.

Les bases des cotisations à la BPJS Kesehatan

Pour les salariés en CDI, la cotisation à la BPJS Kesehatan s'élève généralement à 5% du salaire. La répartition est favorable aux salariés : la part versée par l'employeur est la plus importante, tandis que celle versée par le salarié est moindre.

Un plafond salarial est appliqué dans le calcul, afin que les personnes aux revenus très élevés ne paient pas une cotisation qui augmenterait indéfiniment. Si vous vous inscrivez à titre individuel plutôt que par le biais de votre employeur, vous choisissez alors une tranche de revenus et versez une cotisation mensuelle forfaitaire par personne pour vous-même et votre famille.

Les bases des cotisations à la BPJS Ketenagakerjaan

C'est là qu'interviennent les taux officiels de la BPJAMSOSTEK. En voici une version simplifiée pour les salariés :

| Programme | Qui paie | Taux |

| JKK (accident du travail) | Employeur | 0,241 TP3T – 1,741 TP3T du salaire, en fonction du niveau de risque sur le lieu de travail |

| JKM (décès) | Employeur | 0,31 TP3T de salaires |

| JHT (épargne-retraite) | Employeur + salarié | 3,71 TP3T employeur, 21 TP3T salarié |

| JP (retraite) | Employeur + salarié | 2% (employeur), 1% (salarié) |

| JKP (perte d'emploi) | Gouvernement + recomposition | Aucun coût supplémentaire pour le salarié |

Quelques points à noter. Le JKK n’est pas un chiffre fixe ; il varie entre 0,24% et 1,74% en fonction du niveau de dangerosité du poste. Un emploi de bureau se situe dans la fourchette basse ; un site industriel à haut risque se situe plus haut. Le JKM n’est que de 0,31 TP3T, mais il finance la prestation de décès versée aux héritiers. Le JHT et le JP sont les deux programmes qui réduisent concrètement votre salaire, car le salarié cotise aux deux.

Un chiffre à retenir : le calcul de la retraite repose sur un plafond salarial. En mars 2026, ce plafond est passé à 11 086 300 Rp par mois (contre 10 547 400 Rp l'année précédente). Qu'est-ce que cela signifie concrètement ? Si vous gagnez plus que le plafond, votre cotisation JP est tout de même calculée sur la base de ce plafond, et non sur l'intégralité de votre salaire. Ainsi, un cadre gagnant 15 millions de roupies ne paie pas de JP sur la totalité de son salaire ; le calcul s'arrête au plafond. Ce dernier est réévalué chaque année, ce qui explique précisément pourquoi les équipes chargées de la paie doivent rester vigilantes.

L'assurance privée peut-elle remplacer le BPJS ?

Pour faire court, la réponse est non, pas pour les salariés éligibles. Cela prend au dépourvu de nombreux expatriés bien rémunérés qui disposent déjà d'une excellente assurance internationale.

Voici le problème. L'assurance privée est formidable pour ce qu'elle offre : des chambres plus confortables, un service plus rapide, un choix plus large d'hôpitaux, la possibilité de contacter directement des spécialistes et, parfois, une couverture qui vous suit même à l'étranger.

De nombreux expatriés combinent volontiers une assurance privée avec leur couverture publique, en utilisant le BPJS comme base et l’assurance privée pour plus de confort et de rapidité. Cependant, le fait de souscrire une assurance privée ne vous dispense pas de votre obligation légale. Si vous êtes un salarié éligible, vous devez tout de même vous inscrire auprès du BPJS. L’assurance privée vient s’ajouter en tant que protection supplémentaire ; elle ne supprime pas pour autant l’obligation sous-jacente.

De quel type de BPJS avez-vous besoin ?

À chacun sa réponse. Repérez la ligne qui correspond à votre situation.

| Votre situation | Une affiliation à la BPJS sera probablement nécessaire |

| Salarié étranger travaillant depuis au moins 6 mois | La BPJS Kesehatan et la BPJS Ketenagakerjaan |

| Salarié indonésien | Les deux |

| Entreprise recrutant du personnel | Inscrire les employés aux deux |

| Travailleur indépendant ou travailleur informel | Peut s'inscrire de manière indépendante, en fonction de la catégorie |

| Touriste ou visiteur de courte durée | En général, une assurance voyage privée, et non le BPJS |

| Retraité sans statut professionnel | Vérifiez attentivement les conditions d'éligibilité |

Notez que la plupart des actifs se retrouvent dans la catégorie “ les deux ”. C’est la norme en Indonésie pour toute personne occupant un emploi formel. Les travailleurs indépendants et les travailleurs du secteur informel ne sont pas en reste non plus ; ils peuvent souvent s’inscrire de leur propre initiative, selon leur catégorie. Mais qu’en est-il d’un touriste de passage venu passer ses vacances ? Il a tout intérêt à assurance voyage, puisque le seuil des six mois de travail ne s'applique tout simplement pas à eux.

Les erreurs courantes à éviter

Au fil des ans, ce sont toujours les mêmes quelques erreurs qui piégent les gens. Ne faites pas partie de ceux-là.

- Croire que ces deux choses sont identiques. Elles n'ont en commun que leur nom. L'une concerne l'assurance maladie ; l'autre, la sécurité sociale liée à l'emploi.

- Dans la mesure où la personne est en bonne santé, le BPJS prend en charge les accidents du travail. Ce n'est pas le cas. Un accident du travail est pris en charge par JKK dans le cadre du BPJS Ketenagakerjaan, et non par votre couverture santé habituelle.

- Penser qu'une assurance privée vous dispense de votre obligation de cotiser au BPJS. Ce n'est jamais le cas pour les travailleurs éligibles.

- Oublier d'enregistrer les salariés étrangers dès lors qu'ils dépassent la durée maximale d'emploi autorisée. Le compte à rebours commence, et ne pas en tenir compte peut entraîner des problèmes de conformité.

- Utilisation de tarifs obsolètes ou d'anciens noms de programmes. Des éléments tels que le plafond salarial pris en compte pour le calcul des retraites changent chaque année, et les programmes changent de nom. Se référer aux chiffres de l'année dernière est un moyen discret de se tromper dans le calcul de la masse salariale.

Comment les employeurs peuvent-ils se conformer à la réglementation ?

Si vous dirigez une entreprise, en particulier une PT PMA Que vous soyez une entreprise à capitaux étrangers opérant par l’intermédiaire d’une structure locale ou non, cette section s’adresse à vous et à votre équipe RH. Les employeurs sont tenus de s’inscrire, ainsi que leurs salariés, auprès du BPJS et de fournir des informations complètes sur leurs salariés et leurs familles. Il ne s’agit pas d’une simple formalité facultative, ni d’une démarche ponctuelle.

Voici à quoi ressemble un processus de conformité rigoureux : enregistrez l’entreprise et son personnel dès qu’ils remplissent les conditions requises. Calculez correctement les cotisations salariales et patronales à chaque cycle, en utilisant les taux en vigueur et les plafonds de rémunération applicables. Effectuez le paiement mensuel dans les délais. Mettez à jour les dossiers dès qu’une personne est embauchée et résiliez correctement la couverture lorsqu’une personne démissionne. Conservez des documents bien classés pour chaque étape, car les autorités de contrôle recoupent de plus en plus souvent les données du BPJS avec d’autres déclarations.

Pourquoi se donner tant de mal pour respecter ces règles ? Parce que les sanctions sont sévères. Les entreprises qui ne s'y conforment pas s'exposent à des avertissements écrits, à des amendes et au refus de certains services publics ; dans les cas graves, la loi prévoit des sanctions bien plus lourdes. Pour une entreprise étrangère qui utilise l'Indonésie comme base régionale, considérer le BPJS comme une obligation fondamentale de gouvernance plutôt que comme une simple formalité est tout simplement une décision commerciale judicieuse.

FAQ

Le BPJS Kesehatan est-il identique au BPJS Ketenagakerjaan ? Non. Le BPJS Kesehatan est un régime national d'assurance maladie couvrant les soins médicaux. Le BPJS Ketenagakerjaan est un régime de sécurité sociale lié à l'emploi qui couvre les risques liés au travail et aux revenus. Deux organismes, deux objectifs.

La BPJS Kesehatan couvre-t-elle les accidents du travail ? Non. Un accident du travail relève du régime JKK au sein de la BPJS Ketenagakerjaan. La BPJS Kesehatan prend en charge les soins de santé généraux, tandis que les frais liés aux accidents du travail constituent un dossier distinct.

Les étrangers doivent-ils souscrire au BPJS en Indonésie ? Les ressortissants étrangers travaillant en Indonésie depuis au moins six mois sont tenus de s'affilier. La procédure à suivre dépend toutefois de votre statut professionnel, de l'enregistrement de votre employeur et de votre agence locale du BPJS.

Un titulaire d'un KITAS doit-il souscrire au BPJS ? Si le KITAS est lié à un emploi officiel répondant au critère des six mois, alors oui, les deux programmes s’appliquent généralement. Un KITAS en soi n’implique pas automatiquement cette couverture ; c’est la condition d’emploi qui déclenche cette obligation.

Une assurance privée peut-elle remplacer le BPJS ? Non. L'assurance privée apporte plus de confort, de rapidité et un accès plus large aux soins, mais les salariés éligibles doivent tout de même être affiliés au BPJS. L'assurance privée vient en complément du BPJS ; elle ne le remplace pas.

Qui finance le BPJS en Indonésie ? En règle générale, l'employeur et le salarié se partagent le coût, l'employeur assumant la plus grande partie. Certains programmes, comme le JKK, le JKM et le JKP, sont entièrement financés par l'employeur ou par l'État, de sorte qu'ils n'ont aucune incidence sur le salaire net du salarié.

Que se passe-t-il si une entreprise n'enregistre pas ses salariés ? L'entreprise s'expose à des avertissements écrits, à des amendes et au refus de certains services publics, des sanctions juridiques plus sévères pouvant être prononcées en cas de manquement grave.

Les travailleurs indépendants peuvent-ils s'inscrire au BPJS ? Oui, souvent de manière indépendante, selon leur catégorie. Les travailleurs informels et les travailleurs indépendants ne sont pas exclus du système.

Qu'est-ce que la BPJAMSOSTEK ? C'est le surnom donné au BPJS Ketenagakerjaan, l'organisme chargé de gérer la sécurité sociale liée à l'emploi, notamment les régimes JKK, JKM, JHT, JP et JKP.

Quelle est la différence entre JHT et JP ? Le JHT est un plan d'épargne-retraite dont vous percevrez finalement le montant en une seule fois, par exemple après avoir démissionné. Le JP est une retraite qui vous verse une prestation mensuelle dès que vous remplissez les conditions requises. Le JHT est un capital ; le JP est une rente versée plus tard dans la vie.

En Indonésie, la réglementation, les taux et les plafonds salariaux évoluent fréquemment. Avant de mettre en place un système de paie ou de vous inscrire en tant que salarié, vérifiez les chiffres les plus récents directement auprès du BPJS Kesehatan et du BPJS Ketenagakerjaan.

Prêt à demander ou à prolonger votre visa ?

Laissez nos spécialistes des visas s'occuper de votre demande.