BPJS Ketenagakerjaan versus BPJS Kesehatan: wat is het verschil?

Hier is het korte antwoord, meteen maar even. BPJS Kesehatan dekt je gezondheidszorg, artsen, klinieken, ziekenhuizen en medische behandelingen. BPJS Ketenagakerjaan dekt je beroepsleven, zaken als een arbeidsongeval, oudedagsspaarregeling, een pensioen, een overlijdensuitkering voor je gezin en zelfs een uitkering bij baanverlies. Ze beginnen allebei met “BPJS”, maar hebben twee heel verschillende taken. De ene zorgt ervoor dat je gezond blijft. De andere beschermt je inkomen en je toekomst.

Als dat al wat duidelijkheid schept, prima. Maar blijf nog even hangen, want juist in de details struikelen mensen vaak, vooral buitenlandse werknemers, werkgevers en HR-teams die proberen uit te zoeken wie zich moet registreren en wie daarvoor moet betalen. Laten we het samen eens rustig en duidelijk doornemen.

Inhoudsopgave

Ten eerste: wat betekent “BPJS” eigenlijk?

Zie BPJS als het socialezekerheidsstelsel van Indonesië. Het land beheert dit via twee afzonderlijke instanties, en dat is het punt dat in de meeste artikelen niet duidelijk wordt uitgelegd.

De eerste instantie is BPJS Kesehatan. Dit is het nationale ziektekostenverzekeringsprogramma, dat deel uitmaakt van een groter stelsel dat JKN (Jaminan Kesehatan Nasional) heet. De enige taak van deze instantie is het waarborgen van de toegang tot gezondheidszorg.

De tweede instantie is BPJS Ketenagakerjaan, ook wel BPJAMSOSTEK genoemd. Deze instantie houdt zich bezig met de sociale zekerheid op het gebied van arbeid. Zij biedt dekking voor arbeidsgerelateerde en inkomensgerelateerde risico’s, maar niet voor alledaagse ziekten.

Dus als je iemand hoort zeggen: “Ik moet mijn BPJS regelen”, dan zou je eerste vraag moeten zijn: welke? Want ze door elkaar halen is de meest voorkomende fout die mensen in Indonesië maken.

Snelle vergelijkingstabel

Voordat we er dieper op ingaan, volgt hier een vergelijking. Soms zegt een tabel het gewoon het beste.

| Artikel | BPJS Kesehatan | BPJS Ketenagakerjaan |

| Hoofddoel | Gezondheidszorg | Werkgelegenheid en sociale zekerheid |

| Het beste voor | Medische zorg | Risico’s in verband met werk en inkomen |

| Omslagen | Klinieken, ziekenhuizen, behandelingen | JKK, JKM, JHT, JP, JKP |

| Betaald door | Werkgever en werknemer, of particulier | Werkgever en werknemer |

| Geldt dit ook voor buitenlanders? | In de regel geldt dit voor in aanmerking komende inwoners en werknemers | Buitenlandse werknemers die ten minste 6 maanden in dienst zijn |

| Vervangt het de particuliere verzekering? | Geen | Geen |

Houd dat beeld even in gedachten. Laten we ze nu een voor een nader bekijken.

Wat is BPJS Kesehatan?

BPJS Kesehatan is de nationale ziektekostenverzekering van Indonesië. Of je nu griep krijgt, buiten werktijd je enkel breekt, een controle nodig hebt of een nacht in het ziekenhuis moet blijven, dit is de regeling die de kosten daarvan deelt.

Het werkt volgens een doorverwijzingssysteem, wat veel nieuwkomers verbaast. Je kunt niet zomaar een groot ziekenhuis binnenlopen en je kaart laten zien. In plaats daarvan ga je eerst naar je vaste huisartsenpraktijk, je eerste graad van faskes. Dat kan een gemeenschapsgezondheidscentrum zijn, een kleine kliniek of een huisarts.

De dekking kan ook gelden voor uw gezinsleden. Een verzekerde kan doorgaans een partner en maximaal drie kinderen meeverzekeren, wat een belangrijke reden is waarom buitenlanders met een gezin hiernaar informeren. U regelt dit grotendeels via de Mobiel JKN de app gebruiken, je kliniek kiezen, een wachtnummer halen en je status bekijken. En je houdt je dekking actief door je maandelijkse bijdrage te betalen.

Wat is BPJS Ketenagakerjaan?

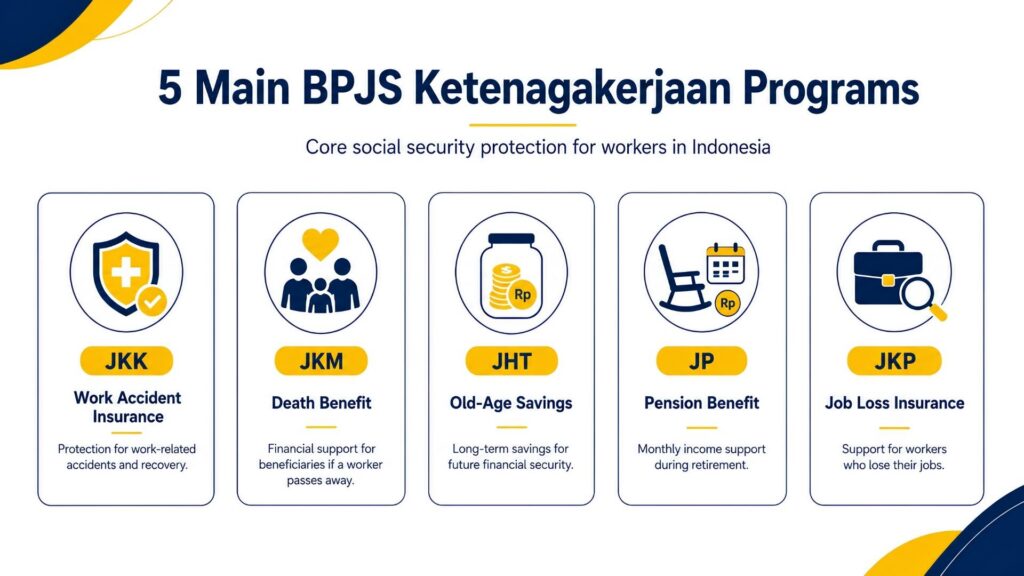

En nu de andere kant van de medaille. BPJS Ketenagakerjaan, ook wel BPJAMSOSTEK genoemd, is een sociale verzekering voor werknemers. Deze verzekering houdt zich niet bezig met je gewone verkoudheid. Ze richt zich op de grotere risico’s die met werken samenhangen: letsel oplopen op het werk, ouder worden, met pensioen gaan, overlijden of je baan verliezen. Het agentschap omschrijft loontrekkenden simpelweg als mensen die een salaris, loon of andere vergoeding van een werkgever ontvangen. Als jij daaronder valt, zijn deze beschermingsmaatregelen speciaal voor jou bedoeld.

Onder deze noemer vallen vijf programma’s. Ik zal ze een voor een toelichten, want in Indonesië vliegen de afkortingen je om de oren en raak je al snel de draad kwijt.

JKK-verzekering tegen arbeidsongevallen

JKK komt in actie wanneer er tijdens het werk iets misgaat. Een fabrieksarbeider glijdt uit op een natte vloer, een bezorger krijgt een ongeluk, een bouwvakker valt van een steiger: dat is het werkterrein van JKK. De dekking strekt zich zelfs uit tot ongevallen tijdens het normale woon-werkverkeer en tot ziekten die worden veroorzaakt door de werkomgeving. Het opvallendste kenmerk is de medische dekking: behandeling, operaties, medicijnen en revalidatie worden volledig vergoed, zonder maximumbedrag, totdat de werknemer weer helemaal hersteld is.

Ook de financiële kant is even praktisch. Zolang een gewonde werknemer geen inkomen kan verdienen, keert JKK een loonvervangende uitkering uit: 100% van zijn loon gedurende de eerste twaalf maanden, en daarna 50% totdat hij weer arbeidsgeschikt is.

Er is ook een vergoeding voor reiskosten naar de behandelingslocatie (bijvoorbeeld tot Rp10 miljoen per vliegtuig) en een invaliditeitsuitkering als het ongeval blijvende schade veroorzaakt, berekend op basis van het maandsalaris van de werknemer. Mocht het ergste gebeuren en het ongeval dodelijk zijn, dan ontvangt de familie een overlijdensuitkering, een vergoeding voor begrafeniskosten van 10 miljoen roepia en dezelfde onderwijsbeurs van maximaal 174 miljoen roepia voor twee kinderen. BPJS heeft zelfs een “Terug naar het werk”-programma dat revalidatie koppelt aan omscholing, zodat een herstelde werknemer weer aan het werk kan.

JKM Overlijdensverzekering

JKM biedt een overlijdensuitkering, die wordt uitgekeerd wanneer een werknemer overlijdt aan een andere oorzaak dan een arbeidsongeval. Alles bij elkaar ontvangen de nabestaanden ongeveer 42 miljoen roepia. Dat totaal bestaat uit drie onderdelen: een eenmalige uitkering van 20 miljoen roepia, een periodieke uitkering van 12 miljoen roepia – die in feite in één keer wordt uitbetaald in plaats van in termijnen – en 10 miljoen roepia die is gereserveerd voor begrafeniskosten.

Maar de steun beperkt zich niet tot geld. Naast het geld kunnen de kinderen van de werknemer een studiebeurs ontvangen van maximaal 174 miljoen roepia, te verdelen over maximaal twee kinderen, op voorwaarde dat de werknemer ten minste drie jaar in dienst was. Voor een rouwende familie biedt die combinatie van onmiddellijke hulp en langetermijnsteun voor de kinderen echte gemoedsrust.

JHT Ouderdomsspaarregeling

JHT is als een spaarpot die stilletjes op de achtergrond groeit. Elke maand worden zowel de werknemersbijdrage als de werkgeversbijdrage gestort, en dat saldo levert in de loop der jaren ook beleggingsrendement op. Het volledige bedrag kan in één keer worden opgenomen zodra de werknemer 56 jaar wordt, of eerder in geval van volledige blijvende arbeidsongeschiktheid, overlijden of het stoppen met werken, hetzij door ontslag, afvloeiing of het definitief verlaten van Indonesië.

Je hoeft echter niet altijd te wachten op de volledige uitkering. Na minimaal tien jaar lidmaatschap kan een werknemer al eerder een deel opnemen: tot 30% van het saldo om een woning te kopen, of tot 10% om zich voor te bereiden op het pensioen. Iemand die is ontslagen, kan meestal een aanvraag indienen zodra hij of zij ongeveer een maand werkloos is. Het indienen van de aanvraag is ook eenvoudig; de meeste mensen doen dit via de JMO-app (Jamsostek Mobile) in plaats van in de rij te staan bij een kantoor.

JP Pensioenzekerheid

JP is de maandelijkse pensioenuitkering. Terwijl JHT een eenmalig bedrag is dat je uiteindelijk laat uitbetalen, is JP bedoeld om maand na maand een vast inkomen te bieden zodra je de pensioengerechtigde leeftijd bereikt, en dit loopt door tot het overlijden van de werknemer. Er is één belangrijk voorbehoud: om het volledige maandelijkse pensioen te ontvangen, moet je doorgaans ten minste vijftien jaar premie hebben betaald. Als je daar niet aan voldoet, ontvang je in plaats van een maandelijkse uitkering je opgebouwde premies plus het rendement daarop in één keer.

De bescherming geldt overigens niet alleen voor de werknemer. JP kan worden uitgebreid naar een weduwe of weduwnaar, naar kinderen en, in sommige gevallen, naar een overlevende ouder, zodat het huishouden ook na het overlijden van het gezinslid nog over een bepaald inkomen beschikt. Zie het als de langetermijnvariant van JHT: de ene geeft je een spaarpot, de andere zorgt voor een regelmatig inkomen voor later in je leven.

JKP-werkloosheidsverzekering

JKP is het nieuwste lid van de familie en is bedoeld voor werknemers die worden ontslagen, niet voor degenen die uit eigen beweging ontslag nemen, met pensioen gaan, volledig arbeidsongeschikt raken of overlijden. Het belangrijkste voordeel is een uitkering om je te helpen de periode te overbruggen: 60% van je maandsalaris, uitbetaald gedurende maximaal zes maanden terwijl je op zoek bent naar een nieuwe baan. Dat bedrag wordt berekend op basis van je laatst opgegeven salaris, met een maximum van Rp5 miljoen. Naast het geld krijg je hulp om weer op eigen benen te staan: toegang tot vacatures, loopbaanbegeleiding en vaardigheidstrainingen om je kansen op de arbeidsmarkt te vergroten.

Om hiervoor in aanmerking te komen, moet je over het algemeen ten minste twaalf maanden premie hebben betaald in de laatste vierentwintig maanden voorafgaand aan het ontslag. En hier komt het slimme deel: JKP zorgt niet voor een nieuwe korting op iemands salaris. Het wordt gefinancierd door de overheid en door bestaande premies te herschikken, zodat werknemers dit vangnet krijgen zonder iets extra’s te betalen.

BPJS Kesehatan versus BPJS Ketenagakerjaan: het belangrijkste verschil

Theorie is prima, maar concrete voorbeelden blijven beter hangen. Hier is dus het verschil in alledaagse situaties:

- Je krijgt koorts en hebt gewone medische zorg nodig → dat is BPJS Kesehatan.

- Je bent tijdens je werk bij een ongeval gewond geraakt → dat is BPJS Ketenagakerjaan (JKK).

- Je neemt ontslag en wilt je ouderdomspensioen opnemen → dat is BPJS Ketenagakerjaan (JHT).

- Je hebt een ziekenhuisopname nodig voor iets dat niets met je werk te maken heeft → dat is meestal BPJS Kesehatan.

- Je familie mist je en heeft steun nodig → dat is BPJS Ketenagakerjaan (JKM).

De eenvoudigste vuistregel? Als het om je lichaam en gewone zorgkosten gaat, kies dan voor Kesehatan. Als het om je baan, je inkomen of je toekomst gaat, kies dan voor Ketenagakerjaan. Alleen bij ongevallen is de grens wat vaag, dus onthoud: een arbeidsongeval wordt vergoed door Ketenagakerjaan, terwijl een ziekenhuisbezoek dat niet werkgerelateerd is, wordt gedekt door Kesehatan.

Zijn buitenlanders verplicht om zich in Indonesië bij de BPJS aan te sluiten?

Dit is de vraag die op expatforums veelvuldig wordt gesteld, dus laten we er eerlijk over zijn. De regel zelf is duidelijk. Buitenlanders die in Indonesië werken die ten minste zes maanden in dienst zijn, zijn verplicht zich aan te sluiten bij het socialezekerheidsstelsel. Dat is de bekende zesmaandenregel, en de Indonesische arbeidsautoriteiten hebben dit duidelijk aangegeven.

Maar “de regel is duidelijk” en “het proces verloopt soepel” zijn twee verschillende dingen. In de praktijk hangt je daadwerkelijke traject af van een aantal variabele factoren: je arbeidsstatus, of je werkgever je heeft aangemeld, je immigratiedocumenten en hoe je lokale BPJS-kantoor de zaken afhandelt.

Toeristenvisa, bezoekersvisa en zakenvisa komen niet in aanmerking; je hebt doorgaans een officiële werkvergunning nodig, dat wil zeggen een werk KITAS (vergunning voor tijdelijk verblijf) of KITAP-werk (vergunning voor permanent verblijf) die aan een baan is gekoppeld. Een expat-werknemer die door een Indonesisch bedrijf wordt gesponsord, is het duidelijkste voorbeeld van iemand die onder dit systeem valt.

Wie betaalt de BPJS-premies?

Laten we het eens hebben over het gedeelte dat op je loonstrookje staat. Beide regelingen worden gefinancierd door premies, die doorgaans worden verdeeld tussen het bedrijf en de werknemer. De regels kunnen veranderen en de loonplafonds worden bijna elk jaar bijgesteld, dus controleer altijd de actuele bedragen voordat je de loonadministratie afrondt. Nu we dat even hebben opgemerkt, volgt hier een praktisch overzicht.

Basisinformatie over de premie voor BPJS Kesehatan

Voor werknemers in loondienst bedraagt de bijdrage aan BPJS Kesehatan doorgaans 5% van het salaris. De verdeling is gunstig voor de werknemer: de werkgever draagt het grootste deel bij, terwijl de werknemer een kleiner deel betaalt.

Bij de berekening wordt rekening gehouden met een loonplafond, zodat mensen met een zeer hoog inkomen niet oneindig veel meer hoeven te betalen. Als je je zelfstandig als particulier aanmeldt in plaats van via een baan, kies je in plaats daarvan een inkomensklasse en betaal je een vaste maandelijkse bijdrage per persoon voor jezelf en je gezin.

Basisinformatie over de premie voor BPJS Ketenagakerjaan

Hier komen de officiële tarieven van BPJAMSOSTEK om de hoek kijken. Hier volgt een eenvoudige uitleg voor loontrekkenden:

| Programma | Wie betaalt | Prijs |

| JKK (arbeidsongeval) | Werkgever | 0,24%–1,74% van het loon, op basis van het risiconiveau op de werkplek |

| JKM (overlijden) | Werkgever | 0,31 TP3T aan loon |

| JHT (ouderdomsspaarregeling) | Werkgever + werknemer | 3,71 TP3T-werkgever, 21 TP3T-werknemer |

| JP (pensioen) | Werkgever + werknemer | 2%-werkgever, 1%-werknemer |

| JKP (verlies van werk) | Regering + herschikking | Geen extra kosten voor de werknemer |

Een paar dingen die het vermelden waard zijn. JKK is geen vast getal; het schommelt tussen 0,24% en 1,74%, afhankelijk van hoe gevaarlijk het werk is. Een kantoorbaan bevindt zich aan de onderkant; een risicovolle industriële werkplek scoort hoger. JKM bedraagt slechts 0,3%, maar financiert de overlijdensuitkering voor nabestaanden. JHT en JP zijn de twee regelingen die daadwerkelijk een deel van je salaris inhouden, omdat de werknemer aan beide bijdraagt.

Een cijfer dat je moet weten: bij de pensioenberekening wordt rekening gehouden met een loonplafond. Vanaf maart 2026 is dat plafond gestegen naar 11.086.300 Rp per maand (een stijging ten opzichte van Rp10.547.400 het jaar ervoor). Wat betekent dat in de praktijk? Als u meer verdient dan het maximum, wordt uw JP-bijdrage nog steeds berekend op basis van het maximum, niet op basis van uw volledige salaris. Een manager die Rp15 miljoen verdient, betaalt dus geen JP over het volledige bedrag; de berekening stopt bij het maximum. Het maximum wordt elk jaar herzien, en dat is precies waarom salarisadministratieteams alert moeten blijven.

Kan een particuliere verzekering BPJS vervangen?

Het korte antwoord is: nee, niet voor werknemers die daarvoor in aanmerking komen. Dit is een struikelblok voor veel goedbetaalde expats die al een mooie internationale verzekering hebben.

Het zit namelijk zo. Een particuliere verzekering is geweldig voor wat ze te bieden heeft: mooiere kamers, snellere service, een ruimere keuze aan ziekenhuizen, specialisten die je rechtstreeks kunt bereiken, en soms een dekking die ook over de grens geldt.

Veel expats combineren graag een particuliere verzekering met hun publieke dekking, waarbij ze BPJS als basis gebruiken en een particuliere verzekering voor extra gemak en snelheid. Maar het afsluiten van een particuliere verzekering betekent niet dat je wettelijke verplichting komt te vervallen. Als je in aanmerking komt als werknemer, moet je je nog steeds bij BPJS inschrijven. Een particuliere verzekering fungeert als extra bescherming; deze maakt de onderliggende verplichting niet zomaar ongedaan.

Welke BPJS heb je nodig?

Verschillende mensen, verschillende antwoorden. Zoek de regel die bij jouw situatie past.

| Uw situatie | Waarschijnlijk is BPJS nodig |

| Buitenlandse werknemer die 6+ maanden werkt | Zowel BPJS Kesehatan als BPJS Ketenagakerjaan |

| Indonesische werknemer | Beide |

| Bedrijf zoekt personeel | Meld medewerkers voor beide aan |

| Freelancer of informele werknemer | Kan zelfstandig worden geregistreerd, op basis van categorie |

| Toerist of bezoeker voor een kort verblijf | Meestal een particuliere reisverzekering, niet BPJS |

| Gepensioneerde zonder werkstatus | Controleer zorgvuldig of u in aanmerking komt |

Merk op dat de meeste werkenden bij “beide” terechtkomen. Dat is in Indonesië de norm voor iedereen met een formele baan. Ook freelancers en informele werknemers worden niet buitengesloten; zij kunnen zich vaak zelf aanmelden, afhankelijk van hun categorie. Maar een toerist die hier op vakantie is? Die is beter af bij reisverzekering, aangezien de drempel van zes maanden dienstverband voor hen simpelweg niet geldt.

Veelvoorkomende fouten die je moet vermijden

Door de jaren heen zijn het steeds weer dezelfde paar foutjes die mensen parten spelen. Zorg dat jij daar niet bij hoort.

- In de veronderstelling dat die twee hetzelfde zijn. Ze hebben alleen de naam gemeen, verder niets. Het ene is een ziektekostenverzekering; het andere is de sociale zekerheid voor werknemers.

- Als men in goede gezondheid verkeert, vergoedt BPJS arbeidsongevallen. Dat is niet het geval. Een arbeidsongeval wordt via JKK onder BPJS Ketenagakerjaan afgehandeld, niet via je gewone ziektekostenverzekering.

- Denken dat een particuliere verzekering je verplichting ten aanzien van de BPJS opheft. Voor werknemers die daarvoor in aanmerking komen, is dat nooit het geval.

- Het verzuim om buitenlandse werknemers te registreren zodra zij de regel inzake de arbeidsduur overschrijden. De klok begint te tikken, en als je daar geen rekening mee houdt, krijg je problemen met de naleving.

- Het gebruik van verouderde tarieven of oude programmanaam. Cijfers zoals het pensioenloonplafond veranderen elk jaar, en programma’s krijgen een andere naam. Het vermelden van de cijfers van vorig jaar is een subtiele manier om fouten te maken bij de loonadministratie.

Hoe werkgevers aan de regels kunnen blijven voldoen

Als je een bedrijf runt, met name een PT PMA Of u nu een buitenlandse onderneming bent die via een lokale bedrijfsstructuur opereert, dit gedeelte is bedoeld voor u en uw HR-team. Werkgevers zijn verplicht om zowel zichzelf als hun werknemers bij de BPJS te registreren en volledige gegevens over de werknemers en hun gezinnen te verstrekken. Dit is geen optie en het is ook geen eenmalige handeling die u met een vinkje kunt afhandelen.

Een goed georganiseerde nalevingsprocedure ziet er als volgt uit. Registreer het bedrijf en zijn personeel onmiddellijk zodra ze daarvoor in aanmerking komen. Bereken de werknemers- en werkgeversbijdragen elke cyclus correct, op basis van de actuele tarieven en de juiste loonplafonds. Voer de maandelijkse betaling op tijd uit. Werk de gegevens bij wanneer iemand in dienst treedt en beëindig de dekking op de juiste manier wanneer iemand ontslag neemt. Houd de documentatie voor elke stap goed bij, want toezichthouders vergelijken de BPJS-gegevens steeds vaker met andere aangiften.

Waarom zou je zo voorzichtig zijn? Omdat de sancties flink zijn. Bedrijven die zich niet aan de regels houden, kunnen te maken krijgen met schriftelijke waarschuwingen, boetes en het weigeren van bepaalde openbare diensten, en in ernstige gevallen voorziet de wet in veel zwaardere sancties. Voor een bedrijf in buitenlandse handen dat Indonesië als regionale uitvalsbasis gebruikt, is het gewoon zakelijk verstandig om BPJS te beschouwen als een fundamentele bestuursverplichting in plaats van als iets bijkomstigs.

FAQ

Is BPJS Kesehatan hetzelfde als BPJS Ketenagakerjaan? Nee. BPJS Kesehatan is een nationale ziektekostenverzekering voor medische zorg. BPJS Ketenagakerjaan is een sociale verzekering voor arbeid en inkomensrisico’s. Twee instanties, twee doelen.

Dekt BPJS Kesehatan arbeidsongevallen? Nee. Een arbeidsongeval valt onder de JKK-regeling van BPJS Ketenagakerjaan. BPJS Kesehatan regelt de algemene gezondheidszorg, terwijl de kosten van arbeidsongevallen een aparte aangelegenheid zijn.

Hebben buitenlanders in Indonesië een BPJS-verzekering nodig? Buitenlanders die ten minste zes maanden in Indonesië werken, zijn verplicht zich aan te sluiten. Hoe dit in de praktijk verloopt, hangt nog steeds af van je arbeidsstatus, de registratie van je werkgever en je plaatselijke BPJS-kantoor.

Heeft een KITAS-houder een BPJS nodig? Als de KITAS gepaard gaat met een formele dienstbetrekking die voldoet aan de drempel van zes maanden, dan is het antwoord ja: beide regelingen zijn dan doorgaans van toepassing. Een KITAS op zich houdt niet automatisch dekking in; de arbeidsvoorwaarde is bepalend voor de verplichting.

Kan een particuliere verzekering de BPJS vervangen? Nee. Een particuliere verzekering biedt meer comfort, snellere afhandeling en een bredere toegang, maar in aanmerking komende werknemers moeten nog steeds bij BPJS geregistreerd zijn. Een particuliere verzekering vormt een aanvulling op BPJS; ze vervangt deze niet.

Wie betaalt de BPJS in Indonesië? Meestal delen de werkgever en de werknemer de kosten, waarbij de werkgever het grootste deel voor zijn rekening neemt. Sommige regelingen, zoals JKK, JKM en JKP, worden volledig door de werkgever of de overheid gefinancierd, zodat ze geen invloed hebben op het nettoloon van de werknemer.

Wat gebeurt er als een bedrijf zijn werknemers niet registreert? Het bedrijf loopt het risico op schriftelijke waarschuwingen, boetes en het weigeren van bepaalde openbare diensten, waarbij bij ernstige niet-naleving strengere wettelijke sancties mogelijk zijn.

Kunnen freelancers zich aanmelden bij BPJS? Ja, vaak op eigen initiatief, afhankelijk van hun categorie. Informele werknemers en zelfstandigen worden niet uitgesloten van het systeem.

Wat is BPJAMSOSTEK? Dat is de bijnaam voor BPJS Ketenagakerjaan, de instantie die de sociale zekerheid voor werknemers beheert, waaronder JKK, JKM, JHT, JP en JKP.

Wat is het verschil tussen JHT en JP? JHT is een ouderdomsspaarregeling die je uiteindelijk in één keer ontvangt, bijvoorbeeld na je ontslag. JP is een pensioen waarbij je een maandelijkse pensioenuitkering ontvangt zodra je daarvoor in aanmerking komt. JHT is een spaarpot; JP is een inkomen voor later in je leven.

De regels, tarieven en loonplafonds in Indonesië veranderen regelmatig. Voordat u een loonadministratie opzet of zich als werknemer registreert, dient u de meest recente cijfers rechtstreeks bij BPJS Kesehatan en BPJS Ketenagakerjaan te controleren.

Klaar om je visum aan te vragen of te verlengen?

Laat je aanvraag behandelen door onze visumspecialisten.