BPJS KetenagakerjaanとBPJS Kesehatan:その違いとは?

まず最初に、簡単に説明します。BPJS Kesehatanは、医療、医師、診療所、病院、そして治療費をカバーします。一方、BPJS Ketenagakerjaanは、労働生活に関する事項、例えば労働災害、老後資金、年金、遺族への死亡給付金、さらには失業時の保障までをカバーします。 どちらも「BPJS」という同じ言葉から始まりますが、その役割は大きく異なります。一方はあなたの健康を守り、もう一方はあなたの収入と将来を保護するものです。.

これで already 状況が明確になったなら、それは素晴らしいことです。しかし、もう少しお付き合いください。細かい部分こそが、特に外国人労働者や雇用主、そして誰が登録すべきか、誰が費用を負担すべきかを把握しようとしている人事担当者の方々にとって、つまずきやすいポイントだからです。一緒に、ゆっくりと分かりやすく解説していきましょう。.

目次

まず、「BPJS」とは一体どういう意味なのでしょうか?

BPJSは、インドネシアの社会保障制度と考えてください。同国では2つの別々の機関を通じてこの制度を運営していますが、その点について、多くの記事では明確に説明されていないのが実情です。.

最初の機関はBPJS Kesehatanです。これは国民健康保険制度であり、JKN(Jaminan Kesehatan Nasional)と呼ばれるより大規模な制度の一部です。その唯一の役割は、医療へのアクセスを確保することです。.

2つ目の機関はBPJS Ketenagakerjaanで、BPJAMSOSTEKという通称でも知られています。この機関は雇用社会保険を扱っています。日常的な病気ではなく、仕事や収入に関連するリスクに対して補償を行います。.

ですから、誰かが「BPJSの手続きを済ませなきゃ」と言っているのを耳にしたら、まず最初にこう尋ねるべきです: どっち? インドネシアで人々が犯す間違いの中で、これらを混同してしまうことが最もよくある間違いだからです。.

クイック比較表

さらに詳しく説明する前に、まずは並べて比較してみましょう。表にまとめると、一番わかりやすいこともあります。.

| 品目 | BPJSケセハタン | BPJSケテナガケルジャーン |

| 主な目的 | 医療 | 雇用・社会保障 |

| 最適 | 医療 | 仕事および収入に関連するリスク |

| 表紙 | 診療所、病院、治療 | JKK、JKM、JHT、JP、JKP |

| 支払元: | 雇用主と従業員、または個人 | 雇用主と従業員 |

| 外国人にも適用されますか? | 通常、対象となる住民および就労者については | 6か月以上雇用されている外国人労働者 |

| 民間保険に取って代わるのでしょうか? | いいえ | いいえ |

そのイメージを頭の中に留めておいてください。それでは、それぞれについて詳しく見ていきましょう。.

BPJS Kesehatanとは何ですか?

BPJSケセハタン インドネシアの国民健康保険です。インフルエンザにかかったり、勤務時間外に足首を骨折したり、健康診断を受けたり、病院に一晩入院したりした場合、その費用の一部を負担してくれるのがこの制度です。.

この制度は紹介制で運営されており、多くの新規利用者を驚かせます。ただ大きな病院にふらっと行って、カードを提示するだけでは済まないのです。その代わりに、まず登録済みのかかりつけの診療所を訪れ、 第1段階のファスケス. それは、地域医療センターや小規模な診療所、あるいはかかりつけ医などである可能性があります。.

補償範囲はご家族にも拡大することができます。通常、加入者は配偶者と最大3人の子供を追加することができ、これが家族連れの外国人がこの制度について問い合わせる大きな理由となっています。これらの手続きの多くは、 モバイルJKN アプリを使って、クリニックを選び、順番待ち番号を受け取り、自分の状況を確認します。また、毎月の保険料を支払うことで、保険の有効性を維持できます。.

BPJS Ketenagakerjaanとは何ですか?

さて、ここからは物事のもう一つの側面についてです。. BPJSケテナガケルジャーン, 、別名BPJAMSOSTEKとも呼ばれるこの制度は、雇用社会保険です。この制度は、あなたの風邪などには関心を示しません。関心を寄せるのは、仕事に伴うより大きなリスク、すなわち、業務中の怪我、老齢、退職、死亡、あるいは失業といったものです。 同機関は、賃金受給労働者を、単に雇用主から給与、賃金、またはその他の報酬を得ている人々として定義しています。もしあなたがそれに該当するなら、これらの保護措置はあなたのために設けられたものです。.

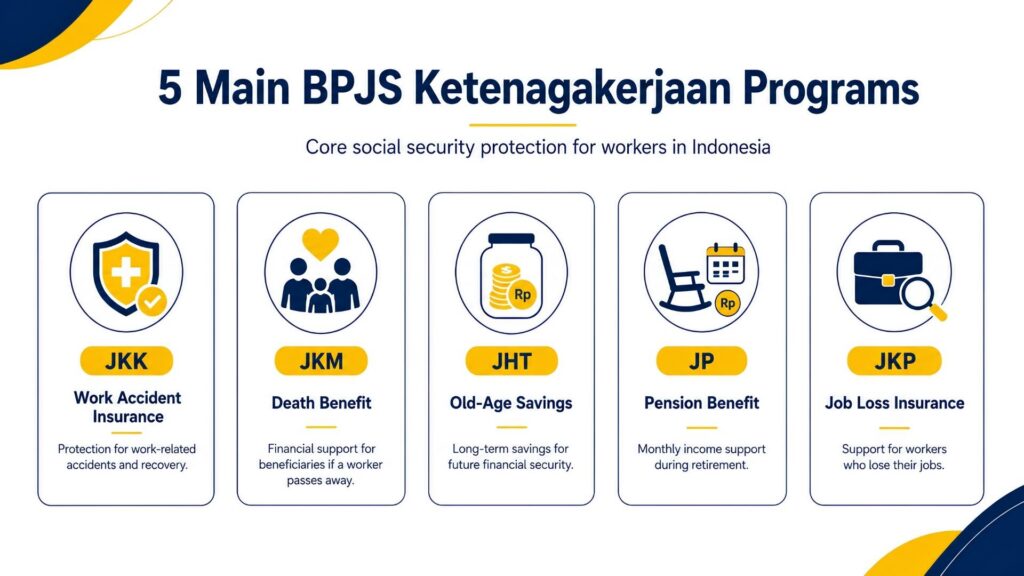

この枠組みの下には5つのプログラムがあります。インドネシアでは頭字語が次から次へと飛び交うため、混乱してしまうこともあるでしょうから、一つずつ詳しく説明していきます。.

JKK 労働災害補償

JKKは、仕事中に何か問題が発生した際に支援を行います。工場労働者が濡れた床で滑ったり、配達員が事故に遭ったり、建設作業員が足場から転落したり――これらはすべてJKKの対象範囲です。さらに、通常の通勤途中の事故や、職場環境に起因する病気までカバーしています。 最大の特徴は医療保障です。治療、手術、薬代、リハビリの費用が、労働者が回復するまで全額負担され、費用の上限もありません。.

現金給付の面でも同様に実用的です。負傷した労働者が収入を得られない間、JKKは賃金補償給付を支給します。最初の12か月間は給与の100%が支給され、その後は再び就労可能になるまで50%が支給されます。.

また、治療のための交通費(例えば、航空機利用の場合は最大1,000万ルピア)の払い戻しや、事故により後遺障害が残った場合の障害給付金(労働者の月給に基づいて算出)も支給されます。 万が一、事故が死亡事故となった場合、遺族には死亡給付金と1,000万ルピアの葬儀費用が支給され、2人の子供には最大1億7,400万ルピアの教育奨学金が支給されます。BPJSはさらに、回復した労働者が職場に復帰できるよう、リハビリテーションと再訓練を組み合わせた「職場復帰」プログラムも運営しています。.

JKM デス・セキュリティ

JKMは死亡給付金を支給しており、これは労働者が労働災害以外の原因で死亡した場合に支給されます。 合計すると、遺族は約4,200万ルピアを受け取ることになります。この総額は、2,000万ルピアの一時金、実際には分割払いではなく一括で支払われる1,200万ルピアの定期給付、そして葬儀費用として確保された1,000万ルピアの3つの項目から構成されています。.

しかし、支援は現金だけにとどまりません。金銭的な支援に加え、労働者が少なくとも3年間在籍していれば、その子供たちは最大1億7400万ルピアの教育奨学金を受け取ることができ、これは最大2人の子供で分け合うことができます。 悲しみに暮れる家族にとって、こうした即時の支援と子供たちへの長期的な支援が組み合わさっていることは、真の安心感をもたらします。.

JHT老齢貯蓄

JHTは、裏で静かに増えていく貯蓄のようなものです。毎月、労働者分と雇用主分の両方が積み立てられ、その残高は長年にわたり投資収益も生み出します。 この積立金は、労働者が56歳になった時点で全額引き出すことができます。また、完全かつ恒久的な障害を負った場合、死亡した場合、あるいは退職、解雇、あるいはインドネシアからの永住出国などにより就労を停止した場合には、それより前に全額引き出すことも可能です。.

とはいえ、必ずしも全額の支給を待つ必要はありません。加入期間が10年以上経過すれば、労働者は一部を早期に引き出すことができます。住宅購入のためには残高の最大30%まで、退職後の準備のためには最大10%まで引き出すことが可能です。 解雇された人は、通常、失業してから約1ヶ月が経過すれば給付を申請できます。申請手続きも簡単で、ほとんどの人は支店で列に並ぶのではなく、JMO(Jamsostek Mobile)アプリを通じて行っています。.

JP年金保障

JPは月額の年金給付です。JHTは最終的に一括で受け取るものですが、JPは定年に達すると毎月安定した収入が得られるように設計されており、被保険者が亡くなるまで支給が続きます。ただし、重要な注意点があります。月額の年金を全額受け取るには、通常、少なくとも15年間の保険料納付期間が必要です。 この期間に満たない場合、毎月の年金支給ではなく、積み立てた保険料とその運用益がひとまとめになって一括で支払われます。.

この保障は、労働者本人だけを対象としているわけではありません。JPは、未亡人や未亡人、子供、そして場合によっては生存している親にも適用されるため、家族の一員が亡くなった後も、その世帯には一定の収入が確保されます。 これは、JHTの長期的な「双子」のようなものだと考えてください。一方は貯蓄の「貯金箱」を、もう一方は老後のための定期的な「給料」をあなたに提供してくれるのです。.

JKP 失業保障

JKPはこの制度の最新の制度であり、自主退職、定年退職、完全障害、または死亡した労働者ではなく、解雇された労働者を対象としています。 主な給付内容は、次の仕事を探す間、最大6か月間支給される生活費の補助です。支給額は月給の60%で、この金額は直近の申告給与に基づいて計算され、上限は500万ルピアとなっています。 給付金に加え、再就職に向けた支援も受けられます。求人情報の提供、キャリアカウンセリング、そして採用されやすくなるためのスキル研修などが利用可能です。.

受給資格を得るには、一般的に、解雇前の直近24ヶ月のうち、少なくとも12ヶ月間保険料を納付している必要があります。そして、ここが巧妙な点なのですが、JKPは誰の給与からも新たに天引きされることはありません。 この制度は政府による資金提供と、既存の拠出金の再配分によって賄われているため、労働者は追加の負担をすることなく、このセーフティネットを利用できるのです。.

BPJS Kesehatan 対 BPJS Ketenagakerjaan:主な違い

理論も悪くはありませんが、わかりやすい例の方が記憶に残りやすいものです。そこで、日常的な場面での違いを以下に示します:

- 熱が出て、通常の医療ケアが必要になった場合 → それは BPJSケセハタン.

- 仕事中に事故に遭って怪我をした → それは BPJSケテナガケルジャーン (JKK)。.

- 会社を辞めて、老後の貯蓄を引き出したい場合 → それは BPJSケテナガケルジャーン (JHT)。.

- 仕事とは関係のない理由で入院治療が必要になった場合 → 通常は BPJSケセハタン.

- ご家族はあなたを失い、支えを必要としています → つまり BPJSケテナガケルジャーン (JKM)。.

最も簡単な目安は?自分の体や通常の医療費に関するものなら「Kesehatan」を、仕事や収入、将来に関するものなら「Ketenagakerjaan」を選びましょう。 境界線が曖昧になるのは事故の場合だけなので、覚えておいてください。仕事中の事故は「Ketenagakerjaan」が補償し、仕事以外の理由で病院を受診した場合は「Kesehatan」が補償します。.

インドネシアでは、外国人はBPJSへの加入が義務付けられているのでしょうか?

これは海外在住者の掲示板でよく取り上げられる質問なので、率直に話しましょう。ルール自体は明確です。. インドネシアで働く外国人 少なくとも6か月間勤務する者は、社会保障制度に加入する義務がある。これが有名な「6か月ルール」であり、インドネシアの労働当局もこれを明確に表明している。.

しかし、「規則は明確だ」ということと「手続きがスムーズだ」ということは別問題です。実際には、実際の進め方は、就労状況、雇用主が登録を行っているかどうか、入国管理関連の書類、そして地元のBPJS事務所がどのように対応するかといった、いくつかの変動要因によって左右されます。.

観光ビザ、訪問ビザ、およびビジネスビザは対象外です。通常、正式な就労許可、つまり ワーク・キタス (在留資格)または KITAPでの仕事 (永住許可)は就労に紐づいています。インドネシアの企業からスポンサーを受けている外国人従業員は、この制度の対象となる最も典型的な例です。.

BPJSの保険料は誰が支払うのですか?

給与明細に記載される項目について説明しましょう。どちらの制度も保険料によって賄われており、通常、その負担は会社と従業員の間で分担されます。規則は変更される可能性があり、賃金の上限額もほぼ毎年更新されるため、給与計算を確定する前に、必ず最新の数値を確認してください。その点に留意した上で、具体的な状況をご説明します。.

BPJS Kesehatanの保険料に関する基本事項

正規雇用労働者の場合、BPJS Kesehatanへの拠出額は通常、給与の5%となります。その内訳は労働者にとって有利なもので、雇用主の負担割合がより大きく、労働者の負担割合はそれより小さくなっています。.

計算には賃金の上限が設けられているため、高所得者であっても、際限なく保険料が高くなることはありません。職場を通じてではなく、個人として登録する場合は、代わりにクラス区分を選択し、自分自身と家族一人あたり、月額の定額保険料を支払います。.

BPJS Ketenagakerjaanの保険料に関する基本事項

ここで、BPJAMSOSTEKの公式料率が重要になります。賃金受給者向けの簡略版を以下に示します:

| プログラム | 誰が支払うのか | レート |

| JKK(労働災害) | 雇用主 | 職場のリスクレベルに基づき、賃金の0.24%~1.74% |

| JKM(死去) | 雇用主 | 賃金の0.3% |

| JHT(老後積立) | 雇用主と労働者 | 3.7%の雇用主、2%の労働者 |

| JP(年金) | 雇用主と労働者 | 2%の雇用主、1%の労働者 |

| JKP(失業) | 政府+再編 | 労働者には追加費用はかかりません |

注目すべき点がいくつかあります。JKKは固定値ではなく、仕事の危険度に応じて0.24%から1.74%の間で変動します。 事務職は下限付近に位置し、リスクの高い産業現場はそれより高くなります。JKMはわずか0.3%ですが、これは相続人への死亡給付金を賄うためのものです。JHTとJPは、労働者が双方に拠出を行うため、実際に給与から天引きされる2つの制度です。.

知っておくべき数字が1つあります。年金の算定には賃金の上限が適用されます。2026年3月時点で、その上限は 11,086,300ルピア 月額(前年の10,547,400ルピアから増額)。 これは実際にはどういうことでしょうか?上限額を超える給与を得ている場合でも、JPの拠出額は全額ではなく、上限額を基に算出されます。つまり、1,500万ルピアの給与を得ているマネージャーであっても、全額に対してJPを支払うわけではなく、計算は上限額で打ち切られます。この上限額は毎年見直されるため、給与担当チームは常に注意を払う必要があります。.

民間保険はBPJSに取って代わることができるのか?

簡単に言えば、答えは「いいえ」です。対象となる労働者については、そうではありません。この点で、すでに充実した国際保険に加入している高収入の駐在員たちの多くが、つまずいてしまうのです。.

つまり、こういうことです。民間保険は、その役割において素晴らしいものです。より快適な病室、迅速なサービス、幅広い病院の選択肢、直接連絡できる専門医、そして場合によっては国境を越えても適用される補償などがあります。.

多くの外国人居住者は、公的保険を基本とし、安心感と迅速さを求めて民間保険を併用し、公的保険と民間保険をうまく組み合わせて満足しています。しかし、民間保険に加入したからといって、法的義務が免除されるわけではありません。対象となる労働者である場合は、依然としてBPJSへの登録が必要です。民間保険は追加の保障として上乗せされるものであり、その下にある要件を黙って無効にするものではありません。.

どのBPJSが必要ですか?

人によって答えは異なります。ご自身の状況に当てはまる行をお選びください。.

| あなたの状況 | おそらくBPJSが必要でしょう |

| 6ヶ月以上勤務する外国人従業員 | BPJS KesehatanとBPJS Ketenagakerjaanの両方 |

| インドネシア人の従業員 | 両方 |

| スタッフを募集している会社 | 両方の従業員を登録する |

| フリーランサーまたは非正規労働者 | カテゴリーに応じて、個別に登録することができます |

| 観光客または短期滞在者 | 通常は、BPJSではなく民間の旅行保険です |

| 就労状況のない退職者 | 資格要件を慎重に確認してください |

ほとんどの就労者は「両方」に該当することに注目してください。インドネシアでは、正規の職に就いている人にとって、これが一般的です。フリーランサーや非正規労働者も例外ではありません。カテゴリーによっては、自分で登録できる場合も多いのです。しかし、休暇で立ち寄った観光客の場合はどうでしょうか? 彼らには、むしろ 旅行保険, 、というのも、6か月という就労要件は彼らにはそもそも適用されないからです。.

避けるべき一般的な間違い

長年にわたり、同じ数少ないミスが人々を度々陥らせています。そんな人にならないようにしましょう。.

- この2つは同じものだと信じている。. 名前が同じなだけで、それ以外は何も共通点がありません。一方は健康保険、もう一方は雇用社会保障です。.

- 健康状態に問題がなければ、BPJSが労働災害の費用を負担します。. そうではありません。労働災害は、BPJS Ketenagakerjaan(労働者社会保険)のJKK制度を通じて処理され、通常の医療保険ではカバーされません。.

- 民間保険に加入していれば、BPJSへの加入義務が免除されると考えている。. 対象となる労働者にとっては、決してそうはならない。.

- 就労期間の規定を超えた外国人従業員を登録し忘れること。. カウントダウンが始まり、これを無視するとコンプライアンス上の問題が生じます。.

- 古い料金や旧プログラム名を使用している。. 年金算定対象給与の上限額などの数値は毎年変更され、制度の名称も変わる。昨年の数値を引用するのは、給与計算を誤る原因となる、気づかれにくい要因だ。.

雇用主が法令遵守を維持する方法

会社を経営している方、特に PT PMA 現地法人を通じて事業を展開している外資系企業やその他の企業の場合、このセクションは貴社および人事部門の皆様に向けたものです。雇用主は、自社および従業員をBPJSに登録し、従業員とその家族のデータを完全に提供することが義務付けられています。これは任意の措置ではなく、一度だけチェックボックスにチェックを入れるだけで済むようなものでもありません。.

適切なコンプライアンスの運用手順は以下の通りです。事業およびその従業員が加入資格を満たしたら、速やかに登録を行います。各サイクルにおいて、最新の保険料率と正しい賃金上限額を用いて、従業員および事業主の負担額を正確に算出します。毎月の支払いを期日通りに行います。 従業員が入社した際は常に記録を更新し、退職した際は適切に保険の登録を解除します。規制当局がBPJSのデータと他の提出書類との照合をますます厳格に行っているため、各手順の書類はきちんと整理・保管しておく必要があります。.

なぜそこまで慎重になる必要があるのでしょうか? それは、違反に対する罰則が厳しいからです。法令を遵守しない企業は、書面による警告、罰金、特定の公共サービスの利用停止といった処分を受ける可能性があり、深刻なケースでは、法律によりさらに重い制裁が科されることもあります。インドネシアを地域拠点とする外資系企業にとって、BPJSへの対応を「後回しにする」のではなく、基本的なガバナンス上の責務として位置づけることは、単に賢明な経営判断と言えるでしょう。.

よくあるご質問

BPJS KesehatanはBPJS Ketenagakerjaanと同じものですか? いいえ。BPJS Kesehatanは、医療のための国民健康保険です。BPJS Ketenagakerjaanは、労働および所得に関するリスクに備えるための雇用社会保障制度です。2つの機関、2つの目的です。.

BPJS Kesehatanは労働災害を補償しますか? いいえ。労働災害は、BPJS KetenagakerjaanのJKKの対象となります。BPJS Kesehatanは一般的な医療を扱っていますが、労働災害にかかる費用は別の扱いとなります。.

インドネシアで外国人はBPJSに加入する必要があるのでしょうか? インドネシアで6か月以上勤務する外国人は、加入が義務付けられています。具体的な手続きについては、就労状況、雇用主の登録状況、およびお住まいの地域のBPJS事務所によって異なります。.

KITAS保持者はBPJSに加入する必要がありますか? KITASが、6か月という要件を満たす正規の雇用を伴うものである場合、はい、通常は両方の制度が適用されます。KITASそのものだけでは自動的に適用されるわけではなく、就労状況こそが適用要件となるのです。.

民間保険はBPJSの代わりになるのでしょうか? いいえ。民間保険は快適さや迅速さ、利用の幅の広さといったメリットをもたらしますが、対象となる労働者は依然としてBPJSへの登録が必要です。民間保険はBPJSを補完するものであり、それに取って代わるものではありません。.

インドネシアでは、誰がBPJSの保険料を支払うのですか? 通常、費用は雇用主と従業員が分担しますが、その大部分は雇用主が負担します。JKK、JKM、JKPなどの一部の制度は、雇用主または政府が全額を負担するため、労働者の手取り給与には影響しません。.

企業が従業員を登録しなかった場合、どうなるのでしょうか? 同社は、書面による警告、罰金、および特定の公共サービスの利用停止といった措置を受けるリスクがあり、重大な違反があった場合には、より厳しい法的罰則が科される可能性があります。.

フリーランサーはBPJSに加入できますか? はい、カテゴリーによっては、多くの場合、独立して行われています。非正規労働者や自営業者も、この制度から締め出されているわけではありません。.

BPJAMSOSTEKとは何ですか? これは、JKK、JKM、JHT、JP、JKPなどの雇用社会保険を運営する機関であるBPJS Ketenagakerjaanの愛称です。.

JHTとJPの違いは何ですか? JHTは、例えば退職後などに一括で受け取る老後資金です。JPは、受給資格を満たすと毎月老齢年金が支給される制度です。JHTは貯蓄のようなもので、JPは老後のための給与のようなものです。.

インドネシアの規則、料率、賃金上限は頻繁に変更されます。給与計算の設定や労働者としての登録を行う前に、BPJS KesehatanおよびBPJS Ketenagakerjaanに直接連絡し、最新の数値を確認してください。.