BPJS Ketenagakerjaan frente a BPJS Kesehatan: ¿en qué se diferencian?

Aquí tienes la respuesta breve, sin rodeos. El BPJS Kesehatan cubre tu asistencia sanitaria, médicos, clínicas, hospitales y tratamientos médicos. El BPJS Ketenagakerjaan cubre tu vida laboral, aspectos como los accidentes de trabajo, los ahorros para la jubilación, la pensión, la prestación por fallecimiento para tu familia e incluso la protección en caso de pérdida del empleo. Empiezan con las mismas letras, “BPJS”, pero tienen dos funciones muy diferentes. Una te mantiene sano. La otra protege tus ingresos y tu futuro.

Si con esto ya queda todo claro, estupendo. Pero quédate por aquí, porque son los detalles los que suelen crear dudas, sobre todo a los trabajadores extranjeros, a los empresarios y a los equipos de recursos humanos que intentan averiguar quién debe registrarse y quién debe pagar. Repasémoslo juntos, poco a poco y con claridad.

Índice

En primer lugar, ¿qué significa “BPJS”?

Piensa en el BPJS como el sistema de seguridad social de Indonesia. El país lo gestiona a través de dos organismos distintos, y esa es la parte que la mayoría de los artículos se olvidan de explicar con claridad.

El primer organismo es el BPJS Kesehatan. Se trata del programa nacional de seguro médico, que forma parte de un sistema más amplio denominado JKN (Jaminan Kesehatan Nasional). Su única función es garantizar el acceso a la asistencia sanitaria.

El segundo organismo es el BPJS Ketenagakerjaan, también conocido como BPJAMSOSTEK. Este se encarga de la seguridad social laboral. Cubre los riesgos relacionados con el trabajo y los ingresos, pero no las enfermedades comunes.

Así que, cada vez que oigas a alguien decir “Tengo que poner en orden mi BPJS”, lo primero que deberías preguntar es: ¿Cuál? Porque confundirlos es el error más común que comete la gente en Indonesia.

Cuadro comparativo rápido

Antes de profundizar más, aquí tienes una comparación lado a lado. A veces, una tabla lo explica mejor que nada.

| Artículo | BPJS Kesehatan | BPJS Ketenagakerjaan |

| Objetivo principal | Asistencia sanitaria | Empleo y Seguridad Social |

| Lo mejor para | Atención médica | Riesgos relacionados con el trabajo y los ingresos |

| Portadas | Consultas, hospitales, tratamientos | JKK, JKM, JHT, JP, JKP |

| Pagado por | Empresario y empleado, o particular | Empresario y trabajador |

| ¿Se aplica a los extranjeros? | Por lo general, para los residentes y trabajadores que cumplan los requisitos | Trabajadores extranjeros con una antigüedad de al menos 6 meses |

| ¿Sustituye al seguro privado? | No | No |

Guarda esa imagen en tu mente. Ahora vamos a analizar cada uno de ellos.

¿Qué es el BPJS Kesehatan?

BPJS Kesehatan Es el seguro médico nacional de Indonesia. Si te da la gripe, te rompes un tobillo fuera del horario laboral, necesitas una revisión médica o tienes que pasar la noche en el hospital, este es el programa que te ayuda a sufragar los gastos.

Funciona mediante un sistema de derivación, lo que sorprende a muchos recién llegados. No basta con entrar en cualquier gran hospital y mostrar la tarjeta. En su lugar, primero hay que acudir a la clínica de atención primaria en la que estás dado de alta, tu faskes de primer nivel. Puede tratarse de un centro de salud comunitario, una pequeña clínica o un médico de familia.

La cobertura también puede extenderse a los miembros de tu familia. Por lo general, un afiliado puede incluir a su cónyuge y hasta tres hijos, lo cual es una de las principales razones por las que los extranjeros con familia se interesan por este tema. Gran parte de este proceso se gestiona a través de la JKN móvil la aplicación, elegir tu clínica, coger un número de cola y consultar tu estado. Además, mantienes la cobertura activa pagando tu cuota mensual.

¿Qué es el BPJS Ketenagakerjaan?

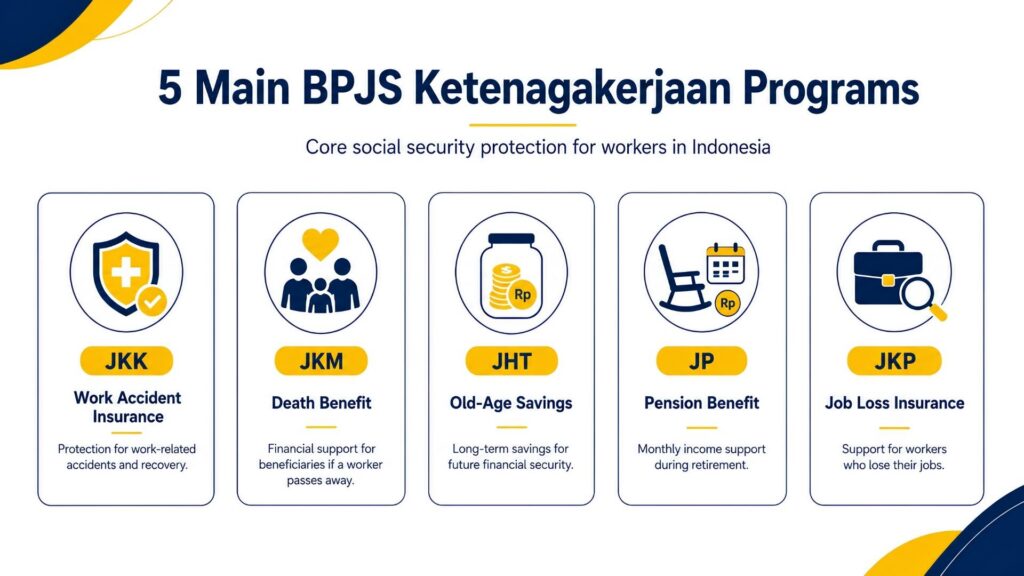

Ahora veamos la otra cara de la moneda. BPJS Ketenagakerjaan, también conocida como BPJAMSOSTEK, es un sistema de seguridad social laboral. No se ocupa de tu resfriado común. Se ocupa de los riesgos más importantes relacionados con el trabajo: sufrir un accidente laboral, envejecer, jubilarse, fallecer o perder el empleo. La agencia describe a los trabajadores asalariados simplemente como personas que perciben un sueldo, un salario u otra remuneración de un empleador. Si ese es tu caso, estas protecciones están pensadas para ti.

Hay cinco programas que forman parte de esta iniciativa. Voy a explicarlos uno por uno, porque en Indonesia las siglas se suceden a toda velocidad y es fácil sentirse perdido.

Seguro de accidentes laborales de JKK

JKK interviene cuando algo sale mal durante el trabajo. Un trabajador de fábrica resbala en un suelo mojado, un repartidor sufre un accidente, un albañil se cae de un andamio: ahí es donde entra en juego JKK. Su cobertura se extiende incluso a los accidentes que se producen durante el trayecto habitual de ida y vuelta al trabajo, así como a las enfermedades causadas por el entorno laboral. Lo más destacado es la cobertura médica: el tratamiento, la cirugía, la medicación y la rehabilitación se pagan íntegramente, sin límite de gasto, hasta que el trabajador se recupere.

La parte económica es igual de práctica. Mientras un trabajador lesionado no pueda percibir ingresos, JKK le abona una prestación sustitutiva del salario, equivalente al 100% de su salario durante los primeros doce meses y, a partir de entonces, al 50% hasta que vuelva a estar en condiciones de trabajar.

También se reembolsan los gastos de desplazamiento para recibir tratamiento (hasta 10 millones de rupias en avión, por ejemplo) y se abona una indemnización por discapacidad si el accidente deja secuelas permanentes, calculada en función del salario mensual del trabajador. Si ocurre lo peor y el accidente es mortal, la familia recibe una prestación por fallecimiento, una ayuda para los gastos del funeral de 10 millones de rupias y la misma beca de estudios de hasta 174 millones de rupias para dos hijos. La BPJS incluso cuenta con un programa de “Reincorporación al trabajo” que combina la rehabilitación con la recualificación profesional, para que el trabajador, una vez recuperado, pueda reincorporarse a su puesto de trabajo.

Seguro de fallecimiento de JKM

El JKM ofrece una prestación por fallecimiento, que se abona cuando un trabajador fallece por causas ajenas a un accidente laboral. En total, los herederos reciben unos 42 millones de rupias. Esa cantidad se compone de tres partes: un pago único de 20 millones de rupias, una prestación periódica de 12 millones de rupias —que, en realidad, se abona de una sola vez en lugar de a plazos— y 10 millones de rupias destinados a los gastos del funeral.

Pero la ayuda no se limita al dinero en efectivo. Además de la ayuda económica, los hijos del trabajador pueden recibir una beca educativa de hasta 174 millones de rupias, que se reparte entre un máximo de dos hijos, siempre que el trabajador haya estado afiliado durante al menos tres años. Para una familia en duelo, esa combinación de ayuda inmediata y apoyo a largo plazo para los hijos supone una verdadera tranquilidad.

Ahorro para la vejez de JHT

El JHT es como un fondo de ahorro que crece discretamente en segundo plano. Cada mes se ingresan tanto la aportación del trabajador como la del empresario, y ese saldo también genera rendimientos de inversión a lo largo de los años. El importe total puede retirarse íntegramente una vez que el trabajador cumpla 56 años, o antes si sufre una incapacidad permanente total, fallece o deja de trabajar, ya sea por dimisión, despido o por abandonar Indonesia de forma definitiva.

Sin embargo, no siempre es necesario esperar a recibir el pago íntegro. Tras al menos diez años de afiliación, un trabajador puede retirar una parte anticipadamente: hasta 30% del saldo para ayudar a comprar una vivienda, o hasta 10% para prepararse para la jubilación. Una persona que haya sido despedida suele poder solicitarlo una vez que lleve aproximadamente un mes sin trabajo. El trámite también es sencillo; la mayoría de la gente lo hace a través de la aplicación JMO (Jamsostek Mobile) en lugar de hacer cola en una oficina.

Seguridad de las pensiones en Japón

JP es la prestación de pensión mensual. Mientras que JHT es una cantidad única que, con el tiempo, se cobra, JP está diseñada para proporcionar unos ingresos constantes mes tras mes una vez alcanzada la edad de jubilación, y continúa hasta el fallecimiento del trabajador. Hay una condición importante: para tener derecho a la pensión mensual completa, por lo general se necesitan al menos quince años de cotización. Si no se alcanza ese plazo, en lugar de un cheque mensual, se reciben las cotizaciones acumuladas más sus rendimientos en forma de pago único.

Además, la protección no se limita únicamente al trabajador. El JP puede extenderse a la viuda o al viudo, a los hijos y, en algunos casos, a un progenitor superviviente, de modo que el hogar conserve algunos ingresos incluso tras la muerte del miembro. Piensa en ello como el complemento a largo plazo del JHT: uno te proporciona un fondo de ahorros y el otro te garantiza una paga periódica para más adelante en la vida.

JKP: Seguridad en caso de pérdida del empleo

El JKP es el miembro más reciente de la familia y está destinado a los trabajadores que son despedidos, no a aquellos que renuncian por iniciativa propia, se jubilan, quedan en situación de incapacidad total o fallecen. La principal prestación es una ayuda económica para salir del paso: el 60% de tu salario mensual, que se paga durante un máximo de seis meses mientras buscas tu próximo empleo. Esa cifra se calcula a partir de tu último salario declarado, con un límite máximo de 5 millones de rupias. Además del dinero, recibirás ayuda para volver a ponerte en pie: acceso a ofertas de empleo, orientación profesional y formación para mejorar tus habilidades y aumentar tus posibilidades de ser contratado.

Para poder optar a ella, por lo general es necesario haber cotizado durante al menos doce meses de los últimos veinticuatro anteriores al despido. Y aquí está la clave: el JKP no supone un nuevo recorte en la nómina de nadie. Se financia con fondos públicos y mediante la redistribución de las cotizaciones existentes, por lo que los trabajadores disfrutan de esta red de seguridad sin tener que pagar nada adicional.

BPJS Kesehatan frente a BPJS Ketenagakerjaan: la diferencia clave

La teoría está muy bien, pero los ejemplos sencillos se recuerdan mejor. Así que aquí tienes la diferencia en situaciones cotidianas:

- Te da fiebre y necesitas atención médica habitual → eso es BPJS Kesehatan.

- Te has lesionado en un accidente mientras trabajabas → eso es BPJS Ketenagakerjaan (JKK).

- Te despides y quieres retirar tus ahorros para la jubilación → eso es BPJS Ketenagakerjaan (JHT).

- Necesitas tratamiento hospitalario por algo que no tiene nada que ver con el trabajo → eso suele ser BPJS Kesehatan.

- Tu familia te pierde y necesita apoyo → eso es BPJS Ketenagakerjaan (JKM).

¿La regla general más sencilla? Si se trata de tu salud y de los gastos sanitarios habituales, recurre a Kesehatan. Si se trata de tu trabajo, tus ingresos o tu futuro, recurre a Ketenagakerjaan. La línea divisoria solo se difumina en el caso de los accidentes, así que recuerda: un accidente laboral lo cubre Ketenagakerjaan, mientras que una visita al hospital no relacionada con el trabajo la cubre Kesehatan.

¿Están obligados los extranjeros a afiliarse al BPJS en Indonesia?

Esta es la pregunta que inunda los foros de expatriados, así que seamos sinceros al respecto. La norma en sí misma está clara. Extranjeros que trabajan en Indonesia Las personas que lleven al menos seis meses en el país están obligadas a afiliarse al programa de la Seguridad Social. Esa es la famosa «regla de los seis meses», y las autoridades indonesias competentes en materia de mano de obra lo han dejado muy claro.

Pero “la norma es clara” y “el proceso es sencillo” son dos cosas diferentes. En la práctica, tu trayectoria real depende de varios factores variables: tu situación laboral, si tu empresa te ha dado de alta, tus documentos de inmigración y cómo decida gestionar el asunto tu oficina local de la BPJS.

Los visados turísticos, de visita y de negocios no son válidos; por lo general, se necesita un permiso de trabajo adecuado, es decir, un KITAS DE TRABAJO (permiso de residencia de duración limitada) o trabajo KITAP (permiso de residencia permanente) vinculado a un puesto de trabajo. Un empleado extranjero patrocinado por una empresa indonesia es el ejemplo más claro de alguien que se encuentra dentro de este sistema.

¿Quién paga las cotizaciones al BPJS?

Hablemos de la parte que aparece en tu nómina. Ambos programas se financian mediante cotizaciones, que suelen repartirse entre la empresa y el trabajador. Las normas pueden cambiar y los límites salariales se actualizan casi cada año, así que comprueba siempre las cifras vigentes antes de cerrar la nómina. Una vez hecha esta advertencia, veamos cómo funciona en la práctica.

Conceptos básicos sobre las cotizaciones al BPJS Kesehatan

En el caso de los trabajadores con contrato formal, la cotización al BPJS Kesehatan suele ascender al 5% del salario. El reparto es favorable para el trabajador: la cotización del empresario es la parte más elevada, mientras que el trabajador paga una parte menor.

En el cálculo se aplica un límite máximo salarial, por lo que las personas con ingresos muy elevados no pagan una cantidad cada vez mayor. Si te das de alta por tu cuenta como particular, en lugar de hacerlo a través de un empleo, debes elegir un nivel de categoría y pagar una cuota mensual fija por persona, tanto para ti como para tu familia.

Conceptos básicos sobre las cotizaciones al BPJS Ketenagakerjaan

Aquí es donde entran en juego las tarifas oficiales de BPJAMSOSTEK. A continuación, te ofrecemos una versión simplificada para los asalariados:

| Programa | Quién paga | Tasa |

| JKK (accidente laboral) | Empleador | Entre 0,241 TP3T y 1,741 TP3T del salario, en función del nivel de riesgo del lugar de trabajo |

| JKM (fallecimiento) | Empleador | 0,31 TP3T de salarios |

| JHT (ahorro para la jubilación) | Empresario + trabajador | 3,71 TP3T por parte del empleador, 21 TP3T por parte del trabajador |

| JP (pensión) | Empresario + trabajador | Empleador 2%, trabajador 1% |

| JKP (pérdida de empleo) | Gobierno + reestructuración | Sin coste adicional para el trabajador |

Hay algunos aspectos que conviene destacar. El JKK no es una cifra fija; oscila entre 0,24% y 1,74% en función del grado de peligrosidad del trabajo. Un trabajo de oficina se sitúa en el extremo inferior; una planta industrial de alto riesgo, en el superior. El JKM es de tan solo 0,31 TP3T, pero financia la prestación por fallecimiento para los herederos. El JHT y el JP son los dos programas que realmente reducen tu nómina, ya que el trabajador contribuye a ambos.

Una cifra que debes tener en cuenta: el cálculo de la pensión se basa en un límite salarial. A partir de marzo de 2026, ese límite se elevó a 11 086 300 rupias al mes (frente a los 10 547 400 Rp del año anterior). ¿Qué significa esto en la práctica? Si ganas más que el límite máximo, tu cotización al JP se sigue calculando a partir de dicho límite, no de tu salario completo. Así pues, un directivo que gane 15 millones de rupias no paga el JP sobre el importe total; el cálculo se detiene en el límite máximo. Este límite se revisa cada año, y es precisamente por eso por lo que los equipos de nóminas deben mantenerse alerta.

¿Puede un seguro privado sustituir al BPJS?

La respuesta corta es: no, no para los trabajadores que cumplen los requisitos. Esto supone un problema para muchos expatriados bien remunerados que ya cuentan con una póliza internacional de primera categoría.

La cuestión es la siguiente. El seguro privado es estupendo para lo que ofrece: habitaciones más cómodas, un servicio más rápido, una mayor variedad de hospitales entre los que elegir, especialistas a los que puedes acudir directamente y, a veces, una cobertura que te acompaña incluso fuera del país.

Muchos expatriados combinan con satisfacción un seguro privado con su cobertura pública, utilizando el BPJS como base y el seguro privado para mayor comodidad y rapidez. Sin embargo, contratar un seguro privado no te exime de tu obligación legal. Si eres un trabajador que cumple los requisitos, sigues estando obligado a darte de alta en el BPJS. La cobertura privada actúa como protección adicional; no anula de forma implícita el requisito subyacente.

¿Qué tipo de BPJS necesitas?

Cada persona es un caso distinto. Busca la fila que se ajuste a tu situación.

| Tu situación | Probablemente se necesite el BPJS |

| Empleado extranjero que lleva trabajando más de 6 meses | Tanto el BPJS Kesehatan como el BPJS Ketenagakerjaan |

| Empleado indonesio | Ambos |

| Empresa que contrata personal | Inscribir a los empleados en ambos |

| Autónomo o trabajador informal | Pueden inscribirse de forma independiente, según la categoría |

| Turista o visitante de corta estancia | Normalmente, un seguro de viaje privado, no el BPJS |

| Jubilado sin situación laboral | Comprueba bien si cumples los requisitos |

Fíjate en que la mayoría de los trabajadores se encuentran en la categoría “ambas cosas”. Esa es la norma en Indonesia para cualquiera que tenga un empleo formal. Los autónomos y los trabajadores del sector informal tampoco se quedan fuera; a menudo pueden darse de alta por su cuenta, dependiendo de su categoría. ¿Pero un turista de paso que viene de vacaciones? A ellos les conviene más seguro de viaje, ya que el requisito de seis meses de trabajo simplemente no se les aplica.

Errores comunes que hay que evitar

A lo largo de los años, siempre hay un puñado de errores que siguen pillando desprevenidos a la gente. No seas uno de ellos.

- Creer que ambas cosas son lo mismo. Solo comparten el nombre, nada más. Uno es el seguro médico; el otro, la Seguridad Social laboral.

- Siempre que se goce de buena salud, el BPJS cubre los accidentes laborales. No es así. Un accidente laboral se gestiona a través de JKK, en el marco del BPJS Ketenagakerjaan, y no a través de tu seguro médico habitual.

- Pensar que un seguro privado te exime de la obligación de cotizar al BPJS. Nunca es así para los trabajadores que cumplen los requisitos.

- Olvidarse de dar de alta a los trabajadores extranjeros una vez que superan el límite de duración del contrato de trabajo. El reloj empieza a correr, y no tenerlo en cuenta puede acarrear problemas de cumplimiento normativo.

- Utilizar tarifas obsoletas o nombres de programas antiguos. Cifras como el límite salarial para las pensiones cambian cada año, y los programas cambian de nombre. Citar las cifras del año pasado es una forma sutil de cometer errores en la nómina.

Cómo pueden las empresas cumplir con la normativa

Si diriges una empresa, sobre todo una PT PMA Si eres una empresa de capital extranjero que opera a través de una estructura societaria local, esta sección va dirigida a ti y a tu equipo de recursos humanos. Los empleadores están obligados a darse de alta, tanto ellos mismos como sus trabajadores, en la BPJS y a facilitar los datos completos de los trabajadores y sus familias. Esto no es opcional, ni se trata de un trámite que se haga una sola vez.

Una rutina de cumplimiento normativo adecuada es la siguiente: dar de alta a la empresa y a su personal sin demora una vez que cumplan los requisitos. Calcular correctamente las cotizaciones de los empleados y de la empresa en cada ciclo, utilizando las tasas vigentes y los límites salariales adecuados. Realizar el pago mensual a tiempo. Actualiza los registros cada vez que se incorpore alguien y da de baja la cobertura adecuadamente cuando alguien renuncie. Mantén la documentación en orden en cada paso, ya que las autoridades reguladoras cotejan cada vez más los datos de la BPJS con otros registros.

¿Por qué hay que ser tan cuidadoso? Porque las sanciones son severas. Las empresas que incumplan la normativa pueden enfrentarse a advertencias por escrito, multas y la denegación de determinados servicios públicos; además, en casos graves, la ley permite imponer sanciones mucho más severas. Para una empresa de capital extranjero que utilice Indonesia como base regional, considerar el BPJS como una obligación básica de gobernanza, en lugar de como algo secundario, es, sencillamente, una decisión empresarial inteligente.

PREGUNTAS FRECUENTES

¿El BPJS Kesehatan es lo mismo que el BPJS Ketenagakerjaan? No. El BPJS Kesehatan es un seguro médico nacional destinado a la asistencia sanitaria. El BPJS Ketenagakerjaan es un sistema de seguridad social laboral que cubre los riesgos relacionados con el trabajo y los ingresos. Son dos organismos con dos finalidades distintas.

¿Cubre el BPJS Kesehatan los accidentes laborales? No. Los accidentes laborales están cubiertos por el JKK de la BPJS Ketenagakerjaan. La BPJS Kesehatan se encarga de la asistencia sanitaria general, mientras que los gastos derivados de los accidentes laborales son un asunto aparte.

¿Los extranjeros necesitan el BPJS en Indonesia? Los extranjeros que trabajen en Indonesia durante al menos seis meses están obligados a afiliarse. El procedimiento concreto depende de la situación laboral, del registro del empleador y de la oficina local de la BPJS.

¿Es necesario que los titulares de un KITAS estén afiliados al BPJS? Si el KITAS va acompañado de un empleo formal que cumple el requisito de los seis meses, entonces sí, normalmente se aplican ambos programas. Un KITAS por sí solo no implica automáticamente la cobertura; es la condición laboral lo que da lugar a la obligación.

¿Puede un seguro privado sustituir al BPJS? No. El seguro privado aporta mayor comodidad, rapidez y un acceso más amplio, pero los trabajadores que cumplan los requisitos siguen necesitando estar afiliados al BPJS. La cobertura privada complementa al BPJS; no lo sustituye.

¿Quién paga el BPJS en Indonesia? Por lo general, el empleador y el empleado comparten el coste, aunque es el empleador quien asume la mayor parte. Algunos programas, como el JKK, el JKM y el JKP, están financiados íntegramente por el empleador o por el Gobierno, por lo que no reducen el salario neto del trabajador.

¿Qué ocurre si una empresa no da de alta a sus empleados? La empresa se expone a recibir advertencias por escrito, multas y la denegación de determinados servicios públicos, pudiendo aplicarse sanciones legales más severas en caso de incumplimiento grave.

¿Pueden los autónomos darse de alta en el BPJS? Sí, a menudo de forma independiente, dependiendo de su categoría. Los trabajadores informales y autónomos no quedan excluidos del sistema.

¿Qué es BPJAMSOSTEK? Es el nombre coloquial con el que se conoce a BPJS Ketenagakerjaan, el organismo que gestiona la seguridad social laboral, que incluye los programas JKK, JKM, JHT, JP y JKP.

¿Cuál es la diferencia entre JHT y JP? El JHT es un plan de ahorro para la jubilación que, con el tiempo, se cobra en forma de pago único, por ejemplo, tras dejar el trabajo. El JP es una pensión que te proporciona una prestación mensual una vez que cumples los requisitos. El JHT es un fondo; el JP es una nómina para más adelante en la vida.

Las normas, las tarifas y los límites salariales en Indonesia cambian con frecuencia. Antes de dar de alta a un empleado o de registrarte como trabajador, confirma las cifras más recientes directamente con BPJS Kesehatan y BPJS Ketenagakerjaan.

¿Listo para solicitar o ampliar tu visado?

Deja que nuestros especialistas en visados se ocupen de tu solicitud.