BPJS Ketenagakerjaan ve BPJS Kesehatan: Aralarındaki Fark Nedir?

İşte en baştan kısa cevap: BPJS Kesehatan, sağlık hizmetlerinizi, doktorları, klinikleri, hastaneleri ve tıbbi tedavinizi kapsar. BPJS Ketenagakerjaan ise iş hayatınızı kapsar; iş kazaları, yaşlılık birikimleri, emekli maaşı, ailenize ödenecek vefat tazminatı ve hatta işsizlik güvencesi gibi konuları içerir. İkisi de “BPJS” ile başlıyor, ancak işlevleri birbirinden çok farklı. Biri sağlığınızı korur. Diğeri ise gelirinizi ve geleceğinizi güvence altına alır.

Eğer bu açıklama konuyu netleştirdiyse, harika. Ancak lütfen biraz daha sabırlı olun, çünkü ayrıntılar işte insanların, özellikle de kimin kayıt yaptırması gerektiğini ve masrafları kimin karşılayacağını anlamaya çalışan yabancı işçiler, işverenler ve İK ekiplerinin takıldığı noktadır. Gelin bunu birlikte, yavaşça ve anlaşılır bir şekilde inceleyelim.

İçindekiler

Öncelikle, “BPJS” ne anlama geliyor ki?

BPJS’yi Endonezya’nın sosyal güvenlik sistemi olarak düşünün. Ülke, bu sistemi iki ayrı kurum aracılığıyla yürütmektedir ve çoğu makalede bu husus açıkça belirtilmemektedir.

İlk kurum BPJS Kesehatan’tir. Bu, JKN (Jaminan Kesehatan Nasional) adı verilen daha geniş kapsamlı bir programın parçası olan ulusal sağlık sigortası programıdır. Tek görevi, sağlık hizmetlerine erişimi sağlamaktır.

İkinci kurum, BPJAMSOSTEK olarak da bilinen BPJS Ketenagakerjaan’dır. Bu kurum, istihdam sosyal güvenliğini yürütmektedir. Günlük hastalıklar yerine, işle ve gelirle ilgili risklere karşı koruma sağlar.

Dolayısıyla, birinin “BPJS işlerimi halletmem lazım” dediğini duyduğunuzda, ilk sorunuz şudur: hangisi? Çünkü bunları karıştırmak, Endonezya’da insanların yaptığı en yaygın hatadır.

Hızlı Karşılaştırma Tablosu

Konuyu daha derinlemesine ele almadan önce, işte yan yana bir karşılaştırma. Bazen bir tablo her şeyi en iyi şekilde ifade eder.

| Ürün | BPJS Kesehatan | BPJS Ketenagakerjaan |

| Temel amaç | Sağlık Hizmetleri | İstihdam ve Sosyal Güvenlik |

| İçin en iyisi | Tıbbi bakım | İş ve gelirle ilgili riskler |

| Kapaklar | Klinikler, hastaneler, tedavi | JKK, JKM, JHT, JP, JKP |

| Ödemeyi yapan | İşveren ve çalışan ya da birey | İşveren ve çalışan |

| Yabancılar için de geçerli mi? | Genellikle, şartları karşılayan sakinler ve çalışanlar için | En az 6 ay boyunca istihdam edilmiş yabancı işçiler |

| Özel sigortanın yerini mi alıyor? | Hayır | Hayır |

Bu görüntüyü zihninizde canlandırın. Şimdi her birini tek tek inceleyelim.

BPJS Kesehatan nedir?

BPJS Kesehatan Endonezya’nın ulusal sağlık sigortasıdır. Grip olursanız, mesai saatleri dışında ayak bileğinizi kırarsanız, sağlık kontrolüne ihtiyacınız olursa ya da hastanede bir gece kalmanız gerekirse, masraflarınızı karşılamaya yardımcı olan program budur.

Bu sistem sevk esasına göre işliyor ve bu durum birçok yeni gelen kişiyi şaşırtıyor. Herhangi bir büyük hastaneye girip kartınızı göstermeniz yeterli değil. Bunun yerine, önce kayıtlı olduğunuz birinci basamak sağlık merkezine gitmeniz gerekiyor, yani birinci derece faskes. Bu, bir toplum sağlığı merkezi, küçük bir muayenehane ya da bir aile hekimi olabilir.

Sigorta kapsamı aile üyelerinizi de kapsayabilir. Bir üye genellikle eşini ve en fazla üç çocuğunu sigorta kapsamına dahil edebilir; bu da ailesi olan yabancıların bu konuyu sormasının başlıca nedenlerinden biridir. Bunların çoğunu şu yoluyla yönetebilirsiniz: Mobil JKN uygulamayı kullanarak kliniğinizi seçebilir, sıra numaranızı alabilir ve durumunuzu kontrol edebilirsiniz. Ayrıca aylık aidatınızı ödeyerek sigorta kapsamınızı aktif tutabilirsiniz.

BPJS Ketenagakerjaan nedir?

Şimdi de madalyonun diğer yüzüne gelelim. BPJS Ketenagakerjaan, BPJAMSOSTEK olarak da bilinen bu kurum, bir işçi sosyal güvenliği kurumudur. Soğuk algınlığınızla ilgilenmez. İşle bağlantılı daha büyük risklerle ilgilenir: iş kazası geçirmek, yaşlanmak, emekli olmak, vefat etmek ya da işinizi kaybetmek. Kurum, ücretli çalışanları basitçe bir işverenden maaş, ücret veya başka bir tür ödeme alan kişiler olarak tanımlamaktadır. Eğer bu tanım size uyuyorsa, bu korumalar tam da sizin için tasarlanmıştır.

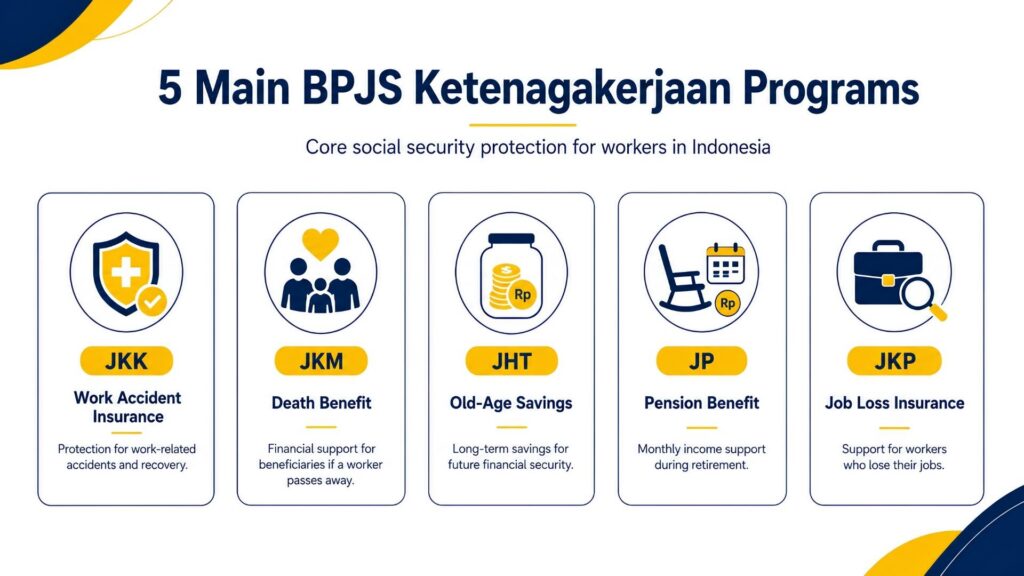

Bu çatı altında beş program bulunmaktadır. Bunları tek tek açıklayayım, çünkü Endonezya’da kısaltmalar çok hızlı geçiyor ve kafanız karışabilir.

JKK İş Kazası Sigortası

JKK, iş sırasında bir sorun yaşandığında devreye girer. Bir fabrika işçisi ıslak zeminde kayarsa, bir kurye kaza yaparsa, bir inşaat işçisi iskeleden düşerse, bunlar JKK’nın kapsamına girer. Kapsam, işe gidip gelirken yaşanan kazaları ve çalışma ortamından kaynaklanan hastalıkları bile içerir. En öne çıkan özelliği ise tıbbi teminattır: tedavi, ameliyat, ilaç ve rehabilitasyon masrafları, işçi tamamen iyileşene kadar harcama sınırı olmaksızın tam olarak karşılanır.

Nakit ödemeler de aynı derecede pratiktir. Yaralı bir işçi çalışarak gelir elde edemediği süre boyunca, JKK ona ücret ikame yardımı öder; ilk on iki ay boyunca maaşının 100%’si, ardından tekrar çalışabilir hale gelene kadar 50%’si ödenir.

Ayrıca, tedaviye gidiş-dönüş seyahat masrafları için geri ödeme (örneğin, uçakla seyahat durumunda en fazla 10 milyon Rupi) ve kazanın kalıcı bir hasara yol açması durumunda, işçinin aylık maaşı esas alınarak hesaplanan bir maluliyet tazminatı da bulunmaktadır. En kötü senaryo gerçekleşir ve kaza ölümle sonuçlanırsa, aileye ölüm tazminatı, 10 milyon Rp tutarında cenaze masrafı ve iki çocuk için toplam 174 milyon Rp’ye kadar eğitim bursu ödenir. BPJS, iyileşen işçinin işine geri dönebilmesi için rehabilitasyon ile yeniden mesleki eğitimi birleştiren bir “İşe Dönüş” programı da yürütmektedir.

JKM Ölüm Sigortası

JKM, bir işçinin iş kazası dışında bir nedenden dolayı vefat etmesi durumunda ölüm tazminatı ödemesi sağlar. Toplamda, mirasçılar yaklaşık 42 milyon Rupi almaktadır. Bu toplam tutar üç bileşenden oluşmaktadır: 20 milyon Rupi tutarında tek seferlik ödeme, aslında taksitler halinde değil tek seferde ödenen 12 milyon Rupi tutarındaki periyodik yardım ve cenaze masrafları için ayrılan 10 milyon Rupi.

Ancak destek sadece nakit yardımla sınırlı değil. Paranın yanı sıra, işçinin en az üç yıl boyunca kayıtlı olması şartıyla, çocukları toplamda en fazla iki çocuğa paylaştırılacak şekilde 174 milyon Rupi’ye varan bir eğitim bursu alabilirler. Yas tutan bir aile için, acil yardım ile çocuklara yönelik uzun vadeli desteğin bu birleşimi, gerçek bir iç huzur kaynağıdır.

JHT Yaşlılık Tasarrufu

JHT, arka planda sessizce büyüyen bir birikim hesabı gibidir. Her ay hem çalışanın payı hem de işverenin payı bu hesaba aktarılır ve bu bakiye yıllar boyunca yatırım getirisi de sağlar. İşçi 56 yaşına geldiğinde tutarın tamamı nakit olarak çekilebilir; ya da işçi tamamen ve kalıcı olarak malul kalırsa, vefat ederse veya istifa, işten çıkarılma ya da Endonezya’dan kalıcı olarak ayrılma gibi nedenlerle çalışmayı bırakırsa bu tutar daha erken çekilebilir.

Ancak her zaman tam ödemenin yapılmasını beklemek zorunda değilsiniz. En az on yıllık üyelik süresinin ardından, bir çalışan bakiyenin bir kısmını erken çekebilir: ev satın almak için bakiyenin en fazla 30%’si kadarını veya emekliliğe hazırlanmak için en fazla 10%’si kadarını. İşten çıkarılan bir kişi, genellikle işsiz kaldığı yaklaşık bir ayın ardından hak talebinde bulunabilir. Başvuru süreci de oldukça basittir; çoğu kişi şubede sıra beklemek yerine JMO (Jamsostek Mobile) uygulaması üzerinden başvurur.

JP Emeklilik Güvencesi

JP, aylık emeklilik maaşıdır. JHT, sonunda nakit olarak çekebileceğiniz toplu bir ödemeyken, JP, emeklilik yaşına ulaştığınızda her ay düzenli bir gelir sağlamak üzere tasarlanmıştır ve çalışanın vefatına kadar devam eder. Burada önemli bir şart vardır: Aylık emeklilik maaşının tamamını alabilmek için genellikle en az on beş yıllık prim ödemesi gereklidir. Bu süreye ulaşamazsanız, aylık ödeme yerine birikmiş primleriniz ve bunların getirileri tek seferlik bir ödeme olarak size verilir.

Bu koruma sadece çalışan için de değildir. JP, dul eşe, çocuklara ve bazı durumlarda hayatta kalan ebeveyne de genişletilebilir; böylece aile üyesi vefat ettikten sonra bile hane halkı bir miktar gelir elde etmeye devam eder. Bunu JHT’nin uzun vadeli ikizi olarak düşünün; biri size birikim fonu sunarken, diğeri hayatınızın ilerleyen dönemlerinde düzenli bir maaş sağlar.

JKP İş Kaybı Güvencesi

JKP, ailenin en yeni üyesidir ve kendi isteğiyle işten ayrılanlar, emekli olanlar, tamamen malul olanlar veya vefat edenler için değil, işten çıkarılan çalışanlar için tasarlanmıştır. En önemli avantajı, bir sonraki işinizi ararken sizi idare edecek nakit destektir: Aylık maaşınızın 60%'si, altı aya kadar ödenir. Bu rakam, son bildirilen maaşınızdan hesaplanır ve üst sınırı 5 milyon Rupi'dir. Paraya ek olarak, yeniden ayağa kalkmanıza yardımcı olacak destekler de sunulur: iş ilanlarına erişim, kariyer danışmanlığı ve istihdam edilebilirliğinizi artıracak beceri eğitimi.

Bu haktan yararlanabilmek için, genellikle işten çıkarılmadan önceki son yirmi dört ayın en az on ikisinde prim ödemesi yapmış olmanız gerekir. İşte işin akıllıca yanı da bu: JKP, kimsenin maaşından yeni bir kesinti yapmaz. Program, hükümet tarafından ve mevcut katkı paylarının yeniden dağıtılmasıyla finanse edildiğinden, çalışanlar ekstra bir ödeme yapmadan bu güvenlik ağından yararlanabiliyor.

BPJS Kesehatan ve BPJS Ketenagakerjaan: Temel Fark

Teori de fena değil, ama basit örnekler daha akılda kalır. İşte günlük yaşamdaki farklar:

- Ateşiniz çıkarsa ve normal tıbbi bakıma ihtiyacınız olursa → bu BPJS Kesehatan.

- İşinizi yaparken bir kaza sonucu yaralandınız → bu BPJS Ketenagakerjaan (JKK).

- İşten ayrılıyorsunuz ve emeklilik birikiminizi çekmek istiyorsunuz → bu BPJS Ketenagakerjaan (JHT).

- İşle ilgisi olmayan bir nedenle hastanede tedaviye ihtiyacınız var → bu genellikle BPJS Kesehatan.

- Aileniz sizi kaybeder ve desteğe ihtiyaç duyar → işte bu BPJS Ketenagakerjaan (JKM).

En basit kural nedir? Konu vücudunuz ve genel sağlık giderlerinizle ilgiliyse, Kesehatan’i tercih edin. Konu işiniz, geliriniz veya geleceğinizle ilgiliyse, Ketenagakerjaan’ı tercih edin. Sadece kazalar konusunda sınırlar biraz belirsizdir, bu yüzden şunu unutmayın: işle ilgili bir kaza Ketenagakerjaan tarafından karşılanırken, işle ilgili olmayan bir hastane ziyareti Kesehatan tarafından karşılanır.

Endonezya’da Yabancılar BPJS’ye Kaydolmak Zorunda mı?

Bu soru, yurtdışında yaşayanların forumlarını dolduruyor; o yüzden bu konuda dürüst olalım. Kuralın kendisi açık. Endonezya’da çalışan yabancı uyruklular En az altı ay boyunca çalışanlar, sosyal güvenlik programına katılmakla yükümlüdür. Bu, meşhur altı aylık kuraldır ve Endonezya’nın işgücü yetkilileri bunu açıkça belirtmiştir.

Ancak “kural açık” ve “süreç sorunsuz” demek, iki farklı şeydir. Uygulamada, izleyeceğiniz gerçek yol birkaç değişken faktöre bağlıdır: çalışma durumunuz, işvereninizin sizi kayıt ettirip ettirmediği, göçmenlik belgeleriniz ve yerel BPJS şubenizin konuyu nasıl ele alacağı.

Turist vizeleri, ziyaret vizeleri ve iş vizeleri bu kapsamda yer almaz; genellikle uygun bir çalışma iznine ihtiyacınız vardır, yani bir iş KITAS (sınırlı süreli ikamet izni) veya KITAP projesi (daimi ikamet izni) bir işe bağlıdır. Endonezyalı bir şirket tarafından desteklenen yabancı bir çalışan, bu sistemin kapsamına giren kişilerin en net örneğidir.

BPJS primlerini kim ödüyor?

Maaş bordronuzda görünen kısımdan bahsedelim. Her iki program da katkı paylarıyla finanse edilir ve bu katkı payları genellikle şirket ile çalışan arasında paylaştırılır. Kurallar değişebilir ve ücret üst sınırları neredeyse her yıl güncellenir; bu nedenle, maaş hesaplamasını tamamlamadan önce her zaman güncel rakamları teyit edin. Bu uyarıyı da aradan çıkardığımıza göre, işte pratikte durum şöyledir.

BPJS Kesehatan Prim Ödemeleriyle İlgili Temel Bilgiler

Resmi olarak istihdam edilen çalışanlar için BPJS Kesehatan katkı payı genellikle maaşın %5%’si oranında hesaplanır. Bu pay dağılımı çalışan lehine olup, işverenin katkı payı daha büyük, çalışanın katkı payı ise daha küçüktür.

Hesaplamada bir ücret tavanı uygulanmaktadır; bu sayede çok yüksek gelirli kişiler sınırsız bir şekilde artan tutarlar ödemek zorunda kalmazlar. Bir işyeri aracılığıyla değil, bireysel olarak kayıt yaptırırsanız, bunun yerine bir sınıf kademesi seçer ve kendiniz ile aileniz için kişi başına sabit bir aylık katkı payı ödersiniz.

BPJS Ketenagakerjaan Prim Ödemeleriyle İlgili Temel Bilgiler

İşte burada BPJAMSOSTEK’in resmi oranları devreye giriyor. Maaşlı çalışanlar için basit bir açıklaması şöyle:

| Program | Kim ödüyor | Oran |

| JKK (iş kazası) | İşveren | İşyerinin risk düzeyine göre belirlenen, ücretlerin %0,24%–1,74%'si |

| JKM (vefat) | İşveren | 0,31 TP3T tutarında ücret |

| JHT (yaşlılık tasarrufu) | İşveren + işçi | 3,71 TP3T işveren, 21 TP3T işçi |

| JP (emeklilik) | İşveren + işçi | 2% işveren, 1% işçi |

| JKP (iş kaybı) | Hükümet + yeniden yapılanma | İşçi için ek bir maliyet söz konusu değildir |

Dikkat edilmesi gereken birkaç nokta var. JKK sabit bir rakam değildir; işin ne kadar tehlikeli olduğuna bağlı olarak 0,24% ile 1,74% arasında değişir. Ofis işleri en düşük seviyede yer alırken, yüksek riskli endüstriyel işler daha yüksek seviyededir. JKM, sadece 0,3% gibi küçük bir miktardır, ancak mirasçılar için ölüm tazminatını finanse eder. JHT ve JP, çalışanın her ikisine de katkıda bulunduğu için maaşınızdan kesinti yapılan iki programdır.

Bilmeniz gereken bir rakam: Emekli maaşı hesaplamasında bir ücret tavanı uygulanır. Mart 2026 itibarıyla bu tavan 11.086.300 Rp aylık (bir önceki yılın Rp10.547.400 seviyesinden artış göstermiştir). Bu durum pratikte ne anlama geliyor? Eğer geliriniz bu üst sınırın üzerindeyse, JP katkı payınız tam maaşınız üzerinden değil, yine bu üst sınır üzerinden hesaplanır. Dolayısıyla, 15 milyon Rp kazanan bir yönetici, bu tutarın tamamı üzerinden JP ödemesi yapmaz; hesaplama üst sınırda durur. Bu üst sınır her yıl gözden geçirilir; işte bu nedenle bordro ekipleri her zaman tetikte olmak zorundadır.

Özel Sigorta, BPJS’nin Yerini Alabilir mi?

Kısa cevap şudur: Hayır, şartları karşılayan çalışanlar için geçerli değildir. Bu durum, halihazırda kapsamlı bir uluslararası sigorta poliçesine sahip olan pek çok yüksek maaşlı yabancı çalışanı zor durumda bırakmaktadır.

Şöyle ki: Özel sigorta, sunduğu hizmetler açısından harika: daha konforlu odalar, daha hızlı hizmet, daha geniş hastane seçenekleri, doğrudan ulaşabileceğiniz uzmanlar ve bazen de sınırların ötesine uzanan teminat.

Pek çok yabancı uyruklu kişi, BPJS’yi temel alarak, rahatlık ve hız için özel sigortayı da ekleyerek, kamu sigortası ile özel sigortayı memnuniyetle bir arada kullanmaktadır. Ancak özel sigorta yaptırmak, yasal yükümlülüğünüzü ortadan kaldırmaz. Uygun şartları taşıyan bir çalışan iseniz, yine de BPJS’ye kaydolmanız gerekir. Özel sigorta, ek bir koruma olarak devreye girer; altta yatan zorunluluğu sessizce ortadan kaldırmaz.

Hangi BPJS’ye İhtiyacınız Var?

Kişiye göre cevaplar farklılık gösterir. Durumunuza uygun satırı bulun.

| Durumunuz | Muhtemelen BPJS gereklidir |

| 6 ay ve üzeri süredir çalışan yabancı çalışan | Hem BPJS Kesehatan hem de BPJS Ketenagakerjaan |

| Endonezyalı çalışan | Her ikisi de |

| Personel alımı yapan şirket | Çalışanları her ikisine de kaydettirin |

| Serbest çalışan veya kayıt dışı çalışan | Kategoriye göre bağımsız olarak kayıt yaptırabilirler |

| Turist veya kısa süreli ziyaretçi | Genellikle, BPJS değil, özel seyahat sigortası |

| Çalışma statüsü olmayan emekli | Uygunluk koşullarını dikkatlice kontrol edin |

Çoğu çalışan kişinin “her ikisi de” seçeneğini tercih ettiğini fark edeceksiniz. Endonezya’da resmi bir işte çalışan herkes için bu normaldir. Serbest çalışanlar ve kayıt dışı çalışanlar da bu durumun dışında kalmaz; kategorilerine bağlı olarak genellikle kendi başlarına kayıt yaptırabilirler. Peki ya tatil için buradan geçen bir turist? Onlar için daha uygun olan seçenek seyahat sigortası, zira altı aylık çalışma şartı onlar için geçerli değildir.

Kaçınılması Gereken Yaygın Hatalar

Yıllar geçtikçe, aynı birkaç hata insanları sürekli tuzağa düşürüyor. Siz de onlardan biri olmayın.

- İkisinin aynı şey olduğuna inanmak. Aralarında sadece isim ortaklığı var, başka hiçbir ortak yönleri yok. Biri sağlık sigortası; diğeri ise işsizlik sigortası.

- Sağlık durumunun normal olduğu varsayıldığında, BPJS iş kazalarının masraflarını karşılar. Öyle değil. İş kazaları, günlük sağlık sigortanız kapsamında değil, BPJS Ketenagakerjaan bünyesindeki JKK aracılığıyla karşılanır.

- Özel bir sigorta poliçesinin BPJS yükümlülüğünüzü ortadan kaldıracağını düşünmek. Uygun çalışanlar için durum asla böyle olmaz.

- Yabancı çalışanların çalışma süresi sınırını aştıktan sonra kayıt işlemlerini yapmayı unutmak. Zaman akmaya başlar ve bunu göz ardı etmek, mevzuata uyum konusunda sorunlara yol açar.

- Güncel olmayan oranların veya eski program adlarının kullanılması. Emeklilik maaşı üst sınırı gibi rakamlar her yıl değişir ve programların isimleri de değiştirilir. Geçen yılın rakamlarını alıntılamak, maaş hesaplamalarında hata yapmanın en fark edilmeyen yoludur.

İşverenler Mevzuata Nasıl Uyum Sağlayabilir?

Eğer bir şirket yönetiyorsanız, özellikle de bir PT PMA Ya da yerel bir şirket yapısı üzerinden faaliyet gösteren herhangi bir yabancı sermayeli şirket için, bu bölüm siz ve İK ekibiniz içindir. İşverenler, hem kendilerini hem de çalışanlarını BPJS’ye kaydettirmek ve çalışanlarla ilgili eksiksiz verileri ve aile bilgilerini sunmakla yükümlüdür. Bu, isteğe bağlı bir işlem değildir ve tek seferlik bir işlem de değildir.

Temiz bir mevzuata uygunluk süreci şu şekildedir: İşletme ve çalışanları, şartları karşıladıkları anda derhal kayda alınmalıdır. Her döngüde, güncel oranları ve doğru ücret üst sınırlarını kullanarak çalışan ve işveren katkı paylarını doğru bir şekilde hesaplayın. Aylık ödemeleri zamanında yapın. Birisi işe başladığında kayıtları güncelleyin ve birisi istifa ettiğinde sigorta kapsamını uygun şekilde sonlandırın. Her adım için belgeleri düzenli tutun; çünkü düzenleyici kurumlar, BPJS verilerini diğer kayıtlarla giderek daha sık karşılaştırmaktadır.

Neden bu kadar dikkatli olmak gerekiyor? Çünkü cezalar oldukça ağır. Kurallara uymayan şirketler, yazılı uyarılar, para cezaları ve belirli kamu hizmetlerinden mahrum kalma gibi sonuçlarla karşı karşıya kalabilir; ciddi durumlarda ise yasa, çok daha ağır yaptırımlara izin vermektedir. Endonezya’yı bölgesel üssü olarak kullanan yabancı sermayeli bir şirket için, BPJS’yi sonradan akla gelen bir konu olarak değil, temel bir yönetişim görevi olarak ele almak, iş açısından akıllıca bir yaklaşımdır.

SSS

BPJS Kesehatan ile BPJS Ketenagakerjaan aynı şey mi? Hayır. BPJS Kesehatan, tıbbi bakım için ulusal bir sağlık sigortasıdır. BPJS Ketenagakerjaan ise iş ve gelir risklerine karşı bir işçi sosyal güvenliği sistemidir. İki kurum, iki amaç.

BPJS Kesehatan iş kazalarını karşılıyor mu? Hayır. İş kazaları, BPJS Ketenagakerjaan kapsamında JKK’ya dahildir. BPJS Kesehatan genel sağlık hizmetlerini üstlenirken, iş kazalarına ilişkin masraflar ayrı bir konudur.

Endonezya’da yabancılar için BPJS zorunlu mu? Endonezya’da en az altı ay boyunca çalışan yabancı uyrukluların bu sisteme kaydolması zorunludur. İşlemlerin nasıl yürütüleceği, çalışma durumuna, işverenin kayıt durumuna ve bulunduğunuz yerdeki BPJS şubesine bağlıdır.

KITAS sahibi bir kişinin BPJS’ye ihtiyacı var mı? KITAS, altı aylık eşiği karşılayan resmi bir istihdamla birlikte veriliyorsa, evet, her iki program da genellikle geçerlidir. KITAS’ın kendisi tek başına otomatik olarak bu kapsamı içermez; yükümlülüğü tetikleyen unsur çalışma koşuludur.

Özel sigorta, BPJS’nin yerini alabilir mi? Hayır. Özel sigorta daha fazla rahatlık, hız ve daha geniş erişim imkânı sağlar, ancak şartları karşılayan çalışanların yine de BPJS’ye kayıt yaptırması gerekir. Özel sigorta, BPJS’yi tamamlar; onun yerini almaz.

Endonezya’da BPJS primlerini kim ödüyor? Genellikle, masraflar işveren ve çalışan arasında paylaşılır; bu payın büyük kısmı işverene aittir. JKK, JKM ve JKP gibi bazı programlar tamamen işveren ya da devlet tarafından finanse edildiğinden, çalışanın eline geçen maaşından kesinti yapılmaz.

Bir şirket çalışanlarını kayıt ettirmezse ne olur? Şirket, yazılı uyarılar, para cezaları ve belirli kamu hizmetlerinden mahrum bırakılma riskiyle karşı karşıyadır; ciddi uyumsuzluk durumlarında ise daha ağır yasal yaptırımlar uygulanabilir.

Serbest çalışanlar BPJS’ye kayıt olabilir mi? Evet, genellikle kendi kategorilerine bağlı olarak bağımsız olarak çalışırlar. Kayıt dışı ve serbest meslek sahipleri sistemin dışında bırakılmamaktadır.

BPJAMSOSTEK nedir? Bu, JKK, JKM, JHT, JP ve JKP dahil olmak üzere işçi sosyal güvenliğini yürüten kurum olan BPJS Ketenagakerjaan’ın takma adıdır.

JHT ile JP arasındaki fark nedir? JHT, örneğin işten ayrıldıktan sonra tek seferde alabileceğiniz bir yaşlılık birikimidir. JP ise, şartları yerine getirdiğinizde size aylık emeklilik maaşı ödenen bir emeklilik planıdır. JHT birikim fonudur; JP ise ileriki yaşamınız için alacağınız bir maaştır.

Endonezya’daki kurallar, oranlar ve ücret üst sınırları sık sık değişmektedir. Maaş bordrosu hazırlamadan veya işçi olarak kaydolmadan önce, en güncel rakamları doğrudan BPJS Kesehatan ve BPJS Ketenagakerjaan’dan teyit ediniz.

Vize Başvurusu Yapmaya veya Vizenizi Uzatmaya Hazır mısınız?

Başvurunuzu vize uzmanlarımıza bırakın.

KITAS’ınız Onaylandıktan Sonra Ne Yapmalısınız: Kapsamlı Bir Sonraki Adımlar Kontrol Listesi

Daha fazla bilgi edinin

2026’da Aileyle Bali’ye Taşınmak: Ebeveynler İçin Pratik Bir Rehber

Daha fazla bilgi edinin