BPJS Ketenagakerjaan vs. BPJS Kesehatan: Hva er forskjellen?

Her er det korte svaret, med en gang. BPJS Kesehatan dekker helsetjenester, leger, klinikker, sykehus og medisinsk behandling. BPJS Ketenagakerjaan dekker arbeidslivet ditt, blant annet arbeidsulykker, alderssparing, pensjon, dødsfallserstatning til familien din og til og med trygghet ved tap av arbeid. Samme ord i begynnelsen, “BPJS”, men to svært forskjellige oppgaver. Den ene holder deg frisk. Den andre beskytter inntekten din og fremtiden din.

Hvis dette allerede gjør saken klarere, er det flott. Men bli med videre, for det er i detaljene folk ofte snubler, spesielt utenlandske arbeidstakere, arbeidsgivere og HR-avdelinger som prøver å finne ut hvem som må registrere seg og hvem som skal betale. La oss gå gjennom det sammen, sakte og enkelt.

Innholdsfortegnelse

For det første: Hva betyr egentlig “BPJS”?

Tenk på BPJS som Indonesias trygdesystem. Landet administrerer det gjennom to separate organer, og det er nettopp dette de fleste artiklene glemmer å presisere tydelig.

Den første instansen er BPJS Kesehatan. Dette er det nasjonale helseforsikringsprogrammet, som inngår i en større ordning kalt JKN (Jaminan Kesehatan Nasional). Dets eneste oppgave er å sikre tilgang til helsetjenester.

Den andre organisasjonen er BPJS Ketenagakerjaan, også kjent under kallenavnet BPJAMSOSTEK. Denne organisasjonen har ansvar for sosialforsikring i arbeidslivet. Den dekker arbeidsrelaterte og inntektsrelaterte risikoer, men ikke vanlige sykdommer.

Så når du hører noen si “Jeg må ordne opp i BPJS-saken min”, bør det første spørsmålet ditt være: hvilken? For å forveksle dem er den vanligste feilen folk gjør i Indonesia.

Rask sammenligningstabell

Før vi går nærmere inn på saken, kan du se en side-ved-side-sammenligning her. Noen ganger er en tabell rett og slett det beste måten å vise det på.

| Vare | BPJS Kesehatan | BPJS Ketenagakerjaan |

| Hovedformål | Helsevesenet | Arbeid og trygdeordninger |

| Best for | Medisinsk behandling | Arbeids- og inntektsrelaterte risikoer |

| Omslag | Klinikker, sykehus, behandling | JKK, JKM, JHT, JP, JKP |

| Betalt av | Arbeidsgiver og arbeidstaker, eller enkeltperson | Arbeidsgiver og arbeidstaker |

| Gjelder dette utlendinger? | Vanligvis gjelder dette for innbyggere og arbeidstakere som oppfyller vilkårene | Utenlandske arbeidstakere som har vært ansatt i minst 6 måneder |

| Er det en erstatning for privat forsikring? | Nei | Nei |

Hold det bildet i tankene. La oss nå se nærmere på hvert enkelt av dem.

Hva er BPJS Kesehatan?

BPJS Kesehatan er Indonesias nasjonale helseforsikring. Hvis du får influensa, brekker ankelen utenfor arbeidstiden, trenger en helsesjekk eller må overnatte på sykehus, er det dette programmet som bidrar til å dekke utgiftene.

Det fungerer etter et henvisningssystem, noe som overrasker mange nykommere. Man kan ikke bare gå inn på et hvilket som helst stort sykehus og vise frem kortet sitt. I stedet må man først oppsøke sin registrerte fastlegeklinikk, sin første grads faskes. Det kan være et lokalt helsesenter, en liten klinikk eller en fastlege.

Dekningen kan også omfatte familiemedlemmer. Et medlem kan vanligvis inkludere en ektefelle og opptil tre barn, noe som er en viktig grunn til at utlendinger med familie spør om dette. Mye av dette administrerer du gjennom Mobil JKN appen, velge klinikk, hente et kønummer og sjekke statusen din. Og du holder forsikringen aktiv ved å betale det månedlige bidraget ditt.

Hva er BPJS Ketenagakerjaan?

Nå til den andre siden av saken. BPJS Ketenagakerjaan, også kjent som BPJAMSOSTEK, er en arbeidsrelatert trygdeordning. Den bryr seg ikke om en vanlig forkjølelse. Den tar for seg de større risikoene knyttet til arbeidslivet: å bli skadet på jobben, å bli eldre, å gå av med pensjon, å dø eller å miste jobben. Etaten beskriver lønnsmottakere ganske enkelt som personer som tjener lønn, honorar eller annen godtgjørelse fra en arbeidsgiver. Hvis det gjelder deg, er disse beskyttelsene laget for deg.

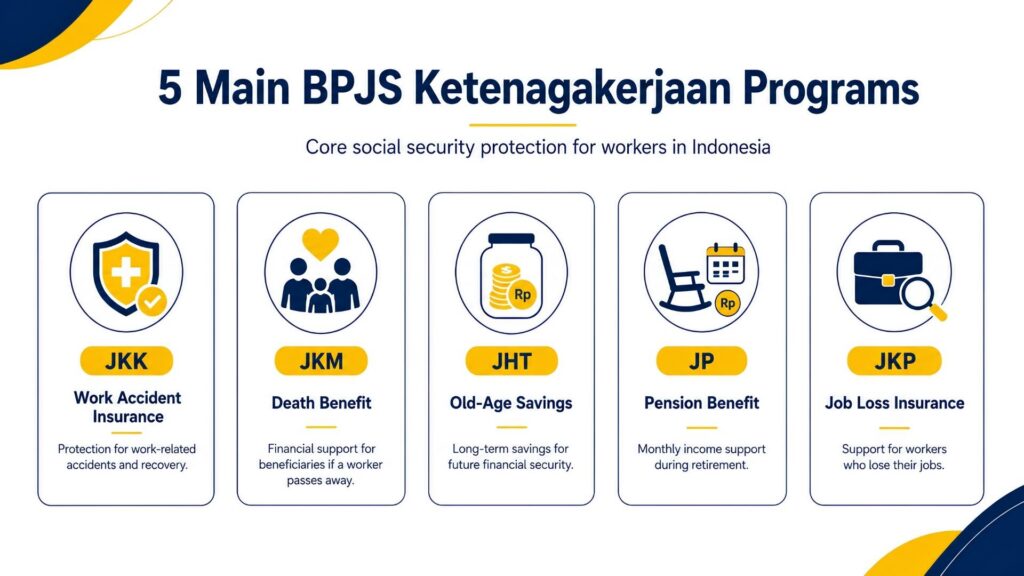

Det finnes fem programmer under dette paraplybegrepet. La meg gå gjennom dem ett etter ett, for i Indonesia flyr forkortelsene tett, og det er lett å miste oversikten.

JKK-forsikring mot arbeidsulykker

JKK trer til når noe går galt på jobben. En fabrikkarbeider sklir på et vått gulv, en budsyklist krasjer, en bygningsarbeider faller ned fra et stillas – det er JKKs ansvarsområde. Dekningen omfatter til og med ulykker på den vanlige pendlerveien til og fra jobben, samt sykdommer forårsaket av arbeidsmiljøet. Det som skiller seg ut er den medisinske dekningen: behandling, operasjoner, medisiner og rehabilitering dekkes fullt ut, uten utgiftsgrense, helt til arbeidstakeren er frisk igjen.

Kontantstøtten er like praktisk. Mens en skadet arbeidstaker ikke kan tjene penger, utbetaler JKK en lønnserstatning på 100% av lønnen de første tolv månedene, og deretter 50% inntil vedkommende er arbeidsfør igjen.

Det gis også refusjon for reiseutgifter i forbindelse med behandling (for eksempel opptil 10 millioner Rp ved flyreise) og en uføretrygd dersom ulykken medfører varige skader, beregnet ut fra arbeidstakerens månedslønn. Hvis det verste skulle skje og ulykken er dødelig, mottar familien en dødsfallsytelse, dekning av begravelseskostnader på 10 millioner rupier og det samme utdanningsstipendet på opptil 174 millioner rupier til to barn. BPJS driver til og med et “Return to Work”-program som kombinerer rehabilitering med omskolering, slik at en arbeidstaker som har kommet seg, kan komme tilbake i jobb.

JKM Dødsforsikring

JKM yter en dødsfallsytelse, og denne utbetales når en arbeidstaker dør av andre årsaker enn en arbeidsulykke. Totalt mottar arvingene rundt 42 millioner rupier. Dette beløpet består av tre deler: en engangsutbetaling på 20 millioner rupier, en periodisk ytelse på 12 millioner rupier – som faktisk utbetales i sin helhet i stedet for i rater – og 10 millioner rupier som er avsatt til begravelseskostnader.

Men støtten begrenser seg ikke til kontanter. I tillegg til pengene kan arbeidstakerens barn motta et utdanningsstipend på opptil 174 millioner rupier, som fordeles mellom inntil to barn, forutsatt at arbeidstakeren har vært registrert i minst tre år. For en sørgende familie gir denne kombinasjonen av umiddelbar hjelp og langsiktig støtte til barna virkelig trygghet.

JHT aldersspareordning

JHT er som en sparekonto som vokser stille i bakgrunnen. Hver måned blir både arbeidstakerens og arbeidsgiverens andel satt inn, og denne saldoen gir også avkastning gjennom årene. Hele beløpet kan tas ut i sin helhet når arbeidstakeren fyller 56 år, eller tidligere dersom vedkommende blir fullstendig og varig ufør, går bort eller slutter å jobbe, enten ved oppsigelse, permittering eller ved å forlate Indonesia for godt.

Du trenger imidlertid ikke alltid å vente på full utbetaling. Etter minst ti års medlemskap kan en arbeidstaker ta ut en del av beløpet på forhånd: opptil 30% av saldoen for å finansiere boligkjøp, eller opptil 10% for å forberede seg på pensjonisttilværelsen. En som har blitt permittert, kan vanligvis søke om utbetaling når vedkommende har vært uten arbeid i omtrent en måned. Det er også enkelt å søke; de fleste gjør det via JMO-appen (Jamsostek Mobile) i stedet for å stå i kø på et kontor.

JP Pensjonssikkerhet

JP er den månedlige pensjonsytelsen. Mens JHT er et engangsbeløp som du til slutt tar ut, er JP utformet for å gi en jevn inntekt måned etter måned når du når pensjonsalderen, og den fortsetter helt til arbeidstakeren dør. Det er imidlertid én viktig forutsetning: For å få full månedlig pensjon må du vanligvis ha betalt inn bidrag i minst femten år. Hvis du ikke oppfyller dette kravet, mottar du i stedet for en månedlig utbetaling dine akkumulerte innbetalinger pluss avkastningen på disse som et engangsbeløp.

Beskyttelsen gjelder heller ikke bare arbeidstakeren. JP kan omfatte enke eller enkemann, barn og, i enkelte tilfeller, en gjenlevende forelder, slik at husholdningen beholder en viss inntekt selv etter at medlemmet er gått bort. Tenk på det som en langsiktig tvilling til JHT: Den ene gir deg en sparepott, den andre gir deg en fast lønn senere i livet.

JKP Sikkerhet ved tap av arbeid

JKP er det nyeste medlemmet i familien, og ordningen er ment for arbeidstakere som blir permittert, ikke for dem som sier opp av egen vilje, går av med pensjon, blir fullstendig ufør eller går bort. Den viktigste ytelsen er kontantstøtte for å hjelpe deg over en vanskelig periode: 60% av din månedslønn, utbetalt i opptil seks måneder mens du søker etter din neste jobb. Dette beløpet beregnes ut fra din sist oppgitte lønn, med et tak på 5 millioner Rp. I tillegg til pengene får du hjelp til å komme på føttene igjen: tilgang til stillingsannonser, karriereveiledning og kompetanseopplæring for å gjøre deg mer attraktiv på arbeidsmarkedet.

For å være berettiget må du vanligvis ha betalt inn bidrag i minst tolv måneder av de siste tjuefire månedene før permitteringen. Og her er det smarte: JKP medfører ingen ny reduksjon i lønnen til noen. Ordningen finansieres av staten og ved omfordeling av eksisterende bidrag, slik at arbeidstakere får dette sikkerhetsnettet uten å betale noe ekstra.

BPJS Kesehatan vs. BPJS Ketenagakerjaan: Den viktigste forskjellen

Teori er greit, men enkle eksempler setter seg bedre fast. Her er altså forskjellen i hverdagslige situasjoner:

- Du får feber og trenger vanlig medisinsk behandling → det er BPJS Kesehatan.

- Du skadet deg i en ulykke mens du var på jobb → det er BPJS Ketenagakerjaan (JKK).

- Du sier opp jobben og ønsker å ta ut alderssparingen din → det er BPJS Ketenagakerjaan (JHT).

- Du trenger sykehusbehandling for noe som ikke har noe med jobben å gjøre → det er vanligvis BPJS Kesehatan.

- Familien din mister deg og trenger støtte → det er BPJS Ketenagakerjaan (JKM).

Den enkleste tommelfingerregelen? Hvis det handler om kroppen din og vanlige helsekostnader, velger du Kesehatan. Hvis det handler om jobben din, inntekten din eller fremtiden din, velger du Ketenagakerjaan. Grensen blir bare uklar når det gjelder ulykker, så husk: en arbeidsulykke dekkes av Ketenagakerjaan, mens et sykehusbesøk som ikke er arbeidsrelatert dekkes av Kesehatan.

Er utlendinger pålagt å melde seg inn i BPJS i Indonesia?

Dette er spørsmålet som fyller forumene for utlendinger, så la oss være ærlige om det. Selve regelen er klar. Utenlandske statsborgere som arbeider i Indonesia som har vært i landet i minst seks måneder, er forpliktet til å melde seg inn i trygdeordningen. Dette er den velkjente seksmånedersregelen, og de indonesiske arbeidsmyndighetene har uttrykt dette klart og tydelig.

Men “regelen er klar” og “prosessen går greit” er to forskjellige ting. I praksis avhenger den faktiske prosessen av flere faktorer: din arbeidsstatus, om arbeidsgiveren din har registrert deg, innvandringsdokumentene dine og hvordan det lokale BPJS-kontoret velger å håndtere saken.

Turistvisum, besøksvisum og forretningsvisum teller ikke; man trenger som regel en ordentlig arbeidstillatelse, det vil si en arbeid KITAS (tidsbegrenset oppholdstillatelse) eller arbeid KITAP (permanent oppholdstillatelse) knyttet til en stilling. En utenlandsk ansatt som er sponset av et indonesisk selskap, er det tydeligste eksemplet på en person som faller inn under dette systemet.

Hvem betaler BPJS-bidragene?

La oss snakke om den delen som vises på lønnsslippen din. Begge ordningene finansieres gjennom bidrag, som vanligvis deles mellom bedriften og den ansatte. Reglene kan endres, og lønnsgrensene oppdateres nesten hvert år, så sørg alltid for å sjekke de gjeldende tallene før du sluttfører lønnsutbetalingen. Når det er sagt, her er det praktiske bildet.

Grunnleggende informasjon om bidrag til BPJS Kesehatan

For arbeidstakere i formell ansettelse utgjør BPJS Kesehatan-bidraget vanligvis 5% av lønnen. Fordelingen er gunstig for arbeidstakeren: arbeidsgiverens bidrag utgjør den største andelen, mens arbeidstakeren betaler en mindre andel.

Det er et lønnstak som legges til grunn i beregningen, slik at de som tjener svært mye ikke betaler et uendelig høyt beløp. Hvis du melder deg inn på egen hånd som privatperson i stedet for gjennom en arbeidsgiver, velger du i stedet en inntektsklasse og betaler et fast månedlig bidrag per person for deg selv og familien din.

Grunnleggende om bidrag til BPJS Ketenagakerjaan

Det er her de offisielle satsene fra BPJAMSOSTEK kommer inn i bildet. Her er en enkel oversikt for lønnsmottakere:

| Program | Hvem betaler | Pris |

| JKK (arbeidsulykke) | Arbeidsgiver | 0,24%–1,74% av lønnen, basert på risikonivået på arbeidsplassen |

| JKM (død) | Arbeidsgiver | 0,31 TP3T i lønn |

| JHT (alderssparing) | Arbeidsgiver + arbeidstaker | 3,71 TP3T arbeidsgiver, 21 TP3T arbeidstaker |

| JP (pensjon) | Arbeidsgiver + arbeidstaker | 2% arbeidsgiver, 1% arbeidstaker |

| JKP (tap av arbeidsplass) | Regjering + omorganisering | Ingen ekstra kostnader for arbeidstakeren |

Noen ting det er verdt å merke seg. JKK er ikke et fast tall; det varierer mellom 0,24% og 1,74%, avhengig av hvor farlig jobben er. En kontorjobb ligger i den lave enden; et industrianlegg med høy risiko ligger høyere. JKM er på beskjedne 0,3%, men finansierer dødsfallserstatningen til arvingene. JHT og JP er de to ordningene som faktisk reduserer lønnen din, fordi arbeidstakeren betaler inn til begge.

Et tall du bør vite: Pensjonsberegningen tar utgangspunkt i et lønnstak. Fra og med mars 2026 ble dette taket hevet til 11 086 300 Rp per måned (en økning fra 10 547 400 Rp året før). Hva betyr dette i praksis? Hvis du tjener mer enn taket, beregnes JP-bidraget ditt fortsatt ut fra taket, ikke ut fra hele lønnen din. En leder som tjener 15 millioner Rp betaler altså ikke JP av hele beløpet; beregningen stopper ved taket. Taket revideres hvert år, og det er nettopp derfor lønnsavdelingene må være på vakt.

Kan privat forsikring erstatte BPJS?

Det korte svaret er: nei, ikke for arbeidstakere som oppfyller vilkårene. Dette skaper problemer for mange høytlønnede utlendinger som allerede har en flott internasjonal forsikring.

Saken er nemlig denne: Privat forsikring er fantastisk når det gjelder det den tilbyr: finere rom, raskere service, større utvalg av sykehus, spesialister du kan kontakte direkte, og noen ganger dekning som gjelder også utenlands.

Mange utlendinger kombinerer gjerne en privat forsikring med den offentlige dekningen, ved å bruke BPJS som grunnlag og privat forsikring for å få større trygghet og raskere behandling. Men å tegne en privat forsikring fritar deg ikke fra din lovpålagte plikt. Hvis du er en berettiget arbeidstaker, må du fortsatt registrere deg hos BPJS. Den private forsikringen fungerer som en ekstra beskyttelse; den opphever ikke kravet som ligger til grunn.

Hvilken BPJS trenger du?

Ulike mennesker, ulike svar. Finn den raden som passer til din situasjon.

| Din situasjon | Det er sannsynligvis behov for BPJS |

| Utenlandsk ansatt som har jobbet i 6 måneder eller mer | Både BPJS Kesehatan og BPJS Ketenagakerjaan |

| Indonesisk ansatt | Begge |

| Bedrift som ansetter personale | Registrer ansatte for begge deler |

| Frilanser eller uformell arbeidstaker | Kan registreres uavhengig, basert på kategori |

| Turist eller besøkende på korttidsopphold | Vanligvis privat reiseforsikring, ikke BPJS |

| Pensjonist uten arbeidsstatus | Sjekk nøye om du oppfyller kravene |

Legg merke til at de fleste yrkesaktive havner i kategorien “begge deler”. Det er normen i Indonesia for alle som har en formell jobb. Frilansere og uformelle arbeidstakere blir heller ikke utelatt; de kan ofte registrere seg på egen hånd, avhengig av hvilken kategori de tilhører. Men hva med en turist som er på gjennomreise for å feriere? For dem er det bedre å reiseforsikring, siden kravet om seks måneders arbeidserfaring rett og slett ikke gjelder for dem.

Vanlige feil å unngå

Gjennom årene er det alltid de samme få feilene som stadig lurer folk. Ikke bli en av dem.

- Å tro at de to er det samme. De har bare navnet til felles. Det ene er helseforsikring, det andre er arbeidsrelatert trygdeordning.

- Forutsatt at man er ved god helse, dekker BPJS utgifter ved arbeidsulykker. Det gjør det ikke. En arbeidsulykke dekkes av JKK gjennom BPJS Ketenagakerjaan, ikke gjennom din vanlige helseforsikring.

- Å tro at en privat forsikring fritar deg fra plikten til å være med i BPJS. Det skjer aldri for arbeidstakere som oppfyller vilkårene.

- Å glemme å registrere utenlandske ansatte når de overskrider regelen om arbeidsvarighet. Klokken begynner å tikke, og hvis man ignorerer den, kan det føre til problemer med å overholde regelverket.

- Bruk av utdaterte priser eller gamle programnavn. Tall som lønnsgrensen for pensjon endres hvert år, og ordningene får nye navn. Å henvise til fjorårets tall er en diskret måte å beregne lønnsutgiftene feil på.

Hvordan arbeidsgivere kan sikre at de overholder regelverket

Hvis du driver et selskap, spesielt et PT PMA For alle utenlandsk-eide selskaper som driver virksomhet gjennom en lokal selskapsstruktur, er denne delen rettet mot dere og deres HR-avdeling. Arbeidsgivere er forpliktet til å registrere både seg selv og sine ansatte hos BPJS og å oppgi fullstendige opplysninger om de ansatte og deres familier. Dette er ikke valgfritt, og det er ikke noe man bare krysser av én gang.

En god rutine for å overholde regelverket ser slik ut: Registrer virksomheten og de ansatte umiddelbart etter at de oppfyller kravene. Beregn arbeidstaker- og arbeidsgiveravgiftene riktig hver avregningsperiode, ved å bruke gjeldende satser og de riktige lønnsgrensene. Foreta den månedlige innbetalingen i tide. Oppdater registrene hver gang noen blir ansatt, og deaktiver forsikringsdekningen på riktig måte når noen slutter. Hold orden på dokumentene for hvert trinn, fordi tilsynsmyndighetene i stadig større grad kryssjekker BPJS-data mot andre innrapporteringer.

Hvorfor bry seg om å være så nøye? Fordi straffene er harde. Bedrifter som ikke overholder reglene, kan bli utsatt for skriftlige advarsler, bøter og nektelse av visse offentlige tjenester, og i alvorlige tilfeller åpner loven for langt strengere sanksjoner. For et utenlandsk eid selskap som bruker Indonesia som regional base, er det rett og slett smart forretningspraksis å betrakte BPJS som en grunnleggende styringsplikt, snarere enn noe man tenker på i etterkant.

VANLIGE SPØRSMÅL

Er BPJS Kesehatan det samme som BPJS Ketenagakerjaan? Nei. BPJS Kesehatan er en nasjonal helseforsikring som dekker medisinsk behandling. BPJS Ketenagakerjaan er en arbeidsrelatert trygdeordning som dekker risikoer knyttet til arbeid og inntekt. To organisasjoner, to formål.

Dekker BPJS Kesehatan arbeidsulykker? Nei. En arbeidsulykke dekkes av JKK i BPJS Ketenagakerjaan. BPJS Kesehatan dekker generell helsehjelp, mens utgifter knyttet til arbeidsulykker er en egen sak.

Trenger utlendinger BPJS i Indonesia? Utenlandske statsborgere som arbeider i Indonesia i minst seks måneder, er forpliktet til å melde seg inn. Den konkrete fremgangsmåten avhenger fortsatt av arbeidsstatus, arbeidsgiverens registrering og ditt lokale BPJS-kontor.

Trenger en KITAS-innehaver BPJS? Hvis KITAS-tillatelsen er knyttet til en formell ansettelse som oppfyller kravet om seks måneders varighet, så ja, da gjelder vanligvis begge ordningene. En KITAS-tillatelse i seg selv gir ikke automatisk rett til dekning; det er arbeidsforholdet som utløser plikten.

Kan privat forsikring erstatte BPJS? Nei. Privat forsikring gir større komfort, raskere behandling og bredere tilgang, men berettigede arbeidstakere må fortsatt være registrert i BPJS. Privat forsikring utfyller BPJS; den erstatter den ikke.

Hvem betaler BPJS i Indonesia? Vanligvis deler arbeidsgiveren og arbeidstakeren kostnadene, der arbeidsgiveren bærer den største delen. Noen ordninger, som JKK, JKM og JKP, finansieres i sin helhet av arbeidsgiveren eller staten, slik at de ikke går ut over arbeidstakerens nettolønn.

Hva skjer hvis et selskap ikke registrerer sine ansatte? Selskapet risikerer skriftlige advarsler, bøter og nektelse av visse offentlige tjenester, og det kan bli aktuelt med strengere rettslige sanksjoner ved alvorlige brudd på regelverket.

Kan frilansere melde seg inn i BPJS? Ja, ofte uavhengig av hverandre, avhengig av hvilken kategori de tilhører. Uformelt sysselsatte og selvstendig næringsdrivende er ikke utelukket fra systemet.

Hva er BPJAMSOSTEK? Det er kallenavnet på BPJS Ketenagakerjaan, organet som forvalter arbeidsrelatert sosialforsikring, herunder JKK, JKM, JHT, JP og JKP.

Hva er forskjellen mellom JHT og JP? JHT er en aldersspareordning som du til slutt får utbetalt som et engangsbeløp, for eksempel etter at du har sagt opp jobben. JP er en pensjon som gir deg en månedlig pensjonsytelse når du oppfyller vilkårene. JHT er en sparepott; JP er en lønn du får senere i livet.

Regler, satser og lønnstak i Indonesia endres ofte. Før du setter opp lønnsutbetalinger eller registrerer deg som arbeidstaker, bør du sjekke de nyeste tallene direkte hos BPJS Kesehatan og BPJS Ketenagakerjaan.

Klar til å søke eller forlenge visumet ditt?

La visumspesialistene våre håndtere søknaden din.