BPJS Ketenagakerjaan a BPJS Kesehatan: jaka jest różnica?

Oto krótka odpowiedź, od razu na wstępie. BPJS Kesehatan obejmuje opiekę zdrowotną, wizyty u lekarzy, kliniki, szpitale i leczenie. BPJS Ketenagakerjaan obejmuje życie zawodowe, takie kwestie jak wypadki przy pracy, oszczędności emerytalne, emeryturę, świadczenie z tytułu śmierci dla rodziny, a nawet zabezpieczenie na wypadek utraty pracy. Na początku to samo słowo – “BPJS” – ale dwie zupełnie różne funkcje. Jedna dba o Twoje zdrowie. Druga chroni Twoje dochody i przyszłość.

Jeśli to już wszystko wyjaśnia, to świetnie. Ale proszę zostać z nami, bo właśnie szczegóły sprawiają ludziom najwięcej kłopotów – zwłaszcza pracownikom zagranicznym, pracodawcom i zespołom HR, którzy próbują ustalić, kto musi się zarejestrować i kto ponosi koszty. Przejdźmy przez to razem, powoli i w przystępny sposób.

Spis treści

Po pierwsze, co w ogóle oznacza skrót “BPJS”?

BPJS można traktować jako indonezyjski system zabezpieczenia społecznego. Kraj zarządza nim za pośrednictwem dwóch odrębnych organów, a właśnie tej kwestii większość artykułów nie wyjaśnia wystarczająco jasno.

Pierwszą instytucją jest BPJS Kesehatan. Jest to krajowy program ubezpieczeń zdrowotnych, stanowiący część szerszego systemu o nazwie JKN (Jaminan Kesehatan Nasional). Jego jedynym zadaniem jest zapewnienie dostępu do opieki zdrowotnej.

Drugą instytucją jest BPJS Ketenagakerjaan, znana również pod nazwą BPJAMSOSTEK. Instytucja ta zajmuje się ubezpieczeniami społecznymi w zakresie zatrudnienia. Zapewnia ochronę przed ryzykiem związanym z pracą i dochodami, a nie z codziennymi chorobami.

Więc ilekroć usłyszysz, jak ktoś mówi: “Muszę załatwić sprawę z BPJS”, twoje pierwsze pytanie powinno brzmieć: który? Ponieważ mylenie tych pojęć to najczęstszy błąd, jaki popełniają ludzie w Indonezji.

Tabela szybkiego porównania

Zanim przejdziemy do szczegółów, spójrzmy na to w zestawieniu. Czasami tabela najlepiej oddaje sedno sprawy.

| Pozycja | BPJS Kesehatan | BPJS Ketenagakerjaan |

| Główny cel | Opieka zdrowotna | Zatrudnienie i ubezpieczenie społeczne |

| Najlepsze dla | Opieka medyczna | Ryzyko związane z pracą i dochodami |

| Okładki | Przychodnie, szpitale, leczenie | JKK, JKM, JHT, JP, JKP |

| Opłacone przez | Pracodawca i pracownik lub osoba fizyczna | Pracodawca i pracownik |

| Czy dotyczy to cudzoziemców? | Zazwyczaj w przypadku uprawnionych mieszkańców i pracowników | Pracownicy zagraniczni zatrudnieni przez co najmniej 6 miesięcy |

| Czy zastępuje prywatne ubezpieczenie? | Nie | Nie |

Zapamiętajcie ten obraz. A teraz przyjrzyjmy się każdemu z nich z bliska.

Czym jest BPJS Kesehatan?

BPJS Kesehatan to indonezyjski państwowy system ubezpieczeń zdrowotnych. Jeśli zachorujesz na grypę, złamiesz kostkę poza godzinami pracy, będziesz potrzebować badania kontrolnego lub będziesz musiał zostać na noc w szpitalu, to właśnie ten program pomoże pokryć związane z tym koszty.

Działa to na zasadzie systemu skierowań, co zaskakuje wielu nowoprzybyłych. Nie wystarczy po prostu wejść do dowolnego dużego szpitala i pokazać swoją kartę. Zamiast tego należy najpierw udać się do przypisanej przychodni podstawowej opieki zdrowotnej, swojej faskes pierwszego stopnia. Może to być ośrodek zdrowia, mała przychodnia lub lekarz rodzinny.

Ochrona ubezpieczeniowa może obejmować również członków Twojej rodziny. Ubezpieczony może zazwyczaj objąć ubezpieczeniem współmałżonka oraz maksymalnie troje dzieci, co jest głównym powodem, dla którego cudzoziemcy z rodzinami pytają o tę opcję. Wiele spraw związanych z tym zagadnieniem załatwia się za pośrednictwem Mobilny JKN w aplikacji, wybierając swoją przychodnię, pobierając numer w kolejce i sprawdzając swój status. Aby ubezpieczenie pozostało aktywne, należy opłacać miesięczną składkę.

Czym jest BPJS Ketenagakerjaan?

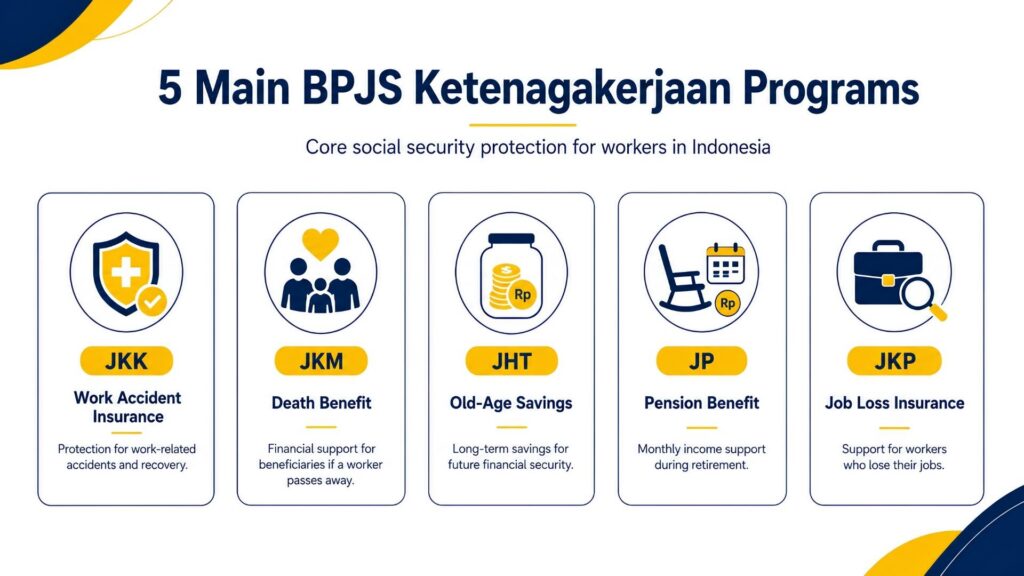

A teraz spójrzmy na drugą stronę medalu. BPJS Ketenagakerjaan, znana również pod nazwą BPJAMSOSTEK, to system ubezpieczeń społecznych związanych z zatrudnieniem. Nie zajmuje się zwykłym przeziębieniem. Dba o poważniejsze zagrożenia związane z pracą: wypadki przy pracy, starzenie się, przejście na emeryturę, śmierć lub utratę pracy. Instytucja ta definiuje pracowników najemnych po prostu jako osoby, które otrzymują pensję, wynagrodzenie lub inne świadczenie od pracodawcy. Jeśli to właśnie Ty, te zabezpieczenia są stworzone właśnie dla Ciebie.

W ramach tej inicjatywy działa pięć programów. Omówię je po kolei, bo w Indonezji skrótów jest mnóstwo i łatwo się w tym pogubić.

JKK – Ubezpieczenie od wypadków przy pracy

JKK wkracza do akcji, gdy podczas pracy dochodzi do nieprzewidzianych zdarzeń. Pracownik fabryki poślizgnął się na mokrej podłodze, kurier miał wypadek, budowlańca spadł z rusztowania – to właśnie obszar działania JKK. Obejmuje on nawet wypadki podczas codziennych dojazdów do i z pracy, a także choroby spowodowane warunkami panującymi w miejscu pracy. Najważniejszym elementem jest ochrona medyczna: leczenie, operacje, leki i rehabilitacja są w całości pokrywane, bez limitu wydatków, aż do momentu wyzdrowienia pracownika.

Równie praktyczne jest rozwiązanie dotyczące świadczeń pieniężnych. W okresie, gdy poszkodowany pracownik nie może zarabiać, firma JKK wypłaca mu zasiłek zastępujący wynagrodzenie w wysokości 100% jego wynagrodzenia przez pierwsze dwanaście miesięcy, a następnie 50% do momentu, aż będzie znów zdolny do pracy.

Przewidziano również zwrot kosztów podróży na leczenie (na przykład do 10 milionów rupii w przypadku podróży samolotem) oraz świadczenie z tytułu niepełnosprawności, jeśli wypadek spowoduje trwałe uszkodzenie ciała, obliczane na podstawie miesięcznego wynagrodzenia pracownika. W przypadku najgorszego scenariusza, gdy wypadek zakończy się śmiercią, rodzina otrzymuje świadczenie z tytułu śmierci, pokrycie kosztów pogrzebu w wysokości 10 milionów rupii oraz to samo stypendium edukacyjne w wysokości do 174 milionów rupii dla dwojga dzieci. BPJS prowadzi nawet program “Powrót do pracy”, który łączy rehabilitację z przekwalifikowaniem, aby wyzdrowiały pracownik mógł ponownie podjąć pracę.

JKM Ubezpieczenia na wypadek śmierci

Program JKM zapewnia świadczenie z tytułu śmierci, które przysługuje w przypadku śmierci pracownika z przyczyn innych niż wypadek przy pracy. W sumie spadkobiercy otrzymują około 42 milionów rupii. Kwota ta składa się z trzech części: jednorazowej wypłaty w wysokości 20 milionów rupii, świadczenia okresowego w wysokości 12 milionów rupii, które w rzeczywistości jest wypłacane jednorazowo, a nie w ratach, oraz 10 milionów rupii przeznaczonych na pokrycie kosztów pogrzebu.

Jednak wsparcie nie ogranicza się wyłącznie do środków pieniężnych. Oprócz tych środków dzieci pracownika mogą otrzymać stypendium edukacyjne w wysokości nawet 174 milionów rupii indonezyjskich, dzielone między maksymalnie dwoje dzieci, pod warunkiem że pracownik był zatrudniony przez co najmniej trzy lata. Dla pogrążonej w żałobie rodziny takie połączenie natychmiastowej pomocy i długoterminowego wsparcia dla dzieci stanowi prawdziwy spokój ducha.

Program oszczędnościowy na starość JHT

JHT działa jak skarbonka, która powoli się zapełnia w tle. Co miesiąc wpłacane są zarówno składki pracownika, jak i pracodawcy, a zgromadzone środki przynoszą zyski z inwestycji na przestrzeni lat. Całą kwotę można wypłacić w całości po ukończeniu przez pracownika 56 lat lub wcześniej, jeśli ulegnie on całkowitej trwałej niezdolności do pracy, umrze lub przestanie pracować – niezależnie od tego, czy nastąpi to w wyniku rezygnacji, zwolnienia, czy też opuszczenia Indonezji na stałe.

Nie zawsze jednak trzeba czekać na pełną wypłatę. Po co najmniej dziesięciu latach uczestnictwa w programie pracownik może wcześniej pobrać część środków: do 30% salda na zakup mieszkania lub do 10% na przygotowanie się do emerytury. Osoba, która została zwolniona, zazwyczaj może ubiegać się o świadczenie po około miesiącu pozostawania bez pracy. Złożenie wniosku jest również proste; większość osób robi to za pośrednictwem aplikacji JMO (Jamsostek Mobile), zamiast stać w kolejce w oddziale.

JP – Bezpieczeństwo emerytalne

JP to miesięczne świadczenie emerytalne. Podczas gdy JHT to kwota ryczałtowa, którą ostatecznie wypłaca się jednorazowo, JP ma na celu zapewnienie stałego dochodu miesiąc po miesiącu po osiągnięciu wieku emerytalnego i jest wypłacane aż do śmierci pracownika. Jest jednak jeden ważny warunek: aby uzyskać pełną miesięczną emeryturę, zazwyczaj trzeba wykazać się co najmniej piętnastoletnim okresem opłacania składek. Jeśli ten okres jest krótszy, zamiast comiesięcznego czeku otrzymuje się zgromadzone składki wraz z odsetkami w formie jednorazowej wypłaty.

Ochrona ta nie dotyczy wyłącznie samego pracownika. Świadczenia z tytułu JP mogą obejmować wdowę lub wdowca, dzieci, a w niektórych przypadkach także pozostałego przy życiu rodzica, dzięki czemu gospodarstwo domowe zachowuje pewien dochód nawet po śmierci członka rodziny. Można to traktować jako długoterminowy odpowiednik JHT – jeden z nich zapewnia zgromadzone oszczędności, a drugi gwarantuje regularne świadczenia na późniejsze lata życia.

JKP – zabezpieczenie na wypadek utraty pracy

JKP to najnowszy program w tej rodzinie, przeznaczony dla pracowników, którzy zostali zwolnieni, a nie dla tych, którzy sami zrezygnowali z pracy, przeszli na emeryturę, stali się całkowicie niezdolni do pracy lub zmarli. Głównym świadczeniem jest pomoc finansowa pozwalająca przetrwać ten okres: 60% miesięcznego wynagrodzenia, wypłacane przez maksymalnie sześć miesięcy, podczas gdy szukasz nowej pracy. Kwota ta jest obliczana na podstawie ostatniego zgłoszonego wynagrodzenia, z górnym limitem wynoszącym 5 milionów rupii. Oprócz środków finansowych otrzymujesz pomoc w ponownym wejściu na rynek pracy: dostęp do ofert pracy, doradztwo zawodowe oraz szkolenia podnoszące kwalifikacje, dzięki którym łatwiej znajdziesz zatrudnienie.

Aby się zakwalifikować, zazwyczaj trzeba opłacać składki przez co najmniej dwanaście miesięcy z ostatnich dwudziestu czterech przed zwolnieniem. A oto sprytny zabieg: program JKP nie powoduje żadnego dodatkowego obniżenia wynagrodzenia. Program jest finansowany przez rząd oraz poprzez realokację istniejących składek, dzięki czemu pracownicy otrzymują tę siatkę bezpieczeństwa bez ponoszenia dodatkowych kosztów.

BPJS Kesehatan a BPJS Ketenagakerjaan: główna różnica

Teoria jest w porządku, ale proste przykłady lepiej zapadają w pamięć. Oto więc różnica w codziennych sytuacjach:

- Złapałeś gorączkę i potrzebujesz zwykłej opieki medycznej → to właśnie BPJS Kesehatan.

- Zraniłeś się w wypadku podczas wykonywania obowiązków służbowych → to znaczy BPJS Ketenagakerjaan (JKK).

- Odchodzisz z pracy i chcesz wypłacić swoje oszczędności emerytalne → to znaczy BPJS Ketenagakerjaan (JHT).

- Potrzebujesz leczenia szpitalnego z powodu czegoś niezwiązanego z pracą → zazwyczaj jest to BPJS Kesehatan.

- Twoja rodzina traci Ciebie i potrzebuje wsparcia → to właśnie BPJS Ketenagakerjaan (JKM).

Najprostsza praktyczna zasada? Jeśli chodzi o Twoje zdrowie i zwykłe koszty opieki medycznej, wybierz program Kesehatan. Jeśli chodzi o Twoją pracę, dochody lub przyszłość, wybierz program Ketenagakerjaan. Granica między nimi zaciera się jedynie w przypadku wypadków, więc pamiętaj: wypadek przy pracy jest pokryty przez Ketenagakerjaan, natomiast wizyta w szpitalu niezwiązana z pracą jest pokryta przez Kesehatan.

Czy cudzoziemcy mają obowiązek przystąpić do BPJS w Indonezji?

To pytanie pojawia się na forach dla emigrantów, więc powiedzmy to sobie szczerze. Sama zasada jest jasna. Cudzoziemcy pracujący w Indonezji osoby zatrudnione przez co najmniej sześć miesięcy mają obowiązek przystąpić do systemu ubezpieczeń społecznych. Jest to tak zwana zasada sześciu miesięcy, co jasno stwierdziły indonezyjskie władze ds. pracy.

Jednak stwierdzenia “zasada jest jasna” i “proces przebiega sprawnie” to dwie różne rzeczy. W praktyce rzeczywisty przebieg sprawy zależy od kilku zmiennych czynników: statusu zatrudnienia, tego, czy pracodawca zarejestrował pracownika, dokumentów imigracyjnych oraz tego, w jaki sposób lokalny oddział BPJS zdecyduje się załatwić sprawę.

Wizy turystyczne, wizy odwiedzające i wizy biznesowe nie są wystarczające; zazwyczaj potrzebne jest odpowiednie zezwolenie na pracę, czyli praca KITAS (zezwolenie na pobyt czasowy) lub program KITAP (zezwolenie na pobyt stały) związane z zatrudnieniem. Pracownik zagraniczny, którego zatrudnienie jest sponsorowane przez indonezyjską firmę, stanowi najbardziej oczywisty przykład osoby objętej tym systemem.

Kto opłaca składki na BPJS?

Porozmawiajmy o tej części, która pojawia się na Twoim odcinku wypłaty. Oba programy są finansowane ze składek, zazwyczaj dzielonych między pracodawcę a pracownika. Zasady mogą ulegać zmianom, a pułapy wynagrodzeń są aktualizowane niemal co roku, dlatego przed sfinalizowaniem listy płac zawsze należy sprawdzić aktualne wartości. Mając to na uwadze, oto praktyczny obraz sytuacji.

Podstawowe informacje dotyczące składek na ubezpieczenie zdrowotne BPJS Kesehatan

W przypadku pracowników zatrudnionych na podstawie umowy o pracę składka na BPJS Kesehatan wynosi zazwyczaj 5% wynagrodzenia. Podział ten jest korzystny dla pracownika: większą część składki pokrywa pracodawca, a pracownik płaci mniejszą część.

W obliczeniach stosowany jest pułap wynagrodzenia, dzięki czemu osoby o bardzo wysokich dochodach nie płacą w nieskończoność coraz wyższych kwot. Jeśli rejestrujesz się samodzielnie jako osoba fizyczna, a nie w ramach zatrudnienia, wybierasz odpowiednią kategorię i opłacasz stałą miesięczną składkę na osobę za siebie i swoją rodzinę.

Podstawowe informacje dotyczące składek na BPJS Ketenagakerjaan

W tym miejscu pojawiają się oficjalne stawki BPJAMSOSTEK. Oto uproszczona wersja dla osób otrzymujących wynagrodzenie:

| Program | Kto płaci | Stawka |

| JKK (wypadek przy pracy) | Pracodawca | 0,24%–1,74% wynagrodzenia, w zależności od poziomu ryzyka w miejscu pracy |

| JKM (zmarł) | Pracodawca | 0,31 TP3T wynagrodzeń |

| JHT (oszczędności emerytalne) | Pracodawca + pracownik | 3,71 TP3T – pracodawca, 21 TP3T – pracownik |

| JP (emerytura) | Pracodawca + pracownik | Pracodawca 2%, pracownik 1% |

| JKP (utrata pracy) | Rząd + reorganizacja | Bez dodatkowych kosztów dla pracownika |

Kilka kwestii, na które warto zwrócić uwagę. JKK nie jest stałą wartością; waha się w przedziale od 0,24% do 1,74% w zależności od stopnia niebezpieczeństwa danej pracy. Praca biurowa plasuje się na dolnym końcu skali; zakład przemysłowy o wysokim ryzyku – na wyższym. JKM wynosi zaledwie 0,3%, ale finansuje świadczenie z tytułu śmierci dla spadkobierców. JHT i JP to dwa programy, które faktycznie pomniejszają Twoją wypłatę, ponieważ pracownik dokłada się do obu z nich.

Jedna liczba, o której warto wiedzieć: przy obliczaniu emerytury stosuje się pułap wynagrodzenia. Od marca 2026 r. pułap ten wzrósł do 11 086 300 Rp miesięcznie (wzrost w stosunku do 10 547 400 Rp w poprzednim roku). Co to oznacza w praktyce? Jeśli zarabiasz więcej niż wynosi pułap, Twoja składka na ubezpieczenie JP jest nadal obliczana na podstawie tego pułapu, a nie pełnej kwoty wynagrodzenia. Tak więc menedżer zarabiający 15 milionów rupii nie płaci składki JP od całej kwoty; obliczenia kończą się na pułapie. Pułap ten jest corocznie weryfikowany, co właśnie sprawia, że działy kadr muszą zachować czujność.

Czy prywatne ubezpieczenie może zastąpić BPJS?

Krótka odpowiedź brzmi: nie, nie dotyczy to uprawnionych pracowników. To sprawia kłopoty wielu dobrze opłacanym emigrantom, którzy mają już atrakcyjną międzynarodową polisę.

Rzecz w tym, że prywatne ubezpieczenie jest świetne pod względem tego, co oferuje: ładniejsze pokoje, szybsza obsługa, większy wybór szpitali, bezpośredni dostęp do specjalistów, a czasem także ochrona ubezpieczeniowa obowiązująca za granicą.

Wielu emigrantów chętnie łączy prywatny plan ubezpieczeniowy z ubezpieczeniem publicznym, traktując BPJS jako podstawę, a prywatne ubezpieczenie jako dodatkowy komfort i szybkość obsługi. Jednak wykupienie prywatnego ubezpieczenia nie zwalnia cię z obowiązku prawnego. Jeśli jesteś uprawnionym pracownikiem, nadal musisz zarejestrować się w BPJS. Prywatne ubezpieczenie stanowi dodatkową ochronę; nie znosi ono jednak w sposób dorozumiany wymogu, który je poprzedza.

Który program BPJS jest Ci potrzebny?

Różni ludzie, różne odpowiedzi. Znajdź wiersz odpowiadający Twojej sytuacji.

| Twoja sytuacja | Prawdopodobnie konieczne będzie BPJS |

| Pracownik zagraniczny zatrudniony na okres co najmniej 6 miesięcy | Zarówno BPJS Kesehatan, jak i BPJS Ketenagakerjaan |

| Pracownik z Indonezji | Oba |

| Firma poszukująca pracowników | Zarejestruj pracowników w obu systemach |

| Freelancer lub pracownik nieformalny | Można rejestrować się samodzielnie, w zależności od kategorii |

| Turysta lub osoba przebywająca na krótkim pobycie | Zazwyczaj prywatne ubezpieczenie podróżne, a nie BPJS |

| Emeryt bez statusu zatrudnienia | Dokładnie sprawdź, czy spełniasz warunki |

Warto zauważyć, że większość osób pracujących wybiera opcję “oba”. W Indonezji jest to norma dla każdego, kto ma formalne zatrudnienie. Nie pominięto też freelancerów i osób pracujących na rynku nieformalnym; często mogą oni zarejestrować się samodzielnie, w zależności od kategorii, do której należą. A co z turystą, który przyjeżdża tu na wakacje? Dla niego lepszym rozwiązaniem jest ubezpieczenie podróżne, ponieważ wymóg sześciomiesięcznego stażu pracy po prostu ich nie dotyczy.

Typowe błędy, których należy unikać

Z biegiem lat te same nieliczne potknięcia wciąż sprawiają ludziom kłopoty. Nie dołączaj do ich grona.

- Uważając, że te dwie rzeczy to jedno i to samo. Łączy je tylko nazwa – nic więcej. Jedno to ubezpieczenie zdrowotne, drugie to ubezpieczenie społeczne związane z zatrudnieniem.

- Zakładając, że osoba jest zdrowa, BPJS pokrywa koszty związane z wypadkami przy pracy. Nie. Wypadek przy pracy jest rozpatrywany przez JKK w ramach BPJS Ketenagakerjaan, a nie w ramach Twojego zwykłego ubezpieczenia zdrowotnego.

- Myślenie, że prywatna polisa zwalnia cię z obowiązku posiadania ubezpieczenia BPJS. W przypadku uprawnionych pracowników nigdy tak nie jest.

- Zaniedbanie rejestracji pracowników zagranicznych po przekroczeniu przez nich limitu czasu trwania zatrudnienia. Zegar zaczyna tykać, a ignorowanie tego faktu grozi problemami z przestrzeganiem przepisów.

- Korzystanie z nieaktualnych stawek lub starych nazw programów. Wartości takie jak limit wynagrodzenia uprawniającego do emerytury zmieniają się co roku, a nazwy programów ulegają zmianie. Powoływanie się na dane z zeszłego roku to niepozorny sposób na popełnienie błędu w rozliczeniu wynagrodzeń.

Jak pracodawcy mogą zapewnić zgodność z przepisami

Jeśli prowadzisz firmę, zwłaszcza taką, która… PT PMA Jeśli prowadzisz firmę z kapitałem zagranicznym działającą w ramach lokalnej struktury organizacyjnej, ta część jest przeznaczona dla Ciebie i Twojego zespołu HR. Pracodawcy mają obowiązek zarejestrować zarówno siebie, jak i swoich pracowników w BPJS oraz dostarczyć kompletne dane dotyczące pracowników i ich rodzin. Nie jest to opcjonalne i nie wystarczy to zrobić tylko raz, zaznaczając odpowiednie pole.

Prawidłowa procedura zapewnienia zgodności z przepisami wygląda następująco: należy niezwłocznie zarejestrować firmę i jej pracowników po spełnieniu przez nich odpowiednich warunków. W każdym cyklu należy prawidłowo obliczać składki pracownicze i pracodawcze, stosując aktualne stawki oraz właściwe pułapy wynagrodzeń. Należy terminowo dokonywać comiesięcznych płatności. Należy aktualizować dokumentację przy każdym nowym zatrudnieniu oraz prawidłowo wyrejestrowywać pracownika z ubezpieczenia w przypadku rezygnacji. Należy dbać o porządek w dokumentacji na każdym etapie, ponieważ organy regulacyjne coraz częściej weryfikują dane BPJS w oparciu o inne zgłoszenia.

Po co więc tak bardzo się starać? Ponieważ kary są dotkliwe. Firmy, które nie przestrzegają przepisów, mogą zostać ukarane pisemnymi upomnieniami, grzywnami oraz odmową dostępu do niektórych usług publicznych, a w poważnych przypadkach prawo przewiduje znacznie surowsze sankcje. Dla przedsiębiorstwa z kapitałem zagranicznym, które traktuje Indonezję jako swoją regionalną bazę, traktowanie BPJS jako podstawowego obowiązku w zakresie ładu korporacyjnego, a nie jako kwestii drugorzędnej, jest po prostu rozsądnym posunięciem biznesowym.

FAQ

Czy BPJS Kesehatan to to samo co BPJS Ketenagakerjaan? Nie. BPJS Kesehatan to krajowy system ubezpieczeń zdrowotnych zapewniający opiekę medyczną. BPJS Ketenagakerjaan to system ubezpieczeń społecznych związanych z zatrudnieniem, chroniący przed ryzykiem związanym z pracą i dochodami. Dwie instytucje, dwa cele.

Czy BPJS Kesehatan pokrywa koszty wypadków przy pracy? Nie. Wypadek przy pracy jest objęty ubezpieczeniem JKK w ramach BPJS Ketenagakerjaan. BPJS Kesehatan zajmuje się ogólną opieką zdrowotną, natomiast koszty związane z wypadkami przy pracy stanowią odrębną kwestię.

Czy cudzoziemcy muszą posiadać ubezpieczenie BPJS w Indonezji? Obywatele innych państw pracujący w Indonezji przez co najmniej sześć miesięcy mają obowiązek przystąpienia do systemu. Konkretna procedura zależy jednak od statusu zatrudnienia, rejestracji pracodawcy oraz lokalnego oddziału BPJS.

Czy osoba posiadająca kartę KITAS musi posiadać ubezpieczenie BPJS? Jeśli zezwolenie KITAS wiąże się z formalnym zatrudnieniem spełniającym wymóg sześciomiesięcznego okresu, to tak, zazwyczaj mają zastosowanie oba programy. Samo zezwolenie KITAS nie zapewnia automatycznie objęcia ubezpieczeniem; to właśnie warunek zatrudnienia powoduje powstanie obowiązku ubezpieczenia.

Czy prywatne ubezpieczenie może zastąpić BPJS? Nie. Prywatne ubezpieczenie zapewnia większy komfort, szybszą obsługę i szerszy dostęp do usług, ale uprawnieni pracownicy nadal muszą być zarejestrowani w systemie BPJS. Prywatne ubezpieczenie stanowi uzupełnienie systemu BPJS; nie zastępuje go.

Kto opłaca składki na BPJS w Indonezji? Zazwyczaj koszty dzielą między siebie pracodawca i pracownik, przy czym większą część ponosi pracodawca. Niektóre programy, takie jak JKK, JKM i JKP, są finansowane w całości przez pracodawcę lub rząd, więc nie zmniejszają one wynagrodzenia netto pracownika.

Co się stanie, jeśli firma nie zarejestruje swoich pracowników? Przedsiębiorstwu grożą pisemne upomnienia, grzywny oraz odmowa dostępu do niektórych usług publicznych, a w przypadku poważnych naruszeń przepisów możliwe są surowsze sankcje prawne.

Czy freelancerzy mogą się zarejestrować w BPJS? Tak, często niezależnie, w zależności od kategorii, do której należą. Pracownicy nieformalni i samozatrudnieni nie są wykluczeni z systemu.

Czym jest BPJAMSOSTEK? To potoczna nazwa BPJS Ketenagakerjaan, instytucji zarządzającej systemem ubezpieczeń społecznych dla pracowników, obejmującym programy JKK, JKM, JHT, JP i JKP.

Jaka jest różnica między JHT a JP? JHT to program oszczędnościowy na starość, z którego środki wypłaca się w formie ryczałtu, na przykład po odejściu z pracy. JP to emerytura, w ramach której po spełnieniu warunków otrzymuje się comiesięczne świadczenie emerytalne. JHT to zgromadzony kapitał; JP to comiesięczna wypłata na późniejsze lata życia.

Przepisy, stawki i limity wynagrodzeń w Indonezji często ulegają zmianom. Przed sporządzeniem listy płac lub zarejestrowaniem się jako pracownik należy bezpośrednio zweryfikować aktualne dane w BPJS Kesehatan i BPJS Ketenagakerjaan.

Gotowy do złożenia wniosku lub przedłużenia wizy?

Pozwól naszym specjalistom wizowym zająć się Twoją aplikacją.

KITAS dla pracowników a KITAS dla inwestorów w Indonezji: Który z nich będzie Ci potrzebny w 2026 roku?

Czytaj więcej

Jakiej wizy potrzebują cudzoziemcy, aby prowadzić klub społeczny w Indonezji?

Czytaj więcej