Obligaciones fiscales de las empresas PT PMA en Indonesia en 2026

Si acabas de constituir una PT PMA o tienes pensado hacerlo, esta guía está pensada para ti. Tanto si eres un inversor extranjero, como si eres director de una empresa de capital extranjero o un miembro del equipo financiero que intenta averiguar qué es lo que realmente te exige el sistema fiscal de Indonesia, estás en el lugar adecuado.

Esta es la respuesta breve que necesitas ahora mismo: un PT PMA debe ocuparse del impuesto sobre sociedades, de una serie de retenciones mensuales, del IVA si estás registrado como PKP (empresario sujeto a impuestos), de la declaración fiscal anual y, en ocasiones, de la documentación sobre precios de transferencia. Eso es lo esencial.

Pero los detalles son importantes, y cometer errores en ellos supone un coste económico real. La normativa fiscal en Indonesia cambia con frecuencia, por lo que siempre debes consultar tu situación concreta con un asesor fiscal autorizado o una asesoría fiscal colegiada.

Índice

Resumen rápido: ¿Qué impuestos debe pagar una empresa de la PMA a tiempo parcial?

| Obligación | Cuándo se aplica | Frecuencia de presentación |

| Impuesto sobre la renta de las sociedades / PPh Badan | La empresa obtiene un beneficio imponible | Anual |

| PPh 25 | Pagos mensuales a cuenta del impuesto sobre la renta de las sociedades (CIT) | Mensual |

| PPh 29 | Recargo anual del CIT cuando las cuotas pagadas no cubren la deuda final | Anual (antes de presentar la declaración del SPT) |

| PPh 21 | La empresa cuenta con empleados | Mensual |

| PPh 23 | Pagos a proveedores locales por servicios, alquileres y derechos de autor | Mensual |

| PPh 26 | Pagos a terceros extranjeros | Mensual |

| IVA / PPN | La empresa está registrada como PKP | Mensual |

| PBB (Impuesto sobre bienes inmuebles) | La empresa es propietaria o utiliza terrenos o edificios sujetos a impuestos | Anual o previa notificación |

| Bea Meterai (impuesto de timbre) | Determinados documentos oficiales y contratos | Por documento |

| Documentación sobre precios de transferencia | Operaciones con partes vinculadas | Anual o previa solicitud |

¿Se grava de forma diferente una PT PMA respecto a una PT local?

Las mismas obligaciones fiscales básicas que las empresas locales

Hay algo de lo que muchos inversores extranjeros no se dan cuenta hasta que ya están metidos de lleno en el papeleo: una PT PMA es una entidad jurídica totalmente indonesia. Eso significa que, por lo general, se rige por las mismas normas fiscales indonesias que cualquier PT (sociedad de responsabilidad limitada) local. Indonesia utiliza un sistema de autoliquidación; tu empresa es responsable de calcular, pagar y declarar sus propias obligaciones fiscales en cada periodo.

La DJP (Dirección General de Impuestos) trata a tu empresa de propiedad extranjera de la misma manera que a una de propiedad nacional en lo que respecta a la estructura básica de presentación de informes. No obstante, la DJP puede emitir una resolución de liquidación tributaria (SKPKB o Surat Ketetapan Pajak Kurang Bayar) tras una inspección fiscal, o un aviso de recaudación tributaria (Surat Tagihan Pajak / STP) si no se presentan las declaraciones o se ha pagado un importe inferior al debido.

Pero las empresas de capital extranjero se enfrentan a dificultades adicionales

Ese principio de “las mismas normas” tiene sus límites. Una PT PMA suele presentar complicaciones que una PT puramente local no aborda:

- Dividendos de los accionistas extranjeros, los pagos a una empresa matriz o a un inversor extranjero dan lugar a la retención fiscal prevista en el artículo 26

- Comisiones por servicios transfronterizos, si pagas a una empresa extranjera por servicios de gestión, informáticos o técnicos, lo que da lugar a obligaciones de retención

- Aplicación de los convenios fiscales, si existe un tratado entre Indonesia y el país de su accionista, es posible que pueda acogerse a un tipo impositivo reducido, pero solo si presenta la documentación adecuada (Formulario DGT)

- Precios de transferencia, las transacciones entre su PT PMA y las partes vinculadas en el extranjero deben realizarse en condiciones de plena competencia y estar debidamente documentadas

- Riesgo de establecimiento permanente, si tu empresa matriz extranjera se implica demasiado en las operaciones, podría considerarse un BUT (establecimiento permanente) en Indonesia

Piénsalo de esta manera: la base impositiva es la misma, pero se ha añadido un nivel adicional destinado específicamente a las empresas con vínculos en el extranjero.

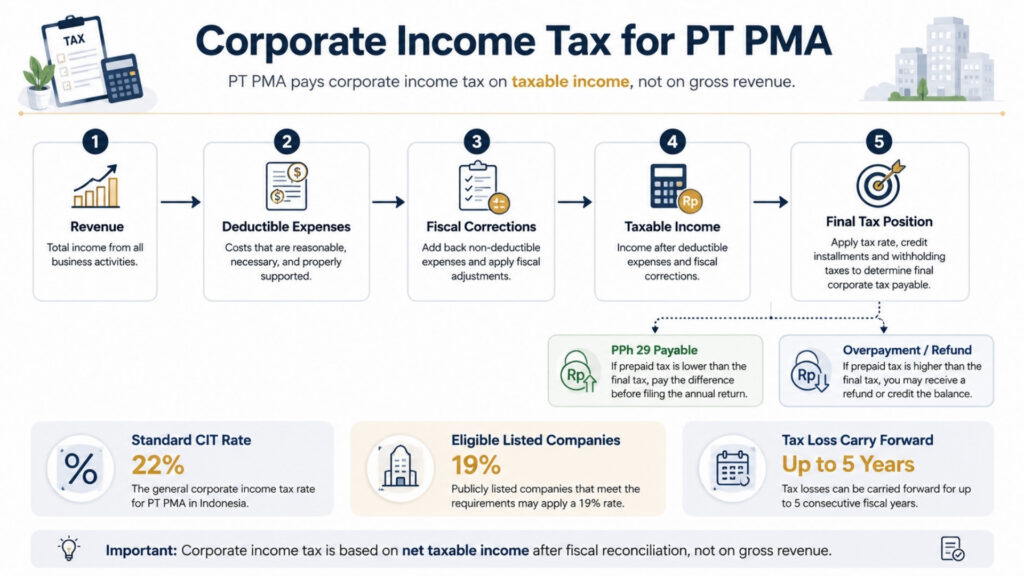

Impuesto sobre sociedades para las PT PMA

El tipo impositivo estándar del impuesto sobre sociedades

El tipo impositivo estándar del impuesto sobre sociedades en Indonesia es de 22% sobre la base imponible neta, no sobre los ingresos brutos, lo cual es una distinción importante. Solo se paga el impuesto de sociedades sobre lo que queda tras deducir de los ingresos los gastos empresariales admisibles.

Si tu PT PMA es una sociedad cotizada que cumple los requisitos mínimos de cotización en bolsa, podrías tener derecho a una reducción del tipo impositivo 3%, lo que reduciría tu tipo impositivo efectivo del impuesto de sociedades a 19%.

Cómo se calcula realmente la base imponible

Aquí es donde muchos inversores extranjeros se equivocan. El beneficio contable y el beneficio fiscal no son lo mismo.

He aquí una forma sencilla de entenderlo: tu contable elabora los estados financieros siguiendo las normas de contabilidad mercantil. La legislación fiscal indonesia también se rige por el principio de devengo; los ingresos se contabilizan cuando se obtienen y los gastos, cuando se producen, independientemente de cuándo se produzca realmente el movimiento de efectivo.

Sin embargo, la DJP tiene sus propias normas sobre qué gastos son deducibles y cuáles no. Esa diferencia entre la contabilidad mercantil y el tratamiento fiscal se resuelve mediante una conciliación fiscal (rekonsiliasi fiskal), que debes realizar cada año antes de poder presentar tu declaración de la renta anual.

Entre los gastos no deducibles más habituales se incluyen los gastos de representación sin la documentación adecuada, determinadas multas y sanciones, y los gastos personales que se han mezclado con la contabilidad de la empresa, algo que ocurre con más frecuencia de lo que a nadie le gusta admitir. Las pérdidas fiscales pueden trasladarse a ejercicios posteriores durante un máximo de cinco años, según la normativa habitual.

Desgravaciones fiscales para pequeñas empresas y el régimen fiscal definitivo 0,5%

Hay que tener en cuenta dos aspectos importantes. En primer lugar, las pequeñas empresas cuya facturación anual no supere los 50 mil millones de IDR pueden beneficiarse de una bonificación 50% en el impuesto sobre sociedades, pero solo sobre la parte de la base imponible correspondiente a la facturación de hasta 4,8 mil millones de IDR.

En segundo lugar, una PT PMA no debe dar por sentado que puede acogerse al régimen fiscal definitivo 0.5% simplemente porque su volumen de negocio siga siendo inferior a 4.8 mil millones de IDR. Algunas empresas contribuyentes con un volumen de negocio bruto de hasta 4.8 mil millones de IDR pueden acogerse a este régimen, pero la elegibilidad depende de cada caso concreto y está sujeta a un plazo limitado. La condición de contribuyente de la empresa, su actividad empresarial, la fecha de registro y la opción de tratamiento fiscal elegida pueden influir en el resultado. Confírmelo siempre con un asesor fiscal antes de aplicar el tipo 0,5% en cualquier cálculo fiscal.

Plazo límite para la presentación de la declaración anual del impuesto de sociedades

La declaración anual del impuesto sobre sociedades, denominada Informe anual de la entidad, debe presentarse a más tardar cuatro meses después de que finalice su ejercicio fiscal. Para las empresas que utilizan el año natural (de enero a diciembre), ese plazo es 30 de abril. Para presentar la declaración, necesitarás tus estados financieros (y los estados auditados cuando sea obligatorio por ley), tu conciliación fiscal y los registros de todos los pagos anticipados de impuestos realizados durante el año.

Obligaciones fiscales mensuales para las empresas PT PMA

Aquí es donde se concentra la mayor parte del trabajo diario. Piensa en las obligaciones fiscales mensuales como una suscripción que no puedes cancelar; se renuevan cada mes, tengas ingresos o no.

PPh 21 para empleados

Si tu PT PMA tiene empleados, ya sean locales o expatriados, estás obligado a retener el impuesto sobre la renta de sus salarios cada mes y a declararlo. Esto es PPh 21. La declaración mensual correspondiente a las retenciones de los empleados y de las personas físicas extranjeras es la SPT Masa del Impuesto sobre la Renta de las Personas Físicas (PPh) 21/26, que se presentan cada mes a través de Coretax.

Necesitarás los números NPWP de los empleados (o el NIK para aquellos que no dispongan de NPWP), los registros de nóminas que coincidan con tus cotizaciones a la Seguridad Social (BPJS) y una presentación de informes regular a través de Coretax. Según la PMK-168/2023, el cálculo de la retención mensual utiliza ahora el método de la tasa efectiva (TER), en lugar del antiguo enfoque basado en la estimación de los ingresos netos.

PPh 23 para los pagos por servicios locales

Cada vez que su PT PMA pague a un proveedor local por servicios, regalías o el alquiler de activos distintos de terrenos y edificios —como maquinaria o vehículos—, es posible que deba retener el PPh 23 de dicho pago. El alquiler de terrenos y edificios suele tratarse por separado en virtud del artículo 4, apartado 2, de la Ley del Impuesto sobre la Renta, por lo que no incluyas el alquiler de oficinas en el PPh 23 sin comprobar primero el objeto del impuesto.

La retención del PPh 23 correspondiente a los pagos por servicios locales se consolida junto con otras retenciones fiscales en el SPT Masa Unificación, la declaración mensual unificada de retenciones en origen que se presenta a través de Coretax. Comprueba la situación fiscal de tu proveedor; algunos están exentos, otros tienen tipos impositivos diferentes. El incumplimiento de esta obligación es una de las deficiencias más habituales en materia de cumplimiento normativo por parte de las nuevas PMA de PT.

PPh 25: cuotas mensuales del impuesto sobre sociedades

Si el importe total del impuesto anticipado es inferior al importe final del impuesto sobre sociedades anual que se debe pagar, la diferencia restante se suele contabilizar como PPh 29, es decir, como impuesto sobre sociedades anual no abonado. Este importe debe abonarse antes de presentar la declaración anual del impuesto sobre sociedades. Por este motivo, es necesario comprobar conjuntamente los pagos mensuales a cuenta del PPh 25, los créditos por retenciones en origen y la conciliación fiscal de fin de año antes de la presentación.

Por el contrario, si tus cuotas del PPh 25 superan tu obligación tributaria anual real, te encontrarás en una situación de pago en exceso en tu declaración del impuesto de sociedades. Ese pago en exceso puede compensarse con otras obligaciones fiscales mediante un «pemindahbukuan» (transferencia contable) o reclamarse mediante una solicitud formal de devolución de impuestos a la DJP. Cualquiera de las dos opciones requiere documentación justificativa, por lo que conviene mantener organizados los registros de pago y los cálculos de las cuotas a lo largo del año.

PPh 26 para pagos a terceros extranjeros

Aquí es donde el cumplimiento de la normativa PT PMA se vuelve más complejo que en el caso de las empresas locales. Cuando tu empresa paga dividendos a un accionista extranjero, intereses de un préstamo concedido por un prestamista extranjero, regalías a un titular de marca extranjero o comisiones de gestión a una empresa matriz, debes retener el PPh 26 a un tipo predeterminado del 20%.

Sin embargo, y esto es importante, si existe un convenio de doble imposición (CDI) entre Indonesia y el país del beneficiario, es posible que puedas acogerte a un tipo impositivo reducido en virtud de dicho convenio. No obstante, no puedes aplicar el tipo más bajo por tu cuenta.

En el caso de los ingresos pasivos, como dividendos, intereses y regalías, el beneficiario extranjero debe ser el titular efectivo de dichos ingresos y debe presentar un Certificado de Domicilio (CoD) autenticado, que se remitirá a la DJP mediante el Formulario DGT. Sin un CoD o un Formulario DGT válido aceptado por la DJP, se aplica el tipo impositivo por defecto del 20%, sin excepciones. El concepto de titularidad efectiva es relevante: si la parte extranjera es una estructura de canalización o de tenencia en lugar del verdadero propietario económico, se puede denegar el beneficio del convenio, incluso si se presenta el Formulario DGT.

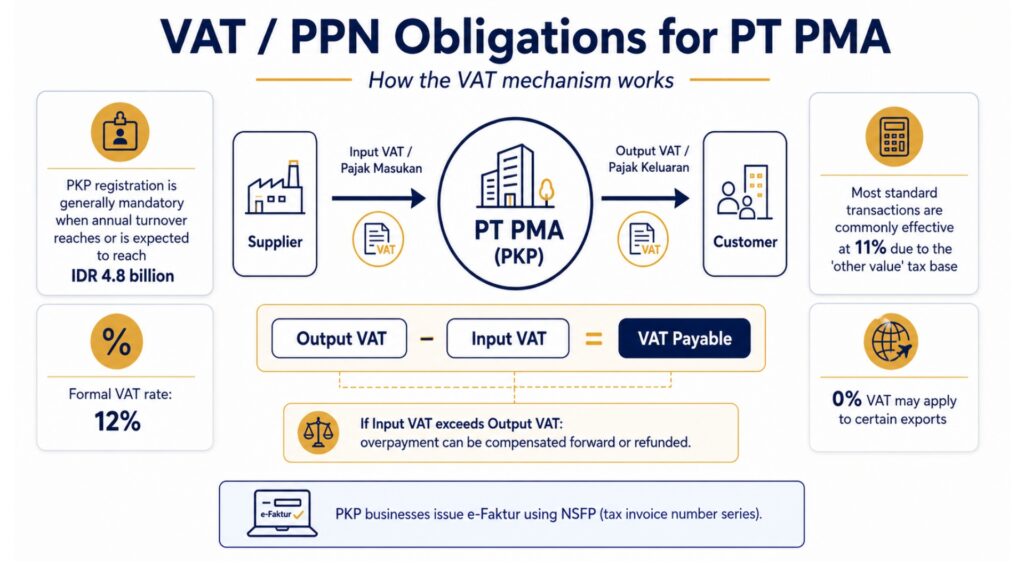

Obligaciones en materia de IVA / PPN para las empresas PT PMA

Cuándo debe registrarse una PT PMA como PKP

Una vez que la facturación anual de tu PT PMA alcance o se prevea que alcance los 4.8 mil millones de IDR, estarás obligado a registrarte como PKP (Pengusaha Kena Pajak), es decir, como empresario sujeto a impuestos. Tras el registro, deberás recaudar el IVA de tus ventas y podrás solicitar la devolución del IVA que hayas pagado en tus compras empresariales. Las empresas que se encuentran en una fase inicial de su actividad también pueden registrarse de forma voluntaria antes de alcanzar ese umbral si resulta conveniente desde el punto de vista empresarial.

El tipo del IVA vigente en Indonesia

Aquí es donde incluso los profesionales con experiencia en finanzas se quedan desconcertados. La situación en Indonesia… El tipo impositivo oficial del IVA es del 12%. Sin embargo, la mayoría de los bienes y servicios siguen estando sujetos, en la práctica, a un impuesto del 11% debido a un mecanismo denominado DPP: Otro valor (base imponible de otro valor), una base imponible estimada que se aplica a la mayoría de las transacciones estándar en lugar del valor total de la transacción. El tipo efectivo 12% solo se aplica a determinados bienes de lujo. Las exportaciones de bienes y algunos servicios están exentas de IVA. A la hora de elaborar modelos financieros o fijar los precios de sus servicios, utilice 11% como hipótesis de trabajo para la mayoría de las transacciones B2B estándar, pero consulte con su asesor fiscal para conocer la situación específica de su tipo de negocio.

Facturas con IVA, IVA soportado y errores habituales

Una vez que seas un PKP, deberás emitir facturas fiscales, denominadas «e-Faktur», por cada venta sujeta a impuestos. Estas deben emitirse a través del sistema «e-Faktur» de la DJP utilizando un NSFP (Nomor Seri Faktur Pajak, o serie de números de factura fiscal) asignado por la DJP. El Pajak Keluaran (IVA repercutido), es decir, lo que cobras a los clientes, menos el Pajak Masukan (IVA soportado), es decir, lo que has pagado a tus proveedores PKP, equivale a lo que debes ingresar al Estado cada mes.

Si el IVA soportado supera al IVA repercutido en un período determinado, se produce un excedente de IVA. Dicho excedente puede trasladarse al período siguiente o reclamarse mediante una solicitud formal de devolución del IVA que, si se aprueba, da lugar a que la DJP emita un SKPLB (Surat Ketetapan Pajak Lebih Bayar), la resolución oficial sobre el pago en exceso que autoriza la devolución.

¿Cuál es el error más grave en materia de IVA? No respetar el plazo de emisión de la factura. Las deducciones del IVA soportado pueden ser rechazadas si la factura no se ha emitido a tiempo o no cumple los requisitos técnicos. Un solo campo que falte en una factura electrónica (e-Faktur) puede invalidar una deducción por valor de millones de rupias.

Otros impuestos y cuestiones de cumplimiento normativo

Artículo 4, apartado 2: Impuesto sobre la renta final abarca determinadas operaciones sujetas a tributación definitiva, los ingresos por alquiler de terrenos y edificios, los servicios de construcción y algunas otras partidas. Los tipos varían según la categoría, y estos impuestos son definitivos, lo que significa que no se puede volver a deducir la base imponible en la declaración anual.

PBB (Impuesto sobre bienes inmuebles) Actualmente se recauda como un impuesto regional con arreglo a la normativa PBB-P2, con un tipo máximo del 0,51 TP3T, en función de la normativa de cada gobierno regional. La base imponible se calcula a partir del NJOP (Nilai Jual Objek Pajak, o valor de venta catastral). Cabe destacar que Normas sectoriales de la PBB se aplican a determinados sectores, entre ellos la minería, el petróleo y el gas, las plantaciones y las explotaciones forestales, que se rigen por disposiciones específicas del Gobierno central en materia de PBB, en lugar del marco regional PBB-P2.

Si su PT PMA opera en alguno de estos sectores, las normas, los tipos impositivos y los canales de presentación aplicables en materia de PBB difieren del proceso fiscal regional estándar. Si su PT PMA transfiere derechos sobre terrenos o edificios, también puede aplicarse el BPHTB (impuesto sobre la transferencia de derechos sobre terrenos y edificios) a un tipo máximo de 5% sobre el valor de la transacción que supere un umbral determinado.

Bea Meterai (impuesto de timbre) Se aplica una tasa de 10 000 IDR a los contratos, acuerdos y determinados documentos oficiales que superen los valores especificados. Es fácil olvidarlo, pero resulta sorprendentemente importante en caso de auditorías y litigios.

Impuestos locales y regionales (PBJT) En determinados sectores, como el hotelero, la restauración, los locales de ocio y las empresas de servicios locales, es posible que deban pagar impuestos adicionales a los gobiernos regionales en virtud de la Ley de Impuestos y Retribuciones Regionales. Esto es independiente de las obligaciones fiscales nacionales y puede pillar desprevenidas a las empresas de tamaño medio (PMA) dedicadas al sector hostelero.

PPh 22, IVA de importación y derechos de aduana

Si su empresa PT PMA importa mercancías a Indonesia, el cumplimiento de las obligaciones fiscales va más allá del impuesto sobre sociedades y del IVA. Las operaciones de importación pueden estar sujetas a derechos de aduana (Bea Masuk), al IVA de importación (PPN impor), al PPnBM (impuesto sobre la venta de artículos de lujo) en el caso de determinados artículos de lujo y al impuesto sobre la renta del artículo 22 (PPh 22). Estos importes suelen gestionarse durante el despacho de aduana, pero siguen afectando a sus registros fiscales y a la conciliación fiscal anual.

Esto es especialmente importante para las PMA de PT en los sectores del comercio, la industria manufacturera, la construcción, la hostelería y el comercio minorista. Conserva los documentos aduaneros, las declaraciones de importación y los comprobantes de pago de impuestos (códigos de facturación), facturas comerciales de proveedores extranjeros, así como los contratos con dichos proveedores, agrupados en un mismo expediente. La factura comercial es el documento principal que utilizan las aduanas para determinar el valor imponible, y su contable también la necesitará para conciliar los costes de importación, el IVA soportado (Pajak Masukan), el valor de las existencias y el impuesto sobre la renta anticipado al cierre del ejercicio. La falta de facturas comerciales o la presencia de facturas incoherentes pueden generar discrepancias entre los registros aduaneros y las declaraciones fiscales, lo que suele ser motivo de auditoría fiscal.

Plazos de presentación de declaraciones fiscales para las empresas de inversión extranjera (PT PMA)

| Declaración de la renta | Plazo de presentación |

| Declaración anual del impuesto de sociedades (SPT Tahunan Badan) | 4 meses después del cierre del ejercicio fiscal (30 de abril para las empresas que siguen el año natural) |

| PPh 21 / 26 (retención en origen de los asalariados / retención en origen de los extranjeros) | El día 20 del mes siguiente |

| PPh 23 / 26 (servicios / retención en origen para el extranjero) | El día 20 del mes siguiente |

| PPh 25 (cuota mensual del impuesto de sociedades) | El día 20 del mes siguiente |

| Artículo 4, apartado 2: Impuesto sobre la renta final | El día 20 del mes siguiente |

| IVA / PPnBM | A finales del mes siguiente |

Los plazos de pago y de presentación no coinciden; se trata de una diferencia práctica que confunde a muchos PMA a tiempo parcial. A continuación se ofrece un desglose más claro:

| Tipo de impuesto | Fecha límite de pago | Plazo de presentación |

| PPh 21 / 26 | Por lo general, antes del día 15 del mes siguiente | Antes del día 20 del mes siguiente |

| PPh 23 / 26 | Por lo general, antes del día 15 del mes siguiente | Antes del día 20 del mes siguiente |

| PPh 25 | Por lo general, antes del día 15 del mes siguiente | Antes del día 20 del mes siguiente |

| Artículo 4, apartado 2: Impuesto definitivo | Por lo general, antes del día 15 del mes siguiente | Antes del día 20 del mes siguiente |

| IVA / PPN | Antes de presentar la declaración del IVA | A finales del mes siguiente |

| Impuesto sobre la renta de las personas jurídicas (CIT) anual / SPT anual de las personas jurídicas | Antes de presentar la declaración anual | 4 meses después del cierre del ejercicio fiscal |

El retraso en el pago conlleva recargos por intereses que se calculan en función del tipo de interés mensual aplicable establecido por el Ministerio de Hacienda (MoF), más un recargo, durante un máximo de 24 meses. La presentación fuera de plazo también conlleva multas administrativas independientes: 100 000 IDR para la mayoría de las declaraciones mensuales, 500 000 IDR por la presentación fuera de plazo de la declaración del IVA y 1 000 000 IDR por la presentación fuera de plazo de la declaración anual del impuesto sobre sociedades. Consulta los tipos de interés vigentes con tu contable, ya que el tipo de interés del MoF se revisa periódicamente.

Una nota práctica sobre cómo funcionan los pagos: los pagos de impuestos en Indonesia se realizan a través de un banco de percepción, un banco designado por el Gobierno o un canal de pago autorizado para recibir ingresos tributarios en nombre de la DJP.

Los pagos se realizan generando un código de facturación (Kode Billing) en Coretax y liquidándolo a través de una cuenta bancaria de recaudación (bank persepsi) o de un canal de pago electrónico autorizado. Si tu PT PMA tiene un excedente de pago en un tipo de impuesto que deseas compensar con una deuda de otro, esto se hace a través de transferencia (una transferencia contable fiscal), una solicitud formal dirigida a la DJP para transferir el crédito entre cuentas fiscales en lugar de recibir una devolución en efectivo.

Coretax, e-Faktur y e-Bupot: lo que deben saber los propietarios de PT PMA

Si hace tiempo que no has tratado con la administración tributaria indonesia, el panorama ha cambiado considerablemente. Coretax es el sistema integrado de administración tributaria de la DJP. Reúne los procesos fiscales clave en una única plataforma, incluyendo el registro de contribuyentes, la presentación de declaraciones de impuestos (SPT), el pago de impuestos, la gestión de cuentas de contribuyentes, las auditorías y la recaudación. Para una PT PMA, esto significa que es necesario comprobar periódicamente su NPWP, el acceso de los directores, el Kode Otorisasi DJP, las funciones fiscales, la condición de PKP, el historial de pagos y los registros de presentación antes de que comience el proceso de presentación de declaraciones.

Piensa en la función de Gestión de la Cuenta del Contribuyente (TAM) como si fuera un extracto bancario de tus impuestos; te muestra tu situación fiscal en tiempo real, para todos los tipos de impuestos, en una sola vista. La DJP dispone ahora de una visibilidad mucho mayor de tus datos financieros que antes, y es más fácil detectar las inconsistencias entre las declaraciones.

¿Qué ha cambiado en la práctica?: el registro fiscal, la presentación de la declaración de la renta (SPT), el pago, la comunicación en materia de auditorías y el flujo de documentos se gestionan a través de este sistema. En el caso de una PT PMA, esto significa que su NPWP, el acceso de los directores, el Kode Otorisasi DJP (KODJP), las obligaciones fiscales y la condición de PKP deben verificarse y mantenerse actualizados en el sistema antes de que comience la presentación de la declaración.

Lo que tienes que tener preparado:

- NPWP vigente y cuenta de Coretax verificada con sertifikat elektronik (certificado electrónico) para los consejeros

- NIB (Número de Identificación Empresarial) de OSS-RBA

- Se han confirmado en el sistema los datos de la escritura de constitución de la empresa y de los administradores

- Registros de nóminas sincronizados con tus declaraciones del PPh 21

- Facturas y contratos de proveedores que justifiquen la retención del PPh 23

- Acceso a e-Faktur y NSFP (serie de números de factura fiscal) si eres una PKP

- Estados financieros y conciliación fiscal para la presentación anual

El sistema e-Bupot se utiliza para generar los comprobantes de retención fiscal, o bukti potong, correspondientes a las transacciones sujetas a retención fiscal. Las retenciones fiscales relacionadas con los proveedores y las retenciones sobre los salarios de los empleados deben revisarse con detenimiento, ya que pueden seguir flujos de declaración diferentes. En el marco del SPT Masa Unifikasi, varios tipos de retenciones fiscales se consolidan en una única declaración mensual, pero su contable debe confirmar qué tipos de impuestos están activos para su PT PMA.

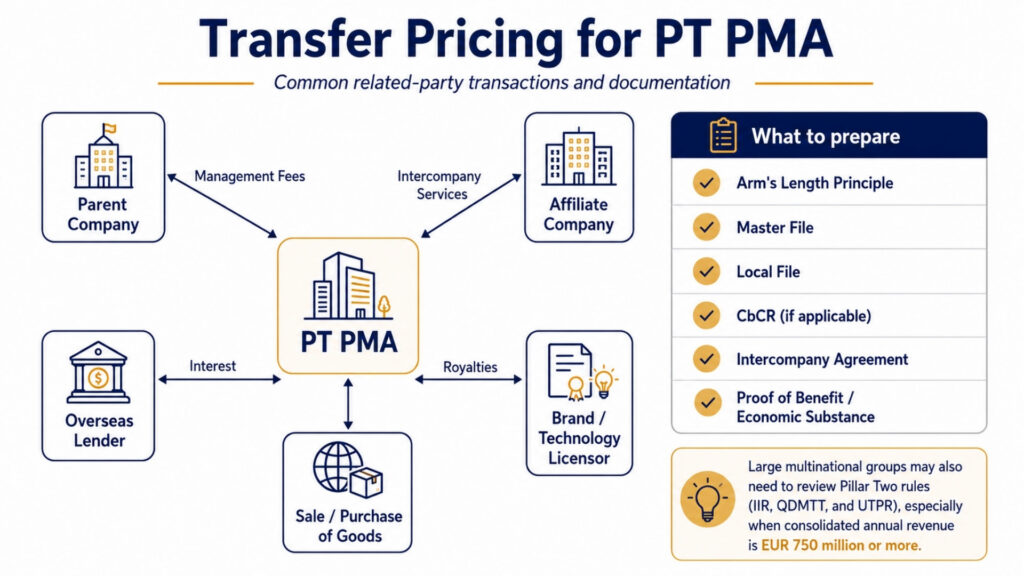

Precios de transferencia para las empresas de inversión extranjera (PT PMA)

Si su PT PMA realiza operaciones con partes vinculadas, sociedades matrices, empresas afiliadas o entidades con accionistas comunes, se aplican las normas sobre precios de transferencia. Indonesia exige que el precio de estas operaciones se fije como si se hubieran realizado entre partes no vinculadas (el principio de plena competencia).

Cuándo es obligatorio presentar la documentación sobre precios de transferencia

De conformidad con el Reglamento n.º 172/2023 del Ministerio de Hacienda, las sociedades de responsabilidad limitada (PT PMA) cuyas operaciones con partes vinculadas superen determinados umbrales deben elaborar un archivo maestro y archivo local. Las empresas pertenecientes a grupos multinacionales que superen un umbral específico de ingresos consolidados también pueden estar obligadas a presentar un informe país por país (CbCR).

Las operaciones habituales entre partes vinculadas que dan lugar a esta situación son: las comisiones de gestión pagadas a una sociedad matriz, las regalías por el uso de una marca o tecnología, los intereses de los préstamos de los accionistas, las comisiones por servicios entre empresas y las compras o ventas de bienes a precios distintos de los de mercado.

La documentación debe reflejar no solo cuál era el precio, sino también por qué era justo. No basta con decir “nuestros padres nos cobraban esto”. Se necesita un análisis comparativo, datos de transacciones comparables, un acuerdo entre empresas y pruebas de la sustancia económica real y del beneficio obtenido por los servicios pagados.

En el caso de los grandes grupos multinacionales, hay un aspecto más que hay que tener en cuenta: Indonesia ha promulgado normas nacionales relativas al marco del impuesto mínimo global (Pilar Dos). La norma de inclusión de ingresos (IIR) y el impuesto mínimo complementario nacional cualificado (QDMTT) se aplicarán a partir de 2025, mientras que la norma sobre beneficios infravalorados (UTPR) lo hará a partir de 2026. Esto solo afecta a los grandes grupos empresariales multinacionales con una facturación anual consolidada de 750 millones de euros o más, pero si su PT PMA forma parte de uno de estos grupos, debería revisar su estructura de precios de transferencia y de relaciones entre empresas en ese contexto.

Errores habituales en materia de impuestos sobre las operaciones de PT y PMA

Partir de la base de que las obligaciones fiscales comienzan con los ingresos

Las obligaciones fiscales no esperan a que se generen ingresos. Una nueva PT PMA puede tener obligaciones de declaración incluso antes de ganar una sola rupia, especialmente la declaración anual del impuesto de sociedades y determinados tipos de impuestos mensuales, dependiendo de las obligaciones fiscales activas de la empresa registradas en Coretax. Comprueba qué tipos de impuestos están activos en tu KPP (oficina tributaria local) o a través de tu cuenta de Coretax. Muchas PT PMA recién registradas lo descubren por las malas cuando se enfrentan a sanciones por presentación fuera de plazo correspondientes a períodos en los que suponían que no se aplicaban.

No tener en cuenta la retención mensual en origen

Incluso un solo pago a un proveedor por un servicio, o un solo pago de salario, genera la obligación de declarar el PPh 23 o el PPh 21 ese mes. Los inversores extranjeros que gestionan ellos mismos sus empresas a veces pasan meses sin presentar las declaraciones mensuales, al dar por hecho que no hay nada que declarar porque solo han pagado unas pocas facturas. El sistema Coretax de la DJP detecta discrepancias entre los datos de pago y el historial de presentación de declaraciones; la falta de una declaración mensual es un caso habitual motivo de una inspección fiscal que puede hacer que se revise todo tu historial de cumplimiento.

Aplicación de los tipos del convenio sin un formulario DGT válido

Se trata de un problema bien documentado. Una PT PMA reduce su retención del PPh 26 sobre los dividendos pagados a una sociedad matriz neerlandesa de 20% a 10%, invocando el convenio fiscal entre Indonesia y los Países Bajos, pero no se obtuvo el formulario DGT antes del pago. La DJP puede denegar por completo el beneficio del convenio, lo que supondría el pago íntegro de 20%, más sanciones e intereses.

Considerar el beneficio contable como beneficio imponible

Esto supone un escollo para los equipos financieros que carecen de experiencia en materia fiscal indonesia. El beneficio neto que figura en la cuenta de resultados es un punto de partida, no la respuesta definitiva. Es necesario aplicar correcciones fiscales, volver a incluir algunos gastos y, en algunos casos, ajustar determinados ingresos. Presentar la declaración anual utilizando directamente el beneficio contable, sin una conciliación fiscal adecuada, es un error conocido motivo de una inspección fiscal. Si la DJP detecta la discrepancia durante una inspección fiscal, puede emitir una SKPKB (Surat Ketetapan Pajak Kurang Bayar), una liquidación tributaria por pago insuficiente, que fija el importe del déficit tributario más los intereses y las sanciones.

Incumplimiento de los plazos de presentación de las facturas con IVA

Las facturas de e-Faktur deben emitirse antes de que finalice el mes siguiente a la transacción. Si se tarda demasiado, tu cliente no podrá deducir el IVA soportado, lo que perjudica vuestra relación comercial y podría acarrearte sanciones. La denegación de la deducción del IVA soportado es uno de los perjuicios económicos más habituales en una inspección fiscal.

Olvidarse del LKPM porque “no tiene que ver con los impuestos”

Es cierto que el LKPM (Laporan Kegiatan Penanaman Modal, o Informe de Actividad de Inversión) no es una declaración de impuestos. Se presenta trimestralmente a través del OSS-RBA ante la BKPM. Sin embargo, no presentarlo puede acarrear problemas con la licencia, lo que a su vez genera una serie de dificultades para el cumplimiento de tus obligaciones fiscales. Según la normativa más reciente, la falta de presentación puede dar lugar a la revocación de la licencia. Por lo tanto, debe incluirse en el mismo calendario de cumplimiento que tus declaraciones fiscales.

Lista de comprobación del cumplimiento fiscal de las empresas de inversión extranjera (PT PMA)

Utiliza esto cada mes y cada año para estar al día con tus obligaciones:

Mensual:

- Comprueba que el NPWP y el acceso a la cuenta de Coretax estén activos

- Realizar el cálculo de la nómina según la PPh 21 y presentar el comprobante de retención (e-Bupot)

- Revisar todos los pagos a proveedores para comprobar si se aplica el PPh 23

- Calcular y pagar la cuota del PPh 25

- Comprueba si existen obligaciones en concepto de PPh 26 (pagos al extranjero)

- Presentar la declaración del IVA si se está registrado como PKP y emitir todas las facturas electrónicas a tiempo

- Conciliar extractos bancarios, registros de nóminas y declaraciones fiscales

Anualmente:

- Comprueba que el estado del PKP esté al día

- Elaborar los estados financieros (y los estados financieros auditados cuando así lo exija la ley)

- Reconciliación fiscal completa (beneficio contable → base imponible)

- Calcular el complemento del PPh 29 si los pagos a plazos del PPh 25 no cubren la deuda final del impuesto sobre sociedades

- Revisar el riesgo relacionado con los precios de transferencia en las operaciones con partes vinculadas

- Consultar el tratamiento fiscal de los dividendos y de los accionistas

- Presentar la declaración anual de impuestos de las personas jurídicas antes del 30 de abril

- Conserva los comprobantes de todas las confirmaciones de presentación y pago.

¿Cuándo debería una sociedad de responsabilidad limitada (PT PMA) recurrir a un asesor fiscal?

Deberías plantearte seriamente contratar a un profesional con licencia asesor fiscal en Indonesia (asesor fiscal) si se da alguna de las siguientes circunstancias:

- Tu empresa tiene accionistas extranjeros que reciben dividendos

- Pagas a proveedores extranjeros por servicios de gestión, informáticos, de derechos de autor o técnicos

- Estás registrado como PKP y gestionar un volumen considerable de IVA

- Tienes empleados, tanto locales como expatriados

- Tienes operaciones con partes vinculadas con empresas filiales o matrices

- Te estás preparando para tu primera declaración anual del impuesto de sociedades

- Has recibido alguna notificación o consulta de la KPP (oficina tributaria local)

Un buen servicio de asesoramiento fiscal en materia de PT PMA se amortiza por sí solo gracias a las sanciones evitadas, las deducciones correctamente reclamadas y los beneficios de los convenios aplicados adecuadamente. El coste de un error, especialmente en materia de precios de transferencia o de retenciones en virtud del artículo 26, casi siempre supera el coste del asesoramiento profesional.

Preguntas frecuentes sobre las obligaciones fiscales de PT PMA

¿Qué impuestos paga una empresa PT PMA en Indonesia? Una PT PMA paga el impuesto sobre la renta de las sociedades (PPh Badan), las retenciones mensuales (PPh 21, PPh 23, PPh 25, PPh 26), el IVA si está registrada como PKP, el impuesto sobre bienes inmuebles si posee propiedades, y el impuesto de timbre sobre los documentos que lo requieran. También puede exigirse la presentación de documentación sobre precios de transferencia.

¿El impuesto de sociedades de PT PMA es el 22%? Sí, el tipo impositivo estándar del impuesto sobre sociedades es del 22% sobre la base imponible neta. Las empresas que cotizan en bolsa y cumplen los criterios de cotización pueden pagar un 19%. Las pequeñas empresas con una facturación inferior a 50 mil millones de IDR pueden beneficiarse de una bonificación parcial sobre la parte correspondiente a los ingresos más bajos.

¿Tiene que presentar declaraciones fiscales mensuales una sociedad de responsabilidad limitada (PT PMA)? Sí. Es obligatorio presentar informes mensuales para el PPh 21 (retenciones a los asalariados), el PPh 23 (pagos por servicios locales), el PPh 25 (cuotas del impuesto de sociedades), el PPh 26 (pagos al extranjero) y el IVA. Si falta tan solo un mes, se producen incumplimientos normativos y sanciones.

¿Tiene que presentar la declaración de la renta una nueva sociedad de responsabilidad limitada (PT PMA) si no tiene ingresos? Es posible que sí. Es posible que una nueva PT PMA tenga que cumplir con obligaciones de presentación de declaraciones antes de generar ingresos, especialmente en lo que respecta a la declaración anual del impuesto de sociedades y a determinados tipos de impuestos mensuales, dependiendo de cuáles sean sus obligaciones fiscales vigentes. Comprueba tus obligaciones fiscales vigentes a través de tu cuenta de Coretax o con la KPP para evitar sanciones inesperadas por períodos sin declarar.

¿Cuándo debe darse de alta en el IVA una PT PMA? Cuando la facturación anual alcance o se prevea que alcance los 4.8 mil millones de IDR, el registro como PKP es obligatorio. También se permite el registro voluntario antes de alcanzar dicho umbral.

¿Puede una PT PMA acogerse al régimen fiscal definitivo 0.5%? No de forma automática. Algunas empresas contribuyentes con una facturación bruta de hasta 4.8 mil millones de IDR pueden acogerse al régimen de impuesto sobre la renta definitivo 0,51 TP3T, pero la elegibilidad depende de cada caso concreto y está sujeta a un plazo limitado. Depende de la situación fiscal de la empresa, su actividad comercial, la fecha de registro y la opción de tratamiento fiscal elegida. Una PT PMA no debe dar por sentado que cumple los requisitos sin consultarlo primero con un asesor fiscal.

¿Están sujetos a impuestos los dividendos que se abonan a los accionistas extranjeros? Sí. Los dividendos pagados a un accionista extranjero están sujetos al PPh 26 a un tipo impositivo por defecto del 20%. Podría aplicarse un tipo más bajo en virtud de un convenio fiscal si la parte extranjera presenta un formulario DGT válido.

¿Qué ocurre si una sociedad de responsabilidad limitada (PT PMA) presenta la declaración de la renta fuera de plazo? La presentación fuera de plazo conlleva multas administrativas: 100 000 IDR para la mayoría de las declaraciones mensuales, 500 000 IDR por la presentación fuera de plazo de la declaración del IVA y 1 000 000 IDR por la presentación fuera de plazo de la declaración anual del impuesto sobre sociedades. El impago de impuestos también conlleva recargos por intereses basados en el tipo de interés mensual aplicable del Ministerio de Hacienda (MoF), más un recargo, durante un máximo de 24 meses. Los retrasos reiterados en la presentación aumentan el riesgo de auditoría y pueden dar lugar a una notificación de liquidación tributaria (SKPKB) o a una Surat Tagihan Pajak (STP).

¿Cuál es la diferencia entre el LKPM y la declaración de impuestos? El LKPM es un informe de actividad inversora que se presenta ante la BKPM a través del OSS-RBA. Sirve para hacer un seguimiento del progreso respecto al plan de inversión y no es una declaración de impuestos. La declaración de impuestos se presenta ante la DJP a través de Coretax. Ambos son obligatorios para las PT PMA, y cada uno tiene plazos distintos y consecuencias en caso de incumplimiento.

¿Es necesario que todas las sociedades de responsabilidad limitada (PT PMA) dispongan de documentación sobre precios de transferencia? No todas las PT PMA, sino aquellas que realicen operaciones con partes vinculadas, empresas afiliadas, sociedades matrices o entidades con accionistas comunes, deben evaluar si es necesario presentar la documentación exigida por la PMK 172/2023. Los umbrales y los tipos de documentación dependen del volumen de operaciones y del tamaño del grupo.

¿Listo para solicitar o ampliar tu visado?

Deja que nuestros especialistas en visados se ocupen de tu solicitud.