Belastingverplichtingen voor PT PMA in Indonesië 2026

Als je net een PT PMA hebt opgericht, of van plan bent dat te doen, dan is deze gids speciaal voor jou bedoeld. Of je nu een buitenlandse investeerder bent, een bestuurder van een bedrijf in buitenlandse handen, of iemand van het financiële team die probeert te achterhalen wat het Indonesische belastingstelsel nu eigenlijk van je verwacht: je bent hier aan het juiste adres.

Hier is het korte antwoord dat je nu nodig hebt: een PT PMA moet zorgen voor de vennootschapsbelasting, een reeks maandelijkse bronheffingen, btw als je geregistreerd staat als PKP (belastingplichtige ondernemer), een jaarlijkse belastingaangifte en soms documentatie inzake transferprijzen. Dat is waar het op neerkomt.

Maar de details zijn belangrijk, en als je die verkeerd invult, kost dat echt geld. De belastingregels in Indonesië veranderen regelmatig, dus vraag altijd advies over jouw specifieke situatie bij een erkende belastingadviseur of een geregistreerd belastingkantoor.

Inhoudsopgave

Korte samenvatting: Welke belastingen moet een PT PMA betalen?

| Verplichting | Wanneer dit van toepassing is | Frequentie van indiening |

| Vennootschapsbelasting / PPh Badan | Het bedrijf boekt een belastbare winst | Jaarlijks |

| PPh 25 | Maandelijkse aflossingen van de CIT | Maandelijks |

| PPh 29 | Jaarlijkse CIT-bijbetaling wanneer de termijnen lager uitvallen dan de uiteindelijke belastingverplichting | Jaarlijks (vóór het indienen van de SPT) |

| PPh 21 | Het bedrijf heeft medewerkers | Maandelijks |

| PPh 23 | Betalingen aan lokale leveranciers voor diensten, huur en royalty’s | Maandelijks |

| PPh 26 | Betalingen aan buitenlandse partijen | Maandelijks |

| BTW / PPN | Het bedrijf is geregistreerd onder de naam PKP | Maandelijks |

| PBB (grond- en onroerendgoedbelasting) | Het bedrijf bezit of gebruikt belastbare grond/gebouwen | Jaarlijks of na kennisgeving |

| Bea Meterai (zegelrecht) | Bepaalde officiële documenten en contracten | Per document |

| Documentatie inzake verrekenprijzen | Transacties met verbonden partijen | Jaarlijks of op verzoek |

Wordt een PT PMA anders belast dan een lokale PT?

Dezelfde fiscale verplichtingen als lokale bedrijven

Hier is iets wat veel buitenlandse investeerders pas beseffen als ze al tot aan hun knieën in het papierwerk zitten: een PT PMA is een volwaardige Indonesische rechtspersoon. Dat betekent dat deze over het algemeen aan dezelfde Indonesische regels voor vennootschapsbelasting onderworpen is als elke lokale PT (vennootschap met beperkte aansprakelijkheid). Indonesië hanteert een systeem van zelfaangifte; uw bedrijf is verantwoordelijk voor het berekenen, betalen en aangeven van zijn eigen belastingverplichtingen per periode.

Het DJP, het Directoraat-generaal Belastingen, behandelt uw buitenlandse onderneming op dezelfde manier als een binnenlandse onderneming wat betreft de basisrapportagestructuur. Dat gezegd hebbende, kan de DJP na een belastingcontrole nog steeds een aanslagbrief (SKPKB of Surat Ketetapan Pajak Kurang Bayar) versturen, of een invorderingsbrief (Surat Tagihan Pajak / STP) indien aangiften ontbreken of te weinig belasting is betaald.

Maar er zijn nog andere aspecten waarmee bedrijven in buitenlandse handen te maken hebben

Dat principe van “dezelfde regels” geldt echter niet in alle gevallen. Een PT PMA gaat vaak gepaard met complicaties waar een puur lokale PT niet mee te maken heeft:

- Dividenden voor buitenlandse aandeelhouders, betalingen aan een moedermaatschappij of een buitenlandse investeerder leiden tot bronbelasting op grond van artikel 26

- Kosten voor grensoverschrijdende diensten, als u een buitenlands bedrijf betaalt voor management-, IT- of technische diensten, waardoor er bronbelastingverplichtingen ontstaan

- Toepassing van belastingverdragen, als er een verdrag bestaat tussen Indonesië en het land van uw aandeelhouder, komt u mogelijk in aanmerking voor een verlaagd tarief, maar alleen als u over de juiste documenten beschikt (formulier DGT)

- Verrekenprijzen, transacties tussen uw PT PMA en verbonden partijen in het buitenland moeten op marktconforme voorwaarden plaatsvinden en moeten worden gedocumenteerd

- Risico van een vaste inrichting, als uw buitenlandse moedermaatschappij te veel betrokken is bij de bedrijfsvoering, kan zij in Indonesië als een BUT (vaste inrichting) worden aangemerkt

Bekijk het eens zo: de belastinggrondslag is hetzelfde, maar er is een extra laag bovenop gebouwd, speciaal voor bedrijven met buitenlandse banden.

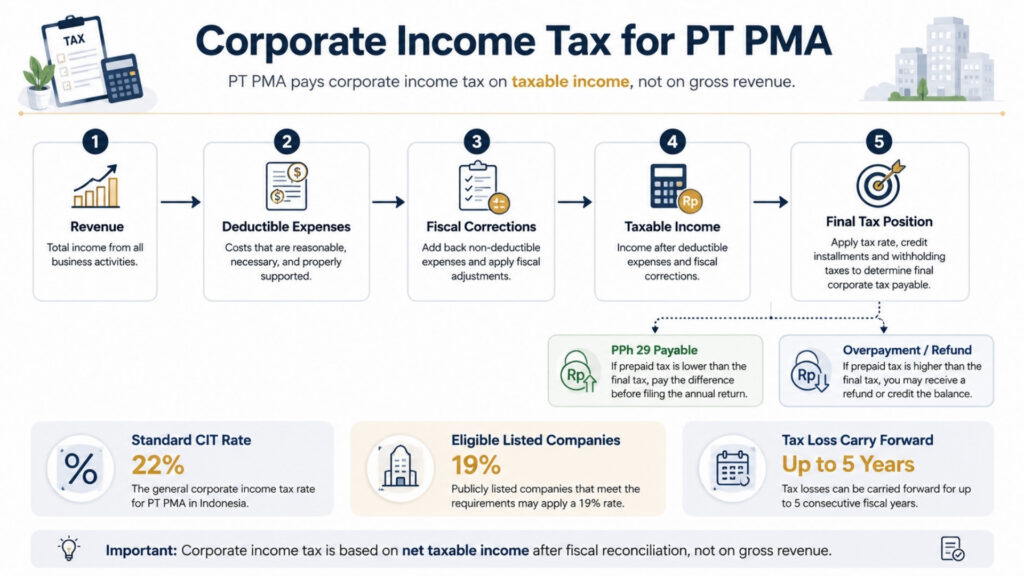

Vennootschapsbelasting voor PT PMA

Het standaard CIT-tarief

Het standaardtarief voor de vennootschapsbelasting in Indonesië bedraagt 22% over het netto belastbaar inkomen, niet over de bruto-omzet, en dat is een belangrijk verschil. Je betaalt alleen vennootschapsbelasting over het bedrag dat overblijft nadat je de aftrekbare bedrijfskosten van je inkomen hebt afgetrokken.

Als uw PT PMA een beursgenoteerde onderneming is die voldoet aan de minimale beursnoteringseisen, komt u mogelijk in aanmerking voor een tariefverlaging van 3%, waardoor uw effectieve vennootschapsbelastingtarief daalt tot 19%.

Hoe het belastbaar inkomen in de praktijk wordt berekend

Dit is waar veel buitenlandse investeerders in de val lopen. Uw boekhoudkundige winst en uw fiscale winst zijn niet hetzelfde.

Hier is een eenvoudige manier om het te bekijken: je accountant stelt de jaarrekening op volgens de normen voor bedrijfsboekhouding. Ook de Indonesische belastingwetgeving hanteert het toerekeningsbeginsel; inkomsten worden opgenomen op het moment dat ze worden verdiend, en uitgaven worden opgenomen op het moment dat ze worden gemaakt, ongeacht wanneer er daadwerkelijk geld wordt overgemaakt.

Maar de DJP hanteert eigen regels over welke uitgaven aftrekbaar zijn en welke niet. Dat verschil tussen de bedrijfsboekhouding en de fiscale behandeling wordt opgelost via een fiscale afstemming (rekonsiliasi fiskal), die u elk jaar moet uitvoeren voordat u uw jaarlijkse belastingaangifte kunt indienen.

Veelvoorkomende niet-aftrekbare kosten zijn onder meer representatiekosten zonder de juiste bewijsstukken, bepaalde boetes en sancties, en persoonlijke uitgaven die in de bedrijfsboekhouding zijn opgenomen – iets wat vaker voorkomt dan men graag wil toegeven. Fiscale verliezen kunnen volgens de standaardregels tot maximaal vijf jaar worden overgedragen.

Belastingvermindering voor kleine ondernemingen en de 0,5%-regeling voor definitieve belastingheffing

Hierbij twee belangrijke opmerkingen. Ten eerste kunnen kleine bedrijven met een jaaromzet van maximaal 50 miljard IDR in aanmerking komen voor een 50%-korting op de vennootschapsbelasting, maar alleen op het deel van de belastbare winst dat verband houdt met de omzet tot 4,8 miljard IDR.

Ten tweede mag een PT PMA er niet zomaar van uitgaan dat het gebruik kan maken van de 0,5%-regeling voor de definitieve inkomstenbelasting, alleen omdat de omzet nog steeds onder de 4,8 miljard IDR ligt. Sommige vennootschappen met een bruto-omzet tot 4,8 miljard IDR kunnen onder deze regeling vallen, maar of ze daarvoor in aanmerking komen, hangt af van het specifieke geval en is in de tijd beperkt. De belastingstatus van de onderneming, de bedrijfsactiviteit, de registratiedatum en de keuze voor een bepaalde fiscale behandeling kunnen allemaal van invloed zijn op het resultaat. Overleg hierover altijd met een belastingadviseur voordat u het 0,5%-tarief in een belastingberekening toepast.

Uiterste datum voor het indienen van de jaarlijkse aangifte vennootschapsbelasting

De jaarlijkse aangifte voor de vennootschapsbelasting, genaamd Jaarverslag van de instelling, moet uiterlijk vier maanden na afloop van uw boekjaar worden ingediend. Voor bedrijven die het kalenderjaar (januari tot en met december) hanteren, is die deadline 30 april. Om aangifte te doen, hebt u uw jaarrekening (en, indien wettelijk vereist, de gecontroleerde jaarrekening), uw fiscale afstemming en de gegevens van alle vooruitbetalingen van belasting die u gedurende het jaar hebt gedaan nodig.

Maandelijkse belastingverplichtingen voor PT PMA

Hier vindt het grootste deel van de lopende werkzaamheden plaats. Beschouw maandelijkse belastingverplichtingen als een abonnement dat je niet kunt opzeggen; ze lopen elke maand door, of je nu inkomsten hebt of niet.

PPh 21 voor werknemers

Als uw PT PMA werknemers in dienst heeft, zowel lokale als buitenlandse, bent u verplicht om elke maand inkomstenbelasting op hun salarissen in te houden en deze aan te geven. Dit is PPh 21. De maandelijkse aangifte voor de bronheffing op lonen en inkomsten van buitenlandse particulieren is de SPT Inkomstenbelasting 21/26, die elke maand via Coretax worden ingediend.

U hebt de NPWP-nummers van uw werknemers nodig (of NIK voor degenen zonder NPWP), loonadministratie die overeenkomt met uw BPJS-socialezekerheidsbijdragen, en consistente rapportage via Coretax. Op grond van PMK-168/2023 wordt de maandelijkse berekening van de bronheffing nu uitgevoerd volgens de methode van het effectieve tarief (TER), in plaats van de oude benadering op basis van een schatting van het netto-inkomen.

PPh 23 voor betalingen voor lokale diensten

Telkens wanneer uw PT PMA een lokale leverancier betaalt voor diensten, royalty’s of de huur van activa die geen grond of gebouwen zijn, zoals apparatuur of voertuigen, moet u mogelijk PPh 23 inhouden op de betaling. De huur van grond en gebouwen wordt doorgaans apart behandeld op grond van artikel 4, lid 2, van de Wet op de inkomstenbelasting; voeg kantoorhuur dus niet toe aan de PPh 23 zonder eerst het belastingobject te controleren.

De PPh 23-bronheffing op betalingen voor lokale diensten wordt samen met andere bronbelastingen opgenomen in de SPT Masa Unifikasi, de gezamenlijke maandelijkse aangifte voor bronbelasting die via Coretax wordt ingediend. Controleer de fiscale status van uw leverancier; sommige zijn vrijgesteld, voor andere gelden andere tarieven. Het niet nakomen van deze verplichting is een van de meest voorkomende tekortkomingen op het gebied van naleving bij nieuwe PT PMA’s.

Maandelijkse termijnen voor de vennootschapsbelasting (PPh 25)

Als het totaalbedrag aan vooruitbetaalde belasting lager is dan het uiteindelijke verschuldigde bedrag aan jaarlijkse vennootschapsbelasting, wordt het resterende tekort doorgaans aangemerkt als PPh 29, oftewel te weinig betaalde jaarlijkse vennootschapsbelasting. Dit bedrag moet worden voldaan voordat de jaarlijkse aangifte vennootschapsbelasting wordt ingediend. Daarom moeten de maandelijkse PPh 25-termijnen, de kredieten voor ingehouden belasting en de fiscale afstemming aan het einde van het jaar gezamenlijk worden gecontroleerd alvorens de aangifte wordt ingediend.

Omgekeerd geldt dat als uw PPh 25-termijnen hoger zijn dan uw daadwerkelijke jaarlijkse belastingverplichting, u op uw CIT-aangifte een teveel betaald bedrag heeft. Dat teveel betaalde bedrag kan worden verrekend met andere belastingverplichtingen via een ‘pemindahbukuan’ (belastingoverboeking) of worden teruggevorderd via een formeel verzoek om belastingteruggave bij de DJP. Voor beide opties is bewijsstukken nodig, dus houd uw betalingsgegevens en termijnberekeningen het hele jaar door goed bij.

PPh 26 voor betalingen aan buitenlandse partijen

Op dit punt wordt de naleving van de PT PMA-wetgeving ingewikkelder dan bij lokale bedrijven. Wanneer uw bedrijf dividend uitkeert aan een buitenlandse aandeelhouder, rente betaalt over een lening van een buitenlandse kredietverstrekker, royalty’s betaalt aan een buitenlandse merkeigenaar of beheersvergoedingen betaalt aan een moedermaatschappij, moet u PPh 26 inhouden tegen een standaardtarief van 20%.

Maar, en dit is belangrijk, als er een dubbelbelastingverdrag (DTA) bestaat tussen Indonesië en het land van de ontvanger, kom je mogelijk in aanmerking voor een verlaagd verdragstarief. Je kunt dat lagere tarief echter niet zomaar zelf toepassen.

Voor passieve inkomsten zoals dividenden, rente en royalty’s moet de buitenlandse ontvanger de economische eigenaar van die inkomsten zijn en een gewaarmerkt Certificate of Domicile (CoD) overleggen, dat als Form DGT bij de DJP moet worden ingediend. Zonder een geldig CoD/Formulier DGT dat door de DJP is geaccepteerd, geldt zonder uitzondering het standaardtarief van 20%. Het begrip ‘uiteindelijke begunstigde’ is van belang: als de buitenlandse partij een doorgeefluik of holdingstructuur is in plaats van de werkelijke economische eigenaar, kan het voordeel van het verdrag worden geweigerd, zelfs als Formulier DGT is ingediend.

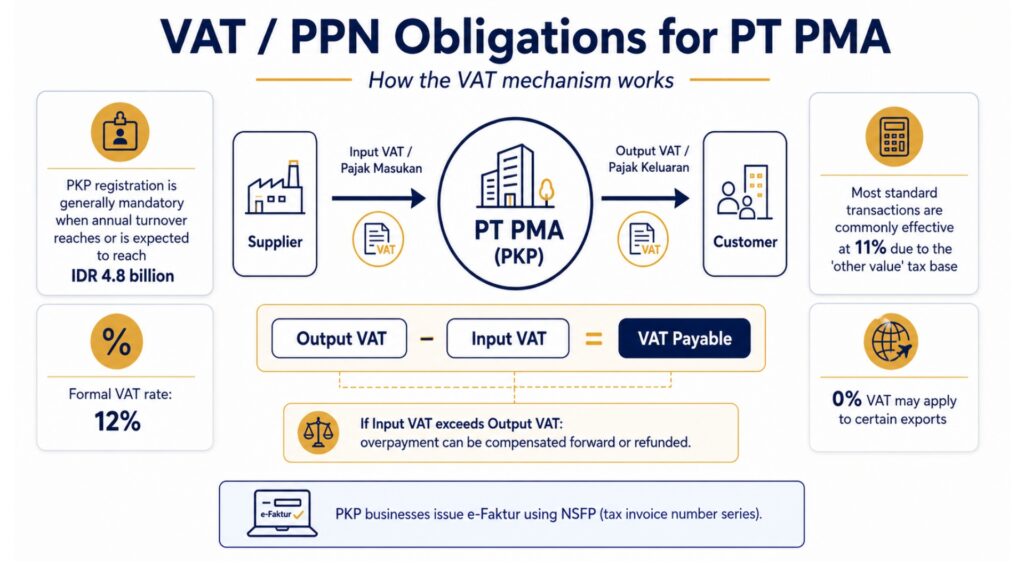

BTW-/PPN-verplichtingen voor PT PMA’s

Wanneer een PT PMA zich als PKP moet registreren

Zodra de jaaromzet van uw PT PMA 4,8 miljard IDR bereikt of naar verwachting zal bereiken, bent u verplicht u te registreren als PKP, een Pengusaha Kena Pajak, oftewel een belastingplichtige ondernemer. Na registratie heft u btw op uw verkopen en kunt u de btw terugvorderen die u hebt betaald over zakelijke aankopen. Bedrijven die nog in de opstartfase zitten, kunnen zich ook vrijwillig registreren voordat ze die drempel bereiken, als dat zakelijk gezien zinvol is.

Het huidige btw-tarief in Indonesië

Dit is waar zelfs ervaren financiële professionals in de war raken. Indonesië’s het officiële btw-tarief bedraagt 12%. Maar de meeste goederen en diensten worden nog steeds in feite belast tegen 11% als gevolg van een mechanisme dat de DPP Andere Waarden (andere belastinggrondslag), een fictieve belastinggrondslag die voor de meeste standaardtransacties geldt in plaats van de volledige transactiewaarde. Het effectieve tarief 12% is alleen van toepassing op bepaalde luxegoederen. De uitvoer van goederen en sommige diensten is vrijgesteld van belasting. Gebruik bij het opstellen van financiële modellen of het vaststellen van de prijzen voor uw diensten 11% als uitgangspunt voor de meeste standaard B2B-transacties, maar overleg met uw belastingadviseur voor uw specifieke bedrijfstype.

BTW-facturen, voorbelasting en veelgemaakte fouten

Zodra u een PKP bent, moet u voor elke belastbare verkoop belastingfacturen, zogenaamde e-Faktur, opstellen. Deze moeten worden opgesteld via het e-Faktur-systeem van de DJP met behulp van een door de DJP toegewezen NSFP (Nomor Seri Faktur Pajak, oftewel belastingfactuurnummerreeks). Pajak Keluaran (uitgaande btw), het bedrag dat je van klanten ontvangt, minus Pajak Masukan (inkomende btw), het bedrag dat je aan je PKP-leveranciers hebt betaald, is gelijk aan het bedrag dat je elke maand aan de overheid moet afdragen.

Als de voorbelasting in een bepaalde periode hoger is dan de af te dragen btw, ontstaat er een btw-tegoed. Dat tegoed kan worden overgedragen naar de volgende periode of worden teruggevorderd via een formeel verzoek om belastingteruggave, wat, indien goedgekeurd, ertoe leidt dat de DJP een SKPLB (Surat Ketetapan Pajak Lebih Bayar), de officiële vaststelling van het teveelbetaalde belastingbedrag op grond waarvan de teruggaaf wordt toegestaan.

De meest pijnlijke btw-fout? Het overschrijden van de uiterste datum voor het uitreiken van een factuur. Aftrek van voorbelasting kan worden afgewezen als de factuur niet op tijd is uitgereikt of niet aan de technische vereisten voldoet. Eén ontbrekend veld in een e-Faktur kan al voldoende zijn om een aftrekpost ter waarde van miljoenen rupiah ongeldig te maken.

Overige belastingen en nalevingskwesties

Artikel 4, lid 2: Definitieve inkomstenbelasting heeft betrekking op bepaalde transacties die definitief worden belast, inkomsten uit de verhuur van grond en gebouwen, bouwdiensten en enkele andere posten. De tarieven variëren per categorie, en deze belastingen zijn definitief, wat betekent dat u het basisinkomen niet nogmaals kunt aftrekken in uw jaarlijkse belastingaangifte.

PBB (grond- en onroerendgoedbelasting) wordt nu geheven als regionale belasting volgens de PBB-P2-regels, met een maximumtarief van 0,5%, afhankelijk van de regelgeving van de regionale overheid. De belastbare waarde is gebaseerd op de NJOP (Nilai Jual Objek Pajak, oftewel de vastgestelde verkoopwaarde). Het is vermeldenswaard dat Sectorale regels van de PBB gelden voor bepaalde sectoren, waaronder de mijnbouw, de olie- en gasindustrie, de plantagebouw en de bosbouw, waarvoor afzonderlijke PBB-bepalingen van de centrale overheid gelden in plaats van het regionale PBB-P2-kader.

Als uw PT PMA actief is in een van deze sectoren, wijken de geldende PBB-regels, tarieven en aangiftekanalen af van de standaard regionale belastingprocedure. Indien uw PT PMA grond- of bouwrechten overdraagt, kan ook de BPHTB (overdrachtsbelasting op grond- en bouwrechten) van toepassing zijn, tegen een maximumtarief van 5% over de transactiewaarde boven een bepaalde drempel.

Bea Meterai (zegelrecht) van 10.000 IDR geldt voor contracten, overeenkomsten en bepaalde officiële documenten die de hierboven genoemde waarden overschrijden. Dit wordt gemakkelijk vergeten, maar is verrassend belangrijk bij controles en juridische geschillen.

Lokale/regionale belastingen (PBJT) Dit geldt voor bepaalde sectoren: hotels, restaurants, uitgaansgelegenheden en lokale dienstverlenende bedrijven kunnen op grond van de Wet op regionale belastingen en heffingen aanvullende belastingen verschuldigd zijn aan regionale overheden. Dit staat los van de nationale belastingverplichtingen en kan PT PMA’s die zich richten op de horeca overvallen.

PPh 22, invoer-btw en douanerechten

Als uw PT PMA goederen in Indonesië invoert, gaat de naleving van de belastingwetgeving verder dan alleen de vennootschapsbelasting en de btw. Bij invoertransacties kan sprake zijn van invoerrechten (Bea Masuk), invoer-btw (PPN impor), PPnBM (verkoopbelasting op luxegoederen) op bepaalde luxegoederen en inkomstenbelasting op grond van artikel 22 (PPh 22). Deze bedragen worden doorgaans bij de douaneafhandeling verrekend, maar hebben wel degelijk invloed op uw belastingadministratie en de jaarlijkse fiscale afstemming.

Dit is met name van belang voor PT PMA’s in de handel, de industrie, de bouw, de horeca en de detailhandel. Bewaar douanedocumenten, invoeraangiften, betalingsbewijzen voor belastingen (factuurcodes), handelsfacturen van buitenlandse leveranciers, en de bijbehorende leverancierscontracten. Een handelsfactuur is het belangrijkste document dat de douane gebruikt om de douanewaarde vast te stellen, en uw accountant heeft deze ook nodig om aan het einde van het jaar de invoerkosten, de voorbelasting (Pajak Masukan), de voorraadwaarde en de vooruitbetaalde inkomstenbelasting met elkaar in overeenstemming te brengen. Ontbrekende of inconsistente handelsfacturen kunnen leiden tot discrepanties tussen douanegegevens en belastingaangiften, wat vaak aanleiding geeft tot een belastingcontrole.

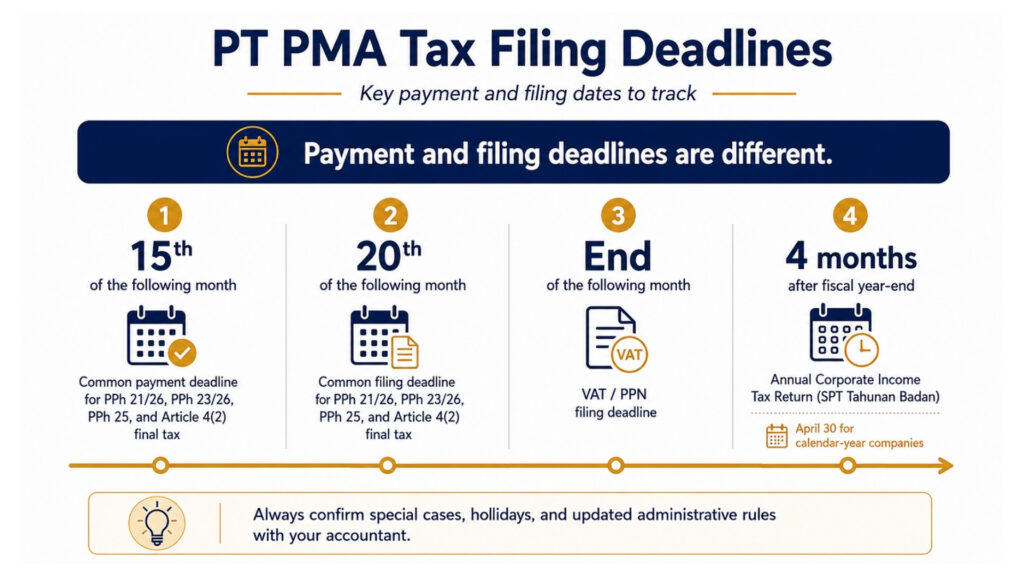

Termijnen voor belastingaangifte voor PT PMA-bedrijven

| Belastingaangifte | Uiterste indieningsdatum |

| Jaarlijkse aangifte vennootschapsbelasting (SPT Tahunan Badan) | 4 maanden na afloop van het belastingjaar (30 april voor ondernemingen die het kalenderjaar als boekjaar hanteren) |

| PPh 21 / 26 (loonbelasting / bronheffing voor buitenlanders) | de 20e van de volgende maand |

| PPh 23 / 26 (dienstverlening / bronheffing op buitenlandse inkomsten) | de 20e van de volgende maand |

| PPh 25 (maandelijkse termijn van de vennootschapsbelasting) | de 20e van de volgende maand |

| Artikel 4, lid 2: Definitieve inkomstenbelasting | de 20e van de volgende maand |

| BTW / PPnBM | Einde van de volgende maand |

De termijnen voor betaling en indiening lopen niet gelijk; dit is een praktisch verschil waar veel PT PMA’s over struikelen. Hier volgt een duidelijker overzicht:

| Type belasting | Betalingstermijn | Uiterste indieningsdatum |

| PPh 21 / 26 | Over het algemeen uiterlijk op de 15e van de volgende maand | Uiterlijk op de 20e van de volgende maand |

| PPh 23 / 26 | Over het algemeen uiterlijk op de 15e van de volgende maand | Uiterlijk op de 20e van de volgende maand |

| PPh 25 | Over het algemeen uiterlijk op de 15e van de volgende maand | Uiterlijk op de 20e van de volgende maand |

| Artikel 4, lid 2: Definitieve belasting | Over het algemeen uiterlijk op de 15e van de volgende maand | Uiterlijk op de 20e van de volgende maand |

| BTW / PPN | Alvorens de btw-aangifte in te dienen | Einde van de volgende maand |

| Jaarlijkse CIT / Jaarlijkse vennootschapsbelasting | Alvorens de jaaropgave in te dienen | 4 maanden na het einde van het boekjaar |

Bij te late betaling worden renteboetes in rekening gebracht, berekend op basis van de geldende maandelijkse rentevoet van het Ministerie van Financiën (MoF) plus een toeslag, voor een periode van maximaal 24 maanden. Ook voor te late indiening gelden afzonderlijke administratieve boetes: 100.000 IDR voor de meeste maandelijkse aangiften, 500.000 IDR voor een te late btw-aangifte en 1.000.000 IDR voor een te late jaarlijkse aangifte vennootschapsbelasting. Vraag uw accountant naar de actuele tarieven, aangezien de rentevoet van het MoF periodiek wordt vastgesteld.

Een praktische opmerking over hoe betalingen in hun werk gaan: belastingbetalingen in Indonesië worden verricht via een bankperceptie, een door de overheid aangewezen bank of betalingskanaal dat bevoegd is om namens het DJP belastingstortingen in ontvangst te nemen.

Betalingen worden verricht door in Coretax een facturatiecode (Kode Billing) aan te maken en deze te voldoen via een bankpersepsi of een goedgekeurd e-betalingskanaal. Als uw PT PMA een teveelbetaald bedrag heeft voor een bepaalde belastingsoort dat u wilt verrekenen met een verschuldigde belasting voor een andere soort, dan gebeurt dat via overboeking (een fiscale boekhoudkundige overboeking), een formeel verzoek aan het DJP om het tegoed over te boeken naar andere belastingrekeningen in plaats van een terugbetaling in contanten te ontvangen.

Coretax, e-Faktur en e-Bupot: wat eigenaren van PT PMA-bedrijven moeten weten

Als u al een tijdje geen contact meer hebt gehad met de Indonesische belastingdienst, is het landschap aanzienlijk veranderd. Coretax is het geïntegreerde belastingbeheersysteem van de DJP. Het brengt belangrijke belastingprocessen samen op één platform, waaronder de registratie van belastingplichtigen, het indienen van belastingaangiften (SPT), belastingbetalingen, het beheer van belastingplichtigenrekeningen, controles en invordering. Voor een PT PMA betekent dit dat uw NPWP, toegangsrechten voor bestuurders, Kode Otorisasi DJP, belastingrollen, PKP-status, betalingsgeschiedenis en aangiftegegevens regelmatig moeten worden gecontroleerd voordat u begint met het indienen van belastingaangiften.

Zie de functie ‘Taxpayer Account Management’ (TAM) als een soort bankafschrift voor je belastingen; hiermee krijg je in één overzicht een realtime beeld van je belastingpositie voor alle belastingsoorten. De DJP heeft nu veel meer inzicht in je financiële gegevens dan voorheen, en inconsistenties tussen aangiften kunnen gemakkelijker worden gesignaleerd.

Wat er in de praktijk is veranderd: belastingregistratie, het indienen van belastingaangiften, betalingen, communicatie over controles en de documentstroom verlopen allemaal via dit systeem. Voor een PT PMA betekent dit dat uw NPWP, toegangsrechten voor bestuurders, Kode Otorisasi DJP (KODJP), belastingrollen en PKP-status in het systeem moeten worden geverifieerd en up-to-date moeten worden gehouden voordat u kunt beginnen met indienen.

Wat je bij de hand moet hebben:

- Een geldig NPWP-nummer en een geverifieerd Coretax-account met een ‘sertifikat elektronik’ (elektronisch certificaat) voor bestuurders

- NIB (bedrijfsidentificatienummer) van OSS-RBA

- De gegevens van de oprichtingsakte en de bestuurders zijn in het systeem bevestigd

- Loonadministratie gesynchroniseerd met uw PPh 21-aangiften

- Facturen en contracten van leveranciers ter onderbouwing van de inhouding van PPh 23

- Toegang tot e-Faktur en NSFP (reeksnummers voor belastingfacturen) als u een PKP bent

- Jaarrekening en fiscale afstemming voor de jaarlijkse aangifte

Het e-Bupot-systeem wordt gebruikt om bronbelastingafrekeningen, of ‘bukti potong’, op te stellen voor relevante bronbelastingtransacties. Bronbelastingen met betrekking tot leveranciers en loonbelasting van werknemers moeten zorgvuldig worden gecontroleerd, omdat hiervoor mogelijk verschillende rapportagestromen gelden. Onder het SPT Masa Unifikasi-systeem worden verschillende soorten bronbelasting samengevoegd tot één maandelijkse aangifte, maar uw accountant dient nog steeds te controleren welke belastingsoorten van toepassing zijn op uw PT PMA.

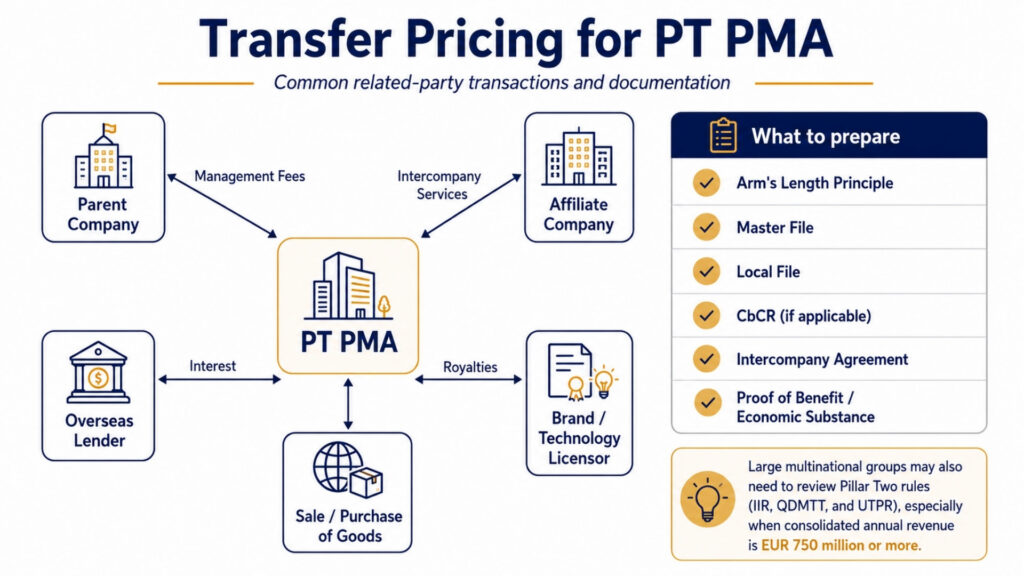

Transferprijzen voor PT PMA

Als uw PT PMA transacties verricht met verbonden partijen, moedermaatschappijen, gelieerde ondernemingen of entiteiten met gemeenschappelijke aandeelhouders, zijn de regels inzake transferprijzen van toepassing. Indonesië schrijft voor dat deze transacties moeten worden geprijsd alsof ze tussen niet-verbonden partijen zouden plaatsvinden (het arm’s-length-beginsel).

Wanneer documentatie inzake verrekenprijzen vereist is

Krachtens Verordening nr. 172/2023 van de minister van Financiën moeten PT PMA’s met transacties met verbonden partijen die bepaalde drempels overschrijden, een hoofdbestand en lokaal bestand. Bedrijven die deel uitmaken van multinationale concerns en een bepaalde drempel voor de geconsolideerde omzet overschrijden, moeten mogelijk ook een rapport per land (CbCR) indienen.

Veelvoorkomende transacties met verbonden partijen die hiertoe aanleiding geven, zijn onder meer: aan een moedermaatschappij betaalde beheersvergoedingen, royalty’s voor het gebruik van een merk of technologie, rente op aandeelhoudersleningen, vergoedingen voor onderlinge dienstverlening en de aankoop of verkoop van goederen tegen niet-marktconforme prijzen.

Uit de documentatie moet niet alleen blijken wat de prijs was, maar ook waarom deze redelijk was. “Onze ouders hebben ons dit in rekening gebracht” is niet voldoende. Je hebt een benchmarkanalyse nodig, gegevens over vergelijkbare transacties, een interne overeenkomst en bewijs van daadwerkelijke economische inhoud en het voordeel dat is verkregen voor de diensten waarvoor is betaald.

Voor grote multinationale concerns is er nog een extra aspect waarmee rekening moet worden gehouden: Indonesië heeft binnenlandse regels vastgesteld voor het wereldwijde minimumbelastingkader (Pijler Twee). De Income Inclusion Rule (IIR) en de Qualified Domestic Minimum Top-up Tax (QDMTT) zijn van toepassing vanaf 2025, terwijl de Undertaxed Profits Rule (UTPR) vanaf 2026 van kracht wordt. Dit heeft alleen gevolgen voor grote multinationale ondernemingsgroepen met een geconsolideerde jaaromzet van 750 miljoen euro of meer, maar als uw PT PMA deel uitmaakt van een dergelijke groep, moeten uw transfer pricing en uw structuur van intercompany-transacties in die context worden herzien.

Veelvoorkomende fouten bij de PT- en PMA-belastingaangifte

Ervan uitgaande dat belastingverplichtingen beginnen bij de inkomsten

Belastingverplichtingen wachten niet op inkomsten. Een nieuw PT PMA kan al aangifteverplichtingen hebben nog voordat het ook maar één rupiah heeft verdiend, met name de jaarlijkse aangifte vennootschapsbelasting en bepaalde maandelijkse belastingsoorten, afhankelijk van de actieve belastingverplichtingen van het bedrijf die in Coretax zijn geregistreerd. Controleer bij uw KPP (lokaal belastingkantoor) of via uw Coretax-account welke belastingsoorten voor u van toepassing zijn. Veel pas geregistreerde PT PMA’s komen hier op de harde manier achter wanneer ze boetes krijgen voor te late aangifte over periodes waarvan ze dachten dat die niet onder de aangifteplicht vielen.

De maandelijkse bronbelasting buiten beschouwing laten

Zelfs één betaling aan een leverancier voor een dienst, of één salarisuitbetaling, leidt al tot een meldingsplicht voor PPh 23 of PPh 21 in die maand. Buitenlandse investeerders die hun bedrijven zelf beheren, laten soms maandenlang geen maandelijkse aangiften indienen, in de veronderstelling dat er niets te melden valt omdat ze slechts enkele facturen hebben betaald. Het Coretax-systeem van de DJP signaleert discrepanties tussen betalingsgegevens en aangiftegeschiedenis; een ontbrekende maandelijkse aangifte is een veelvoorkomend aanleiding voor een belastingcontrole waardoor je volledige nalevingsgeschiedenis onder de loep kan worden genomen.

Toepassing van verdragstarieven zonder geldig Form DGT

Dit is een goed gedocumenteerd probleem. Een PT PMA verlaagt de PPh 26-inhouding op dividenden die aan een Nederlandse moedermaatschappij worden uitgekeerd van 20% naar 10%, onder verwijzing naar het belastingverdrag tussen Indonesië en Nederland, maar het DGT-formulier was niet verkregen vóór de uitkering. De DJP kan het voordeel van het verdrag volledig weigeren, waardoor het volledige bedrag van 20% verschuldigd is, vermeerderd met boetes en rente.

De boekhoudkundige winst als belastbare winst beschouwen

Dit levert problemen op voor financiële teams die geen ervaring hebben met de Indonesische belastingwetgeving. Je nettowinst op de winst-en-verliesrekening is een uitgangspunt, niet het definitieve antwoord. Er moeten fiscale correcties worden doorgevoerd, sommige kosten moeten weer worden bijgeteld en sommige inkomsten moeten mogelijk worden aangepast. Het indienen van je jaarlijkse belastingaangifte op basis van de boekhoudkundige winst, zonder een gedegen fiscale afstemming, is een bekende aanleiding voor een belastingcontrole. Als de DJP de afwijking tijdens een belastingcontrole constateert, kan zij een SKPKB (Surat Ketetapan Pajak Kurang Bayar), een aanslag wegens te weinig betaalde belasting, waarmee het belastingtekort, vermeerderd met rente en boetes, definitief wordt vastgesteld.

Het niet naleven van de termijnen voor btw-facturen

e-Faktur-facturen moeten uiterlijk aan het einde van de maand volgend op de transactie worden verzonden. Als u te lang wacht, kan uw klant de voorbelasting niet terugvorderen, wat uw zakelijke relatie schaadt en u boetes kan opleveren. Afgewezen voorbelasting is een van de meest voorkomende financiële tegenslagen bij een belastingcontrole.

LKPM buiten beschouwing laten omdat “het niets met belastingen te maken heeft”

Het is waar dat het LKPM (Laporan Kegiatan Penanaman Modal, oftewel het verslag van investeringsactiviteiten) geen belastingaangifte is. Het wordt elk kwartaal via OSS-RBA bij BKPM ingediend. Maar als u dit overslaat, kan dit leiden tot problemen met uw vergunning, wat vervolgens een kettingreactie van problemen voor uw belastingnaleving kan veroorzaken. Volgens recente regelgeving kan het niet indienen ervan nu leiden tot intrekking van de vergunning. Het hoort thuis in dezelfde nalevingskalender als uw belastingaangiften.

Checklist voor naleving van de belastingwetgeving voor PT PMA-bedrijven

Gebruik dit elke maand en elk jaar om je verplichtingen goed bij te houden:

Maandelijks:

- Controleer of de toegang tot het NPWP- en Coretax-account actief is

- Voer de loonberekening volgens PPh 21 uit en dien de inhoudingsverklaring (e-Bupot) in

- Controleer alle betalingen aan leveranciers op de toepasselijkheid van PPh 23

- De termijnbetaling van de PPh 25 berekenen en betalen

- Controleer of er verplichtingen op grond van PPh 26 (betalingen naar het buitenland) gelden

- Dien de btw-aangifte in als u als PKP bent geregistreerd en verstuur alle e-facturen op tijd

- Bankafschriften, loonadministratie en belastingaangiften afstemmen

Jaarlijks:

- Controleer of de PKP-status actueel is

- Financiële overzichten opstellen (en gecontroleerde overzichten indien wettelijk vereist)

- Volledige fiscale afstemming (boekhoudkundige winst → belastbaar inkomen)

- Bereken de aanvullende PPh 29-afdracht indien de PPh 25-termijnen lager uitvallen dan de definitieve vennootschapsbelastingverplichting

- Beoordeel de risico’s op het gebied van transfer pricing bij transacties met verbonden partijen

- Controleer de fiscale behandeling van dividenden en aandeelhouders

- Dien de jaarlijkse vennootschapsbelastingaangifte uiterlijk op 30 april in

- Bewaar alle bewijzen van indiening en betalingsbevestigingen

Wanneer moet een PT PMA een belastingadviseur inschakelen?

Je zou serieus moeten overwegen om een erkende belastingadviseur in Indonesië (belastingadviseur) indien een van de volgende situaties van toepassing is:

- Uw bedrijf heeft buitenlandse aandeelhouders die dividend ontvangen

- U betaalt buitenlandse leveranciers voor management-, IT-, royalty- of technische diensten

- Je staat geregistreerd als een PKP en een aanzienlijk btw-volume verwerken

- U hebt medewerkers, zowel lokale als expats

- Je hebt transacties met verbonden partijen met gelieerde ondernemingen of moedermaatschappijen

- Je bereidt je voor op je eerste jaarlijkse aangifte vennootschapsbelasting

- U hebt een kennisgeving of verzoek ontvangen van de KPP (lokale belastingdienst)

Een goede PT PMA-belastingdienst betaalt zichzelf terug door vermeden boetes, correct geclaimde aftrekposten en correct toegepaste voordelen uit belastingverdragen. De kosten van een fout, met name op het gebied van transfer pricing of bronheffing op grond van artikel 26, zijn bijna altijd hoger dan de kosten van professioneel advies.

Veelgestelde vragen over de belastingverplichtingen in het kader van de PT PMA

Welke belastingen moet een PT PMA in Indonesië betalen? Een PT PMA betaalt vennootschapsbelasting (PPh Badan), maandelijkse bronbelastingen (PPh 21, PPh 23, PPh 25, PPh 26), btw indien geregistreerd als PKP, onroerendgoedbelasting indien het onroerend goed bezit, en zegelrecht op in aanmerking komende documenten. Mogelijk is ook documentatie inzake transferprijzen vereist.

Is de vennootschapsbelasting van PT PMA 22%? Ja, het standaardtarief voor de vennootschapsbelasting bedraagt 22% over de netto belastbare winst. Beursgenoteerde ondernemingen die aan de noteringscriteria voldoen, betalen mogelijk 19%. Kleine ondernemingen met een omzet van minder dan 50 miljard IDR kunnen in aanmerking komen voor een gedeeltelijke korting op het deel van de omzet dat onder de drempel ligt.

Moet een PT PMA maandelijks belastingaangifte doen? Ja. Er moeten maandelijkse aangiften worden ingediend voor PPh 21 (loonbelasting), PPh 23 (betalingen voor lokale diensten), PPh 25 (termijnen vennootschapsbelasting), PPh 26 (betalingen aan het buitenland) en btw. Als er ook maar één maand ontbreekt, leidt dit tot tekortkomingen in de naleving en boetes.

Moet een nieuwe PT PMA belastingaangifte doen als het geen inkomsten heeft? Mogelijk wel. Een nieuwe PT PMA kan nog steeds aangifteverplichtingen hebben voordat er inkomsten worden gegenereerd, met name voor de jaarlijkse vennootschapsbelastingaangifte en bepaalde maandelijkse belastingsoorten, afhankelijk van welke belastingverplichtingen van toepassing zijn. Controleer uw geldende belastingverplichtingen via uw Coretax-account of bij de KPP om onverwachte boetes voor niet-ingediende periodes te voorkomen.

Wanneer moet een PT PMA zich registreren voor de btw? Wanneer de jaaromzet 4,8 miljard IDR bedraagt of naar verwachting zal bedragen, is registratie als PKP verplicht. Vrijwillige registratie vóór het bereiken van die drempel is eveneens toegestaan.

Kan een PT PMA gebruikmaken van de definitieve belastingregeling 0.5%? Niet automatisch. Sommige vennootschappen met een bruto-omzet tot 4,8 miljard IDR komen mogelijk in aanmerking voor de 0,5%-regeling voor definitieve inkomstenbelasting, maar of ze daarvoor in aanmerking komen, hangt af van het specifieke geval en is tijdelijk. Het hangt af van de belastingstatus van de vennootschap, de bedrijfsactiviteit, de registratiedatum en de gekozen fiscale behandeling. Een PT PMA mag er niet zomaar van uitgaan dat het in aanmerking komt zonder dit eerst bij een belastingadviseur te bevestigen.

Zijn dividenden aan buitenlandse aandeelhouders belastbaar? Ja. Dividenden die aan een buitenlandse aandeelhouder worden uitgekeerd, zijn onderworpen aan PPh 26 tegen een standaardtarief van 20%. Op grond van een belastingverdrag kan een lager tarief van toepassing zijn indien de buitenlandse partij een geldig Form DGT indient.

Wat gebeurt er als een PT PMA te laat belastingaangifte doet? Te late indiening leidt tot administratieve boetes: 100.000 IDR voor de meeste maandelijkse aangiften, 500.000 IDR voor een te late btw-aangifte en 1.000.000 IDR voor een te late jaarlijkse vennootschapsbelastingaangifte. Ook voor te weinig betaalde belasting worden renteboetes opgelegd op basis van de geldende maandelijkse rentevoet van het Ministerie van Financiën (MoF) plus een toeslag, voor een periode van maximaal 24 maanden. Herhaaldelijk te laat indienen verhoogt het risico op een controle en kan aanleiding geven tot een belastingaanslagbrief (SKPKB) of een Surat Tagihan Pajak (STP).

Wat is het verschil tussen LKPM en belastingaangifte? LKPM is een rapport over investeringsactiviteiten dat via OSS-RBA bij BKPM wordt ingediend. Het geeft inzicht in de voortgang van uw investeringsplan en is geen belastingaangifte. Belastingaangiften worden via Coretax bij de DJP ingediend. Beide zijn verplicht voor PT PMA’s, en voor beide gelden afzonderlijke deadlines en gevolgen bij niet-naleving.

Moet elke PT PMA over documentatie inzake verrekenprijzen beschikken? Niet elke PT PMA, maar elke PT PMA die transacties verricht met verbonden partijen, gelieerde ondernemingen, moedermaatschappijen of entiteiten met gemeenschappelijke aandeelhouders, moet nagaan of documentatie vereist is op grond van PMK 172/2023. De drempels en soorten documentatie zijn afhankelijk van het transactievolume en de omvang van de groep.

Klaar om je visum aan te vragen of te verlengen?

Laat je aanvraag behandelen door onze visumspecialisten.