Налоговые обязательства для предприятий с иностранным капиталом (PT PMA) в Индонезии в 2026 году

Если вы только что зарегистрировали компанию типа PT PMA или планируете это сделать, данное руководство предназначено именно для вас. Независимо от того, являетесь ли вы иностранным инвестором, директором компании с иностранным капиталом или сотрудником финансового отдела, пытающимся разобраться в том, что на самом деле требует от вас налоговая система Индонезии, вы попали по адресу.

Вот краткий ответ, который вам нужен прямо сейчас: PT PMA должна заниматься уплатой налога на прибыль предприятий, удержанием ряда ежемесячных налогов у источника выплаты, уплатой НДС, если вы зарегистрированы в качестве PKP (налогооблагаемого предпринимателя), подачей годовой налоговой декларации, а иногда и подготовкой документации по трансфертному ценообразованию. Вот и всё, в основном.

Однако детали имеют большое значение, и их неточное понимание обходится в реальные деньги. Налоговое законодательство Индонезии регулярно меняется, поэтому всегда уточняйте свою конкретную ситуацию у лицензированного налогового консультанта или в зарегистрированной налоговой фирме.

Оглавление

Краткое резюме: Какие налоги необходимо уплачивать в рамках программы PT PMA?

| Обязательство | Когда это применимо | Периодичность подачи отчетности |

| Налог на прибыль юридических лиц / PPh Badan | Компания получает налогооблагаемую прибыль | Ежегодно |

| PPh 25 | Ежемесячные платежи по налогу на прибыль | Ежемесячно |

| PPh 29 | Ежегодная доплата по налогу на прибыль предприятий (CIT) в случае, если сумма уплаченных в рассрочку платежей не покрывает окончательную сумму задолженности | Ежегодный (до подачи декларации по налогу на доходы физических лиц) |

| PPh 21 | В компании работают сотрудники | Ежемесячно |

| PPh 23 | Платежи местным поставщикам за услуги, аренду, роялти | Ежемесячно |

| PPh 26 | Платежи иностранным контрагентам | Ежемесячно |

| НДС / PPN | Компания зарегистрирована под названием PKP | Ежемесячно |

| PBB (налог на землю и недвижимость) | Компания владеет налогооблагаемыми земельными участками и зданиями или использует их | Ежегодно или по уведомлению |

| Bea Meterai (гербовый сбор) | Некоторые официальные документы и договоры | За каждый документ |

| Документация по трансферному ценообразованию | Сделки со связанными сторонами | Ежегодно или по запросу |

Облагается ли PT PMA иначе, чем местная PT?

Те же основные налоговые обязательства, что и у местных компаний

Вот что многие иностранные инвесторы осознают лишь тогда, когда уже по колено увязли в бумажной волоките: PT PMA является полноправным юридическим лицом Индонезии. Это означает, что, как правило, на неё распространяются те же правила налогообложения юридических лиц, что и на любую местную PT (компанию с ограниченной ответственностью). В Индонезии действует система самооценки; ваша компания несет ответственность за расчёт, уплату и отчётность по своим налоговым обязательствам за каждый отчётный период.

Генеральное управление по налогам (DJP) относится к вашей компании с иностранным капиталом так же, как и к компании с отечественным капиталом, с точки зрения основной структуры отчетности. Тем не менее, DJP по-прежнему может выдать письмо о начислении недоимки по налогам (SKPKB или Surat Ketetapan Pajak Kurang Bayar) по итогам налоговой проверки или уведомление о взыскании налога (Surat Tagihan Pajak / STP) в случае непредставления отчетности или недоплаты налога.

Однако существуют дополнительные сложности, с которыми сталкиваются компании, принадлежащие иностранным владельцам

Этот принцип “одинаковых правил” имеет свои ограничения. У PT PMA часто возникают сложности, с которыми не сталкивается чисто локальная PT:

- Дивиденды иностранным акционерам, выплаты материнской компании или зарубежному инвестору влекут за собой удержание налога в соответствии со статьёй 26

- Комиссии за трансграничные услуги, если вы оплачиваете иностранной компании услуги по управлению, ИТ или технические услуги, которые влекут за собой обязательства по удержанию налога у источника

- Применение налоговых соглашений, если между Индонезией и страной вашего акционера заключен договор, вы можете иметь право на льготную ставку, но только при наличии соответствующих документов (форма DGT)

- Трансферное ценообразование, сделки между вашей компанией PT PMA и связанными сторонами за рубежом должны осуществляться на рыночных условиях и быть задокументированы

- Риск наличия постоянного представительства, если ваш иностранный акционер слишком активно участвует в операционной деятельности, его компания может быть признана постоянным представительством (BUT) в Индонезии

Посмотрите на это с другой стороны: налоговая основа остаётся прежней, но сверху добавлен дополнительный уровень, предназначенный специально для компаний, имеющих связи с зарубежными партнёрами.

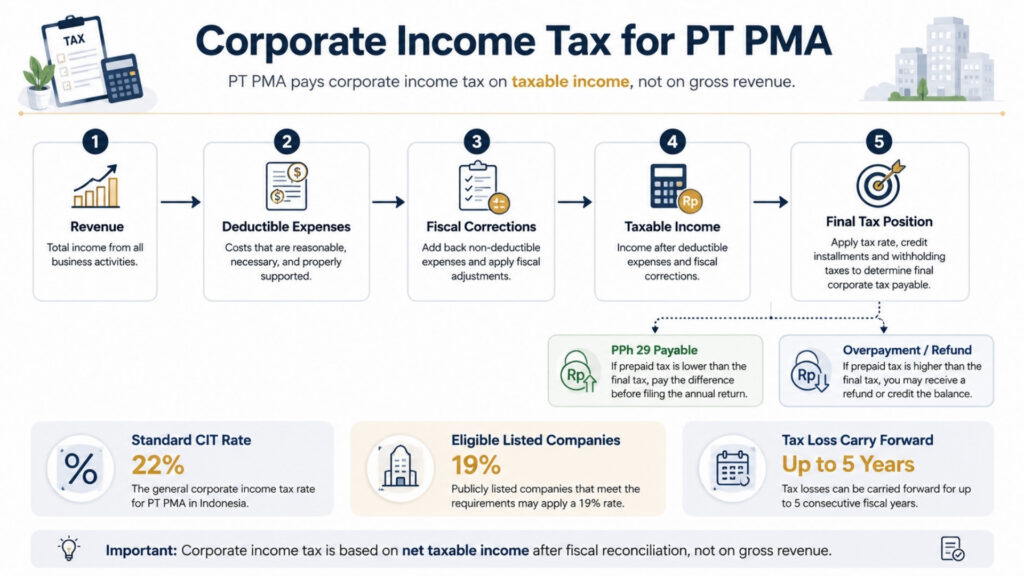

Налог на прибыль предприятий с иностранным капиталом (PT PMA)

Стандартная ставка налога на доходы юридических лиц

Стандартная ставка налога на прибыль предприятий в Индонезии составляет 22% с чистой налогооблагаемой прибыли, а не с валовой выручки — и это важное различие. Налог на прибыль уплачивается только с той суммы, которая остается после вычета из дохода разрешенных к вычету расходов на ведение бизнеса.

Если ваша компания PT PMA является публичной компанией, отвечающей минимальным требованиям к листингу на фондовой бирже, вы можете претендовать на снижение ставки 3%, в результате чего ваша эффективная ставка корпоративного налога снизится до 19%.

Как на самом деле рассчитывается налогооблагаемый доход

Именно в этом многие иностранные инвесторы сталкиваются с трудностями. Ваша бухгалтерская прибыль и ваша налоговая прибыль — это не одно и то же.

Вот как можно просто объяснить эту ситуацию: ваш бухгалтер составляет финансовую отчетность в соответствии со стандартами коммерческого учета. Налоговое законодательство Индонезии также основано на принципе начисления: доход признается в момент его получения, а расходы — в момент их возникновения, независимо от того, когда фактически происходит движение денежных средств.

Однако DJP имеет собственные правила относительно того, какие расходы подлежат вычету, а какие — нет. Это расхождение между коммерческим учетом и налоговым учетом устраняется посредством налоговой сверки (rekonsiliasi fiskal), которую необходимо проводить ежегодно перед подачей годовой налоговой декларации.

К типичным расходам, не подлежащим вычету, относятся расходы на представительские цели без надлежащих подтверждающих документов, определенные штрафы и пени, а также личные расходы, которые были включены в бухгалтерскую отчетность компании — что происходит чаще, чем кто-либо готов признать. В соответствии со стандартными правилами налоговые убытки могут переноситься на следующие периоды на срок до пяти лет.

Налоговые льготы для малых предприятий и режим окончательного налогообложения «0,5%»

Здесь следует обратить внимание на два важных момента. Во-первых, небольшие компании с годовым оборотом, не превышающим 50 млрд индонезийских рупий, могут получить льготу 50% по налогу на прибыль, но только в отношении той части налогооблагаемой прибыли, которая связана с оборотом в размере до 4,8 млрд индонезийских рупий.

Во-вторых, компания PT PMA не должна полагать, что она может воспользоваться режимом окончательного налогообложения доходов по ставке 0,5% только потому, что её оборот по-прежнему не превышает 4,8 млрд индонезийских рупий. Некоторые корпоративные налогоплательщики с валовым оборотом до 4,8 млрд индонезийских рупий могут подпадать под этот режим, однако право на его применение определяется индивидуально для каждого случая и ограничено по времени. На результат могут повлиять статус компании как налогоплательщика, вид её деятельности, дата регистрации и выбор режима налогообложения. Перед применением ставки 0,5% при расчёте каких-либо налогов всегда следует проконсультироваться с налоговым консультантом.

Срок подачи годовой декларации по налогу на прибыль

Ежегодная декларация по налогу на прибыль предприятий, называемая Годовой отчет организации SPT, должен быть представлен не позднее чем через четыре месяца после окончания вашего финансового года. Для компаний, использующих календарный год (с января по декабрь), этот срок составляет 30 апреля. Для подачи декларации вам понадобятся финансовая отчетность (а также аудированная отчетность, если это предусмотрено законом), отчет о сверке налоговых обязательств и отчеты обо всех авансовых платежах по налогам, произведенных в течение года.

Ежемесячные налоговые обязательства для компаний с иностранным капиталом (PT PMA)

Именно на этом этапе сосредоточена большая часть текущей работы. Представьте себе ежемесячные налоговые обязательства как подписку, которую нельзя отменить: они действуют каждый месяц, независимо от того, есть у вас доход или нет.

Налог на доходы физических лиц (PPh 21) для работников

Если в вашей компании PT PMA работают сотрудники — как местные, так и иностранные, — вы обязаны ежемесячно удерживать подоходный налог из их заработной платы и подавать соответствующие отчеты. Это PPh 21. Ежемесячный отчет по удержаниям с заработной платы сотрудников и иностранных физических лиц представляет собой SPT Masa PPh 21/26, подаваемые ежемесячно через систему Coretax.

Вам понадобятся номера NPWP сотрудников (или NIK для тех, у кого нет NPWP), учетные документы по заработной плате, согласованные с вашими отчислениями в систему социального страхования BPJS, а также своевременная отчетность через Coretax. В соответствии с PMK-168/2023 при расчете ежемесячных удержаний теперь используется метод эффективной ставки (TER) вместо прежнего подхода, основанного на оценке чистого дохода.

Налог PPh 23 на выплаты за местные услуги

Каждый раз, когда ваша компания PT PMA производит оплату местному поставщику за услуги, роялти или аренду активов, не относящихся к земельным участкам и зданиям (таких как оборудование или транспортные средства), вам, возможно, потребуется удержать налог PPh 23 из суммы платежа. Аренда земельных участков и зданий, как правило, рассматривается отдельно в соответствии со статьёй 4(2) Закона о подоходном налоге, поэтому не включайте арендную плату за офисные помещения в PPh 23, не проверив сначала налоговый объект.

Удержание налога PPh 23 с выплат за оказание услуг на местном уровне объединяется с другими удержанными налогами в SPT Masa Unifikasi, единая ежемесячная декларация по налогу, удерживаемому у источника, подаваемая через систему Coretax. Проверьте налоговый статус вашего поставщика: некоторые из них освобождены от уплаты налога, для других действуют иные ставки. Невыполнение этой обязанности является одним из наиболее распространенных нарушений нормативных требований со стороны новых PT PMA.

Ежемесячные платежи по налогу на прибыль предприятий (PPh 25)

Если общая сумма уплаченного авансом налога меньше окончательной суммы годового налога на прибыль предприятий, оставшаяся недоплата обычно учитывается как PPh 29, то есть недоплата годового налога на прибыль предприятий. Эта сумма должна быть уплачена до подачи годовой налоговой декларации по налогу на прибыль предприятий. Именно поэтому перед подачей декларации необходимо совместно проверить ежемесячные платежи по PPh 25, зачеты удержанного налога и итоги годовой налоговой сверки.

И наоборот, если сумма ваших ежемесячных платежей по налогу PPh 25 превышает фактическую годовую сумму налогового обязательства, в декларации по налогу на прибыль юридических лиц (CIT) у вас образуется переплата. Эта переплата может быть зачтена в счет других налоговых обязательств посредством pemindahbukuan (переноса в налоговой отчетности) или возвращена путем подачи официального заявления о возмещении налога в DJP. Любой из этих способов требует подтверждающей документации, поэтому в течение всего года следует аккуратно вести учет платежей и расчетов по взносам.

Налог PPh 26 на выплаты иностранным контрагентам

Именно в этом вопросе соблюдение требований PT PMA становится более сложным, чем для местных компаний. Когда ваша компания выплачивает дивиденды иностранному акционеру, проценты по кредиту, предоставленному зарубежным кредитором, роялти владельцу иностранного бренда или вознаграждение за управление материнской компании, вам необходимо удерживать налог PPh 26 по стандартной ставке 20%.

Однако, и это важно, если между Индонезией и страной получателя заключено соглашение об избежании двойного налогообложения (СДН), вы можете иметь право на применение пониженной ставки, предусмотренной этим соглашением. Но вы не можете просто самостоятельно применять эту более низкую ставку.

В случае пассивного дохода, такого как дивиденды, проценты и роялти, иностранный получатель должен являться бенефициарным владельцем данного дохода и предоставить заверенное свидетельство о месте жительства (CoD), подаваемое в виде формы DGT в DJP. В отсутствие действительного сертификата CoD/формы DGT, принятого DJP, без исключений применяется ставка по умолчанию 20%. Важное значение имеет понятие «бенефициарного владения»: если иностранная сторона является промежуточной или холдинговой структурой, а не истинным экономическим владельцем, право на льготу по договору может быть отказано даже при подаче формы DGT.

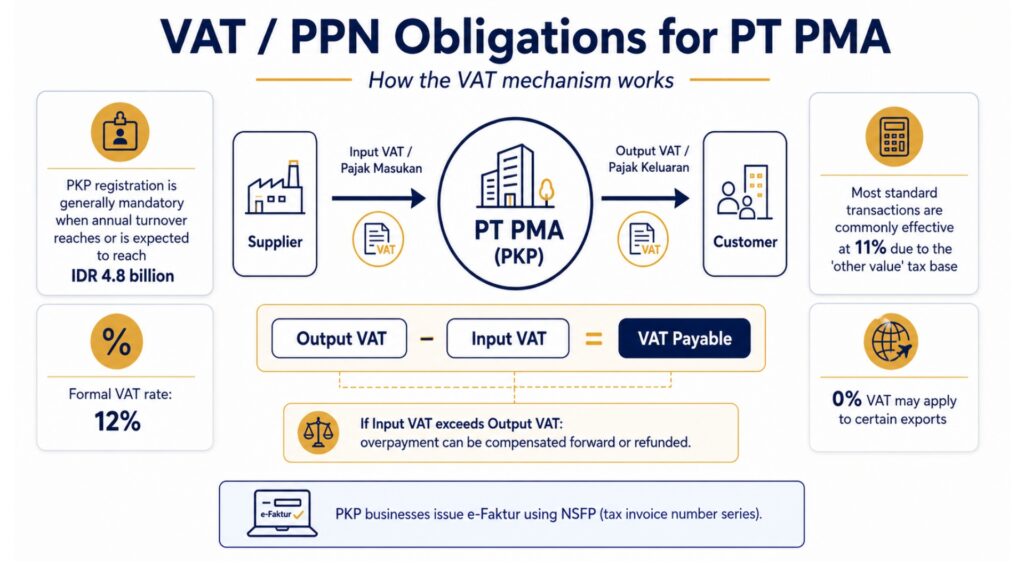

Обязательства по уплате НДС / PPN для компаний с иностранным капиталом (PT PMA)

В каких случаях PT PMA обязано зарегистрироваться в качестве PKP

Как только годовой оборот вашей компании PT PMA достигнет или, по прогнозам, достигнет 4,8 млрд индонезийских рупий, вы обязаны зарегистрироваться в качестве PKP (Pengusaha Kena Pajak), то есть налогооблагаемого предпринимателя. После регистрации вы взимаете НДС с продаж и можете возместить НДС, уплаченный при приобретении товаров и услуг для бизнеса. Компании, находящиеся на ранней стадии развития, также могут зарегистрироваться добровольно до достижения этого порога, если это целесообразно с коммерческой точки зрения.

Действующая ставка НДС в Индонезии

Именно здесь даже опытные специалисты в области финансов зачастую теряются. Индонезия номинальная ставка НДС составляет 12%. Однако большинство товаров и услуг по-прежнему фактически облагается налогом по ставке 11% вследствие механизма, называемого DPP «Другие оценки» (база налогообложения по иной стоимости) — условная налоговая база, которая применяется к большинству стандартных сделок вместо полной стоимости сделки. Эффективная ставка 12% применяется только к определенным предметам роскоши. Экспорт товаров и некоторых услуг облагается по нулевой ставке. При построении финансовых моделей или определении цен на свои услуги используйте ставку 11% в качестве рабочего допущения для большинства стандартных сделок B2B, но уточните у своего налогового консультанта информацию, относящуюся к конкретному типу вашего бизнеса.

Счета-фактуры с НДС, входящий НДС и типичные ошибки

Став PKP, вы обязаны выставлять налоговые счета-фактуры, называемые «e-Faktur», по каждой налогооблагаемой продаже. Их необходимо выставлять через систему «e-Faktur» DJP с использованием NSFP (Nomor Seri Faktur Pajak, или серийный номер налоговой счета-фактуры), присвоенного DJP. Pajak Keluaran (выходной НДС) — сумма, которую вы взимаете с клиентов, за вычетом Pajak Masukan (входного НДС) — суммы, уплаченной вашим поставщикам, являющимся PKP, — равна сумме, которую вы ежемесячно перечисляете государству.

Если в течение данного периода входящий НДС превышает исходящий НДС, у вас возникает переплата по НДС. Эту переплату можно перенести на следующий период или запросить возмещение посредством подачи официального заявления о возврате НДС, которое, в случае одобрения, приводит к тому, что DJP выдает SKPLB (Surat Ketetapan Pajak Lebih Bayar) — официальное решение о переплате налога, на основании которого производится возврат средств.

Самая досадная ошибка, связанная с НДС? Несоблюдение срока выставления счета-фактуры. Зачет входящего НДС может быть отклонен, если счет-фактура не была выставлена в срок или не соответствует техническим требованиям. Даже одно пропущенное поле в электронной счете-фактуре (e-Faktur) может лишить вас права на зачет на сумму в миллионы рупий.

Прочие налоги и вопросы соблюдения нормативных требований

Статья 4(2) «Окончательный налог на доходы» охватывает определенные операции, облагаемые окончательным налогом, доходы от аренды земельных участков и зданий, строительные услуги, а также ряд других статей. Ставки варьируются в зависимости от категории, и эти налоги являются окончательными, то есть вы не можете повторно вычитать базовый доход в своей годовой налоговой декларации.

PBB (налог на землю и недвижимость) В настоящее время этот налог взимается в качестве регионального налога в соответствии с правилами PBB-P2, при этом максимальная ставка составляет 0,51 TP3T в зависимости от положений региональных органов власти. Налогооблагаемая стоимость определяется на основе NJOP (Nilai Jual Objek Pajak, или оценочная рыночная стоимость). Стоит отметить, что Отраслевые правила PBB применяются к определенным отраслям, включая горнодобывающую промышленность, нефтегазовую отрасль, плантационное хозяйство и лесохозяйственную деятельность, которые регулируются отдельными положениями центрального правительства в области PBB, а не региональной системой PBB-P2.

Если ваша компания PT PMA осуществляет деятельность в любой из этих отраслей, применимые правила, ставки и порядок подачи документов по налогу PBB отличаются от стандартной процедуры уплаты региональных налогов. Если ваша компания PT PMA осуществляет передачу прав на землю или здания, может также применяться налог BPHTB (налог на передачу прав на землю и здания) по максимальной ставке 5% в отношении суммы сделки, превышающей установленный порог.

Bea Meterai (гербовый сбор) Требование о внесении залога в размере 10 000 индонезийских рупий распространяется на контракты, соглашения и определенные официальные документы, стоимость которых превышает указанные суммы. Об этом легко забыть, но это удивительно важно при проведении аудитов и в ходе судебных споров.

Местные/региональные налоги (PBJT) В соответствии с Законом о региональных налогах и сборах предприятия, работающие в определенных отраслях, а также гостиницы, рестораны, развлекательные заведения и местные предприятия сферы услуг могут быть обязаны уплачивать дополнительные налоги региональным органам власти. Эти обязательства не связаны с национальными налоговыми обязательствами и могут застать врасплох частные предприятия (PT PMA), специализирующиеся на сфере гостеприимства.

Налог на доходы физических лиц (PPh 22), НДС на импорт и таможенные пошлины

Если ваша компания PT PMA импортирует товары в Индонезию, налоговые обязательства выходят за рамки налога на прибыль и НДС. Операции по импорту могут включать импортную пошлину (Bea Masuk), НДС на импорт (PPN impor), налог на продажу предметов роскоши (PPnBM) в отношении определенных предметов роскоши, а также налог на доходы по статье 22 (PPh 22). Эти суммы, как правило, уплачиваются во время таможенного оформления, но они всё равно влияют на вашу налоговую отчётность и годовую налоговую сверку.

Это особенно важно для компаний с ограниченной ответственностью (PT PMA), работающих в сфере торговли, производства, строительства, гостиничного бизнеса и розничной торговли. Храните таможенные документы, импортные декларации, квитанции об уплате налогов (коды счетов), коммерческие накладные от зарубежных поставщиков, а также соответствующие договоры с поставщиками. Торговая накладная является основным документом, используемым таможенными органами для определения таможенной стоимости, а также потребуется вашему бухгалтеру для сверки импортных затрат, входящего НДС (Pajak Masukan), стоимости запасов и авансового налога на прибыль по итогам года. Отсутствие или несоответствие коммерческих накладных может привести к расхождениям между таможенной отчетностью и налоговой отчетностью, что часто становится поводом для проведения налоговой проверки.

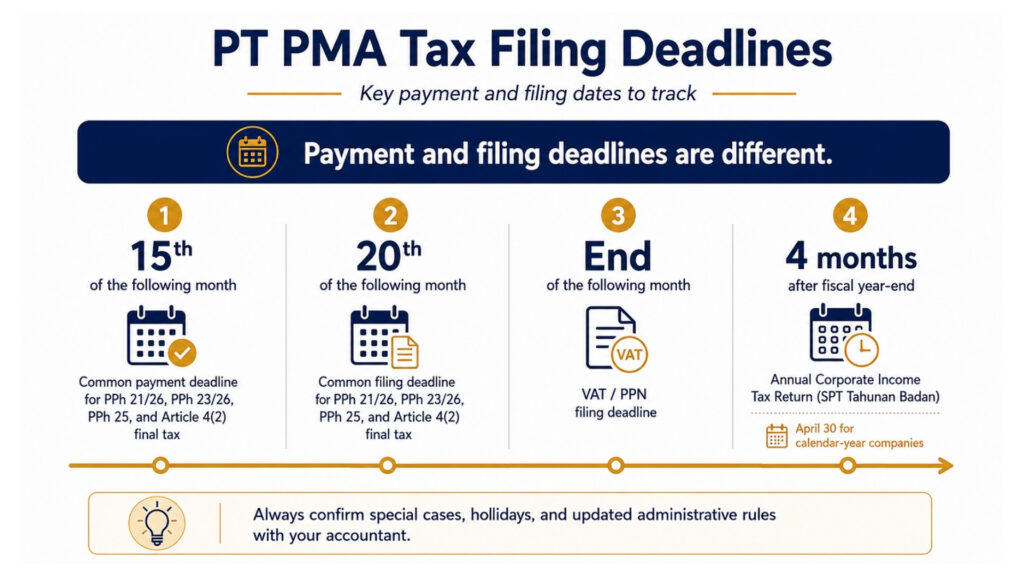

Сроки подачи налоговых деклараций для предприятий с иностранным капиталом (PT PMA)

| Налоговая декларация | Крайний срок подачи документов |

| Годовая налоговая декларация юридического лица (SPT Tahunan Badan) | Через 4 месяца после окончания налогового года (30 апреля для компаний, использующих календарный год) |

| PPh 21 / 26 (налог с доходов работников / удержание налога с иностранных граждан) | 20-е число следующего месяца |

| PPh 23 / 26 (услуги / удержание налога у источника в иностранных странах) | 20-е число следующего месяца |

| PPh 25 (ежемесячный взнос по налогу на прибыль предприятий) | 20-е число следующего месяца |

| Статья 4(2) «Окончательный налог на доходы» | 20-е число следующего месяца |

| НДС / PPnBM | Конец следующего месяца |

Сроки уплаты и подачи документов не совпадают; это практическая проблема, которая ставит в тупик многих временных уполномоченных лиц (PMA). Ниже приводится более наглядное разъяснение:

| Тип налога | Срок оплаты | Крайний срок подачи документов |

| PPh 21 / 26 | Как правило, до 15-го числа следующего месяца | До 20-го числа следующего месяца |

| PPh 23 / 26 | Как правило, до 15-го числа следующего месяца | До 20-го числа следующего месяца |

| PPh 25 | Как правило, до 15-го числа следующего месяца | До 20-го числа следующего месяца |

| Статья 4(2) Окончательный налог | Как правило, до 15-го числа следующего месяца | До 20-го числа следующего месяца |

| НДС / PPN | Перед подачей декларации по НДС | Конец следующего месяца |

| Ежегодная уплата налога на прибыль юридических лиц (CIT) / Ежегодная уплата налога на прибыль предприятий (SPT Tahunan Badan) | Перед подачей годовой декларации | Через 4 месяца после окончания финансового года |

За просрочку уплаты начисляются пени, рассчитываемые исходя из действующей месячной процентной ставки Министерства финансов (МФ) с добавлением надбавки, на срок до 24 месяцев. За просрочку подачи деклараций также налагаются отдельные административные штрафы: 100 000 индонезийских рупий за большинство ежемесячных деклараций, 500 000 индонезийских рупий за просрочку подачи декларации по НДС и 1 000 000 индонезийских рупий за просрочку подачи годовой декларации по налогу на прибыль. Уточняйте актуальные ставки у своего бухгалтера, поскольку процентная ставка Министерства финансов пересматривается периодически.

Небольшое практическое замечание о том, как осуществляются платежи: уплата налогов в Индонезии производится через банковское восприятие, назначенный правительством банк или платежный канал, уполномоченный принимать налоговые взносы от имени ГНаП.

Платежи осуществляются путем формирования кода счета (Kode Billing) в системе Coretax и его оплаты через банковский счет «persepsi» или утвержденный канал электронных платежей. Если у вашей компании PT PMA имеется переплата по одному виду налога, которую вы хотите зачесть в счет обязательств по другому виду налога, это осуществляется посредством перенос (перенос по налоговым счетам) — официальный запрос в ГНаП о переносе кредита между налоговыми счетами вместо получения денежного возмещения.

Coretax, e-Faktur и e-Bupot: что нужно знать владельцам компаний с статусом PT PMA

Если вы давно не имели дела с налоговыми органами Индонезии, то ситуация значительно изменилась. Coretax — это интегрированная система налогового администрирования DJP. Она объединяет ключевые налоговые процессы на одной платформе, включая регистрацию налогоплательщиков, подачу налоговых деклараций (SPT), уплату налогов, управление счетами налогоплательщиков, проведение проверок и взыскание задолженности. Для компании PT PMA это означает, что перед началом подачи налоговой отчетности необходимо регулярно проверять ваш NPWP, права доступа директоров, код авторизации DJP, налоговые роли, статус PKP, историю платежей и записи о подаче отчетности.

Представьте себе функцию «Управление счетами налогоплательщиков» (TAM) как выписку из банковского счета по вашим налогам: она позволяет в режиме реального времени отслеживать ваше налоговое положение по всем видам налогов в одном окне. Теперь Налоговое управление Нидерландов (DJP) имеет гораздо более полный обзор ваших финансовых данных, чем раньше, и выявлять несоответствия между подаваемыми декларациями стало проще.

Что изменилось на практике: налоговая регистрация, подача налоговых деклараций (SPT), уплата налогов, взаимодействие с налоговыми органами в ходе проверок и документооборот — все это теперь осуществляется через эту систему. Для компании PT PMA это означает, что перед началом подачи деклараций необходимо проверить и обновить в системе ваш NPWP, права доступа директоров, код авторизации DJP (KODJP), налоговые роли и статус PKP.

Что нужно подготовить:

- Действующий номер NPWP и подтверждённая учётная запись в системе Coretax с наличием электронного сертификата (sertifikat elektronik) для директоров

- NIB (идентификационный номер предприятия) от OSS-RBA

- Учредительный акт компании и данные о директорах подтверждены в системе

- Учетные данные по заработной плате синхронизированы с вашими декларациями по налогу PPh 21

- Счета-фактуры и договоры с поставщиками, подтверждающие удержание налога PPh 23

- Доступ к системе e-Faktur и NSFP (серия номеров налоговых счетов-фактур), если вы являетесь PKP

- Финансовая отчетность и сверка финансовых данных для ежегодной подачи отчетности

Система e-Bupot используется для формирования налоговых квитанций (bukti potong) по соответствующим операциям, подлежащим удержанию налога у источника. Налоги, удерживаемые с поставщиков, и удержания из заработной платы сотрудников следует тщательно проверять, поскольку для них могут применяться разные схемы отчетности. В рамках системы SPT Masa Unifikasi несколько видов налогов, удерживаемых у источника, объединены в одну ежемесячную декларацию, однако вашему бухгалтеру все же следует уточнить, какие виды налогов действуют в отношении вашей компании PT PMA.

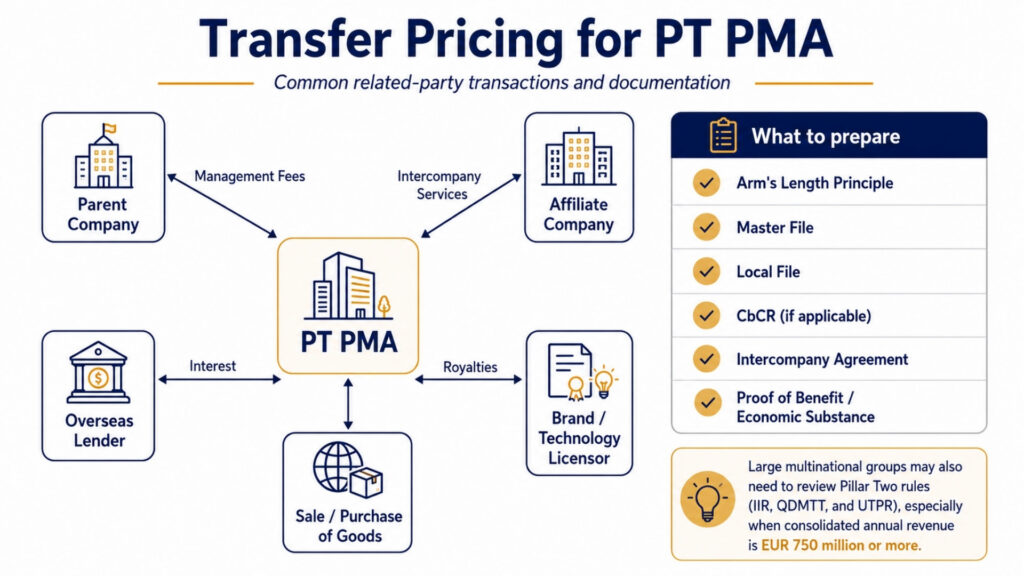

Трансферное ценообразование для PT PMA

Если ваша компания PT PMA осуществляет сделки со связанными сторонами, материнскими компаниями, аффилированными предприятиями или организациями с общими акционерами, к ним применяются правила трансфертного ценообразования. В Индонезии предусмотрено, что цены на такие сделки должны устанавливаться так, как если бы они заключались между несвязанными сторонами (принцип рыночной цены).

Когда требуется документация по трансфертному ценообразованию

В соответствии с Постановлением министра финансов № 172/2023 акционерные компании с иностранным участием (PT PMA), у которых объем сделок со связанными сторонами превышает определенные пороговые значения, обязаны подготовить основной файл и локальный файл. Компаниям, входящим в транснациональные группы и превышающим определенный порог консолидированной выручки, также может потребоваться отчет по странам (CbCR).

К типичным сделкам со связанными сторонами, которые вызывают такую ситуацию, относятся: комиссионные за управление, выплачиваемые материнской компании; роялти за использование бренда или технологии; проценты по ссудам акционеров; комиссионные за оказание услуг между компаниями; а также покупка или продажа товаров по ценам, не соответствующим рыночным.

В документации должно быть отражено не только то, какой была цена, но и почему она была справедливой. Недостаточно просто сказать: “Наши родители взимали с нас такую-то плату”. Необходим сравнительный анализ, данные о сопоставимых сделках, межфирменное соглашение, а также доказательства наличия реальной экономической сущности и полученной выгоды от любых оплаченных услуг.

Крупным транснациональным группам следует учитывать ещё один аспект: Индонезия приняла внутренние правила, касающиеся глобальной системы минимального налогообложения (второй компонент). Правило включения доходов (IIR) и квалифицированный внутренний минимальный дополнительный налог (QDMTT) вступают в силу с 2025 года, а правило о недооцененной прибыли (UTPR) — с 2026 года. Это касается только крупных многонациональных корпоративных групп с консолидированной годовой выручкой в размере 750 млн евро и более, однако если ваша компания PT PMA входит в такую группу, вам следует пересмотреть свою политику трансфертного ценообразования и структуру взаиморасчетов между компаниями в этом контексте.

Распространенные ошибки при уплате налога PT PMA

Исходя из того, что налоговые обязательства возникают с момента получения дохода

Налоговые обязательства не ждут поступления доходов. Даже у новой компании PT PMA могут возникнуть обязательства по подаче отчетности до того, как она заработает хотя бы одну рупию, в частности, это касается годовой декларации по налогу на прибыль (CIT) и определенных видов ежемесячных налогов, в зависимости от действующих налоговых обязательств компании, зарегистрированных в системе Coretax. Уточните, какие виды налогов являются действующими, в вашем KPP (местном налоговом управлении) или через личный кабинет в системе Coretax. Многие вновь зарегистрированные компании типа PT PMA узнают об этом на собственном горьком опыте, когда на них налагаются штрафы за просрочку подачи деклараций за периоды, которые, как они полагали, не подлежали налогообложению.

Игнорирование ежемесячного удержания налога у источника

Даже один платеж поставщику за услугу или одна выплата заработной платы влечет за собой обязанность подачи отчетности по PPh 23 или PPh 21 в данном месяце. Иностранные инвесторы, самостоятельно управляющие своими компаниями, порой месяцами не подают ежемесячные декларации, полагая, что им нечего указывать в отчетности, поскольку они оплатили лишь несколько счетов. Система Coretax Налогового управления Индонезии (DJP) выявляет несоответствия между данными о платежах и историей подачи деклараций; отсутствие ежемесячной декларации является распространенным основание для проведения налоговой проверки что может привести к пересмотру всей вашей истории соблюдения нормативных требований.

Применение договорных ставок без действительной формы DGT

Эта проблема хорошо задокументирована. Компания PT PMA снижает сумму удержания налога PPh 26 с дивидендов, выплачиваемых голландской материнской компании, с 20% до 10%, ссылаясь на налоговое соглашение между Индонезией и Нидерландами, однако форма DGT не была получена до момента выплаты. Налоговая служба Индонезии (DJP) может полностью отказать в предоставлении льготы по соглашению, в результате чего подлежит уплате полная сумма 20% плюс штрафы и проценты.

Рассмотрение бухгалтерской прибыли в качестве налогооблагаемой прибыли

Это ставит в тупик финансовые отделы, не имеющие опыта работы с налоговым законодательством Индонезии. Чистая прибыль, указанная в отчёте о прибылях и убытках, является лишь отправной точкой, а не окончательным результатом. Необходимо внести налоговые корректировки, некоторые расходы следует добавить обратно, а некоторые доходы — скорректировать. Подача годовой налоговой декларации с использованием непосредственно бухгалтерской прибыли без надлежащей налоговой сверки является известной основание для проведения налоговой проверки. Если DJP выявит несоответствие в ходе налоговой проверки, оно может выдать SKPKB (Surat Ketetapan Pajak Kurang Bayar) — налоговое решение о недоплате, которое фиксирует сумму недоплаты налога с учетом процентов и штрафов.

Несоблюдение сроков выставления счетов-фактур с НДС

Счета-фактуры в формате e-Faktur должны быть выставлены до конца месяца, следующего за месяцем совершения сделки. Слишком длительная задержка приведет к тому, что ваш клиент не сможет получить возмещение входящего НДС, что негативно скажется на ваших деловых отношениях, а вам грозят штрафные санкции. Отказ в возмещении входящего НДС — одна из наиболее распространенных финансовых потерь при налоговой проверке.

Игнорирование LKPM, поскольку “это не касается налогов”

Правда, LKPM (Laporan Kegiatan Penanaman Modal, или Отчет об инвестиционной деятельности) не является налоговой декларацией. Он подается через систему OSS-RBA в BKPM ежеквартально. Однако его непредставление может привести к проблемам с лицензией, что, в свою очередь, вызовет цепную реакцию проблем с соблюдением налогового законодательства. Согласно последним нормативным актам, непредставление отчета теперь может привести к аннулированию лицензии. Его необходимо включать в тот же календарь обязательных отчетов, что и налоговые декларации.

Контрольный список по соблюдению налогового законодательства для предприятий с иностранным капиталом (PT PMA)

Используйте это каждый месяц и каждый год, чтобы не упускать из виду свои обязательства:

Ежемесячно:

- Убедитесь, что доступ к NPWP и учетной записи Coretax активен

- Провести расчет заработной платы по PPh 21 и подать декларацию об удержании налогов (e-Bupot)

- Проверить все платежи поставщикам на предмет применимости PPh 23

- Рассчитать и оплатить очередной взнос по налогу PPh 25

- Проверить наличие обязательств по налогу PPh 26 (выплаты за рубеж)

- Подавайте декларацию по НДС, если вы зарегистрированы в качестве PKP, и своевременно выставляйте все электронные счета-фактуры

- Сверка банковских выписок, документов по начислению заработной платы и налоговых деклараций

Ежегодно:

- Убедиться, что статус PKP актуален

- Подготовить финансовую отчетность (а также прошедшую аудиторскую проверку отчетность, если это предусмотрено законодательством)

- Полная финансовая сверка (бухгалтерская прибыль → налогооблагаемый доход)

- Рассчитать сумму доплаты по PPh 29, если сумма авансовых платежей по PPh 25 не покрывает окончательную сумму налога на прибыль

- Проанализировать риски, связанные с трансфертным ценообразованием при сделках со связанными сторонами

- Проверить порядок налогообложения дивидендов и доходов акционеров

- Подайте годовую налоговую декларацию юридического лица до 30 апреля

- Сохраняйте подтверждения всех подач документов и платежей

В каких случаях компании, зарегистрированной по схеме PT PMA, следует обращаться к налоговому консультанту?

Вам следует всерьёз подумать о привлечении лицензированного налоговый консультант в Индонезии (налоговый консультант), если имеет место любое из следующих обстоятельств:

- У вашей компании есть иностранные акционеры которые получают дивиденды

- Вы осуществляете платежи зарубежным поставщикам за услуги по управлению, ИТ, роялти или техническое обслуживание

- Вы зарегистрированы в качестве PKP и обрабатывать значительный объем НДС

- У вас есть сотрудники — как местные, так и иностранные

- У вас есть сделки со связанными сторонами с дочерними или материнскими компаниями

- Вы готовитесь к своему первому годовая налоговая декларация компании

- Вы получили какое-либо уведомление или запрос от KPP (местного налогового управления)

Качественные услуги по налогообложению в сфере трансфертного ценообразования и удержания налогов (PT PMA) окупаются за счет избежания штрафов, правильного заявления вычетов и надлежащего применения льгот, предусмотренных международными соглашениями. Стоимость ошибки, особенно в сфере трансфертного ценообразования или удержания налогов в соответствии со статьёй 26, почти всегда превышает стоимость профессиональной консультации.

Часто задаваемые вопросы о налоговых обязательствах по программам PT и PMA

Какие налоги уплачивает компания с ограниченной ответственностью (PT PMA) в Индонезии? Компания типа PT PMA уплачивает налог на прибыль юридических лиц (PPh Badan), ежемесячные удержания у источника (PPh 21, PPh 23, PPh 25, PPh 26), НДС (если она зарегистрирована в качестве PKP), налог на землю и здания (если у неё имеется недвижимость), а также гербовый сбор на соответствующие документы. Также может потребоваться документация по трансфертному ценообразованию.

Является ли налог на прибыль PT PMA кодом 22%? Да, стандартная ставка налога на прибыль предприятий составляет 22% от чистой налогооблагаемой прибыли. Публичные компании, отвечающие критериям листинга, могут уплачивать налог по ставке 19%. Небольшие компании с оборотом менее 50 миллиардов индонезийских рупий могут получить частичную льготу в отношении доли дохода с более низкой ставкой.

Должна ли компания, зарегистрированная по схеме PT PMA, подавать ежемесячные налоговые отчеты? Да. Ежемесячные отчеты требуются по налогам PPh 21 (удержание у источника с доходов работников), PPh 23 (платежи за местные услуги), PPh 25 (рассрочка уплаты налога на прибыль предприятий), PPh 26 (платежи за границу) и НДС. Непредставление отчета даже за один месяц приводит к нарушениям нормативных требований и наложению штрафов.

Должна ли новая компания, зарегистрированная по схеме PT PMA, подавать налоговую декларацию, если у нее нет доходов? Возможно, да. Новая компания PT PMA может по-прежнему иметь обязательства по подаче налоговой отчетности до начала получения доходов, особенно в отношении годовой декларации по налогу на прибыль юридических лиц (CIT) и некоторых видов ежемесячных налогов, в зависимости от того, какие налоговые обязательства действуют в данный момент. Уточните свои действующие налоговые обязательства через личный кабинет Coretax или в KPP, чтобы избежать неожиданных штрафов за периоды, по которым не была подана отчетность.

Когда компания, занимающаяся частной медицинской практикой (PT PMA), должна зарегистрироваться в качестве плательщика НДС? Когда годовой оборот достигает или, по прогнозам, достигнет 4,8 млрд индонезийских рупий, регистрация в качестве налогоплательщика (PKP) становится обязательной. До достижения этого порога также допускается добровольная регистрация.

Может ли компания, зарегистрированная в режиме PT PMA, воспользоваться режимом окончательного налогообложения 0.5%? Не автоматически. Некоторые корпоративные налогоплательщики с валовым оборотом до 4,8 млрд индонезийских рупий могут иметь право на применение режима окончательного налога на прибыль по ставке 0,51 TP3T, однако право на его применение определяется индивидуально для каждого случая и ограничено по срокам. Оно зависит от статуса компании как налогоплательщика, вида ее деятельности, даты регистрации и выбранного режима налогообложения. Компания PT PMA не должна предполагать, что она соответствует критериям, не проконсультировавшись предварительно с налоговым консультантом.

Облагаются ли налогом дивиденды, выплачиваемые иностранным акционерам? Да. Дивиденды, выплачиваемые иностранному акционеру, облагаются налогом PPh 26 по стандартной ставке 20%. В соответствии с налоговым соглашением может применяться более низкая ставка, если иностранная сторона предоставит действительную форму DGT.

Что произойдет, если компания, зарегистрированная по схеме PT PMA, сдаст налоговую декларацию с опозданием? За просрочку подачи деклараций предусмотрены административные штрафы: 100 000 индонезийских рупий за большинство ежемесячных деклараций, 500 000 индонезийских рупий за просрочку подачи декларации по НДС и 1 000 000 индонезийских рупий за просрочку подачи годовой декларации по налогу на прибыль. За недоплату налога также начисляются пени, рассчитанные на основе действующей ежемесячной процентной ставки Министерства финансов (МФ) с добавлением надбавки, за период до 24 месяцев. Повторные задержки с подачей деклараций повышают риск проведения налоговой проверки и могут привести к направлению уведомления о начислении налога (SKPKB) или налогового счета (STP).

В чём заключается разница между LKPM и налоговой отчётностью? LKPM — это отчет об инвестиционной деятельности, подаваемый в BKPM через систему OSS-RBA. Он позволяет отслеживать ход выполнения инвестиционного плана и не является налоговой декларацией. Налоговая отчетность подается в DJP через систему Coretax. Обе формы являются обязательными для PT PMA, и для каждой из них установлены отдельные сроки подачи, а также предусмотрены последствия в случае несоблюдения требований.

Требуется ли документация по трансфертному ценообразованию для каждого соглашения о переносе прибыли (PT PMA)? Не каждая компания PT PMA, а только те из них, которые осуществляют сделки со связанными сторонами, аффилированными компаниями, материнскими компаниями или организациями с общими акционерами, должны определить, требуется ли предоставление документации в соответствии с PMK 172/2023. Пороговые значения и виды документации зависят от объема сделок и размера группы.

Готовы подать заявление или продлить визу?

Позвольте нашим визовым специалистам заняться Вашим заявлением.