Skatteforpliktelser for PT PMA i Indonesia 2026

Hvis du nettopp har opprettet et PT PMA, eller har planer om å gjøre det, er denne veiledningen skrevet for deg. Enten du er en utenlandsk investor, styremedlem i et utenlandsk eid selskap eller en ansatt i økonomiavdelingen som prøver å finne ut hva det indonesiske skattesystemet egentlig forventer av deg, er du kommet til rett sted.

Her er det korte svaret du trenger akkurat nå: En PT PMA må håndtere selskapsskatt, en rekke månedlige kildeskatter, merverdiavgift hvis du er registrert som PKP (skattepliktig næringsdrivende), en årlig selvangivelse og noen ganger dokumentasjon av internpriser. Det er kjernen i saken.

Men detaljene er viktige, og feil i disse kan koste deg penger. Skattereglene i Indonesia endres jevnlig, så sørg alltid for å avklare din konkrete situasjon med en autorisert skatterådgiver eller et registrert skatterådgivningsfirma.

Innholdsfortegnelse

Kort oppsummert: Hvilke skatter må en PT PMA betale?

| Forpliktelse | Når det gjelder | Innleveringshyppighet |

| Selskapsskatt / PPh Badan | Selskapet oppnår et skattepliktig overskudd | Årlig |

| PPh 25 | Månedlige avdrag på selskapsskatten | Månedlig |

| PPh 29 | Årlig tilleggsbetaling til CIT når avdragene ikke dekker den endelige skatteforpliktelsen | Årlig (før innlevering av SPT) |

| PPh 21 | Selskapet har ansatte | Månedlig |

| PPh 23 | Betalinger til lokale leverandører for tjenester, leie og royalty | Månedlig |

| PPh 26 | Betalinger til utenlandske parter | Månedlig |

| MVA / PPN | Selskapet er registrert under navnet PKP | Månedlig |

| PBB (eiendoms- og bygningsskatt) | Selskapet eier eller bruker skattepliktig tomt/bygning | Årlig eller etter varsel |

| Bea Meterai (stempelavgift) | Visse offisielle dokumenter og kontrakter | Per dokument |

| Dokumentasjon av internpriser | Transaksjoner med nærstående parter | Årlig eller etter forespørsel |

Blir en PT PMA beskattet annerledes enn en lokal PT?

Samme grunnleggende skatteforpliktelser som lokale selskaper

Her er noe mange utenlandske investorer ikke er klar over før de allerede står opp til knærne i papirarbeid: Et PT PMA er en fullverdig indonesisk juridisk enhet. Det betyr at det generelt følger de samme indonesiske selskapsskattereglene som ethvert lokalt PT (aksjeselskap). Indonesia bruker et selvangivelsessystem; selskapet ditt er selv ansvarlig for å beregne, betale og rapportere sine egne skatteforpliktelser hver periode.

DJP, Skattedirektoratet, behandler ditt utenlandseide selskap på samme måte som et innenlandseid selskap når det gjelder den grunnleggende rapporteringsstrukturen. Likevel kan DJP fortsatt utstede et skattefastsettelsesbrev (SKPKB eller Surat Ketetapan Pajak Kurang Bayar) etter en skatterevisjon, eller et innkrevingsbrev (Surat Tagihan Pajak / STP) dersom innleveringer uteblir eller skatten er underbetalt.

Men det er ytterligere utfordringer som utenlandsk-eide selskaper står overfor

Dette prinsippet om “samme regler” har imidlertid sine begrensninger. En PT PMA medfører ofte komplikasjoner som en rent lokal PT ikke må forholde seg til:

- Utbytte til utenlandske aksjonærer, utbetalinger til et morselskap eller en utenlandsk investor utløser kildeskatt i henhold til artikkel 26

- Gebyrer for tjenester på tvers av landegrensene, hvis du betaler et utenlandsk selskap for ledelses-, IT- eller tekniske tjenester som medfører kildeskattplikt

- Anvendelse av skatteavtaler, hvis det foreligger en avtale mellom Indonesia og aksjonærens hjemland, kan du ha rett til en redusert skattesats, men kun hvis du har de riktige dokumentene (skjema DGT)

- Overføringspriser, transaksjoner mellom PT PMA og nærstående parter i utlandet må foregå på markedsvilkår og være dokumentert

- Risiko for fast driftssted, hvis din utenlandske morselskap er for sterkt involvert i driften, kan det bli ansett som et BUT (fast driftssted) i Indonesia

Tenk på det slik: Skattegrunnlaget er det samme, men det er lagt til et ekstra nivå spesielt for selskaper med utenlandske forbindelser.

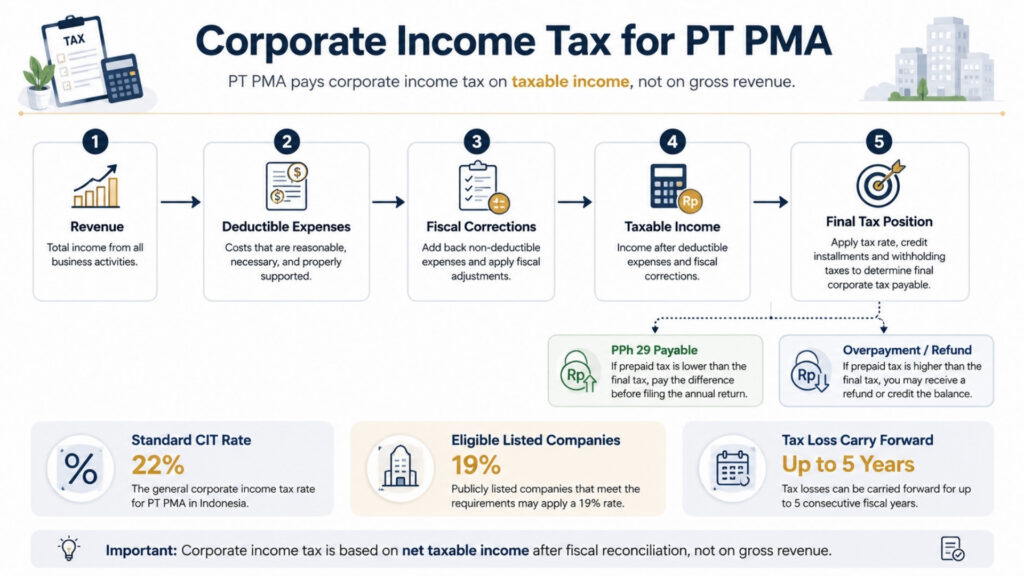

Selskapsskatt for PT PMA

Standard CIT-sats

Den ordinære selskapsskattesatsen i Indonesia er 22% på netto skattepliktig inntekt, ikke på bruttoinntekter, noe som er et viktig skille. Du betaler kun selskapsskatt på det som gjenstår etter at du har trukket fradragsberettigede driftsutgifter fra inntekten din.

Hvis PT PMA-selskapet ditt er et børsnotert selskap som oppfyller minimumsvilkårene for børsnotering, kan du være berettiget til en satsreduksjon på 3%, noe som vil senke den effektive selskapsskattesatsen din til 19%.

Hvordan skattepliktig inntekt faktisk beregnes

Det er her mange utenlandske investorer snubler. Regnskapsmessig overskudd og skattemessig overskudd er ikke det samme.

Her er en enkel måte å se det på: Regnskapsføreren din utarbeider regnskap i henhold til regnskapsstandarder for næringslivet. Også den indonesiske skattelovgivningen følger periodiseringsprinsippet; inntekter innregnes når de opptjenes, og utgifter innregnes når de påløper, uavhengig av når kontantene faktisk skifter hender.

Men DJP har sine egne regler for hvilke utgifter som er fradragsberettigede og hvilke som ikke er det. Denne forskjellen mellom forretningsregnskap og skattemessig behandling løses gjennom en skattemessig avstemming (rekonsiliasi fiskal), som du må gjennomføre hvert år før du kan levere inn din årlige selvangivelse.

Vanlige utgifter som ikke er fradragsberettigede, omfatter representasjonsutgifter uten tilstrekkelig dokumentasjon, visse bøter og straffegebyrer, samt personlige utgifter som har blitt ført inn i selskapets regnskap – noe som skjer oftere enn noen liker å innrømme. Skattemessige underskudd kan fremføres i opptil fem år i henhold til standardreglene.

Skattelettelser for små bedrifter og den endelige skatteordningen 0,5%

To viktige merknader her. For det første kan små selskaper med en årlig omsetning på inntil 50 milliarder IDR få en 50%-rabatt på selskapsskatten, men kun på den delen av den skattepliktige inntekten som er knyttet til omsetningen opp til 4,8 milliarder IDR.

For det andre bør et PT PMA-selskap ikke ta for gitt at det kan benytte seg av 0,5%-ordningen for endelig inntektsskatt bare fordi omsetningen fortsatt ligger under 4,8 milliarder IDR. Noen selskapsskattebetalere med en bruttoomsetning på opptil 4,8 milliarder IDR kan falle inn under denne ordningen, men kvalifisering avhenger av den konkrete saken og er tidsbegrenset. Selskapets skattestatus, virksomhet, registreringsdato og valg av skattebehandling kan alle påvirke resultatet. Sjekk alltid dette med en skatterådgiver før du bruker 0,5%-satsen i noen skatteberegning.

Frist for innlevering av årlig selskapsskattedeklarasjon

Den årlige selskapsskattedeklarasjonen, kalt Organets årlige SPT, skal innleveres senest fire måneder etter utløpet av regnskapsåret. For selskaper som bruker kalenderåret (januar til desember), er fristen 30. april. For å levere inn selvangivelsen trenger du regnskapet ditt (samt revidert regnskap der dette er lovpålagt), din skatteavstemming og dokumentasjon på alle forskuddsbetalinger av skatt som er foretatt i løpet av året.

Månedlige skatteforpliktelser for PT PMA

Det er her det meste av det løpende arbeidet foregår. Tenk på månedlige skatteforpliktelser som et abonnement du ikke kan si opp; de gjelder hver eneste måned, uansett om du har inntekter eller ikke.

PPh 21 for ansatte

Hvis din PT PMA har ansatte, enten lokale eller utenlandske, er du pålagt å trekke inntektsskatt fra lønningene deres hver måned og rapportere dette. Dette er PPh 21. Den månedlige innbetalingen for kildeskatt for ansatte og utenlandske privatpersoner er SPT for inntektsskatt (PPh) 21/26, som sendes inn hver måned via Coretax.

Du trenger de ansattes NPWP-nummer (eller NIK for de som ikke har NPWP), lønnsopplysninger som stemmer overens med dine BPJS-trygdeavgifter, samt konsekvent rapportering via Coretax. I henhold til PMK-168/2023 bruker den månedlige beregningen av forskuddsskatt nå en effektiv sats (TER)-metode i stedet for den gamle metoden med estimering av nettoinntekt.

PPh 23 for betaling av lokale tjenester

Hver gang din PT PMA betaler en lokal leverandør for tjenester, royalty eller leie av eiendeler som ikke er tomter eller bygninger – for eksempel utstyr eller kjøretøy – kan det hende du må trekke PPh 23 fra betalingen. Leie av tomter og bygninger behandles vanligvis separat i henhold til artikkel 4(2) i den endelige inntektsskatteloven, så du må ikke inkludere kontorleie i PPh 23 uten først å sjekke skatteobjektet.

Kildeskatt etter PPh 23 for betaling av lokale tjenester slås sammen med andre kildeskatter i SPT-perioden for samlingen, den samlede månedlige kildeskattemeldingen som sendes inn via Coretax. Sjekk leverandørens skattestatus; noen er fritatt, mens andre har andre satser. Å unnlate å oppfylle denne forpliktelsen er en av de vanligste manglene når det gjelder regeloverholdelse blant nye PT-PMA-er.

Månedlige avdrag på selskapsskatt (PPh 25)

Dersom den samlede forskuddsbetalte skatten er lavere enn den endelige årlige selskapsskatten som skal betales, behandles det gjenværende underskuddet vanligvis som PPh 29, altså underbetalt årlig selskapsskatt. Dette beløpet må betales før den årlige selskapsskattedeklarasjonen leveres inn. Det er derfor de månedlige PPh 25-avdragene, fradragene for kildeskatt og den finansielle avstemmingen ved årsslutt bør kontrolleres samlet før innlevering.

Omvendt, hvis dine PPh 25-avdrag overstiger din faktiske årlige skatt, vil du ende opp med et overskudd i selskapsskattedeklarasjonen. Dette overskuddet kan motregnes mot andre skatteforpliktelser gjennom en pemindahbukuan (skatteoverføring) eller kreves tilbake gjennom en formell søknad om skatterefusjon til DJP. Begge alternativene krever dokumentasjon, så sørg for å holde orden på betalingsdokumentasjon og avdragsberegninger gjennom hele året.

PPh 26 for utbetalinger til utenlandske parter

Det er her overholdelsen av PT PMA-regelverket blir mer komplisert enn for lokale selskaper. Når selskapet ditt utbetaler utbytte til en utenlandsk aksjonær, renter på et lån fra en utenlandsk långiver, royalty til en utenlandsk merkevareeier eller forvaltningshonorar til et morselskap, må du trekke PPh 26 med en standard sats på 20%.

Det er imidlertid viktig å merke seg at dersom det foreligger en dobbeltbeskatningsavtale (DTA) mellom Indonesia og mottakerens land, kan du være berettiget til en redusert avtalesats. Du kan imidlertid ikke bare anvende den lavere satsen på egen hånd.

Når det gjelder passiv inntekt som utbytte, renter og royalty, må den utenlandske mottakeren være den reelle eieren av denne inntekten og fremlegge et bekreftet bostedsbevis (Certificate of Domicile, CoD), som skal sendes inn som skjema DGT til DJP. Uten et gyldig CoD/skjema DGT som er godkjent av DJP, gjelder standardskattesatsen 20%, uten unntak. Begrepet reell eier er avgjørende: hvis den utenlandske parten er et mellomledd eller et holdingselskap i stedet for den reelle økonomiske eieren, kan fordelene i henhold til avtalen nektes selv om skjema DGT er sendt inn.

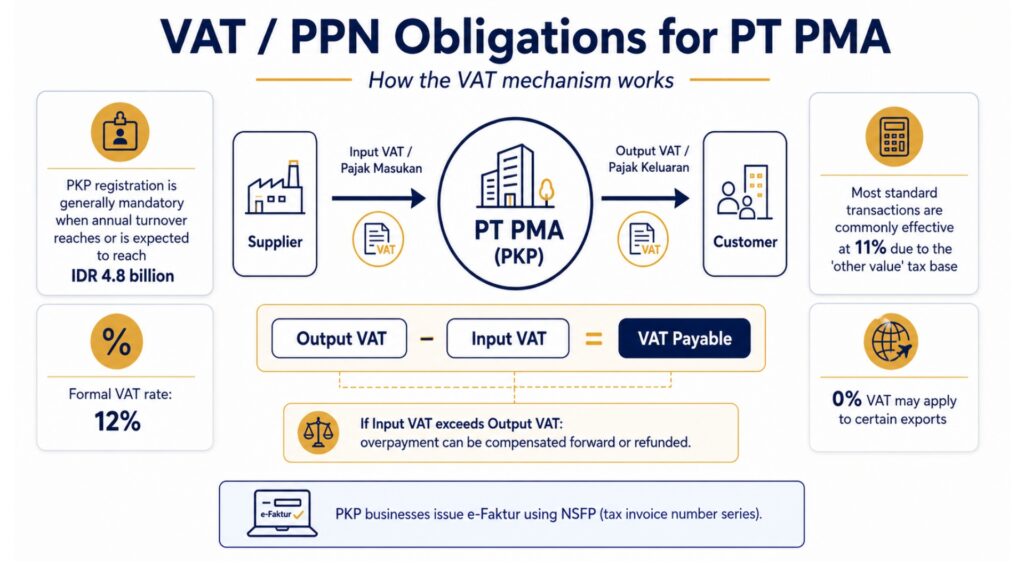

MVA-/PPN-forpliktelser for PT PMA

Når en PT PMA må registrere seg som PKP

Når den årlige omsetningen til PT PMA-selskapet ditt når eller forventes å nå 4,8 milliarder IDR, er du pålagt å registrere deg som PKP, altså en «Pengusaha Kena Pajak» (skattepliktig næringsdrivende). Etter registreringen må du innkreve merverdiavgift på salget ditt og kan kreve tilbake merverdiavgiften du har betalt på innkjøp til virksomheten. Bedrifter i oppstartsfasen kan også registrere seg frivillig før de når denne terskelen, dersom det er forretningsmessig fornuftig.

Den gjeldende merverdiavgiftssatsen i Indonesia

Det er her selv erfarne finansfolk kan bli forvirret. Indonesias Den offisielle merverdiavgiftssatsen er 12%. Men de fleste varer og tjenester beskattes fortsatt i praksis med 11% på grunn av en mekanisme som kalles DPP Andre verdier (annen skattegrunnlag), et fiktivt skattegrunnlag som gjelder for de fleste standardtransaksjoner i stedet for den fulle transaksjonsverdien. Den effektive satsen 12% gjelder kun for visse luksusvarer. Eksport av varer og enkelte tjenester er fritatt for avgift. Når du utarbeider økonomiske modeller eller fastsetter priser på tjenestene dine, bør du bruke 11% som arbeidsforutsetning for de fleste standard B2B-transaksjoner, men sjekk med din skatterådgiver for din spesifikke virksomhetstype.

MVA-fakturaer, inngående MVA og vanlige feil

Når du er registrert som PKP, må du utstede skattefakturaer, kalt e-Faktur, for hvert avgiftspliktig salg. Disse må utstedes via DJPs e-Faktur-system ved hjelp av et NSFP (Nomor Seri Faktur Pajak, eller skattefakturanummer-serie) tildelt av DJP. Pajak Keluaran (utgående merverdiavgift), det du innkrever fra kunder, minus Pajak Masukan (innkommende merverdiavgift), det du har betalt til dine PKP-leverandører, tilsvarer det beløpet du skal innbetale til staten hver måned.

Hvis inngående merverdiavgift overstiger utgående merverdiavgift i en gitt periode, har du et merverdiavgiftsoverskudd. Dette overskuddet kan overføres til neste periode eller kreves tilbake gjennom en formell søknad om skatterefusjon, som – dersom den godkjennes – fører til at DJP utsteder en SKPLB (Surat Ketetapan Pajak Lebih Bayar), den offisielle avgjørelsen om overbetaling som gir grunnlag for tilbakebetalingen.

Den mest smertefulle MVA-feilen? Å overskride fristen for utstedelse av faktura. Fradragsberettiget inngående MVA kan bli avvist dersom fakturaen ikke ble utstedt i tide eller ikke oppfyller de tekniske kravene. Ett manglende felt i en e-Faktur kan føre til at et fradrag verdt millioner av rupiah blir avvist.

Andre skatter og forhold knyttet til regelverket

Artikkel 4 nr. 2 – Endelig inntektsskatt omfatter visse transaksjoner som beskattes endelig, leieinntekter fra tomter og bygninger, byggetjenester og noen få andre poster. Satsene varierer etter kategori, og disse skattene er endelige, noe som betyr at du ikke kan trekke grunninntekten fra igjen i din årlige selvangivelse.

PBB (eiendoms- og bygningsskatt) administreres nå som en regional skatt i henhold til PBB-P2-reglene, med en maksimalsats på 0,5% avhengig av regionale myndigheters forskrifter. Skattegrunnlaget er basert på NJOP (Nilai Jual Objek Pajak, eller fastsatt salgsverdi). Det er verdt å merke seg at PBBs sektorregler gjelder for visse næringer, blant annet gruvedrift, olje- og gassvirksomhet, plantasjedrift og skogbruk, som er underlagt egne PBB-bestemmelser fra sentralregjeringen i stedet for det regionale PBB-P2-rammeverket.

Dersom din PT PMA driver virksomhet innenfor noen av disse sektorene, skiller de gjeldende PBB-reglene, satsene og innleveringskanalene seg fra den vanlige regionale skatteprosessen. Dersom din PT PMA overfører tomte- eller bygningsrettigheter, kan BPHTB (skatt på overføring av tomte- og bygningsrettigheter) også gjelde, med en maksimal sats på 5% på transaksjonsverdien som overstiger en terskelverdi.

Bea Meterai (stempelavgift) et beløp på 10 000 IDR gjelder for kontrakter, avtaler og visse offisielle dokumenter som overstiger de angitte verdiene. Lett å glemme, men overraskende viktig ved revisjoner og rettstvister.

Lokale/regionale skatter (PBJT) I visse bransjer kan hoteller, restauranter, underholdningssteder og lokale tjenestevirksomheter være pålagt å betale tilleggsskatt til regionale myndigheter i henhold til loven om regionale skatter og avgifter. Dette kommer i tillegg til de nasjonale skatteforpliktelsene og kan komme som en overraskelse for PT-PMA-er som driver virksomhet innenfor reiselivsbransjen.

PPh 22, importmerverdiavgift og tollavgifter

Hvis din PT PMA importerer varer til Indonesia, omfatter skatteforpliktelsene mer enn bare selskapsskatt og merverdiavgift. Importtransaksjoner kan omfatte importtoll (Bea Masuk), importmerverdiavgift (PPN impor), PPnBM (salgsavgift på luksusvarer) på visse luksusvarer og inntektsskatt etter artikkel 22 (PPh 22). Disse beløpene håndteres vanligvis under tollklareringen, men de påvirker likevel skatteregnskapet og den årlige skatteavstemningen.

Dette er spesielt viktig for PT-PMA-er innen handel, produksjon, bygg- og anlegg, hotell- og restaurantbransjen og detaljhandel. Oppbevar tolldokumenter, importdeklarasjoner, skattebetalingskvitteringer (fakturakoder), handelsfakturaer fra utenlandske leverandører, samt leverandørkontrakter samlet på ett sted. En handelsfaktura er det viktigste dokumentet tollmyndighetene bruker for å fastsette tollverdien, og regnskapsføreren din vil også trenge den for å avstemme importkostnader, inngående merverdiavgift (Pajak Masukan), varelagerverdi og forskuddsbetalt inntektsskatt ved årsslutt. Manglende eller inkonsekvente handelsfakturaer kan føre til avvik mellom tollregisteret og skattedeklarasjonene, noe som ofte utløser en skatterevisjon.

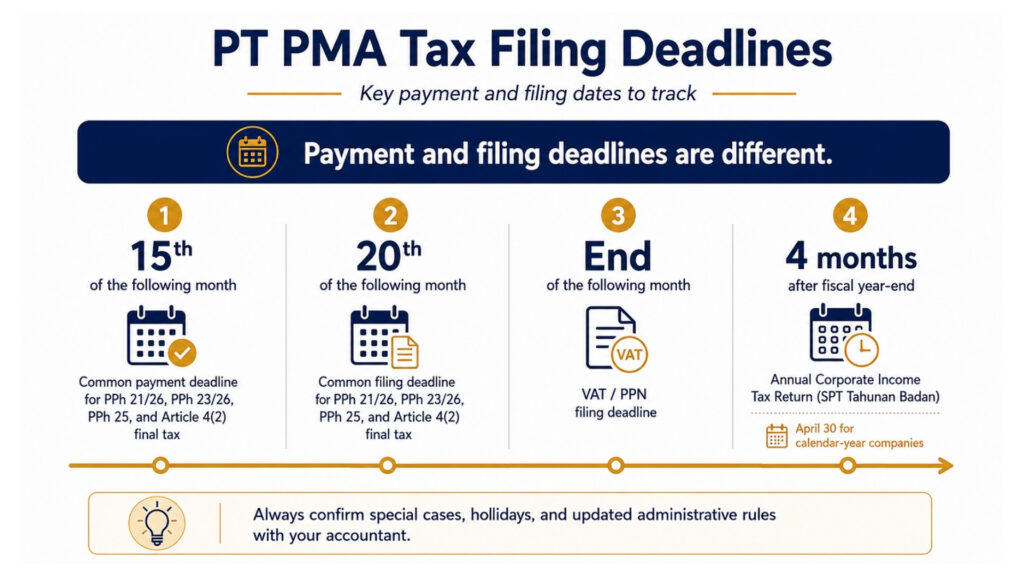

Fristene for skattedeklarasjon for PT PMA

| Selvangivelse | Innleveringsfrist |

| Årlig selskapsskattedeklarasjon (SPT Tahunan Badan) | 4 måneder etter regnskapsårets slutt (30. april for selskaper som følger kalenderåret) |

| PPh 21 / 26 (ansatte / kildeskatt for utlendinger) | den 20. i neste måned |

| PPh 23 / 26 (tjenester / utenlandsk kildeskatt) | den 20. i neste måned |

| PPh 25 (månedlig avdrag på selskapsskatt) | den 20. i neste måned |

| Artikkel 4 nr. 2 – Endelig inntektsskatt | den 20. i neste måned |

| MVA / PPnBM | Slutten av neste måned |

Betalings- og innleveringsfristene er ikke de samme; dette er en praktisk forskjell som mange PT-PMA-er snubler over. Her er en tydeligere oversikt:

| Skattetype | Betalingsfrist | Innleveringsfrist |

| PPh 21 / 26 | Vanligvis innen den 15. i påfølgende måned | Senest den 20. i neste måned |

| PPh 23 / 26 | Vanligvis innen den 15. i påfølgende måned | Senest den 20. i neste måned |

| PPh 25 | Vanligvis innen den 15. i påfølgende måned | Senest den 20. i neste måned |

| Artikkel 4 nr. 2 – Endelig skatt | Vanligvis innen den 15. i påfølgende måned | Senest den 20. i neste måned |

| MVA / PPN | Før du sender inn merverdiavgiftsoppgaven | Slutten av neste måned |

| Årlig selskapsskatt / Årlig selskapsskatt for selskaper | Før du leverer årsoppgaven | 4 måneder etter regnskapsårets slutt |

Forsinket betaling medfører rentestraff som beregnes ut fra den gjeldende månedlige rentesatsen fra Finansdepartementet (MoF) pluss et tilleggsgebyr, i inntil 24 måneder. Forsinket innlevering medfører også separate administrative bøter: 100 000 IDR for de fleste månedlige oppgaver, 500 000 IDR for forsinket merverdiavgiftsoppgave og 1 000 000 IDR for forsinket årlig selskapsskattoppgave. Bekreft gjeldende satser med regnskapsføreren din, da Finansdepartementets rentesats fastsettes med jevne mellomrom.

En praktisk merknad om hvordan betalinger fungerer: skattebetalinger i Indonesia skjer via en bankoppfatning, en bank eller betalingskanal utpekt av myndighetene og autorisert til å motta skatteinnbetalinger på vegne av DJP.

Betalinger utføres ved å generere en faktureringskode (Kode Billing) i Coretax og betale den via en bank persepsi eller en godkjent e-betalingskanal. Hvis ditt PT PMA-selskap har et overskudd på en skattetype som du ønsker å motregne mot en forpliktelse på en annen, gjøres dette gjennom overføring (en overføring mellom skattekonti), en formell anmodning til DJP om å overføre kreditten mellom skattekonti i stedet for å motta en kontant refusjon.

Coretax, e-Faktur og e-Bupot: Det PT PMA-eiere bør vite

Hvis det er en stund siden du sist hadde med den indonesiske skatteforvaltningen å gjøre, har situasjonen endret seg betydelig. Coretax er DJPs integrerte skatteforvaltningssystem. Det samler sentrale skatteprosesser på én plattform, blant annet registrering av skattebetalere, innlevering av selvangivelser (SPT), skattebetaling, forvaltning av skattebetalerkontoer, revisjon og innkreving. For et PT PMA betyr dette at NPWP, tilgang for styremedlemmer, Kode Otorisasi DJP, skatteroller, PKP-status, betalingshistorikk og innleveringsregister må sjekkes regelmessig før skatteinnleveringen starter.

Tenk på funksjonen «Taxpayer Account Management» (TAM) som en kontoutskrift for skatten din; den viser din skattesituasjon i sanntid for alle skattetyper i ett oversiktsbilde. DJP har nå mye bedre oversikt over din økonomi enn tidligere, og det er lettere å oppdage uoverensstemmelser mellom innleveringene.

Hva har endret seg i praksis: skatteregistrering, innlevering av selvangivelser (SPT), betaling, kommunikasjon i forbindelse med revisjon og dokumentflyt skjer nå gjennom dette systemet. For en PT PMA betyr dette at NPWP, tilgang for styremedlemmer, Kode Otorisasi DJP (KODJP), skatteroller og PKP-status må verifiseres og holdes oppdatert i systemet før innleveringen starter.

Det du må ha klart:

- Gyldig NPWP og verifisert Coretax-konto med «sertifikat elektronik» (elektronisk sertifikat) for styremedlemmer

- NIB (organisasjonsnummer) fra OSS-RBA

- Selskapsdokument og opplysninger om styremedlemmer bekreftet i systemet

- Lønnsopplysningene er synkronisert med dine PPh 21-innrapporteringer

- Leverandørfakturaer og kontrakter som underlag for kildeskatt etter PPh 23

- Tilgang til e-Faktur og NSFP (skattefakturanummerrekke) hvis du er en PKP

- Regnskap og regnskapsavstemming for årsoppgaven

e-Bupot-systemet brukes til å generere kildeskattbevis, eller «bukti potong», for relevante kildeskatttransaksjoner. Kjøperrelatert kildeskatt og kildeskatt på ansattes lønn bør gjennomgås nøye, da disse kan ha forskjellige rapporteringsprosedyrer. Under SPT Masa Unifikasi samles flere typer kildeskatt i én månedlig innlevering, men regnskapsføreren din bør likevel bekrefte hvilke skattetyper som gjelder for din PT PMA.

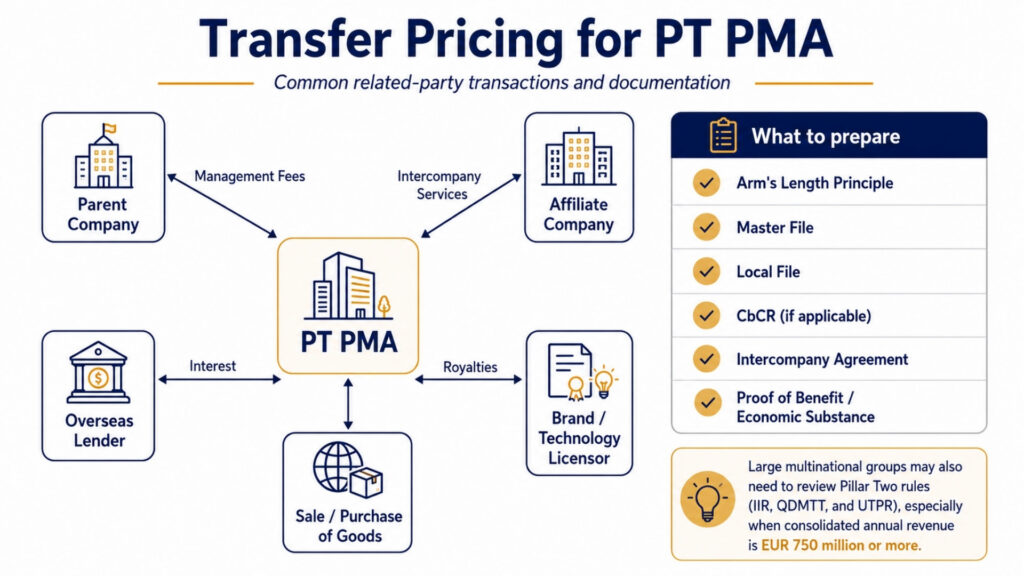

Overføringspriser for PT PMA

Dersom din PT PMA gjennomfører transaksjoner med nærstående parter, morselskaper, tilknyttede selskaper eller enheter med felles aksjonærer, gjelder reglene for internprissetting. Indonesia krever at disse transaksjonene prises som om de ble gjennomført mellom uavhengige parter (armlengdesprinsippet).

Når det kreves dokumentasjon av internpriser

I henhold til finansministerens forskrift nr. 172/2023 må PT-PMA-er med transaksjoner med nærstående parter som overstiger visse terskelverdier utarbeide en hovedfil og lokal fil. Selskaper i multinasjonale konserner som overskrider en bestemt terskel for konsoliderte inntekter, kan også være pålagt å utarbeide en land-for-land-rapport (CbCR).

Vanlige transaksjoner med nærstående parter som utløser dette: forvaltningshonorarer betalt til et morselskap, royalty for bruk av et varemerke eller en teknologi, renter på aksjonærlån, honorarer for tjenester mellom selskaper, samt kjøp eller salg av varer til priser som avviker fra markedsprisen.

Dokumentasjonen må ikke bare vise hva prisen var, men også hvorfor den var rimelig. “Foreldrene våre krevde dette av oss” er ikke nok. Man trenger en referanseanalyse, sammenlignbare transaksjonsdata, en avtale mellom selskapene og bevis på faktisk økonomisk substans og mottatt fordel for alle tjenester man har betalt for.

For store multinasjonale konserner er det enda et aspekt man må være oppmerksom på: Indonesia har vedtatt nasjonale regler for rammeverket for global minimumsbeskatning (søyle to). Inntektsinkluderingsregelen (IIR) og den kvalifiserte nasjonale minimumsskatten (QDMTT) trer i kraft fra 2025, mens regelen om underbeskattede overskudd (UTPR) trer i kraft fra 2026. Dette berører kun store multinasjonale konsern med en konsolidert årlig omsetning på 750 millioner euro eller mer, men dersom din PT PMA inngår i et slikt konsern, bør dine internpriser og konserninterne strukturer gjennomgås i denne sammenhengen.

Vanlige feil i forbindelse med PT- og PMA-skatt

Forutsatt at skatteforpliktelser oppstår ved inntekt

Skatteforpliktelser venter ikke på inntekter. Et nyopprettet PT PMA-selskap kan fortsatt ha innrapporteringsplikt før det har tjent en eneste rupiah, særlig når det gjelder den årlige selskapsskattedeklarasjonen og visse månedlige skattyper, avhengig av selskapets aktive skatteforpliktelser som er registrert i Coretax. Sjekk hvilke skattetyper som er aktive hos ditt KPP (lokale skattekontor) eller via din Coretax-konto. Mange nyregistrerte PT PMA-selskaper oppdager dette på den harde måten når de blir pålagt bøter for forsinket innlevering for perioder de antok ikke gjaldt.

Å se bort fra den månedlige kildeskatten

Selv én leverandørbetaling for en tjeneste eller én lønnsutbetaling medfører en rapporteringsplikt etter PPh 23 eller PPh 21 den aktuelle måneden. Utenlandske investorer som selv driver selskapene sine, lar det noen ganger gå måneder uten å levere månedlige selvangivelser, i den tro at det ikke er noe å rapportere fordi de bare har betalt noen få fakturaer. DJP-systemet Coretax påpeker avvik mellom betalingsdata og innleveringshistorikk; en manglende månedlig selvangivelse er et vanlig utløsende faktor for skatterevisjon som kan føre til at hele din historikk når det gjelder etterlevelse blir gjenstand for granskning.

Anvendelse av traktatsatser uten gyldig skjema DGT

Dette er et godt dokumentert problem. Et PT PMA-selskap reduserer sin PPh 26-kildeskatt på utbytte utbetalt til et nederlandsk morselskap fra 20% til 10%, med henvisning til skatteavtalen mellom Indonesia og Nederland, men skjemaet DGT ble ikke innhentet før utbetalingen. DJP kan nekte avtalen fordelen fullstendig, noe som medfører at hele 20% forfaller til betaling, pluss gebyrer og renter.

Å behandle regnskapsmessig overskudd som skattepliktig overskudd

Dette skaper problemer for økonomiteam som mangler erfaring med indonesisk skatterett. Nettoresultatet i resultatregnskapet er et utgangspunkt, ikke det endelige svaret. Det må foretas skattemessige justeringer, enkelte utgifter må legges til igjen, og enkelte inntekter kan måtte justeres. Å levere årsoppgaven ved å bruke regnskapsmessig overskudd direkte, uten en skikkelig skattemessig avstemming, er en kjent utløsende faktor for skatterevisjon. Dersom DJP oppdager avviket under en skatterevisjon, kan de utstede en SKPKB (Surat Ketetapan Pajak Kurang Bayar), et skatteoppgjør for manglende betaling, som fastsetter skatteunderskuddet pluss renter og gebyrer.

Overskridelse av frister for MVA-fakturaer

e-Faktur-fakturaer må utstedes innen utgangen av måneden etter transaksjonen. Hvis du venter for lenge, kan ikke kunden kreve tilbake inngående merverdiavgift, noe som skader forretningsforholdet, og du kan risikere bøter. Avslag på inngående merverdiavgift er et av de vanligste økonomiske tapene ved en skatterevisjon.

Å glemme LKPM fordi “det ikke har noe med skatt å gjøre”

Det er riktig at LKPM (Laporan Kegiatan Penanaman Modal, eller rapport om investeringsvirksomhet) ikke er en selvangivelse. Den sendes inn kvartalsvis via OSS-RBA til BKPM. Men hvis du utelater den, kan det føre til problemer med lisensen, noe som igjen kan skape en rekke problemer for din skattemessige etterlevelse. I henhold til nyere regelverk kan manglende innlevering nå føre til inndragning av lisensen. Den hører hjemme i samme etterlevelseskalender som skattedeklarasjonene dine.

Sjekkliste for skattemessig etterlevelse for PT PMA

Bruk dette hver måned og hvert år for å holde oversikt over forpliktelsene dine:

Månedlig:

- Bekreft at tilgangen til NPWP- og Coretax-kontoen er aktiv

- Gjennomfør lønnsberegning i henhold til PPh 21 og send inn skattetrekkskjema (e-Bupot)

- Gjennomgå alle leverandørbetalinger for å vurdere om PPh 23 gjelder

- Beregn og betal avdraget på PPh 25

- Sjekk om det foreligger noen PPh 26-forpliktelser (utlandsbetalinger)

- Lever inn merverdiavgiftsoppgave hvis du er registrert som PKP, og utsted alle e-fakturaer i tide

- Avstemme kontoutskrifter, lønnsoppgaver og selvangivelser

Årlig:

- Bekreft at PKP-statusen er oppdatert

- Utarbeide regnskaper (og reviderte regnskaper der dette er lovpålagt)

- Fullstendig regnskapsmessig avstemming (regnskapsmessig overskudd → skattepliktig inntekt)

- Beregn tilleggsbeløp for PPh 29 dersom avdragene på PPh 25 ikke dekker den endelige selskapsskatten

- Gjennomgå risikoen knyttet til internprissetting ved transaksjoner med nærstående parter

- Sjekk utbytte og skattemessig behandling av aksjonærer

- Lever inn årsoppgaven for selskaper innen 30. april

- Oppbevar kvitteringer for alle innleveringer og betalingsbekreftelser

Når bør en PT PMA benytte seg av en skatterådgiver?

Du bør seriøst vurdere å engasjere en autorisert skatterådgiver i Indonesia (skatterådgiver) dersom ett av følgende gjelder:

- Selskapet ditt har utenlandske aksjonærer som mottar utbytte

- Du betaler utenlandske leverandører for administrasjon, IT, royalty eller tekniske tjenester

- Du er registrert som en PKP og håndtere et betydelig merverdiavgiftsvolum

- Du har ansatte, enten lokale eller utenlandske

- Du har transaksjoner med nærstående parter med tilknyttede selskaper eller morselskaper

- Du forbereder deg på din første årlig selskapsskattedeklarasjon

- Du har mottatt et varsel eller en henvendelse fra KPP (det lokale skattekontoret)

En god skattetjeneste innen PT PMA betaler seg selv tilbake gjennom unngåtte bøter, korrekt krevede fradrag og riktig anvendelse av fordelene i skatteavtaler. Kostnaden ved en feil, særlig når det gjelder internprissetting eller kildeskatt etter artikkel 26, overstiger nesten alltid kostnaden ved profesjonell rådgivning.

Ofte stilte spørsmål om skatteforpliktelser knyttet til PT og PMA

Hvilke skatter må et PT PMA betale i Indonesia? Et PT PMA betaler selskapsskatt (PPh Badan), månedlige kildeskatter (PPh 21, PPh 23, PPh 25, PPh 26), merverdiavgift dersom det er registrert som PKP, eiendomsskatt dersom det eier eiendom, samt stempelavgift på relevante dokumenter. Det kan også kreves dokumentasjon av internpriser.

Er selskapsskatten for PT PMA 22%? Ja, standard selskapsskattesatsen er 22% av den skattepliktige nettoinntekten. Børsnoterte selskaper som oppfyller noteringskriteriene, kan betale 19%. Små selskaper med en omsetning på under 50 milliarder IDR kan få en delvis rabatt på den delen av inntekten som ligger under dette beløpet.

Må en PT PMA levere inn månedlige skatterapporter? Ja. Det kreves månedlige rapporter for PPh 21 (skattetrekk for ansatte), PPh 23 (betaling for lokale tjenester), PPh 25 (avdrag på selskapsskatt), PPh 26 (utbetalinger til utlandet) og merverdiavgift. Selv om bare én måned mangler, kan det føre til manglende overholdelse av regelverket og bøter.

Må et nytt PT PMA-selskap levere selvangivelse selv om det ikke har noen inntekter? Muligens ja. Et nytt PT PMA-selskap kan fortsatt ha innrapporteringsplikt før det genererer inntekter, særlig når det gjelder den årlige selskapsskattedeklarasjonen og visse månedlige skattyper, avhengig av hvilke skatteforpliktelser som gjelder. Sjekk hvilke skatteforpliktelser som gjelder via Coretax-kontoen din eller hos KPP for å unngå uventede bøter for perioder der det ikke er levert innrapportering.

Når må et PT PMA-selskap registrere seg for merverdiavgift? Når den årlige omsetningen når eller forventes å nå 4,8 milliarder IDR, er PKP-registrering obligatorisk. Frivillig registrering før denne terskelen er også tillatt.

Kan en PT PMA benytte seg av den endelige skatteordningen 0.5%? Ikke automatisk. Noen selskaper med en bruttoomsetning på opptil 4,8 milliarder IDR kan være berettiget til den endelige inntektsskatteregelen på 0,51 TP3T, men berettigelsen vurderes fra sak til sak og er tidsbegrenset. Det avhenger av selskapets skattestatus, virksomhet, registreringsdato og valg av skattebehandling. Et PT PMA-selskap bør ikke anta at det er kvalifisert uten først å ha avklart dette med en skatterådgiver.

Er utbytte til utenlandske aksjonærer skattepliktig? Ja. Utbytte som utbetales til en utenlandsk aksjonær er underlagt PPh 26 med en standardskattesats på 20%. Det kan gjelde en lavere sats i henhold til en skatteavtale dersom den utenlandske parten sender inn et gyldig DGT-skjema.

Hva skjer hvis en PT PMA leverer selvangivelsen for sent? Forsinket innlevering medfører administrative bøter: 100 000 IDR for de fleste månedlige oppgaver, 500 000 IDR for forsinket merverdiavgiftsoppgave og 1 000 000 IDR for forsinket årlig selskapsskattoppgave. For lite betalt skatt medfører også rentestraff basert på den gjeldende månedlige rentesatsen fra Finansdepartementet (MoF) pluss et tilleggsgebyr, i opptil 24 måneder. Gjentatte forsinkelser i innleveringen øker risikoen for revisjon og kan utløse et skatteoppgjørsbrev (SKPKB) eller Surat Tagihan Pajak (STP).

Hva er forskjellen mellom LKPM og skatterapportering? LKPM er en rapport om investeringsaktiviteter som sendes inn til BKPM via OSS-RBA. Den følger opp fremdriften i forhold til investeringsplanen din og er ikke en selvangivelse. Skatterapportering sendes inn til DJP via Coretax. Begge deler er obligatoriske for PT PMA-selskaper, og begge har egne frister og konsekvenser ved manglende overholdelse.

Må alle PT PMA-er ha dokumentasjon på internprissetting? Ikke alle PT PMA-er, men alle PT PMA-er som har transaksjoner med nærstående parter, tilknyttede selskaper, morselskaper eller enheter med felles aksjonærer, må vurdere om det kreves dokumentasjon i henhold til PMK 172/2023. Terskelverdiene og dokumentasjonstypene avhenger av transaksjonsvolum og konsernstørrelse.

Klar til å søke eller forlenge visumet ditt?

La visumspesialistene våre håndtere søknaden din.