Skatteförpliktelser för PT PMA i Indonesien 2026

Om du just har startat ett PT PMA-bolag, eller planerar att göra det, är den här guiden avsedd för dig. Oavsett om du är en utländsk investerare, styrelseledamot i ett utlandsägt företag eller någon inom ekonomiavdelningen som försöker förstå vad Indonesiens skattesystem egentligen kräver av dig, har du kommit rätt.

Här är det korta svaret du behöver just nu: en PT PMA måste sköta bolagsskatt, en rad månatliga källskatter, moms om du är registrerad som PKP (skattepliktig företagare), en årlig skattedeklaration och ibland dokumentation av internprissättning. Det är kärnan i det hela.

Men detaljerna är viktiga, och felaktigheter kan kosta stora pengar. Skattereglerna i Indonesien ändras regelbundet, så se alltid till att kontrollera din specifika situation med en auktoriserad skatterådgivare eller en registrerad skatterådgivningsbyrå.

Innehållsförteckning

Kort sammanfattning: Vilka skatter måste en PT PMA betala?

| Skyldighet | När detta gäller | Inlämningsfrekvens |

| Bolagsskatt / PPh Badan | Företaget uppvisar en beskattningsbar vinst | Årligen |

| PPh 25 | Månatliga avbetalningar på CIT | Månadsvis |

| PPh 29 | Årlig tilläggsbetalning av CIT när delbetalningarna inte täcker den slutliga skulden | Årlig (före inlämning av SPT) |

| PPh 21 | Företaget har anställda | Månadsvis |

| PPh 23 | Betalningar till lokala leverantörer för tjänster, hyra och royalties | Månadsvis |

| PPh 26 | Betalningar till utländska parter | Månadsvis |

| Moms / PPN | Företaget är registrerat under namnet PKP | Månadsvis |

| PBB (fastighets- och byggnadsskatt) | Företaget äger eller nyttjar skattepliktig mark/byggnad | Årligen eller efter meddelande |

| Bea Meterai (stämpelskatt) | Vissa officiella handlingar och avtal | Per dokument |

| Dokumentation av internprissättning | Transaktioner med närstående parter | Årligen eller på begäran |

Beskattas en PT PMA på ett annat sätt än en lokal PT?

Samma grundläggande skatteplikt som lokala företag

Här är något som många utländska investerare inte inser förrän de redan sitter upp till knäna i pappersarbete: ett PT PMA är en fullt ut indonesisk juridisk person. Det innebär att det i allmänhet omfattas av samma indonesiska bolagsskatteregler som vilket lokalt PT (aktiebolag) som helst. Indonesien använder ett system med självdeklaration; ditt företag ansvarar för att beräkna, betala och redovisa sina egna skatteskulder varje period.

DJP, Generaldirektoratet för skatter, behandlar ditt utlandsägda företag på samma sätt som ett inhemskt ägt företag när det gäller den grundläggande rapporteringsstrukturen. DJP kan dock fortfarande utfärda ett skattebeslut (SKPKB eller Surat Ketetapan Pajak Kurang Bayar) efter en skatterevision, eller en skattekravsskrivelse (Surat Tagihan Pajak / STP) om deklarationer uteblir eller om skatten är underbetald.

Men det finns ytterligare utmaningar som utlandsägda företag står inför

Principen om “samma regler” gäller dock inte i alla avseenden. En PT PMA medför ofta komplikationer som en rent lokal PT inte hanterar:

- Utdelningar till utländska aktieägare, utbetalningar till ett moderbolag eller en utländsk investerare, utlöser källskatt enligt artikel 26

- Avgifter för gränsöverskridande tjänster, om du betalar ett utländskt företag för förvaltnings-, IT- eller tekniska tjänster som medför skyldighet att göra källskatt

- Tillämpning av skatteavtal, om det finns ett avtal mellan Indonesien och din aktieägares hemland kan du ha rätt till en reducerad skattesats, men endast om du har rätt dokumentation (formulär DGT)

- Internprissättning, transaktioner mellan ditt PT PMA och närstående parter utomlands måste ske på marknadsmässiga villkor och dokumenteras

- Risken för fast driftställe, om din utländska moderbolag är alltför involverat i verksamheten kan det komma att betraktas som ett BUT (fast driftställe) i Indonesien

Se det så här: skattegrunden är densamma, men det har byggts till en extra nivå ovanpå, särskilt för företag med utländska kopplingar.

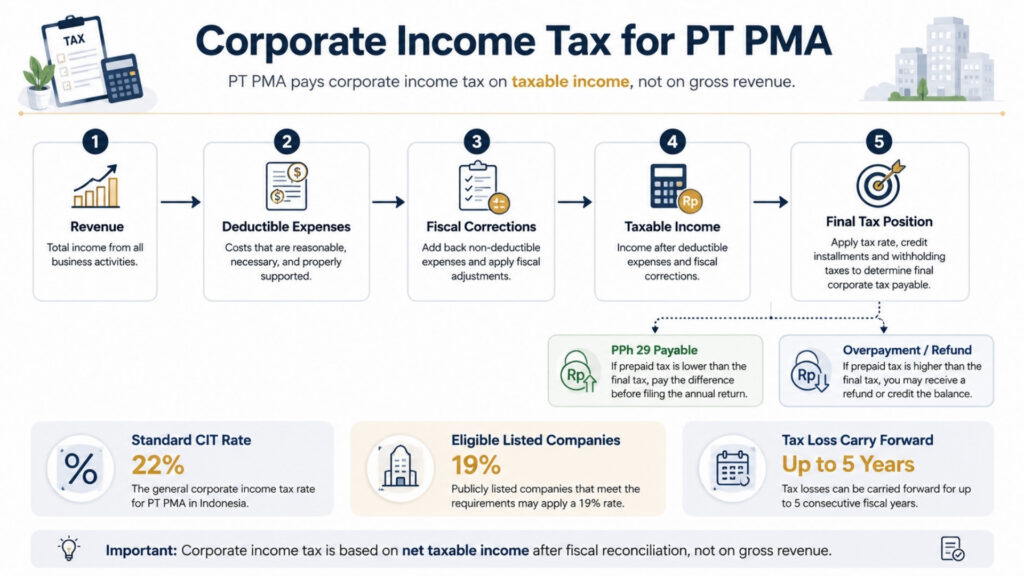

Bolagsskatt för PT PMA

Standardskattesatsen för CIT

Indonesiens normala bolagsskattesats är 22% på den skattepliktiga nettoinkomsten, inte på bruttointäkterna, vilket är en viktig skillnad. Du betalar endast bolagsskatt på det belopp som återstår efter att du har dragit av avdragsgilla rörelsekostnader från din inkomst.

Om ditt PT PMA-bolag är ett börsnoterat bolag som uppfyller minimikraven för börsnotering kan du vara berättigad till en skattesänkning enligt 3%, vilket sänker din effektiva bolagsskattesats till 19%.

Hur den skattepliktiga inkomsten faktiskt beräknas

Det är här många utländska investerare snubblar. Din redovisningsmässiga vinst och din skattemässiga vinst är inte samma sak.

Här är ett enkelt sätt att se på saken: din revisor upprättar bokslut enligt god redovisningssed. Den indonesiska skattelagstiftningen följer också periodiseringsprincipen; intäkter redovisas när de intjänas och kostnader redovisas när de uppkommer, oavsett när kontanterna faktiskt byter ägare.

Men DJP har sina egna regler för vilka utgifter som är avdragsgilla och vilka som inte är det. Skillnaden mellan den kommersiella redovisningen och den skattemässiga behandlingen löses genom en skattemässig avstämning (rekonsiliasi fiskal), som du måste genomföra varje år innan du kan lämna in din årliga skattedeklaration.

Vanliga icke-avdragsgilla kostnader är bland annat representationskostnader utan korrekt dokumentation, vissa böter och straffavgifter samt privata utgifter som har hamnat i företagets bokföring – något som händer oftare än vad någon vill erkänna. Skattemässiga förluster kan enligt standardreglerna överföras till kommande år i upp till fem år.

Skattelättnader för småföretag och det slutliga skattesystemet 0,5%

Här finns två viktiga saker att notera. För det första kan små företag med en årsomsättning som inte överstiger 50 miljarder IDR beviljas en 50%-rabatt på bolagsskatten, men endast på den del av den skattepliktiga inkomsten som är knuten till omsättningen upp till 4,8 miljarder IDR.

För det andra bör ett PT PMA-företag inte utgå från att det kan utnyttja den slutliga inkomstskatteregeln 0,5% enbart på grund av att dess omsättning fortfarande ligger under 4,8 miljarder IDR. Vissa företag med en bruttoomsättning på upp till 4,8 miljarder IDR kan omfattas av denna regel, men berättigandet är fallspecifikt och tidsbegränsat. Företagets skattestatus, verksamhet, registreringsdatum och val av skattebehandling kan alla påverka resultatet. Kontrollera alltid detta med en skatterådgivare innan du använder 0,5%-skattesatsen i någon skatteberäkning.

Sista dag för inlämning av årsdeklarationen för bolagsskatt

Den årliga deklarationen för bolagsskatt, som kallas Organets årliga SPT, ska betalas senast fyra månader efter utgången av ert räkenskapsår. För företag som följer kalenderåret (januari till december) är tidsfristen 30 april. För att lämna in din deklaration behöver du dina bokslut (samt reviderade bokslut där så krävs enligt lag), din skatteavstämning och underlag för alla förskottsbetalningar av skatt som gjorts under året.

Månatliga skatteförpliktelser för PT PMA

Det är här som det mesta av det löpande arbetet ligger. Tänk på de månatliga skatteförpliktelserna som ett abonnemang som du inte kan säga upp; de återkommer varje månad, oavsett om du har intäkter eller inte.

PPh 21 för anställda

Om ditt PT PMA-företag har anställda, vare sig de är lokala eller utländska, är du skyldig att varje månad göra avdrag för inkomstskatt från deras löner och redovisa den. Detta är PPh 21. Den månatliga avgiften för källskatt för anställda och utländska privatpersoner är SPT för inkomstskatt enligt kapitel 21/26, som lämnas in varje månad via Coretax.

Du behöver de anställdas NPWP-nummer (eller NIK för dem som saknar NPWP), löneunderlag som stämmer överens med dina BPJS-socialförsäkringsavgifter samt konsekvent rapportering via Coretax. Enligt PMK-168/2023 baseras den månatliga beräkningen av källskatten nu på en effektiv skattesats (TER) istället för den tidigare metoden med uppskattning av nettoinkomsten.

PPh 23 för betalningar för lokala tjänster

Varje gång ditt PT PMA-bolag betalar en lokal leverantör för tjänster, royalties eller hyra av tillgångar som inte är mark eller byggnader – till exempel utrustning eller fordon – kan du behöva göra ett källskatteavdrag enligt PPh 23 från betalningen. Hyra av mark och byggnader behandlas vanligtvis separat enligt artikel 4(2) i lagen om slutlig inkomstskatt, så inkludera inte kontorshyra i PPh 23 utan att först kontrollera skatteobjektet.

Källskatten enligt PPh 23 för betalningar för lokala tjänster sammanförs med övriga källskatter i SPT-perioden för enande, den samlade månatliga källskattedeklarationen som lämnas in via Coretax. Kontrollera leverantörens skattestatus; vissa är undantagna, andra har andra skattesatser. Att försumma denna skyldighet är en av de vanligaste bristerna i efterlevnaden hos nya PT PMA:er.

Månatliga delbetalningar av bolagsskatt enligt PPh 25

Om din totala förskottsbetalda skatt är lägre än den slutliga årliga bolagsskatten som ska betalas, behandlas det återstående underskottet vanligtvis som PPh 29, det vill säga underbetald årlig bolagsskatt. Detta belopp måste betalas innan den årliga bolagsskattedeklarationen lämnas in. Därför bör de månatliga PPh 25-avbetalningarna, krediterna för källskatt och den skattemässiga avstämningen vid årets slut kontrolleras tillsammans innan inlämningen.

Om dina delbetalningar enligt PPh 25 däremot överstiger din faktiska årliga skatteskuld, uppstår ett överskott i din bolagsskattedeklaration. Denna överbetalning kan kvittas mot andra skatteskulder genom en pemindahbukuan (skattebokföringsöverföring) eller återkrävas genom en formell ansökan om skatteåterbäring till DJP. Båda alternativen kräver styrkande dokumentation, så se till att hålla ordning på dina betalningsunderlag och delbetalningsberäkningar under hela året.

PPh 26 för utbetalningar till utländska parter

Det är här som efterlevnaden av PT PMA-bestämmelserna blir mer komplicerad än för lokala företag. När ditt företag betalar ut utdelning till en utländsk aktieägare, ränta på ett lån från en utländsk långivare, royalties till en utländsk varumärkesägare eller förvaltningsavgifter till ett moderbolag, måste du göra ett källskatteavdrag enligt PPh 26 till en standardskattesats på 20%.

Det är dock viktigt att notera att om det finns ett dubbelbeskattningsavtal mellan Indonesien och mottagarens land kan du ha rätt till en lägre skattesats enligt avtalet. Du kan dock inte själv tillämpa den lägre skattesatsen.

När det gäller passiva inkomster såsom utdelningar, räntor och royalties måste den utländska mottagaren vara den faktiska ägaren av inkomsten och lämna in ett bestyrkt hemvistintyg (Certificate of Domicile, CoD), som ska skickas in som formulär DGT till DJP. Utan ett giltigt CoD/formulär DGT som godkänts av DJP tillämpas standardskattesatsen 20%, utan undantag. Begreppet verklig ägare är avgörande: om den utländska parten är en genomgångs- eller holdingstruktur snarare än den verkliga ekonomiska ägaren kan förmånen enligt skatteavtalet nekas även om formulär DGT lämnas in.

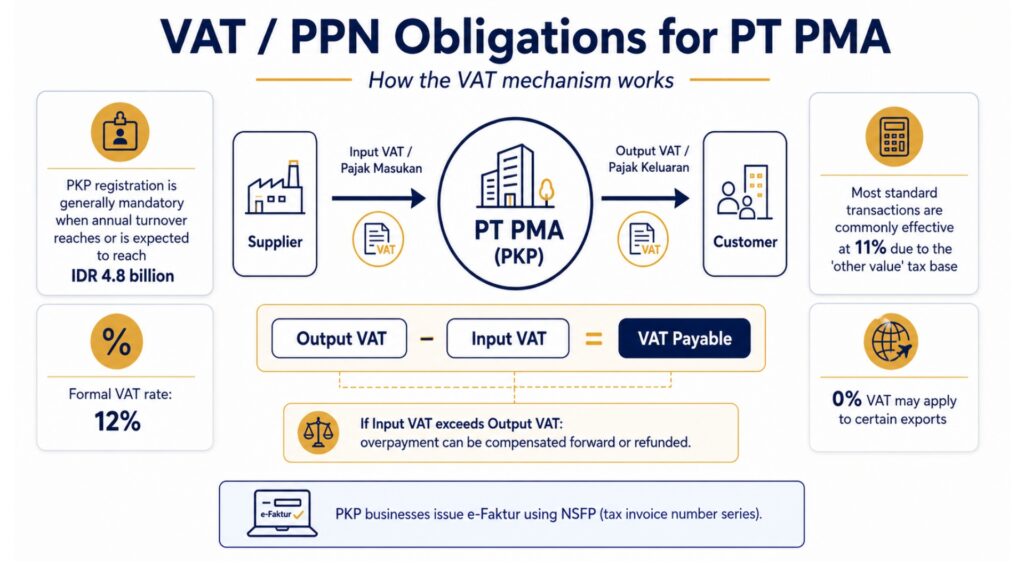

Moms-/PPN-skyldigheter för PT PMA

När en PT PMA måste registrera sig som PKP

När din PT PMA:s årsomsättning uppgår till eller förväntas uppgå till 4,8 miljarder IDR måste du registrera dig som PKP, det vill säga en ”Pengusaha Kena Pajak” (skattepliktig företagare). Efter registreringen tar du ut moms på dina försäljningar och kan begära återbetalning av den moms du har betalat på inköp för verksamheten. Företag i ett tidigt verksamhetsskede kan också registrera sig frivilligt innan de når denna tröskel om det är affärsmässigt motiverat.

Den nuvarande momssatsen i Indonesien

Det är här även erfarna finansproffs kan bli förvirrade. Indonesiens Den formella momssatsen är 12%. Men de flesta varor och tjänster beskattas fortfarande i praktiken med 11% på grund av en mekanism som kallas DPP:s övriga värden (annat skatteunderlag), ett fiktivt skatteunderlag som tillämpas på de flesta standardtransaktioner i stället för transaktionens fulla värde. Den effektiva skattesatsen 12% gäller endast för vissa lyxvaror. Export av varor och vissa tjänster är nollbeskattade. När du bygger finansiella modeller eller prissätter dina tjänster ska du använda 11% som arbetsantagande för de flesta standardmässiga B2B-transaktioner, men bekräfta med din skatterådgivare vad som gäller för just din verksamhetstyp.

Momsfakturor, ingående moms och vanliga misstag

När du har blivit PKP måste du utfärda skattefakturor, så kallade e-Faktur, för varje beskattningsbar försäljning. Dessa måste utfärdas via DJP:s e-Faktur-system med hjälp av ett NSFP (Nomor Seri Faktur Pajak, eller skattefakturanummer) som tilldelats av DJP. Pajak Keluaran (utgående moms), det du tar ut från kunderna, minus Pajak Masukan (ingående moms), det du har betalat till dina PKP-leverantörer, motsvarar det belopp du ska betala in till staten varje månad.

Om ingående moms överstiger utgående moms under en viss period uppstår ett överskott i moms. Detta överskott kan överföras till nästa period eller återkrävas genom en formell ansökan om skatteåterbäring, vilket, om ansökan godkänns, leder till att DJP utfärdar en SKPLB (Surat Ketetapan Pajak Lebih Bayar), det officiella beslutet om överskjutande skattebetalning som ger rätt till återbetalning.

Det allra allvarligaste misstaget när det gäller moms? Att missa tidsfristen för fakturautfärdande. Avdrag för ingående moms kan avslås om fakturan inte har utfärdats i tid eller inte uppfyller de tekniska kraven. Ett enda fält som saknas i en e-Faktur kan leda till att ett avdrag på flera miljoner rupiah avslås.

Övriga skatter och efterlevnadsfrågor

Artikel 4.2 Slutlig inkomstskatt omfattar vissa transaktioner som beskattas slutgiltigt, hyresintäkter från mark och fastigheter, byggtjänster samt några andra poster. Skattesatserna varierar beroende på kategori, och dessa skatter är slutgiltiga, vilket innebär att du inte kan dra av basinkomsten på nytt i din årliga skattedeklaration.

PBB (fastighets- och byggnadsskatt) förvaltas nu som en regional skatt enligt PBB-P2-reglerna, med en högsta skattesats på 0,5% beroende på regionala myndigheters föreskrifter. Det beskattningsbara värdet baseras på NJOP (Nilai Jual Objek Pajak, dvs. det fastställda försäljningsvärdet). Det är värt att notera att PBB:s branschspecifika regler gäller vissa branscher, däribland gruvdrift, olje- och gasindustrin, plantageverksamhet och skogsbruk, som regleras av separata bestämmelser om PBB från centralregeringen snarare än det regionala PBB-P2-ramverket.

Om ditt PT PMA bedriver verksamhet inom någon av dessa sektorer skiljer sig de tillämpliga PBB-reglerna, skattesatserna och inlämningskanalerna från det vanliga regionala skatteförfarandet. Om ditt PT PMA överlåter mark- eller byggnadsrättigheter kan även BPHTB (skatt på överlåtelse av mark- och byggnadsrättigheter) tillämpas med en högsta skattesats på 5% på det transaktionsvärde som överstiger ett tröskelvärde.

Bea Meterai (stämpelskatt) Kravet på 10 000 IDR gäller för kontrakt, avtal och vissa officiella handlingar som överstiger de angivna värdena. Det är lätt att glömma bort, men överraskande viktigt vid revisioner och rättsliga tvister.

Lokala/regionala skatter (PBJT) gäller inom vissa branscher, där hotell, restauranger, nöjesställen och lokala tjänsteföretag kan vara skyldiga att betala ytterligare skatter till regionala myndigheter enligt lagen om regionala skatter och avgifter. Detta är skilt från de nationella skatteförpliktelserna och kan komma som en överraskning för PT-PMA-företag som är verksamma inom besöksnäringen.

PPh 22, importmoms och tullavgifter

Om ditt PT PMA-företag importerar varor till Indonesien omfattar skattehanteringen mer än bara bolagsskatt och mervärdesskatt. Importtransaktioner kan innefatta importtull (Bea Masuk), importmoms (PPN impor), PPnBM (försäljningsskatt på lyxvaror) på vissa lyxvaror samt inkomstskatt enligt artikel 22 (PPh 22). Dessa belopp hanteras vanligtvis vid tullklareringen, men de påverkar ändå din skatterapportering och den årliga skatteavstämningen.

Detta är särskilt viktigt för PT-PMA-företag inom handel, tillverkning, byggbranschen, hotell- och restaurangbranschen samt detaljhandeln. Spara tullhandlingar, importdeklarationer, kvitton på skattebetalningar (fakturakoder), handelsfakturor från utländska leverantörer, samt sammanställda leverantörsavtal. En handelsfaktura är det huvudsakliga dokumentet som tullen använder för att fastställa tullvärdet, och din revisor kommer också att behöva den för att stämma av importkostnader, ingående moms (Pajak Masukan), lagervärde och förskottsbetald inkomstskatt vid årsslutet. Saknade eller inkonsekventa handelsfakturor kan skapa avvikelser mellan tullens register och skattedeklarationer, vilket ofta utlöser en skatterevision.

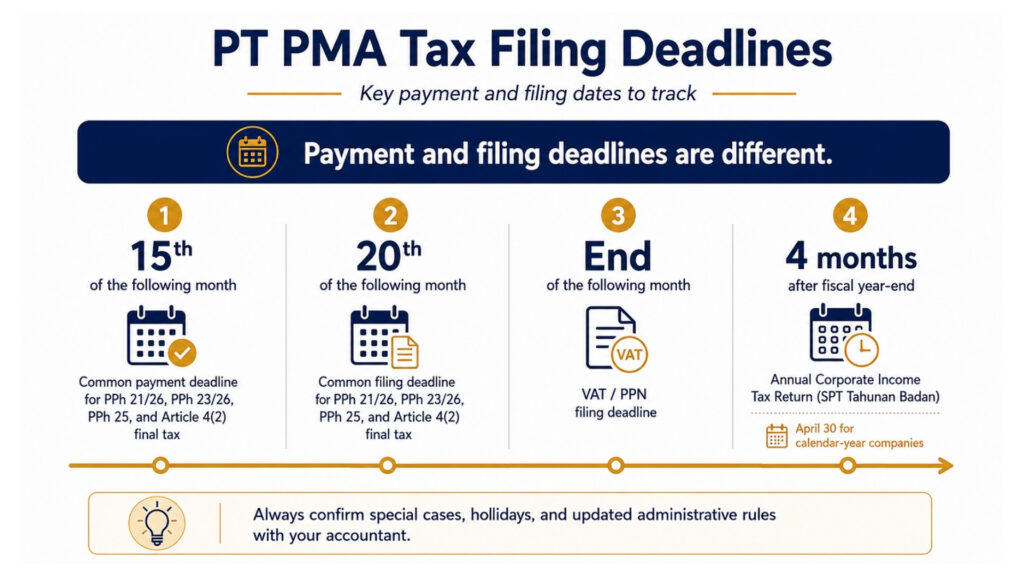

Tidsfrister för skattedeklarationer för PT PMA-företag

| Skatteåterbäring | Sista ansökningsdag |

| Årlig bolagsskattedeklaration (SPT Tahunan Badan) | 4 månader efter skatteårets slut (30 april för företag som följer kalenderåret) |

| PPh 21/26 (anställda/källskatt för utländska medborgare) | den 20:e i nästa månad |

| PPh 23/26 (tjänster/källskatt för utländska betalningar) | den 20:e i nästa månad |

| PPh 25 (månatlig delbetalning av bolagsskatt) | den 20:e i nästa månad |

| Artikel 4.2 Slutlig inkomstskatt | den 20:e i nästa månad |

| Moms / PPnBM | I slutet av nästa månad |

Betalnings- och inlämningsfristerna är inte desamma; detta är en praktisk skillnad som många deltidspersonalansvariga (PT PMA:er) snubblar på. Här följer en tydligare översikt:

| Typ av skatt | Betalningsfrist | Sista ansökningsdag |

| PPh 21/26 | I regel senast den 15:e i följande månad | Senast den 20:e i nästa månad |

| PPh 23/26 | I regel senast den 15:e i följande månad | Senast den 20:e i nästa månad |

| PPh 25 | I regel senast den 15:e i följande månad | Senast den 20:e i nästa månad |

| Artikel 4.2 Slutlig skatt | I regel senast den 15:e i följande månad | Senast den 20:e i nästa månad |

| Moms / PPN | Innan momsdeklarationen lämnas in | I slutet av nästa månad |

| Årlig CIT / Årlig bolagsskatt | Innan årsredovisningen lämnas in | 4 månader efter räkenskapsårets slut |

Försenad betalning medför dröjsmålsränta som beräknas utifrån den gällande månatliga räntesatsen från finansministeriet (MoF) plus en tilläggsavgift, i upp till 24 månader. Försenad inlämning medför även separata administrativa böter: 100 000 IDR för de flesta månadsdeklarationer, 500 000 IDR för en försenad momsdeklaration och 1 000 000 IDR för en försenad årlig bolagsskattedeklaration. Kontrollera gällande räntesatser med din revisor, eftersom finansministeriets räntesats fastställs med jämna mellanrum.

En praktisk anmärkning om hur betalningar fungerar: skattebetalningar i Indonesien sker via en bankuppfattning, en av regeringen utsedd bank eller betalningskanal som har tillstånd att ta emot skatteinbetalningar på DJP:s vägnar.

Betalningar sker genom att man genererar en faktureringskod (Kode Billing) i Coretax och reglerar den via en bank (bank persepsi) eller en godkänd kanal för elektronisk betalning. Om ditt PT PMA-företag har ett överskott på en viss skattetyp som du vill använda för att kvitta en skuld på en annan skattetyp, görs detta genom överföring (en skattebokföringsöverföring), en formell ansökan till DJP om att överföra krediten mellan skattekonton i stället för att få en kontant återbetalning.

Coretax, e-Faktur och e-Bupot: Vad ägare av PT PMA-företag bör veta

Om du inte har haft kontakt med den indonesiska skatteförvaltningen på ett tag har situationen förändrats avsevärt. Coretax är DJP:s integrerade skatteförvaltningssystem. Det samlar viktiga skatteprocesser på en och samma plattform, bland annat registrering av skattebetalare, inlämning av skattedeklarationer (SPT), skattebetalning, hantering av skattebetalarkonton, revision och indrivning. För ett PT PMA innebär detta att ditt NPWP, styrelseledamöters åtkomst, Kode Otorisasi DJP, skatteroller, PKP-status, betalningshistorik och inlämningsregister måste kontrolleras regelbundet innan skattedeklarationen påbörjas.

Tänk på funktionen Taxpayer Account Management (TAM) som ett kontoutdrag för dina skatter; den visar din skattesituation i realtid för alla skattetyper i en och samma översikt. DJP har nu en betydligt bättre överblick över din ekonomi än tidigare, och det är lättare att upptäcka avvikelser mellan olika deklarationer.

Vad som har förändrats i praktiken: skatteregistrering, inlämning av skattedeklarationer (SPT), betalningar, kommunikation vid revisioner och dokumentflödet sker nu helt och hållet via detta system. För ett PT PMA innebär detta att ditt NPWP, behörighet för styrelseledamöter, Kode Otorisasi DJP (KODJP), skatteroller och PKP-status måste verifieras och hållas uppdaterade i systemet innan inlämningen påbörjas.

Det här behöver du ha klart:

- Giltigt NPWP-nummer och verifierat Coretax-konto med sertifikat elektronik (elektroniskt certifikat) för styrelseledamöter

- NIB (företagsidentifikationsnummer) från OSS-RBA

- Bolagsakt och uppgifter om styrelseledamöter har bekräftats i systemet

- Löneregistren synkroniseras med dina PPh 21-deklarationer

- Leverantörsfakturor och avtal som underlag för källskatt enligt PPh 23

- Åtkomst till e-Faktur och NSFP (serienummer för skattefakturor) om du är en PKP

- Årsredovisning och bokslutsavstämning inför årsredovisningen

Systemet e-Bupot används för att skapa källskatteintyg, eller bukti potong, för relevanta källskattetransaktioner. Källskatter relaterade till leverantörer och källskatt på anställdas löner bör granskas noggrant eftersom de kan följa olika rapporteringsflöden. Inom ramen för SPT Masa Unifikasi sammanförs flera typer av källskatt till en enda månatlig deklaration, men din revisor bör ändå bekräfta vilka skattetyper som är aktuella för ditt PT PMA-bolag.

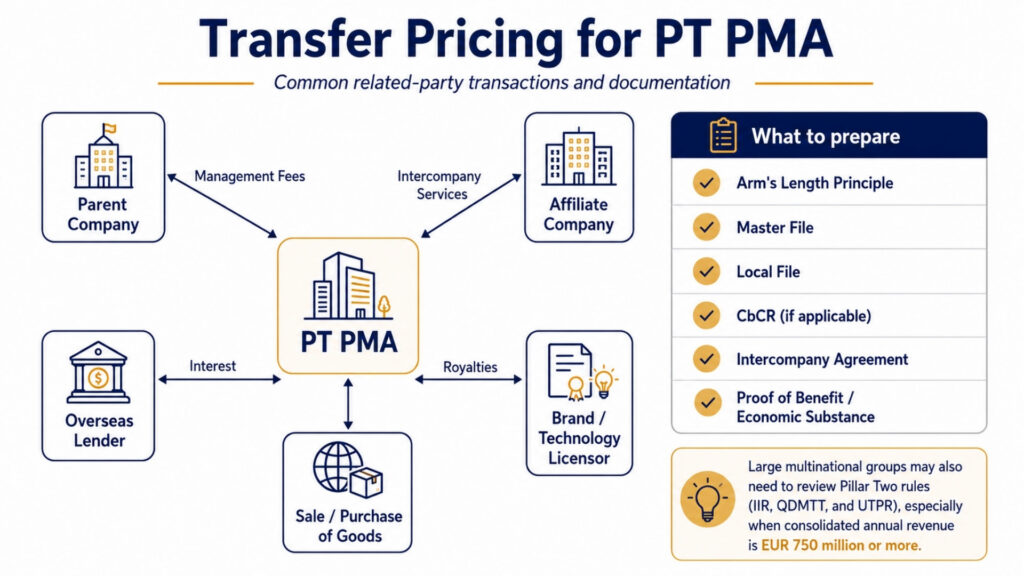

Internprissättning för PT PMA

Om ditt PT PMA har transaktioner med närstående parter, moderbolag, närstående företag eller enheter med gemensamma aktieägare gäller reglerna för internprissättning. Indonesien kräver att dessa transaktioner prissätts som om de hade genomförts mellan icke-närstående parter (armlängdsprincipen).

När dokumentation av internprissättning krävs

Enligt finansministerns förordning nr 172/2023 måste PT-PMA:er med transaktioner med närstående parter som överstiger vissa tröskelvärden upprätta en huvudfil och lokal fil. Företag som ingår i multinationella koncerner och vars konsoliderade intäkter överstiger en viss tröskel kan också behöva lämna in en land-för-land-rapport (CbCR).

Vanliga transaktioner med närstående parter som utlöser detta är: förvaltningsavgifter som betalas till ett moderbolag, royalties för användning av ett varumärke eller en teknik, ränta på aktieägarlån, avgifter för koncerninterna tjänster samt köp eller försäljning av varor till priser som avviker från marknadspriserna.

Dokumentationen måste inte bara visa vad priset var, utan också varför det var rimligt. “Våra föräldrar tog ut det här priset av oss” räcker inte. Man behöver en jämförelseanalys, uppgifter om jämförbara transaktioner, ett koncernavtal samt bevis på faktisk ekonomisk substans och erhållen nytta för de tjänster som betalats för.

För stora multinationella koncerner finns det ytterligare en aspekt att beakta: Indonesien har utfärdat nationella regler för det globala ramverket för minimiskatt (pelare två). Regeln om inkomstinkludering (IIR) och den kvalificerade inhemska minimitilläggsskatten (QDMTT) gäller från och med 2025, medan regeln om underbeskattade vinster (UTPR) gäller från och med 2026. Detta berör endast stora multinationella koncerner med en konsoliderad årsomsättning på 750 miljoner euro eller mer, men om ert PT PMA ingår i en sådan koncern bör era internprissättnings- och koncerninterna strukturer ses över i det sammanhanget.

Vanliga misstag när det gäller PT- och PMA-skatter

Utgående från att skatteförpliktelser uppstår i samband med intäkter

Skatteförpliktelser väntar inte på intäkter. Ett nytt PT PMA-bolag kan fortfarande ha anmälningsskyldigheter redan innan det tjänat en enda rupiah, särskilt den årliga bolagsskattedeklarationen och vissa månatliga skattetyper, beroende på vilka aktiva skatteförpliktelser som är registrerade i Coretax. Kontrollera vilka skattetyper som är aktiva hos ditt KPP (lokala skattekontor) eller via ditt Coretax-konto. Många nyregistrerade PT PMA-företag får lära sig detta den hårda vägen när de drabbas av straffavgifter för försenad inlämning för perioder som de trodde inte gällde.

Att bortse från den månatliga källskatten

Redan en enda leverantörsbetalning för en tjänst eller en enda löneutbetalning medför en rapporteringsskyldighet enligt PPh 23 eller PPh 21 för den månaden. Utländska investerare som själva sköter sina företag låter ibland flera månader gå utan att lämna in månadsdeklarationer, i tron att det inte finns något att rapportera eftersom de bara har betalat några få fakturor. DJP:s Coretax-system upptäcker avvikelser mellan betalningsdata och deklarationshistoriken; en utebliven månadsdeklaration är ett vanligt utlösande faktor för skatterevision som kan leda till att hela din efterlevnadshistorik granskas.

Tillämpning av avtalsenliga skattesatser utan giltigt formulär DGT

Detta är ett väl dokumenterat problem. Ett PT PMA-bolag sänker sin källskatt enligt PPh 26 på utdelningar som betalas till ett nederländskt moderbolag från 20% till 10%, med hänvisning till skatteavtalet mellan Indonesien och Nederländerna, men formuläret DGT hade inte inhämtats före utbetalningen. DJP kan helt avslå avtalsförmånen, vilket innebär att hela 20% förfaller till betalning plus straffavgifter och ränta.

Att betrakta det bokförda resultatet som beskattningsbar vinst

Detta ställer till problem för ekonomiavdelningar som saknar erfarenhet av det indonesiska skattesystemet. Nettovinsten i resultaträkningen är en utgångspunkt, inte det slutgiltiga svaret. Skattemässiga justeringar måste göras, vissa kostnader måste läggas till igen och vissa intäkter kan behöva justeras. Att lämna in sin årsdeklaration genom att direkt använda det bokförda resultatet, utan en ordentlig skattemässig avstämning, är ett välkänt utlösande faktor för skatterevision. Om DJP upptäcker avvikelsen under en skatterevision kan de utfärda en SKPKB (Surat Ketetapan Pajak Kurang Bayar), ett beslut om skatt på obetalda belopp, som fastställer skatteunderskottet samt ränta och straffavgifter.

Överskridna tidsfrister för momsfakturor

e-Faktur-fakturor måste utfärdas senast vid månadens slut efter transaktionen. Om du väntar för länge kan din kund inte göra avdrag för ingående moms, vilket skadar er affärsrelation och kan leda till att du drabbas av påföljder. Avslag på avdrag för ingående moms är en av de vanligaste ekonomiska förlusterna vid en skatterevision.

Att bortse från LKPM eftersom “det inte har med skatt att göra”

Det stämmer att LKPM (Laporan Kegiatan Penanaman Modal, dvs. rapport om investeringsverksamhet) inte är en skattedeklaration. Den lämnas in kvartalsvis via OSS-RBA till BKPM. Men om du utelämnar den kan det leda till problem med licensen, vilket i sin tur kan orsaka en rad följdproblem för din skatteefterlevnad. Enligt de senaste bestämmelserna kan underlåtenhet att lämna in rapporten nu leda till att licensen återkallas. Den hör hemma i samma efterlevnadskalender som dina skattedeklarationer.

Checklista för skatteefterlevnad för PT PMA

Använd detta varje månad och varje år för att hålla koll på dina åtaganden:

Månadsvis:

- Kontrollera att åtkomsten till NPWP- och Coretax-kontot är aktiv

- Genomför löneberäkning enligt PPh 21 och skicka in källskatteintyget (e-Bupot)

- Granska alla leverantörsbetalningar för att avgöra om PPh 23 är tillämpligt

- Beräkna och betala delbetalningen av PPh 25

- Kontrollera om det finns några skyldigheter enligt PPh 26 (utlandsbetalningar)

- Lämna in momsdeklaration om du är registrerad som PKP och utfärda alla e-fakturor i tid

- Stämma av kontoutdrag, löneunderlag och skattedeklarationer

Årligen:

- Kontrollera att PKP-statusen är aktuell

- Upprätta årsredovisningar (samt reviderade årsredovisningar där så krävs enligt lag)

- Fullständig skattemässig avstämning (redovisningsmässigt resultat → beskattningsbar inkomst)

- Beräkna tilläggsbeloppet för PPh 29 om delbetalningarna enligt PPh 25 inte täcker den slutliga skatteskulden för bolagsskatt

- Granska risker kopplade till internprissättning vid transaktioner med närstående parter

- Kontrollera hur utdelningar och aktieägare beskattas

- Lämna in den årliga bolagsdeklarationen senast den 30 april

- Spara alla kvitton på inlämningar och betalningar

När bör ett PT PMA-företag anlita en skatterådgivare?

Du bör allvarligt överväga att anlita en auktoriserad skatterådgivare i Indonesien (skattekonsult) om något av följande gäller:

- Ert företag har utländska aktieägare som erhåller utdelning

- Du betalar utländska leverantörer för förvaltning, IT, royalty eller tekniska tjänster

- Du är registrerad som en PKP och hantera en betydande momsvolym

- Du har anställda, både lokala och utlandsstationerade

- Du har transaktioner med närstående parter med dotterbolag eller moderbolag

- Du förbereder dig inför din första årlig bolagsskattedeklaration

- Du har fått något meddelande eller någon förfrågan från KPP (det lokala skattekontoret)

En bra skattetjänst inom PT PMA betalar sig genom undvikna straffavgifter, korrekt utnyttjade avdrag och korrekt tillämpade förmåner enligt skatteavtal. Kostnaden för ett misstag, särskilt när det gäller internprissättning eller källskatt enligt artikel 26, överstiger nästan alltid kostnaden för professionell rådgivning.

Vanliga frågor om skatteförpliktelser enligt PT PMA

Vilka skatter betalar ett PT PMA-företag i Indonesien? Ett PT PMA-bolag betalar bolagsskatt (PPh Badan), månatliga källskatter (PPh 21, PPh 23, PPh 25, PPh 26), mervärdesskatt om det är registrerat som PKP, fastighetsskatt om det äger fastigheter samt stämpelskatt på berörda handlingar. Dokumentation av internprissättning kan också krävas.

Är PT PMA:s bolagsskatt 22%? Ja, den normala bolagsskattesatsen är 22% på den skattepliktiga nettoinkomsten. Börsnoterade företag som uppfyller noteringskraven kan betala 19%. Små företag med en omsättning under 50 miljarder IDR kan få en delvis rabatt på den del av omsättningen som ligger under en viss gräns.

Måste ett PT PMA-företag lämna in månatliga skattedeklarationer? Ja. Månadsrapporter krävs för PPh 21 (källskatt för anställda), PPh 23 (betalningar för lokala tjänster), PPh 25 (delbetalningar av bolagsskatt), PPh 26 (utlandsbetalningar) och moms. Om även bara en månad uteblir uppstår brister i efterlevnaden och det kan leda till påföljder.

Måste ett nytt PT PMA-företag lämna in en skattedeklaration även om det inte har några intäkter? Kanske ja. Ett nytt PT PMA-företag kan fortfarande ha anmälningsskyldigheter innan det börjar generera intäkter, särskilt när det gäller den årliga bolagsskattedeklarationen och vissa månatliga skatter, beroende på vilka skatteförpliktelser som gäller. Kontrollera vilka skatteförpliktelser som gäller via ditt Coretax-konto eller hos KPP för att undvika oväntade påföljder för perioder då deklarationer inte har lämnats in.

När måste ett PT PMA-företag registrera sig för moms? När årsomsättningen uppgår till eller förväntas uppgå till 4,8 miljarder IDR är registrering som PKP obligatorisk. Frivillig registrering före denna tröskel är också tillåten.

Kan ett PT PMA-bolag utnyttja skatteregeln 0.5%? Inte automatiskt. Vissa företag som betalar skatt och har en bruttoomsättning på upp till 4,8 miljarder IDR kan vara berättigade till den slutliga inkomstskatteregeln 0,5%, men berättigandet är fallspecifikt och tidsbegränsat. Det beror på företagets skattestatus, verksamhet, registreringsdatum och val av skattebehandling. Ett PT PMA-företag bör inte förutsätta att det uppfyller kraven utan att först ha bekräftat detta med en skattekonsult.

Är utdelningar till utländska aktieägare skattepliktiga? Ja. Utdelningar som betalas ut till en utländsk aktieägare beskattas enligt PPh 26 med en standardskattesats på 20%. En lägre skattesats kan tillämpas enligt ett skatteavtal om den utländska parten lämnar in ett giltigt formulär DGT.

Vad händer om en PT PMA lämnar in sin skattedeklaration för sent? Försenad inlämning medför administrativa böter: 100 000 IDR för de flesta månadsdeklarationer, 500 000 IDR för en försenad momsdeklaration och 1 000 000 IDR för en försenad årlig bolagsskattedeklaration. Underbetald skatt medför även räntepåföljder baserade på den gällande månatliga räntesatsen från finansministeriet (MoF) plus en tilläggsavgift, i upp till 24 månader. Upprepade försenade inlämningar ökar risken för revision och kan leda till ett skattebeslut (SKPKB) eller en skattefaktura (STP).

Vad är skillnaden mellan LKPM och skattedeklaration? LKPM är en rapport om investeringsverksamheten som lämnas in till BKPM via OSS-RBA. Den följer upp framstegen i förhållande till investeringsplanen och är inte en skattedeklaration. Skattedeklarationen lämnas in till DJP via Coretax. Båda är obligatoriska för PT PMA-bolag, och båda har separata tidsfrister och konsekvenser vid underlåtenhet att följa reglerna.

Behöver alla PT PMA-avtal dokumentation om internprissättning? Det gäller inte alla PT PMA, men alla PT PMA som genomför transaktioner med närstående parter, närstående bolag, moderbolag eller enheter med gemensamma aktieägare måste bedöma om dokumentation krävs enligt PMK 172/2023. Tröskelvärdena och dokumentationstyperna beror på transaktionsvolymen och koncernens storlek.

Är du redo att ansöka om eller förlänga ditt visum?

Låt våra visumspecialister hantera din ansökan.