Obligations fiscales des entreprises PT PMA en Indonésie en 2026

Si vous venez de créer une société PT PMA ou si vous envisagez de le faire, ce guide s'adresse à vous. Que vous soyez un investisseur étranger, le dirigeant d'une entreprise à capitaux étrangers ou un membre de l'équipe financière cherchant à comprendre ce que le système fiscal indonésien attend réellement de vous, vous êtes au bon endroit.

Voici la réponse concise dont vous avez besoin pour l'instant : un PT PMA doit gérer l'impôt sur les sociétés, un ensemble de retenues à la source mensuelles, la TVA si vous êtes enregistré en tant que PKP (entrepreneur assujetti à la TVA), une déclaration fiscale annuelle et, parfois, la documentation relative aux prix de transfert. Voilà l'essentiel.

Mais les détails ont leur importance, et une erreur peut vous coûter cher. La réglementation fiscale en Indonésie évolue régulièrement ; veillez donc à toujours vérifier votre situation particulière auprès d'un conseiller fiscal agréé ou d'un cabinet fiscal enregistré.

Table des matières

Résumé rapide : Quels sont les impôts qu’une société PT PMA doit payer ?

| Obligation | Dans quels cas cela s'applique-t-il ? | Fréquence de dépôt |

| Impôt sur les sociétés / PPh Badan | La société réalise un bénéfice imposable | Annuel |

| PPh 25 | Versements mensuels au titre de l'impôt sur les sociétés (CIT) | Mensuel |

| PPh 29 | Complément annuel au titre de la CIT lorsque les versements échelonnés sont inférieurs au montant final dû | Annuelle (avant le dépôt de la déclaration SPT) |

| PPh 21 | L'entreprise compte des employés | Mensuel |

| PPh 23 | Paiements versés à des prestataires locaux au titre de services, de loyers et de redevances | Mensuel |

| PPh 26 | Paiements versés à des tiers étrangers | Mensuel |

| TVA / PPN | La société est enregistrée sous le nom de PKP | Mensuel |

| PBB (Impôt foncier et immobilier) | La société possède ou exploite des terrains et des bâtiments soumis à l'impôt | Annuelle ou sur préavis |

| Bea Meterai (droit de timbre) | Certains documents officiels et contrats | Par document |

| Documentation relative aux prix de transfert | Opérations avec des parties liées | Chaque année ou sur demande |

Une société PT PMA est-elle imposée différemment d'une société PT locale ?

Les mêmes obligations fiscales de base que celles des entreprises locales

Voici un aspect que de nombreux investisseurs étrangers ne réalisent qu’une fois qu’ils sont déjà submergés par la paperasse : une PT PMA est une entité juridique entièrement indonésienne. Cela signifie qu’elle est généralement soumise aux mêmes règles fiscales indonésiennes que n’importe quelle PT (société à responsabilité limitée) locale. L'Indonésie applique un système d'autoliquidation ; votre entreprise est chargée de calculer, de payer et de déclarer elle-même ses obligations fiscales à chaque période.

La DJP (Direction générale des impôts) applique à votre société à capitaux étrangers les mêmes règles qu’à une société à capitaux nationaux en ce qui concerne la structure de base de la déclaration fiscale. Cela dit, la DJP peut néanmoins émettre une décision de redressement fiscal (SKPKB ou Surat Ketetapan Pajak Kurang Bayar) à l'issue d'un contrôle fiscal, ou un avis de recouvrement (Surat Tagihan Pajak / STP) en cas de non-déclaration ou de sous-paiement d'impôt.

Mais les entreprises à capitaux étrangers doivent faire face à des difficultés supplémentaires

Ce principe des “ mêmes règles ” a toutefois ses limites. Une PT PMA s'accompagne souvent de complications auxquelles une PT purement locale ne donne pas lieu :

- Dividendes versés aux actionnaires étrangers, les versements effectués en faveur d'une société mère ou d'un investisseur étranger donnent lieu à une retenue à la source en vertu de l'article 26

- Frais liés aux services transfrontaliers, si vous versez des sommes à une société étrangère au titre de prestations de gestion, informatiques ou techniques, ce qui entraîne des obligations de retenue à la source

- Recours aux conventions fiscales, s'il existe une convention fiscale entre l'Indonésie et le pays de votre actionnaire, vous pourriez bénéficier d'un taux réduit, mais uniquement si vous fournissez les documents requis (formulaire DGT)

- Prix de transfert, les transactions entre votre PT PMA et des parties liées à l'étranger doivent être réalisées dans des conditions de pleine concurrence et faire l'objet d'une documentation

- Risque lié à l'établissement stable, si votre société mère étrangère s'implique trop dans les activités de l'entreprise, elle pourrait être considérée comme un « BUT » (établissement stable) en Indonésie

Voyez les choses ainsi : la base d'imposition reste la même, mais un niveau supplémentaire a été ajouté spécialement pour les entreprises ayant des liens à l'étranger.

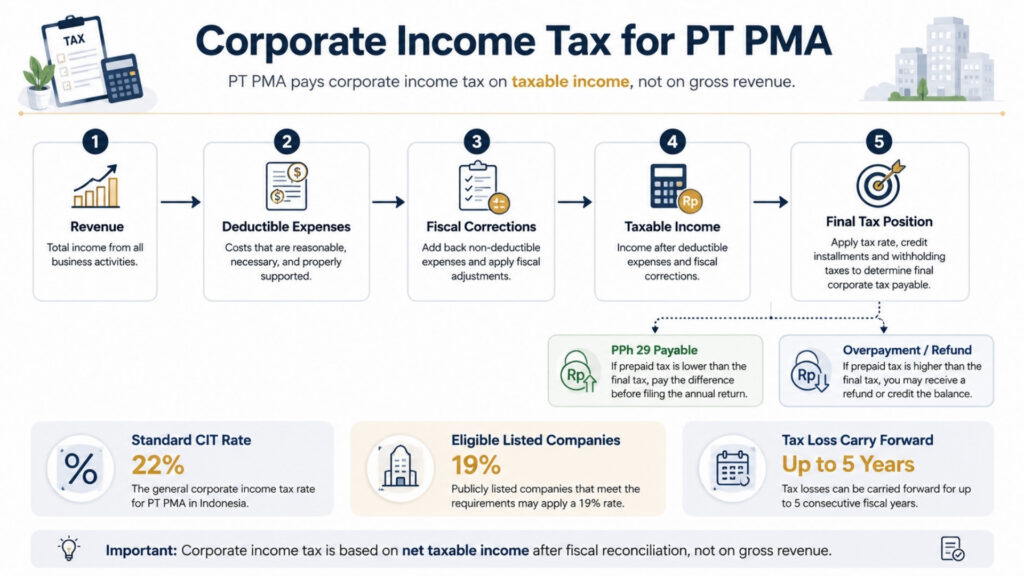

Impôt sur les sociétés pour les PT PMA

Le taux standard de l'impôt sur les sociétés

Le taux normal de l'impôt sur les sociétés en Indonésie est de 22% sur le résultat imposable net, et non sur le chiffre d'affaires brut, ce qui constitue une distinction importante. Vous ne payez l'impôt sur les sociétés que sur le montant restant après déduction des frais professionnels déductibles de vos revenus.

Si votre PT PMA est une société cotée en bourse qui remplit les conditions minimales d'admission à la cote, vous pouvez bénéficier d'une réduction du taux 3%, ce qui ramènera votre taux effectif d'impôt sur les sociétés à 19%.

Comment le revenu imposable est-il réellement calculé ?

C'est là que de nombreux investisseurs étrangers se trompent. Votre résultat comptable et votre résultat fiscal ne sont pas la même chose.

Voici une façon simple d'envisager la question : votre expert-comptable établit les états financiers conformément aux normes comptables commerciales. La législation fiscale indonésienne suit également le principe de la comptabilité d'exercice ; les produits sont comptabilisés lorsqu'ils sont générés, et les charges sont comptabilisées lorsqu'elles sont engagées, quelle que soit la date à laquelle les flux de trésorerie ont effectivement lieu.

Mais le DJP applique ses propres règles pour déterminer quelles dépenses sont déductibles et lesquelles ne le sont pas. Cette différence entre la comptabilité commerciale et le traitement fiscal est résolue par le biais d'un rapprochement fiscal (rekonsiliasi fiskal), que vous devez effectuer chaque année avant de pouvoir déposer votre déclaration d'impôt annuelle.

Parmi les dépenses non déductibles courantes, on peut citer les frais de représentation non accompagnés de pièces justificatives valables, certaines amendes et pénalités, ainsi que les dépenses personnelles qui ont été intégrées dans la comptabilité de l'entreprise, ce qui arrive plus souvent qu'on ne veut bien l'admettre. Les pertes fiscales peuvent être reportées sur les cinq années suivantes conformément aux règles habituelles.

Allègement fiscal pour les petites entreprises et régime fiscal définitif « 0,5% »

Deux remarques importantes à ce sujet. Premièrement, les petites entreprises dont le chiffre d'affaires annuel ne dépasse pas 50 milliards d'IDR peuvent bénéficier d'une réduction 50% sur l'impôt sur les sociétés, mais uniquement sur la partie du revenu imposable liée au chiffre d'affaires ne dépassant pas 4,8 milliards d'IDR.

Deuxièmement, une société PT PMA ne doit pas partir du principe qu’elle peut bénéficier du régime fiscal définitif 0,5% simplement parce que son chiffre d’affaires reste inférieur à 4,8 milliards d’IDR. Certaines entreprises dont le chiffre d’affaires brut atteint 4,8 milliards d’IDR peuvent relever de ce régime, mais l’éligibilité est déterminée au cas par cas et soumise à des limites temporelles. Le statut fiscal de la société, son activité, sa date d’enregistrement et le choix du régime fiscal peuvent tous influencer le résultat. Il convient de toujours vérifier ces éléments auprès d’un conseiller fiscal avant d’appliquer le taux 0,5% dans tout calcul fiscal.

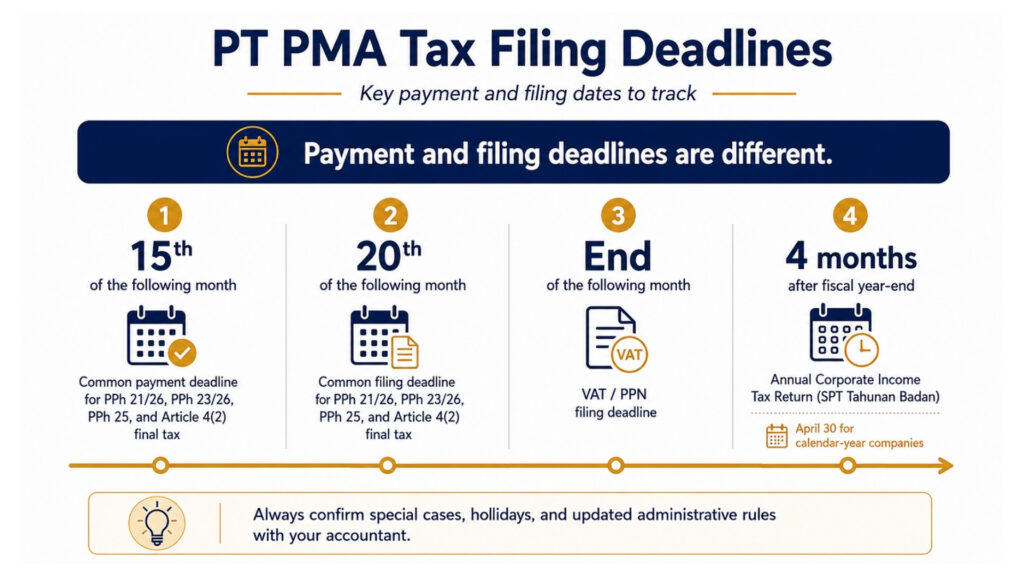

Date limite de dépôt de la déclaration annuelle d'impôt sur les sociétés

La déclaration annuelle d'impôt sur les sociétés, appelée Rapport annuel de l'organisme, doit être versée au plus tard quatre mois après la fin de votre exercice fiscal. Pour les entreprises dont l'exercice correspond à l'année civile (de janvier à décembre), cette date limite est fixée au 30 avril. Pour effectuer cette déclaration, vous devrez fournir vos états financiers (ainsi que les états financiers certifiés par un commissaire aux comptes lorsque la loi l'exige), votre rapprochement fiscal et les justificatifs de tous les acomptes d'impôt versés au cours de l'année.

Obligations fiscales mensuelles pour les PT PMA

C'est là que se concentre l'essentiel du travail courant. Considérez les obligations fiscales mensuelles comme un abonnement que vous ne pouvez pas résilier : elles s'appliquent chaque mois, que vous ayez des recettes ou non.

PPh 21 pour les salariés

Si votre société PT PMA emploie du personnel, qu'il soit local ou expatrié, vous êtes tenu de prélever chaque mois l'impôt sur le revenu sur leurs salaires et de le déclarer. Il s'agit de PPh 21. La déclaration mensuelle relative aux retenues à la source sur les salaires et les revenus des particuliers étrangers est la Déclaration d'impôt sur le revenu (PPh 21/26), déposées chaque mois via Coretax.

Vous aurez besoin des numéros NPWP de vos salariés (ou NIK pour ceux qui n’ont pas de NPWP), des registres de paie correspondant à vos cotisations de sécurité sociale BPJS, ainsi que de déclarations régulières via Coretax. En vertu du PMK-168/2023, le calcul mensuel des retenues à la source utilise désormais la méthode du taux effectif (TER) plutôt que l'ancienne approche d'estimation du revenu net.

PPh 23 pour les rémunérations liées à des prestations de services locales

Chaque fois que votre société PT PMA effectue un paiement à un prestataire local au titre de services, de redevances ou de la location d’actifs autres que des terrains ou des bâtiments (tels que du matériel ou des véhicules), vous devrez peut-être prélever le PPh 23 sur ce paiement. La location de terrains et de bâtiments est généralement traitée séparément en vertu de l’article 4, paragraphe 2, de la loi finale sur l’impôt sur le revenu ; veillez donc à ne pas inclure le loyer des bureaux dans le PPh 23 sans avoir préalablement vérifié l’objet de l’imposition.

La retenue à la source au titre de l'article 23 de la loi sur l'impôt sur le revenu (PPh 23) applicable aux paiements de prestations de services locales est regroupée avec les autres retenues à la source dans le SPT Masa Unifikasi, la déclaration mensuelle unifiée de retenue à la source déposée via Coretax. Vérifiez le statut fiscal de vos fournisseurs ; certains sont exonérés, d’autres sont soumis à des taux différents. Le non-respect de cette obligation est l’une des lacunes les plus courantes en matière de conformité chez les nouvelles PMA de PT.

Versements mensuels de l'impôt sur les sociétés (PPh 25)

Si le montant total de vos acomptes provisionnels est inférieur au montant final de l'impôt sur les sociétés dû pour l'année, la différence restante est généralement traitée comme un PPh 29, c'est-à-dire un impôt sur les sociétés annuel non acquitté. Ce montant doit être réglé avant le dépôt de la déclaration annuelle d'impôt sur les sociétés. C'est pourquoi il convient de vérifier ensemble les acomptes mensuels au titre du PPh 25, les crédits d'impôt à la source et le rapprochement fiscal de fin d'année avant la soumission de la déclaration.

À l'inverse, si le montant de vos acomptes au titre du PPh 25 dépasse votre dette fiscale annuelle réelle, vous vous retrouvez en situation de trop-perçu sur votre déclaration d'impôt sur les sociétés. Ce trop-perçu peut être imputé sur d’autres obligations fiscales par le biais d’un « pemindahbukuan » (transfert comptable fiscal) ou faire l’objet d’une demande officielle de remboursement auprès de la DJP. Quelle que soit la voie choisie, des pièces justificatives sont requises ; veillez donc à conserver vos relevés de paiement et vos calculs d’acomptes de manière organisée tout au long de l’année.

PPh 26 applicable aux paiements versés à des parties étrangères

C'est là que la mise en conformité avec la loi PT PMA devient plus complexe que pour les entreprises locales. Lorsque votre entreprise verse des dividendes à un actionnaire étranger, des intérêts sur un prêt accordé par un prêteur étranger, des redevances à un propriétaire de marque étranger ou des honoraires de gestion à une société mère, vous devez prélever l'impôt PPh 26 à un taux par défaut de 20%.

Toutefois, et c'est un point important, s'il existe une convention fiscale entre l'Indonésie et le pays du bénéficiaire, vous pouvez bénéficier d'un taux réduit prévu par cette convention. Mais vous ne pouvez pas appliquer ce taux réduit de votre propre initiative.

Pour les revenus passifs tels que les dividendes, les intérêts et les redevances, le bénéficiaire étranger doit être le bénéficiaire effectif de ces revenus et doit fournir un certificat de domicile (CoD) certifié, à transmettre sous la forme du formulaire DGT au DJP. En l'absence d'un CoD/formulaire DGT valide accepté par le DJP, le taux par défaut prévu par le formulaire 20% s'applique, sans exception. La notion de bénéficiaire effectif revêt une importance particulière : si la partie étrangère est une structure intermédiaire ou une société holding plutôt que le véritable propriétaire économique, le bénéfice de la convention fiscale peut être refusé même si le formulaire DGT a été soumis.

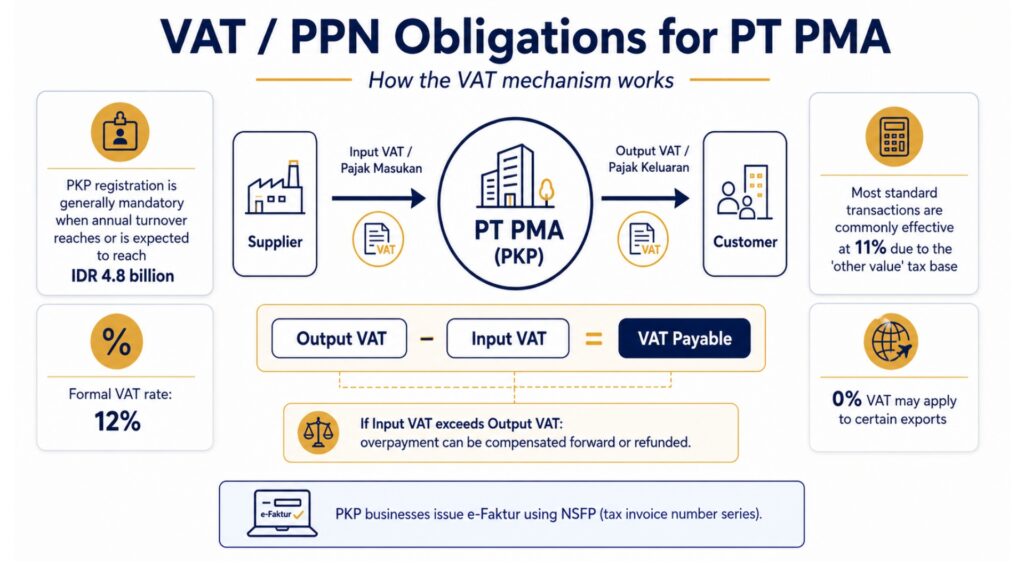

Obligations en matière de TVA / PPN pour les PT PMA

Quand une société de commerce international (PT PMA) doit s'enregistrer en tant que PKP

Dès que le chiffre d’affaires annuel de votre PT PMA atteint ou devrait atteindre 4,8 milliards d’IDR, vous êtes tenu de vous enregistrer en tant que PKP (Pengusaha Kena Pajak), c’est-à-dire en tant qu’entrepreneur assujetti à la TVA. Une fois enregistré, vous percevez la TVA sur vos ventes et pouvez demander le remboursement de la TVA que vous avez payée sur vos achats professionnels. Les entreprises en phase de démarrage peuvent également s’enregistrer volontairement avant d’atteindre ce seuil si cela s’avère judicieux d’un point de vue commercial.

Le taux de TVA actuellement en vigueur en Indonésie

C'est là que même les professionnels de la finance les plus expérimentés ont du mal à s'y retrouver. En Indonésie, Le taux officiel de TVA est de 12%. Mais la plupart des biens et services restent, dans les faits, imposés à 11% en raison d'un mécanisme appelé « DPP Nilai Lain (base d'imposition sur la valeur résiduelle), une base d'imposition présumée qui s'applique à la plupart des transactions standard en lieu et place de la valeur totale de la transaction. Le taux effectif 12% ne s’applique qu’à certains biens de luxe. Les exportations de biens et certains services sont exonérés. Lorsque vous élaborez des modèles financiers ou que vous fixez le prix de vos services, utilisez le taux 11% comme hypothèse de travail pour la plupart des transactions B2B standard, mais vérifiez auprès de votre conseiller fiscal pour votre type d’activité spécifique.

Factures TVA, TVA déductible et erreurs courantes

Une fois que vous êtes enregistré en tant que PKP, vous devez émettre des factures fiscales, appelées « e-Faktur », pour chaque vente imposable. Celles-ci doivent être émises via le système e-Faktur de la DJP à l’aide d’un NSFP (Nomor Seri Faktur Pajak, ou série de numéros de factures fiscales) attribué par la DJP. La Pajak Keluaran (TVA collectée), c'est-à-dire ce que vous percevez auprès de vos clients, moins la Pajak Masukan (TVA payée), c'est-à-dire ce que vous avez versé à vos fournisseurs enregistrés en tant que PKP, correspond au montant que vous devez verser chaque mois à l'État.

Si la TVA déductible dépasse la TVA collectée au cours d'une période donnée, vous vous retrouvez en situation de trop-perçu de TVA. Ce trop-perçu peut être reporté sur la période suivante ou faire l'objet d'une demande officielle de remboursement de TVA qui, si elle est approuvée, donne lieu à l'émission par le DJP d'un SKPLB (Surat Ketetapan Pajak Lebih Bayar), l'avis officiel de trop-perçu qui autorise le remboursement.

Quelle est l'erreur la plus coûteuse en matière de TVA ? Ne pas respecter le délai d'émission des factures. Les droits à déduction de la TVA peuvent être refusés si la facture n'a pas été émise dans les délais ou si elle ne répond pas aux exigences techniques. Un champ manquant dans une facture électronique peut entraîner la perte d'un droit à déduction s'élevant à plusieurs millions de roupies.

Autres impôts et obligations réglementaires

Article 4, paragraphe 2 : Impôt sur le revenu définitif couvre certaines opérations imposées de manière définitive, les revenus locatifs fonciers et immobiliers, les services de construction, ainsi que quelques autres éléments. Les taux varient selon les catégories, et ces impôts sont définitifs, ce qui signifie que vous ne pouvez plus déduire ce revenu de base dans votre déclaration annuelle.

PBB (Impôt foncier et immobilier) est désormais prélevée en tant qu’impôt régional conformément aux dispositions de la PBB-P2, avec un taux maximal de 0,51 TP3T, selon la réglementation de chaque collectivité territoriale. La base imposable est calculée à partir du NJOP (Nilai Jual Objek Pajak, ou valeur vénale imposable). Il convient de noter que Règles sectorielles relatives au PBB s'appliquent à certains secteurs, notamment l'exploitation minière, le secteur pétrolier et gazier, les plantations et l'exploitation forestière, qui sont régis par des dispositions distinctes du gouvernement central en matière de PBB plutôt que par le cadre régional PBB-P2.

Si votre PT PMA exerce ses activités dans l’un de ces secteurs, les règles, les taux et les modalités de déclaration applicables au titre du PBB diffèrent de la procédure fiscale régionale standard. Si votre PT PMA cède des droits fonciers ou immobiliers, la BPHTB (taxe sur la cession des droits fonciers et immobiliers) peut également s’appliquer à un taux maximal de 5% sur la valeur de la transaction dépassant un certain seuil.

Bea Meterai (droit de timbre) Une obligation de 10 000 IDR s'applique aux contrats, conventions et certains documents officiels dont la valeur dépasse les seuils précisés. Facile à oublier, mais étonnamment important lors d'audits et de litiges juridiques.

Impôts locaux/régionaux (PBJT) Dans certains secteurs d'activité, les hôtels, restaurants, lieux de divertissement et entreprises locales de services peuvent être tenus de verser des taxes supplémentaires aux collectivités régionales en vertu de la loi sur les taxes et redevances régionales. Ces obligations sont distinctes des obligations fiscales nationales et peuvent prendre au dépourvu les PMA à temps partiel (PT) opérant dans le secteur de l'hôtellerie-restauration.

PPh 22, TVA à l'importation et droits de douane

Si votre société PT PMA importe des marchandises en Indonésie, les obligations fiscales ne se limitent pas à l’impôt sur les sociétés et à la TVA. Les opérations d’importation peuvent donner lieu à des droits de douane (Bea Masuk), à la TVA à l’importation (PPN impor), à la PPnBM (taxe sur les ventes de produits de luxe) sur certains articles de luxe, ainsi qu’à l’impôt sur le revenu prévu à l’article 22 (PPh 22). Ces montants sont généralement pris en charge lors du dédouanement, mais ils ont néanmoins une incidence sur vos registres fiscaux et votre rapprochement fiscal annuel.

Cela vaut tout particulièrement pour les PMA exerçant des activités dans les secteurs du commerce, de l'industrie, de la construction, de l'hôtellerie et de la vente au détail. Conservez les documents douaniers, les déclarations d'importation, les justificatifs de paiement des taxes (codes de facturation), factures commerciales provenant de fournisseurs étrangers, ainsi que les contrats conclus avec ces derniers. La facture commerciale est le document principal utilisé par les douanes pour déterminer la valeur imposable ; votre comptable en aura également besoin pour rapprocher les coûts d’importation, la TVA déductible (Pajak Masukan), la valeur des stocks et l’impôt sur le revenu prépayé en fin d’exercice. Des factures commerciales manquantes ou incohérentes peuvent entraîner des divergences entre les registres douaniers et les déclarations fiscales, ce qui constitue souvent un motif de contrôle fiscal.

Dates limites de déclaration fiscale pour les entreprises PT PMA

| Déclaration d'impôts | Date limite de dépôt |

| Déclaration annuelle d'impôt sur les sociétés (SPT Tahunan Badan) | 4 mois après la clôture de l'exercice fiscal (le 30 avril pour les entreprises dont l'exercice correspond à l'année civile) |

| PPh 21 / 26 (salariés / retenue à la source pour les étrangers) | le 20 du mois suivant |

| PPh 23 / 26 (prestations de services / retenue à la source à l'étranger) | le 20 du mois suivant |

| PPh 25 (acompte mensuel de l'impôt sur les sociétés) | le 20 du mois suivant |

| Article 4, paragraphe 2 : Impôt sur le revenu définitif | le 20 du mois suivant |

| TVA / PPnBM | Fin du mois suivant |

Les délais de paiement et de déclaration ne coïncident pas ; il s'agit là d'une difficulté pratique qui pose problème à de nombreux PMA à temps partiel. Voici un aperçu plus clair :

| Type d'impôt | Date limite de paiement | Date limite de dépôt |

| PPh 21 / 26 | En règle générale, au plus tard le 15 du mois suivant | Au plus tard le 20 du mois suivant |

| PPh 23 / 26 | En règle générale, au plus tard le 15 du mois suivant | Au plus tard le 20 du mois suivant |

| PPh 25 | En règle générale, au plus tard le 15 du mois suivant | Au plus tard le 20 du mois suivant |

| Article 4, paragraphe 2 : Impôt définitif | En règle générale, au plus tard le 15 du mois suivant | Au plus tard le 20 du mois suivant |

| TVA / PPN | Avant de déposer la déclaration de TVA | Fin du mois suivant |

| Déclaration annuelle d'impôt sur les sociétés (CIT) / Déclaration annuelle d'impôt sur les personnes morales (SPT Tahunan Badan) | Avant de déposer la déclaration annuelle | 4 mois après la clôture de l'exercice |

Tout retard de paiement entraîne des pénalités d'intérêt calculées sur la base du taux d'intérêt mensuel applicable fixé par le ministère des Finances (MoF), majoré d'une surtaxe, pour une durée maximale de 24 mois. Les retards de déclaration entraînent également des amendes administratives distinctes : 100 000 IDR pour la plupart des déclarations mensuelles, 500 000 IDR pour une déclaration de TVA en retard et 1 000 000 IDR pour une déclaration annuelle d'impôt sur les sociétés (IS) en retard. Vérifiez les taux en vigueur auprès de votre expert-comptable, car le taux d'intérêt du MoF est fixé périodiquement.

Une précision pratique concernant le fonctionnement des paiements : en Indonésie, les paiements d'impôts s'effectuent par le biais d'un banque de perception, une banque désignée par les pouvoirs publics ou un canal de paiement habilité à recevoir les versements d'impôts pour le compte de la DJP.

Les paiements s'effectuent en générant un code de facturation (Kode Billing) dans Coretax, puis en l'honorant via un compte bancaire « persepsi » ou un canal de paiement électronique agréé. Si votre société PT PMA présente un excédent de paiement sur un type d'impôt que vous souhaitez imputer à une dette relative à un autre type d'impôt, cela s'effectue via transfert comptable (un virement comptable fiscal), une demande officielle adressée à la DJP visant à transférer le crédit d'impôt d'un compte fiscal à un autre plutôt que de recevoir un remboursement en espèces.

Coretax, e-Faktur et e-Bupot : ce que les propriétaires de PT PMA doivent savoir

Si vous n’avez pas eu affaire à l’administration fiscale indonésienne depuis un certain temps, sachez que le contexte a considérablement évolué. Coretax est le système intégré d’administration fiscale de la DJP. Il regroupe les principaux processus fiscaux au sein d’une seule et même plateforme, notamment l’enregistrement des contribuables, le dépôt des déclarations fiscales (SPT), le paiement des impôts, la gestion des comptes des contribuables, les contrôles fiscaux et le recouvrement. Pour une PT PMA, cela signifie que votre NPWP, les droits d’accès des dirigeants, le Kode Otorisasi DJP, les rôles fiscaux, le statut PKP, l’historique des paiements et les dossiers de déclaration doivent être vérifiés régulièrement avant le début de la période de déclaration fiscale.

Considérez la fonctionnalité « Taxpayer Account Management » (TAM) comme un relevé bancaire dédié à vos impôts : elle vous permet de visualiser en temps réel votre situation fiscale pour l’ensemble des types d’impôts dans un seul et même écran. Le DJP dispose désormais d’une visibilité bien plus précise sur vos données financières qu’auparavant, et les incohérences entre les déclarations sont plus faciles à repérer.

Ce qui a changé dans la pratique : l'enregistrement fiscal, le dépôt des déclarations fiscales (SPT), le paiement, la communication relative aux contrôles fiscaux et le flux documentaire passent désormais tous par ce système. Pour une société PT PMA, cela signifie que votre NPWP, l’accès des dirigeants, le Kode Otorisasi DJP (KODJP), vos rôles fiscaux et votre statut PKP doivent être vérifiés et tenus à jour dans le système avant le début de la déclaration.

Ce dont vous devez disposer :

- Un numéro NPWP valide et un compte Coretax vérifié, accompagné d'un « sertifikat elektronik » (certificat électronique) pour les dirigeants

- NIB (numéro d'identification d'entreprise) délivré par l'OSS-RBA

- Acte constitutif de la société et données relatives aux administrateurs validés dans le système

- Les registres de paie sont synchronisés avec vos déclarations PPh 21

- Factures et contrats des fournisseurs justifiant la retenue à la source au titre de l'article 23 de la loi sur l'impôt sur le revenu (PPh 23)

- Accès à e-Faktur et NSFP (série de numéros de factures fiscales) si vous êtes une entreprise PKP

- États financiers et rapprochement comptable en vue de la déclaration annuelle

Le système e-Bupot sert à générer les attestations de retenue à la source, ou « bukti potong », pour les opérations concernées par la retenue à la source. Les retenues à la source liées aux fournisseurs et celles sur les salaires des employés doivent être examinées avec soin, car elles peuvent suivre des procédures de déclaration différentes. Dans le cadre du SPT Masa Unifikasi, plusieurs types de retenues à la source sont regroupés en une seule déclaration mensuelle, mais votre comptable doit tout de même vérifier quels types de retenues s’appliquent à votre PT PMA.

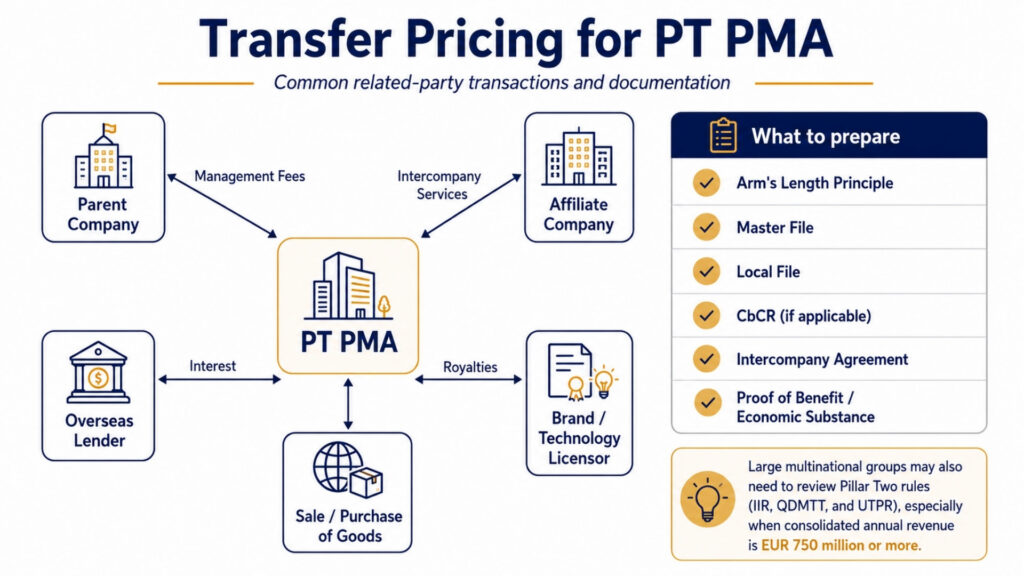

Prix de transfert pour les sociétés PT PMA

Si votre PT PMA effectue des transactions avec des parties liées, des sociétés mères, des entreprises affiliées ou des entités partageant des actionnaires communs, les règles en matière de prix de transfert s'appliquent. L'Indonésie exige que ces transactions soient tarifées comme si elles avaient été conclues entre des parties non liées (principe de pleine concurrence).

Lorsque la documentation relative aux prix de transfert est obligatoire

En vertu du règlement n° 172/2023 du ministre des Finances, les sociétés PT PMA dont les transactions avec des parties liées dépassent certains seuils doivent établir un fichier maître et fichier local. Les entreprises appartenant à des groupes multinationaux dont le chiffre d'affaires consolidé dépasse un certain seuil peuvent également être tenues de présenter un rapport pays par pays (CbCR).

Les opérations courantes entre parties liées qui déclenchent cette procédure sont notamment : les commissions de gestion versées à une société mère, les redevances liées à l'utilisation d'une marque ou d'une technologie, les intérêts sur les prêts d'actionnaires, les frais de services intra-groupe, ainsi que les achats ou ventes de biens à des prix ne correspondant pas aux conditions du marché.

La documentation doit non seulement indiquer quel était le prix, mais aussi expliquer pourquoi il était équitable. Se contenter de dire “ nos parents nous ont facturé ce montant ” ne suffit pas. Il faut une analyse comparative, des données sur des transactions comparables, un accord inter-sociétés, ainsi que la preuve de la substance économique réelle et des avantages effectivement obtenus pour tous les services payés.

Pour les grands groupes multinationaux, il existe un aspect supplémentaire à prendre en compte : l’Indonésie a adopté des règles nationales relatives au cadre de l’impôt minimum mondial (Pilier 2). La règle d’inclusion des revenus (IIR) et l’impôt national minimum complémentaire qualifié (QDMTT) s’appliqueront à partir de 2025, tandis que la règle relative aux bénéfices sous-imposés (UTPR) entrera en vigueur en 2026. Ces dispositions ne concernent que les grands groupes multinationaux dont le chiffre d’affaires annuel consolidé est égal ou supérieur à 750 millions d’euros, mais si votre PT PMA fait partie d’un tel groupe, vos prix de transfert et votre structure intra-groupe doivent être réexaminés dans ce contexte.

Erreurs courantes en matière de fiscalité PT PMA

Partir du principe que les obligations fiscales découlent des recettes

Les obligations fiscales n’attendent pas que les recettes soient perçues. Une nouvelle société PT PMA peut être soumise à des obligations déclaratives avant même d’avoir perçu une seule rupiah, notamment la déclaration annuelle d’impôt sur les sociétés (CIT) et certains types d’impôts mensuels, en fonction des obligations fiscales actives de la société enregistrées dans Coretax. Vérifiez quels types d’impôts sont actifs auprès de votre KPP (bureau des impôts local) ou via votre compte Coretax. De nombreuses PT PMA nouvellement enregistrées l’apprennent à leurs dépens lorsqu’elles se voient infliger des pénalités de retard de déclaration pour des périodes qu’elles pensaient ne pas concerner.

Ne pas tenir compte de la retenue à la source mensuelle

Même un seul paiement à un fournisseur pour un service, ou un seul versement de salaire, entraîne une obligation de déclaration au titre du PPh 23 ou du PPh 21 pour le mois concerné. Les investisseurs étrangers qui gèrent eux-mêmes leur entreprise passent parfois plusieurs mois sans déposer de déclaration mensuelle, estimant qu’ils n’ont rien à déclarer puisqu’ils n’ont réglé que quelques factures. Le système Coretax de la DJP signale les écarts entre les données de paiement et l’historique des déclarations ; l’absence d’une déclaration mensuelle est un cas fréquent élément déclencheur d'un contrôle fiscal qui pourrait entraîner la remise en cause de l'ensemble de votre historique de conformité.

Application des taux prévus par les conventions fiscales en l'absence d'un formulaire DGT valide

Il s'agit d'un problème bien documenté. Une société PT PMA réduit sa retenue à la source au titre de l'impôt PPh 26 sur les dividendes versés à une société mère néerlandaise de 20% à 10%, en invoquant la convention fiscale entre l'Indonésie et les Pays-Bas, mais le formulaire DGT n'avait pas été obtenu avant le versement. La DJP peut refuser purement et simplement l'avantage prévu par la convention, rendant ainsi exigible la totalité du montant de 20%, majoré des pénalités et des intérêts.

Considérer le résultat comptable comme un résultat imposable

Cela pose des difficultés aux équipes financières qui n’ont pas d’expérience en matière de fiscalité indonésienne. Votre bénéfice net figurant dans le compte de résultat n’est qu’un point de départ, et non la réponse définitive. Des ajustements fiscaux doivent être effectués : certaines dépenses doivent être réintégrées, tandis que certains revenus peuvent être ajustés. Déposer votre déclaration annuelle en utilisant directement le bénéfice comptable, sans procéder à un rapprochement fiscal en bonne et due forme, est une erreur bien connue élément déclencheur d'un contrôle fiscal. Si la DJP constate cette anomalie lors d'un contrôle fiscal, elle peut émettre un SKPKB (Surat Ketetapan Pajak Kurang Bayar), un avis d'imposition pour insuffisance de paiement, qui fixe le montant de l'insuffisance fiscale majoré des intérêts et des pénalités.

Non-respect des délais de déclaration de TVA

Les factures e-Faktur doivent être émises avant la fin du mois suivant la transaction. Si vous attendez trop longtemps, votre client ne pourra pas récupérer la TVA en amont, ce qui nuit à votre relation commerciale et vous expose à des pénalités. Le refus de la TVA en amont est l’un des préjudices financiers les plus courants lors d’un contrôle fiscal.

On oublie le LKPM parce que “ ça n'a rien à voir avec les impôts ”

Il est vrai que le LKPM (Laporan Kegiatan Penanaman Modal, ou rapport d’activité d’investissement) n’est pas une déclaration fiscale. Il est déposé chaque trimestre auprès du BKPM via l’OSS-RBA. Mais ne pas le remettre peut entraîner des problèmes liés à la licence, ce qui peut ensuite avoir des répercussions en cascade sur votre conformité fiscale. Conformément à la réglementation récente, le non-dépôt de ce rapport peut désormais entraîner le retrait de la licence. Il doit donc figurer dans le même calendrier de conformité que vos déclarations fiscales.

Liste de contrôle relative à la conformité fiscale des entreprises à capitaux étrangers (PT PMA)

Utilisez cet outil chaque mois et chaque année pour ne pas perdre de vue vos obligations :

Mensuel :

- Vérifiez que l'accès au NPWP et au compte Coretax est bien actif

- Effectuer le calcul de la paie au titre de la PPh 21 et transmettre la déclaration de retenue à la source (e-Bupot)

- Vérifier tous les paiements aux fournisseurs afin de déterminer si la retenue à la source PPh 23 s'applique

- Calculer et payer l'acompte au titre de l'impôt sur le revenu (PPh 25)

- Vérifier s'il existe des obligations au titre de la PPh 26 (paiements à l'étranger)

- Déposer la déclaration de TVA si vous êtes immatriculé en tant que PKP et émettre toutes les factures électroniques dans les délais impartis

- Rapprocher les relevés bancaires, les registres de paie et les déclarations fiscales

Chaque année :

- Vérifier que le statut PKP est à jour

- Établir les états financiers (ainsi que les états financiers certifiés lorsque la loi l'exige)

- Rapprochement fiscal complet (résultat comptable → résultat imposable)

- Calculer le complément au titre de l'impôt sur le revenu des personnes physiques (PPh 29) si les acomptes provisionnels au titre de l'impôt sur le revenu des personnes physiques (PPh 25) sont inférieurs au montant final de l'impôt sur les sociétés (CIT) dû

- Examiner les risques liés aux prix de transfert dans le cadre des transactions entre parties liées

- Vérifier le traitement fiscal des dividendes et des actionnaires

- Déposer la déclaration fiscale annuelle des personnes morales avant le 30 avril

- Conservez les justificatifs de toutes les confirmations de dépôt et de paiement

Dans quels cas une société de type PT PMA doit-elle faire appel à un conseiller fiscal ?

Vous devriez sérieusement envisager de faire appel à un professionnel agréé conseiller fiscal en Indonésie (conseiller fiscal) si l'une des situations suivantes s'applique :

- Votre entreprise a actionnaires étrangers qui perçoivent des dividendes

- Vous réglez des prestataires étrangers pour des services de gestion, informatiques, de redevances ou techniques

- Vous êtes inscrit en tant que PKP et gérer un volume important de TVA

- Vous avez des salariés, qu'ils soient locaux ou expatriés

- Vous avez opérations entre parties liées avec des filiales ou des sociétés mères

- Tu te prépares pour ton premier déclaration annuelle d'impôt sur les sociétés

- Vous avez reçu un avis ou une demande de la part du KPP (administration fiscale locale)

Un bon service fiscal spécialisé dans les prix de transfert et la PMA s'avère rentable grâce aux pénalités évitées, aux déductions correctement déclarées et aux avantages prévus par les conventions fiscales dûment appliqués. Le coût d'une erreur, notamment en matière de prix de transfert ou de retenue à la source au titre de l'article 26, dépasse presque toujours le coût d'un conseil professionnel.

Foire aux questions sur les obligations fiscales liées au PT PMA

Quels sont les impôts dus par une société PT PMA en Indonésie ? Une société de type PT PMA est assujettie à l'impôt sur les sociétés (PPh Badan), aux retenues à la source mensuelles (PPh 21, PPh 23, PPh 25, PPh 26), à la TVA si elle est enregistrée en tant que PKP, à l'impôt foncier si elle détient des biens immobiliers, ainsi qu'au droit de timbre sur les documents concernés. Une documentation relative aux prix de transfert peut également être exigée.

L'impôt sur les sociétés de la PT PMA correspond-il au code 22% ? Oui, le taux normal de l'impôt sur les sociétés s'élève à 22% sur le résultat net imposable. Les sociétés cotées en bourse qui remplissent les critères d'admission à la cote peuvent bénéficier d'un taux de 19%. Les petites entreprises dont le chiffre d'affaires est inférieur à 50 milliards d'IDR peuvent bénéficier d'un abattement partiel sur la tranche de chiffre d'affaires la plus faible.

Une société de type PT PMA est-elle tenue de déposer des déclarations fiscales mensuelles ? Oui. Des déclarations mensuelles sont obligatoires pour le PPh 21 (retenue à la source sur les salaires), le PPh 23 (rémunérations pour prestations de services locales), le PPh 25 (acomptes d’impôt sur les sociétés), le PPh 26 (paiements à l’étranger) et la TVA. Le fait de ne pas déclarer ne serait-ce qu’un seul mois entraîne des manquements à la conformité et des pénalités.

Une nouvelle société de type PT PMA doit-elle déclarer ses impôts si elle ne réalise aucun chiffre d'affaires ? C'est possible. Une nouvelle société PT PMA peut encore être soumise à des obligations déclaratives avant de générer des revenus, notamment en ce qui concerne la déclaration annuelle d'impôt sur les sociétés (CIT) et certains types d'impôts mensuels, selon les obligations fiscales en vigueur. Vérifiez vos obligations fiscales en vigueur via votre compte Coretax ou auprès du KPP afin d'éviter des pénalités imprévues pour les périodes non déclarées.

À partir de quand une société de transport public (PT PMA) doit-elle s'immatriculer à la TVA ? Lorsque le chiffre d'affaires annuel atteint ou devrait atteindre 4,8 milliards d'IDR, l'enregistrement en tant que PKP est obligatoire. L'enregistrement volontaire avant d'atteindre ce seuil est également autorisé.

Une société de type PT PMA peut-elle bénéficier du régime fiscal définitif 0.5% ? Pas automatiquement. Certaines entreprises dont le chiffre d’affaires brut ne dépasse pas 4,8 milliards d’IDR peuvent être éligibles au régime d’imposition définitif 0,5%, mais cette éligibilité est évaluée au cas par cas et soumise à des délais. Elle dépend du statut fiscal de l’entreprise, de son activité, de sa date d’enregistrement et du régime fiscal choisi. Une PT PMA ne doit pas présumer qu’elle remplit les conditions requises sans avoir préalablement obtenu confirmation auprès d’un conseiller fiscal.

Les dividendes versés aux actionnaires étrangers sont-ils imposables ? Oui. Les dividendes versés à un actionnaire étranger sont soumis à l'impôt PPh 26 à un taux par défaut de 20%. Un taux inférieur peut s'appliquer en vertu d'une convention fiscale si la partie étrangère présente un formulaire DGT valide.

Que se passe-t-il si une société de type PT PMA dépose sa déclaration d'impôts en retard ? Tout retard de déclaration entraîne des amendes administratives : 100 000 IDR pour la plupart des déclarations mensuelles, 500 000 IDR pour une déclaration de TVA en retard et 1 000 000 IDR pour une déclaration annuelle d'impôt sur les sociétés (IS) en retard. Tout impôt impayé est également soumis à des pénalités d'intérêt calculées sur la base du taux d'intérêt mensuel applicable fixé par le ministère des Finances (MoF), majoré d'une surtaxe, pour une durée maximale de 24 mois. Les retards de déclaration répétés augmentent le risque de contrôle fiscal et peuvent entraîner l'émission d'une lettre d'avis d'imposition (SKPKB) ou d'un avis de recouvrement (STP).

Quelle est la différence entre le LKPM et la déclaration fiscale ? Le LKPM est un rapport d'activité d'investissement déposé auprès du BKPM via l'OSS-RBA. Il permet de suivre l'avancement de votre projet d'investissement et ne constitue pas une déclaration fiscale. La déclaration fiscale est déposée auprès du DJP via Coretax. Ces deux démarches sont obligatoires pour les PT PMA, et chacune d'entre elles est soumise à des délais distincts et entraîne des conséquences en cas de non-respect.

Toutes les sociétés PT PMA doivent-elles disposer d'une documentation relative aux prix de transfert ? Ce ne sont pas toutes les PT PMA, mais celles qui effectuent des transactions avec des parties liées, des sociétés affiliées, des sociétés mères ou des entités ayant des actionnaires communs, qui doivent déterminer si une documentation est requise en vertu du PMK 172/2023. Les seuils et les types de documentation dépendent du volume des transactions et de la taille du groupe.

Prêt à demander ou à prolonger votre visa ?

Laissez nos spécialistes des visas s'occuper de votre demande.