Obowiązki podatkowe spółek PT PMA w Indonezji w 2026 r.

Jeśli właśnie założyłeś spółkę typu PT PMA lub planujesz to zrobić, ten przewodnik jest właśnie dla Ciebie. Niezależnie od tego, czy jesteś inwestorem zagranicznym, dyrektorem spółki z kapitałem zagranicznym, czy też pracownikiem działu finansowego próbującym zrozumieć, czego faktycznie oczekuje od Ciebie indonezyjski system podatkowy, trafiłeś we właściwe miejsce.

Oto krótka odpowiedź, której teraz potrzebujesz: firma typu PT PMA musi rozliczać się z podatku dochodowego od osób prawnych, szeregu miesięcznych podatków potrącanych u źródła, podatku VAT (jeśli jesteś zarejestrowany jako PKP – przedsiębiorca podlegający opodatkowaniu), składać roczne zeznanie podatkowe, a czasami także przygotowywać dokumentację cen transferowych. To jest sedno sprawy.

Jednak szczegóły mają znaczenie, a popełnienie błędu w tej kwestii wiąże się z realnymi kosztami. Przepisy podatkowe w Indonezji ulegają regularnym zmianom, dlatego zawsze należy skonsultować swoją konkretną sytuację z licencjonowanym doradcą podatkowym lub zarejestrowaną firmą doradztwa podatkowego.

Spis treści

Krótkie podsumowanie: Jakie podatki musi płacić firma PT PMA?

| Obowiązek | Kiedy ma to zastosowanie | Częstotliwość składania dokumentów |

| Podatek dochodowy od osób prawnych / PPh Badan | Spółka osiąga zysk podlegający opodatkowaniu | Roczny |

| PPh 25 | Miesięczne raty podatku CIT | Miesięcznie |

| PPh 29 | Roczna dopłata z tytułu podatku CIT w przypadku, gdy kwoty rat są niższe od ostatecznego zobowiązania podatkowego | Roczne (przed złożeniem zeznania podatkowego SPT) |

| PPh 21 | Firma zatrudnia pracowników | Miesięcznie |

| PPh 23 | Płatności na rzecz lokalnych dostawców za usługi, czynsz, opłaty licencyjne | Miesięcznie |

| PPh 26 | Płatności na rzecz podmiotów zagranicznych | Miesięcznie |

| VAT / PPN | Spółka jest zarejestrowana pod nazwą PKP | Miesięcznie |

| PBB (podatek od nieruchomości i budynków) | Spółka jest właścicielem lub użytkownikiem gruntów/budynków podlegających opodatkowaniu | Rocznie lub na podstawie zawiadomienia |

| Bea Meterai (opłata skarbowa) | Niektóre dokumenty urzędowe i umowy | Za dokument |

| Dokumentacja dotycząca cen transferowych | Transakcje z podmiotami powiązanymi | Raz w roku lub na żądanie |

Czy podatek od PT PMA różni się od podatku od lokalnego PT?

Takie same podstawowe obowiązki podatkowe jak w przypadku lokalnych przedsiębiorstw

Oto coś, z czego wielu zagranicznych inwestorów zdaje sobie sprawę dopiero wtedy, gdy są już po uszy w papierkowej robocie: spółka typu PT PMA jest w pełni indonezyjskim podmiotem prawnym. Oznacza to, że zasadniczo podlega tym samym indonezyjskim przepisom dotyczącym podatku od osób prawnych, co każda lokalna spółka typu PT (spółka z ograniczoną odpowiedzialnością). W Indonezji obowiązuje system samookreślania zobowiązań podatkowych; Twoja firma jest odpowiedzialna za obliczanie, płacenie i zgłaszanie własnych zobowiązań podatkowych w każdym okresie rozliczeniowym.

DJP, czyli Dyrekcja Generalna ds. Podatków, traktuje Państwa spółkę z kapitałem zagranicznym tak samo jak spółkę z kapitałem krajowym pod względem podstawowej struktury sprawozdawczej. Niemniej jednak DJP może nadal wystawić decyzję podatkową (SKPKB lub Surat Ketetapan Pajak Kurang Bayar) po przeprowadzeniu kontroli podatkowej lub wezwanie do zapłaty podatku (Surat Tagihan Pajak / STP), jeśli nie złożono zeznań podatkowych lub zapłacono zbyt niską kwotę podatku.

Istnieją jednak dodatkowe utrudnienia, z którymi borykają się przedsiębiorstwa z kapitałem zagranicznym

Ta zasada “tych samych zasad” ma jednak swoje ograniczenia. Zabieg PT PMA często wiąże się z powikłaniami, z którymi nie ma do czynienia w przypadku czysto lokalnego zabiegu PT:

- Dywidendy dla akcjonariuszy zagranicznych, wypłaty na rzecz spółki macierzystej lub inwestora zagranicznego powodują zastosowanie podatku u źródła zgodnie z art. 26

- Opłaty za usługi transgraniczne, jeśli płacisz zagranicznej firmie za usługi w zakresie zarządzania, IT lub usługi techniczne, co powoduje powstanie obowiązku potrącenia podatku u źródła

- Stosowanie umów o unikaniu podwójnego opodatkowania, jeśli między Indonezją a krajem Twojego udziałowca obowiązuje umowa o unikaniu podwójnego opodatkowania, możesz kwalifikować się do obniżonej stawki, ale tylko po przedłożeniu odpowiednich dokumentów (formularz DGT)

- Ceny transferowe, transakcje między spółką PT PMA a podmiotami powiązanymi za granicą muszą być zawierane na warunkach rynkowych i udokumentowane

- Ryzyko związane z stałą bazą działalności, jeśli zagraniczny udziałowiec zbytnio angażuje się w działalność operacyjną, może zostać uznany za BUT (stałą siedzibę) w Indonezji

Pomyśl o tym w ten sposób: podstawa opodatkowania jest taka sama, ale na jej szczycie dodano dodatkowy poziom przeznaczony specjalnie dla firm mających powiązania zagraniczne.

Podatek dochodowy od osób prawnych dla spółek typu PT PMA

Standardowa stawka podatku CIT

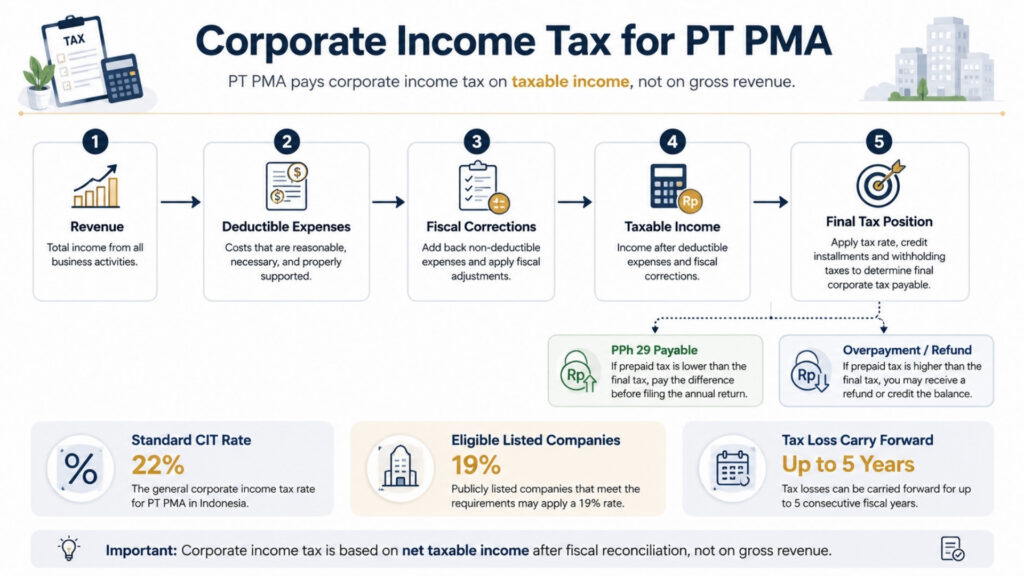

Standardowa stawka podatku dochodowego od osób prawnych w Indonezji wynosi 22% od dochodu podlegającego opodatkowaniu netto, a nie od przychodów brutto – to istotna różnica. Podatek dochodowy od osób prawnych płaci się wyłącznie od kwoty pozostałej po odliczeniu od dochodu kosztów działalności podlegających odliczeniu.

Jeśli Twoja spółka PT PMA jest spółką publiczną spełniającą minimalne wymogi dotyczące notowań giełdowych, możesz kwalifikować się do obniżki stawki 3%, co spowoduje obniżenie efektywnej stawki podatku dochodowego od osób prawnych do 19%.

Jak faktycznie oblicza się dochód podlegający opodatkowaniu

Właśnie w tym miejscu wielu zagranicznych inwestorów popełnia błąd. Zysk księgowy i zysk podatkowy to nie to samo.

Oto prosty sposób, by to sobie wyobrazić: Twój księgowy sporządza sprawozdania finansowe zgodnie z zasadami rachunkowości handlowej. Indonezyjskie prawo podatkowe również opiera się na zasadzie memoriałowej; przychody ujmuje się w momencie ich uzyskania, a koszty – w momencie ich poniesienia, niezależnie od tego, kiedy faktycznie następuje przepływ środków pieniężnych.

Jednak DJP ma własne zasady dotyczące tego, które wydatki podlegają odliczeniu, a które nie. Różnica między rachunkowością handlową a ujęciem podatkowym jest rozstrzygana w ramach uzgodnienia podatkowego (rekonsiliasi fiskal), które należy przeprowadzić co roku przed złożeniem rocznego zeznania podatkowego.

Do typowych wydatków niepodlegających odliczeniu zaliczają się koszty reprezentacyjne bez odpowiedniej dokumentacji, niektóre grzywny i kary oraz wydatki osobiste, które znalazły się w księgach firmy – co zdarza się częściej, niż ktokolwiek chciałby to przyznać. Zgodnie ze standardowymi zasadami straty podatkowe można przenosić na kolejne lata przez okres do pięciu lat.

Ulgi podatkowe dla małych przedsiębiorstw oraz system podatku ostatecznego 0,5%

W tym miejscu należy zwrócić uwagę na dwie ważne kwestie. Po pierwsze, małe przedsiębiorstwa, których roczny obrót nie przekracza 50 miliardów IDR, mogą skorzystać z ulgi 50% w podatku dochodowym od osób prawnych, ale wyłącznie w odniesieniu do tej części dochodu podlegającego opodatkowaniu, która jest powiązana z obrotem nieprzekraczającym 4,8 miliarda IDR.

Po drugie, spółka typu PT PMA nie powinna zakładać, że może skorzystać z systemu opodatkowania dochodu 0,5% tylko dlatego, że jej obroty nadal nie przekraczają 4,8 mld IDR. Niektóre podmioty gospodarcze o obrotach brutto do 4,8 mld IDR mogą kwalifikować się do tego systemu, jednak kwalifikowalność zależy od konkretnego przypadku i jest ograniczona czasowo. Na wynik mogą mieć wpływ status podatkowy spółki, rodzaj prowadzonej działalności, data rejestracji oraz wybór sposobu opodatkowania. Przed zastosowaniem stawki 0,5% w jakichkolwiek obliczeniach podatkowych należy zawsze skonsultować się z doradcą podatkowym.

Termin składania rocznego zeznania podatkowego przez przedsiębiorstwa

Roczna deklaracja podatku dochodowego od osób prawnych, zwana Roczne sprawozdanie finansowe, należy złożyć najpóźniej w ciągu czterech miesięcy od zakończenia roku obrotowego. W przypadku firm stosujących rok kalendarzowy (od stycznia do grudnia) termin ten upływa 30 kwietnia. Aby złożyć zeznanie, potrzebne będą sprawozdania finansowe (oraz sprawozdania poddane audytowi, jeśli wymaga tego prawo), uzgodnienie podatkowe oraz dokumentacja wszystkich zaliczek na podatek zapłaconych w ciągu roku.

Miesięczne zobowiązania podatkowe spółek typu PT PMA

To właśnie w tym obszarze skupia się większość bieżących zadań. Pomyśl o comiesięcznych zobowiązaniach podatkowych jak o abonamencie, którego nie da się anulować – są one naliczane co miesiąc, niezależnie od tego, czy osiągasz przychody, czy nie.

PPh 21 dla pracowników

Jeśli Twoja firma PT PMA zatrudnia pracowników – zarówno lokalnych, jak i zagranicznych – masz obowiązek co miesiąc potrącać podatek dochodowy z ich wynagrodzeń i zgłaszać go. Jest to PPh 21. Miesięczna kwota potrącana z wynagrodzeń pracowników oraz od osób fizycznych z zagranicy wynosi SPT Masa PPh 21/26, składane co miesiąc za pośrednictwem serwisu Coretax.

Będziesz potrzebować numerów NPWP pracowników (lub NIK w przypadku osób nieposiadających NPWP), dokumentacji płacowej zgodnej ze składkami na ubezpieczenie społeczne BPJS oraz regularnego składania sprawozdań za pośrednictwem Coretax. Zgodnie z rozporządzeniem PMK-168/2023 miesięczne obliczenia potrąceń opierają się obecnie na metodzie stawki efektywnej (TER), a nie na dotychczasowym podejściu opartym na szacowaniu dochodu netto.

PPh 23 w odniesieniu do wynagrodzeń za usługi lokalne

Za każdym razem, gdy Twoja spółka PT PMA dokonuje płatności na rzecz lokalnego dostawcy z tytułu usług, opłat licencyjnych lub wynajmu aktywów innych niż grunty i budynki, takich jak sprzęt lub pojazdy, może zaistnieć konieczność potrącenia podatku PPh 23 od tej kwoty. Wynajem gruntów i budynków jest zazwyczaj traktowany oddzielnie na mocy art. 4 ust. 2 ustawy o podatku dochodowym, dlatego nie należy zaliczać czynszu za biuro do PPh 23 bez uprzedniego sprawdzenia przedmiotu opodatkowania.

Potrącenie podatku PPh 23 od płatności za usługi lokalne jest ujmowane łącznie z innymi podatkami potrącanymi u źródła w SPT Masa Unifikacji, czyli ujednolicona miesięczna deklaracja podatku potrącanego u źródła składana za pośrednictwem systemu Coretax. Należy sprawdzić status podatkowy dostawcy; niektórzy są zwolnieni z podatku, a dla innych obowiązują inne stawki. Niewywiązanie się z tego obowiązku jest jednym z najczęstszych uchybień w zakresie zgodności z przepisami wśród nowych podmiotów typu PT PMA.

Miesięczne raty podatku dochodowego od osób prawnych (PPh 25)

Jeśli łączna kwota zaliczek na podatek jest niższa od ostatecznej kwoty należnego rocznego podatku dochodowego od osób prawnych, pozostała niedopłata jest zazwyczaj traktowana jako PPh 29, czyli niedopłacony roczny podatek dochodowy od osób prawnych. Kwotę tę należy uiścić przed złożeniem rocznego zeznania podatkowego. Dlatego przed złożeniem zeznania należy wspólnie sprawdzić miesięczne raty PPh 25, ulgi z tytułu podatku potrąconego u źródła oraz rozliczenie podatkowe na koniec roku.

Z drugiej strony, jeśli kwoty rat PPh 25 przekroczą rzeczywiste roczne zobowiązanie podatkowe, w zeznaniu podatkowym CIT pojawi się nadpłata. Nadpłatę tę można rozliczyć z innymi zobowiązaniami podatkowymi poprzez pemindahbukuan (przeniesienie księgowe) lub ubiegać się o jej zwrot, składając formalny wniosek o zwrot podatku do DJP. Każda z tych opcji wymaga dokumentacji potwierdzającej, dlatego należy przez cały rok starannie porządkować dokumentację płatności i obliczenia rat.

PPh 26 w odniesieniu do płatności na rzecz podmiotów zagranicznych

W tym zakresie przestrzeganie przepisów PT PMA staje się bardziej skomplikowane niż w przypadku firm lokalnych. Gdy firma wypłaca dywidendy zagranicznemu udziałowcowi, odsetki od pożyczki udzielonej przez zagranicznego pożyczkodawcę, opłaty licencyjne na rzecz zagranicznego właściciela marki lub opłaty za zarządzanie na rzecz spółki dominującej, należy potrącić podatek PPh 26 według domyślnej stawki 20%.

Należy jednak pamiętać – i to jest ważne – że jeśli między Indonezją a krajem odbiorcy obowiązuje umowa o unikaniu podwójnego opodatkowania (DTA), możesz kwalifikować się do zastosowania obniżonej stawki wynikającej z tej umowy. Nie możesz jednak samodzielnie zastosować tej niższej stawki.

W przypadku dochodów pasywnych, takich jak dywidendy, odsetki i tantiemy, zagraniczny odbiorca musi być faktycznym właścicielem tych dochodów i musi przedłożyć poświadczone zaświadczenie o miejscu zamieszkania (CoD), złożone w formie formularza DGT do DJP. W przypadku braku ważnego zaświadczenia CoD/formularza DGT zaakceptowanego przez DJP stosowana jest stawka domyślna 20%, bez żadnych wyjątków. Istotne znaczenie ma pojęcie faktycznego właściciela: jeśli strona zagraniczna jest jedynie podmiotem pośredniczącym lub strukturą holdingową, a nie prawdziwym właścicielem ekonomicznym, korzyść wynikająca z umowy o unikaniu podwójnego opodatkowania może zostać odmówiona, nawet jeśli formularz DGT został złożony.

Obowiązki w zakresie podatku VAT / PPN dla spółek PT PMA

Kiedy podmiot typu PT PMA musi zarejestrować się jako PKP

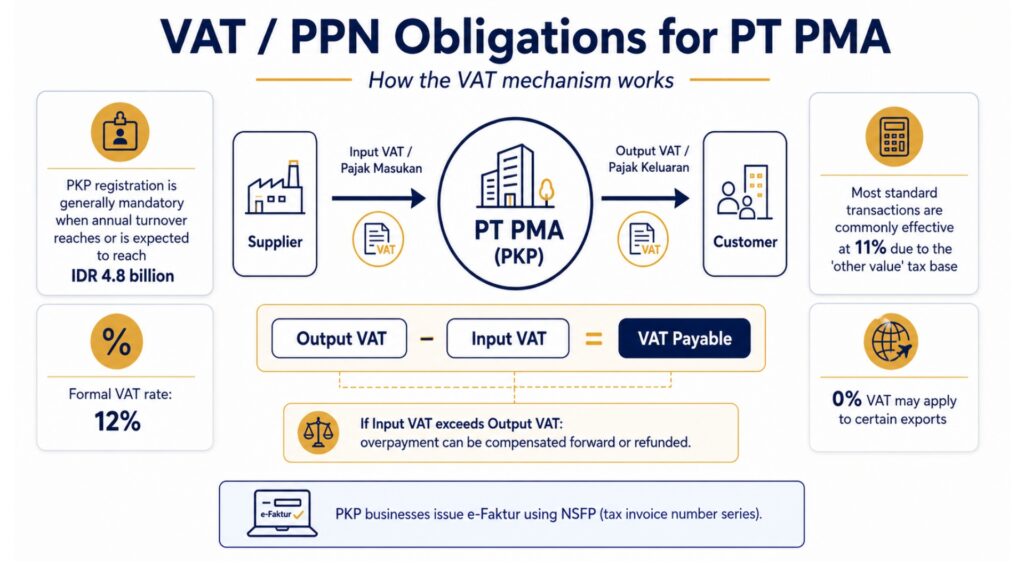

Gdy roczny obrót Twojej spółki PT PMA osiągnie lub przewiduje się, że osiągnie poziom 4,8 mld IDR, masz obowiązek zarejestrować się jako PKP (Pengusaha Kena Pajak), czyli podmiot podlegający opodatkowaniu. Po rejestracji pobierasz podatek VAT od sprzedaży i możesz ubiegać się o zwrot podatku VAT zapłaconego od zakupów związanych z działalnością gospodarczą. Firmy na wczesnym etapie działalności mogą również zarejestrować się dobrowolnie przed osiągnięciem tego progu, jeśli jest to uzasadnione z biznesowego punktu widzenia.

Obecna stawka podatku VAT w Indonezji

Właśnie w tym miejscu nawet doświadczeni specjaliści z branży finansowej mają trudności. Indonezja… Oficjalna stawka VAT wynosi 12%. Jednak większość towarów i usług jest nadal faktycznie opodatkowana według stawki 11% z powodu mechanizmu zwanego DPP – inne wartości (podstawa opodatkowania oparta na innej wartości) – domniemana podstawa opodatkowania, która ma zastosowanie do większości standardowych transakcji zamiast pełnej wartości transakcji. Stawka efektywna 12% ma zastosowanie wyłącznie do niektórych towarów luksusowych. Eksport towarów i niektórych usług podlega stawce zerowej. Tworząc modele finansowe lub ustalając ceny usług, należy przyjąć 11% jako założenie robocze dla większości standardowych transakcji B2B, ale w przypadku konkretnego rodzaju działalności należy skonsultować się z doradcą podatkowym.

Faktury VAT, podatek VAT naliczony i typowe błędy

Po uzyskaniu statusu PKP musisz wystawiać faktury podatkowe, zwane e-Faktur, dla każdej sprzedaży podlegającej opodatkowaniu. Należy je wystawiać za pośrednictwem systemu e-Faktur DJP, korzystając z numeru NSFP (Nomor Seri Faktur Pajak, czyli numer seryjny faktury podatkowej) przypisanego przez DJP. Pajak Keluaran (podatek VAT naliczony), czyli kwota pobrana od klientów, pomniejszona o Pajak Masukan (podatek VAT naliczony), czyli kwotę zapłaconą dostawcom będącym podatnikami PKP, stanowi kwotę, którą co miesiąc należy odprowadzić do budżetu państwa.

Jeśli w danym okresie podatek VAT naliczony przewyższa podatek VAT należny, powstaje nadpłata podatku VAT. Nadpłatę tę można przenieść na następny okres lub ubiegać się o jej zwrot poprzez złożenie formalnego wniosku o zwrot podatku, co – w przypadku jego zatwierdzenia – skutkuje wystawieniem przez DJP SKPLB (Surat Ketetapan Pajak Lebih Bayar) – urzędowa decyzja w sprawie nadpłaty podatku, uprawniająca do zwrotu nadpłaty.

Najbardziej bolesny błąd związany z podatkiem VAT? Przekroczenie terminu wystawienia faktury. Odliczenie podatku naliczonego może zostać odrzucone, jeśli faktura nie została wystawiona w terminie lub nie spełnia wymogów technicznych. Jedno brakujące pole w e-fakturze może uniemożliwić odliczenie podatku o wartości milionów rupii.

Inne podatki i kwestie związane z przestrzeganiem przepisów

Artykuł 4 ust. 2 – Podatek dochodowy od dochodów końcowych obejmuje niektóre transakcje opodatkowane ostatecznie, dochody z wynajmu gruntów i budynków, usługi budowlane oraz kilka innych pozycji. Stawki różnią się w zależności od kategorii, a podatki te mają charakter ostateczny, co oznacza, że nie można ponownie odliczyć dochodu podstawowego w rocznym zeznaniu podatkowym.

PBB (podatek od nieruchomości i budynków) jest obecnie pobierany jako podatek regionalny zgodnie z przepisami PBB-P2, a jego maksymalna stawka wynosi 0,5%, w zależności od przepisów władz regionalnych. Podstawa opodatkowania opiera się na NJOP (Nilai Jual Objek Pajak, czyli ustalonej wartości rynkowej). Warto zauważyć, że Zasady sektorowe dotyczące PBB dotyczą niektórych branż, w tym górnictwa, przemysłu naftowego i gazowego, plantacji oraz gospodarki leśnej, które podlegają odrębnym przepisom rządu centralnego dotyczącym PBB, a nie regionalnym ramom PBB-P2.

Jeśli Państwa spółka PT PMA prowadzi działalność w którymkolwiek z tych sektorów, obowiązujące przepisy dotyczące podatku PBB, stawki oraz kanały składania zeznań różnią się od standardowej procedury podatkowej obowiązującej w regionie. Jeśli Państwa spółka PT PMA dokonuje przeniesienia praw do gruntu lub budynków, może również mieć zastosowanie podatek BPHTB (podatek od przeniesienia praw do gruntu i budynków) o maksymalnej stawce 5% od wartości transakcji przekraczającej określony próg.

Bea Meterai (opłata skarbowa) Kwota 10 000 IDR dotyczy umów, porozumień oraz niektórych dokumentów urzędowych o wartości przekraczającej określone progi. Łatwo o tym zapomnieć, a jest to zaskakująco ważne podczas audytów i sporów prawnych.

Podatki lokalne/regionalne (PBJT) W niektórych branżach – takich jak hotele, restauracje, lokale rozrywkowe oraz lokalne przedsiębiorstwa usługowe – mogą obowiązywać dodatkowe podatki na rzecz samorządów regionalnych na mocy ustawy o podatkach i opłatach regionalnych. Jest to odrębne zobowiązanie od obowiązków podatkowych na szczeblu krajowym i może zaskoczyć spółki PT PMA działające w branży hotelarskiej.

PPh 22, podatek VAT od importu oraz cła

Jeśli Twoja spółka PT PMA importuje towary do Indonezji, obowiązki podatkowe wykraczają poza podatek dochodowy od osób prawnych i podatek VAT. Transakcje importowe mogą wiązać się z cłem importowym (Bea Masuk), podatkiem VAT od importu (PPN impor), podatkiem PPnBM (podatek od sprzedaży towarów luksusowych) od niektórych artykułów luksusowych oraz podatkiem dochodowym na podstawie art. 22 (PPh 22). Kwoty te są zazwyczaj rozliczane podczas odprawy celnej, ale nadal mają wpływ na dokumentację podatkową i roczne rozliczenie podatkowe.

Ma to szczególne znaczenie dla firm typu PT PMA działających w branżach handlowej, produkcyjnej, budowlanej, hotelarskiej i detalicznej. Należy przechowywać dokumenty celne, zgłoszenia importowe, potwierdzenia wpłat podatków (kody rozliczeniowe), faktury handlowe od dostawców zagranicznych oraz zebrane w jednym miejscu umowy z dostawcami. Faktura handlowa jest głównym dokumentem wykorzystywanym przez organy celne do ustalenia wartości celnej, a Twój księgowy będzie jej również potrzebował do uzgodnienia kosztów importu, podatku VAT naliczonego (Pajak Masukan), wartości zapasów oraz przedpłaconego podatku dochodowego na koniec roku. Brakujące lub niespójne faktury handlowe mogą powodować rozbieżności między dokumentacją celną a zeznaniami podatkowymi, co często stanowi przyczynę kontroli podatkowej.

Terminy składania zeznań podatkowych dla spółek typu PT i PMA

| Zeznanie podatkowe | Termin składania wniosków |

| Roczna deklaracja podatkowa dla osób prawnych (SPT Tahunan Badan) | 4 miesiące po zakończeniu roku podatkowego (30 kwietnia w przypadku spółek stosujących rok kalendarzowy) |

| PPh 21 / 26 (podatek od wynagrodzeń pracowników / podatek u źródła dla osób zagranicznych) | 20. dnia następnego miesiąca |

| PPh 23 / 26 (usługi / potrącenie podatku u źródła za granicą) | 20. dnia następnego miesiąca |

| PPh 25 (miesięczna rata podatku od osób prawnych) | 20. dnia następnego miesiąca |

| Artykuł 4 ust. 2 – Podatek dochodowy od dochodów końcowych | 20. dnia następnego miesiąca |

| VAT / PPnBM | Koniec następnego miesiąca |

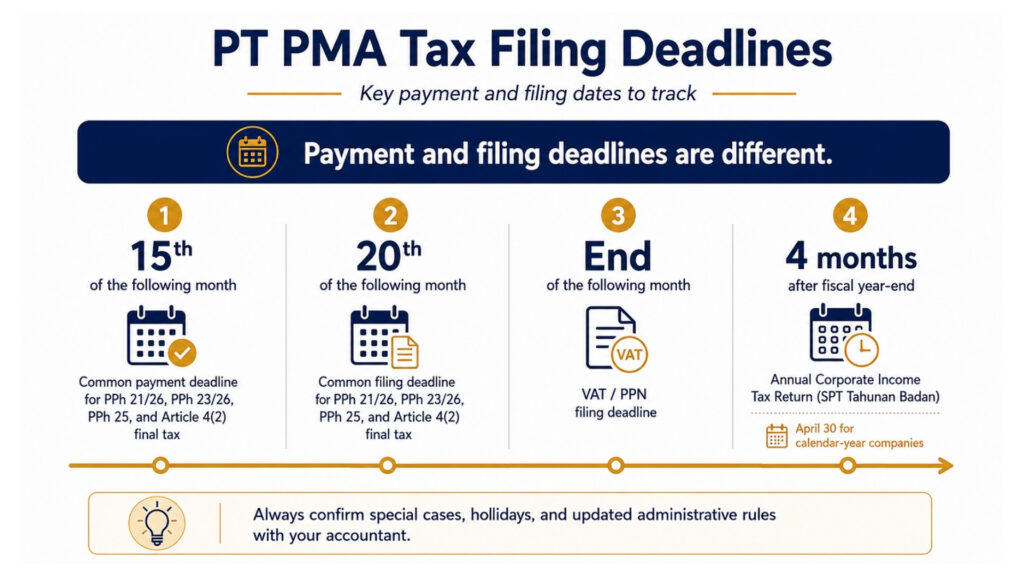

Terminy płatności i terminy składania dokumentów nie pokrywają się; jest to praktyczna rozbieżność, która sprawia trudności wielu osobom prowadzącym działalność gospodarczą na zasadzie PT PMA. Oto bardziej przejrzyste zestawienie:

| Rodzaj podatku | Termin płatności | Termin składania wniosków |

| PPh 21 / 26 | Zazwyczaj do 15. dnia następnego miesiąca | Do 20. dnia następnego miesiąca |

| PPh 23 / 26 | Zazwyczaj do 15. dnia następnego miesiąca | Do 20. dnia następnego miesiąca |

| PPh 25 | Zazwyczaj do 15. dnia następnego miesiąca | Do 20. dnia następnego miesiąca |

| Artykuł 4 ust. 2 – Podatek końcowy | Zazwyczaj do 15. dnia następnego miesiąca | Do 20. dnia następnego miesiąca |

| VAT / PPN | Przed złożeniem deklaracji VAT | Koniec następnego miesiąca |

| Roczna deklaracja CIT / SPT dla podmiotów prawnych | Przed złożeniem rocznego zeznania podatkowego | 4 miesiące po zakończeniu roku obrotowego |

Opóźnienie w płatności pociąga za sobą naliczenie odsetek karnych obliczanych na podstawie obowiązującej miesięcznej stopy procentowej Ministerstwa Finansów (MoF) powiększonej o dopłatę, za okres do 24 miesięcy. Opóźnienie w złożeniu deklaracji wiąże się również z odrębnymi karami administracyjnymi: 100 000 IDR za większość deklaracji miesięcznych, 500 000 IDR za opóźnienie w złożeniu deklaracji VAT oraz 1 000 000 IDR za opóźnienie w złożeniu rocznej deklaracji podatku dochodowego od osób prawnych (CIT). Aktualne stawki należy potwierdzić u księgowego, ponieważ stopa procentowa MoF jest ustalana okresowo.

Kilka praktycznych wskazówek dotyczących sposobu dokonywania płatności: podatki w Indonezji uiszcza się za pośrednictwem bank percepcyjny, bank wyznaczony przez rząd lub kanał płatniczy upoważniony do przyjmowania wpłat podatkowych w imieniu DJP.

Płatności dokonuje się poprzez wygenerowanie kodu rozliczeniowego (Kode Billing) w systemie Coretax i uregulowanie należności za pośrednictwem banku persepsi lub zatwierdzonego kanału płatności elektronicznych. Jeśli Twoja spółka PT PMA ma nadpłatę z tytułu jednego rodzaju podatku, którą chcesz zaliczyć na poczet zobowiązania z tytułu innego podatku, odbywa się to poprzez przeniesienie (przeniesienie księgowe), czyli formalny wniosek skierowany do DJP o przeniesienie nadpłaty między rachunkami podatkowymi zamiast otrzymania zwrotu gotówkowego.

Coretax, e-Faktur i e-Bupot: co powinni wiedzieć właściciele spółek PT PMA

Jeśli od dłuższego czasu nie mieli Państwo do czynienia z indonezyjską administracją podatkową, sytuacja uległa znacznym zmianom. Coretax to zintegrowany system administracji podatkowej DJP. Łączy on kluczowe procesy podatkowe w ramach jednej platformy, w tym rejestrację podatników, składanie zeznań podatkowych (SPT), płatności podatkowe, zarządzanie kontami podatników, kontrole oraz egzekucję podatkową. Dla spółki PT PMA oznacza to, że przed rozpoczęciem składania zeznań podatkowych należy regularnie sprawdzać numer NPWP, uprawnienia dyrektora, kod autoryzacyjny DJP, role podatkowe, status PKP, historię płatności oraz dokumentację dotyczącą składania zeznań.

Funkcję zarządzania kontem podatnika (TAM) można porównać do wyciągu bankowego dotyczącego podatków; w jednym widoku przedstawia ona aktualny stan zobowiązań podatkowych we wszystkich rodzajach podatków. DJP ma obecnie znacznie lepszy wgląd w sytuację finansową podatników niż dotychczas, a rozbieżności między złożonymi zeznaniami podatkowymi można łatwiej wykryć.

Co zmieniło się w praktyce: rejestracja podatkowa, składanie zeznań podatkowych (SPT), płatności, komunikacja w ramach kontroli podatkowej oraz obieg dokumentów – wszystko to odbywa się za pośrednictwem tego systemu. W przypadku spółki PT PMA oznacza to, że przed rozpoczęciem składania zeznań podatkowych należy zweryfikować i aktualizować w systemie numer NPWP, uprawnienia dyrektora, kod autoryzacyjny DJP (KODJP), role podatkowe oraz status PKP.

Co należy przygotować:

- Aktywny numer NPWP oraz zweryfikowane konto w serwisie Coretax wraz z „sertifikat elektronik” (certyfikatem elektronicznym) dla członków zarządu

- Numer identyfikacyjny przedsiębiorstwa (NIB) nadany przez OSS-RBA

- Akt założycielski spółki oraz dane członków zarządu zostały potwierdzone w systemie

- Dokumentacja płacowa zsynchronizowana z Twoimi zgłoszeniami PPh 21

- Faktury i umowy z dostawcami potwierdzające potrącenie podatku PPh 23

- Dostęp do e-Faktur oraz NSFP (seria numerów faktur podatkowych), jeśli jesteś PKP

- Sprawozdania finansowe i uzgodnienie rozliczeń podatkowych na potrzeby rocznego rozliczenia

System e-Bupot służy do generowania zaświadczeń o potrąceniu podatku (bukti potong) dla odpowiednich transakcji podlegających potrąceniu podatku u źródła. Należy dokładnie przeanalizować podatki potrącane u dostawców oraz potrącenia z wynagrodzeń pracowników, ponieważ mogą one podlegać odmiennym procedurom sprawozdawczym. W ramach systemu SPT Masa Unifikasi kilka rodzajów podatku potrącanego u źródła jest konsolidowanych w jednym miesięcznym zgłoszeniu, jednak księgowy powinien mimo to potwierdzić, które rodzaje podatków mają zastosowanie w przypadku Państwa spółki PT PMA.

Ceny transferowe dla spółek typu PT PMA

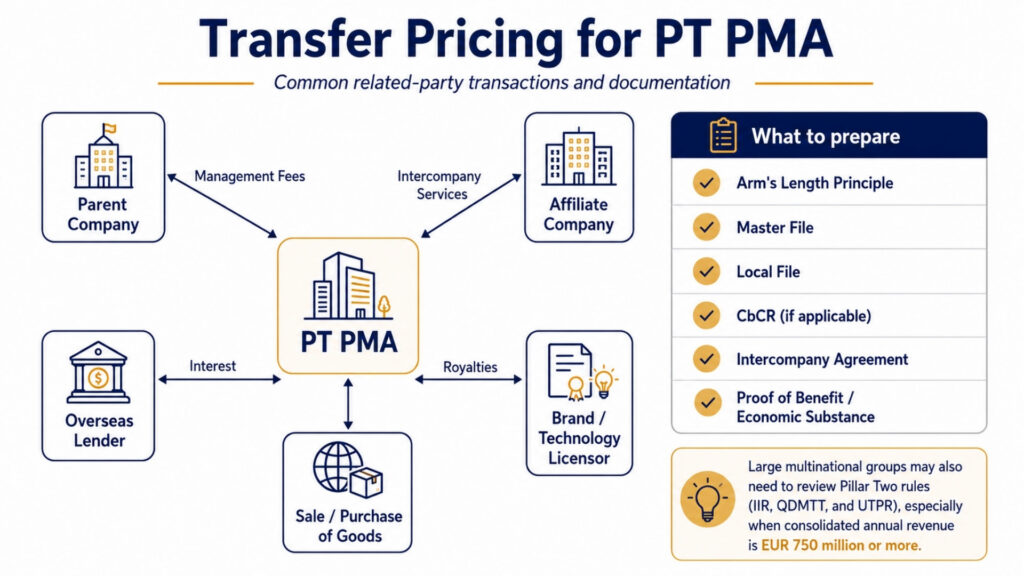

Jeśli Twoja spółka PT PMA prowadzi transakcje z podmiotami powiązanymi, spółkami dominującymi, podmiotami stowarzyszonymi lub podmiotami mającymi wspólnych udziałowców, zastosowanie mają zasady dotyczące cen transferowych. W Indonezji obowiązuje wymóg, aby ceny tych transakcji były ustalane tak, jakby były zawierane między podmiotami niepowiązanymi (zasada ceny rynkowej).

Kiedy wymagana jest dokumentacja cen transferowych

Zgodnie z rozporządzeniem Ministra Finansów nr 172/2023 spółki PT PMA, w których transakcje z podmiotami powiązanymi przekraczają określone progi, muszą sporządzić plik główny oraz plik lokalny. Przedsiębiorstwa należące do międzynarodowych grup kapitałowych, których skonsolidowane przychody przekraczają określony próg, mogą również być zobowiązane do sporządzenia sprawozdania kraj po kraju (CbCR).

Typowe transakcje z podmiotami powiązanymi, które powodują takie skutki, to: opłaty za zarządzanie uiszczane na rzecz spółki dominującej, opłaty licencyjne za korzystanie z marki lub technologii, odsetki od pożyczek udzielonych przez udziałowców, opłaty za usługi między spółkami oraz zakupy lub sprzedaż towarów po cenach odbiegających od rynkowych.

Dokumentacja musi wykazywać nie tylko, jaka była cena, ale także dlaczego była ona uczciwa. Stwierdzenie “nasi rodzice naliczyli nam taką kwotę” nie wystarczy. Konieczna jest analiza porównawcza, dane dotyczące podobnych transakcji, umowa między spółkami oraz dowody potwierdzające rzeczywistą treść gospodarczą i korzyści uzyskane w zamian za wszelkie opłacone usługi.

W przypadku dużych międzynarodowych grup kapitałowych należy zwrócić uwagę na jeszcze jeden aspekt: Indonezja wydała krajowe przepisy dotyczące globalnych ram podatku minimalnego (Filar Drugi). Zasada uwzględniania dochodów (IIR) oraz kwalifikowany krajowy minimalny podatek uzupełniający (QDMTT) będą obowiązywać od 2025 r., a zasada dotycząca zysków opodatkowanych poniżej normy (UTPR) – od 2026 r. Dotyczy to wyłącznie dużych międzynarodowych grup przedsiębiorstw o skonsolidowanych rocznych przychodach wynoszących co najmniej 750 mln EUR, jednak jeśli Państwa spółka PT PMA jest częścią takiej grupy, należy w tym kontekście dokonać przeglądu cen transferowych oraz struktury powiązań między spółkami.

Typowe błędy podatkowe związane z programami PT i PMA

Zakładając, że zobowiązania podatkowe wynikają z przychodów

Obowiązki podatkowe nie czekają na przychody. Nowa spółka PT PMA może mieć obowiązki sprawozdawcze jeszcze przed uzyskaniem jakiejkolwiek rupii, zwłaszcza w zakresie rocznego zeznania podatkowego CIT oraz niektórych rodzajów podatków miesięcznych, w zależności od aktywnych zobowiązań podatkowych spółki zarejestrowanych w systemie Coretax. Należy sprawdzić, jakie rodzaje podatków są aktywne w lokalnym urzędzie skarbowym (KPP) lub za pośrednictwem konta w systemie Coretax. Wiele nowo zarejestrowanych spółek typu PT PMA przekonuje się o tym na własnej skórze, gdy zostają obciążone karami za opóźnienia w składaniu zeznań za okresy, co do których zakładały, że nie podlegają tym obowiązkom.

Pominięcie miesięcznego podatku potrącanego u źródła

Nawet jedna płatność na rzecz dostawcy za usługę lub jedna wypłata wynagrodzenia powoduje powstanie obowiązku zgłoszenia PPh 23 lub PPh 21 w danym miesiącu. Zagraniczni inwestorzy, którzy samodzielnie zarządzają swoimi spółkami, czasami przez wiele miesięcy nie składają miesięcznych deklaracji, zakładając, że nie ma nic do zgłoszenia, ponieważ opłacili tylko kilka faktur. System Coretax urzędu skarbowego (DJP) sygnalizuje rozbieżności między danymi dotyczącymi płatności a historią składania deklaracji; brak miesięcznej deklaracji jest częstym czynnik wywołujący kontrolę podatkową co może spowodować, że cała Twoja historia zgodności z przepisami zostanie poddana przeglądowi.

Stosowanie stawek traktatowych bez ważnego formularza DGT

Jest to dobrze udokumentowany problem. Spółka PT PMA obniża kwotę potrącenia podatku PPh 26 od dywidend wypłacanych holenderskiej spółce dominującej z 20% do 10%, powołując się na umowę o unikaniu podwójnego opodatkowania między Indonezją a Holandią, jednak przed dokonaniem wypłaty nie uzyskano formularza DGT. DJP może całkowicie odmówić przyznania ulgi wynikającej z umowy, co spowoduje, że należna będzie pełna kwota 20% wraz z karami i odsetkami.

Traktowanie zysku księgowego jako zysku podlegającego opodatkowaniu

To sprawia trudności zespołom finansowym, które nie mają doświadczenia w zakresie indonezyjskiego systemu podatkowego. Zysk netto wykazany w rachunku zysków i strat stanowi punkt wyjścia, a nie ostateczną kwotę. Należy dokonać korekt podatkowych, doliczyć niektóre wydatki oraz skorygować niektóre przychody. Złożenie rocznego zeznania podatkowego przy bezpośrednim wykorzystaniu zysku księgowego, bez odpowiedniego uzgodnienia podatkowego, jest znanym czynnik wywołujący kontrolę podatkową. Jeśli DJP wykryje rozbieżność podczas kontroli podatkowej, może wydać SKPKB (Surat Ketetapan Pajak Kurang Bayar) – decyzja w sprawie niedopłaty podatku, która ustala kwotę niedopłaty wraz z odsetkami i karami.

Przekroczenie terminów wystawienia faktur VAT

Faktury e-Faktur należy wystawić do końca miesiąca następującego po transakcji. Zbyt długie zwlekanie oznacza, że klient nie będzie mógł odliczyć podatku VAT naliczonego, co negatywnie wpływa na relacje biznesowe, a ponadto grozi nałożeniem kar. Odmowa uznania podatku VAT naliczonego jest jedną z najczęstszych strat finansowych w wyniku kontroli podatkowej.

Pomijanie LKPM, bo “to nie dotyczy podatków”

To prawda, że LKPM (Laporan Kegiatan Penanaman Modal, czyli raport z działalności inwestycyjnej) nie jest zeznaniem podatkowym. Składa się go co kwartał za pośrednictwem systemu OSS-RBA do BKPM. Jednak pominięcie tego obowiązku może skutkować problemami z licencją, co z kolei pociąga za sobą szereg komplikacji związanych z przestrzeganiem przepisów podatkowych. Zgodnie z najnowszymi przepisami niezłożenie tego sprawozdania może obecnie prowadzić do cofnięcia licencji. Należy je uwzględnić w tym samym kalendarzu obowiązków, co zeznania podatkowe.

Lista kontrolna dotycząca zgodności podatkowej spółek typu PT i PMA

Korzystaj z tego co miesiąc i co roku, aby mieć wszystko pod kontrolą:

Miesięcznie:

- Sprawdź, czy dostęp do numeru NPWP i konta Coretax jest aktywny

- Przeprowadź rozliczenie wynagrodzeń zgodnie z PPh 21 i złóż formularz potrącenia podatku (e-Bupot)

- Sprawdź wszystkie płatności na rzecz dostawców pod kątem obowiązku rozliczenia podatku PPh 23

- Oblicz i opłać ratę podatku PPh 25

- Sprawdź, czy istnieją jakiekolwiek zobowiązania z tytułu podatku PPh 26 (płatności zagraniczne)

- Złożyć deklarację VAT, jeśli jest się zarejestrowanym jako PKP, oraz terminowo wystawiać wszystkie e-faktury

- Uzgodnienie wyciągów bankowych, dokumentacji płacowej i zeznań podatkowych

Rocznie:

- Sprawdź, czy status PKP jest aktualny

- Sporządzać sprawozdania finansowe (oraz sprawozdania poddane audytowi, jeśli jest to wymagane przez prawo)

- Pełne uzgodnienie podatkowe (zysk księgowy → dochód podlegający opodatkowaniu)

- Oblicz kwotę uzupełniającą z tytułu PPh 29, jeśli raty PPh 25 są niższe od ostatecznego zobowiązania z tytułu podatku dochodowego od osób prawnych (CIT)

- Przeanalizować ryzyko związane z cenami transferowymi w transakcjach z podmiotami powiązanymi

- Sprawdź zasady dotyczące dywidend oraz opodatkowania akcjonariuszy

- Złóż roczne zeznanie podatkowe dla podmiotów prawnych do 30 kwietnia

- Należy zachować wszystkie potwierdzenia złożenia wniosków i dokonania płatności

Kiedy podmiot typu PT PMA powinien skorzystać z usług doradcy podatkowego?

Powinieneś poważnie rozważyć zatrudnienie licencjonowanego doradca podatkowy w Indonezji (doradca podatkowy), jeśli ma zastosowanie którakolwiek z poniższych sytuacji:

- Państwa firma posiada akcjonariusze zagraniczni którzy otrzymują dywidendy

- Płacisz zagranicznym dostawcom za usługi w zakresie zarządzania, IT, opłat licencyjnych lub usług technicznych

- Jesteś zarejestrowany jako PKP oraz obsługiwać znaczny wolumen obrotów objętych podatkiem VAT

- Masz pracowników – zarówno lokalnych, jak i zagranicznych

- Masz transakcje z podmiotami powiązanymi z podmiotami powiązanymi lub spółkami dominującymi

- Przygotowujesz się do swojego pierwszego roczna deklaracja podatkowa przedsiębiorstwa

- Otrzymałeś jakieś zawiadomienie lub zapytanie od KPP (lokalnego urzędu skarbowego)

Dobre usługi doradztwa podatkowego w zakresie PT PMA zwracają się dzięki uniknięciu kar, prawidłowo odliczonym kwotom oraz właściwie zastosowanym ulgom wynikającym z umów o unikaniu podwójnego opodatkowania. Koszt popełnienia błędu, zwłaszcza w zakresie cen transferowych lub potrącenia podatku zgodnie z art. 26, niemal zawsze przewyższa koszt profesjonalnego doradztwa.

Najczęściej zadawane pytania dotyczące obowiązków podatkowych w ramach PT PMA

Jakie podatki płaci spółka typu PT PMA w Indonezji? Spółka typu PT PMA płaci podatek dochodowy od osób prawnych (PPh Badan), miesięczne podatki potrącane u źródła (PPh 21, PPh 23, PPh 25, PPh 26), podatek VAT, jeśli jest zarejestrowana jako PKP, podatek od gruntów i budynków, jeśli posiada nieruchomości, oraz opłatę skarbową od określonych dokumentów. Może być również wymagana dokumentacja cen transferowych.

Czy numer identyfikacyjny podatnika PT PMA to 22%? Tak, standardowa stawka podatku dochodowego od osób prawnych wynosi 22% od dochodu podlegającego opodatkowaniu netto. Spółki publiczne spełniające kryteria notowania na giełdzie mogą płacić 19%. Małe przedsiębiorstwa, których obroty nie przekraczają 50 miliardów IDR, mogą uzyskać częściową ulgę od części dochodu o niższej wartości.

Czy firma typu PT PMA ma obowiązek składać comiesięczne deklaracje podatkowe? Tak. Wymagane są miesięczne raporty dotyczące podatku PPh 21 (potrącenia od wynagrodzeń pracowników), PPh 23 (płatności za usługi lokalne), PPh 25 (raty podatku CIT), PPh 26 (płatności zagraniczne) oraz podatku VAT. Brak raportu nawet za jeden miesiąc powoduje naruszenie przepisów i grozi nałożeniem kar.

Czy nowa spółka typu PT PMA musi składać zeznanie podatkowe, jeśli nie osiąga żadnych przychodów? Być może tak. Nowa spółka PT PMA może nadal podlegać obowiązkowi składania zeznań podatkowych przed osiągnięciem przychodów, zwłaszcza w przypadku rocznego zeznania podatkowego CIT oraz niektórych rodzajów podatków miesięcznych, w zależności od tego, jakie zobowiązania podatkowe są aktualnie obowiązujące. Należy sprawdzić aktualne zobowiązania podatkowe za pośrednictwem konta Coretax lub w KPP, aby uniknąć nieoczekiwanych kar za okresy, w których nie złożono zeznań.

Kiedy podmiot typu PT PMA musi zarejestrować się jako podatnik VAT? Gdy roczny obrót osiągnie lub przewiduje się, że osiągnie 4,8 mld IDR, rejestracja w PKP staje się obowiązkowa. Dopuszczalna jest również dobrowolna rejestracja przed osiągnięciem tego progu.

Czy spółka typu PT PMA może skorzystać z systemu opodatkowania końcowego 0.5%? Nie automatycznie. Niektóre podmioty gospodarcze o obrotach brutto do 4,8 mld IDR mogą kwalifikować się do systemu ostatecznego podatku dochodowego 0,5%, jednak kwalifikowalność ta jest rozpatrywana indywidualnie dla każdego przypadku i ma charakter czasowy. Zależy ona od statusu podatkowego przedsiębiorstwa, rodzaju prowadzonej działalności, daty rejestracji oraz wybranego trybu opodatkowania. Spółka typu PT PMA nie powinna zakładać, że kwalifikuje się do tego systemu, bez uprzedniego potwierdzenia tego faktu u doradcy podatkowego.

Czy dywidendy wypłacane akcjonariuszom zagranicznym podlegają opodatkowaniu? Tak. Dywidendy wypłacane zagranicznemu akcjonariuszowi podlegają opodatkowaniu podatkiem PPh 26 według domyślnej stawki 20%. Na mocy umowy o unikaniu podwójnego opodatkowania może mieć zastosowanie niższa stawka, o ile strona zagraniczna przedłoży ważny formularz DGT.

Co się stanie, jeśli firma typu PT PMA złoży zeznanie podatkowe z opóźnieniem? Opóźnienie w złożeniu zeznania wiąże się z karami administracyjnymi: 100 000 IDR za większość zeznań miesięcznych, 500 000 IDR za opóźnienie w złożeniu zeznania VAT oraz 1 000 000 IDR za opóźnienie w złożeniu rocznego zeznania CIT. Niedopłata podatku wiąże się również z odsetkami karnymi obliczanymi na podstawie obowiązującej miesięcznej stopy procentowej Ministerstwa Finansów (MoF) powiększonej o dopłatę, za okres do 24 miesięcy. Powtarzające się opóźnienia w składaniu deklaracji zwiększają ryzyko kontroli podatkowej i mogą skutkować wydaniem decyzji w sprawie ustalenia zobowiązania podatkowego (SKPKB) lub wezwania do zapłaty podatku (STP).

Jaka jest różnica między LKPM a sprawozdawczością podatkową? LKPM to raport z działalności inwestycyjnej składany do BKPM za pośrednictwem systemu OSS-RBA. Służy on do monitorowania postępów w realizacji planu inwestycyjnego i nie jest zeznaniem podatkowym. Sprawozdania podatkowe składa się do DJP za pośrednictwem systemu Coretax. Oba dokumenty są obowiązkowe dla spółek PT PMA, a każdy z nich ma odrębne terminy składania oraz konsekwencje w przypadku nieprzestrzegania przepisów.

Czy każda umowa PT PMA wymaga dokumentacji cen transferowych? Nie każda spółka typu PT PMA, ale każda spółka tego typu, która prowadzi transakcje z podmiotami powiązanymi, spółkami stowarzyszonymi, spółkami dominującymi lub podmiotami mającymi wspólnych udziałowców, musi ocenić, czy zgodnie z rozporządzeniem PMK 172/2023 wymagana jest dokumentacja. Progi i rodzaje dokumentacji zależą od wielkości transakcji oraz wielkości grupy.

Gotowy do złożenia wniosku lub przedłużenia wizy?

Pozwól naszym specjalistom wizowym zająć się Twoją aplikacją.