Endonezya’da Yabancı Sermayeli Özel Şirketler (PT PMA) için Vergi Yükümlülükleri 2026

PT PMA kurduysanız ya da kurmayı planlıyorsanız, bu kılavuz tam size göre. İster yabancı bir yatırımcı, ister yabancı sermayeli bir şirketin yöneticisi, ister Endonezya vergi sisteminin sizden tam olarak ne beklediğini anlamaya çalışan bir finans ekibi üyesi olun, doğru yerdesiniz.

İşte şu anda ihtiyacınız olan kısa cevap: Bir PT PMA, kurumlar vergisini, bir dizi aylık stopaj vergisini, PKP (vergiye tabi girişimci) olarak kayıtlıysanız KDV’yi, yıllık vergi beyannamesini ve bazen de transfer fiyatlandırması belgelemesini yerine getirmelidir. Meselenin özü budur.

Ancak ayrıntılar önemlidir ve bu ayrıntılarda hata yapmak maddi kayıplara yol açar. Endonezya’daki vergi kuralları düzenli olarak değişmektedir; bu nedenle, kendi durumunuzla ilgili ayrıntıları her zaman lisanslı bir vergi danışmanına veya kayıtlı bir vergi danışmanlık şirketine danışarak teyit etmelisiniz.

İçindekiler

Kısa Özet: Bir PT PMA Hangi Vergileri Ödemek Zorundadır?

| Yükümlülük | Ne Zaman Geçerlidir? | Dosyalama Sıklığı |

| Kurumlar Vergisi / PPh Badan | Şirket, vergilendirilebilir kâr elde ediyor | Yıllık |

| PPh 25 | CIT’nin aylık taksit ödemeleri | Aylık |

| PPh 29 | Taksit tutarları nihai vergi yükümlülüğünün altında kaldığında yıllık CIT ek ödemesi | Yıllık (SPT beyannamesi verilmeden önce) |

| PPh 21 | Şirketin çalışanları var | Aylık |

| PPh 23 | Hizmetler, kira ve telif ücretleri karşılığında yerel tedarikçilere yapılan ödemeler | Aylık |

| PPh 26 | Yurtdışı taraflara yapılan ödemeler | Aylık |

| KDV / PPN | Şirket, PKP olarak kayıtlıdır | Aylık |

| PBB (Arsa ve Bina Vergisi) | Şirket, vergilendirilebilir arsa/bina sahibi veya kullanıcısıdır | Yıllık veya bildirim yoluyla |

| Bea Meterai (Damga Vergisi) | Bazı resmi belgeler ve sözleşmeler | Belge başına |

| Transfer fiyatlandırması belgelendirmesi | İlişkili taraflarla yapılan işlemler | Yıllık veya talep üzerine |

PT PMA, yerel PT’den farklı bir şekilde vergilendiriliyor mu?

Yerel şirketlerle aynı temel vergi yükümlülükleri

İşte birçok yabancı yatırımcının, evrak işlerinin içine iyice batana kadar farkına varmadığı bir gerçek: Bir PT PMA, tam anlamıyla Endonezya’ya ait bir tüzel kişiliktir. Bu, genel olarak herhangi bir yerel PT (sınırlı sorumluluk şirketi) ile aynı Endonezya kurumlar vergisi kurallarına tabi olduğu anlamına gelir. Endonezya, kendi kendini değerlendirme sistemini kullanır; şirketiniz her dönem kendi vergi yükümlülüklerini hesaplamak, ödemek ve beyan etmekle sorumludur.

Vergi Genel Müdürlüğü (DJP), temel raporlama yapısı açısından yabancı sermayeli şirketinize, yerli sermayeli bir şirkete uyguladığı muameleyi aynen uygular. Bununla birlikte, vergi denetimi sonrasında DJP yine de bir vergi takdir mektubu (SKPKB veya Surat Ketetapan Pajak Kurang Bayar) düzenleyebilir veya beyannamelerin verilmemesi ya da verginin eksik ödenmesi durumunda bir vergi tahsilat bildirimi (Surat Tagihan Pajak / STP) gönderebilir.

Ancak yabancı sermayeli şirketlerin karşı karşıya kaldığı başka zorluklar da var

Bu “aynı kurallar” ilkesi belirli bir sınıra kadar geçerlidir. Bir PT PMA’da, tamamen lokal bir PT’de görülmeyen komplikasyonlar sıklıkla ortaya çıkar:

- Yabancı hissedarların temettüleri, ana şirkete veya yurtdışı yatırımcıya yapılan ödemeler, 26. maddeye göre stopaj vergisini tetikler

- Sınır ötesi hizmet ücretleri, yönetim, BT veya teknik hizmetler karşılığında yabancı bir şirkete ödeme yaparsanız ve bu ödemeler stopaj yükümlülüğünü doğuruyorsa

- Vergi anlaşmalarının kullanımı, Endonezya ile hissedarınızın ülkesinin arasında bir anlaşma varsa, indirimli vergi oranından yararlanma hakkınız olabilir; ancak bunun için gerekli belgeleri (Form DGT) sunmanız gerekir

- Transfer fiyatlandırması, PT PMA’nız ile yurtdışındaki ilişkili taraflar arasındaki işlemlerin piyasa koşullarına uygun olması ve belgelendirilmesi gerekmektedir

- Kalıcı işyeri riski, yabancı ortak işletme faaliyetlerine aşırı derecede müdahil olursa, Endonezya’da bir BUT (kalıcı işyeri) olarak kabul edilebilir

Şöyle düşünün: Vergi temeli aynıdır, ancak özellikle yurtdışı bağlantıları olan şirketler için üzerine ek bir kat inşa edilmiştir.

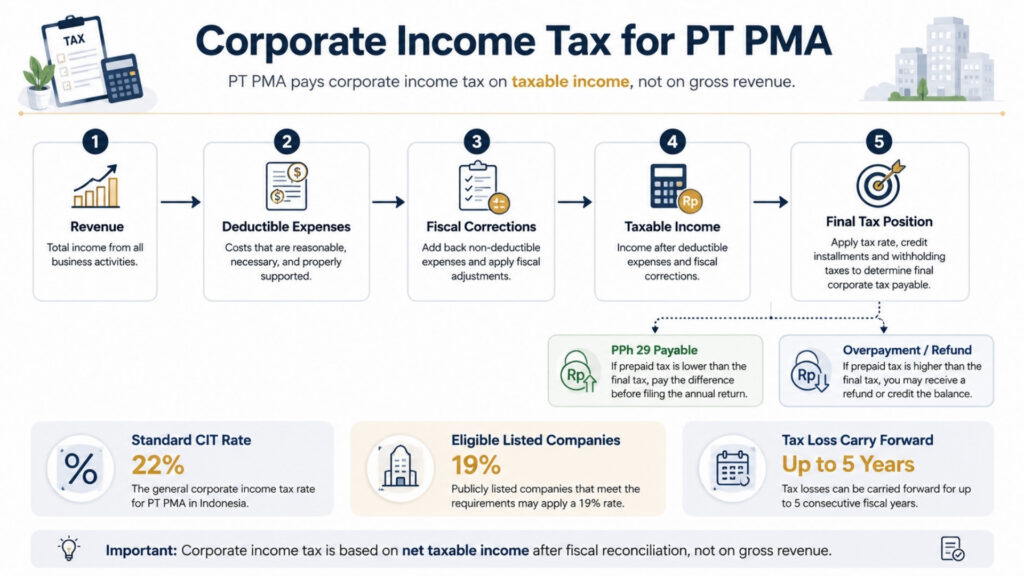

PT PMA için Kurumlar Vergisi

Standart CIT oranı

Endonezya’nın standart kurumlar vergisi oranı 22% brüt gelir üzerinden değil, net vergiye tabi gelir üzerinden hesaplanır; bu önemli bir ayrımdır. Kurumlar vergisini, gelirinizden indirime tabi ticari giderleri düşürdükten sonra kalan tutar üzerinden ödersiniz.

PT PMA’nız, borsaya kote olmak için asgari şartları karşılayan bir halka açık şirketse, 3% oranında bir indirimden yararlanma hakkınız olabilir; bu durumda, fiili kurumlar vergisi oranınız 19%’ye düşer.

Vergiye tabi gelir gerçekte nasıl hesaplanır?

İşte bu noktada birçok yabancı yatırımcı yanılgıya düşüyor. Muhasebe kârınız ile vergi kârınız aynı şey değildir.

Bunu anlamanın basit bir yolu şudur: Muhasebeciniz, ticari muhasebe standartlarına uygun olarak mali tablolar hazırlar. Endonezya vergi mevzuatı da tahakkuk ilkesini benimser; gelir, elde edildiği anda, giderler ise gerçekleştiği anda muhasebeleştirilir; nakit akışının ne zaman gerçekleştiği ise bu durumları etkilemez.

Ancak DJP’nin, hangi giderlerin indirilebilir, hangilerinin indirilemez olduğuna dair kendi kuralları vardır. Ticari muhasebe ile vergi muamelesi arasındaki bu fark, yıllık vergi beyannamenizi vermeden önce her yıl tamamlamanız gereken bir vergi mutabakatı (rekonsiliasi fiskal) yoluyla giderilir.

Genel olarak vergiden düşülemeyen giderler arasında, uygun belgeleri bulunmayan ağırlama masrafları, belirli para cezaları ve cezalar ile şirket hesaplarına dahil edilen kişisel harcamalar yer alır; bu durum, kimsenin itiraf etmek istemese de, sıkça karşılaşılan bir durumdur. Vergi zararları, standart kurallar uyarınca en fazla beş yıl süreyle ileriye taşınabilir.

Küçük işletmelere yönelik vergi indirimi ve 0,5% nihai vergi rejimi

Burada iki önemli husus bulunmaktadır. İlk olarak, yıllık cirosu 50 milyar IDR’yi aşmayan küçük şirketler, kurumlar vergisinde 50% indiriminden yararlanabilirler; ancak bu indirim, yalnızca 4,8 milyar IDR’ye kadar olan ciroya bağlı vergilendirilebilir gelir kısmı için geçerlidir.

İkincisi, bir PT PMA, cirosu hâlâ 4,8 milyar IDR’nin altında olduğu için 0,5% nihai gelir vergisi rejimini kullanabileceğini varsaymamalıdır. Brüt cirosu 4,8 milyar IDR’ye kadar olan bazı kurumsal vergi mükellefleri bu rejimin kapsamına girebilir, ancak uygunluk duruma göre değişir ve süre sınırlamasına tabidir. Şirketin vergi mükellefi statüsü, ticari faaliyeti, kayıt tarihi ve tercih ettiği vergi rejimi, sonucu etkileyebilir. Herhangi bir vergi hesaplamasında 0,5% oranını kullanmadan önce mutlaka bir vergi danışmanına danışınız.

Yıllık kurumlar vergisi beyannamesi son teslim tarihi

“..." olarak adlandırılan yıllık kurumlar vergisi beyannamesi, Kurumun Yıllık SPT’si, mali yılınızın bitiminden en geç dört ay sonra ödenmelidir. Takvim yılını (Ocak-Aralık) kullanan şirketler için bu son tarih 30 Nisan. Beyannameyi vermek için mali tablolarınıza (ve yasal olarak gerekli olduğu durumlarda denetlenmiş tablolarınıza), mali mutabakat belgenize ve yıl boyunca yapılan tüm vergi avans ödemelerine ilişkin kayıtlara ihtiyacınız olacaktır.

PT PMA için Aylık Vergi Yükümlülükleri

Devam eden işlerin çoğu bu alanda yoğunlaşıyor. Aylık vergi yükümlülüklerini, iptal edemeyeceğiniz bir abonelik gibi düşünün; geliriniz olsun ya da olmasın, her ay düzenli olarak devam ederler.

Çalışanlar için PPh 21

PT PMA’nızda yerel veya yabancı çalışanlar varsa, her ay maaşlarından gelir vergisi kesintisi yapmanız ve bunu beyan etmeniz gerekmektedir. Bu, PPh 21. Çalışanlara ve yabancı şahıslara ilişkin stopajın aylık getirisi şudur: SPT PPh 21/26 Dönemi, her ay Coretax aracılığıyla sunulur.

Çalışanlarınızın NPWP numaralarına (NPWP’si olmayanlar için NIK), BPJS sosyal güvenlik primlerinizle uyumlu maaş bordrolarına ve Coretax üzerinden tutarlı bir şekilde raporlama yapmanıza ihtiyaç duyacaksınız. PMK-168/2023 uyarınca, aylık stopaj hesaplamasında artık eski net gelir tahmin yaklaşımı yerine etkin oran (TER) yöntemi kullanılmaktadır.

Yerel hizmet ödemeleri için PPh 23

PT PMA’nız hizmetler, telif ücretleri veya ekipman ya da araçlar gibi arazi ve bina dışı varlıkların kiralanması karşılığında yerel bir tedarikçiye ödeme yaptığında, bu ödemeden PPh 23 kesintisi yapmanız gerekebilir. Arsa ve bina kiralamaları genellikle Gelir Vergisi Kanunu’nun 4(2) maddesi uyarınca ayrı olarak değerlendirilir; bu nedenle, vergi nesnesini önceden kontrol etmeden ofis kirasını PPh 23 kapsamına dahil etmeyin.

Yerel hizmet ödemelerine ilişkin PPh 23 stopajı, diğer stopaj vergileriyle birlikte şu tabloya dahil edilir: SPT Birleşme Dönemi, Coretax üzerinden sunulan birleştirilmiş aylık stopaj beyannamesi. Tedarikçilerinizin vergi durumunu kontrol edin; bazıları muafken, bazıları için farklı oranlar geçerlidir. Bu yükümlülüğün yerine getirilmemesi, yeni PT PMA’lar için en yaygın uyum eksikliklerinden biridir.

PPh 25 aylık kurumlar vergisi taksitleri

Önceden ödenen toplam vergi tutarınız, ödenmesi gereken nihai yıllık kurumlar vergisinden düşükse, aradaki fark genellikle PPh 29 olarak ya da eksik ödenen yıllık kurumlar vergisi kapsamında ele alınır. Bu tutar, yıllık kurumlar vergisi beyannamesi verilmeden önce ödenmelidir. Bu nedenle, aylık PPh 25 taksitleri, stopaj kredileri ve yıl sonu mali mutabakatı, beyanname sunulmadan önce birlikte kontrol edilmelidir.

Tersine, PPh 25 taksitleriniz fiili yıllık vergi yükümlülüğünüzü aşarsa, Kurumlar Vergisi beyannamenizde fazla ödeme durumu ortaya çıkar. Bu fazla ödeme, pemindahbukuan (vergi defteri transferi) yoluyla diğer vergi yükümlülüklerinizden mahsup edilebilir veya DJP’ye resmi bir vergi iadesi talebinde bulunarak geri alınabilir. Her iki yol da destekleyici belgeler gerektirdiğinden, ödeme kayıtlarınızı ve taksit hesaplamalarınızı yıl boyunca düzenli bir şekilde saklayın.

Yabancı taraflara yapılan ödemeler için PPh 26

İşte bu noktada PT PMA mevzuatına uyum, yerel şirketlere kıyasla daha karmaşık hale gelir. Şirketiniz yabancı bir hissedara temettü, yurtdışı bir kredi veren kuruluştan alınan kredinin faizini, yabancı bir marka sahibine telif ücreti veya ana şirkete yönetim ücreti ödediğinde, varsayılan oran olan 20% üzerinden PPh 26 kesintisi yapmanız gerekir.

Ancak, ve bu önemli bir nokta, Endonezya ile alıcının ülkesi arasında bir çifte vergilendirmeyi önleme anlaşması (DTA) varsa, anlaşmada belirtilen indirimli vergi oranından yararlanma hakkınız olabilir. Ancak bu daha düşük oranı kendi başınıza uygulayamazsınız.

Temettü, faiz ve telif hakkı gelirleri gibi pasif gelirler söz konusu olduğunda, yabancı alıcının söz konusu gelirin gerçek lehtarı olması ve DJP’ye Form DGT olarak sunulan onaylı İkamet Belgesi’ni (CoD) ibraz etmesi gerekir. DJP tarafından kabul edilen geçerli bir CoD/Form DGT olmadan, istisnasız olarak 20% varsayılan oranı uygulanır. Gerçek sahiplik kavramı önemlidir: Yabancı taraf, gerçek ekonomik sahibi değil de bir aracı veya holding yapısı ise, Form DGT sunulmuş olsa bile anlaşma avantajından yararlanma hakkı reddedilebilir.

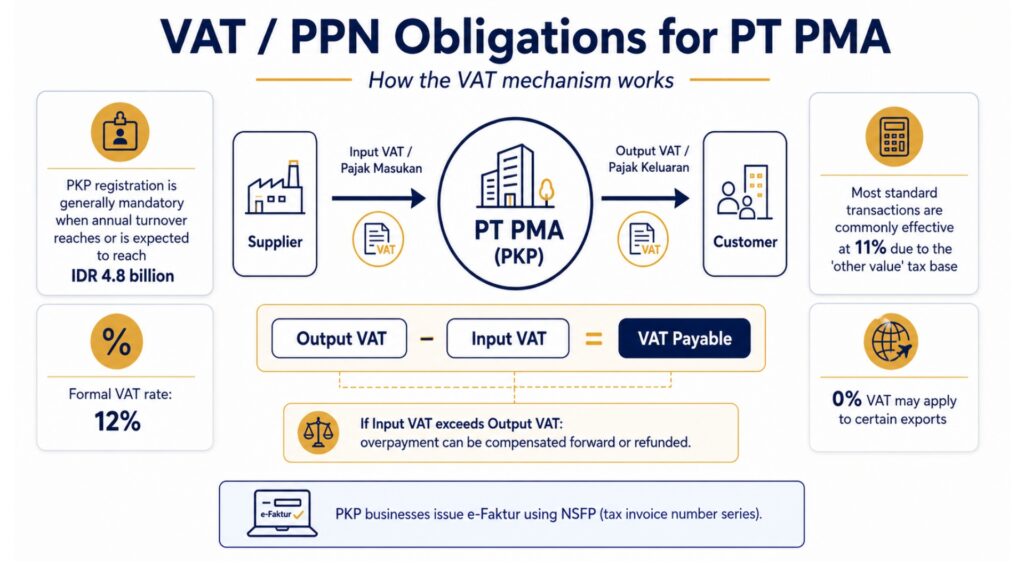

PT PMA için KDV / PPN Yükümlülükleri

Bir PT PMA’nın ne zaman PKP olarak kayıt yaptırması gerektiği

PT PMA şirketinizin yıllık cirosu 4,8 milyar IDR’ye ulaştığında veya ulaşması beklendiğinde, PKP (Pengusaha Kena Pajak) yani vergiye tabi işletme olarak kayıt yaptırmanız zorunludur. Kayıt işleminden sonra, satışlarınız üzerinden KDV tahsil edersiniz ve ticari alımlarınızda ödediğiniz KDV’yi geri alabilirsiniz. Faaliyetlerinin başlangıç aşamasında olan şirketler de, ticari açıdan mantıklı olması halinde bu eşiğe ulaşmadan önce gönüllü olarak kayıt yaptırabilirler.

Endonezya’daki mevcut KDV oranı

İşte bu noktada deneyimli finans uzmanları bile kafaları karışıyor. Endonezya’nın resmi KDV oranı 12%’dir. Ancak çoğu mal ve hizmet hâlâ fiilen şu oranda vergilendirilmektedir: 11% “…” olarak adlandırılan bir mekanizma nedeniyle DPP Diğer Değerler (diğer değer vergi matrahı), tam işlem değerinin yerine çoğu standart işlem için geçerli olan varsayılan bir vergi matrahıdır. 12% efektif oranı yalnızca belirli lüks mallar için geçerlidir. Mal ihracatı ve bazı hizmetler sıfır oranına tabidir. Finansal modeller oluştururken veya hizmetlerinizi fiyatlandırırken, çoğu standart B2B işlemi için 11%'yi çalışma varsayımı olarak kullanın, ancak kendi iş türünüzle ilgili olarak vergi danışmanınıza danışarak teyit edin.

KDV faturaları, girdi KDV’si ve sık yapılan hatalar

PKP statüsüne geçtiğinizde, vergilendirilebilir her satış için “e-Faktur” adı verilen vergi faturaları düzenlemeniz gerekir. Bu faturalar, DJP tarafından tahsis edilen bir NSFP (Nomor Seri Faktur Pajak, yani vergi faturası seri numarası) kullanılarak DJP’nin e-Faktur sistemi üzerinden düzenlenmelidir. Müşterilerinizden tahsil ettiğiniz Pajak Keluaran (çıkış KDV’si), PKP tedarikçilerinize ödediğiniz Pajak Masukan (giriş KDV’si) düşüldükten sonra kalan tutar, her ay devlete ödeyeceğiniz tutara eşittir.

Belirli bir dönemde girdi KDV’si çıktı KDV’sini aşarsa, KDV fazlası oluşur. Bu KDV fazlası bir sonraki döneme devredilebilir veya resmi bir vergi iadesi talebi yoluyla geri alınabilir; bu talebin onaylanması halinde DJP tarafından bir SKPLB (Fazla Ödenen Vergi Kararı), geri ödemenin yapılmasına izin veren resmi fazla ödeme karar belgesi.

KDV konusunda en acı verici hata nedir? Fatura düzenleme son tarihini kaçırmak. Fatura zamanında düzenlenmemişse veya teknik gereklilikleri karşılamıyorsa, girdi KDV iadesi reddedilebilir. Bir e-Faktur’da tek bir alanın eksik olması, milyonlarca rupi değerindeki bir iade hakkını geçersiz kılabilir.

Diğer Vergiler ve Yasal Uyum Konuları

4. Maddenin (2) Numaralı Fıkrası – Nihai Gelir Vergisi Nihai olarak vergilendirilen belirli işlemleri, arsa ve bina kira gelirlerini, inşaat hizmetlerini ve birkaç başka kalemi kapsamaktadır. Oranlar kategoriye göre değişiklik gösterir ve bu vergiler nihai niteliktedir; yani yıllık vergi beyannamenizde bu gelirleri bir kez daha indirim olarak gösteremezsiniz.

PBB (Arsa ve Bina Vergisi) Bu vergi, PBB-P2 kuralları uyarınca artık bölgesel bir vergi olarak uygulanmakta olup, bölgesel yönetimlerin düzenlemelerine bağlı olarak en yüksek oran 0,5%’dir. Vergilendirilebilir değer, NJOP’ye (Nilai Jual Objek Pajak, yani vergi matrahı olarak belirlenen satış değeri) dayalıdır. Şunu belirtmek gerekir ki, PBB sektörel kuralları Madencilik, petrol ve gaz, plantasyon ve ormancılık faaliyetleri gibi belirli sektörler için geçerlidir; bu sektörler, bölgesel PBB-P2 çerçevesi yerine merkezi hükümetin ayrı PBB hükümlerine tabidir.

PT PMA’nız bu sektörlerden herhangi birinde faaliyet gösteriyorsa, geçerli PBB kuralları, oranları ve beyanname verme kanalları standart bölgesel vergi sürecinden farklılık gösterir. PT PMA’nız arsa veya bina haklarını devrediyorsa, eşik değerin üzerindeki işlem değeri üzerinden maksimum 5% oranında BPHTB (Arsa ve Bina Hakları Devir Vergisi) de uygulanabilir.

Bea Meterai (Damga Vergisi) 10.000 IDR tutarındaki sınır, belirtilen değerlerin üzerindeki sözleşmeler, anlaşmalar ve belirli resmi belgeler için geçerlidir. Kolayca unutulabilen bir husus olmakla birlikte, denetimler ve hukuki ihtilaflar sırasında şaşırtıcı derecede önemlidir.

Yerel/bölgesel vergiler (PBJT) Bazı sektörlerde, oteller, restoranlar, eğlence mekanları ve yerel hizmet işletmeleri, Bölgesel Vergi ve Harç Kanunu uyarınca bölgesel yönetimlere ek vergi ödemekle yükümlü olabilir. Bu durum, ulusal vergi yükümlülüklerinden ayrıdır ve konaklama ve ağırlama sektörüne odaklanan PT PMA’ları hazırlıksız yakalayabilir.

PPh 22, İthalat KDV’si ve Gümrük Vergileri

PT PMA şirketiniz Endonezya’ya mal ithal ediyorsa, vergi yükümlülükleri kurumlar vergisi ve KDV’nin ötesine uzanır. İthalat işlemleri, ithalat vergisi (Bea Masuk), ithalat KDV’si (PPN impor), belirli lüks ürünlere uygulanan PPnBM (Lüks Ürünler Satış Vergisi) ve 22. Madde Gelir Vergisi’ni (PPh 22) içerebilir. Bu tutarlar genellikle gümrük işlemleri sırasında halledilir, ancak yine de vergi kayıtlarınızı ve yıllık mali mutabakatınızı etkiler.

Bu durum özellikle ticaret, imalat, inşaat, konaklama ve perakende sektörlerindeki PT PMA’lar için önemlidir. Gümrük belgelerini, ithalat beyannamelerini, vergi ödeme makbuzlarını (fatura kodlarını), ticari faturalar yurtdışı tedarikçilerden gelen ve bir arada düzenlenmiş tedarikçi sözleşmeleri. Ticari fatura, gümrük idaresi tarafından gümrük vergisi değerini belirlemek için kullanılan başlıca belgedir; ayrıca muhasebeciniz de yıl sonunda ithalat maliyetlerini, girdi KDV’sini (Pajak Masukan), stok değerini ve peşin ödenen gelir vergisini mutabakatlamak için bu belgeye ihtiyaç duyacaktır. Eksik veya tutarsız ticari faturalar, gümrük kayıtları ile vergi beyannameleri arasında uyuşmazlıklara yol açabilir ve bu da sıkça görülen bir vergi denetimi tetikleyicisidir.

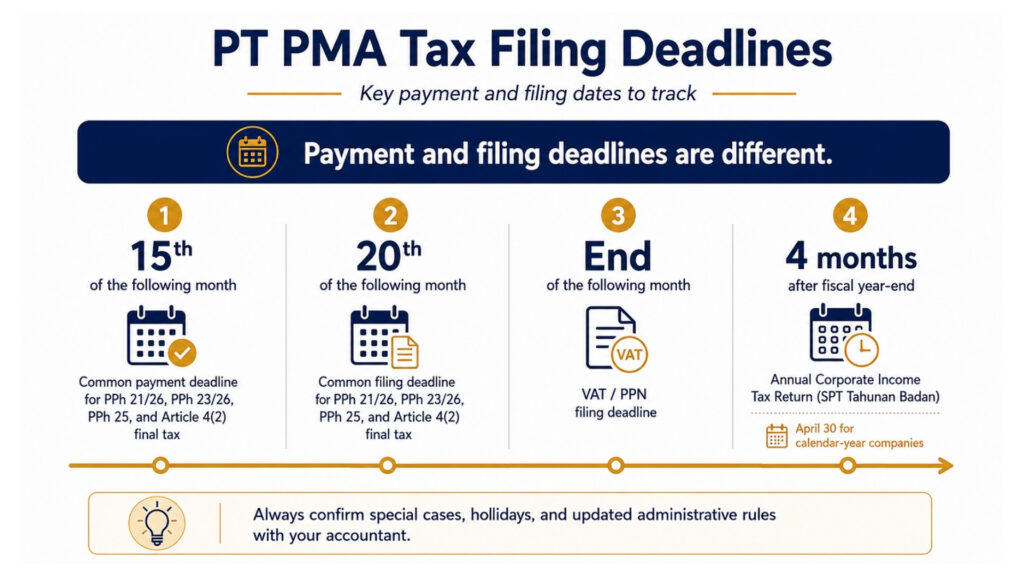

PT ve PMA Vergi Beyanı Son Tarihleri

| Vergi Beyannamesi | Son Başvuru Tarihi |

| Yıllık Kurumlar Vergisi Beyannamesi (SPT Tahunan Badan) | Vergi yılının bitiminden 4 ay sonra (takvim yılı esasına göre faaliyet gösteren şirketler için 30 Nisan) |

| PPh 21 / 26 (çalışan / yabancı kaynaklı stopaj) | Bir sonraki ayın 20'si |

| PPh 23 / 26 (hizmet / yurt dışı stopaj) | Bir sonraki ayın 20'si |

| PPh 25 (aylık kurumlar vergisi taksiti) | Bir sonraki ayın 20'si |

| 4. Maddenin (2) Numaralı Fıkrası – Nihai Gelir Vergisi | Bir sonraki ayın 20'si |

| KDV / PPnBM | Bir sonraki ayın sonu |

Ödeme ve beyanname verme son tarihleri aynı değildir; bu, birçok yarı zamanlı PMA’nın tökezlemesine neden olan pratik bir çelişkidir. İşte daha net bir açıklama:

| Vergi Türü | Ödeme Son Tarihi | Son Başvuru Tarihi |

| PPh 21 / 26 | Genellikle, takip eden ayın 15’ine kadar | Bir sonraki ayın 20’sine kadar |

| PPh 23 / 26 | Genellikle, takip eden ayın 15’ine kadar | Bir sonraki ayın 20’sine kadar |

| PPh 25 | Genellikle, takip eden ayın 15’ine kadar | Bir sonraki ayın 20’sine kadar |

| 4. Maddenin (2) numaralı fıkrası – Nihai Vergi | Genellikle, takip eden ayın 15’ine kadar | Bir sonraki ayın 20’sine kadar |

| KDV / PPN | KDV beyannamesini vermeden önce | Bir sonraki ayın sonu |

| Yıllık Kurumlar Vergisi / Yıllık Kurumlar Vergisi Beyannamesi | Yıllık beyannameyi sunmadan önce | mali yıl sonundan 4 ay sonra |

Geciken ödemeler, geçerli aylık Maliye Bakanlığı (MoF) faiz oranı temel alınarak hesaplanan faiz cezaları ile ek bir ek ücretin eklenmesiyle, en fazla 24 ay süreyle uygulanır. Geç beyanname verme durumunda ayrıca ayrı idari para cezaları uygulanır: çoğu aylık beyanname için 100.000 IDR, geç KDV beyannamesi için 500.000 IDR ve geç yıllık Kurumlar Vergisi beyannamesi için 1.000.000 IDR. Maliye Bakanlığı faiz oranı periyodik olarak belirlendiğinden, güncel oranları muhasebecinizle teyit ediniz.

Ödemelerin nasıl yapıldığına dair pratik bir not: Endonezya’da vergi ödemeleri bir banka algısı, DJP adına vergi ödemelerini tahsil etmeye yetkili, hükümet tarafından atanan bir banka veya ödeme kanalı.

Ödemeler, Coretax’ta bir fatura kodu (Kode Billing) oluşturulup bunun bir banka persepsi veya onaylanmış bir e-ödeme kanalı aracılığıyla ödenmesiyle gerçekleştirilir. PT PMA’nızda, bir vergi türünde fazla ödeme varsa ve bunu başka bir vergi borcuna mahsup etmek istiyorsanız, bu işlem şu şekilde yapılır: hesap kaydı (vergi defteri kaydı), nakit iade almak yerine kredinin vergi hesapları arasında aktarılması için DJP’ye yapılan resmi talep.

Coretax, e-Faktur ve e-Bupot: PT PMA Sahiplerinin Bilmesi Gerekenler

Endonezya vergi idaresiyle bir süredir iş yapmadıysanız, durum önemli ölçüde değişmiştir. Coretax, DJP’nin entegre vergi idare sistemidir. Bu sistem, vergi mükellefi kaydı, vergi beyannamesi (SPT) sunumu, vergi ödemesi, Vergi Mükellefi Hesap Yönetimi, denetim ve tahsilat gibi temel vergi süreçlerini tek bir platformda bir araya getirir. Bir PT PMA için bu, vergi beyannamesi verme süreci başlamadan önce NPWP numaranızın, yönetici erişim bilgilerinin, DJP Yetki Kodunuzun, vergi rollerinizin, PKP statünüzün, ödeme geçmişinizin ve beyanname kayıtlarınızın düzenli olarak kontrol edilmesi gerektiği anlamına gelir.

Vergi Mükellefi Hesap Yönetimi (TAM) özelliğini, vergileriniz için bir banka ekstresi gibi düşünün; bu özellik, tüm vergi türlerine ilişkin gerçek zamanlı vergi durumunuzu tek bir ekranda gösterir. DJP artık mali durumunuz hakkında eskisinden çok daha kapsamlı bir görünürlüğe sahiptir ve beyannameler arasındaki tutarsızlıkları tespit etmek daha kolay hale gelmiştir.

Uygulamada nelerin değiştiği: Vergi kaydı, vergi beyannamesi (SPT) sunumu, ödeme, denetim iletişimi ve belge akışı; hepsi bu sistem üzerinden yürütülmektedir. Bir PT PMA için bu, beyanname sunma işlemine başlamadan önce NPWP numaranızın, yönetici erişim haklarınızın, Kode Otorisasi DJP (KODJP) numaranızın, vergi rollerinizin ve PKP statünüzün sistemde doğrulanması ve güncel tutulması gerektiği anlamına gelir.

Hazırlamanız gerekenler:

- Yöneticiler için geçerli NPWP ve elektronik sertifika (sertifikat elektronik) ile doğrulanmış Coretax hesabı

- OSS-RBA'dan alınan NIB (İşletme Kimlik Numarası)

- Şirket tescil belgesi ve yönetici bilgileri sistemde doğrulandı

- Maaş kayıtları, PPh 21 beyannamelerinizle senkronize edilmiştir

- PPh 23 stopajını destekleyen tedarikçi faturaları ve sözleşmeleri

- PKP iseniz, e-Faktur erişimi ve NSFP (vergi fatura numarası serisi)

- Yıllık beyanname için mali tablolar ve vergi mutabakatı

e-Bupot sistemi, ilgili stopaj işlemleri için stopaj beyannameleri (bukti potong) oluşturmak amacıyla kullanılır. Tedarikçilerle ilgili stopaj vergileri ve çalışan maaş stopajları, farklı raporlama akışları kullanabileceğinden dikkatle incelenmelidir. SPT Masa Unifikasi kapsamında, çeşitli stopaj vergisi türleri tek bir aylık beyannamede birleştirilmiştir; ancak muhasebeciniz, PT PMA'nız için hangi vergi türlerinin geçerli olduğunu yine de teyit etmelidir.

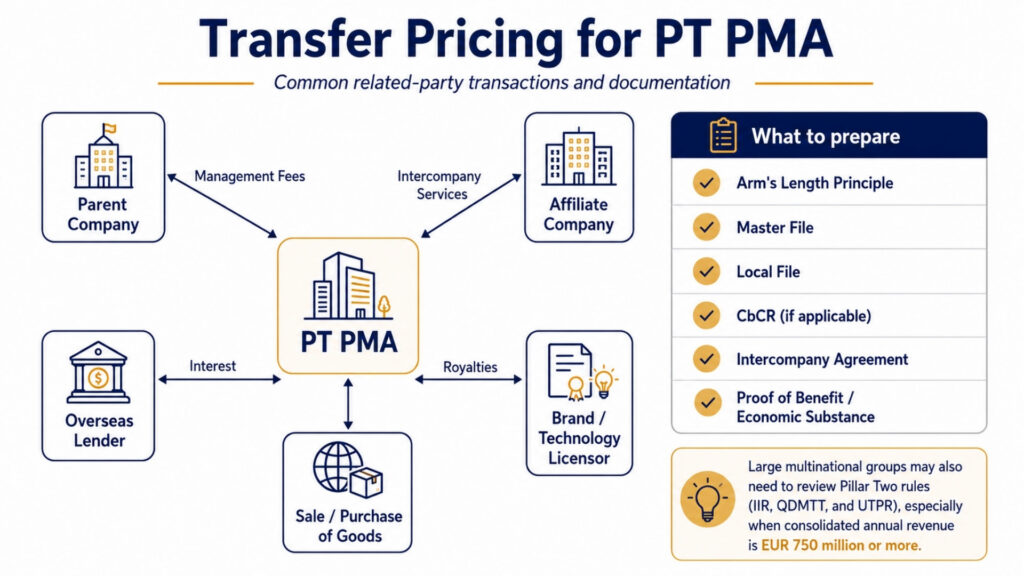

PT PMA için Transfer Fiyatlandırması

PT PMA’nızın ilişkili taraflarla, ana şirketlerle, bağlı işletmelerle veya ortak hissedarları olan kuruluşlarla işlemleri varsa, transfer fiyatlandırması kuralları geçerlidir. Endonezya, bu işlemlerin, ilişkili olmayan taraflar arasında yapılmış gibi fiyatlandırılmasını şart koşmaktadır (piyasa koşullarına uygunluk ilkesi).

Transfer fiyatlandırması belgelendirmesi ne zaman gereklidir?

172/2023 sayılı Maliye Bakanı Yönetmeliği uyarınca, belirli eşiklerin üzerindeki ilişkili taraf işlemlerine sahip PT PMA’lar bir ana dosya ve yerel dosya. Belirli bir konsolide gelir eşiğinin üzerindeki çok uluslu gruplara bağlı şirketlerin de Ülke Bazında Rapor (CbCR) sunması gerekebilir.

Bunu tetikleyen yaygın ilişkili taraf işlemleri şunlardır: ana şirkete ödenen yönetim ücretleri, bir marka veya teknolojinin kullanımı karşılığında ödenen telif ücretleri, hissedar kredilerinin faizi, şirketler arası hizmet ücretleri ve piyasa fiyatları dışında gerçekleştirilen mal alım veya satımları.

Belgeler sadece fiyatın ne olduğunu değil, aynı zamanda bunun neden adil olduğunu da göstermelidir. “Ebeveynlerimiz bizden bu ücreti talep etti” demek yeterli değildir. Bir karşılaştırmalı analiz, benzer işlem verileri, şirketler arası bir anlaşma ve ödenen hizmetler karşılığında elde edilen gerçek ekonomik öz ve faydanın kanıtı gereklidir.

Büyük çok uluslu gruplar için dikkat edilmesi gereken bir husus daha bulunmaktadır: Endonezya, küresel asgari vergi çerçevesi (İkinci Sütun) için ulusal düzenlemeler yayınlamıştır. Gelir Dahil Etme Kuralı (IIR) ve Nitelikli Yurtiçi Asgari Ek Vergi (QDMTT) 2025 yılından itibaren, Yetersiz Vergilendirilmiş Kar Kuralı (UTPR) ise 2026 yılından itibaren geçerli olacaktır. Bu düzenlemeler yalnızca konsolide yıllık geliri 750 milyon avro veya üzerinde olan büyük çok uluslu şirket gruplarını etkilemektedir; ancak PT PMA’nız böyle bir grubun parçasıysa, transfer fiyatlandırması ve şirketler arası yapınız bu bağlamda gözden geçirilmelidir.

PT ve PMA Vergilerinde Sık Görülen Hatalar

Vergi yükümlülüklerinin gelirle başladığı varsayımıyla

Vergi yükümlülükleri gelir elde edilmesini beklemez. Yeni kurulmuş bir PT PMA, tek bir rupi bile kazanmadan önce, özellikle Coretax’ta kayıtlı olan şirketin aktif vergi yükümlülüklerine bağlı olarak, yıllık Kurumlar Vergisi beyannamesi ve belirli aylık vergi türleri olmak üzere beyanname verme yükümlülükleri altında olabilir. KPP’nizde (yerel vergi dairesi) veya Coretax hesabınız aracılığıyla hangi vergi türlerinin aktif olduğunu teyit edin. Yeni kayıt yaptıran birçok PT PMA şirketi, geçerli olmadığını varsaydıkları dönemler için geç beyanname verme cezalarıyla karşılaştıklarında bunu zor yoldan öğrenmektedir.

Aylık stopaj vergisini dikkate almamak

Bir hizmet için yapılan tek bir tedarikçi ödemesi ya da tek bir maaş ödemesi bile, o ay için PPh 23 veya PPh 21 bildirim yükümlülüğü doğurur. Şirketlerini kendileri yöneten yabancı yatırımcılar, sadece birkaç faturayı ödedikleri için bildirecek bir şey olmadığını varsayarak, bazen aylarca aylık beyanname vermeden geçirebilirler. DJP’nin Coretax sistemi, ödeme verileri ile beyanname geçmişi arasındaki tutarsızlıkları tespit eder; eksik aylık beyanname, sık karşılaşılan bir durumdur. vergi denetimi tetikleyicisi bu durum, tüm uyumluluk geçmişinizin yeniden incelenmesine yol açabilir.

Geçerli bir DGT Formu olmadan anlaşma oranlarının uygulanması

Bu, iyi belgelenmiş bir sorundur. Bir PT PMA, Endonezya-Hollanda vergi anlaşmasına atıfta bulunarak, Hollandalı bir ana şirkete ödenen temettüler üzerindeki PPh 26 stopajını 20%’den 10%’ye düşürmüştür; ancak ödeme öncesinde Form DGT alınmamıştır. DJP, anlaşmadan doğan avantajı tamamen reddedebilir ve 20% tutarının tamamının yanı sıra cezalar ve faizlerin de ödenmesini talep edebilir.

Muhasebe kârının vergilendirilebilir kâr olarak kabul edilmesi

Bu durum, Endonezya vergi deneyimi olmayan finans ekiplerini zor durumda bırakır. Kar-zarar tablosundaki net kârınız bir başlangıç noktasıdır, nihai sonuç değildir. Vergi düzeltmeleri uygulanmalı, bazı giderler yeniden eklenmeli ve bazı gelirler düzeltilebilir. Uygun bir vergi mutabakatı yapılmadan, doğrudan muhasebe kârını kullanarak yıllık beyannamenizi sunmak, bilinen bir vergi denetimi tetikleyicisi. DJP, bir vergi denetimi sırasında bu uyuşmazlığı tespit ederse, bir SKPKB (Vergi Eksik Ödeme Kararı), vergi eksik ödemesini, faiz ve cezalarla birlikte kesinleştiren bir vergi takdir kararıdır.

KDV faturalarının son teslim tarihlerinin kaçırılması

e-Faktur faturaları, işlemin gerçekleştiği ayı takip eden ayın sonuna kadar düzenlenmelidir. Çok uzun süre beklemek, müşterinizin girdi KDV’sini iade edememesine yol açar; bu da iş ilişkinizi zedeler ve sizin de cezai yaptırımlarla karşı karşıya kalmanıza neden olabilir. Reddedilen girdi KDV’si, vergi denetimlerinde en sık karşılaşılan mali kayıplardan biridir.

“Vergiyle ilgili bir konu olmadığı” için LKPM’yi göz ardı etmek”

Doğru, LKPM (Laporan Kegiatan Penanaman Modal, yani Yatırım Faaliyet Raporu) bir vergi beyannamesi değildir. Bu rapor, OSS-RBA aracılığıyla BKPM’ye üç ayda bir sunulur. Ancak bu raporun sunulmaması, lisans sorunlarına yol açabilir ve bu da vergi uyumluluğunuzda bir dizi sorunu beraberinde getirebilir. Son düzenlemelere göre, raporun sunulmaması artık lisansın iptal edilmesine neden olabilir. Bu rapor, vergi beyannamelerinizle aynı uyum takvimine dahildir.

PT PMA Vergi Uyum Kontrol Listesi

Yükümlülüklerinizi takip etmek için bunu her ay ve her yıl kullanın:

Aylık:

- NPWP ve Coretax hesabına erişimin aktif olduğunu doğrulayın

- PPh 21 bordro hesaplamasını gerçekleştirin ve stopaj beyannamesini (e-Bupot) gönderin

- PPh 23’ün uygulanabilirliği açısından tüm tedarikçi ödemelerini gözden geçirin

- PPh 25 taksitini hesaplayın ve ödeyin

- PPh 26 yükümlülükleri (yurt dışı ödemeler) olup olmadığını kontrol edin

- PKP olarak kayıtlıysanız KDV beyannamesini verin ve tüm e-Faktürleri zamanında düzenleyin

- Banka hesap özetlerini, maaş bordrolarını ve vergi beyannamelerini mutabakatına al

Yıllık olarak:

- PKP durumunun güncel olduğunu doğrulayın

- Mali tabloların hazırlanması (ve yasal olarak gerekli olduğu durumlarda denetlenmiş tabloların)

- Tam mali mutabakat (muhasebe kârı → vergilendirilebilir gelir)

- PPh 25 taksitleri nihai Kurumlar Vergisi yükümlülüğünün altında kalırsa, PPh 29 ek ödemesini hesaplayın

- İlişkili taraf işlemlerinde transfer fiyatlandırması riskini gözden geçirin

- Temettü ve hissedar vergilendirme kurallarını kontrol edin

- 30 Nisan tarihine kadar Kurumlar Yıllık Vergi Beyannamesini (SPT Tahunan Badan) sunun

- Tüm başvuru ve ödeme onay belgelerini saklayın

Bir PT PMA ne zaman bir vergi danışmanına başvurmalıdır?

Lisanslı bir uzmanla çalışmayı ciddi olarak düşünmelisiniz Endonezya'da vergi danışmanı (vergi danışmanı) Aşağıdakilerden herhangi biri geçerliyse:

- Şirketinizin yabancı hissedarlar temettü alanlar

- Yurtdışındaki tedarikçilere yönetim, BT, telif veya teknik hizmetler karşılığında ödeme yaparsınız

- Şu şekilde kayıtlısınız: PKP ve önemli miktarda KDV işlemlerini yürütmek

- Yerli ya da yurtdışından gelen çalışanlarınız var

- Sizde var ilişkili taraf işlemleri bağlı şirketler veya ana şirketlerle

- İlk... için hazırlanıyorsun yıllık kurumlar vergisi beyannamesi

- KPP’den (yerel vergi dairesi) herhangi bir bildirim veya soru aldınız

İyi bir PT PMA vergi hizmeti, önlenen cezalar, doğru bir şekilde talep edilen indirimler ve uygun şekilde uygulanan ikili anlaşma avantajları sayesinde kendini amorti eder. Bir hatanın maliyeti, özellikle transfer fiyatlandırması veya 26. maddeye göre yapılan stopaj konusunda, neredeyse her zaman profesyonel danışmanlık hizmetinin maliyetini aşar.

PT PMA Vergi Yükümlülükleri Hakkında Sıkça Sorulan Sorular

Endonezya’da bir PT PMA hangi vergileri öder? Bir PT PMA, kurumlar vergisi (PPh Badan), aylık stopaj vergileri (PPh 21, PPh 23, PPh 25, PPh 26), PKP olarak kayıtlıysa KDV, gayrimenkul sahibi ise arsa ve bina vergisi ile ilgili belgelere ilişkin damga vergisini öder. Ayrıca, transfer fiyatlandırması belgeleri de istenebilir.

PT PMA kurumlar vergisi 22% mi? Evet, net vergiye tabi gelir üzerinden uygulanan standart kurumlar vergisi oranı %’dir. Borsa kotasyon kriterlerini karşılayan halka açık şirketler % oranında vergi ödeyebilir. Cirosu 50 milyar IDR’nin altında olan küçük şirketler, daha düşük gelirli kısım için kısmi bir indirimden yararlanabilir.

PT PMA’nın aylık vergi beyannameleri sunması gerekiyor mu? Evet. PPh 21 (çalışanlardan kesilen vergi), PPh 23 (yerel hizmet ödemeleri), PPh 25 (kurumlar vergisi taksitleri), PPh 26 (yurt dışı ödemeler) ve KDV için aylık raporların sunulması zorunludur. Tek bir ayın bile eksik olması, mevzuata uygunluk eksikliklerine ve cezalara yol açar.

Geliri olmayan yeni bir PT PMA şirketi vergi beyannamesi vermek zorunda mıdır? Muhtemelen evet. Yeni bir PT PMA şirketi, gelir elde etmeye başlamadan önce de, hangi vergi yükümlülüklerinin geçerli olduğuna bağlı olarak, özellikle yıllık kurumlar vergisi beyannamesi ve belirli aylık vergi türleri için beyanname verme yükümlülükleri altında olabilir. Beyanname verilmeyen dönemler nedeniyle beklenmedik cezalarla karşılaşmamak için, Coretax hesabınız üzerinden veya KPP’ye başvurarak geçerli vergi yükümlülüklerinizi teyit edin.

Bir PT PMA ne zaman KDV kaydı yaptırmak zorundadır? Yıllık ciro 4,8 milyar IDR’ye ulaştığında veya bu rakama ulaşması beklendiğinde, PKP kaydı zorunludur. Bu eşik değerin altında gönüllü kayıt da yapılabilir.

Bir PT PMA, 0.5% nihai vergi rejimini kullanabilir mi? Otomatik olarak değil. Brüt cirosu 4,8 milyar IDR’ye kadar olan bazı kurumsal vergi mükellefleri, 0,5% nihai gelir vergisi rejiminden yararlanma hakkına sahip olabilir; ancak bu hak, duruma göre değişir ve süre sınırlamasına tabidir. Bu durum, şirketin vergi mükellefi statüsüne, ticari faaliyetine, tescil tarihine ve seçtiği vergi rejimine bağlıdır. Bir PT PMA şirketi, önce bir vergi danışmanına danışmadan bu rejime uygun olduğunu varsaymamalıdır.

Yabancı hissedarlara ödenen temettüler vergilendirilir mi? Evet. Yabancı bir hissedara ödenen temettüler, varsayılan oran olan 20% üzerinden PPh 26 vergisine tabidir. Yabancı tarafın geçerli bir DGT Formu sunması halinde, vergi anlaşması kapsamında daha düşük bir oran uygulanabilir.

Bir PT PMA vergi beyannamesini geç verirse ne olur? Geç beyanname verme durumunda idari para cezaları uygulanır: Çoğu aylık beyanname için 100.000 IDR, geç KDV beyannamesi için 500.000 IDR ve geç yıllık Kurumlar Vergisi beyannamesi için 1.000.000 IDR. Eksik ödenen vergi için de, geçerli aylık Maliye Bakanlığı (MoF) faiz oranına ek olarak bir ek ücret eklenerek, en fazla 24 ay süreyle faiz cezası uygulanır. Tekrarlanan geç beyannameler denetim riskini artırır ve vergi tahakkuk mektubu (SKPKB) veya Surat Tagihan Pajak (STP) gönderilmesine neden olabilir.

LKPM ile vergi beyannamesi arasında ne fark vardır? LKPM, OSS-RBA sistemi aracılığıyla BKPM’ye sunulan bir yatırım faaliyet raporudur. Bu rapor, yatırım planınıza göre kaydettiğiniz ilerlemeyi takip eder ve bir vergi beyannamesi değildir. Vergi beyannameleri ise Coretax sistemi aracılığıyla DJP’ye sunulur. Her ikisi de PT PMA’lar için zorunludur ve her ikisinin de ayrı son başvuru tarihleri ile uyulmaması durumunda uygulanacak yaptırımlar bulunmaktadır.

Her PT PMA için transfer fiyatlandırması belgelendirmesi gerekli midir? Her PT PMA için geçerli olmasa da, ilişkili taraflarla, bağlı şirketlerle, ana şirketlerle veya ortak hissedarları olan kuruluşlarla işlem gerçekleştiren her PT PMA’nın, PMK 172/2023 uyarınca belgelendirme gerekliliği olup olmadığını değerlendirmesi gerekmektedir. Eşik değerler ve belgelendirme türleri, işlem hacmine ve grup büyüklüğüne bağlıdır.

Vize Başvurusu Yapmaya veya Vizenizi Uzatmaya Hazır mısınız?

Başvurunuzu vize uzmanlarımıza bırakın.

KITAS’ınız Onaylandıktan Sonra Ne Yapmalısınız: Kapsamlı Bir Sonraki Adımlar Kontrol Listesi

Daha fazla bilgi edinin

2026’da Aileyle Bali’ye Taşınmak: Ebeveynler İçin Pratik Bir Rehber

Daha fazla bilgi edinin