2026年印尼外商投資有限責任公司(PT PMA)的稅務義務

如果您剛成立一家 PT PMA 公司,或正計畫成立,這份指南正是為您而寫。無論您是外國投資者、外資企業的董事,還是財務團隊中正試圖釐清印尼稅制究竟對您有何要求的成員,您來對地方了。.

以下是您此刻最需要的簡短答案:PT PMA 必須處理企業所得稅、一系列每月預扣稅款、若您已註冊為 PKP(應稅企業家)則需處理增值稅、年度稅務申報,以及有時還需準備轉讓定價文件。這就是核心要點。.

但細節至關重要,一旦出錯,將造成實際金錢損失。印尼的稅務法規經常變更,因此請務必向持牌稅務顧問或註冊稅務事務所確認您的具體情況。.

目錄

簡要摘要:PT PMA 需要繳納哪些稅款?

| 義務 | 適用情況 | 申報頻率 |

| 企業所得稅 / PPh Badan | 該公司獲得應課稅利潤 | 年度 |

| PPh 25 | 每月企業所得稅分期繳納 | 每月 |

| PPh 29 | 當分期付款金額低於最終應繳稅額時,須補繳年度公司稅(CIT)差額 | 年度(提交SPT之前) |

| PPh 21 | 該公司有員工 | 每月 |

| PPh 23 | 支付給當地供應商的服務費、租金及版稅 | 每月 |

| PPh 26 | 支付給外國當事人的款項 | 每月 |

| 增值稅 / PPN | 該公司註冊名稱為 PKP | 每月 |

| PBB(土地及建築物稅) | 該公司擁有或使用應課稅土地/建築物 | 每年一次或經通知後 |

| 印花稅(Bea Meterai) | 某些官方文件及合約 | 每份文件 |

| 轉讓定價文件 | 關聯方交易 | 每年一次或應要求 |

PT PMA 與當地 PT 的課稅方式是否不同?

與當地公司相同的基本稅務義務

有件事許多外國投資者直到深陷文書作業之中才意識到:PT PMA 是一個完全符合印尼法律的法人實體。這意味著它通常須遵循與任何當地 PT(有限責任公司)相同的印尼企業稅法規定。 印尼採用自行申報制度;貴公司須負責於每個會計期間自行計算、繳納及申報其應納稅額。.

就核心申報架構而言,印尼稅務總局(DJP)對貴公司這類外資企業的處理方式,與對本土企業並無二致。 儘管如此,若經稅務稽查後發現申報遺漏或稅款繳納不足,印尼稅務總局仍可能發出稅款核定通知書(SKPKB 或 Surat Ketetapan Pajak Kurang Bayar),或稅款徵收通知書(Surat Tagihan Pajak / STP)。.

但外資企業還面臨著更多層面的挑戰

「相同規則」這項原則的適用範圍有限。PT PMA 通常會涉及一些純粹的在地 PT 所不會處理的複雜情況:

- 外國股東的股息, ,向母公司或海外投資者支付的款項,將觸發第26條規定的預扣稅

- 跨境服務費, 若您向外國公司支付管理、資訊科技或技術服務費用,而該等費用將觸發預扣稅義務

- 稅收協定之適用, 倘若印尼與貴公司股東所在國之間存在稅收協定,您可能符合享受減免稅率的資格,但必須提交正確的文件(DGT表格)

- 轉讓定價, 貴公司(PT PMA)與海外關聯方之間的交易,必須符合獨立交易原則,並須有書面紀錄

- 常設機構風險, 倘若您的外國母公司過度介入營運事務,該公司可能會被視為印尼境內的「常設機構」(BUT)

不妨這樣想:稅制基礎是相同的,但在其上特別為具有海外聯繫的公司增設了一層。.

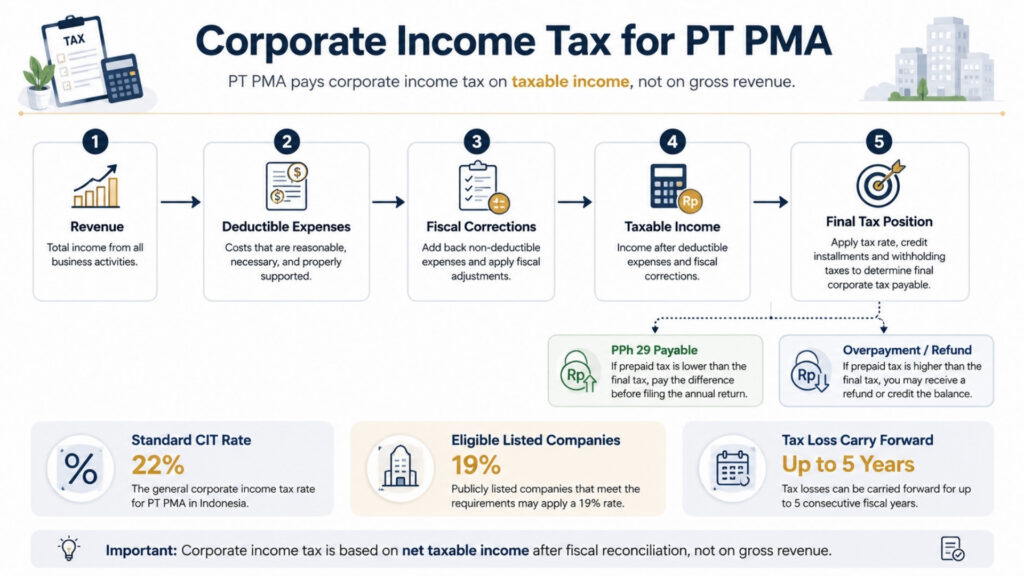

外商投資企業(PT PMA)的企業所得稅

標準企業所得稅率

印尼的標準企業所得稅率為 22% 是根據應稅淨收入,而非總收入來計算,這是一項重要的區別。您只需針對從收入中扣除可扣除的營業費用後所剩的金額,繳納企業所得稅。.

若您的 PT PMA 是一家符合證券交易所最低上市要求的上市公司,您可能符合 3% 稅率減免資格,使您的實際企業所得稅率降至 19%。.

應稅所得額實際上是如何計算的

這正是許多外國投資者容易踩雷的地方。您的會計利潤與稅務利潤並非同一回事。.

以下是一種簡單的思考方式:您的會計師會依照商業會計準則編製財務報表。印尼稅法同樣遵循權責發生制;收入在賺取時確認,費用在發生時確認,無論現金實際何時流動。.

但稅務總局(DJP)針對哪些費用可抵扣、哪些不可抵扣,有其自身的規定。商業會計與稅務處理之間的差異,需透過「稅務對帳」(rekonsiliasi fiskal)來解決,您必須每年完成此程序,才能提交年度稅務申報表。.

常見的不可抵扣費用包括缺乏適當憑證的酬酢費用、某些罰款及罰金,以及混入公司帳目的個人開支——這種情況的發生頻率,遠比任何人願意承認的還要高。根據標準規定,稅務虧損最多可結轉五年。.

小型企業稅務減免與 0.5% 最終稅制

此處有兩點重要說明。首先,年營業額不超過 500 億印尼盾的小型企業,雖可享有 50% 企業所得稅減免,但僅適用於與營業額相關且不超過 48 億印尼盾之應稅所得部分。.

其次,外商投資企業(PT PMA)不應僅因營業額仍低於 48 億印尼盾,就假設自己可適用 0.5% 最終所得稅制度。部分營業總額不超過 48 億印尼盾的企業納稅人雖可能適用此制度,但適用資格須視個案而定,且有時間限制。 該公司的納稅人身分、營業活動、註冊日期以及所選擇的稅務處理方式,皆可能影響最終結果。在任何稅務計算中採用 0.5% 稅率之前,務必先向稅務顧問確認。.

公司年度所得稅申報截止日期

年度企業所得稅申報表,稱為 機構年度SPT, ,最遲須於貴公司財政年度結束後四個月內提交。對於採用曆年(1 月至 12 月)作為會計年度的公司而言,該截止日期為 4月30日. 欲辦理申報,您需備妥財務報表(以及法律規定須提交之經審計報表)、財務對帳表,以及該年度所有預繳稅款之紀錄。.

外商投資企業(PT PMA)的每月稅務義務

這正是目前大部分持續進行的工作所在。不妨將每月的稅務義務視為一種無法取消的訂閱服務;無論您是否有收入,它們都會每月自動產生。.

員工的 PPh 21

若您的 PT PMA 設有員工(無論是當地員工或外派人員),您必須每月從其薪資中預扣所得稅,並進行申報。這是 PPh 21. 員工及外國個人預扣稅的每月申報表是 SPT 所得稅(PPh 21/26)申報表, ,每月透過 Coretax 提交。.

您需要準備員工的 NPWP 編號(若無 NPWP 則為 NIK)、與 BPJS 社會保險繳款相符的薪資紀錄,以及透過 Coretax 進行的持續申報。 根據 PMK-168/2023 規定,每月預扣稅款的計算現已改採「有效稅率(TER)」方法,而非以往的「淨收入估算」方式。.

針對本地服務款項的 PPh 23

每當您的 PT PMA 向當地供應商支付服務費、版稅,或租賃非土地/建築物資產(如設備或車輛)的費用時,您可能需要從該筆款項中預扣 PPh 23。 根據《所得稅法》第 4 條第 2 項之規定,土地及建築物租金通常會單獨處理,因此請勿在未先確認課稅標的的情況下,將辦公室租金歸入 PPh 23 範疇。.

針對本地服務款項的 PPh 23 預扣稅款,已與其他預扣稅款合併計入 SPT 統一時期, ,即透過 Coretax 提交的統一月度預扣稅申報表。請確認供應商的稅務狀態;部分供應商可獲免稅,部分則適用不同稅率。未履行此項義務是新成立的 PT PMA 最常見的合規缺失之一。.

PPh 25 每月企業所得稅分期繳納

若您的預繳稅款總額低於最終應繳的年度企業所得稅,其餘差額通常會被視為 PPh 29,即年度企業所得稅欠繳額。此筆款項必須在提交年度企業所得稅申報表之前繳納。 因此,在提交申報前,應一併核對每月 PPh 25 分期繳納款、預扣稅抵免額以及年終稅務結算。.

反之,若您的 PPh 25 分期繳納金額超過實際年度應納稅額,則在企業所得稅申報表中將呈現多繳稅款的情況。 該筆多繳稅款可透過「pemindahbukuan」(稅務帳戶轉帳)與其他應納稅額相互抵銷,或向印尼稅務總局(DJP)提出正式退稅申請以申請退還。無論選擇哪種方式,均需提供佐證文件,因此請務必在全年期間妥善整理您的繳稅紀錄及分期計算資料。.

針對支付予外國當事人的款項所適用的 PPh 26

這正是 PT PMA 合規要求比本地企業更為複雜之處。當貴公司向外國股東支付股利、向海外貸款人支付貸款利息、向外國品牌所有者支付專利權使用費,或向母公司支付管理費時,必須按預設稅率 20% 預扣 PPh 26 稅款。.

然而,這一點很重要:如果印尼與收款人所在國之間簽有雙重課稅協定(DTA),您可能符合資格適用協定中的較低稅率。但您不能自行適用該較低稅率。.

對於股息、利息及版稅等被動收入,外國收款人必須是該收入的實益擁有者,並須提供經認證的「居所證明書」(Certificate of Domicile,簡稱 CoD),以 DGT 表格形式提交給巴西國稅局(DJP)。 若未提供經巴西稅務總局(DJP)認可的有效《居所證明》(CoD)或 DGT 表格,則一律適用 20% 預設稅率,恕無例外。實益所有權的概念至關重要:若外國當事方僅為中轉實體或控股結構,而非真正的經濟所有者,即使已提交 DGT 表格,仍可能被拒絕享有稅約優惠。.

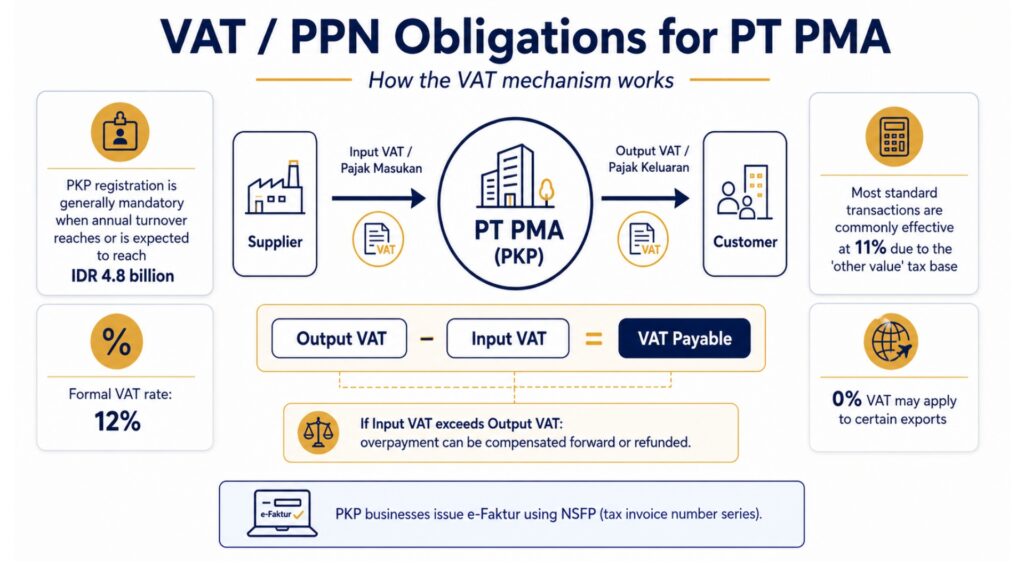

外商投資企業(PT PMA)的增值稅/PPN 義務

何時 PT PMA 必須註冊為 PKP

一旦您的 PT PMA 年度營業額達到或預計將達到 48 億印尼盾,您就必須註冊為 PKP(Pengusaha Kena Pajak,即應稅企業主)。註冊後,您需就銷售額代收增值稅,並可申請退還因業務採購所支付的增值稅。 若從商業角度考量,處於營運初期階段的公司亦可在達到該門檻之前,選擇自願進行登記。.

印尼目前的增值稅稅率

就連經驗豐富的金融專業人士,在此處也會感到困惑。印尼的 正式增值稅率為 12%. 但大多數商品和服務實際上仍被課以 11% 這是由於一種稱為 DPP 其他評分 (其他價值課稅基礎),這是一種適用於大多數標準交易的推定課稅基礎,用以取代完整的交易價值。 12% 的有效稅率僅適用於特定奢侈品。貨物出口及部分服務適用零稅率。在建立財務模型或制定服務定價時,針對大多數標準 B2B 交易,請以 11% 作為工作假設,但請針對您的具體業務類型向稅務顧問確認。.

增值稅發票、進項稅額及常見錯誤

一旦成為 PKP,您必須針對每一筆應稅銷售開立稱為「e-Faktur」的稅務發票。這些發票必須透過印尼稅務總署(DJP)的 e-Faktur 系統,使用由 DJP 分配的 NSFP(Nomor Seri Faktur Pajak,即稅務發票編號系列)開立。 「Pajak Keluaran」(輸出增值稅),即您向客戶收取的金額,減去「Pajak Masukan」(輸入增值稅),即您支付給 PKP 供應商的金額,即為您每月應繳納給政府的稅額。.

若在某個期間內,進項增值稅超過出項增值稅,即表示您處於增值稅多繳狀態。該筆多繳金額可結轉至下一期間,或透過正式的退稅申請申請退還;若申請獲准,巴西公共稅務局(DJP)將發出 SKPLB (《稅款多繳決定書》),即授權退還多繳稅款的官方多繳稅款評估書。.

最令人頭疼的增值稅錯誤是什麼?就是錯過發票開立期限。若發票未及時開立或不符合技術要求,進項稅額抵扣可能會被駁回。電子發票(e-Faktur)中若缺少一項欄位,就可能導致價值數百萬盧比的抵扣資格失效。.

其他稅務及合規事項

第4條第(2)款 最終所得稅 涵蓋某些以最終課稅方式徵收的交易、土地及建築物租金收入、建築服務,以及其他幾項項目。稅率因類別而異,且這些稅款屬最終課稅,這意味著您無法在年度報稅時再次扣除該基礎收入。.

PBB(土地及建築物稅) 目前根據 PBB-P2 規定,此稅項作為地區稅徵收,最高稅率為 0.5%,具體取決於各地區政府的法規。課稅價值以 NJOP(Nilai Jual Objek Pajak,即評估售價)為依據。值得注意的是, PBB 部門規則 適用於特定產業,包括採礦、石油與天然氣、種植園及林業等,這些產業受中央政府另行制定的 PBB 規定管轄,而非區域性的 PBB-P2 框架。.

若貴公司的 PT PMA 經營業務涉及以下任何領域,其適用的 PBB 規定、稅率及申報管道將有別於標準的區域稅務程序。若貴公司的 PT PMA 轉讓土地或建築物權利,則可能需繳納 BPHTB(土地及建築物權利轉讓稅),針對超過門檻的交易價值,最高稅率為 5%。.

印花稅(Bea Meterai) 10,000 印尼盾的規定適用於超過指定金額的合約、協議及某些官方文件。這點很容易被忽略,但在審計和法律糾紛中卻出乎意料地重要。.

地方/區域稅(PBJT) 在某些行業中,飯店、餐廳、娛樂場所及當地服務業企業,可能須依據《區域稅收與收費法》向地方政府繳納額外稅款。這與國家層級的納稅義務是分開的,可能會讓以接待業為主的有限責任公司(PT PMA)措手不及。.

PPh 22、進口增值稅及關稅

若您的 PT PMA 企業將貨物進口至印尼,稅務合規事項不僅限於企業所得稅和增值稅。進口交易可能涉及進口關稅(Bea Masuk)、進口增值稅(PPN impor)、針對特定奢侈品的 PPnBM(奢侈品銷售稅),以及第 22 條所得稅(PPh 22)。 這些稅款通常在通關過程中處理,但仍會影響您的稅務紀錄及年度財務對帳。.

這一點對於從事貿易、製造、建築、飯店業及零售業的 PT PMA 而言尤為重要。請妥善保存海關文件、進口報關單、稅款繳納單(帳單代碼),, 商業發票 來自海外供應商的商業發票,以及相關供應商合約均應一併整理。商業發票是海關用以評估應稅價值的主要文件,您的會計師在年底進行結算時,也需要此文件來核對進口成本、進項增值稅(Pajak Masukan)、存貨價值及預付所得稅。 若商業發票遺漏或內容不一致,可能會導致海關紀錄與稅務申報之間出現差異,這通常是引發稅務稽查的常見原因。.

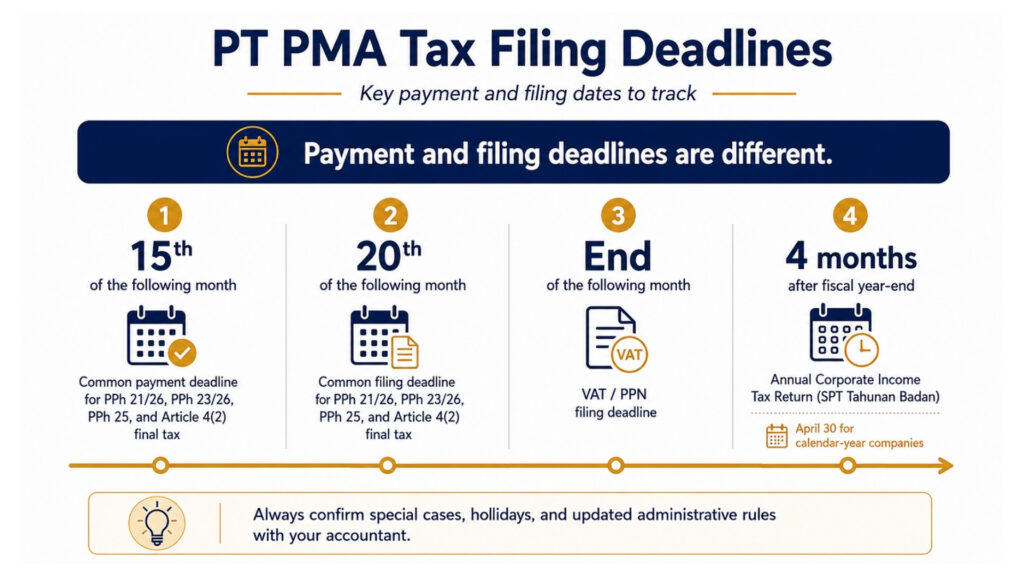

PT PMA 稅務申報截止日期

| 報稅表 | 申報截止日期 |

| 企業年度所得稅申報表(SPT Tahunan Badan) | 課稅年度結束後 4 個月(以日曆年為會計年度的公司為 4 月 30 日) |

| PPh 21 / 26(僱員/外國人預扣稅) | 下個月的20日 |

| PPh 23 / 26(服務/外國預扣稅) | 下個月的20日 |

| PPh 25(企業所得稅月繳預繳稅) | 下個月的20日 |

| 第4條第(2)款 最終所得稅 | 下個月的20日 |

| 增值稅 / PPnBM | 下個月底 |

付款期限與申報期限並不相同;這是一項實務上的差異,常讓許多 PT PMA 感到困惑。以下是更清晰的說明:

| 稅種 | 付款截止日期 | 申報截止日期 |

| PPh 21 / 26 | 一般而言,應於次月15日之前 | 下個月的20日之前 |

| PPh 23 / 26 | 一般而言,應於次月15日之前 | 下個月的20日之前 |

| PPh 25 | 一般而言,應於次月15日之前 | 下個月的20日之前 |

| 第4條第(2)款 最終稅額 | 一般而言,應於次月15日之前 | 下個月的20日之前 |

| 增值稅 / PPN | 提交增值稅申報表之前 | 下個月底 |

| 企業年度所得稅(CIT)/企業年度稅(SPT) | 提交年度報稅表之前 | 財政年度結束後 4 個月 |

逾期繳納將被處以利息罰款,其計算方式為財政部(MoF)當月適用利率加上附加費,最長可達 24 個月。 逾期申報亦將另行處以行政罰款:多數月報為 100,000 印尼盾,增值稅申報逾期為 500,000 印尼盾,而企業所得稅年度申報逾期則為 1,000,000 印尼盾。 由於財政部(MoF)的利率會定期調整,請向您的會計師確認現行利率。.

關於付款方式的一項實務說明:在印尼,稅款是透過一個 銀行觀點, ,即由政府指定、並獲授權代表稅務總局(DJP)接收稅款存款的銀行或支付管道。.

付款方式是透過在 Coretax 中產生一組計費代碼(Kode Billing),並透過銀行代收(bank persepsi)或經核准的電子支付管道進行結算。若您的 PT PMA 在某種稅項上出現超繳情形,而您希望將該筆款項抵扣另一種稅項的應納稅額,則可透過以下方式辦理: 帳務轉帳 (稅務帳戶轉帳),即向稅務局(DJP)提出正式申請,將稅額抵免轉移至其他稅務帳戶,而非領取現金退稅。.

Coretax、e-Faktur 及 e-Bupot:PT PMA 業主應知事項

如果您有一段時間未曾接觸印尼稅務行政事務,您會發現相關環境已發生顯著變化。Coretax 是印尼稅務總局(DJP)的整合式稅務行政系統,將關鍵稅務流程整合至單一平台,包括納稅人登記、稅務申報表(SPT)提交、稅款繳納、納稅人帳戶管理、稽查及稅款徵收。 對於外商投資公司(PT PMA)而言,這意味著在開始申報稅務前,必須定期檢查貴公司的納稅人編號(NPWP)、董事存取權限、印尼稅務總署授權碼(Kode Otorisasi DJP)、稅務角色、註冊納稅人(PKP)狀態、繳稅紀錄及申報紀錄。.

不妨將「納稅人帳戶管理」(TAM)功能視為您的稅務「銀行對帳單」;它能讓您在單一介面中即時掌握所有稅種的稅務狀況。如今,稅務局(DJP)對您的財務狀況擁有比以往更全面的掌握,也更容易標示出各份申報資料間的不一致之處。.

實際運作上的變動:稅務登記、稅務申報表(SPT)提交、繳稅、稽查溝通及文件流轉,皆透過此系統進行。 對於 PT PMA 而言,這意味著在開始申報之前,您的 NPWP、董事存取權限、DJP 授權碼(KODJP)、稅務角色以及 PKP 狀態,都必須在系統中完成驗證並保持最新狀態。.

您需要準備以下物品:

- 董事須持有有效的 NPWP 及已驗證的 Coretax 帳戶,並具備 sertifikat elektronik(電子證書)

- 來自 OSS-RBA 的 NIB(企業識別號)

- 系統已確認公司章程及董事資料

- 薪資紀錄已與您的 PPh 21 申報資料同步

- 用於證明 PPh 23 預扣稅的供應商發票及合約

- 若您是 PKP,請提供 e-Faktur 存取權限及 NSFP(稅務發票編號系列)

- 年度申報所需的財務報表及財政對帳表

e-Bupot 系統用於針對相關預扣稅交易生成預扣稅單(即 bukti potong)。 與供應商相關的預扣稅及員工薪資預扣稅應仔細審核,因為它們可能採用不同的申報流程。根據「統一定期稅務申報表」(SPT Masa Unifikasi)規定,若干預扣稅類別已整合為單一的每月申報,但您的會計師仍應確認哪些稅種適用於貴公司的外商投資企業(PT PMA)。.

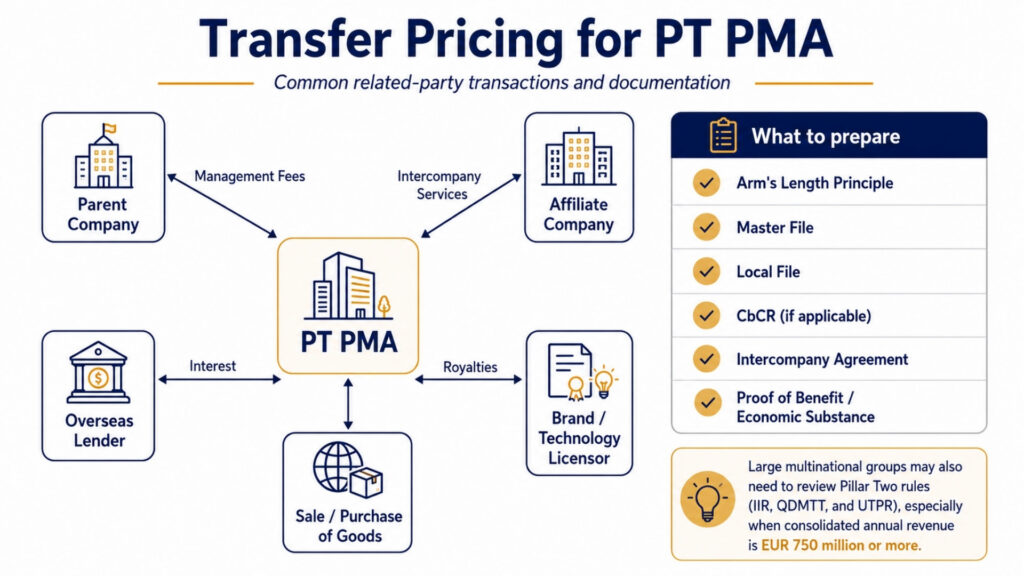

PT PMA 的轉讓定價

若您的 PT PMA 與關聯方、母公司、關聯企業或具有共同股東的實體進行交易,則須適用轉讓定價規則。印尼規定,此類交易的定價應如同在非關聯方之間進行一般(即獨立交易原則)。.

何時需要提供轉讓定價文件

根據財政部第 172/2023 號規章,與關聯方交易金額超過特定門檻的 PT PMA 必須編製一份 主檔案 和 本機檔案. 隸屬於跨國集團且合併營收超過特定門檻的公司,可能也需要提交「國別報告」(CbCR)。.

常見會觸發此情況的關聯方交易包括:支付給母公司的管理費、使用品牌或技術的特許權使用費、股東貸款利息、集團內部服務費,以及以非市場價格進行的貨物買賣。.

相關文件不僅須載明價格為何,還須說明為何該價格屬合理。「我們的父母向我們收取了這筆費用」這樣的說法並不足夠。您需要提供基準分析、可比交易資料、集團內部協議,以及證明所支付服務確有實際經濟實質與所獲利益的證據。.

對於大型跨國集團而言,還需留意另一項規定:印尼已針對全球最低稅率框架(第二支柱)頒布國內法規。 「所得納入規則」(IIR)與「合格國內最低稅額補充稅」(QDMTT)將自 2025 年起適用,而「稅率不足利潤規則」(UTPR)則自 2026 年起適用。 此規定僅適用於合併年度營收達 7.5 億歐元或以上的大型跨國企業集團;但若貴公司的外商投資企業(PT PMA)隸屬於此類集團,則應在此背景下檢視貴公司的轉讓定價及集團內部架構。.

PT PMA 稅務常見錯誤

假設稅務義務始於收入

稅務義務不會因尚未產生收入而暫緩。一家新成立的有限責任合夥企業(PT PMA)即使尚未賺取任何盧比,仍可能有申報義務,特別是年度企業所得稅申報表及某些每月應繳稅種,具體取決於該公司在 Coretax 系統中登記的現行稅務義務。 請向您所在的 KPP(地方稅務局)或透過您的 Coretax 帳戶確認哪些稅種目前處於有效狀態。許多新註冊的 PT PMA 企業,往往在因誤判某個期間不適用申報義務而遭處以逾期申報罰款後,才痛切體會到這一點。.

忽略每月預扣稅款

即使僅有一筆供應商服務款項或一筆薪資支付,該月即產生 PPh 23 或 PPh 21 的申報義務。自行管理公司的外國投資者有時會連續數月未提交月度申報表,因為他們認為僅支付了少數幾張發票,便以為沒有申報內容。 印尼稅務局(DJP)的 Coretax 系統會標示付款資料與申報紀錄之間的差異;遺漏月度申報表是常見的 稅務稽查的觸發因素 這可能會導致您的整個合規紀錄被納入審查範圍。.

在未持有有效 DGT 表格的情況下適用條約稅率

這是個已有充分文獻記載的問題。某家PT PMA公司援引《印尼-荷蘭稅收協定》,將支付給荷蘭母公司的股利所預扣的PPh 26稅額,從20%調降至10%,但卻未在付款前取得DGT表格。 印尼稅務局(DJP)可完全不予承認該稅約優惠,要求全額繳納 20% 稅款,並加徵罰款及利息。.

將會計利潤視為應課稅利潤

這點常讓缺乏印尼稅務經驗的財務團隊感到棘手。損益表上的淨利僅是起點,並非最終答案。必須進行稅務調整,部分費用需重新計入,部分收入也可能需要調整。若在未進行適當稅務對帳的情況下,直接採用會計利潤來申報年度稅務申報表,這是一種眾所周知的 稅務稽查的觸發因素. 倘若稅務局(DJP)在稅務稽查過程中發現此項差異,則可發出 SKPKB (欠稅決定書),即一項針對稅款繳納不足的稅務評估,用以確定應補繳稅款、利息及罰款的總額。.

未於截止期限前開立增值稅發票

e-Faktur 電子發票必須在交易發生後的下個月月底前開立。若拖延過久,您的客戶將無法申報進項增值稅,這不僅會損害您的商業關係,您還可能面臨罰款。進項增值稅遭駁回,是稅務稽查中最常見的財務損失之一。.

因為「這跟稅務無關」,所以忽略了 LKPM“

確實,LKPM(Laporan Kegiatan Penanaman Modal,即《投資活動報告》)並非稅務申報表。 該報告需透過 OSS-RBA 系統每季向 BKPM 提交。但若未提交,可能會導致許可證出現問題,進而對您的稅務合規性造成連鎖影響。根據最新法規,未提交該報告現在可能導致許可證被撤銷。因此,它應與您的稅務申報一併納入合規時程表中。.

PT PMA 稅務合規檢查清單

每月及每年都使用這個工具,以掌握您的各項義務:

每月:

- 請確認 NPWP 及 Coretax 帳戶的存取權限是否已啟用

- 執行 PPh 21 薪資計算,並提交預扣稅單(e-Bupot)

- 審查所有供應商付款,以確認是否適用 PPh 23

- 計算並繳納 PPh 25 分期款項

- 檢查是否有任何 PPh 26 稅務義務(對外支付)

- 若已註冊為 PKP,請提交增值稅申報表,並準時開立所有電子發票

- 核對銀行對帳單、薪資紀錄及稅務申報資料

每年:

- 確認 PKP 狀態是否為最新

- 編製財務報表(以及法律規定須經審計之報表)

- 完整的財務對帳(會計利潤 → 應稅所得)

- 若 PPh 25 分期繳納金額低於最終企業所得稅應納稅額,則應計算 PPh 29 補繳金額

- 檢討關聯方交易中的轉讓定價風險

- 查閱股息及股東的稅務處理方式

- 請於 4 月 30 日前提交「法人年度所得稅申報表」(SPT Tahunan Badan)

- 請保留所有申報及付款確認證明

PT PMA 應在何時尋求稅務顧問的協助?

您應認真考慮聘請一位持有執照的 印尼的稅務顧問 (稅務顧問) 若符合以下任一情況:

- 貴公司有 外國股東 獲派股息的人士

- 您向海外供應商支付管理、資訊科技、版稅或技術服務的費用

- 您的註冊身分為 PKP 並處理大量增值稅業務

- 貴公司有員工,無論是本地員工還是外派人員

- 你擁有 關聯方交易 與關聯企業或母公司

- 你正在為你的第一次做準備 年度公司所得稅申報表

- 您已收到來自 KPP(地方稅務局)的任何通知或查詢

優質的轉讓定價與預扣稅(PT PMA)稅務服務,能透過避免罰款、正確申報扣除額以及妥善運用稅收協定優惠,為您節省相應的費用。一旦發生錯誤——特別是在轉讓定價或第26條預扣稅方面——所造成的損失,幾乎總是高於專業諮詢的費用。.

關於 PT PMA 稅務義務的常見問題

在印尼,PT PMA 需繳納哪些稅款? PT PMA 須繳納企業所得稅(PPh Badan)、每月預扣稅款(PPh 21、PPh 23、PPh 25、PPh 26)、若已登記為 PKP 則須繳納增值稅、若持有不動產則須繳納土地及建築物稅,以及符合條件之文件所涉的印花稅。 此外,可能還需提交轉讓定價文件。.

PT PMA 的企業所得稅代號是 22% 嗎? 是的,標準企業所得稅率為應稅淨收入的 22%。符合上市標準的上市公司可適用 19% 的稅率。營業額低於 500 億印尼盾的小型企業,針對營業額較低的部分,可享有部分稅率減免。.

PT PMA 是否需要提交每月稅務申報表? 是的。PPh 21(員工預扣稅)、PPh 23(本地服務款項)、PPh 25(企業所得稅分期繳納)、PPh 26(對外支付)以及增值稅均須提交月報。即使僅缺報一個月,也會導致合規缺失並招致罰款。.

如果一家新成立的 PT PMA 沒有營收,是否仍需申報稅務? 有可能。新成立的 PT PMA 在開始產生收入之前,仍可能有申報義務,特別是年度企業所得稅申報及某些每月應繳稅種,具體取決於當前有效的稅務義務。請透過您的 Coretax 帳戶或向 KPP 確認您當前的有效稅務義務,以避免因未申報期間而遭受意外罰款。.

PT PMA 何時必須辦理增值稅登記? 當年度營業額達到或預計將達到 48 億印尼盾時,必須辦理 PKP 登記。在達到該門檻之前,亦允許自願辦理登記。.

PT PMA 能否適用 0.5% 最終稅制? 並非自動適用。部分總營業額不超過 48 億印尼盾的企業納稅人,可能符合適用 0.5% 最終所得稅制度的資格,但資格認定須視個案情況而定,且有時間限制。這取決於該公司的納稅人身分、營業活動、註冊日期以及所選擇的稅務處理方式。 外資企業(PT PMA)不應在未先向稅務顧問確認的情況下,便自行假設符合資格。.

支付給外國股東的股息是否需課稅? 是的。支付給外國股東的股利須依預設稅率 20% 繳納 PPh 26 稅款。若外國當事人提交有效的 DGT 表格,則可依據稅收協定適用較低的稅率。.

如果 PT PMA 逾期申報稅務,會發生什麼情況? 逾期申報將被處以行政罰款:多數月度報稅表為 100,000 印尼盾,增值稅報稅表逾期為 500,000 印尼盾,而企業所得稅年度報稅表逾期則為 1,000,000 印尼盾。 稅款繳納不足亦將被處以利息罰款,計算方式為適用之財政部(MoF)每月利率加上附加費,最長可達24個月。屢次逾期申報將增加稅務稽查風險,並可能導致收到稅務核定通知書(SKPKB)或稅款繳納通知書(STP)。.

LKPM 與稅務申報之間有何區別? LKPM 是一份透過 OSS-RBA 向 BKPM 提交的投資活動報告。該報告用於追蹤貴公司相較於投資計畫的進度,並非稅務申報表。稅務申報則須透過 Coretax 向 DJP 提交。這兩項對 PT PMAs 而言均屬強制性要求,且各自有不同的截止期限,未遵守規定亦將面臨相應的後果。.

每份 PT PMA 都需要轉讓定價文件嗎? 並非所有 PT PMA 皆需如此,但凡與關聯方、關聯公司、母公司或具有共同股東之實體進行交易的 PT PMA,均須評估是否須依據 PMK 172/2023 規定備妥相關文件。具體門檻及文件類型則視交易量及集團規模而定。.