Kewajiban Pajak bagi PT PMA di Indonesia Tahun 2026

Jika Anda baru saja mendirikan PT PMA, atau berencana untuk melakukannya, panduan ini ditujukan khusus untuk Anda. Baik Anda seorang investor asing, direktur perusahaan milik asing, maupun anggota tim keuangan yang sedang berusaha memahami apa yang sebenarnya diharapkan oleh sistem perpajakan Indonesia dari Anda, Anda berada di tempat yang tepat.

Berikut ini jawaban singkat yang Anda butuhkan saat ini: PT PMA harus menangani pajak penghasilan badan, serangkaian pemotongan pajak bulanan, PPN jika Anda terdaftar sebagai PKP (pengusaha kena pajak), pelaporan pajak tahunan, dan terkadang dokumentasi harga transfer. Itulah intinya.

Namun, detail itu penting, dan kesalahan dalam hal ini bisa menimbulkan kerugian finansial yang nyata. Peraturan perpajakan di Indonesia sering berubah, jadi pastikan selalu untuk mengonfirmasi situasi spesifik Anda dengan konsultan pajak berlisensi atau firma pajak terdaftar.

Daftar Isi

Ringkasan Singkat: Pajak Apa Saja yang Harus Dibayar oleh PT PMA?

| Kewajiban | Kapan Hal Ini Berlaku | Frekuensi Pelaporan |

| Pajak Penghasilan Badan / PPh Badan | Perusahaan tersebut memperoleh laba kena pajak | Tahunan |

| PPh 25 | Pembayaran angsuran PPh Bulanan | Bulanan |

| PPh 29 | Penambahan tahunan Pajak Penghasilan Korporasi (CIT) apabila angsuran tidak mencukupi kewajiban akhir | Tahunan (sebelum pengajuan SPT) |

| PPh 21 | Perusahaan tersebut memiliki karyawan | Bulanan |

| PPh 23 | Pembayaran kepada vendor lokal untuk jasa, sewa, dan royalti | Bulanan |

| PPh 26 | Pembayaran kepada pihak asing | Bulanan |

| PPN | Perusahaan tersebut terdaftar sebagai PKP | Bulanan |

| PBB (Pajak Bumi dan Bangunan) | Perusahaan tersebut memiliki atau menggunakan tanah/bangunan yang dikenai pajak | Setiap tahun atau berdasarkan pemberitahuan |

| Bea Meterai (Pajak Stempel) | Dokumen resmi dan kontrak tertentu | Per dokumen |

| Dokumentasi harga transfer | Transaksi dengan pihak terkait | Setiap tahun atau sesuai permintaan |

Apakah PT PMA dikenakan pajak secara berbeda dibandingkan dengan PT lokal?

Kewajiban perpajakan dasarnya sama dengan perusahaan lokal

Berikut ini adalah hal yang sering tidak disadari oleh banyak investor asing hingga mereka sudah terjebak dalam tumpukan dokumen: PT PMA adalah badan hukum Indonesia sepenuhnya. Artinya, PT PMA pada umumnya mengikuti aturan pajak perusahaan Indonesia yang sama seperti PT (perseroan terbatas) lokal mana pun. Indonesia menerapkan sistem penilaian sendiri; perusahaan Anda bertanggung jawab untuk menghitung, membayar, dan melaporkan kewajiban pajaknya sendiri setiap periode.

DJP (Direktorat Jenderal Pajak) memperlakukan perusahaan milik asing Anda sama seperti perusahaan milik dalam negeri dalam hal struktur pelaporan inti. Meskipun demikian, DJP tetap dapat menerbitkan surat ketetapan pajak kurang bayar (SKPKB) setelah audit pajak, atau surat tagihan pajak (STP) jika pelaporan pajak terlewat atau pajak yang dibayarkan kurang dari yang seharusnya.

Namun, ada tantangan tambahan yang harus dihadapi oleh perusahaan-perusahaan milik asing

Prinsip “aturan yang sama” itu hanya berlaku sampai batas tertentu. Sebuah PT PMA sering kali menghadapi masalah-masalah yang tidak dihadapi oleh PT murni lokal:

- Dividen bagi pemegang saham asing, pembayaran kepada perusahaan induk atau investor asing, memicu penerapan pajak potong Pasal 26

- Biaya layanan lintas batas, jika Anda membayar perusahaan asing untuk jasa manajemen, TI, atau teknis, yang memicu kewajiban pemotongan pajak

- Penerapan perjanjian pajak, jika terdapat perjanjian antara Indonesia dan negara pemegang saham Anda, Anda mungkin berhak mendapatkan tarif yang lebih rendah, namun hanya dengan melengkapi dokumen yang diperlukan (Formulir DGT)

- Harga transfer, transaksi antara PT PMA Anda dan pihak-pihak terkait di luar negeri harus dilakukan berdasarkan prinsip kesetaraan dan didokumentasikan

- Risiko tempat usaha tetap, jika orang tua perusahaan asing Anda terlalu terlibat dalam operasional, mereka dapat dianggap sebagai BUT (badan usaha tetap) di Indonesia

Coba pikirkan seperti ini: dasar pengenaan pajaknya sama, tetapi ada lapisan tambahan yang dibuat khusus untuk perusahaan-perusahaan yang memiliki hubungan dengan pihak asing.

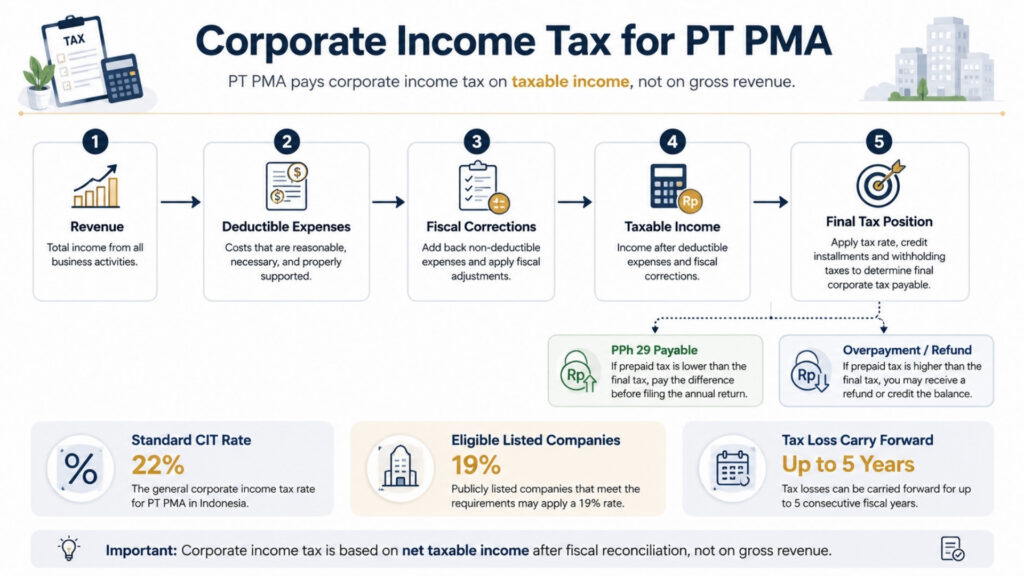

Pajak Penghasilan Badan untuk PT PMA

Tarif CIT standar

Tarif pajak penghasilan badan standar di Indonesia adalah 22% atas penghasilan kena pajak bersih, bukan atas pendapatan kotor—ini merupakan perbedaan yang penting. Anda hanya membayar Pajak Penghasilan Badan (PPB) atas sisa penghasilan setelah dikurangi biaya usaha yang dapat dikurangkan.

Jika PT PMA Anda merupakan perusahaan terbuka yang memenuhi persyaratan pencatatan di bursa efek, Anda mungkin memenuhi syarat untuk mendapatkan pengurangan tarif 3%, sehingga tarif PPh Badan efektif Anda turun menjadi 19%.

Bagaimana sebenarnya penghasilan kena pajak dihitung

Di sinilah banyak investor asing sering tersandung. Laba akuntansi dan laba fiskal Anda bukanlah hal yang sama.

Berikut ini cara sederhana untuk memahaminya: akuntan Anda menyusun laporan keuangan sesuai dengan standar akuntansi komersial. Undang-undang perpajakan Indonesia juga menganut prinsip akrual; pendapatan diakui saat diperoleh, dan beban diakui saat timbul, terlepas dari kapan arus kas sebenarnya terjadi.

Namun, DJP memiliki aturan tersendiri mengenai pengeluaran mana yang dapat dikurangkan dan mana yang tidak. Perbedaan antara akuntansi komersial dan perlakuan perpajakan tersebut diselesaikan melalui rekonsiliasi fiskal, yang harus Anda selesaikan setiap tahun sebelum dapat mengajukan SPT Tahunan Anda.

Biaya-biaya yang umumnya tidak dapat dikurangkan meliputi biaya hiburan tanpa dokumentasi yang memadai, denda dan sanksi tertentu, serta pengeluaran pribadi yang tercampur dalam pembukuan perusahaan—sesuatu yang terjadi lebih sering daripada yang ingin diakui oleh siapa pun. Kerugian pajak dapat dialihkan ke tahun-tahun berikutnya hingga lima tahun berdasarkan aturan standar.

Keringanan pajak bagi perusahaan kecil dan sistem pajak final 0,5%

Ada dua hal penting yang perlu diperhatikan di sini. Pertama, perusahaan kecil dengan omzet tahunan tidak melebihi Rp 50 miliar dapat memperoleh potongan pajak 50% atas PPh Badan, namun hanya untuk bagian penghasilan kena pajak yang terkait dengan omzet hingga Rp 4,8 miliar.

Kedua, sebuah PT PMA tidak boleh berasumsi bahwa perusahaan tersebut dapat menggunakan rezim pajak penghasilan akhir 0,5% hanya karena omzetnya masih di bawah Rp 4,8 miliar. Beberapa wajib pajak badan dengan omzet bruto hingga Rp 4,8 miliar mungkin termasuk dalam rezim ini, namun kelayakannya bergantung pada kasus per kasus dan bersifat terbatas waktu. Status wajib pajak perusahaan, kegiatan usaha, tanggal pendaftaran, dan pilihan perlakuan perpajakan semuanya dapat memengaruhi hasilnya. Selalu konfirmasikan hal ini dengan konsultan pajak sebelum menggunakan tarif 0,5% dalam perhitungan pajak apa pun.

Batas waktu pengajuan laporan pajak tahunan perusahaan

Laporan tahunan pajak penghasilan badan, yang disebut Laporan Pajak Tahunan Badan, harus diserahkan selambat-lambatnya empat bulan setelah akhir tahun fiskal Anda. Bagi perusahaan yang menggunakan tahun kalender (Januari hingga Desember), batas waktu tersebut adalah 30 April. Untuk mengajukan permohonan, Anda memerlukan laporan keuangan (serta laporan yang telah diaudit jika diwajibkan oleh undang-undang), rekonsiliasi fiskal, dan catatan mengenai semua pembayaran pajak di muka yang telah dilakukan sepanjang tahun.

Kewajiban Pajak Bulanan bagi PT PMA

Di sinilah sebagian besar pekerjaan yang sedang berjalan berada. Bayangkan kewajiban pajak bulanan seperti langganan yang tidak bisa Anda batalkan; kewajiban tersebut tetap berlaku setiap bulan, baik Anda memiliki pendapatan maupun tidak.

PPh 21 bagi karyawan

Jika PT PMA Anda memiliki karyawan, baik karyawan lokal maupun ekspatriat, Anda wajib memotong pajak penghasilan dari gaji mereka setiap bulan dan melaporkannya. Hal ini PPh 21. Pengembalian bulanan untuk pemotongan pajak karyawan dan individu asing adalah SPT Masa PPh 21/26, yang diajukan setiap bulan melalui Coretax.

Anda akan memerlukan nomor NPWP karyawan (atau NIK bagi yang tidak memiliki NPWP), catatan penggajian yang selaras dengan iuran jaminan sosial BPJS Anda, serta pelaporan yang konsisten melalui Coretax. Berdasarkan PMK-168/2023, perhitungan pemotongan pajak bulanan kini menggunakan metode tarif efektif (TER) alih-alih pendekatan perkiraan penghasilan bersih yang lama.

PPh 23 atas pembayaran jasa lokal

Setiap kali PT PMA Anda melakukan pembayaran kepada vendor lokal atas jasa, royalti, atau sewa aset non-tanah/bangunan seperti peralatan atau kendaraan, Anda mungkin perlu memotong PPh 23 dari pembayaran tersebut. Sewa tanah dan bangunan biasanya diperlakukan secara terpisah berdasarkan Pasal 4 ayat (2) Undang-Undang Pajak Penghasilan, jadi jangan menggabungkan sewa kantor ke dalam PPh 23 tanpa memeriksa objek pajaknya terlebih dahulu.

Pemotongan PPh 23 atas pembayaran jasa lokal digabungkan dengan pemotongan pajak lainnya ke dalam SPT Masa Terpadu, yaitu laporan pajak potong bulanan terpadu yang diajukan melalui Coretax. Periksa status perpajakan vendor Anda; ada yang dibebaskan dari kewajiban pajak, ada pula yang dikenakan tarif berbeda. Kelalaian dalam memenuhi kewajiban ini merupakan salah satu celah kepatuhan yang paling umum ditemui pada PT PMA baru.

Angsuran bulanan PPh 25 (Pajak Penghasilan Badan)

Jika total pajak yang telah dibayar di muka lebih rendah daripada jumlah PPh Badan tahunan akhir yang harus dibayar, selisih yang tersisa biasanya diperlakukan sebagai PPh 29, atau kekurangan pembayaran PPh Badan tahunan. Jumlah ini harus dibayarkan sebelum mengajukan SPT PPh Badan tahunan. Inilah mengapa angsuran bulanan PPh 25, kredit pajak potongan, dan rekonsiliasi fiskal akhir tahun harus diperiksa secara bersamaan sebelum diajukan.

Sebaliknya, jika angsuran PPh 25 Anda melebihi kewajiban pajak tahunan Anda yang sebenarnya, Anda akan berada dalam posisi kelebihan pembayaran pada SPT PPh Badan Anda. Kelebihan pembayaran tersebut dapat dikompensasikan terhadap kewajiban pajak lainnya melalui pemindahbukuan (transfer buku pajak) atau diajukan kembali melalui permohonan pengembalian pajak secara resmi kepada DJP. Kedua cara tersebut memerlukan dokumen pendukung, jadi pastikan Anda menyimpan catatan pembayaran dan perhitungan angsuran dengan rapi sepanjang tahun.

PPh 26 atas pembayaran kepada pihak asing

Di sinilah kepatuhan PT PMA menjadi lebih rumit dibandingkan dengan perusahaan lokal. Ketika perusahaan Anda membayarkan dividen kepada pemegang saham asing, bunga pinjaman dari pemberi pinjaman luar negeri, royalti kepada pemilik merek asing, atau biaya manajemen kepada perusahaan induk, Anda wajib memotong PPh 26 dengan tarif standar 20%.

Namun, dan ini penting, jika terdapat perjanjian penghindaran pajak berganda (DTA) antara Indonesia dan negara penerima, Anda mungkin berhak atas tarif yang lebih rendah sesuai perjanjian tersebut. Namun, Anda tidak bisa begitu saja menerapkan tarif yang lebih rendah itu sendiri.

Untuk penghasilan pasif seperti dividen, bunga, dan royalti, penerima asing harus merupakan pemilik manfaat dari penghasilan tersebut dan wajib menyerahkan Sertifikat Domisili (CoD) yang telah disahkan, yang diajukan sebagai Formulir DGT kepada DJP. Tanpa CoD/Formulir DGT yang sah dan diterima oleh DJP, tarif default 20% akan berlaku, tanpa pengecualian. Konsep kepemilikan manfaat sangat penting: jika pihak asing tersebut merupakan struktur perantara atau struktur holding, bukan pemilik ekonomi yang sebenarnya, manfaat perjanjian pajak dapat ditolak meskipun Formulir DGT telah diajukan.

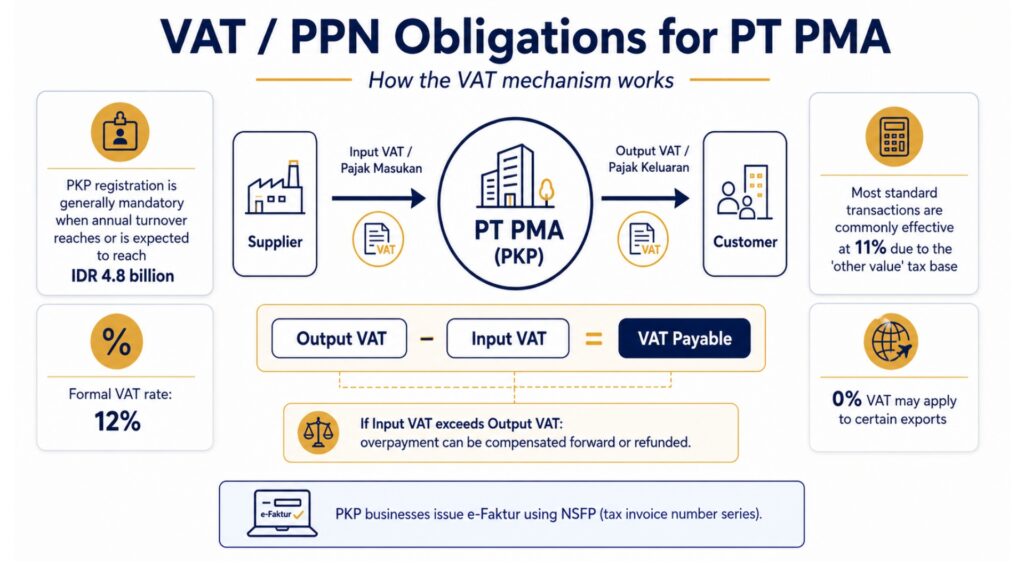

Kewajiban PPN bagi PT PMA

Kapan suatu PT PMA wajib mendaftar sebagai PKP

Begitu omzet tahunan PT PMA Anda mencapai atau diperkirakan akan mencapai 4,8 miliar rupiah, Anda diwajibkan mendaftar sebagai PKP (Pengusaha Kena Pajak). Setelah mendaftar, Anda wajib memungut PPN atas penjualan Anda dan dapat mengklaim pengembalian PPN yang telah Anda bayarkan atas pembelian untuk keperluan usaha. Perusahaan yang masih berada pada tahap awal operasional juga dapat mendaftar secara sukarela sebelum mencapai ambang batas tersebut jika hal tersebut masuk akal secara bisnis.

Tarif PPN yang berlaku saat ini di Indonesia

Inilah bagian yang bahkan membuat para profesional keuangan berpengalaman pun jadi bingung. Indonesia’s Tarif PPN resmi adalah 12%. Namun, sebagian besar barang dan jasa pada dasarnya masih dikenai pajak sebesar 11% karena suatu mekanisme yang disebut DPP Nilai Lain (dasar pengenaan pajak nilai lain), yaitu dasar pengenaan pajak yang dianggap berlaku untuk sebagian besar transaksi standar sebagai pengganti nilai transaksi penuh. Tarif efektif 12% hanya berlaku untuk barang-barang mewah tertentu. Ekspor barang dan beberapa jasa dikenakan tarif nol. Saat Anda membuat model keuangan atau menentukan harga layanan, gunakan 11% sebagai asumsi kerja untuk sebagian besar transaksi B2B standar, tetapi pastikan dengan penasihat pajak Anda mengenai jenis bisnis spesifik Anda.

Faktur PPN, PPN masukan, dan kesalahan umum

Setelah Anda menjadi PKP, Anda wajib menerbitkan faktur pajak, yang disebut e-Faktur, untuk setiap penjualan yang dikenakan pajak. Faktur-faktur ini harus diterbitkan melalui sistem e-Faktur DJP menggunakan NSFP (Nomor Seri Faktur Pajak) yang dialokasikan oleh DJP. Pajak Keluaran (PPN keluaran), yaitu jumlah yang Anda terima dari pelanggan, dikurangi Pajak Masukan (PPN masukan), yaitu jumlah yang Anda bayarkan kepada vendor PKP Anda, sama dengan jumlah yang harus Anda setorkan kepada pemerintah setiap bulan.

Jika PPN masukan melebihi PPN keluaran dalam suatu periode tertentu, Anda berada dalam posisi kelebihan pembayaran PPN. Kelebihan pembayaran tersebut dapat dialihkan ke periode berikutnya atau diajukan kembali melalui permohonan pengembalian pajak secara resmi, yang—jika disetujui—akan mengakibatkan DJP menerbitkan sebuah SKPLB (Surat Ketetapan Pajak Lebih Bayar), surat keputusan resmi mengenai kelebihan pembayaran pajak yang menjadi dasar pengembalian dana.

Kesalahan PPN yang paling merugikan? Melewatkan batas waktu penerbitan faktur. Kredit PPN masukan dapat ditolak jika faktur tidak diterbitkan tepat waktu atau tidak memenuhi persyaratan teknis. Satu kolom yang kosong dalam e-Faktur saja sudah cukup untuk menggagalkan kredit senilai jutaan rupiah.

Pajak Lainnya dan Hal-hal Terkait Kepatuhan

Pasal 4 Ayat (2) Pajak Penghasilan Akhir mencakup transaksi-transaksi tertentu yang dikenai pajak secara final, pendapatan sewa tanah dan bangunan, jasa konstruksi, serta beberapa pos lainnya. Tarifnya bervariasi menurut kategori, dan pajak-pajak ini bersifat final, artinya Anda tidak dapat mengklaim pengurangan atas penghasilan dasar tersebut lagi dalam laporan pajak tahunan Anda.

PBB (Pajak Bumi dan Bangunan) kini dipungut sebagai pajak daerah berdasarkan ketentuan PBB-P2, dengan tarif maksimum sebesar 0,5% tergantung pada peraturan pemerintah daerah. Nilai kena pajak didasarkan pada NJOP (Nilai Jual Objek Pajak). Perlu dicatat bahwa Aturan sektoral PBB berlaku untuk sektor-sektor tertentu, termasuk pertambangan, minyak dan gas, perkebunan, serta kegiatan kehutanan, yang diatur oleh ketentuan PBB pemerintah pusat yang terpisah, bukan oleh kerangka kerja PBB-P2 tingkat daerah.

Jika PT PMA Anda beroperasi di salah satu sektor berikut, ketentuan, tarif, dan saluran pelaporan PBB yang berlaku berbeda dari proses perpajakan regional standar. Jika PT PMA Anda melakukan pengalihan hak atas tanah atau bangunan, BPHTB (Pajak Pengalihan Hak atas Tanah dan Bangunan) juga mungkin berlaku dengan tarif maksimum 5% atas nilai transaksi yang melebihi batas tertentu.

Bea Meterai (Pajak Stempel) Ketentuan sebesar Rp 10.000 berlaku untuk kontrak, perjanjian, dan dokumen resmi tertentu yang nilainya melebihi batas yang ditentukan. Mudah terlupakan, namun ternyata sangat penting saat audit dan sengketa hukum.

Pajak daerah/regional (PBJT) Hal ini berlaku di sejumlah sektor tertentu; hotel, restoran, tempat hiburan, dan usaha jasa lokal mungkin wajib membayar pajak tambahan kepada pemerintah daerah berdasarkan Undang-Undang Pajak dan Retribusi Daerah. Kewajiban ini terpisah dari kewajiban pajak nasional dan dapat mengejutkan PT PMA yang berfokus pada sektor perhotelan.

PPh 22, PPN Impor, dan Bea Masuk

Jika PT PMA Anda mengimpor barang ke Indonesia, kepatuhan perpajakan tidak hanya terbatas pada pajak penghasilan badan dan PPN. Transaksi impor dapat melibatkan bea masuk, PPN impor, PPnBM (Pajak Penjualan Barang Mewah) atas barang-barang mewah tertentu, serta Pajak Penghasilan Pasal 22 (PPh 22). Jumlah-jumlah ini biasanya ditangani selama proses clearance bea cukai, namun tetap memengaruhi catatan pajak dan rekonsiliasi fiskal tahunan Anda.

Hal ini sangat penting terutama bagi PT PMA di sektor perdagangan, manufaktur, konstruksi, perhotelan, dan ritel. Simpanlah dokumen bea cukai, surat pemberitahuan impor, bukti pembayaran pajak (kode tagihan), faktur komersial dari pemasok luar negeri, serta kontrak-kontrak pemasok yang dikelola secara terpadu. Faktur komersial merupakan dokumen utama yang digunakan oleh bea cukai untuk menentukan nilai kena bea, dan akuntan Anda juga akan membutuhkannya untuk mencocokkan biaya impor, Pajak Masukan (VAT), nilai persediaan, serta pajak penghasilan yang dibayar di muka pada akhir tahun. Faktur komersial yang hilang atau tidak konsisten dapat menimbulkan ketidaksesuaian antara catatan bea cukai dan pelaporan pajak, yang sering menjadi pemicu audit pajak.

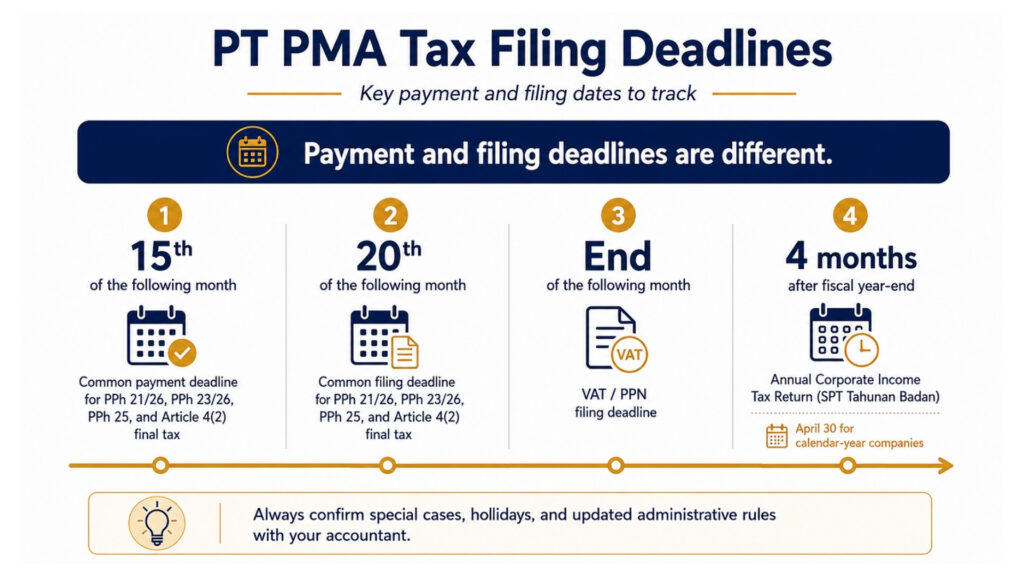

Batas Waktu Pelaporan Pajak PT PMA

| Laporan Pajak | Batas Waktu Pengajuan |

| Laporan Pajak Tahunan Badan Usaha (SPT Tahunan Badan) | 4 bulan setelah akhir tahun pajak (30 April bagi perusahaan yang menggunakan tahun kalender) |

| PPh 21 / 26 (pajak penghasilan karyawan / pemotongan pajak bagi warga negara asing) | Tanggal 20 bulan berikutnya |

| PPh 23/26 (jasa / pemotongan pajak atas penghasilan dari luar negeri) | Tanggal 20 bulan berikutnya |

| PPh 25 (cicilan PPh Badan bulanan) | Tanggal 20 bulan berikutnya |

| Pasal 4 Ayat (2) Pajak Penghasilan Akhir | Tanggal 20 bulan berikutnya |

| PPN / PPnBM | Akhir bulan berikutnya |

Batas waktu pembayaran dan batas waktu pelaporan tidak sama; ini adalah perbedaan praktis yang sering membuat banyak PT PMA kebingungan. Berikut penjelasannya secara lebih rinci:

| Jenis Pajak | Batas Waktu Pembayaran | Batas Waktu Pengajuan |

| PPh 21 / 26 | Secara umum, paling lambat tanggal 15 bulan berikutnya | Selambat-lambatnya tanggal 20 bulan berikutnya |

| PPh 23 / 26 | Secara umum, paling lambat tanggal 15 bulan berikutnya | Selambat-lambatnya tanggal 20 bulan berikutnya |

| PPh 25 | Secara umum, paling lambat tanggal 15 bulan berikutnya | Selambat-lambatnya tanggal 20 bulan berikutnya |

| Pasal 4 ayat (2) Pajak Akhir | Secara umum, paling lambat tanggal 15 bulan berikutnya | Selambat-lambatnya tanggal 20 bulan berikutnya |

| PPN | Sebelum mengajukan SPT PPN | Akhir bulan berikutnya |

| CIT Tahunan / SPT Tahunan Badan | Sebelum mengajukan laporan tahunan | 4 bulan setelah akhir tahun fiskal |

Keterlambatan pembayaran akan dikenakan denda bunga yang dihitung berdasarkan suku bunga bulanan Kementerian Keuangan (Kemenkeu) yang berlaku ditambah biaya tambahan, hingga maksimal 24 bulan. Keterlambatan pelaporan juga dikenakan denda administratif terpisah: Rp 100.000 untuk sebagian besar laporan bulanan, Rp 500.000 untuk keterlambatan pelaporan PPN, dan Rp 1.000.000 untuk keterlambatan pelaporan PPh tahunan. Konfirmasikan tarif terkini dengan akuntan Anda, karena suku bunga Kementerian Keuangan ditetapkan secara berkala.

Satu catatan praktis mengenai cara kerja pembayaran: pembayaran pajak di Indonesia dilakukan melalui sebuah bank persepsi, sebuah bank atau saluran pembayaran yang ditunjuk oleh pemerintah dan diberi wewenang untuk menerima setoran pajak atas nama DJP.

Pembayaran dilakukan dengan membuat Kode Billing di Coretax dan melunasinya melalui bank persepsi atau saluran pembayaran elektronik yang telah disetujui. Jika PT PMA Anda memiliki kelebihan pembayaran pada satu jenis pajak yang ingin Anda gunakan untuk mengimbangi kewajiban pajak pada jenis pajak lainnya, hal tersebut dilakukan melalui pengalihan pembukuan (transfer buku pajak), yaitu permohonan resmi kepada DJP untuk memindahkan kredit tersebut ke rekening pajak lain, alih-alih menerima pengembalian dana tunai.

Coretax, e-Faktur, dan e-Bupot: Hal-hal yang Perlu Diketahui oleh Pemilik PT PMA

Jika Anda sudah lama tidak berurusan dengan administrasi perpajakan Indonesia, situasinya kini telah berubah secara signifikan. Coretax adalah sistem administrasi perpajakan terintegrasi milik DJP. Sistem ini menggabungkan proses-proses perpajakan utama ke dalam satu platform, termasuk pendaftaran wajib pajak, pengajuan SPT, pembayaran pajak, pengelolaan akun wajib pajak, audit, dan penagihan. Bagi PT PMA, hal ini berarti NPWP, akses direktur, Kode Otorisasi DJP, peran perpajakan, status PKP, riwayat pembayaran, dan catatan pengajuan perlu diperiksa secara rutin sebelum proses pengajuan SPT dimulai.

Bayangkan fitur Pengelolaan Akun Wajib Pajak (TAM) seperti laporan mutasi rekening bank untuk urusan pajak Anda; fitur ini menampilkan posisi pajak Anda secara real-time untuk semua jenis pajak dalam satu tampilan. DJP kini memiliki visibilitas yang jauh lebih mendalam terhadap kondisi keuangan Anda dibandingkan sebelumnya, dan ketidaksesuaian antar pengajuan pajak pun lebih mudah terdeteksi.

Apa yang berubah dalam praktiknya: pendaftaran pajak, pengajuan SPT, pembayaran, komunikasi audit, dan alur dokumen semuanya dijalankan melalui sistem ini. Bagi PT PMA, ini berarti NPWP, akses direktur, Kode Otorisasi DJP (KODJP), peran perpajakan, dan status PKP Anda harus diverifikasi dan diperbarui dalam sistem sebelum proses pelaporan dimulai.

Hal-hal yang perlu Anda siapkan:

- NPWP yang masih berlaku dan akun Coretax yang telah diverifikasi beserta sertifikat elektronik untuk para direktur

- NIB (Nomor Identifikasi Usaha) dari OSS-RBA

- Akta pendirian perusahaan dan data direksi telah diverifikasi dalam sistem

- Catatan penggajian telah disinkronkan dengan pelaporan PPh 21 Anda

- Faktur dan kontrak dari vendor sebagai dokumen pendukung pemotongan PPh 23

- Akses e-Faktur dan NSFP (seri nomor faktur pajak) jika Anda adalah PKP

- Laporan keuangan dan rekonsiliasi fiskal untuk pelaporan tahunan

Sistem e-Bupot digunakan untuk menerbitkan bukti potong pajak atas transaksi pemotongan pajak yang relevan. Pajak pemotongan yang terkait dengan vendor dan pemotongan gaji karyawan harus ditinjau dengan cermat karena mungkin menggunakan alur pelaporan yang berbeda. Dalam SPT Masa Unifikasi, beberapa jenis pajak pemotongan digabungkan menjadi satu pelaporan bulanan, namun akuntan Anda tetap harus memastikan jenis pajak mana saja yang berlaku untuk PT PMA Anda.

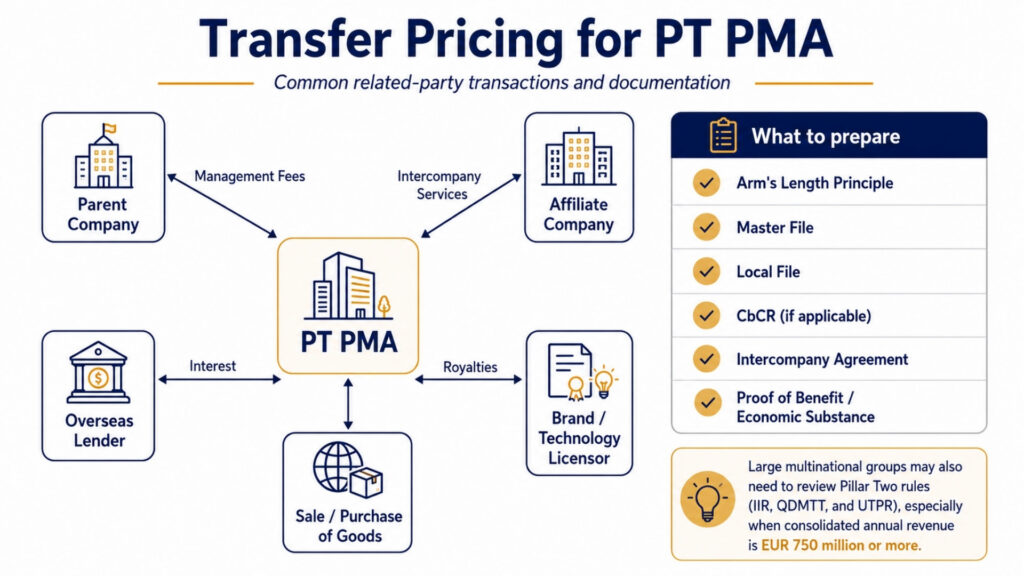

Penetapan Harga Transfer untuk PT PMA

Jika PT PMA Anda melakukan transaksi dengan pihak terkait, perusahaan induk, perusahaan afiliasi, atau entitas yang memiliki pemegang saham yang sama, maka aturan penetapan harga transfer berlaku. Indonesia mewajibkan agar transaksi-transaksi tersebut ditetapkan harganya seolah-olah dilakukan antara pihak-pihak yang tidak terkait (prinsip kesetaraan).

Kapan dokumentasi harga transfer diperlukan

Berdasarkan Peraturan Menteri Keuangan Nomor 172/2023, PT PMA yang melakukan transaksi pihak terkait di atas batas tertentu wajib menyusun sebuah berkas induk dan berkas lokal. Perusahaan yang tergabung dalam grup multinasional dengan pendapatan konsolidasi melebihi batas tertentu mungkin juga diwajibkan untuk menyusun Laporan Per Negara (CbCR).

Transaksi pihak terkait yang umum dan memicu hal ini antara lain: biaya manajemen yang dibayarkan kepada perusahaan induk, royalti atas penggunaan merek atau teknologi, bunga atas pinjaman pemegang saham, biaya jasa antarperusahaan, serta pembelian atau penjualan barang dengan harga di luar harga pasar.

Dokumentasi tersebut harus menunjukkan tidak hanya berapa harganya, tetapi juga mengapa harga tersebut wajar. Alasan “Orang tua kami mengenakan biaya sebesar ini kepada kami” saja tidak cukup. Anda memerlukan analisis perbandingan, data transaksi yang sebanding, perjanjian antarperusahaan, serta bukti adanya substansi ekonomi yang nyata dan manfaat yang diterima atas setiap layanan yang telah dibayar.

Bagi kelompok multinasional besar, ada satu aspek lagi yang perlu diperhatikan: Indonesia telah menerbitkan peraturan domestik terkait kerangka kerja pajak minimum global (Pilar Dua). Aturan Penyertaan Penghasilan (IIR) dan Pajak Tambahan Minimum Domestik yang Memenuhi Syarat (QDMTT) berlaku mulai tahun 2025, sedangkan Aturan Laba yang Terkena Pajak Rendah (UTPR) berlaku mulai tahun 2026. Hal ini hanya berlaku bagi kelompok perusahaan multinasional besar dengan pendapatan tahunan konsolidasi sebesar EUR 750 juta atau lebih, namun jika PT PMA Anda merupakan bagian dari kelompok tersebut, penetapan harga transfer dan struktur antarperusahaan Anda perlu ditinjau dalam konteks tersebut.

Kesalahan Umum dalam Pajak PT PMA

Dengan asumsi bahwa kewajiban pajak dimulai dari pendapatan

Kewajiban pajak tidak menunggu adanya pendapatan. Sebuah PT PMA yang baru didirikan mungkin masih memiliki kewajiban pelaporan sebelum memperoleh pendapatan sepeser pun, terutama pelaporan PPh Badan tahunan dan jenis-jenis pajak bulanan tertentu, tergantung pada kewajiban pajak aktif perusahaan yang terdaftar di Coretax. Pastikan jenis pajak apa saja yang aktif di KPP (kantor pajak setempat) Anda atau melalui akun Coretax Anda. Banyak PT PMA yang baru terdaftar menyadari hal ini dengan cara yang tidak menyenangkan ketika mereka dikenakan denda keterlambatan pelaporan untuk periode yang mereka anggap tidak berlaku.

Mengabaikan pemotongan pajak bulanan

Bahkan satu kali pembayaran kepada vendor untuk suatu jasa, atau satu kali pembayaran gaji, sudah menimbulkan kewajiban pelaporan PPh 23 atau PPh 21 pada bulan tersebut. Investor asing yang mengelola perusahaannya sendiri terkadang berbulan-bulan tidak mengajukan laporan bulanan, dengan anggapan tidak ada yang perlu dilaporkan karena mereka hanya membayar beberapa faktur. Sistem Coretax dari DJP menandai ketidaksesuaian antara data pembayaran dan riwayat pelaporan; laporan bulanan yang terlewat adalah hal yang umum pemicu audit pajak yang dapat membuat seluruh riwayat kepatuhan Anda diperiksa kembali.

Menerapkan tarif perjanjian tanpa Formulir DGT yang sah

Ini adalah masalah yang telah didokumentasikan dengan baik. Sebuah PT PMA mengurangi pemotongan PPh 26 atas dividen yang dibayarkan kepada perusahaan induk di Belanda dari 20% menjadi 10%, dengan mengacu pada perjanjian pajak Indonesia-Belanda, namun Formulir DGT belum diperoleh sebelum pembayaran dilakukan. DJP dapat menolak manfaat perjanjian pajak tersebut sepenuhnya, sehingga seluruh jumlah 20% menjadi wajib dibayar ditambah denda dan bunga.

Menganggap laba akuntansi sebagai laba kena pajak

Hal ini sering membingungkan tim keuangan yang tidak memiliki pengalaman di bidang perpajakan Indonesia. Laba bersih Anda pada laporan laba rugi hanyalah titik awal, bukan angka akhir. Perlu dilakukan koreksi perpajakan, beberapa beban harus ditambahkan kembali, dan beberapa pendapatan mungkin perlu disesuaikan. Mengajukan laporan pajak tahunan dengan langsung menggunakan laba akuntansi, tanpa rekonsiliasi perpajakan yang tepat, merupakan hal yang sudah diketahui pemicu audit pajak. Jika DJP menemukan ketidaksesuaian tersebut selama pemeriksaan pajak, mereka dapat menerbitkan sebuah SKPKB (Surat Ketetapan Pajak Kurang Bayar), yaitu surat ketetapan pajak atas kekurangan pembayaran, yang menetapkan jumlah kekurangan pajak beserta bunga dan denda.

Keterlambatan dalam memenuhi batas waktu penerbitan faktur PPN

Faktur e-Faktur harus diterbitkan paling lambat pada akhir bulan berikutnya setelah transaksi dilakukan. Menunda terlalu lama berarti pelanggan Anda tidak dapat mengklaim PPN masukan, yang dapat merusak hubungan bisnis Anda, dan Anda berisiko dikenai sanksi. Penolakan PPN masukan merupakan salah satu kerugian finansial yang paling umum terjadi dalam audit pajak.

Mengabaikan LKPM karena “itu bukan urusan pajak”

Memang benar, LKPM (Laporan Kegiatan Penanaman Modal) bukanlah laporan pajak. Laporan ini diajukan melalui OSS-RBA ke BKPM setiap triwulan. Namun, jika tidak diajukan, hal ini dapat menimbulkan masalah perizinan, yang pada gilirannya akan menimbulkan masalah beruntun terkait kepatuhan pajak Anda. Berdasarkan peraturan terbaru, ketidakpatuhan dalam pengajuan laporan ini kini dapat mengakibatkan pencabutan izin. Oleh karena itu, pengajuan laporan ini harus dimasukkan ke dalam kalender kepatuhan yang sama dengan pengajuan pajak Anda.

Daftar Periksa Kepatuhan Pajak PT PMA

Gunakan ini setiap bulan dan setiap tahun agar Anda tetap dapat mengelola kewajiban Anda dengan baik:

Bulanan:

- Pastikan NPWP dan akses akun Coretax sudah aktif

- Lakukan perhitungan gaji PPh 21 dan ajukan slip pemotongan pajak (e-Bupot)

- Periksa kembali semua pembayaran kepada vendor terkait penerapan PPh 23

- Hitung dan bayar angsuran PPh 25

- Periksa apakah ada kewajiban PPh 26 (pembayaran ke luar negeri)

- Ajukan SPT PPN jika terdaftar sebagai PKP dan terbitkan semua e-Faktur tepat waktu

- Merekonsiliasi laporan mutasi rekening bank, catatan penggajian, dan laporan pajak

Setiap tahun:

- Pastikan status PKP masih berlaku

- Menyusun laporan keuangan (serta laporan keuangan yang telah diaudit jika diwajibkan oleh undang-undang)

- Rekonsiliasi fiskal menyeluruh (laba akuntansi → penghasilan kena pajak)

- Hitung tambahan PPh 29 jika angsuran PPh 25 tidak mencukupi kewajiban PPh Badan akhir

- Meninjau risiko penetapan harga transfer untuk transaksi dengan pihak terkait

- Periksa perlakuan pajak atas dividen dan pemegang saham

- Kirimkan SPT Tahunan Badan paling lambat tanggal 30 April

- Simpan bukti semua konfirmasi pengajuan dan pembayaran

Kapan Sebuah PT PMA Harus Menggunakan Jasa Konsultan Pajak?

Anda sebaiknya mempertimbangkan dengan serius untuk menggunakan jasa seorang yang berlisensi konsultan pajak di Indonesia (konsultan pajak) jika salah satu dari hal berikut ini berlaku:

- Perusahaan Anda telah pemegang saham asing yang menerima dividen

- Anda membayar vendor luar negeri untuk layanan manajemen, TI, royalti, atau layanan teknis

- Anda terdaftar sebagai PKP dan menangani volume PPN yang cukup besar

- Anda memiliki karyawan, baik lokal maupun ekspatriat

- Anda memiliki transaksi dengan pihak terkait dengan perusahaan afiliasi atau perusahaan induk

- Kamu sedang mempersiapkan diri untuk yang pertama laporan pajak tahunan perusahaan

- Anda telah menerima pemberitahuan atau pertanyaan dari KPP (kantor pajak setempat)

Layanan perpajakan PT PMA yang baik akan terbayar dengan sendirinya melalui penghindaran denda, pengajuan pengurangan pajak yang tepat, dan penerapan manfaat perjanjian pajak yang benar. Biaya yang timbul akibat kesalahan, terutama terkait penetapan harga transfer atau pemotongan pajak berdasarkan Pasal 26, hampir selalu melebihi biaya konsultasi profesional.

Pertanyaan Umum Mengenai Kewajiban Pajak PT PMA

Pajak apa saja yang harus dibayar oleh PT PMA di Indonesia? Sebuah PT PMA wajib membayar Pajak Penghasilan Badan (PPh Badan), pajak potong bulanan (PPh 21, PPh 23, PPh 25, PPh 26), Pajak Pertambahan Nilai (PPN) jika terdaftar sebagai PKP, pajak tanah dan bangunan jika memiliki properti, serta bea materai atas dokumen-dokumen yang memenuhi syarat. Dokumentasi harga transfer mungkin juga diperlukan.

Apakah pajak badan PT PMA sebesar 22%? Ya, tarif pajak penghasilan badan standar adalah 22% atas penghasilan kena pajak bersih. Perusahaan terbuka yang memenuhi kriteria pencatatan di bursa dapat dikenakan tarif 19%. Perusahaan kecil dengan omzet di bawah Rp 50 miliar dapat memperoleh potongan sebagian atas bagian omzet yang lebih rendah.

Apakah PT PMA wajib mengajukan laporan pajak bulanan? Ya. Laporan bulanan wajib diserahkan untuk PPh 21 (pemotongan pajak karyawan), PPh 23 (pembayaran jasa dalam negeri), PPh 25 (cicilan PPh Badan), PPh 26 (pembayaran ke pihak asing), dan PPN. Jika ada satu bulan pun yang terlewat, hal itu akan menimbulkan ketidakpatuhan dan denda.

Apakah PT PMA baru wajib melaporkan pajaknya jika tidak memiliki pendapatan? Mungkin saja. Sebuah PT PMA baru mungkin masih memiliki kewajiban pelaporan sebelum menghasilkan pendapatan, terutama untuk SPT PPh Badan tahunan dan beberapa jenis pajak bulanan, tergantung pada kewajiban pajak mana saja yang berlaku. Pastikan kewajiban pajak yang berlaku melalui akun Coretax Anda atau hubungi KPP untuk menghindari denda tak terduga akibat periode pelaporan yang belum diselesaikan.

Kapan sebuah PT PMA wajib mendaftar untuk PPN? Apabila omzet tahunan mencapai atau diperkirakan akan mencapai 4,8 miliar rupiah, pendaftaran sebagai PKP wajib dilakukan. Pendaftaran sukarela sebelum mencapai ambang batas tersebut juga diperbolehkan.

Apakah PT PMA dapat memanfaatkan rezim pajak akhir 0,5%? Tidak secara otomatis. Beberapa wajib pajak badan dengan omzet bruto hingga Rp 4,8 miliar mungkin memenuhi syarat untuk mengikuti rezim pajak penghasilan final 0,51 TP3T, namun kelayakan tersebut bergantung pada kasus per kasus dan bersifat terbatas waktu. Hal ini bergantung pada status wajib pajak perusahaan, kegiatan usaha, tanggal pendaftaran, dan pilihan perlakuan perpajakan. Sebuah PT PMA sebaiknya tidak berasumsi bahwa perusahaannya memenuhi syarat tanpa terlebih dahulu mengonfirmasi hal tersebut dengan konsultan pajak.

Apakah dividen yang dibayarkan kepada pemegang saham asing dikenakan pajak? Ya. Dividen yang dibayarkan kepada pemegang saham asing dikenakan PPh 26 dengan tarif standar sebesar 20%. Tarif yang lebih rendah dapat berlaku berdasarkan perjanjian pajak jika pihak asing tersebut menyerahkan Formulir DGT yang sah.

Apa yang terjadi jika PT PMA terlambat melaporkan pajaknya? Keterlambatan pelaporan dikenakan denda administratif: Rp 100.000 untuk sebagian besar laporan bulanan, Rp 500.000 untuk keterlambatan pelaporan PPN, dan Rp 1.000.000 untuk keterlambatan pelaporan PPh tahunan. Pajak yang kurang dibayar juga dikenakan denda bunga berdasarkan suku bunga bulanan Kementerian Keuangan (Kemenkeu) yang berlaku ditambah biaya tambahan, hingga 24 bulan. Keterlambatan pelaporan yang berulang meningkatkan risiko audit dan dapat memicu diterbitkannya Surat Keputusan Penetapan Pajak (SKPKB) atau Surat Tagihan Pajak (STP).

Apa perbedaan antara LKPM dan pelaporan pajak? LKPM adalah laporan kegiatan investasi yang diajukan ke BKPM melalui OSS-RBA. Laporan ini memantau kemajuan Anda sesuai dengan rencana investasi Anda dan bukanlah laporan pajak. Pelaporan pajak diajukan ke DJP melalui Coretax. Keduanya wajib bagi PT PMA, dan masing-masing memiliki batas waktu serta konsekuensi tersendiri jika tidak dipenuhi.

Apakah setiap PT PMA memerlukan dokumentasi harga transfer? Tidak semua PT PMA, melainkan setiap PT PMA yang melakukan transaksi dengan pihak terkait, perusahaan afiliasi, perusahaan induk, atau entitas yang memiliki pemegang saham yang sama, wajib menilai apakah diperlukan dokumentasi sesuai dengan PMK 172/2023. Batas ambang dan jenis dokumentasi bergantung pada volume transaksi dan ukuran grup.

Siap Mengajukan atau Memperpanjang Visa Anda?

Biarkan spesialis visa kami menangani aplikasi Anda.

Visa Apa yang Dibutuhkan WNA untuk Mengelola Klub Komunitas di Indonesia?

Baca lebih lanjut

Apa yang Harus Dilakukan Setelah KITAS Anda Disetujui: Daftar Periksa Lengkap Langkah Selanjutnya

Baca lebih lanjut