Obblighi fiscali per le PT PMA in Indonesia nel 2026

Se hai appena costituito una PT PMA, o hai intenzione di farlo, questa guida è pensata proprio per te. Che tu sia un investitore straniero, un amministratore di una società di proprietà straniera o un membro del team finanziario che sta cercando di capire cosa ti richieda effettivamente il sistema fiscale indonesiano, sei nel posto giusto.

Ecco la risposta sintetica di cui hai bisogno in questo momento: un PT PMA deve occuparsi dell’imposta sul reddito delle società, di una serie di ritenute fiscali mensili, dell’IVA se sei registrato come PKP (imprenditore soggetto a imposta), della dichiarazione dei redditi annuale e, talvolta, della documentazione sui prezzi di trasferimento. Questo è il nocciolo della questione.

Ma i dettagli contano, e un errore può costare caro. Le norme fiscali in Indonesia cambiano regolarmente, quindi è sempre bene verificare la propria situazione specifica con un consulente fiscale abilitato o uno studio fiscale registrato.

Indice dei contenuti

Sintesi rapida: quali imposte deve pagare un'azienda che opera in regime PT PMA?

| Obbligo | Quando si applica | Frequenza di presentazione |

| Imposta sul reddito delle società / PPh Badan | La società realizza un utile imponibile | Annuale |

| PPh 25 | Rate mensili del CIT | Mensile |

| PPh 29 | Integrazione annuale dell’imposta CIT qualora le rate versate risultino inferiori all’importo finale dovuto | Annuale (prima della presentazione della dichiarazione dei redditi SPT) |

| PPh 21 | L'azienda ha dei dipendenti | Mensile |

| PPh 23 | Pagamenti a fornitori locali per servizi, affitti, diritti d'autore | Mensile |

| PPh 26 | Pagamenti a soggetti esteri | Mensile |

| IVA / PPN | La società è registrata con la denominazione PKP | Mensile |

| PBB (Imposta fondiaria e immobiliare) | La società possiede o utilizza terreni/immobili soggetti a tassazione | Annuale o previa comunicazione |

| Bea Meterai (imposta di bollo) | Alcuni documenti ufficiali e contratti | Per documento |

| Documentazione sui prezzi di trasferimento | Operazioni con parti correlate | Annuale o su richiesta |

Il PT PMA è soggetto a una tassazione diversa rispetto al PT locale?

Stessi obblighi fiscali di base delle società locali

Ecco un aspetto di cui molti investitori stranieri non si rendono conto finché non si ritrovano sommersi dalle pratiche burocratiche: una PT PMA è un’entità giuridica a tutti gli effetti in Indonesia. Ciò significa che, in linea di massima, è soggetta alle stesse norme fiscali indonesiane applicabili a qualsiasi PT (società a responsabilità limitata) locale. L’Indonesia adotta un sistema di autoliquidazione; la vostra società è responsabile del calcolo, del pagamento e della dichiarazione dei propri obblighi fiscali per ogni periodo.

La DJP, la Direzione Generale delle Imposte, tratta la vostra società di proprietà straniera allo stesso modo di una società di proprietà nazionale per quanto riguarda la struttura di rendicontazione di base. Detto questo, la DJP può comunque emettere una comunicazione di accertamento fiscale (SKPKB o Surat Ketetapan Pajak Kurang Bayar) a seguito di una verifica fiscale, oppure un avviso di riscossione fiscale (Surat Tagihan Pajak / STP) in caso di mancata presentazione delle dichiarazioni o di pagamento insufficiente delle imposte.

Ma ci sono ulteriori difficoltà che le aziende di proprietà straniera devono affrontare

Il principio delle “stesse regole” ha però i suoi limiti. Una PMA PT presenta spesso complicazioni che una PT puramente locale non comporta:

- Dividendi destinati agli azionisti stranieri, i pagamenti a favore di una società madre o di un investitore estero danno luogo alla ritenuta alla fonte di cui all'articolo 26

- Commissioni sui servizi transfrontalieri, se si pagano servizi di gestione, informatici o tecnici a una società estera, che comportano obblighi di ritenuta alla fonte

- Ricorso alle convenzioni fiscali, se esiste un trattato tra l’Indonesia e il Paese del vostro azionista, potreste avere diritto a un’aliquota ridotta, ma solo se presentate la documentazione richiesta (modulo DGT)

- Prezzi di trasferimento, le transazioni tra la vostra PT PMA e le parti correlate all’estero devono essere effettuate a condizioni di mercato e devono essere documentate

- Rischio di stabile organizzazione, se la vostra società madre estera è troppo coinvolta nelle operazioni, potrebbe essere considerata una BUT (sede fissa) in Indonesia

Pensateci in questo modo: la base imponibile è la stessa, ma sopra è stato aggiunto un livello supplementare pensato appositamente per le aziende con legami all’estero.

Imposta sul reddito delle società per le PT PMA

L'aliquota CIT standard

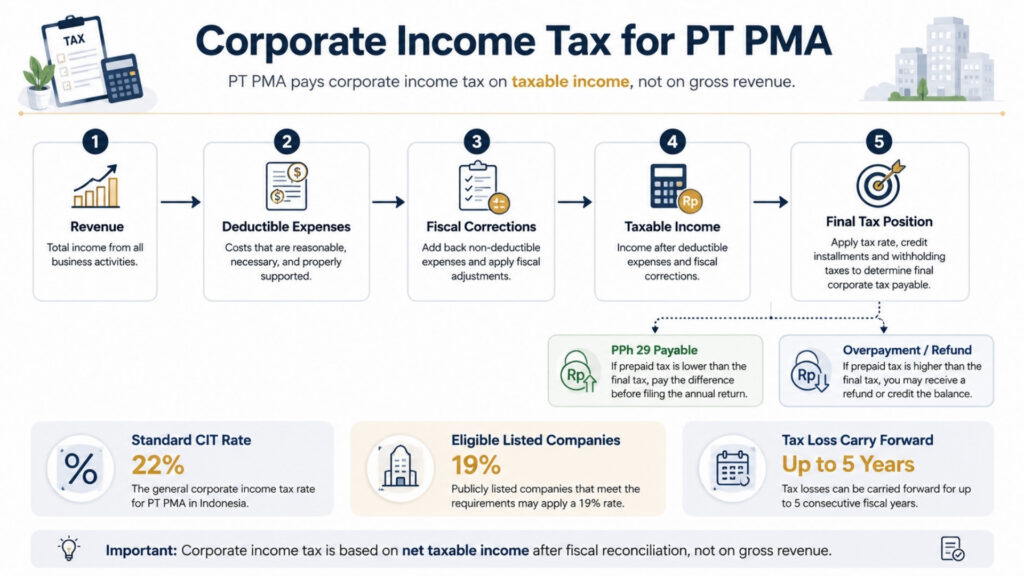

L'aliquota standard dell'imposta sul reddito delle società in Indonesia è 22% sul reddito imponibile netto, non sul fatturato lordo: si tratta di una distinzione importante. L’imposta sul reddito delle società (CIT) si paga solo sull’importo residuo, ovvero quello che rimane dopo aver dedotto dal reddito le spese aziendali ammissibili.

Se la vostra PT PMA è una società quotata in borsa che soddisfa i requisiti minimi di quotazione, potreste avere diritto a una riduzione dell'aliquota 3%, che porterebbe la vostra aliquota effettiva dell'imposta sul reddito delle società (CIT) al 19%.

Come viene effettivamente calcolato il reddito imponibile

È proprio qui che molti investitori stranieri finiscono per inciampare. L’utile contabile e l’utile fiscale non sono la stessa cosa.

Ecco un modo semplice per comprenderlo: il tuo commercialista redige i bilanci secondo i principi contabili commerciali. Anche la normativa fiscale indonesiana segue il principio di competenza; i ricavi vengono rilevati nel momento in cui sono maturati e le spese nel momento in cui sono sostenute, indipendentemente dal momento in cui avviene effettivamente il movimento di cassa.

Tuttavia, il DJP ha le proprie regole su quali spese siano deducibili e quali no. Questa differenza tra la contabilità commerciale e il trattamento fiscale viene risolta tramite una riconciliazione fiscale (rekonsiliasi fiskal), che è necessario effettuare ogni anno prima di poter presentare la dichiarazione dei redditi annuale.

Tra le spese comunemente non deducibili figurano i costi di rappresentanza privi di adeguata documentazione, alcune multe e sanzioni, nonché le spese personali che sono state inserite nella contabilità aziendale, cosa che accade più spesso di quanto si voglia ammettere. Le perdite fiscali possono essere riportate a nuovo per un massimo di cinque anni in base alle norme standard.

Agevolazioni fiscali per le piccole imprese e il regime fiscale definitivo 0,5%

A questo proposito, è opportuno sottolineare due aspetti importanti. Innanzitutto, le piccole imprese con un fatturato annuo non superiore a 50 miliardi di IDR possono beneficiare di uno sgravio fiscale 50% sull’imposta sul reddito delle società (CIT), ma solo sulla parte del reddito imponibile correlata al fatturato fino a 4,8 miliardi di IDR.

In secondo luogo, una PT PMA non dovrebbe dare per scontato di poter beneficiare del regime fiscale finale 0.5% solo perché il proprio fatturato è ancora inferiore a 4,8 miliardi di IDR. Alcune società con un fatturato lordo fino a 4,8 miliardi di IDR potrebbero rientrare in questo regime, ma l’idoneità è valutata caso per caso ed è soggetta a limiti temporali. Lo status fiscale della società, l’attività commerciale, la data di registrazione e la scelta del trattamento fiscale possono tutti influire sul risultato. È sempre opportuno verificare la situazione con un consulente fiscale prima di applicare l’aliquota 0,5% in qualsiasi calcolo fiscale.

Termine ultimo per la presentazione della dichiarazione dei redditi annuale delle società

La dichiarazione annuale dei redditi delle società, denominata Bilancio annuale dell'ente, deve essere versato entro e non oltre quattro mesi dalla chiusura dell'esercizio finanziario. Per le società che adottano l'anno solare (da gennaio a dicembre), tale termine è 30 aprile. Per presentare la dichiarazione, occorreranno i bilanci (e quelli certificati, ove previsto dalla legge), la riconciliazione fiscale e la documentazione relativa a tutti i pagamenti anticipati di imposte effettuati nel corso dell’anno.

Obblighi fiscali mensili per le PT PMA

È qui che si concentra la maggior parte del lavoro in corso. Pensate agli obblighi fiscali mensili come a un abbonamento che non potete disdire: si ripetono ogni singolo mese, indipendentemente dal fatto che abbiate o meno entrate.

PPh 21 per i dipendenti

Se la tua PT PMA ha dipendenti, sia locali che espatriati, sei tenuto a trattenere ogni mese l’imposta sul reddito dai loro stipendi e a dichiararla. Questo è PPh 21. Il versamento mensile relativo alle ritenute sui redditi dei dipendenti e delle persone fisiche straniere è il SPT Masa PPh 21/26, presentata ogni mese tramite Coretax.

Ti serviranno i numeri NPWP dei dipendenti (o NIK per chi non possiede un NPWP), i registri delle buste paga che corrispondano ai tuoi contributi previdenziali BPJS e una rendicontazione coerente tramite Coretax. Ai sensi del PMK-168/2023, il calcolo delle ritenute mensili utilizza ora il metodo dell’aliquota effettiva (TER) anziché il precedente approccio basato sulla stima del reddito netto.

PPh 23 per i pagamenti relativi a servizi locali

Ogni volta che la vostra PT PMA effettua un pagamento a un fornitore locale per servizi, royalties o il noleggio di beni diversi da terreni e immobili, quali attrezzature o veicoli, potrebbe essere necessario trattenere l’imposta PPh 23 dal pagamento. L'affitto di terreni e immobili è solitamente trattato separatamente ai sensi dell'articolo 4, comma 2, della Legge finale sull'imposta sul reddito; pertanto, non includere l'affitto degli uffici nel PPh 23 senza aver prima verificato l'oggetto dell'imposta.

La ritenuta PPh 23 sui pagamenti per servizi locali viene consolidata con altre ritenute fiscali nel SPT Masa Unificazione, la dichiarazione mensile unificata delle ritenute alla fonte presentata tramite Coretax. Verificate la posizione fiscale del vostro fornitore; alcuni sono esenti, altri hanno aliquote diverse. La mancata adempienza a tale obbligo è una delle lacune più comuni in materia di conformità riscontrate nelle nuove PMA di PT.

Rate mensili dell'imposta sul reddito delle persone giuridiche (PPh 25)

Se l’importo totale delle imposte versate in acconto è inferiore all’imposta sul reddito delle società annuale definitiva dovuta, la differenza residua viene solitamente trattata come PPh 29, ovvero come imposta sul reddito delle società annuale non versata. Tale importo deve essere versato prima della presentazione della dichiarazione dei redditi annuale delle società. Ecco perché è opportuno verificare congiuntamente le rate mensili del PPh 25, i crediti d’imposta alla fonte e la riconciliazione fiscale di fine anno prima della presentazione della dichiarazione.

Al contrario, se le rate versate a titolo di PPh 25 superano l’effettivo debito d’imposta annuale, si verifica una situazione di pagamento in eccesso nella dichiarazione dei redditi delle persone giuridiche (CIT). Tale pagamento in eccesso può essere compensato con altri debiti fiscali tramite un pemindahbukuan (trasferimento contabile fiscale) oppure richiesto a titolo di rimborso presentando una domanda formale di rimborso fiscale alla DJP. Entrambe le procedure richiedono documentazione di supporto, pertanto è opportuno conservare in modo ordinato i registri dei pagamenti e i calcoli delle rate per tutto l’anno.

PPh 26 per i pagamenti a soggetti esteri

È proprio qui che l’adempimento degli obblighi previsti dalla legge PT PMA diventa più complesso rispetto a quello delle società locali. Quando la vostra società versa dividendi a un azionista straniero, interessi su un prestito concesso da un creditore estero, royalties al titolare di un marchio straniero o commissioni di gestione a una società madre, è necessario trattenere l’imposta PPh 26 a un’aliquota predefinita del 20%.

Tuttavia, e questo è importante, se esiste una convenzione contro la doppia imposizione (DTA) tra l’Indonesia e il Paese del beneficiario, potresti avere diritto a un’aliquota ridotta prevista dalla convenzione. Ma non puoi applicare l’aliquota più bassa di tua iniziativa.

Per i redditi passivi quali dividendi, interessi e royalties, il beneficiario straniero deve essere il titolare effettivo di tali redditi e deve presentare un Certificato di domicilio (CoD) autenticato, da inviare al DJP tramite il Modulo DGT. In assenza di un CoD/Modulo DGT valido e accettato dal DJP, si applica l’aliquota predefinita del 20%, senza eccezioni. Il concetto di titolarità effettiva è fondamentale: se la parte estera è una struttura di transito o una holding anziché il vero proprietario economico, il beneficio convenzionale può essere negato anche se il Modulo DGT è stato presentato.

Obblighi in materia di IVA / PPN per le PT PMA

Quando un PT PMA deve registrarsi come PKP

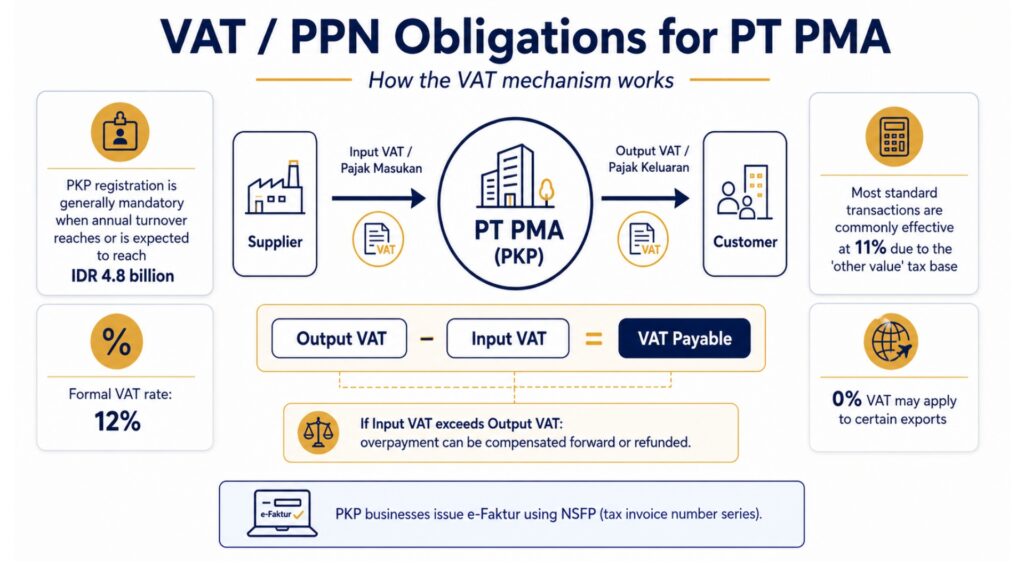

Quando il fatturato annuo della tua PT PMA raggiunge o si prevede che raggiunga i 4,8 miliardi di IDR, sei tenuto a registrarti come PKP, ovvero Pengusaha Kena Pajak, ovvero imprenditore soggetto a imposta. Dopo la registrazione, riscuoti l’IVA sulle tue vendite e puoi richiedere il rimborso dell’IVA che hai pagato sugli acquisti aziendali. Le aziende in fase iniziale di attività possono anche registrarsi volontariamente prima di raggiungere tale soglia, se ciò risulta vantaggioso dal punto di vista commerciale.

L'aliquota IVA attualmente in vigore in Indonesia

È proprio qui che anche i professionisti della finanza più esperti si trovano in difficoltà. L’Indonesia… L'aliquota IVA ufficiale è 12%. Tuttavia, la maggior parte dei beni e dei servizi è ancora soggetta, di fatto, a un'aliquota fiscale pari a 11% a causa di un meccanismo denominato DPP: Altri valori (base imponibile di altro valore), una base imponibile presunta che si applica alla maggior parte delle transazioni standard in sostituzione del valore totale della transazione. L’aliquota effettiva 12% si applica solo a determinati beni di lusso. Le esportazioni di beni e alcuni servizi sono esenti da imposta. Quando si elaborano modelli finanziari o si stabiliscono i prezzi dei propri servizi, utilizzare 11% come ipotesi di lavoro per la maggior parte delle transazioni B2B standard, ma verificare con il proprio consulente fiscale per il proprio specifico tipo di attività.

Fatture IVA, IVA a credito ed errori comuni

Una volta ottenuto lo status di PKP, è necessario emettere fatture fiscali, denominate e-Faktur, per ogni vendita soggetta a imposta. Queste devono essere emesse tramite il sistema e-Faktur del DJP utilizzando un NSFP (Nomor Seri Faktur Pajak, ovvero la serie numerica delle fatture fiscali) assegnato dal DJP. Il Pajak Keluaran (IVA a carico del soggetto passivo), ovvero l’importo riscosso dai clienti, al netto del Pajak Masukan (IVA a carico del soggetto passivo), ovvero l’importo pagato ai propri fornitori PKP, corrisponde all’importo da versare mensilmente all’erario.

Se l'IVA a credito supera l'IVA a debito in un determinato periodo, si verifica una situazione di pagamento in eccesso dell'IVA. Tale pagamento in eccesso può essere riportato al periodo successivo oppure richiesto tramite una domanda formale di rimborso fiscale che, se approvata, comporta l'emissione da parte del DJP di un SKPLB (Surat Ketetapan Pajak Lebih Bayar), l’atto ufficiale di accertamento del pagamento in eccesso che autorizza il rimborso.

L'errore più grave in materia di IVA? Non rispettare il termine per l'emissione della fattura. I crediti IVA a credito possono essere respinti se la fattura non è stata emessa in tempo o non soddisfa i requisiti tecnici. Un solo campo mancante in una fattura elettronica (e-Faktur) può invalidare un credito del valore di milioni di rupie.

Altre imposte e adempimenti fiscali

Articolo 4, paragrafo 2 – Imposta sul reddito finale riguarda alcune operazioni soggette a tassazione definitiva, i redditi da locazione di terreni e immobili, i servizi di costruzione e alcune altre voci. Le aliquote variano a seconda della categoria e tali imposte sono definitive, il che significa che non è possibile dedurre nuovamente il reddito di base nella dichiarazione dei redditi annuale.

PBB (Imposta fondiaria e immobiliare) è ora applicata come imposta regionale ai sensi delle norme PBB-P2, con un’aliquota massima dello 0,51 TP3T a seconda delle disposizioni delle amministrazioni regionali. Il valore imponibile si basa sul NJOP (Nilai Jual Objek Pajak, ovvero il valore di vendita stimato). Vale la pena notare che Norme settoriali PBB si applicano a determinati settori, tra cui quello minerario, petrolifero e del gas, delle piantagioni e delle attività forestali, che sono disciplinati da disposizioni PBB del governo centrale distinte, anziché dal quadro regionale PBB-P2.

Se la vostra PT PMA opera in uno di questi settori, le norme, le aliquote e le modalità di presentazione della dichiarazione relative alla PBB differiscono dalla procedura fiscale regionale standard. Se la vostra PT PMA trasferisce diritti su terreni o immobili, potrebbe essere applicata anche la BPHTB (imposta sul trasferimento dei diritti su terreni e immobili) con un’aliquota massima del 5% sul valore della transazione eccedente una determinata soglia.

Bea Meterai (imposta di bollo) L'obbligo di registrazione di 10.000 IDR si applica a contratti, accordi e determinati documenti ufficiali di importo superiore ai valori specificati. È un aspetto facile da dimenticare, ma sorprendentemente importante in caso di verifiche e controversie legali.

Imposte locali/regionali (PBJT) In alcuni settori, gli hotel, i ristoranti, i locali di intrattenimento e le imprese di servizi locali potrebbero essere tenuti a versare imposte aggiuntive alle amministrazioni regionali ai sensi della Legge sulle imposte e i tributi regionali. Si tratta di un obbligo distinto da quello fiscale nazionale e può cogliere di sorpresa le PMI del settore ricettivo.

PPh 22, IVA all’importazione e dazi doganali

Se la vostra società PT PMA importa merci in Indonesia, gli adempimenti fiscali non si limitano all’imposta sul reddito delle società e all’IVA. Le operazioni di importazione possono comportare dazi doganali (Bea Masuk), IVA all’importazione (PPN impor), PPnBM (imposta sulle vendite di beni di lusso) su determinati articoli di lusso e l’imposta sul reddito ai sensi dell’articolo 22 (PPh 22). Tali importi vengono solitamente gestiti durante lo sdoganamento, ma incidono comunque sulla vostra contabilità fiscale e sulla riconciliazione fiscale annuale.

Ciò è particolarmente importante per le PMA PT nei settori del commercio, della produzione, dell'edilizia, dell'ospitalità e della vendita al dettaglio. Conservare i documenti doganali, le dichiarazioni di importazione, le ricevute di pagamento delle imposte (codici di fatturazione), fatture commerciali da fornitori esteri, insieme ai relativi contratti di fornitura. La fattura commerciale è il documento principale utilizzato dalle autorità doganali per determinare il valore imponibile; inoltre, il vostro commercialista ne avrà bisogno per riconciliare i costi di importazione, l’IVA a credito (Pajak Masukan), il valore delle scorte e l’imposta sul reddito anticipata a fine anno. La mancanza o l’incoerenza delle fatture commerciali può creare discrepanze tra i registri doganali e le dichiarazioni fiscali, un motivo frequente di verifica fiscale.

Scadenze per la presentazione delle dichiarazioni fiscali relative alle società PT PMA

| Dichiarazione dei redditi | Termine ultimo per la presentazione |

| Dichiarazione dei redditi annuale delle società (SPT Tahunan Badan) | 4 mesi dopo la chiusura dell'esercizio fiscale (30 aprile per le società con anno fiscale coincidente con l'anno solare) |

| PPh 21 / 26 (dipendenti / ritenuta alla fonte per soggetti stranieri) | 20 del mese successivo |

| PPh 23 / 26 (prestazioni di servizi / ritenuta alla fonte per operazioni con l'estero) | 20 del mese successivo |

| PPh 25 (rata mensile dell'imposta sul reddito delle società) | 20 del mese successivo |

| Articolo 4, paragrafo 2 – Imposta sul reddito finale | 20 del mese successivo |

| IVA / PPnBM | Fine del mese successivo |

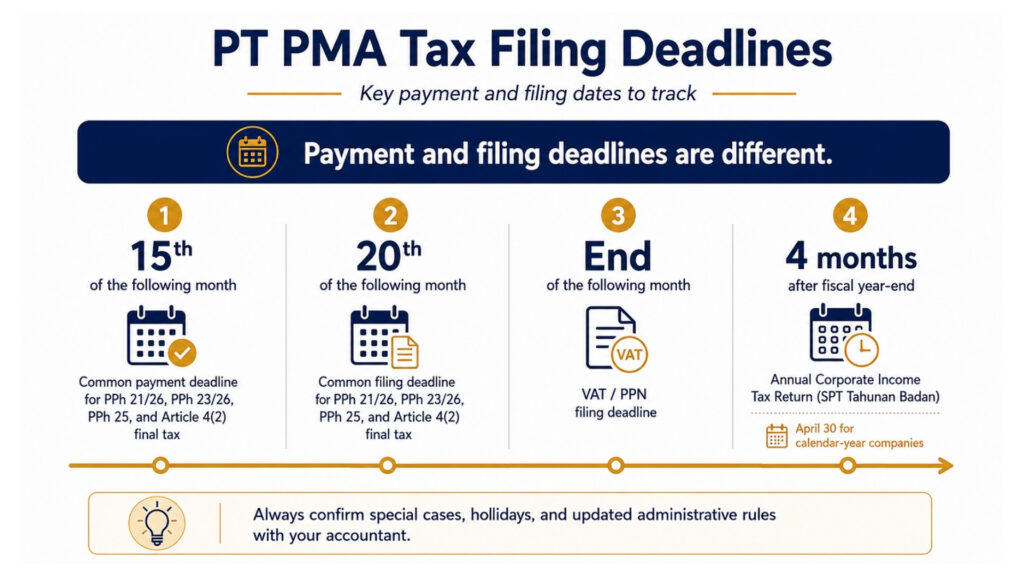

Le scadenze per il pagamento e quelle per la presentazione non coincidono; si tratta di una discrepanza pratica che mette in difficoltà molti PMA a tempo parziale. Ecco una spiegazione più chiara:

| Tipo di imposta | Termine di pagamento | Termine ultimo per la presentazione |

| PPh 21 / 26 | In genere, entro il 15 del mese successivo | Entro il 20 del mese successivo |

| PPh 23 / 26 | In genere, entro il 15 del mese successivo | Entro il 20 del mese successivo |

| PPh 25 | In genere, entro il 15 del mese successivo | Entro il 20 del mese successivo |

| Articolo 4, paragrafo 2 – Imposta definitiva | In genere, entro il 15 del mese successivo | Entro il 20 del mese successivo |

| IVA / PPN | Prima di presentare la dichiarazione IVA | Fine del mese successivo |

| CIT annuale / Imposta sul reddito delle persone giuridiche (SPT Tahunan Badan) | Prima di presentare la dichiarazione dei redditi annuale | 4 mesi dopo la chiusura dell'esercizio finanziario |

Il ritardo nel pagamento comporta l’applicazione di interessi di mora calcolati in base al tasso di interesse mensile applicabile stabilito dal Ministero delle Finanze (MoF), maggiorato di una sovrattassa, per un massimo di 24 mesi. Anche la presentazione tardiva comporta sanzioni amministrative separate: 100.000 IDR per la maggior parte delle dichiarazioni mensili, 500.000 IDR per la dichiarazione IVA presentata in ritardo e 1.000.000 IDR per la dichiarazione annuale dell’imposta sul reddito delle società (CIT) presentata in ritardo. Verificate le aliquote attuali con il vostro commercialista, poiché il tasso di interesse del MoF viene fissato periodicamente.

Una nota pratica su come funzionano i pagamenti: in Indonesia il pagamento delle imposte avviene tramite un banca di percezione, una banca designata dal governo o un canale di pagamento autorizzato a ricevere versamenti fiscali per conto del DJP.

I pagamenti vengono effettuati generando un codice di fatturazione (Kode Billing) in Coretax e regolandolo tramite un conto bancario "persepsi" o un canale di pagamento elettronico approvato. Se la vostra PT PMA presenta un pagamento in eccesso relativo a una tipologia di imposta che desiderate imputare a un debito relativo a un'altra, ciò avviene tramite trasferimento contabile (un trasferimento contabile fiscale), una richiesta formale al DJP di trasferire il credito tra conti fiscali anziché ricevere un rimborso in contanti.

Coretax, e-Faktur ed e-Bupot: cosa devono sapere i titolari di PT PMA

Se è da un po’ che non avete a che fare con l’amministrazione fiscale indonesiana, il panorama è cambiato in modo significativo. Coretax è il sistema integrato di amministrazione fiscale della DJP. Riunisce in un’unica piattaforma i principali processi fiscali, tra cui la registrazione dei contribuenti, la presentazione delle dichiarazioni dei redditi (SPT), il pagamento delle imposte, la gestione dei conti dei contribuenti, le verifiche fiscali e la riscossione. Per una PT PMA, ciò significa che è necessario verificare regolarmente il proprio NPWP, l’accesso degli amministratori, il Kode Otorisasi DJP, i ruoli fiscali, lo status di PKP, la cronologia dei pagamenti e i registri delle dichiarazioni prima di dare inizio alla presentazione delle dichiarazioni fiscali.

Pensate alla funzione Taxpayer Account Management (TAM) come a un estratto conto delle vostre imposte: mostra in tempo reale la vostra situazione fiscale relativa a tutte le tipologie di imposte in un’unica schermata. Il DJP dispone ora di una visibilità molto più approfondita sui vostri dati finanziari rispetto al passato, e le incongruenze tra le dichiarazioni sono più facili da individuare.

Cosa è cambiato nella pratica: la registrazione fiscale, la presentazione della dichiarazione dei redditi (SPT), i pagamenti, le comunicazioni relative alle verifiche fiscali e il flusso dei documenti passano tutti attraverso questo sistema. Per una PT PMA, ciò significa che il proprio NPWP, l’accesso degli amministratori, il Kode Otorisasi DJP (KODJP), i ruoli fiscali e lo status di PKP devono essere verificati e mantenuti aggiornati nel sistema prima dell’inizio della presentazione della dichiarazione.

Cosa devi avere a portata di mano:

- NPWP attivo e account Coretax verificato con sertifikat elektronik (certificato elettronico) per gli amministratori

- NIB (numero di identificazione aziendale) rilasciato dall’OSS-RBA

- Atto costitutivo della società e dati degli amministratori confermati nel sistema

- I registri delle buste paga sincronizzati con le dichiarazioni PPh 21

- Fatture e contratti dei fornitori a sostegno della ritenuta PPh 23

- Accesso a e-Faktur e NSFP (serie di numeri delle fatture fiscali) se sei un PKP

- Bilanci e riconciliazione fiscale ai fini della presentazione annuale

Il sistema e-Bupot viene utilizzato per generare i moduli relativi alle ritenute alla fonte, o bukti potong, per le operazioni soggette a ritenuta alla fonte. Le ritenute alla fonte relative ai fornitori e quelle sui salari dei dipendenti devono essere esaminate con attenzione, poiché potrebbero seguire flussi di rendicontazione diversi. Nell’ambito dell’SPT Masa Unifikasi, diverse tipologie di ritenute alla fonte sono consolidate in un’unica dichiarazione mensile, ma il vostro commercialista dovrebbe comunque verificare quali tipologie di ritenute siano attive per la vostra PT PMA.

Prezzi di trasferimento per le società PT PMA

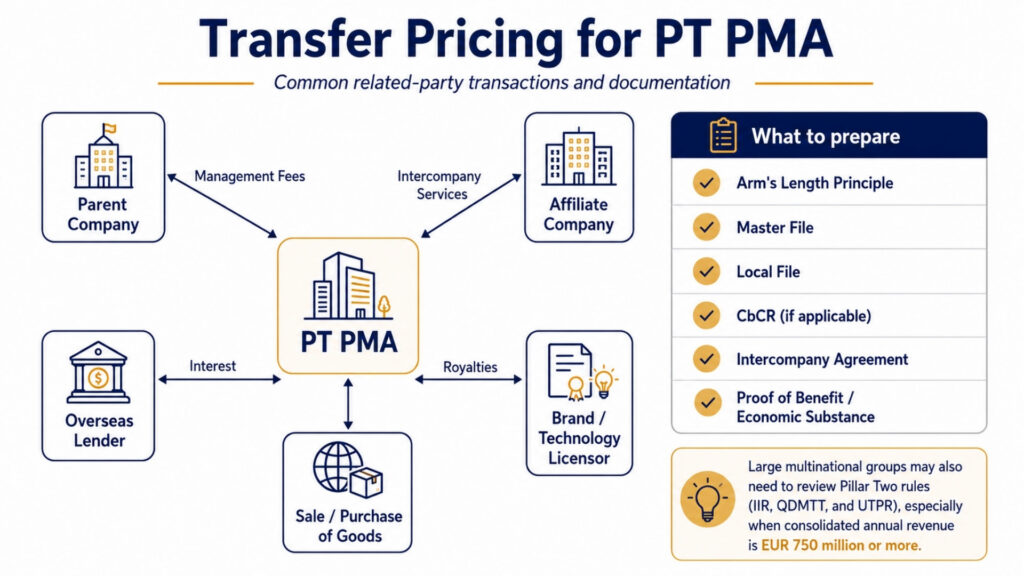

Se la vostra PT PMA effettua operazioni con parti correlate, società madri, società affiliate o entità con azionisti comuni, si applicano le norme in materia di prezzi di trasferimento. L’Indonesia richiede che tali operazioni siano valutate come se fossero state effettuate tra parti non correlate (principio di piena concorrenza).

Quando è richiesta la documentazione sui prezzi di trasferimento

Ai sensi del Regolamento del Ministro delle Finanze n. 172/2023, le PT PMA con operazioni con parti correlate che superano determinate soglie devono redigere un file principale e file locale. Le società appartenenti a gruppi multinazionali che superano una determinata soglia di fatturato consolidato potrebbero inoltre essere tenute a presentare una relazione paese per paese (CbCR).

Tra le operazioni più comuni con parti correlate che danno luogo a tale situazione figurano: le commissioni di gestione corrisposte a una società madre, le royalties per l’utilizzo di un marchio o di una tecnologia, gli interessi sui prestiti concessi dagli azionisti, i compensi per servizi prestati tra società del gruppo e gli acquisti o le vendite di beni a prezzi non di mercato.

La documentazione deve indicare non solo quale fosse il prezzo, ma anche perché fosse equo. Dire semplicemente “I nostri genitori ci hanno addebitato questa cifra” non è sufficiente. Sono necessarie un’analisi comparativa, dati relativi a transazioni analoghe, un accordo interaziendale e la prova dell’effettiva sostanza economica e del beneficio effettivo ricevuto per i servizi pagati.

Per i grandi gruppi multinazionali, c’è un ulteriore aspetto da tenere presente: l’Indonesia ha emanato norme nazionali relative al quadro fiscale minimo globale (Pilastro Due). La norma sull’inclusione dei redditi (IIR) e l’imposta minima integrativa nazionale qualificata (QDMTT) entreranno in vigore a partire dal 2025, mentre la norma sugli utili sottotassati (UTPR) a partire dal 2026. Ciò riguarda solo i grandi gruppi multinazionali con un fatturato annuo consolidato pari o superiore a 750 milioni di euro, ma se la vostra PT PMA fa parte di un gruppo di questo tipo, è opportuno rivedere i prezzi di trasferimento e la struttura interaziendale in tale contesto.

Errori comuni in materia di imposta PT PMA

Partendo dal presupposto che gli obblighi fiscali derivino dal reddito

Gli obblighi fiscali non aspettano che si generino ricavi. Una nuova PT PMA potrebbe comunque avere obblighi di dichiarazione prima ancora di guadagnare una sola rupia, in particolare la dichiarazione annuale dell’imposta sul reddito delle società (CIT) e alcune tipologie di imposte mensili, a seconda degli obblighi fiscali attivi della società registrati in Coretax. Verificate quali tipi di imposte sono attivi presso il vostro KPP (ufficio delle imposte locale) o tramite il vostro account Coretax. Molte PT PMA di recente registrazione lo scoprono a proprie spese quando si vedono infliggere sanzioni per ritardi nella presentazione delle dichiarazioni relative a periodi che ritenevano non soggetti a tali obblighi.

Ignorare la ritenuta alla fonte mensile

Anche un solo pagamento a un fornitore per un servizio, o un solo pagamento di stipendio, comporta l’obbligo di dichiarazione PPh 23 o PPh 21 per quel mese. Gli investitori stranieri che gestiscono autonomamente le proprie società a volte trascorrono mesi senza presentare le dichiarazioni mensili, ritenendo che non vi sia nulla da segnalare poiché hanno pagato solo poche fatture. Il sistema Coretax della DJP segnala le discrepanze tra i dati relativi ai pagamenti e la cronologia delle dichiarazioni; la mancata presentazione di una dichiarazione mensile è un caso comune fattore scatenante di una verifica fiscale che potrebbe portare a una revisione completa della tua situazione in materia di conformità.

Applicazione delle aliquote previste dai trattati in assenza di un modulo DGT valido

Si tratta di un problema ben documentato. Una PT PMA riduce la ritenuta PPh 26 sui dividendi versati a una società madre olandese da 20% a 10%, invocando la convenzione fiscale tra Indonesia e Paesi Bassi, ma il modulo DGT non è stato ottenuto prima del pagamento. La DJP può negare completamente il beneficio previsto dalla convenzione, rendendo esigibile l’intero importo di 20%, oltre a sanzioni e interessi.

Considerare l'utile contabile come utile imponibile

Questo mette in difficoltà i team finanziari che non hanno esperienza in materia fiscale indonesiana. L’utile netto riportato nel conto economico è solo un punto di partenza, non il risultato finale. È necessario applicare rettifiche fiscali, reintegrare alcune spese e, in alcuni casi, adeguare alcuni proventi. Presentare la dichiarazione annuale utilizzando direttamente l’utile contabile, senza un’adeguata riconciliazione fiscale, è un errore ben noto fattore scatenante di una verifica fiscale. Se il DJP rileva la discrepanza nel corso di una verifica fiscale, può emettere un SKPKB (Surat Ketetapan Pajak Kurang Bayar), un avviso di accertamento per imposte non versate, che fissa l'importo delle imposte non versate, maggiorato di interessi e sanzioni.

Mancato rispetto dei termini per l'emissione delle fatture IVA

Le fatture e-Faktur devono essere emesse entro la fine del mese successivo alla transazione. Attendere troppo a lungo significa che il cliente non potrà richiedere il rimborso dell’IVA a credito, il che danneggia il rapporto commerciale e potrebbe comportare sanzioni. Il rifiuto del rimborso dell’IVA a credito è una delle conseguenze finanziarie più comuni in caso di verifica fiscale.

Trascurare l’LKPM perché “non è una questione fiscale”

È vero, l’LKPM (Laporan Kegiatan Penanaman Modal, ovvero Relazione sulle attività di investimento) non è una dichiarazione dei redditi. Viene presentato trimestralmente tramite l’OSS-RBA al BKPM. Tuttavia, la sua mancata presentazione può comportare problemi relativi alla licenza, che a loro volta causano una serie di complicazioni per la vostra conformità fiscale. In base alle recenti normative, la mancata presentazione può ora portare alla revoca della licenza. Deve essere inserito nello stesso calendario di adempimenti delle vostre dichiarazioni fiscali.

Lista di controllo per l'adempimento fiscale delle società PT PMA

Utilizzalo ogni mese e ogni anno per tenere sotto controllo i tuoi impegni:

Mensile:

- Verifica che l'accesso all'NPWP e all'account Coretax sia attivo

- Eseguire il calcolo delle retribuzioni ai sensi della PPh 21 e presentare il modulo di ritenuta alla fonte (e-Bupot)

- Verificare tutti i pagamenti ai fornitori per accertare l'applicabilità dell'imposta PPh 23

- Calcolare e versare la rata dell'imposta PPh 25

- Verificare l'eventuale sussistenza di obblighi relativi alla PPh 26 (pagamenti verso l'estero)

- Presentare la dichiarazione IVA se registrati come PKP ed emettere tutte le fatture elettroniche entro i termini previsti

- Riconciliazione degli estratti conto bancari, dei registri relativi alle buste paga e delle dichiarazioni fiscali

Ogni anno:

- Verificare che lo stato PKP sia aggiornato

- Redigere i bilanci (e i bilanci certificati, ove previsto dalla legge)

- Riconciliazione fiscale completa (utile contabile → reddito imponibile)

- Calcolare l'integrazione dell'imposta PPh 29 qualora le rate dell'imposta PPh 25 risultino inferiori all'importo finale dell'imposta sul reddito delle società (CIT) dovuto

- Esaminare l'esposizione in materia di prezzi di trasferimento per le operazioni con parti correlate

- Verifica il trattamento fiscale dei dividendi e degli azionisti

- Presentare la dichiarazione dei redditi annuale delle persone giuridiche entro il 30 aprile

- Conservare le ricevute di tutte le conferme di presentazione e di pagamento

Quando un PT PMA dovrebbe rivolgersi a un consulente fiscale?

Dovresti prendere seriamente in considerazione l'idea di rivolgerti a un professionista abilitato consulente fiscale in Indonesia (consulente fiscale) qualora si verifichi una delle seguenti condizioni:

- La vostra azienda ha azionisti stranieri che ricevono dividendi

- Si pagano fornitori esteri per servizi di gestione, informatici, di royalty o tecnici

- Sei registrato come PKP e gestire un volume significativo di IVA

- Hai dei dipendenti, sia locali che espatriati

- Hai operazioni con parti correlate con società affiliate o società controllanti

- Ti stai preparando per il tuo primo dichiarazione dei redditi annuale delle società

- Hai ricevuto una comunicazione o una richiesta da parte del KPP (ufficio delle imposte locale)

Un buon servizio di consulenza fiscale in materia di PT PMA si ripaga da solo grazie alle sanzioni evitate, alle detrazioni correttamente richieste e ai benefici previsti dai trattati applicati in modo adeguato. Il costo di un errore, specialmente in materia di prezzi di trasferimento o di ritenuta ai sensi dell’articolo 26, supera quasi sempre il costo di una consulenza professionale.

Domande frequenti sugli obblighi fiscali relativi al PT PMA

Quali imposte deve pagare una società PT PMA in Indonesia? Una PT PMA è soggetta all’imposta sul reddito delle società (PPh Badan), alle ritenute mensili (PPh 21, PPh 23, PPh 25, PPh 26), all’IVA se registrata come PKP, all’imposta sui terreni e sugli immobili se possiede beni immobili e all’imposta di bollo sui documenti soggetti a tale imposta. Potrebbe inoltre essere richiesta la documentazione relativa ai prezzi di trasferimento.

L'imposta sulle società PT PMA è la 22%? Sì, l’aliquota standard dell’imposta sul reddito delle società è pari al 22% sul reddito imponibile netto. Le società quotate in borsa che soddisfano i criteri di quotazione possono beneficiare di un’aliquota del 19%. Le piccole imprese con un fatturato inferiore a 50 miliardi di IDR possono ottenere uno sgravio parziale sulla parte di fatturato di importo inferiore.

Un PT PMA è tenuto a presentare dichiarazioni fiscali mensili? Sì. È obbligatorio presentare dichiarazioni mensili per il PPh 21 (ritenuta alla fonte sui redditi da lavoro dipendente), il PPh 23 (pagamenti per servizi locali), il PPh 25 (rate dell’imposta sul reddito delle società), il PPh 26 (pagamenti verso l’estero) e l’IVA. La mancata presentazione anche di una sola dichiarazione mensile comporta inadempienze normative e sanzioni.

Una nuova società PT PMA è tenuta a presentare la dichiarazione dei redditi se non ha ricavi? È possibile. Una nuova società PT PMA potrebbe comunque avere degli obblighi di dichiarazione prima di generare ricavi, in particolare per quanto riguarda la dichiarazione annuale dell’imposta sul reddito delle società (CIT) e alcune imposte mensili, a seconda degli obblighi fiscali in vigore. Verificate i vostri obblighi fiscali in vigore tramite il vostro account Coretax o rivolgendovi al KPP per evitare sanzioni impreviste relative a periodi non dichiarati.

Quando un’impresa di trasporto privato (PT PMA) deve registrarsi ai fini IVA? Quando il fatturato annuo raggiunge o si prevede che raggiunga i 4,8 miliardi di IDR, la registrazione come PKP è obbligatoria. È consentita anche la registrazione volontaria prima del raggiungimento di tale soglia.

Un PT PMA può avvalersi del regime fiscale definitivo 0.5%? Non automaticamente. Alcune società con un fatturato lordo fino a 4,8 miliardi di IDR potrebbero avere diritto al regime fiscale definitivo 0,5%, ma l’idoneità varia a seconda dei casi ed è soggetta a limiti temporali. Dipende dallo status fiscale della società, dall’attività svolta, dalla data di registrazione e dalla scelta del regime fiscale. Una PT PMA non dovrebbe dare per scontato di essere idonea senza aver prima verificato la questione con un consulente fiscale.

I dividendi versati agli azionisti stranieri sono soggetti a tassazione? Sì. I dividendi corrisposti a un azionista straniero sono soggetti all’imposta PPh 26 con un’aliquota predefinita del 20%. È possibile che si applichi un’aliquota inferiore in virtù di una convenzione fiscale, qualora la parte straniera presenti un modulo DGT valido.

Cosa succede se un PT PMA presenta la dichiarazione dei redditi in ritardo? La presentazione tardiva comporta sanzioni amministrative: 100.000 IDR per la maggior parte delle dichiarazioni mensili, 500.000 IDR per la dichiarazione IVA presentata in ritardo e 1.000.000 IDR per la dichiarazione annuale dell’imposta sul reddito delle società (CIT) presentata in ritardo. L’imposta non versata comporta inoltre interessi di mora calcolati in base al tasso di interesse mensile applicabile stabilito dal Ministero delle Finanze (MoF), maggiorato di una sovrattassa, per un periodo massimo di 24 mesi. I ripetuti ritardi nella presentazione aumentano il rischio di verifica fiscale e possono comportare l’emissione di una comunicazione di accertamento fiscale (SKPKB) o di una Surat Tagihan Pajak (STP).

Qual è la differenza tra LKPM e la dichiarazione dei redditi? LKPM è una relazione sulle attività di investimento presentata al BKPM tramite OSS-RBA. Serve a monitorare lo stato di avanzamento del piano di investimento e non costituisce una dichiarazione dei redditi. La dichiarazione dei redditi va presentata al DJP tramite Coretax. Entrambe sono obbligatorie per le PT PMA e presentano scadenze distinte e conseguenze diverse in caso di inadempienza.

Ogni PT PMA deve disporre di una documentazione sui prezzi di trasferimento? Non tutte le PT PMA, ma solo quelle che effettuano operazioni con parti correlate, società affiliate, società controllanti o entità con azionisti comuni, devono valutare se sia richiesta la documentazione ai sensi del PMK 172/2023. Le soglie e i tipi di documentazione dipendono dal volume delle operazioni e dalle dimensioni del gruppo.

Sei pronto a richiedere o prolungare il tuo visto?

Lascia che siano i nostri specialisti a gestire la tua domanda di visto.

Cosa fare dopo l'approvazione del KITAS: una lista di controllo completa dei passi successivi

Per saperne di più

Trasferirsi a Bali con la famiglia nel 2026: una guida pratica per i genitori

Per saperne di più