Податкові зобов’язання для компаній з іноземним капіталом (PT PMA) в Індонезії у 2026 році

Якщо ви щойно заснували компанію типу PT PMA або плануєте це зробити, цей посібник призначений саме для вас. Незалежно від того, чи є ви іноземним інвестором, директором компанії з іноземним капіталом чи співробітником фінансового відділу, який намагається з’ясувати, чого насправді від вас вимагає податкова система Індонезії, ви потрапили за правильною адресою.

Ось коротка відповідь, яка вам зараз потрібна: фізична особа-підприємець (PT PMA) повинна сплачувати податок на прибуток підприємств, низку щомісячних податків, утриманих у джерела виплати, ПДВ, якщо ви зареєстровані як PKP (підприємець, що підлягає оподаткуванню), подавати щорічну податкову декларацію, а іноді й готувати документацію з трансфертного ціноутворення. Ось і все.

Однак деталі мають велике значення, і помилки в них обходяться в реальні гроші. Податкове законодавство в Індонезії регулярно змінюється, тому завжди уточнюйте свою конкретну ситуацію у ліцензованого податкового консультанта або зареєстрованої податкової фірми.

Зміст

Короткий огляд: Які податки має сплачувати компанія, що працює за схемою PT PMA?

| Зобов’язання | Коли це застосовується | Періодичність подання звітності |

| Податок на прибуток підприємств / PPh Badan | Компанія отримує оподатковуваний прибуток | Щорічний |

| PPh 25 | Щомісячні платежі за програмою CIT | Щомісяця |

| PPh 29 | Щорічне доплачування податку на прибуток підприємств (CIT) у разі, якщо сума сплачених частин не покриває остаточного зобов’язання | Щорічно (до подання декларації про доходи фізичних осіб) |

| PPh 21 | У компанії працюють співробітники | Щомісяця |

| PPh 23 | Платежі місцевим постачальникам за послуги, оренду, роялті | Щомісяця |

| PPh 26 | Платежі іноземним сторонам | Щомісяця |

| ПДВ / PPN | Компанія зареєстрована під назвою PKP | Щомісяця |

| PBB (податок на землю та нерухомість) | Компанія володіє оподатковуваними земельними ділянками та будівлями або користується ними | Щорічно або за попереднім повідомленням |

| Bea Meterai (гербовий збір) | Деякі офіційні документи та договори | За кожним документом |

| Документація щодо трансфертного ціноутворення | Операції з пов’язаними сторонами | Щорічно або за запитом |

Чи оподатковується PT PMA інакше, ніж місцева PT?

Такі самі основні податкові зобов’язання, як і у місцевих компаній

Ось що багато іноземних інвесторів усвідомлюють лише тоді, коли вже по коліна занурилися в паперову роботу: PT PMA є повноправною юридичною особою Індонезії. Це означає, що вона, як правило, підпорядковується тим самим індонезійським правилам оподаткування підприємств, що й будь-яка місцева PT (товариство з обмеженою відповідальністю). В Індонезії діє система самооцінки; ваша компанія несе відповідальність за розрахунок, сплату та звітність щодо своїх податкових зобов’язань за кожен звітний період.

Генеральне управління податків (DJP) ставиться до вашої компанії з іноземним капіталом так само, як і до компанії з вітчизняним капіталом, що стосується основної структури звітності. Проте DJP все одно може видати лист про нарахування податку (SKPKB або Surat Ketetapan Pajak Kurang Bayar) після податкової перевірки або повідомлення про стягнення податку (Surat Tagihan Pajak / STP), якщо не подано податкову звітність або недоплачено податок.

Однак існують додаткові складові, з якими стикаються компанії, що належать іноземним власникам

Цей принцип “одних і тих самих правил” має свої обмеження. У разі PT PMA часто виникають ускладнення, з якими не доводиться мати справу під час суто локальної PT:

- Дивіденди іноземним акціонерам, виплати на користь материнської компанії або іноземного інвестора, що підпадають під дію статті 26 про утримання податку

- Комісії за транскордонні послуги, якщо ви сплачуєте іноземній компанії за послуги з управління, ІТ або технічні послуги, що зумовлюють обов’язки щодо утримання податку

- Застосування податкових угод, якщо між Індонезією та країною вашого акціонера укладено договір, ви можете мати право на знижену ставку, але лише за умови подання відповідних документів (форма DGT)

- Трансфертне ціноутворення, операції між вашою компанією PT PMA та пов’язаними сторонами за кордоном повинні здійснюватися на ринкових умовах та бути задокументовані

- Ризик, пов’язаний із постійним представництвом, якщо ваш іноземний партнер надто активно бере участь у діяльності компанії, його можуть визнати постійним представництвом (BUT) в Індонезії

Подивіться на це так: податкова основа залишається тією самою, але зверху додано ще один рівень, створений спеціально для компаній, що мають зв’язки з-за кордону.

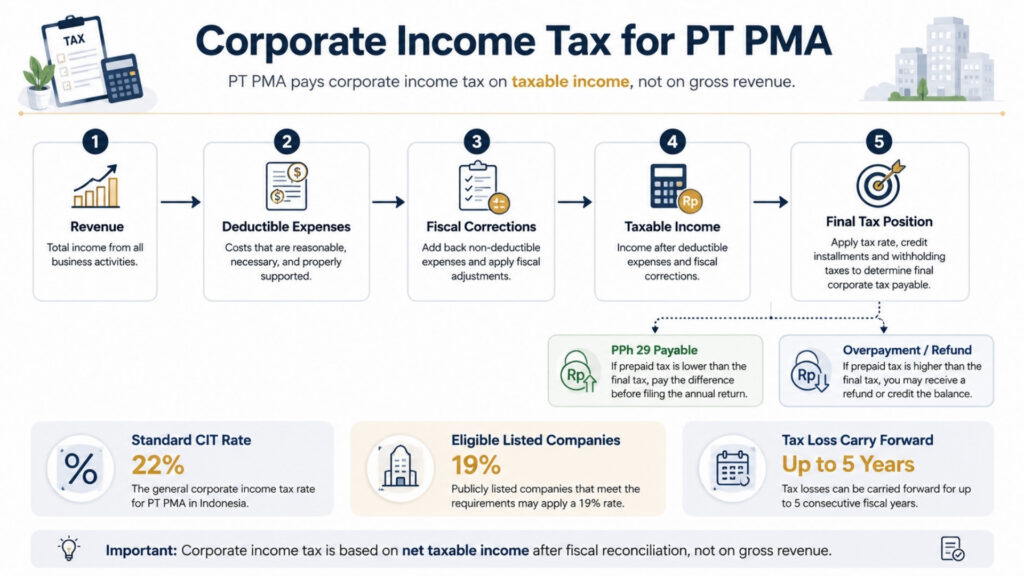

Податок на прибуток підприємств для PT PMA

Стандартна ставка податку на прибуток підприємств

Стандартна ставка податку на прибуток підприємств в Індонезії становить 22% з чистого оподатковуваного доходу, а не з валового доходу, і це важлива відмінність. Податок на прибуток підприємств сплачується лише з суми, що залишається після вирахування з доходу допустимих господарських витрат.

Якщо ваша компанія PT PMA є публічною компанією, яка відповідає мінімальним вимогам щодо лістингу на фондовій біржі, ви можете мати право на зниження ставки 3%, що дозволить знизити вашу ефективну ставку податку на прибуток до 19%.

Як насправді розраховується оподатковуваний дохід

Саме тут багато іноземних інвесторів потрапляють у пастку. Ваш бухгалтерський прибуток і ваш податковий прибуток — це не одне й те саме.

Ось простий спосіб це уявити: ваш бухгалтер складає фінансову звітність відповідно до стандартів комерційного обліку. Податкове законодавство Індонезії також базується на принципі нарахування: дохід визнається в момент його отримання, а витрати — в момент їх виникнення, незалежно від того, коли фактично відбувається рух грошових коштів.

Однак DJP має власні правила щодо того, які витрати підлягають відрахуванню, а які — ні. Ця розбіжність між комерційним обліком та податковим обліком усувається за допомогою податкової звірки (rekonsiliasi fiskal), яку необхідно проводити щороку перед подачею річної податкової декларації.

До типових витрат, що не підлягають вирахуванню, належать витрати на розваги без належних підтверджуючих документів, певні штрафи та пені, а також особисті витрати, які потрапили до бухгалтерської звітності компанії — що трапляється частіше, ніж хтось хотів би це визнати. Згідно зі стандартними правилами, податкові збитки можна переносити на наступні роки протягом максимум п’яти років.

Податкові пільги для малих підприємств та режим остаточного оподаткування 0,5%

Тут слід звернути увагу на два важливі моменти. По-перше, малі підприємства, річний оборот яких не перевищує 50 мільярдів індонезійських рупій, можуть скористатися пільгою 50% щодо податку на прибуток підприємств, але лише стосовно тієї частини оподатковуваного доходу, яка пов’язана з оборотом у розмірі до 4,8 мільярда індонезійських рупій.

По-друге, компанія PT PMA не повинна вважати, що вона може скористатися режимом остаточного оподаткування доходів за ставкою 0,5% лише тому, що її оборот все ще не перевищує 4,8 млрд IDR. Деякі платники податків — юридичні особи з валовим оборотом до 4,8 млрд IDR — можуть підпадати під цей режим, але право на його застосування визначається індивідуально для кожного випадку та обмежене в часі. На результат можуть впливати статус компанії як платника податків, вид її господарської діяльності, дата реєстрації та вибір режиму оподаткування. Завжди узгоджуйте це з податковим консультантом, перш ніж застосовувати ставку 0,5% у будь-яких податкових розрахунках.

Кінцевий термін подання щорічної декларації з корпоративного податку

Щорічна декларація з податку на прибуток підприємств, яка називається Річний фінансовий звіт організації, повинен бути поданий не пізніше ніж через чотири місяці після закінчення вашого фінансового року. Для компаній, які використовують календарний рік (січень — грудень), цей термін становить 30 квітня. Для подання декларації вам знадобляться фінансові звіти (а також аудитовані звіти, якщо це передбачено законодавством), звірка фінансових даних та документи про всі авансові платежі податків, здійснені протягом року.

Щомісячні податкові зобов’язання для компаній типу PT PMA

Саме на цьому зосереджена більша частина поточної роботи. Уявіть собі щомісячні податкові зобов’язання як передплату, яку неможливо скасувати: вони діють щомісяця, незалежно від того, чи є у вас дохід, чи ні.

Податок на доходи фізичних осіб (PPh 21) для працівників

Якщо у вашій компанії PT PMA працюють співробітники — як місцеві, так і іноземні — ви зобов’язані щомісяця утримувати податок на доходи з їхніх заробітних плат та подавати відповідну звітність. Це PPh 21. Щомісячний звіт щодо утримань із заробітної плати працівників та іноземних фізичних осіб — це SPT Masa PPh 21/26, які подаються щомісяця через Coretax.

Вам знадобляться номери NPWP співробітників (або NIK для тих, хто не має NPWP), документи про нарахування заробітної плати, що відповідають вашим внескам до фонду соціального страхування BPJS, а також регулярна звітність через Coretax. Відповідно до PMK-168/2023, при щомісячному розрахунку утримань тепер використовується метод ефективної ставки (TER) замість старого підходу, що базувався на оцінці чистого доходу.

PPh 23 щодо оплати місцевих послуг

Кожного разу, коли ваша компанія PT PMA здійснює оплату місцевому постачальнику за послуги, роялті або оренду активів, що не є земельними ділянками чи будівлями (наприклад, обладнання або транспортні засоби), вам, можливо, доведеться утримувати податок PPh 23 з суми платежу. Оренда землі та будівель зазвичай розглядається окремо відповідно до статті 4(2) Закону про податок на прибуток, тому не включайте орендну плату за офісні приміщення до PPh 23, не перевіривши спочатку об’єкт оподаткування.

Утримання податку PPh 23 з платежів за місцеві послуги об’єднується з іншими утриманими податками в SPT Masa Unifikasi, уніфікована щомісячна декларація про утриманий податок, яка подається через систему Coretax. Перевірте податковий статус вашого постачальника; деякі з них звільнені від оподаткування, а для інших встановлені інші ставки. Невиконання цього зобов’язання є одним із найпоширеніших порушень вимог до дотримання норм для нових PT PMA.

Щомісячні внески з податку на прибуток підприємств (PPh 25)

Якщо загальна сума попередньо сплаченого податку менша за остаточну суму річного податку на прибуток підприємств, що підлягає сплаті, залишок недоплати зазвичай обліковується як PPh 29, тобто недоплачений річний податок на прибуток підприємств. Цю суму необхідно сплатити до подання річної податкової декларації з податку на прибуток підприємств. Саме тому перед подачею декларації слід перевірити щомісячні платежі за PPh 25, кредити з утриманого податку та підсумкову фінансову звірку на кінець року.

І навпаки, якщо сума ваших щомісячних платежів за PPh 25 перевищує фактичну річну суму податкового зобов’язання, у вашій декларації з податку на прибуток підприємств (CIT) утворюється надплата. Цю надплату можна зарахувати в рахунок інших податкових зобов’язань шляхом pemindahbukuan (перерахунку в податковій звітності) або вимагати її повернення, подавши офіційну заяву про повернення податку до DJP. Обидва варіанти вимагають наявності підтверджуючих документів, тому протягом року слід ретельно вести облік платежів та розрахунків за частинами.

PPh 26 щодо платежів іноземним сторонам

Саме в цьому питанні дотримання вимог PT PMA стає складнішим, ніж для місцевих компаній. Коли ваша компанія виплачує дивіденди іноземному акціонеру, відсотки за кредитом від закордонного кредитора, роялті іноземному власнику торгової марки або комісійні за управління материнській компанії, вам необхідно утримувати податок PPh 26 за стандартною ставкою 20%.

Однак, і це важливо, якщо між Індонезією та країною одержувача діє угода про уникнення подвійного оподаткування (DTA), ви можете мати право на застосування зниженої ставки, передбаченої цією угодою. Але ви не можете самостійно застосовувати цю нижчу ставку.

Щодо пасивного доходу, такого як дивіденди, відсотки та роялті, іноземний одержувач повинен бути фактичним власником цього доходу та надати завірене Свідоцтво про місце проживання (CoD), подане у вигляді Форми DGT до DJP. Без дійсного CoD/форми DGT, прийнятого DJP, без винятків застосовується стандартна ставка 20%. Поняття бенефіціарного власника має важливе значення: якщо іноземна сторона є проміжною або холдинговою структурою, а не справжнім економічним власником, право на пільги за угодою може бути відхилено навіть у разі подання форми DGT.

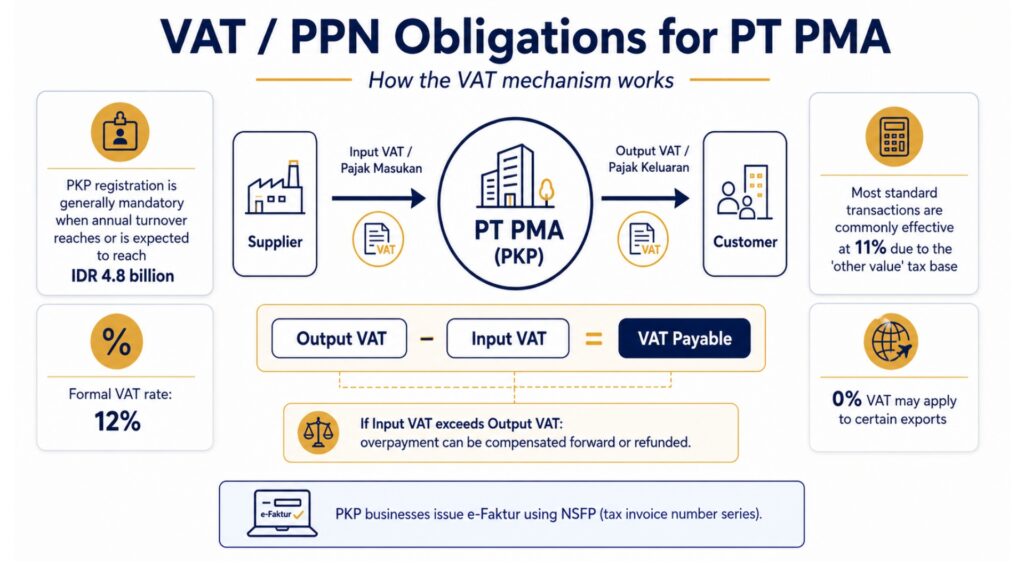

Обов’язки щодо ПДВ / PPN для компаній з іноземним капіталом (PT PMA)

У яких випадках суб’єкт, що здійснює зовнішню економічну діяльність (PT PMA), зобов’язаний зареєструватися як суб’єкт, що здійснює господарську діяльність (PKP)

Як тільки річний оборот вашої компанії PT PMA досягне або, за прогнозами, досягне 4,8 млрд IDR, ви зобов’язані зареєструватися як PKP (Pengusaha Kena Pajak), тобто як підприємець, що підлягає оподаткуванню. Після реєстрації ви стягуєте ПДВ з продажів і можете вимагати відшкодування ПДВ, сплаченого за придбання товарів та послуг для бізнесу. Компанії, що знаходяться на початковому етапі діяльності, також можуть добровільно зареєструватися до досягнення цього порогу, якщо це виправдано з комерційної точки зору.

Чинна ставка ПДВ в Індонезії

Ось тут навіть досвідчені фахівці у сфері фінансів губляться. Індонезія офіційна ставка ПДВ становить 12%. Але більшість товарів і послуг, як і раніше, фактично оподатковуються за ставкою 11% через механізм, який називається DPP «Інша оцінка» (інша податкова база), умовна податкова база, яка застосовується до більшості стандартних операцій замість повної вартості операції. Ефективна ставка 12% застосовується лише до певних товарів класу «люкс». Експорт товарів та деяких послуг оподатковується за нульовою ставкою. Під час побудови фінансових моделей або визначення цін на свої послуги використовуйте 11% як робоче припущення для більшості стандартних операцій B2B, але обов’язково узгодьте це зі своїм податковим консультантом з урахуванням специфіки вашого бізнесу.

Рахунки-фактури з ПДВ, вхідний ПДВ та типові помилки

Ставши PKP, ви зобов’язані виставляти податкові накладні, так звані e-Faktur, за кожну операцію, що підлягає оподаткуванню. Їх необхідно виставляти через систему e-Faktur Державної податкової служби (DJP) з використанням NSFP (Nomor Seri Faktur Pajak, або серійний номер податкової накладної), присвоєного DJP. Pajak Keluaran (вихідний ПДВ), який ви стягуєте з клієнтів, за вирахуванням Pajak Masukan (вхідний ПДВ), який ви сплатили своїм постачальникам-PKP, дорівнює сумі, яку ви щомісяця перераховуєте до бюджету.

Якщо вхідний ПДВ перевищує вихідний ПДВ у певному періоді, у вас виникає надплата з ПДВ. Цю надплату можна перенести на наступний період або вимагати її повернення шляхом подання офіційної заяви про відшкодування податку, яка, у разі схвалення, призведе до того, що DJP видасть SKPLB (Surat Ketetapan Pajak Lebih Bayar) — офіційний акт про переплату податку, який дає підстави для повернення коштів.

Найболючіша помилка, пов’язана з ПДВ? Недотримання терміну виставлення рахунку-фактури. Право на відшкодування вхідного ПДВ може бути відхилено, якщо рахунок-фактура не була виставлена вчасно або не відповідає технічним вимогам. Навіть одне пропущене поле в електронній рахунку-фактурі може призвести до втрати права на відшкодування на суму в мільйони рупій.

Інші податки та питання дотримання податкового законодавства

Стаття 4(2) Остаточний податок на доходи охоплює певні операції, що оподатковуються на остаточній основі, доходи від оренди землі та будівель, будівельні послуги та деякі інші статті. Ставки варіюються залежно від категорії, і ці податки є остаточними, тобто ви не можете повторно вирахувати базовий дохід у своїй річній податковій декларації.

PBB (податок на землю та нерухомість) зараз цей податок стягується як регіональний податок відповідно до правил PBB-P2, причому максимальна ставка становить 0,51 TP3T залежно від нормативних актів регіональних органів влади. Оподатковувана вартість визначається на основі NJOP (Nilai Jual Objek Pajak, або оціночна ринкова вартість). Варто зазначити, що Галузеві правила PBB стосуються певних галузей, зокрема гірничодобувної, нафтогазової, плантаційної та лісогосподарської, діяльність яких регулюється окремими положеннями центрального уряду щодо PBB, а не регіональною системою PBB-P2.

Якщо ваша компанія PT PMA здійснює діяльність у будь-якому з цих секторів, відповідні правила, ставки та канали подання декларацій щодо податку PBB відрізняються від стандартної регіональної податкової процедури. Якщо ваша компанія PT PMA здійснює передачу прав на землю або будівлі, може також застосовуватися податок BPHTB (податок на передачу прав на землю та будівлі) за максимальною ставкою 5% до вартості угоди, що перевищує встановлений поріг.

Bea Meterai (гербовий збір) Вимога щодо суми в 10 000 індонезійських рупій застосовується до контрактів, угод та певних офіційних документів, вартість яких перевищує зазначені суми. Про це легко забути, але це напрочуд важливо під час аудитів та юридичних суперечок.

Місцеві/регіональні податки (PBJT) Згідно з Законом про регіональні податки та збори, підприємства певних галузей, зокрема готелі, ресторани, розважальні заклади та місцеві підприємства сфери послуг, можуть бути зобов’язані сплачувати додаткові податки регіональним органам влади. Це не пов’язано з національними податковими зобов’язаннями і може стати несподіванкою для приватних підприємств (PT PMA), що спеціалізуються на готельно-ресторанному бізнесі.

Податок на доходи фізичних осіб (PPh 22), ПДВ на імпорт та митні збори

Якщо ваша компанія PT PMA імпортує товари до Індонезії, дотримання податкового законодавства виходить за межі податку на прибуток підприємств та ПДВ. Операції з імпорту можуть передбачати сплату ввізного мита (Bea Masuk), ПДВ на імпорт (PPN impor), податку на продаж товарів розкоші (PPnBM) щодо певних предметів розкоші, а також податку на доходи згідно зі статтею 22 (PPh 22). Ці суми зазвичай сплачуються під час митного оформлення, але вони все одно впливають на вашу податкову звітність та щорічну фінансову звірку.

Це особливо важливо для компаній з обмеженою відповідальністю (PT PMA), що працюють у сферах торгівлі, виробництва, будівництва, готельного бізнесу та роздрібної торгівлі. Зберігайте митні документи, імпортні декларації, квитанції про сплату податків (коди рахунків-фактур), комерційні рахунки-фактури від закордонних постачальників, а також укладені з ними договори. Комерційний інвойс є основним документом, який використовується митними органами для визначення митної вартості, а також знадобиться вашому бухгалтеру для узгодження витрат на імпорт, вхідного ПДВ (Pajak Masukan), вартості запасів та попередньо сплаченого податку на прибуток наприкінці року. Відсутність або невідповідність комерційних інвойсів може призвести до розбіжностей між митними записами та податковою звітністю, що часто стає приводом для проведення податкової перевірки.

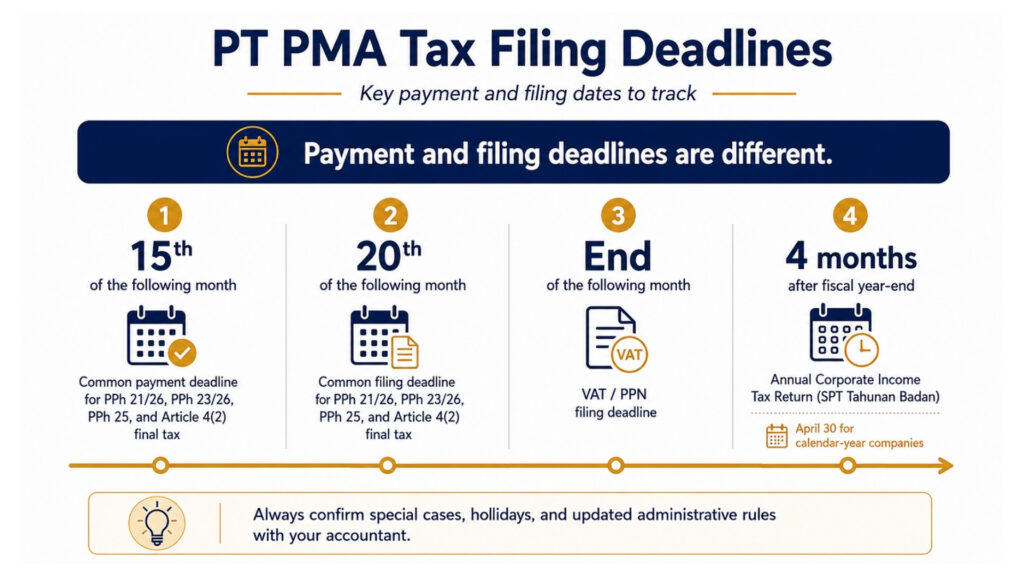

Терміни подання податкових декларацій для компаній з іноземним капіталом (PT PMA)

| Податкова декларація | Кінцевий термін подання документів |

| Річна податкова декларація юридичної особи (SPT Tahunan Badan) | Через 4 місяці після закінчення податкового року (30 квітня для компаній, що використовують календарний рік) |

| PPh 21 / 26 (утримання з заробітної плати працівників / утримання з доходів іноземців) | 20-го числа наступного місяця |

| PPh 23 / 26 (послуги / утримання податку за кордоном) | 20-го числа наступного місяця |

| PPh 25 (щомісячний внесок з податку на прибуток підприємств) | 20-го числа наступного місяця |

| Стаття 4(2) Остаточний податок на доходи | 20-го числа наступного місяця |

| ПДВ / PPnBM | Кінець наступного місяця |

Терміни сплати та подання декларацій не збігаються; це практична проблема, яка ставить у скрутне становище багатьох тимчасових платників податків (PT PMA). Ось більш детальний роз’яснення:

| Тип податку | Кінцевий термін оплати | Кінцевий термін подання документів |

| PPh 21 / 26 | Як правило, до 15-го числа наступного місяця | До 20-го числа наступного місяця |

| PPh 23 / 26 | Як правило, до 15-го числа наступного місяця | До 20-го числа наступного місяця |

| PPh 25 | Як правило, до 15-го числа наступного місяця | До 20-го числа наступного місяця |

| Стаття 4(2) Остаточний податок | Як правило, до 15-го числа наступного місяця | До 20-го числа наступного місяця |

| ПДВ / PPN | Перед подачею декларації з ПДВ | Кінець наступного місяця |

| Річний податок на прибуток юридичних осіб (CIT) / Річний податок на прибуток підприємств (SPT Tahunan Badan) | Перед подачею річної декларації | Через 4 місяці після закінчення фінансового року |

За прострочення платежу нараховуються пені, що розраховуються на основі діючої місячної процентної ставки Міністерства фінансів (МФ) з додаванням надбавки, за період до 24 місяців. За несвоєчасне подання декларацій також накладаються окремі адміністративні штрафи: 100 000 IDR за більшість щомісячних декларацій, 500 000 IDR за несвоєчасну декларацію з ПДВ та 1 000 000 IDR за несвоєчасну річну декларацію з податку на прибуток підприємств. Уточніть актуальні ставки у свого бухгалтера, оскільки процентна ставка МФ встановлюється періодично.

Одне практичне зауваження щодо механізму здійснення платежів: податкові платежі в Індонезії здійснюються через банківська думка, призначений урядом банк або платіжний канал, уповноважений приймати податкові внески від імені Державної податкової служби (DJP).

Платежі здійснюються шляхом формування коду рахунку (Kode Billing) у системі Coretax та його оплати через банківський канал «persepsi» або затверджений канал електронних платежів. Якщо у вашої компанії PT PMA є надлишок сплати за одним видом податку, який ви бажаєте зарахувати у рахунок зобов’язання за іншим видом податку, це здійснюється через перенесення (перенесення суми в податковій документації) — офіційний запит до Державної податкової служби (DJP) про перенесення суми між податковими рахунками замість отримання грошового відшкодування.

Coretax, e-Faktur та e-Bupot: що слід знати власникам компаній PT PMA

Якщо ви вже деякий час не мали справ з податковою адміністрацією Індонезії, то ситуація суттєво змінилася. Coretax — це інтегрована система податкового адміністрування DJP. Вона об’єднує основні податкові процеси на одній платформі, зокрема реєстрацію платників податків, подання податкових декларацій (SPT), сплату податків, управління рахунками платників податків, аудит та стягнення податків. Для PT PMA це означає, що перед початком подання податкової звітності необхідно регулярно перевіряти ваш NPWP, доступ директора, Kode Otorisasi DJP, податкові ролі, статус PKP, історію платежів та записи про подання звітності.

Уявіть собі функцію «Управління рахунком платника податків» (TAM) як виписку з банківського рахунку щодо ваших податків; вона відображає ваш податковий стан у режимі реального часу за всіма видами податків в одному вікні. Тепер DJP має набагато ширший огляд ваших фінансових даних, ніж раніше, і виявляти невідповідності між поданими документами стало простіше.

Що змінилося на практиці: податкова реєстрація, подання податкових декларацій (SPT), сплата податків, взаємодія з аудиторськими органами та документообіг — все це здійснюється через цю систему. Для компаній типу PT PMA це означає, що ваш NPWP, доступ директора, код авторизації DJP (KODJP), податкові зобов’язання та статус PKP мають бути перевірені та оновлені в системі до початку подання декларацій.

Що потрібно підготувати:

- Дійсний номер NPWP та підтверджений обліковий запис у системі Coretax з електронним сертифікатом (sertifikat elektronik) для директорів

- NIB (ідентифікаційний номер підприємства) від OSS-RBA

- Дані про статут компанії та керівників підтверджено в системі

- Дані про заробітну плату синхронізовано з вашими деклараціями за формою PPh 21

- Рахунки-фактури та договори з постачальниками, що підтверджують утримання податку PPh 23

- Доступ до e-Faktur та NSFP (серія номерів податкових рахунків-фактур), якщо ви є клієнтом PKP

- Фінансова звітність та податкова звірка для подання річної звітності

Система e-Bupot використовується для формування квитанцій про утримання податку (bukti potong) щодо відповідних операцій з утриманням податку. Податки, утримані з постачальників, та утримання з заробітної плати співробітників слід ретельно перевіряти, оскільки для них можуть застосовуватися різні процедури звітності. Згідно з системою SPT Masa Unifikasi, кілька видів податків, утриманих у джерела, об’єднуються в єдину щомісячну декларацію, але ваш бухгалтер все одно повинен підтвердити, які саме види податків діють для вашої компанії PT PMA.

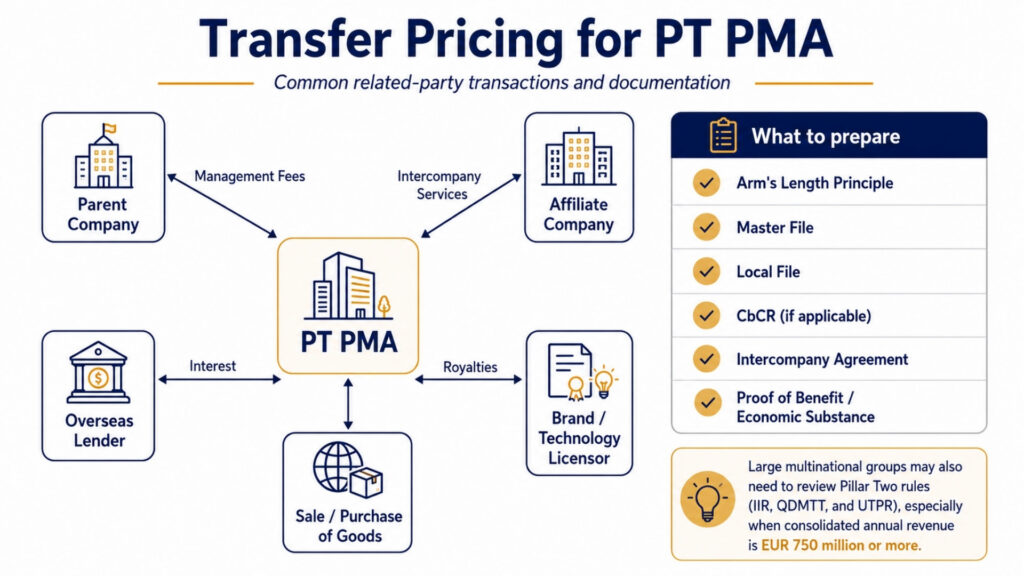

Трансфертне ціноутворення для компаній з іноземним капіталом (PT PMA)

Якщо ваша компанія PT PMA здійснює операції з пов’язаними сторонами, материнськими компаніями, афілійованими підприємствами або суб’єктами господарювання зі спільними акціонерами, до таких операцій застосовуються правила трансфертного ціноутворення. Згідно з вимогами Індонезії, ціна таких операцій повинна встановлюватися так, ніби вони здійснювалися між незалежними сторонами (принцип ринкових умов).

Коли необхідна документація щодо трансфертного ціноутворення

Відповідно до Постанови Міністра фінансів № 172/2023, акціонерні товариства з іноземною участю (PT PMA), у яких обсяг операцій із пов’язаними сторонами перевищує певні порогові значення, повинні підготувати головний файл і локальний файл. Компаніям, що входять до складу транснаціональних груп і перевищують певний поріг консолідованого доходу, також може знадобитися звіт за країнами (CbCR).

Типові операції з пов’язаними сторонами, які спричиняють це: комісійні за управління, що сплачуються материнській компанії; роялті за використання бренду чи технології; відсотки за позики акціонерів; плата за внутрішньофірмові послуги; а також купівля чи продаж товарів за неринковими цінами.

У документації має бути вказано не лише саму ціну, а й обґрунтування її справедливості. Недостатньо просто сказати: “Наші батьки стягували з нас таку суму”. Необхідно надати порівняльний аналіз, дані про аналогічні угоди, внутрішньофірмову угоду, а також докази наявності фактичної економічної сутності та отриманої вигоди за будь-які оплачені послуги.

Великим транснаціональним групам слід враховувати ще один аспект: Індонезія прийняла внутрішні норми щодо глобальної системи мінімального оподаткування (Другий стовп). Правило включення доходу (IIR) та кваліфікований внутрішній мінімальний додатковий податок (QDMTT) застосовуватимуться з 2025 року, а правило щодо недооподаткованих прибутків (UTPR) — з 2026 року. Це стосується лише великих транснаціональних корпорацій із консолідованим річним доходом 750 млн євро або більше, але якщо ваша компанія PT PMA входить до складу такої групи, вам слід переглянути свою політику трансфертного ціноутворення та структуру внутрішньогрупових розрахунків у цьому контексті.

Поширені помилки щодо оподаткування PT та PMA

Виходячи з того, що податкові зобов’язання виникають з моменту отримання доходу

Податкові зобов’язання не чекають на надходження доходів. Нова компанія типу PT PMA може мати обов’язки щодо подання податкової звітності ще до того, як заробить хоча б одну рупію, зокрема щорічну декларацію з корпоративного податку (CIT) та певні щомісячні податки, залежно від активних податкових зобов’язань компанії, зареєстрованих у системі Coretax. Перевірте, які види податків є активними у вашому KPP (місцевому податковому відділенні) або через ваш обліковий запис у Coretax. Багато новозареєстрованих компаній типу PT PMA дізнаються про це на власному гіркому досвіді, коли на них накладають штрафи за несвоєчасне подання декларацій за періоди, щодо яких вони вважали, що це не стосується їх.

Ігнорування щомісячного податку, утриманого у джерела виплати

Навіть одна виплата постачальнику за послугу або одна виплата заробітної плати створює обов’язок подання звітності за PPh 23 або PPh 21 у цьому місяці. Іноземні інвестори, які самостійно керують своїми компаніями, іноді місяцями не подають щомісячні декларації, вважаючи, що їм немає чого звітувати, оскільки вони оплатили лише кілька рахунків-фактур. Система Coretax Державної податкової служби (DJP) виявляє розбіжності між даними про платежі та історією подання звітності; відсутність щомісячної декларації є поширеним підстава для проведення податкової перевірки що може призвести до перегляду всієї вашої історії дотримання вимог.

Застосування ставок, передбачених договором, без наявності дійсної форми DGT

Це добре задокументована проблема. Компанія PT PMA зменшує суму утриманого податку PPh 26 з дивідендів, виплачених голландській материнській компанії, з 20% до 10%, посилаючись на податкову угоду між Індонезією та Нідерландами, однак форма DGT не була отримана до здійснення виплати. Податкова служба Індонезії (DJP) може повністю відмовити у застосуванні пільг за угодою, що призведе до нарахування повної суми 20%, а також штрафів та пені.

Враховування бухгалтерського прибутку як оподатковуваного прибутку

Це ставить у скрутне становище фінансові відділи, які не мають досвіду роботи з індонезійським оподаткуванням. Ваш чистий прибуток у звіті про прибутки та збитки є лише відправною точкою, а не остаточною цифрою. Необхідно застосувати податкові коригування, деякі витрати слід додати назад, а деякі доходи — скоригувати. Подання річної податкової декларації з використанням безпосередньо бухгалтерського прибутку, без належного податкового узгодження, є відомим підстава для проведення податкової перевірки. Якщо Державна податкова інспекція виявить розбіжність під час податкової перевірки, вона може винести SKPKB (Surat Ketetapan Pajak Kurang Bayar) — податковий акт про недоплату, який фіксує суму недоплати податків разом із відсотками та штрафами.

Недотримання термінів подання рахунків-фактур з ПДВ

Рахунки-фактури в форматі e-Faktur необхідно виставляти до кінця місяця, що настає після здійснення операції. Занадто тривале зволікання означає, що ваш клієнт не зможе відшкодувати вхідний ПДВ, що негативно позначиться на ваших ділових відносинах, а вам можуть загрожувати штрафні санкції. Відмова у відшкодуванні вхідного ПДВ є однією з найпоширеніших фінансових втрат під час податкової перевірки.

Ігнорування LKPM, оскільки “це не стосується податків”

Щоправда, LKPM (Laporan Kegiatan Penanaman Modal, або Звіт про інвестиційну діяльність) не є податковою декларацією. Він подається щоквартально через систему OSS-RBA до BKPM. Однак пропуск подання цього звіту може призвести до проблем із ліцензією, що, у свою чергу, спричинить ланцюжок ускладнень у дотриманні податкового законодавства. Згідно з останніми нормативними актами, неподання звіту тепер може призвести до анулювання ліцензії. Його слід включити до того самого календаря дотримання нормативних вимог, що й податкові декларації.

Перелік заходів щодо дотримання податкового законодавства для компаній з іноземним капіталом (PT PMA)

Користуйтеся цим щомісяця та щороку, щоб завжди бути в курсі своїх зобов’язань:

Щомісяця:

- Переконайтеся, що доступ до NPWP та облікового запису Coretax активний

- Провести розрахунок заробітної плати за формою PPh 21 та подати декларацію про утримання податку (e-Bupot)

- Перевірити всі платежі постачальникам на предмет застосування податку PPh 23

- Розрахувати та сплатити черговий внесок за PPh 25

- Перевірте наявність зобов’язань за статтею PPh 26 (платежі за кордон)

- Подайте декларацію з ПДВ, якщо ви зареєстровані як PKP, та вчасно виставляйте всі електронні рахунки-фактури

- Звіряти банківські виписки, документи про нарахування заробітної плати та податкові декларації

Щорічно:

- Перевірити, чи статус PKP є актуальним

- Скласти фінансову звітність (а також аудитовану звітність, якщо це передбачено законодавством)

- Повне податкове узгодження (бухгалтерський прибуток → оподатковуваний дохід)

- Розрахувати суму доплати за PPh 29, якщо суми авансових платежів за PPh 25 не покривають остаточного зобов’язання з податку на прибуток підприємств

- Провести аналіз ризиків, пов’язаних із трансфертним ціноутворенням, щодо операцій із пов’язаними сторонами

- Перевірте порядок оподаткування дивідендів та акціонерів

- Подайте річну податкову декларацію юридичної особи до 30 квітня

- Зберігайте підтвердження всіх поданих заяв та здійснених платежів

У яких випадках компанія, що працює за схемою PT PMA, повинна звертатися до податкового консультанта?

Вам слід серйозно розглянути можливість залучення ліцензованого податковий консультант в Індонезії (податковий консультант), якщо має місце будь-яка з наведених нижче обставин:

- Ваша компанія має іноземні акціонери які отримують дивіденди

- Ви здійснюєте оплату закордонним постачальникам за послуги з управління, ІТ, роялті або технічні послуги

- Ви зареєстровані як PKP та обробляти значний обсяг ПДВ

- У вас є співробітники — як місцеві, так і іноземні

- У вас є операції з пов’язаними сторонами з дочірніми або материнськими компаніями

- Ви готуєтеся до свого першого річна податкова декларація підприємства

- Ви отримали будь-яке повідомлення або запит від KPP (місцевої податкової інспекції)

Якісна послуга з питань оподаткування PT PMA окупається за рахунок уникнення штрафів, правильного застосування податкових відрахувань та належного використання пільг, передбачених міжнародними угодами. Вартість помилки, особливо в питаннях трансфертного ціноутворення або утримання податку згідно зі статтею 26, майже завжди перевищує вартість професійної консультації.

Поширені запитання щодо податкових зобов’язань за програмою PT PMA

Які податки сплачує компанія PT PMA в Індонезії? Компанія типу PT PMA сплачує податок на прибуток підприємств (PPh Badan), щомісячні утримані податки (PPh 21, PPh 23, PPh 25, PPh 26), ПДВ, якщо вона зареєстрована як PKP, податок на землю та нерухомість, якщо вона володіє майном, а також гербовий збір за відповідні документи. Також може знадобитися документація з трансфертного ціноутворення.

Чи є корпоративний податок PT PMA 22%? Так, стандартна ставка податку на прибуток підприємств становить 22% від чистого оподатковуваного прибутку. Публічні компанії, що відповідають критеріям лістингу, можуть сплачувати 19%. Невеликі компанії з оборотом менше 50 мільярдів IDR можуть отримати часткову знижку на частину прибутку з нижчим рівнем доходу.

Чи зобов’язана компанія PT PMA подавати щомісячні податкові звіти? Так. Щомісячні звіти необхідно подавати за PPh 21 (утримання податку з заробітної плати працівників), PPh 23 (платежі за місцеві послуги), PPh 25 (авансові платежі з корпоративного податку), PPh 26 (платежі за кордон) та ПДВ. Неподання звіту навіть за один місяць призводить до порушень вимог законодавства та накладення штрафів.

Чи повинна нова компанія, що працює за схемою PT PMA, подавати податкову декларацію, якщо вона не має доходів? Можливо, так. Нова компанія PT PMA може мати обов’язки щодо подання податкової звітності ще до початку отримання доходів, зокрема щодо щорічної декларації з корпоративного податку та певних видів щомісячних податків, залежно від того, які податкові зобов’язання є чинними. Перевірте свої чинні податкові зобов’язання через свій обліковий запис у Coretax або у KPP, щоб уникнути несподіваних штрафів за періоди, за які не подано звітність.

Коли компанія, що здійснює діяльність у режимі PT PMA, повинна зареєструватися як платник ПДВ? Коли річний оборот досягає або, за прогнозами, досягне 4,8 млрд індонезійських рупій, реєстрація в якості платника податку (PKP) є обов’язковою. Досягнення цього порогу також допускається добровільна реєстрація.

Чи може компанія PT PMA скористатися режимом остаточного оподаткування 0.5%? Не автоматично. Деякі платники податків — юридичні особи з валовим оборотом до 4,8 млрд IDR можуть мати право на застосування режиму остаточного оподаткування доходів за ставкою 0,51 TP3T, однак право на це визначається індивідуально для кожного випадку та має обмежений термін дії. Це залежить від статусу платника податків, виду господарської діяльності, дати реєстрації та обраного режиму оподаткування. Компанія PT PMA не повинна вважати, що вона відповідає вимогам, не проконсультувавшись попередньо з податковим консультантом.

Чи оподатковуються дивіденди, що виплачуються іноземним акціонерам? Так. Дивіденди, що виплачуються іноземному акціонеру, оподатковуються за ставкою PPh 26, яка за замовчуванням становить 20%. Згідно з податковою угодою може застосовуватися нижча ставка, якщо іноземна сторона подасть дійсну форму DGT.

Що станеться, якщо компанія PT PMA несвоєчасно подасть податкову декларацію? За несвоєчасне подання декларацій передбачені адміністративні штрафи: 100 000 IDR за більшість щомісячних декларацій, 500 000 IDR за несвоєчасну декларацію з ПДВ та 1 000 000 IDR за несвоєчасну річну декларацію з податку на прибуток підприємств. За недоплату податків також нараховуються пені за прострочення на основі діючої щомісячної процентної ставки Міністерства фінансів (МФ) з додаванням надбавки, що нараховуються за період до 24 місяців. Повторні затримки з поданням декларацій підвищують ризик проведення податкової перевірки та можуть стати причиною отримання листа про нарахування податку (SKPKB) або податкового рахунку-фактури (STP).

У чому полягає різниця між LKPM та податковою звітністю? LKPM — це звіт про інвестиційну діяльність, який подається до BKPM через систему OSS-RBA. Він дозволяє відстежувати хід виконання інвестиційного плану і не є податковою декларацією. Податкова звітність подається до DJP через систему Coretax. Обидва документи є обов’язковими для компаній PT PMA, і для кожного з них встановлені окремі терміни подання та передбачені наслідки у разі недотримання вимог.

Чи кожна угода про партнерство та управління (PT PMA) потребує документації з трансфертного ціноутворення? Не кожна компанія PT PMA, а лише та, яка здійснює операції з пов’язаними сторонами, афілійованими компаніями, материнськими компаніями або суб’єктами господарювання зі спільними акціонерами, повинна оцінити, чи потрібна документація відповідно до PMK 172/2023. Граничні значення та види документації залежать від обсягу операцій та розміру групи.

Готові подати заяву або продовжити візу?

Дозвольте нашим візовим спеціалістам опрацювати вашу заяву.