2026年におけるインドネシアのPT PMAの納税義務

PT PMAを設立したばかりの方、あるいは設立を計画中の方には、このガイドが役立ちます。外国人投資家、外資系企業の取締役、あるいはインドネシアの税制が実際に何を求めているのかを理解しようとしている財務チームの担当者など、どなたでも、このガイドがぴったりです。.

今すぐ必要な簡潔な答えはこうです。PT PMAは、法人所得税、毎月の源泉徴収税、PKP(課税事業者)として登録されている場合はVAT、年次税務申告、そして場合によっては移転価格文書化に対応しなければなりません。これがその核心です。.

しかし、細部は重要であり、そこを間違えると実際の金銭的損失につながります。インドネシアの税制は頻繁に変更されるため、ご自身の具体的な状況については、必ず有資格の税理士または登録税務事務所に確認してください。.

目次

概要:PT PMAはどのような税金を納める必要があるのか?

| 義務 | 適用される場合 | 申告頻度 |

| 法人所得税 / PPh Badan | 同社は課税対象の利益を計上している | 年間 |

| PPh 25 | CITの月々の分割払い | 月次 |

| PPh 29 | 分割払いの総額が最終的な納税額に満たない場合の、CITの年次追加納付 | 年次(SPT申告前) |

| PPh 21 | 同社には従業員がいます | 月次 |

| PPh 23 | サービス、家賃、ロイヤリティに関する地元業者への支払い | 月次 |

| PPh 26 | 外国の相手方への支払い | 月次 |

| VAT / PPN | 同社はPKPとして登録されている | 月次 |

| PBB(土地・建物税) | 同社は課税対象となる土地・建物を所有または使用している | 毎年、または通知に基づき |

| Bea Meterai(印紙税) | 特定の公的文書および契約書 | 1件あたり |

| 移転価格文書 | 関連当事者取引 | 年1回、またはご要望に応じて |

PT PMAは、地元のPTとは課税方法が異なるのでしょうか?

現地企業と同じ基本的な納税義務

多くの外国人投資家が、書類作業にどっぷり浸かってから初めて気づくことがある。それは、PT PMAは完全にインドネシアの法人であるということだ。つまり、一般的に、PT PMAは現地のPT(有限責任会社)と同様に、インドネシアの法人税規則に従うことになる。 インドネシアでは自己申告制が採用されており、各会計期間ごとに、貴社自身が納税義務額を計算し、納税および申告を行う責任があります。.

税務総局(DJP)は、中核となる報告体制の面において、外資系企業と国内企業を同等に扱っています。 とはいえ、税務調査の結果、納税申告の漏れや納税額の不足があった場合、DJPは依然として納税決定通知書(SKPKB、Surat Ketetapan Pajak Kurang Bayar)を発行したり、納税督促状(Surat Tagihan Pajak / STP)を送付したりすることがあります。.

しかし、外資系企業が直面する課題はそれだけにとどまらない

その「同じルール」という原則には限界があります。PT PMAには、純粋に地域限定のPTでは扱わないような複雑な問題が生じることがよくあります:

- 外国人株主への配当, 、親会社や海外の投資家への支払いは、第26条に基づく源泉徴収税の適用対象となる

- 国境を越えるサービス手数料, 、管理、IT、または技術サービスに対して外国企業に支払いを行い、それによって源泉徴収義務が発生する場合

- 租税条約の活用, インドネシアと株主の国との間に租税条約が締結されている場合、適切な書類(フォームDGT)を提出すれば、軽減税率の適用を受けることができる可能性があります。

- 移転価格, 貴社のPT PMAと海外の関連当事者との間の取引は、独立企業間取引の原則に基づき行われ、かつ文書化される必要があります

- 恒久的施設リスク, 、外国人の親会社が事業運営に過度に介入している場合、インドネシアにおいてBUT(恒久的施設)とみなされる可能性があります

こう考えてみてください。税制の基盤は同じですが、海外とのつながりがある企業のために特別に、その上に追加の階が設けられているのです。.

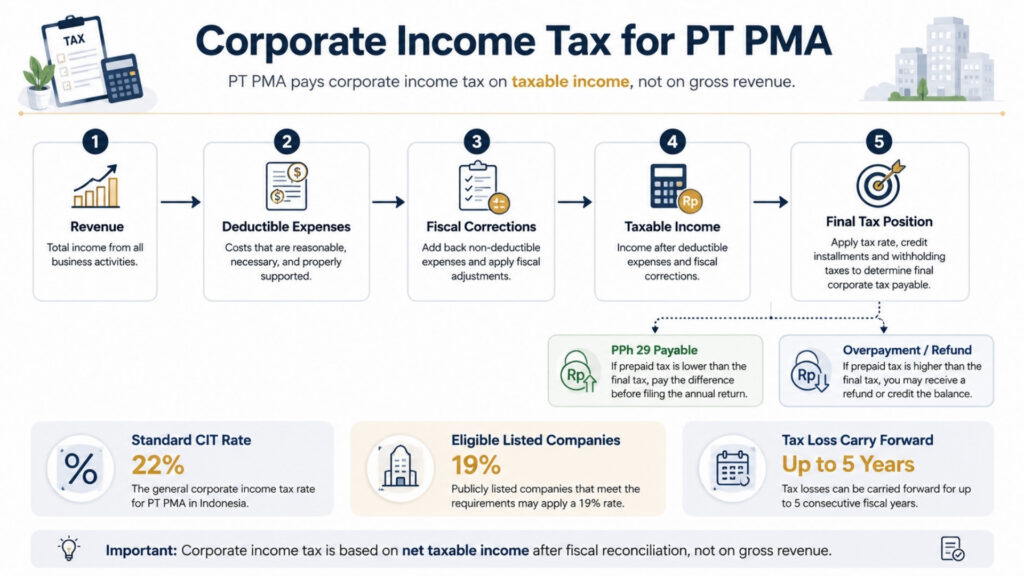

PT PMAの法人所得税

標準的なCIT税率

インドネシアの法人所得税の標準税率は 22% 総収入ではなく、純課税所得に対して課税されるという点で、これは重要な違いです。法人税は、所得から損金算入可能な事業経費を差し引いた残額に対してのみ支払います。.

PT PMAが証券取引所の上場要件を満たす公開会社である場合、3%の税率引き下げの対象となり、実効法人税率が19%まで引き下げられる可能性があります。.

課税所得は実際にはどのように計算されるのか

多くの外国人投資家がここでつまずいてしまいます。会計上の利益と税務上の利益は同じものではありません。.

これを簡単に説明すると、次のようなことです。会計士は、商業会計基準に従って財務諸表を作成します。インドネシアの税法も発生主義に従っており、実際に現金の移動があった時期にかかわらず、収益は発生した時点で、費用は発生した時点で計上されます。.

しかし、DJPには、どの経費が控除対象となり、どの経費が対象外となるかについて独自の規則があります。この商業会計と税務処理の相違は、「税務調整(rekonsiliasi fiskal)」を通じて解消されます。この税務調整は、毎年、確定申告を行う前に完了させる必要があります。.

一般的に控除対象外となる経費には、適切な証憑のない接待費、特定の罰金や違約金、および会社の帳簿に混入してしまった個人的な経費などが挙げられます。後者は、誰もが認めたくないほど頻繁に発生しています。税務上の損失は、標準的な規則に基づき、最大5年間繰り越すことができます。.

中小企業向け税制優遇措置と0.5%最終課税制度

ここで2つの重要な点があります。まず、年間売上高が500億ルピア以下の小規模企業は、法人所得税(CIT)について50%の税額控除を受けることができますが、これは売上高のうち48億ルピアまでの部分に紐づく課税所得に対してのみ適用されます。.

第二に、PT PMAは、売上高が依然として48億ルピア未満であるという理由だけで、0.5%の最終所得税制度を利用できると安易に想定すべきではありません。総売上高が48億ルピア以下の法人納税者の中には、この制度の対象となる場合もありますが、適用可否は個々のケースによって異なり、また期間制限もあります。 当該企業の納税者ステータス、事業活動、登録日、および選択した税務処理のいずれもが結果に影響を与える可能性があります。税務計算において0.5%税率を適用する前に、必ず税務コンサルタントに確認してください。.

法人税の年次申告の期限

「」と呼ばれる年次法人所得税申告書は、 機関の年次SPT, 、は、貴社の会計年度終了後4ヶ月以内に提出する必要があります。暦年(1月から12月)を採用している企業の場合、その期限は 4月30日. 申告を行うには、財務諸表(法的に義務付けられている場合は監査済みの財務諸表)、会計上の照合表、および当該年度中に支払ったすべての前払税金の記録が必要となります。.

PT PMAの月次納税義務

現在進行中の業務の大部分は、この部分に集中しています。毎月の納税義務は、解約できない定期購読のようなものだと考えてください。収益の有無にかかわらず、毎月必ず発生するものです。.

従業員に対するPPh 21

PT PMAに現地従業員または駐在員がいる場合、毎月、その給与から所得税を源泉徴収し、申告する必要があります。これは PPh 21. 従業員および外国人個人に対する源泉徴収の月次申告額は、 SPT 所得税(PPh 21/26), 、毎月Coretaxを通じて提出されます。.

従業員のNPWP番号(NPWPをお持ちでない場合はNIK)、BPJS社会保険料の納付状況と整合した給与台帳、およびCoretaxを通じた一貫した報告が必要となります。 PMK-168/2023に基づき、毎月の源泉徴収額の算定には、従来の純所得推定方式に代わり、実効税率(TER)方式が採用されるようになりました。.

国内サービスに対するPPh 23

PT PMAが、サービス、ロイヤリティ、または設備や車両などの土地・建物以外の資産の賃貸料について、現地の業者に支払いを行うたびに、その支払い額からPPh 23を源泉徴収する必要がある場合があります。 土地および建物の賃貸料は、通常、所得税法第4条第2項に基づき別途取り扱われるため、課税対象を事前に確認せずにオフィス賃料をPPh 23に含めないでください。.

国内サービスに対するPPh 23源泉徴収税は、その他の源泉徴収税と統合され、 SPT マサ・ウニフィカシオン, 、Coretaxを通じて提出される統合月次源泉徴収申告書です。取引先の税務上の扱いを確認してください。免税対象の業者もあれば、異なる税率が適用される業者もあります。この義務を怠ることは、新規のPT PMAにとって最もよくあるコンプライアンス上の不備の一つです。.

PPh 25 法人所得税の月次分割納付

前払い税額の合計が、最終的な年間法人所得税の納付額を下回る場合、その不足分は通常、PPh 29、すなわち未納の年間法人所得税として扱われます。この金額は、年間法人所得税申告書を提出する前に納付する必要があります。 そのため、提出前に、月々のPPh 25の分割納付額、源泉徴収税額控除、および年度末の決算調整をまとめて確認する必要があります。.

逆に、PPh 25の分割納付額が実際の年間納税額を上回った場合、法人税申告において過払いの状態となります。 その過払いは、「pemindahbukuan(税務帳簿振替)」を通じて他の納税義務と相殺するか、DJP(インドネシア税務局)への正式な還付請求を通じて還付を受けることができます。いずれの方法も裏付けとなる書類が必要となりますので、年間を通じて納付記録や分割納付額の計算書を整理して保管しておくようにしてください。.

外国の相手方への支払いに適用されるPPh 26

この点において、PT PMAのコンプライアンスは現地企業の場合よりも複雑になります。貴社が外国の株主への配当金、海外の貸し手からの借入金の利息、外国のブランド所有者へのロイヤリティ、あるいは親会社への管理手数料を支払う場合、PPh 26を20%の標準税率で源泉徴収する必要があります。.

ただし、重要な点として、インドネシアと受取人の所在国との間に二重課税防止条約(DTA)が締結されている場合、条約に基づく軽減税率が適用される可能性があります。しかし、自分から勝手にその低い税率を適用することはできません。.

配当、利子、ロイヤリティなどの受動的所得については、外国の受取人が当該所得の実質的所有者であり、公証済みの居住地証明書(CoD)をForm DGTとしてDJPに提出する必要があります。 DJPが承認した有効なCoD/Form DGTがない場合、例外なく20%のデフォルト税率が適用されます。実質所有者の概念は重要です。外国の当事者が真の経済的所有者ではなく、単なる中継組織や持株会社である場合、Form DGTが提出されていても、租税条約上の優遇措置が認められない可能性があります。.

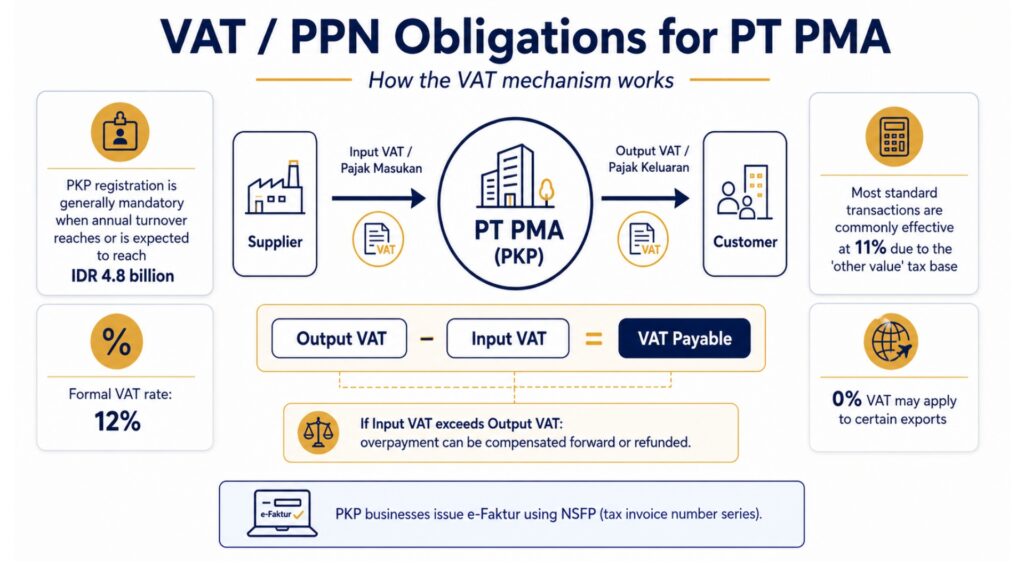

PT PMAにおけるVAT/PPNの義務

PT PMAがPKPとして登録しなければならない場合

PT PMAの年間売上高が48億IDRに達した場合、または達すると見込まれる場合は、PKP(Pengusaha Kena Pajak、課税事業者)として登録することが義務付けられます。登録後は、売上に対して付加価値税(VAT)を徴収し、事業用の仕入れで支払ったVATの還付を受けることができます。 創業間もない企業であっても、事業上の合理性が認められる場合は、その基準額に達する前に自主的に登録を行うことも可能です。.

インドネシアにおける現在の付加価値税(VAT)税率

ここで、経験豊富な金融の専門家でさえ混乱してしまうのです。インドネシアの 正式なVAT税率は12%です. 。しかし、ほとんどの商品やサービスには、依然として実質的に 11% 「」と呼ばれるメカニズムにより、 DPPのその他の評価 (その他の課税標準)は、取引の全額に代わって、ほとんどの標準的な取引に適用されるみなし課税標準です。 12%の実効税率は、特定の高級品にのみ適用されます。物品の輸出および一部のサービスは免税となります。財務モデルを構築したり、サービスの価格設定を行ったりする際は、ほとんどの標準的なB2B取引について11%を仮定として使用してください。ただし、具体的な事業形態については、税務アドバイザーに確認してください。.

VAT請求書、仕入税額、およびよくある間違い

PKP(登録事業者)となった後は、課税対象となるすべての売上について、「e-Faktur」と呼ばれる税務請求書を発行しなければなりません。これらは、DJP(インドネシア税務局)から割り当てられたNSFP(Nomor Seri Faktur Pajak、税務請求書番号シリーズ)を使用して、DJPのe-Fakturシステムを通じて発行する必要があります。 顧客から徴収した「Pajak Keluaran(出力VAT)」から、PKPの仕入先へ支払った「Pajak Masukan(入力VAT)」を差し引いた額が、毎月政府に納付すべき金額となります。.

ある期間において、仕入税額が売上税額を上回った場合、VATの過払いが生じます。この過払いは、翌期間に繰り越すか、正式な還付請求を通じて還付を受けることができます。還付請求が承認された場合、DJPは SKPLB (Surat Ketetapan Pajak Lebih Bayar)、還付を認める過払いの正式な査定通知書。.

VAT(付加価値税)に関する最も痛手となるミスは何か? それは、請求書の発行期限を逃してしまうことです。請求書が期限内に発行されなかった場合や、技術的な要件を満たしていない場合、仕入税額控除が却下される可能性があります。e-Fakturの記入欄が1つでも欠けているだけで、数百万ルピア相当の控除を受けられなくなる可能性があります。.

その他の税金およびコンプライアンス関連事項

第4条第2項 最終所得税 これには、最終課税の対象となる特定の取引、土地および建物の賃貸収入、建設サービス、その他いくつかの項目が含まれます。税率は区分によって異なり、これらの税金は最終課税であるため、年次確定申告において、その課税対象所得を再度控除することはできません。.

PBB(土地・建物税) 現在はPBB-P2規則に基づき地方税として徴収されており、地方自治体の規定に応じて、最高税率は0.5%となっています。課税標準額は、NJOP(Nilai Jual Objek Pajak、すなわち課税評価額)に基づいて算出されます。注目すべき点は、 PBBのセクター別規則 鉱業、石油・ガス、プランテーション、林業などの特定の産業には、地域レベルのPBB-P2枠組みではなく、中央政府による個別のPBB規定が適用される。.

貴社のPT PMAが以下のいずれかの分野で事業を行っている場合、適用されるPBBの規則、税率、および申告手続きは、標準的な地域税の手続きとは異なります。また、貴社のPT PMAが土地または建物の権利を譲渡する場合、BPHTB(土地・建物権利譲渡税)が適用される可能性があり、その税率は、一定額を超える取引額に対して最大5%となります。.

Bea Meterai(印紙税) 10,000ルピアの規定は、所定の金額を超える契約、合意、および特定の公的文書に適用されます。つい忘れがちですが、監査や法的紛争の際には意外にも重要なポイントとなります。.

地方税(PBJT) 特定の業界、ホテル、レストラン、娯楽施設、および地域のサービス業においては、「地域税・手数料法」に基づき、地方自治体に対して追加の税金を納付しなければならない場合があります。これは国税の納税義務とは別のものであり、ホスピタリティ業を主軸とするPT PMAにとっては予期せぬ事態となる可能性があります。.

PPh 22、輸入付加価値税、および関税

PT PMAがインドネシアへ商品を輸入する場合、税務上のコンプライアンスは法人所得税や付加価値税(VAT)だけにとどまりません。輸入取引には、輸入関税(Bea Masuk)、輸入付加価値税(PPN impor)、特定の高級品に対するPPnBM(高級品販売税)、および所得税第22条(PPh 22)が適用される場合があります。 これらの税額は通常、通関手続きの際に処理されますが、それでも貴社の税務記録や年度末の決算調整に影響を及ぼします。.

これは、特に貿易、製造、建設、ホスピタリティ、小売業のPT PMAにとって重要なことです。通関書類、輸入申告書、納税証明書(請求コード)を保管し、, 商業送り状 海外のサプライヤーからの商品、およびそれらに関するサプライヤー契約を一括して整理します。商業インボイスは、税関が課税価格を査定する際に使用する主要な書類であり、会計士も年末に輸入コスト、仕入税額(Pajak Masukan)、在庫評価額、および前払所得税を照合するためにこれを必要とします。 商業インボイスが欠落していたり、内容が不一致であったりすると、税関の記録と税務申告書との間に不一致が生じ、これが税務調査の引き金となることはよくあります。.

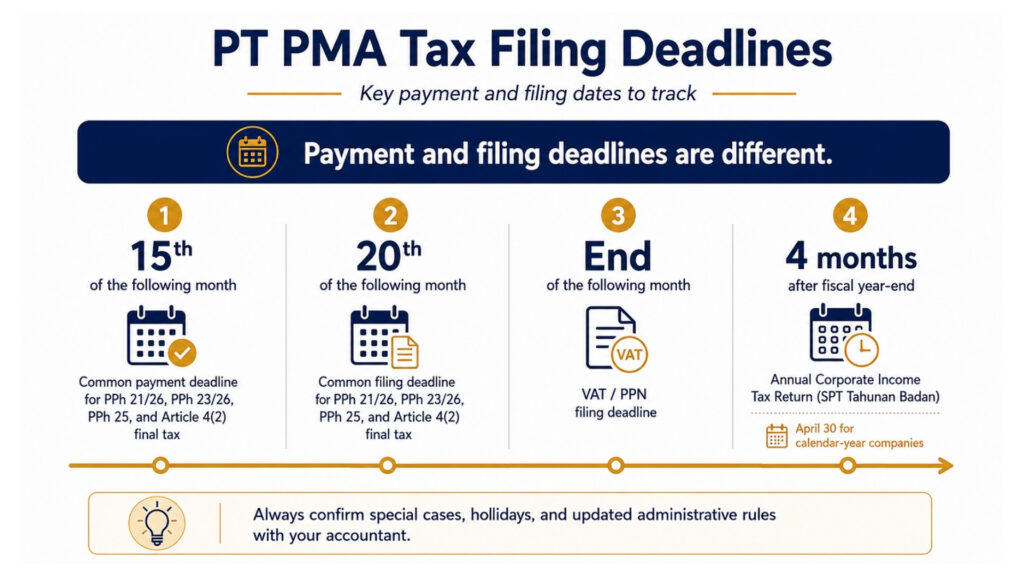

PT・PMAの税務申告期限

| 確定申告 | 提出期限 |

| 法人年次税務申告書(SPT Tahunan Badan) | 課税年度末から4か月後(暦年制の会社の場合は4月30日) |

| PPh 21/26(従業員/外国人源泉徴収) | 翌月の20日 |

| PPh 23/26(サービス/外国源泉徴収) | 翌月の20日 |

| PPh 25(法人税の月次分割納付) | 翌月の20日 |

| 第4条第2項 最終所得税 | 翌月の20日 |

| VAT / PPnBM | 翌月末 |

支払期限と申告期限は異なります。これは、多くのPT PMAが躓いてしまう実務上の落とし穴です。以下に、よりわかりやすく解説します:

| 税タイプ | お支払い期限 | 提出期限 |

| PPh 21/26 | 通常、翌月の15日までに | 翌月の20日までに |

| PPh 23/26 | 通常、翌月の15日までに | 翌月の20日までに |

| PPh 25 | 通常、翌月の15日までに | 翌月の20日までに |

| 第4条第2項 最終税額 | 通常、翌月の15日までに | 翌月の20日までに |

| VAT / PPN | VAT申告書の提出前に | 翌月末 |

| 法人向け年次CIT/SPT | 年次申告書を提出する前に | 決算期終了から4か月後 |

支払いが遅延した場合、財務省(MoF)が定める当該月の適用金利に追加料金を加算して算出される延滞利息が、最長24か月分まで課されます。 申告の遅延には、別途行政罰金が科されます。ほとんどの月次申告については10万ルピア、VAT申告の遅延については50万ルピア、法人所得税(CIT)の年次申告の遅延については100万ルピアです。 財務省の金利は定期的に設定されるため、現在の利率については会計士にご確認ください。.

支払いの仕組みに関する実用的な注意点として、インドネシアでの納税は、 銀行の認識, 、DJPに代わって税金の納付を受け付ける権限を与えられた、政府指定の銀行または決済機関。.

支払いは、Coretaxで請求コード(Kode Billing)を生成し、銀行のパーセプシ(bank persepsi)または承認済みの電子決済チャネルを通じて決済を行います。PT PMAにおいて、ある税種で過払いが発生し、それを別の税種の納税義務に充当したい場合は、以下の手順で行います。 振替 (税務上の振替)とは、現金による還付を受けるのではなく、税務口座間で税額控除を振り替えるよう、DJPに対して正式に申請することである。.

Coretax、e-Faktur、e-Bupot:PT PMAの所有者が知っておくべきこと

インドネシアの税務行政としばらく関わっていない場合、その状況は大きく変化しています。Coretaxは、DJP(インドネシア国税庁)の統合税務管理システムです。このシステムは、納税者登録、SPT(納税申告書)の提出、納税、納税者アカウント管理、税務調査、徴収など、主要な税務プロセスを1つのプラットフォームに集約しています。 PT PMA(外資系有限責任会社)にとっては、税務申告を開始する前に、NPWP、取締役のアクセス権限、DJP認証コード、税務上の役割、PKPステータス、納付履歴、および申告記録を定期的に確認する必要があることを意味します。.

「納税者アカウント管理(TAM)」機能は、いわば税務版の銀行取引明細書のようなものと考えてください。この機能では、あらゆる税種にわたる納税状況をリアルタイムで一元的に確認できます。DJPは以前よりもはるかに詳細に納税者の財務状況を把握できるようになり、申告内容間の不一致もより容易に特定できるようになりました。.

実務上の変更点:税務登録、SPTの提出、納税、税務調査に関する連絡、および書類のやり取りはすべて、このシステムを通じて行われます。 PT PMAの場合、申告を開始する前に、NPWP、取締役のアクセス権限、DJP認証コード(KODJP)、税務上の役割、およびPKPステータスをシステム上で確認し、最新の状態に保つ必要があります。.

あらかじめ用意しておくべきもの:

- 取締役について、有効なNPWPおよび、sertifikat elektronik(電子証明書)が登録された認証済みのCoretaxアカウント

- OSS-RBA発行のNIB(事業者識別番号)

- システム上で会社の定款および取締役情報が確認されました

- 給与台帳は、PPh 21の申告内容と同期されています

- PPh 23源泉徴収を裏付けるベンダーの請求書および契約書

- PKPのお客様の場合、e-FakturへのアクセスおよびNSFP(税務請求書番号シリーズ)

- 年次報告のための財務諸表および会計上の調整

e-Bupotシステムは、関連する源泉徴収取引について、源泉徴収票(bukti potong)を作成するために使用されます。 仕入先に関連する源泉徴収税および従業員の給与からの源泉徴収については、報告の流れが異なる可能性があるため、慎重に確認する必要があります。「SPT Masa Unifikasi」の下では、いくつかの源泉徴収税の種類が単一の月次申告に統合されていますが、貴社のPT PMAにおいてどの税種が適用対象となっているかについては、会計士に確認する必要があります。.

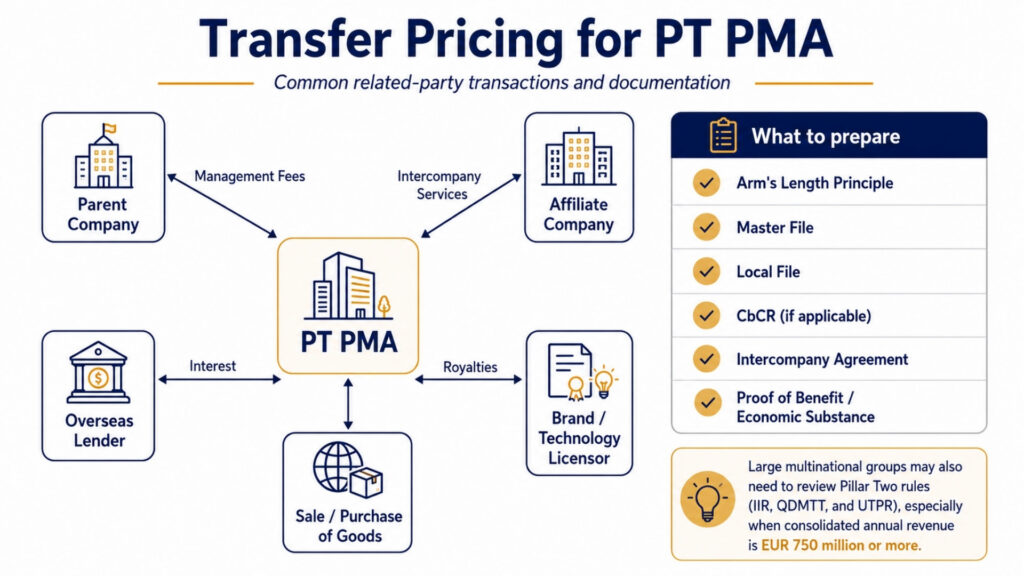

PT PMAにおける移転価格

PT PMAが関連当事者、親会社、関連企業、または共通の株主を有する事業体との間で取引を行う場合、移転価格規則が適用されます。インドネシアでは、これらの取引については、独立した当事者間で行われたものと同様の価格設定を行うことが求められています(独立企業間原則)。.

移転価格文書化が求められる場合

財務省令第172/2023号に基づき、特定の基準額を超える関連当事者取引を行うPT PMAは、以下の書類を作成しなければならない。 マスターファイル そして ローカルファイル. 。特定の連結売上高基準額を超える多国籍企業グループに属する企業については、国別報告書(CbCR)の提出が必要となる場合もあります。.

これに該当する一般的な関連当事者取引としては、親会社への経営管理手数料、ブランドや技術の使用に対するロイヤリティ、株主貸付金の利息、グループ内サービス料、および市場価格とは異なる価格での商品の購入・売却などが挙げられます。.

書類には、単に価格がいくらだったかだけでなく、なぜそれが適正な価格であったのかが明記されていなければなりません。「両親が私たちにこの金額を請求した」という説明だけでは不十分です。ベンチマーク分析、比較可能な取引データ、社内契約、および対価を支払ったサービスに対して実際に経済的実体と利益が得られたことの証明が必要となります。.

大規模な多国籍企業グループにとっては、もう1つ留意すべき点があります。インドネシアは、グローバル最低税率枠組み(第2の柱)に関する国内規則を公布しています。 「所得算入規則(IIR)」および「適格国内最低税額補填税(QDMTT)」は2025年から、また「過少課税利益規則(UTPR)」は2026年から適用されます。 これは、連結年間売上高が7億5,000万ユーロ以上の大規模多国籍企業グループにのみ影響しますが、貴社のPT PMAがそのようなグループの一員である場合は、その文脈において移転価格およびグループ内取引の構造を見直す必要があります。.

PT・PMA税務におけるよくある間違い

税務上の義務は収益から生じると仮定する

納税義務は収益の発生を待ってはくれません。新規設立のPT PMAであっても、Coretaxに登録されている当該企業の有効な納税義務によっては、1ルピアも収益を上げていない段階から、特に法人所得税(CIT)の年次申告や特定の月次税目について、申告義務が生じる場合があります。 お住まいの地域の税務署(KPP)またはCoretaxアカウントを通じて、どの税目が有効になっているかを確認してください。新規登録されたPT PMAの多くは、適用対象外だと想定していた期間について申告遅延罰金を科されるという苦い経験を通じて、この事実を痛感しています。.

毎月の源泉徴収を無視する

サービスに対する業者への支払いが1件、あるいは給与の支払いが1件あるだけでも、その月にはPPh 23またはPPh 21の申告義務が発生します。自社を自ら経営する外国人投資家の場合、請求書の支払いが数件しかないため「申告すべき事項はない」と想定し、数ヶ月間も月次申告を行わないことがあります。 DJPのCoretaxシステムは、支払いデータと申告履歴の不一致を検知します。月次申告書の未提出はよくある 税務調査の引き金 それによって、コンプライアンスに関する記録全体が審査の対象となる可能性があります。.

有効なフォームDGTがない場合の条約税率の適用

これはよく知られた問題です。あるPT PMAは、インドネシア・オランダ租税条約を根拠に、オランダの親会社へ支払われる配当金に対するPPh 26源泉徴収額を20%から10%に引き下げましたが、支払いの前にフォームDGTを取得していませんでした。 インドネシア税務局(DJP)は、条約上の優遇措置を完全に否認し、20%の全額に加え、罰金および延滞利息の支払いを命じる可能性があります。.

会計上の利益を課税所得として扱う

この点で、インドネシアの税務経験がない財務チームはつまずきがちです。損益計算書(P&L)上の純利益は出発点であり、最終的な答えではありません。税務上の調整を行う必要があり、一部の経費は加算し直さなければならず、一部の収益は調整される場合があります。適切な税務調整を行わずに、会計上の利益をそのまま用いて年次申告を行うことは、よく知られた 税務調査の引き金. DJPが税務調査の過程で不一致を発見した場合、同局は SKPKB (Surat Ketetapan Pajak Kurang Bayar、未納税額決定通知書)は、未納税額に加え、利息および罰金を確定するものです。.

VAT請求書の提出期限の未遵守

e-Fakturの請求書は、取引の翌月末までに発行する必要があります。発行が遅れると、顧客が仕入税額控除を受けられなくなり、ビジネス上の関係に悪影響を及ぼすだけでなく、貴社も罰則の対象となる可能性があります。仕入税額控除の却下は、税務調査において最も頻繁に見られる財務上の損失の一つです。.

「税金とは関係ない」という理由でLKPMを忘れてしまう“

確かに、LKPM(Laporan Kegiatan Penanaman Modal、投資活動報告書)は税務申告書ではありません。 これはOSS-RBAを通じてBKPMに四半期ごとに提出されます。しかし、これを怠るとライセンス上の問題が生じ、ひいては税務コンプライアンスにも連鎖的な問題を引き起こす可能性があります。最近の規制により、未提出はライセンスの取り消しにつながるようになりました。したがって、これは税務申告と同じコンプライアンスカレンダーに組み込む必要があります。.

PT・PMA 税務コンプライアンス・チェックリスト

毎月および毎年、これを活用して、自分の義務をきちんと把握しておきましょう:

月次:

- NPWPおよびCoretaxアカウントへのアクセスが有効であることを確認してください

- PPh 21の給与計算を実行し、源泉徴収票(e-Bupot)を提出する

- PPh 23の適用対象となるすべての仕入先への支払いを確認する

- PPh 25の中間納付額の計算と納付

- PPh 26(国外への支払い)に関する納税義務の有無を確認してください

- PKPとして登録されている場合は、VAT申告書を提出し、すべての電子請求書(e-Faktur)を期限内に発行してください

- 銀行取引明細書、給与台帳、および税務申告書の照合を行う

毎年:

- PKPのステータスが最新であることを確認する

- 財務諸表(および法令で義務付けられている場合は監査済み財務諸表)を作成する

- 完全な税務調整(会計上の利益→課税所得)

- PPh 25の分割納付額が最終的な法人所得税の納税額に満たない場合の、PPh 29の追加納付額を計算する

- 関連当事者間取引における移転価格リスクを見直す

- 配当金および株主に対する税務上の取り扱いについて確認する

- 4月30日までに法人の年次所得税申告書を提出してください

- すべての申告および納付の確認書類を保管しておいてください

PT PMAはどのような場合に税務コンサルタントを利用すべきか?

資格を持つ専門家に依頼することを真剣に検討すべきです。 インドネシアの税務コンサルタント (税務コンサルタント)以下のいずれかに該当する場合:

- 御社には 外国人株主 配当金を受け取る人

- 海外ベンダーに対して、管理、IT、ロイヤリティ、または技術サービスの対価を支払います

- あなたは以下の登録者として登録されています。 PKP そして、多額のVATを処理する

- 現地社員や駐在員がいます

- あなたは 関連当事者取引 関連会社や親会社と

- あなたは初めての……に向けて準備を進めています 法人税の年次申告書

- KPP(地方税務署)から何らかの通知や問い合わせを受け取った

優れたPT PMA税務サービスは、罰金の回避、控除の適切な申請、および租税条約の特典の適切な適用によって、その費用を十分に回収できます。特に移転価格や第26条に基づく源泉徴収に関するミスによるコストは、ほとんどの場合、専門家のアドバイスにかかる費用を上回ります。.

PT・PMAの納税義務に関するよくある質問

インドネシアにおいて、PT PMAはどのような税金を納めるのでしょうか? PT PMAは、法人所得税(PPh Badan)、毎月の源泉徴収税(PPh 21、PPh 23、PPh 25、PPh 26)、PKPとして登録されている場合は付加価値税(VAT)、不動産を所有している場合は土地・建物税、および対象となる書類に対する印紙税を納付します。 また、移転価格文書(Transfer pricing documentation)の提出が求められる場合もあります。.

PT PMAの法人税は22%ですか? はい、法人所得税の標準税率は、課税所得に対して22%です。上場基準を満たす上場企業は、19%を納付する場合があります。売上高が500億ルピア未満の中小企業は、売上高の低い部分について一部減税を受けることができます。.

PT PMAは、毎月税務申告を行う必要がありますか? はい。PPh 21(従業員源泉徴収)、PPh 23(国内サービス対価)、PPh 25(法人税の分割納付)、PPh 26(対外支払)、およびVATについては、月次報告書の提出が義務付けられています。たとえ1か月分でも提出漏れがあると、コンプライアンス上の不備となり、罰則の対象となります。.

収益がない場合、新規のPT PMAは税務申告を行う必要がありますか? おそらくそうです。新規のPT PMAであっても、収益が発生する前であっても、申告義務が生じる場合があります。特に、年間法人税申告書や特定の月次税目については、適用される納税義務の内容によっては申告が必要となる可能性があります。申告漏れによる予期せぬ罰則を避けるため、CoretaxアカウントまたはKPPを通じて、現在適用されている納税義務を確認してください。.

PT PMAはいつVATの登録を行わなければならないのか? 年間売上高が48億ルピアに達した場合、または達すると見込まれる場合は、PKP登録が義務付けられます。この基準額に達する前の任意登録も認められています。.

PT PMAは、0.5%の最終課税制度を利用できるのでしょうか? 必ずしもそうとは限りません。総売上高が48億ルピア以下の法人納税者の中には、0.5%の最終所得税制度の適用対象となる場合もありますが、適用可否は個別の事情や期間によって異なります。これは、当該企業の納税者としての地位、事業活動、登録日、および税務上の取り扱い選択によって異なります。 PT PMA(外資系有限責任会社)は、税務コンサルタントに事前に確認することなく、適用対象であると勝手に判断すべきではありません。.

外国人株主への配当には課税されますか? はい。外国の株主に対して支払われる配当金には、PPh 26が適用され、標準税率は20%となります。外国の当事者が有効なForm DGTを提出した場合、租税条約に基づき、より低い税率が適用されることがあります。.

PT PMAが税金の申告を遅れた場合、どうなるのでしょうか? 申告の遅延には行政罰金が科されます。ほとんどの月次申告では100,000ルピア、VAT申告の遅延では500,000ルピア、法人所得税(CIT)の年次申告の遅延では1,000,000ルピアです。 納税額の不足分に対しては、財務省(MoF)が定める当該月の適用金利に追加料金を加えた利率に基づき、最長24ヶ月間、延滞利息が課されます。申告の遅延が繰り返されると、税務調査のリスクが高まり、税務査定通知書(SKPKB)または納税通知書(STP)が発行される可能性があります。.

LKPMと税務申告の違いは何ですか? LKPMは、OSS-RBAを通じてBKPMに提出される投資活動報告書です。これは投資計画に対する進捗状況を追跡するものであり、税務申告書ではありません。税務申告は、Coretaxを通じてDJPに提出されます。これらはいずれもPT PMAにとって義務付けられており、それぞれ提出期限が異なり、未提出の場合の措置も異なります。.

すべてのPT PMAには、移転価格文書が必要なのでしょうか? すべてのPT PMAが対象というわけではありませんが、関連当事者、関連会社、親会社、または共通の株主を有する事業体との取引を行うPT PMAは、PMK 172/2023に基づき文書化が必要かどうかを評価する必要があります。その基準額および文書の種類は、取引高およびグループ規模によって異なります。.