BPJS Ketenagakerjaan vs BPJS Kesehatan: qual è la differenza?

Ecco la risposta breve, senza giri di parole. Il BPJS Kesehatan copre l’assistenza sanitaria, i medici, le cliniche, gli ospedali e le cure mediche. Il BPJS Ketenagakerjaan copre la vita lavorativa, aspetti quali gli infortuni sul lavoro, i risparmi per la vecchiaia, la pensione, l’indennità in caso di decesso a favore della famiglia e persino la tutela in caso di perdita del posto di lavoro. Stessa sigla all’inizio, “BPJS”, ma due funzioni molto diverse. Una ti mantiene in salute. L’altra protegge il tuo reddito e il tuo futuro.

Se questo chiarisce già la situazione, benissimo. Ma restate con noi, perché è proprio nei dettagli che si creano le confusioni, soprattutto per i lavoratori stranieri, i datori di lavoro e i team delle risorse umane che cercano di capire chi deve registrarsi e chi deve pagare. Esaminiamo la questione insieme, con calma e in modo chiaro.

Indice dei contenuti

Innanzitutto, cosa significa “BPJS”?

Pensate al BPJS come al sistema di previdenza sociale dell’Indonesia. Il Paese lo gestisce attraverso due enti distinti, ed è proprio questo aspetto che la maggior parte degli articoli trascura di spiegare chiaramente.

Il primo ente è il BPJS Kesehatan. Si tratta del programma nazionale di assicurazione sanitaria, che fa parte di un sistema più ampio denominato JKN (Jaminan Kesehatan Nasional). Il suo unico compito è garantire l'accesso all'assistenza sanitaria.

Il secondo ente è il BPJS Ketenagakerjaan, noto anche con l’acronimo BPJAMSOSTEK. Questo ente si occupa della previdenza sociale in ambito lavorativo. Interviene in caso di rischi legati al lavoro e al reddito, ma non in caso di malattie comuni.

Quindi, ogni volta che senti qualcuno dire “Devo sistemare la questione del mio BPJS”, la tua prima domanda dovrebbe essere: quale? Perché confonderli è l'errore più comune che si commette in Indonesia.

Tabella di confronto rapido

Prima di approfondire l'argomento, ecco un confronto diretto. A volte una tabella è proprio il modo migliore per illustrare il concetto.

| Articolo | BPJS Kesehatan | BPJS Ketenagakerjaan |

| Scopo principale | Assistenza sanitaria | Lavoro e previdenza sociale |

| Il meglio per | Assistenza medica | Rischi legati al lavoro e al reddito |

| Copertine | Ambulatori, ospedali, cure | JKK, JKM, JHT, JP, JKP |

| A carico di | Datore di lavoro e dipendente, oppure persona fisica | Datore di lavoro e dipendente |

| Vale anche per gli stranieri? | Di norma, per i residenti e i lavoratori che ne hanno diritto | Lavoratori stranieri assunti da almeno 6 mesi |

| Sostituisce l'assicurazione privata? | No | No |

Tieni bene a mente quell’immagine. Ora analizziamole una per una.

Che cos’è il BPJS Kesehatan?

BPJS Kesehatan È l'assicurazione sanitaria nazionale dell'Indonesia. Se ti viene l'influenza, ti rompi una caviglia fuori dall'orario di lavoro, hai bisogno di una visita di controllo o devi trascorrere una notte in ospedale, è questo il programma che ti aiuta a coprire le spese.

Funziona secondo un sistema di invio, cosa che sorprende molti nuovi arrivati. Non basta entrare in un qualsiasi grande ospedale e mostrare la propria tessera. Bisogna invece recarsi prima presso la propria clinica di base di riferimento, la propria faskes di primo livello. Potrebbe trattarsi di un centro sanitario comunitario, di una piccola clinica o di un medico di famiglia.

La copertura può estendersi anche ai tuoi familiari. Di norma, un assicurato può includere il coniuge e fino a tre figli, motivo per cui molti stranieri con famiglia chiedono informazioni al riguardo. La maggior parte di queste operazioni si gestisce tramite il Mobile JKN app, scegliere la propria clinica, prendere un numero d’attesa e verificare lo stato della propria pratica. Inoltre, la copertura rimane attiva versando il contributo mensile.

Che cos’è il BPJS Ketenagakerjaan?

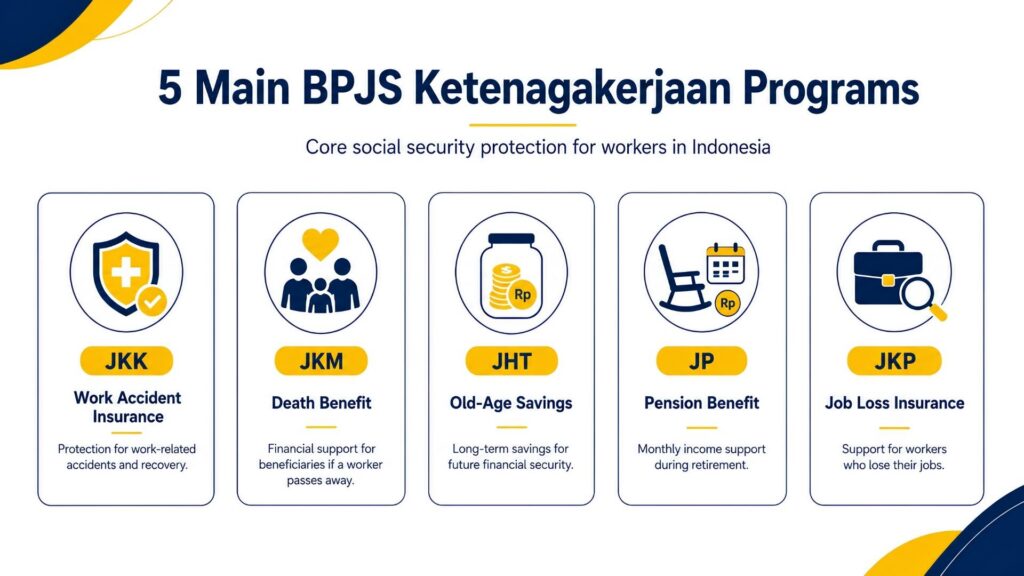

E ora passiamo all’altra faccia della medaglia. BPJS Ketenagakerjaan, nota anche come BPJAMSOSTEK, è un ente di previdenza sociale per i lavoratori. Non si occupa del tuo semplice raffreddore. Si occupa dei rischi più gravi legati al lavoro: infortuni sul lavoro, invecchiamento, pensionamento, decesso o perdita del posto di lavoro. L’ente definisce i lavoratori dipendenti semplicemente come persone che percepiscono uno stipendio, una retribuzione o altra forma di compenso da un datore di lavoro. Se questo è il tuo caso, queste tutele sono pensate proprio per te.

Ci sono cinque programmi che rientrano in questa categoria. Ve li illustrerò uno alla volta, perché in Indonesia gli acronimi si susseguono a ritmo serrato ed è facile perdersi.

JKK - Assicurazione contro gli infortuni sul lavoro

JKK interviene quando qualcosa va storto durante il lavoro. Un operaio scivola su un pavimento bagnato, un corriere ha un incidente, un muratore cade da un’impalcatura: questi sono casi di competenza di JKK. La copertura si estende anche agli incidenti che si verificano durante il normale tragitto casa-lavoro e alle malattie causate dall’ambiente di lavoro. La caratteristica distintiva è la copertura medica: cure, interventi chirurgici, farmaci e riabilitazione sono interamente a carico dell’assicurazione, senza alcun limite di spesa, fino al completo recupero del lavoratore.

Anche dal punto di vista economico il sistema è altrettanto pratico. Mentre un lavoratore infortunato non può percepire alcuna retribuzione, JKK eroga un’indennità sostitutiva del salario pari al 100% della sua retribuzione per i primi dodici mesi, e successivamente al 50% fino a quando non sarà nuovamente in grado di lavorare.

È previsto anche il rimborso delle spese di viaggio per recarsi al luogo di cura (fino a 10 milioni di rupie in aereo, ad esempio) e un indennizzo per invalidità qualora l’incidente provochi danni permanenti, calcolato in base alla retribuzione mensile del lavoratore. Se dovesse verificarsi il peggio e l’incidente fosse mortale, la famiglia riceve un’indennità di decesso, un contributo per le spese funerarie pari a 10 milioni di rupie e la stessa borsa di studio fino a 174 milioni di rupie per due figli. Il BPJS gestisce persino un programma denominato “Ritorno al lavoro” che abbina la riabilitazione alla riqualificazione professionale, in modo che il lavoratore, una volta guarito, possa reinserirsi nel mondo del lavoro.

JKM Death Security

Il JKM prevede un'indennità in caso di decesso, che viene erogata quando un lavoratore muore per cause diverse da un infortunio sul lavoro. Complessivamente, gli eredi ricevono circa 42 milioni di rupie. Tale importo complessivo è composto da tre elementi: un pagamento una tantum di 20 milioni di rupie, una prestazione periodica di 12 milioni di rupie, che in realtà viene versata in un’unica soluzione anziché a rate, e 10 milioni di rupie accantonati per le spese funerarie.

Ma il sostegno non si limita al denaro. Oltre al contributo economico, i figli del lavoratore possono ricevere una borsa di studio che arriva fino a 174 milioni di rupie, da ripartire tra un massimo di due figli, a condizione che il lavoratore fosse iscritto da almeno tre anni. Per una famiglia in lutto, questa combinazione di aiuto immediato e sostegno a lungo termine per i figli rappresenta una vera e propria fonte di serenità.

Risparmio previdenziale JHT

Il JHT è come un fondo di risparmio che cresce silenziosamente in secondo piano. Ogni mese vi confluiscono sia la quota del lavoratore che quella del datore di lavoro, e tale saldo matura nel corso degli anni anche rendimenti da investimenti. L’intero importo può essere prelevato per intero una volta che il lavoratore compie 56 anni, oppure prima in caso di invalidità permanente totale, decesso o cessazione dell’attività lavorativa, sia per dimissioni, licenziamento o partenza definitiva dall’Indonesia.

Non è però sempre necessario attendere il pagamento completo. Dopo almeno dieci anni di iscrizione, un lavoratore può prelevare in anticipo una quota parziale: fino a 30% del saldo per l’acquisto di una casa, oppure fino a 10% per prepararsi alla pensione. Chi è stato licenziato può solitamente presentare richiesta dopo circa un mese di disoccupazione. Anche la procedura è semplice: la maggior parte delle persone la effettua tramite l’app JMO (Jamsostek Mobile) anziché fare la fila in una filiale.

JP Sicurezza pensionistica

JP è la prestazione pensionistica mensile. Mentre JHT è una somma forfettaria che alla fine viene incassata, JP è pensata per garantire un reddito costante mese dopo mese una volta raggiunta l’età pensionabile, e continua fino al decesso del lavoratore. C’è però un importante vincolo: per avere diritto alla pensione mensile completa, in genere sono necessari almeno quindici anni di contributi. Se non si raggiunge tale requisito, invece di un assegno mensile, si ricevono i contributi accumulati più i relativi rendimenti sotto forma di pagamento unico.

La tutela non è riservata solo al lavoratore. Il JP può estendersi alla vedova o al vedovo, ai figli e, in alcuni casi, a un genitore superstite, in modo che il nucleo familiare mantenga un certo reddito anche dopo la scomparsa del membro. Consideratela come la controparte a lungo termine del JHT: una vi offre un gruzzolo di risparmi, l’altra vi garantisce una retribuzione regolare per la terza età.

JKP - Garanzia contro la perdita del posto di lavoro

Il JKP è l’ultimo arrivato nella famiglia ed è destinato ai lavoratori che subiscono un licenziamento, non a coloro che si dimettono di propria iniziativa, vanno in pensione, diventano totalmente invalidi o vengono a mancare. Il vantaggio principale è un sostegno economico per superare il periodo di transizione: 60% della tua retribuzione mensile, erogato per un massimo di sei mesi mentre cerchi un nuovo lavoro. Tale importo viene calcolato sulla base dell’ultima retribuzione dichiarata, con un tetto massimo di 5 milioni di rupie. Oltre al sostegno economico, riceverai assistenza per rimetterti in piedi: accesso a offerte di lavoro, consulenza professionale e formazione professionale per aumentare le tue possibilità di essere assunto.

Per averne diritto, in genere è necessario aver versato contributi per almeno dodici mesi negli ultimi ventiquattro precedenti il licenziamento. Ed ecco il punto geniale: il JKP non comporta alcuna nuova riduzione dello stipendio. È finanziato dal governo e dalla ridistribuzione dei contributi esistenti, quindi i lavoratori beneficiano di questa rete di sicurezza senza pagare nulla in più.

BPJS Kesehatan vs BPJS Ketenagakerjaan: la differenza fondamentale

La teoria va bene, ma gli esempi concreti si ricordano meglio. Ecco quindi la differenza nelle situazioni di tutti i giorni:

- Ti viene la febbre e hai bisogno di cure mediche di routine → ecco BPJS Kesehatan.

- Ti sei fatto male in un incidente mentre lavoravi → ecco cosa succede BPJS Ketenagakerjaan (JKK).

- Ti dimetti e vuoi prelevare i tuoi risparmi per la vecchiaia → ecco cosa succede BPJS Ketenagakerjaan (JHT).

- Hai bisogno di cure ospedaliere per un problema non legato al lavoro → di solito si tratta di BPJS Kesehatan.

- La tua famiglia ti ha perso e ha bisogno di sostegno → ecco BPJS Ketenagakerjaan (JKM).

La regola empirica più semplice? Se si tratta del tuo corpo e delle normali spese sanitarie, rivolgiti a Kesehatan. Se si tratta del tuo lavoro, del tuo reddito o del tuo futuro, rivolgiti a Ketenagakerjaan. Il confine diventa meno netto solo in caso di infortuni, quindi ricorda: un infortunio sul lavoro è coperto da Ketenagakerjaan, mentre una visita ospedaliera non legata al lavoro è coperta da Kesehatan.

Gli stranieri sono tenuti a iscriversi al BPJS in Indonesia?

Questa è la domanda che imperversa sui forum degli espatriati, quindi cerchiamo di essere onesti al riguardo. La regola in sé è chiara. Cittadini stranieri che lavorano in Indonesia per un periodo di almeno sei mesi sono tenuti ad aderire al programma di previdenza sociale. È la famosa “regola dei sei mesi”, e le autorità indonesiane competenti in materia di lavoro lo hanno affermato chiaramente.

Ma “la norma è chiara” e “la procedura è agevole” sono due cose diverse. In pratica, il percorso che dovrai seguire dipende da alcuni fattori variabili: la tua situazione lavorativa, se il tuo datore di lavoro ti ha registrato, i tuoi documenti di immigrazione e il modo in cui l’ufficio locale del BPJS decide di gestire la questione.

I visti turistici, i visti di visita e i visti d’affari non sono validi; in genere è necessario un regolare permesso di lavoro, ovvero un lavoro KITAS (permesso di soggiorno temporaneo) oppure KITAP per il lavoro (permesso di soggiorno permanente) legato a un impiego. Un dipendente straniero sponsorizzato da un’azienda indonesiana rappresenta il caso più evidente di persona che rientra in questo sistema.

Chi versa i contributi al BPJS?

Parliamo della parte che compare sulla busta paga. Entrambi i programmi sono finanziati dai contributi, solitamente ripartiti tra l’azienda e il lavoratore. Le norme possono cambiare e i limiti salariali vengono aggiornati quasi ogni anno, quindi è bene verificare sempre i dati aggiornati prima di finalizzare il libro paga. Fatta questa premessa, ecco come si presenta la situazione nella pratica.

Nozioni di base sui contributi al BPJS Kesehatan

Per i lavoratori dipendenti, il contributo al BPJS Kesehatan è generalmente pari al 5% dello stipendio. La ripartizione è vantaggiosa per il dipendente: il contributo del datore di lavoro rappresenta la quota maggiore, mentre quella a carico del dipendente è minore.

Nel calcolo viene applicato un tetto massimo salariale, in modo che chi guadagna molto non debba pagare un importo sempre più elevato. Se ci si iscrive autonomamente come persona fisica anziché tramite il proprio datore di lavoro, si sceglie invece una fascia di reddito e si versa un contributo mensile forfettario a persona per sé e per la propria famiglia.

Nozioni di base sui contributi al BPJS Ketenagakerjaan

È qui che entrano in gioco le tariffe ufficiali della BPJAMSOSTEK. Ecco una versione semplificata per i lavoratori dipendenti:

| Programma | Chi paga | Tariffa |

| JKK (infortunio sul lavoro) | Datore di lavoro | 0,24%–1,74% della retribuzione, in base al livello di rischio sul posto di lavoro |

| JKM (decesso) | Datore di lavoro | 0,31 TP3T di retribuzione |

| JHT (risparmio previdenziale) | Datore di lavoro + lavoratore | 3,71 TP3T datore di lavoro, 21 TP3T lavoratore |

| JP (pensione) | Datore di lavoro + lavoratore | 2% datore di lavoro, 1% lavoratore |

| JKP (perdita del posto di lavoro) | Governo + riorganizzazione | Nessun costo aggiuntivo per il lavoratore |

Alcune cose da tenere presenti. Il JKK non è un valore fisso; oscilla tra 0,24% e 1,74% a seconda del grado di pericolosità del lavoro. Un lavoro d’ufficio si colloca nella fascia più bassa; un sito industriale ad alto rischio si colloca più in alto. Il JKM è pari a un minimo di 0,3%, ma finanzia l’indennità di morte per gli eredi. Il JHT e il JP sono i due programmi che riducono effettivamente la busta paga, poiché il lavoratore contribuisce a entrambi.

Un dato da tenere presente: il calcolo della pensione prevede un massimale salariale. A partire da marzo 2026, tale massimale è salito a 11.086.300 rupie al mese (in aumento rispetto ai 10.547.400 Rp dell’anno precedente). Cosa significa questo nella pratica? Se si guadagna più del massimale, il contributo JP viene comunque calcolato in base al massimale, non sullo stipendio completo. Quindi un manager che guadagna 15 milioni di rupie non paga il JP sull’intero importo; il calcolo si ferma al massimale. Il massimale viene rivisto ogni anno, ed è proprio per questo che i team che si occupano delle buste paga devono stare all’erta.

L'assicurazione privata può sostituire il BPJS?

La risposta breve è: no, non per i lavoratori che ne hanno diritto. Questo mette in difficoltà molti espatriati ben retribuiti che dispongono già di una polizza assicurativa internazionale di prim’ordine.

Il punto è questo. L’assicurazione privata è ottima per quello che offre: camere più confortevoli, un servizio più rapido, una scelta più ampia di ospedali, specialisti che puoi contattare direttamente e, a volte, una copertura che ti segue anche all’estero.

Molti espatriati abbinano tranquillamente una polizza privata alla loro copertura pubblica, utilizzando il BPJS come base e l’assicurazione privata per maggiore comodità e rapidità. Tuttavia, l’aggiunta di un’assicurazione privata non esonera dall’obbligo di legge. Se sei un lavoratore avente diritto, devi comunque iscriverti al BPJS. La copertura privata si aggiunge come protezione supplementare; non annulla automaticamente l’obbligo di base.

Di quale BPJS hai bisogno?

Persone diverse, risposte diverse. Trova la riga che corrisponde alla tua situazione.

| La tua situazione | Probabilmente è necessario il BPJS |

| Lavoratore straniero con un'anzianità lavorativa di almeno 6 mesi | Sia il BPJS Kesehatan che il BPJS Ketenagakerjaan |

| Dipendente indonesiano | Entrambi |

| Azienda alla ricerca di personale | Iscrivere i dipendenti a entrambi |

| Lavoratore autonomo o lavoratore informale | È possibile registrarsi autonomamente, in base alla categoria |

| Turista o visitatore in soggiorno di breve durata | Di solito, un'assicurazione di viaggio privata, non il BPJS |

| Pensionato senza occupazione | Verifica attentamente i requisiti di ammissibilità |

Si noti che la maggior parte dei lavoratori rientra nella categoria “entrambi”. Questa è la norma in Indonesia per chiunque abbia un lavoro formale. Anche i liberi professionisti e i lavoratori del settore informale non sono esclusi; spesso possono iscriversi autonomamente, a seconda della loro categoria. Ma un turista di passaggio in vacanza? Per loro è più conveniente assicurazione di viaggio, poiché la soglia dei sei mesi di lavoro semplicemente non si applica a loro.

Errori comuni da evitare

Nel corso degli anni, sono sempre gli stessi pochi errori a mettere in difficoltà le persone. Non essere uno di loro.

- Ritenere che le due cose siano la stessa cosa. Hanno in comune solo il nome, nient’altro. Una è l’assicurazione sanitaria; l’altra è la previdenza sociale legata al lavoro.

- In condizioni di salute normali, il BPJS copre i costi relativi agli infortuni sul lavoro. Non è così. Un infortunio sul lavoro viene gestito da JKK nell’ambito del BPJS Ketenagakerjaan, non tramite la tua normale copertura sanitaria.

- Pensare che una polizza privata esoneri dall’obbligo di iscrizione al BPJS. Per i lavoratori aventi diritto non è mai così.

- Dimenticare di registrare i dipendenti stranieri una volta superata la soglia di durata del lavoro. Il tempo inizia a scorrere, e ignorarlo comporta problemi di conformità.

- Utilizzo di tariffe obsolete o di vecchi nomi di programmi. Dati come il tetto massimo salariale ai fini pensionistici cambiano ogni anno e i programmi vengono rinominati. Citare i dati dell’anno scorso è un modo subdolo per commettere errori nel calcolo delle retribuzioni.

Come i datori di lavoro possono garantire la conformità alle normative

Se gestisci un'azienda, in particolare una PT PMA Oppure, per qualsiasi azienda di proprietà straniera che opera attraverso una struttura societaria locale, questa sezione è dedicata a voi e al vostro team delle risorse umane. I datori di lavoro sono tenuti a registrare sia se stessi che i propri dipendenti presso il BPJS e a fornire dati completi sui lavoratori e sulle loro famiglie. Non si tratta di un’opzione facoltativa, né di una semplice spunta da effettuare una tantum.

Una procedura di conformità corretta si presenta così: registrare tempestivamente l’azienda e il suo personale non appena ne soddisfano i requisiti; calcolare correttamente i contributi a carico del dipendente e del datore di lavoro ad ogni ciclo, utilizzando le aliquote in vigore e i limiti salariali corretti; effettuare il pagamento mensile entro i termini previsti. Aggiornare i registri ogni volta che qualcuno entra a far parte dell’azienda e disattivare correttamente la copertura quando qualcuno si dimette. Conservare i documenti in ordine per ogni fase, poiché le autorità di regolamentazione effettuano sempre più spesso controlli incrociati tra i dati del BPJS e quelli presenti in altri registri.

Perché essere così attenti? Perché le sanzioni sono severe. Le aziende che non si conformano alla normativa possono incorrere in diffide scritte, multe e il diniego di determinati servizi pubblici; nei casi più gravi, la legge prevede sanzioni ben più pesanti. Per un’azienda di proprietà straniera che utilizza l’Indonesia come base regionale, considerare il BPJS un obbligo fondamentale di governance piuttosto che un aspetto secondario è semplicemente una scelta aziendale intelligente.

FAQ

Il BPJS Kesehatan è la stessa cosa del BPJS Ketenagakerjaan? No. Il BPJS Kesehatan è un'assicurazione sanitaria nazionale che copre le cure mediche. Il BPJS Ketenagakerjaan è un sistema di previdenza sociale legato al lavoro che copre i rischi legati all'occupazione e al reddito. Due enti, due finalità.

Il BPJS Kesehatan copre gli infortuni sul lavoro? No. Gli infortuni sul lavoro rientrano nella copertura JKK del BPJS Ketenagakerjaan. Il BPJS Kesehatan si occupa dell'assistenza sanitaria generale, mentre i costi relativi agli infortuni sul lavoro costituiscono una questione a sé stante.

Gli stranieri devono iscriversi al BPJS in Indonesia? I cittadini stranieri che lavorano in Indonesia da almeno sei mesi sono tenuti a iscriversi. La procedura concreta dipende comunque dalla propria situazione lavorativa, dalla registrazione del datore di lavoro e dall’ufficio BPJS di competenza.

Chi è titolare di un KITAS deve iscriversi al BPJS? Se il KITAS è associato a un rapporto di lavoro regolare che soddisfa il requisito dei sei mesi, allora sì, in genere entrambi i programmi sono applicabili. Il KITAS di per sé non comporta automaticamente la copertura; è la condizione lavorativa a determinare l’obbligo.

L'assicurazione privata può sostituire il BPJS? No. L’assicurazione privata offre maggiore comodità, rapidità e un accesso più ampio, ma i lavoratori aventi diritto devono comunque essere iscritti al BPJS. La copertura privata integra il BPJS, ma non lo sostituisce.

Chi paga il BPJS in Indonesia? Di norma, il costo è ripartito tra il datore di lavoro e il dipendente, con il datore di lavoro che si fa carico della quota maggiore. Alcuni programmi, come JKK, JKM e JKP, sono finanziati interamente dal datore di lavoro o dallo Stato, quindi non incidono sulla retribuzione netta del lavoratore.

Cosa succede se un'azienda non registra i propri dipendenti? L'azienda rischia ammonimenti scritti, multe e il diniego di determinati servizi pubblici, con sanzioni legali più severe in caso di gravi inadempienze.

I liberi professionisti possono iscriversi al BPJS? Sì, spesso in modo autonomo, a seconda della categoria di appartenenza. I lavoratori informali e autonomi non sono esclusi dal sistema.

Che cos’è BPJAMSOSTEK? È il soprannome con cui viene chiamato il BPJS Ketenagakerjaan, l’ente che gestisce la previdenza sociale per i lavoratori, compresi i programmi JKK, JKM, JHT, JP e JKP.

Qual è la differenza tra JHT e JP? Il JHT è un piano di risparmio previdenziale che alla fine si riscuote in un'unica soluzione, ad esempio dopo aver lasciato il lavoro. Il JP è una pensione che garantisce una rendita mensile una volta maturati i requisiti. Il JHT è un fondo; il JP è una rendita per la vecchiaia.

Le norme, le aliquote e i limiti salariali in Indonesia cambiano spesso. Prima di impostare il libro paga o di registrarsi come lavoratore, è opportuno verificare direttamente con BPJS Kesehatan e BPJS Ketenagakerjaan i dati più recenti.

Sei pronto a richiedere o prolungare il tuo visto?

Lascia che siano i nostri specialisti a gestire la tua domanda di visto.

Cosa fare dopo l'approvazione del KITAS: una lista di controllo completa dei passi successivi

Per saperne di più

Trasferirsi a Bali con la famiglia nel 2026: una guida pratica per i genitori

Per saperne di più