Tratado fiscal Indonesia-Singapur: Evitar la doble imposición

El Convenio de Doble Imposición (CDI) entre Indonesia y Singapur es la norma principal que impide que los mismos ingresos se graven dos veces y establece qué país puede gravar qué. El convenio se actualizó y firmó el 4 de febrero de 2020, entró en vigor el 23 de julio de 2021 y se aplica, en general, desde el 1 de enero de 2022.

Por otra parte, algunas disposiciones del Instrumento Multilateral BEPS (MLI) empezaron a aplicarse antes (el 26 de diciembre de 2020). La barrera antiabuso actual está integrada en el propio convenio de doble imposición actualizado, a través de una prueba de finalidad principal (artículo 28), por lo que la sustancia importa.

¿Qué ha cambiado para los contribuyentes? La revisión moderniza los resultados de la retención a cuenta, aclara las exenciones de plusvalías e intereses en casos específicos relacionados con el gobierno, y refresca las normas de establecimiento permanente, incluido un umbral de establecimiento permanente de servicios de 90 días en cualquier periodo de 12 meses. En cuanto a los criterios de desempate en materia de residencia, las empresas ya no se basan en un "lugar de dirección efectiva" automático, sino que los casos se resuelven de mutuo acuerdo entre las autoridades.

Para solicitar realmente la desgravación en Indonesia, deshazte de los antiguos DGT-1/DGT-2: utiliza el formulario único DGT con un Certificado de Residencia (CdR) de Singapur. Esta guía te guía a través de la elegibilidad, las tasas, el papeleo y ejemplos prácticos, para que puedas aplicar el tratado correctamente y con confianza.

Índice

Lo nuevo frente a lo viejo: Cronología del Tratado y cambios clave

Rebobinemos el reloj. La primera Indonesia Singapur La DTA comenzó en 1990-1992, pero se estaba quedando muy anticuada para los tiempos modernos. servicios profesionales y las necesidades de la economía digital. Adelántate a 4 de febrero de 2020 - es cuando ambos países firmó el brillante tratado fiscal actualizado.

Pero esto es lo que pasa con tratado fiscal acuerdos: la firma es sólo el primer paso. La verdadera magia ocurre cuando realmente entran en vigor. Este nuevo tratado fiscal se convirtió en jurídicamente vinculante después de que ambos países han completado sus procesos de ratificación. Las fechas de entrada en vigor varían en función del tipo de fiscal estamos hablando, pero la mayoría de las empresas empezaron a ver beneficios en 2021.

¿Qué ha cambiado? Las mejoras principales son:

- Derechos de autor tarifas reducidas a 10% u 8% (por debajo de las superiores legislación nacional tasas)

- Tipo impositivo sobre los beneficios de las sucursales con un tope de 10%

- Reglas de desempate de residencia más inteligentes para establecimiento permanente determinación

- Medidas contra el abuso, incluida la prueba de finalidad principal, que protegen a las empresas legítimas al tiempo que impiden evasión fiscal

- Mejorado disposiciones pertinentes para equipo científico y equipos comerciales o científicos

Piensa que es como pasar de un viejo teléfono plegable a un smartphone. La misma función básica de prevenir doble imposiciónpero mucho más sofisticado y fácil de usar.

Panorama general

Este tratado fiscal cubre los principales impuestos que afectan a las empresas transfronterizas. En Indonesia, hablamos del Impuesto indonesio en impuesto sobre la renta e individual ingresos impuestos. En Singapur, Singapur empresas y particulares ingresos impuestos caen bajo la protección del tratado.

¿Quién puede utilizar estos beneficios? Sólo los residentes de uno u otro país pueden reclamar tratado fiscal beneficios. Suena obvio, pero es crucial. Si no eres residente en Indonesia o Singapur según sus respectivos fiscal normas, este tratado no te ayudará a evitar doble imposición.

En disposiciones pertinentes también cubren áreas especializadas como

- Explotación de buques en tráfico internacional

- Televisión o radio y radiodifusión derechos de autor

- Ganancias de capital de acciones negociadas en bolsas reconocidas

- Ganancias derivadas de bienes inmuebles y bienes muebles

- Ingresos por bonos del estado y instituciones gubernamentales

El tratado también desempeña un buen papel en las posiciones MLI de Singapur. Las actualizaciones del MLI se aplican ahora a este DTA, principalmente en torno a objetivos principales pruebas y normas antiabuso.

Normas de residencia y certificados (cómo cumplir los requisitos)

Hacer bien la residencia es absolutamente fundamental porque es tu billete para tratado fiscal beneficios. Si te equivocas, volverás a pagar la totalidad de las prestaciones. legislación nacional tipo impositivo en lugar de disfrutar exención fiscal o tarifas reducidas.

Para particulares: Generalmente eres residente donde vives la mayor parte del año o tienes tus vínculos personales y económicos más fuertes. El tratado tiene normas de desempate si ambos países quieren reclamarte como residente. En primer lugar, examina dónde tienes un domicilio permanente. Si eso no lo resuelve, comprueba tu centro de intereses vitales. ¿Sigues vinculado? Entonces se trata de dónde pasas más tiempo.

Para las empresas: Normalmente eres residente donde estás constituido o donde se produce tu dirección y control. El criterio de desempate para las empresas tiene en cuenta dónde se encuentra tu lugar de dirección efectiva y si reúnes los requisitos para ser una sociedad anónima. empresa asociada.

Documentos que DEBES tener

Hacer bien los trámites no es opcional: lo es todo para reclamar exención fiscal o reducido tipos de retención a cuenta.

Certificado de Residencia de Singapur (COR)

Este es tu billete de oro para solicitar prestaciones de origen indonesio ingresos. Lo solicitas a través del IRAS (Impuesto de Singapur autoridad), pero no esperes que te den el visto bueno. Cada vez son más estrictos sobre quién cumple los requisitos para evitar evasión fiscal esquemas.

Cuando lo necesites: Siempre que recibas dividendos, interés, derechos de autoro dichos ingresos de Indonesia y quieren que tratado fiscal en lugar de las más elevadas legislación nacional retención a cuenta.

Formularios DGT-1/DGT-2 de Indonesia

Estos formularios son la forma de reclamar realmente el tratado fiscal prestaciones en Indonesia. Considéralas como tu solicitud formal al Impuesto indonesio autoridades para aplicar una tipo impositivo en lugar del completo impuesto en legislación nacional.

DGT-1 frente a DGT-2: La diferencia es importante para los distintos tipos de ingresos. El DGT-1 es para la mayoría de los tratado fiscal ventajas. El DGT-2 es para situaciones más complejas, como contratos de reparto de la producción o cuando se necesite documentación adicional.

Errores comunes que debes evitar:

- No pidas al IRAS que selle los formularios de la DGT: eso no lo exige la disposiciones pertinentes

- Adjunta siempre tu COR de Singapur para demostrar beneficiario efectivo estado

- Asegúrate de que la información coincide entre tus formularios COR y DGT para aprobar el prueba de finalidad principal

Establecimiento permanente (EP) y EP de servicios

A establecimiento permanente es básicamente un fiscal término que significa "haces suficientes negocios en el otro país como para que quieran cobrarte impuestos allí también". Entender las normas de los EP te ayuda a evitar crear accidentalmente un fiscal obligación donde no la quieres.

Qué crea un EP según el convenio fiscal:

- Propiedad empresarial: Una oficina, sucursal o fábrica permanente

- Proyectos de construcción: Generalmente si duran más de 6 meses

- Agentes dependientes: Alguien que celebra regularmente contratos en tu nombre

- Servicio PE: Proporcionar servicios profesionales o servicios de consultoría durante más de 183 días en un periodo de 12 meses

Aquí es donde se pone práctico para servicios profesionales. Supongamos que tu empresa tecnológica de Singapur está haciendo trabajo científico en Indonesia. Si tu equipo está allí 8 meses, es probable que hayas creado un servicio establecimiento permanente. Eso significa que Indonesia puede fiscal los beneficios de ese proyecto en Impuesto indonesio reglas.

Banderas de riesgo para los equipos transfronterizos:

- Compromisos a largo plazo con clientes en servicios de consultoría

- Disponer de personal local que pueda firmar contratos

- Mantener el inventario o equipo científico en el otro país

- Proporcionando servicios que van más allá del mero asesoramiento

La clave está en planificar con antelación. Conoce estos umbrales y estructura tus operaciones en consecuencia para evitar los indeseados impuesto creando un establecimiento permanente.

Tabla de tipos de retención fiscal (WHT) - Tratado vs Nacional

Aquí es donde la goma se encuentra con la carretera. Éstas son las verdaderas tipos impositivos que pagarás en los distintos tipos de operaciones transfronterizas ingresos:

| Tipo de ingresos | Indonesia Tasa nacional | Tipo del convenio fiscal | Tarifa nacional de Singapur | Tipo del convenio fiscal |

| Dividendos | 20% | 10% (≥25% propiedad)<br>15% (otros casos) | 0%* | 0%* |

| Interés | 20% | 10%<br>0% (instituciones gubernamentales) | 15%** | 10% |

| Derechos de autor (industrial comercial) | 20% | 10% | 10% | 10% |

| Derechos de autor (derechos de autor/patentes) | 20% | 10% | 10% | 10% |

| Derechos de autor (equipos/técnicos) | 20% | 8% | 10% | 8% |

| Impuesto sobre los beneficios de las sucursales | 20% | 10% | N/A | N/A |

| Ganancias de capital | Varía | Exento/** sujeto** a condiciones | 0%*** | Exento |

En general, Singapur no impone retención a cuenta sobre los dividendos pagados a no residentes *Singapur retención a cuenta en interés se aplica principalmente a determinados valores ***Singapur no suele gravar plusvalías para no residentes

Categorías especiales:

- Equipamiento científico: Puede optar a exención fiscal con arreglo a disposiciones pertinentes

- Televisión o radio derechos de autor: Sujeto a industrial comercial tarifas

- Películas cinematográficas: Generalmente se grava como derechos de autor a las tarifas normales

- Bonos del Estado: Intereses percibidos pueden optar a exención fiscal

- Explotación de buques en tráfico internacional: En general exento de fiscal

Requisitos clave de elegibilidad:

- Beneficiario efectivo se requiere para todos los ingresos tipos

- Prueba de finalidad principal: El acuerdo no puede tener fiscal evitar como objetivo principal

- Requisitos de fondo: Necesitas operaciones empresariales reales en respecto a la ingresos

Antiabuso y Sustancia (Prueba de Finalidad Principal)

En tratado fiscal Las prestaciones no son automáticas: tienes que demostrar que las mereces. Las normas antiabuso impiden que la gente cree estructuras artificiales sólo para obtener prestaciones más bajas. tipos impositivos y evitar evasión fiscal alegaciones.

Prueba de finalidad principal (PPT): Esto es lo más importante. Si consigues tratado fiscal beneficios fue uno de los objetivos principales para la estructura de tu empresa, puede que te lo denieguen. En autoridades competentes examinará hechos relevantes, incluido:

- Justificación comercial de la estructura

- Si la estructura existiría sin fiscal beneficios

- Sustancia de las operaciones en el país del tratado

Requisitos del beneficiario efectivo: Tienes que ser el verdadero propietario del ingresos. Si sólo recibes dividendos para pasárselos a otra persona, probablemente no seas el beneficiario efectivo en tratado fiscal disposiciones.

Requisitos de fondo: lo que quieren ver las autoridades fiscales:

- Operaciones y actividades empresariales reales

- La dirección local toma las decisiones reales

- Empleados que realizan tareas significativas trabajo científico o servicios

- Presencia física, como oficinas o equipo científico

- Autoridad decisoria independiente

Señales de alarma que desencadenan la denegación de prestaciones:

- Empresas ficticias sin operación similar o sustancia

- Estructuras existentes sólo para reducir la impuesto

- Falta de justificación comercial más allá de fiscal benefíciate

- No hay servicios previsto en el país del tratado

Paso a paso: Solicitud de prestaciones (en ambos sentidos)

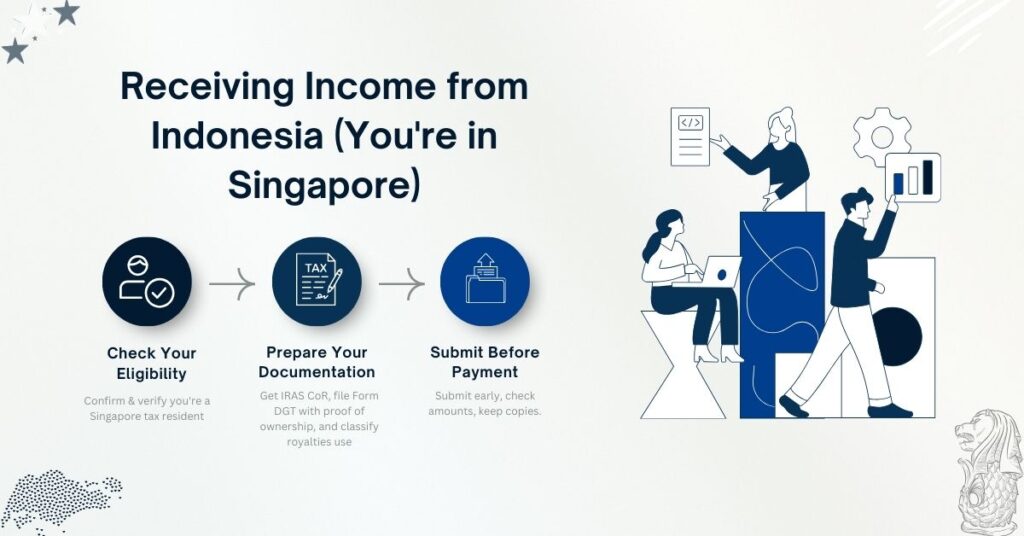

Percibir ingresos de Indonesia (estás en Singapur)

Paso 1: Comprueba si cumples los requisitos

- Confirma que eres de Singapur fiscal residente

- Comprueba que ingresos tipo cumple los requisitos para tratado fiscal beneficios

- Comprueba lo que corresponda tratado fiscal tipo impositivo

Paso 2: Prepara tu documentación

- Consigue tu Certificado de Residencia de Singapur en el IRAS

- Haz que Contribuyente indonesio preparar formularios DGT-1 o DGT-2

- Aportar pruebas de beneficiario efectivo estado

- Para derechos de autor: Especifica si industrial, comercial o científica utiliza

Paso 3: Enviar antes del pago

- El indonesio retención el agente debe disponer de los formularios antes del pago

- Asegúrate importe bruto los cálculos son correctos

- Guarda copias para el autoridades competentes si se revisa

Percibir ingresos de Singapur (estás en Indonesia)

Paso 1: Confirmar la elegibilidad del tratado fiscal

- Verifica que eres un Impuesto indonesio residente

- Comprueba si ingresos cumple los requisitos y qué tipo impositivo aplica

- Reúne pruebas de beneficiario efectivo estado

Paso 2: Aportar documentación

- Entrega tu Certificado de Residencia indonesio al pagador de Singapur

- Sigue los procedimientos IRAS de desgravación DTA para retención a cuenta reducción

- Para plusvalías: Determina si exento en virtud del tratado disposiciones

Ejemplos Prácticos (Escenarios Clarísimos)

Ejemplo 1: Canon de software industrial de Indonesia a una empresa de Singapur

El montaje: Las licencias de tu empresa de software de Singapur industrial comercial tecnología a un fabricante indonesio por $500.000 anuales.

Sin convenio fiscal (Tasa de Derecho interno fiscal indonesio):

- Retención a cuenta: $500.000 × 20% = $100.000

- Neto recibido: $400.000

Con ventajas fiscales:

- Industrial comercial derechos de autor tipo impositivo: 10%

- Retención a cuenta: $500.000 × 10% = $50.000

- Neto recibido: $450.000

- Tus ahorros: $50.000

Flujo de papeleo:

- Establece beneficiario efectivo estado

- Consigue el COR de Singapur del IRAS

- El licenciatario indonesio prepara el formulario DGT-1

- Especifica industrial-comercial naturaleza de derechos de autor

- Impuesto indonesio las autoridades aplican un 10% tipo impositivo

Ejemplo 2: Intereses pagados a una institución gubernamental de Singapur

El montaje: Un indonesio sector minero la empresa toma prestados $2 millones del Banco de Indonesia Sucursal de Singapur en 8% interés anualmente.

Sin convenio fiscal:

- Anual interés: $160,000

- Impuesto indonesio retención: $160.000 × 20% = $32.000

- Intereses percibidos: $128,000

Con convenio fiscal (exención gubernamental):

- Tipo de retención a cuenta: 0% (para calificar instituciones gubernamentales)

- Intereses percibidos: $160,000

- Tu ahorro fiscal: $32.000

Documentación requerida:

- Prueba de gobierno estado de la entidad

- Certificado de cualificación para exención fiscal

- Formularios DGT adecuados presentados ante Impuesto indonesio autoridades

Ejemplo 3: Impuesto sobre los beneficios de las sucursales después de impuestos

El montaje: La sucursal indonesia de tu empresa en Singapur obtuvo $1 millones de beneficios y quiere remitir beneficios después de impuestos de vuelta a Singapur.

En virtud del Derecho interno:

- Impuesto sobre los beneficios de las sucursales: $1.000.000 × 15% = $150.000

- Remitente neto beneficios después de impuestos: $850,000

En virtud del nuevo convenio fiscal:

- Tipo impositivo sobre los beneficios de las sucursales: $1.000.000 × 10% = $100.000

- Remitente neto beneficios después de impuestos: $900,000

- Tu ahorro fiscal: $50.000

Ejemplo 4: Plusvalía de las acciones negociadas

El montaje: Tu empresa de inversión de Singapur vende acciones negociadas en la Bolsa de Yakarta, realizando $300.000 ganancias derivadas de la venta.

Análisis según el Tratado Fiscal:

- Ganancias de capital de acciones negociadas en bolsas reconocidas

- En general exento en tratado fiscal disposiciones

- Impuesto indonesio: $0 (frente a potencial legislación nacional impuesto)

- Su benefíciate: Completo gana retenido

Requisitos clave:

- Acciones debe ser negociado en una bolsa reconocida

- El beneficiario efectivo debe ser residente del tratado

- La prueba del objetivo principal debe cumplirse

¿Listo para solicitar o ampliar tu visado?

Deja que nuestros especialistas en visados se ocupen de tu solicitud.