Convention fiscale entre l'Indonésie et Singapour : Éviter la double imposition

La convention de double imposition entre l'Indonésie et Singapour (DTA) est la principale règle qui empêche le même revenu d'être imposé deux fois et définit quel pays peut imposer quoi. La convention a été mise à jour et signée le 4 février 2020, est entrée en vigueur le 23 juillet 2021 et s'applique généralement à partir du 1er janvier 2022.

Par ailleurs, certaines dispositions de l'instrument multilatéral BEPS (MLI) ont commencé à s'appliquer plus tôt (26 décembre 2020). Le garde-fou anti-abus d'aujourd'hui est intégré dans la CDI actualisée elle-même, par le biais d'un test de l'objet principal (article 28), de sorte que la substance compte.

Qu'est-ce qui a changé pour les contribuables ? La révision modernise les résultats de la retenue à la source, clarifie les plus-values et les exonérations d'intérêts dans des cas spécifiques liés au gouvernement, et actualise les règles relatives à l'établissement permanent, y compris un seuil de 90 jours par période de 12 mois pour l'établissement permanent dans le domaine des services. En ce qui concerne les conditions de résidence, les entreprises ne se fondent plus sur un "lieu de direction effective" automatique ; les cas sont résolus d'un commun accord entre les autorités.

Pour bénéficier d'un allègement en Indonésie, abandonnez les anciens formulaires DGT-1/DGT-2 : utilisez le seul formulaire DGT accompagné d'un certificat de résidence (CoR) de Singapour. Ce guide vous présente les conditions d'éligibilité, les taux, les formalités administratives et des exemples pratiques, afin que vous puissiez appliquer la convention correctement et en toute confiance.

Table des matières

Quoi de neuf par rapport à l'ancien ? Chronologie des traités et principaux changements

Remontons le temps. La première Indonésie Singapour Le DTA a été créé en 1990-1992, mais il était devenu obsolète par rapport à la technologie moderne. services professionnels et de l'économie numérique. Avance rapide vers 4 février 2020 - C'est à ce moment-là que les deux pays a signé le brillant convention fiscale mise à jour.

Mais voici ce qu'il en est convention fiscale accords : la signature n'est que la première étape. La véritable magie s'opère lorsqu'ils entrent effectivement en vigueur. Ce n'est qu'à ce moment-là que la magie opère. nouvelle convention fiscale est devenue juridiquement contraignante après que les deux pays ont achevé leur processus de ratification. Les dates d'entrée en vigueur varient en fonction du type de taxe mais la plupart des entreprises ont commencé à en tirer des avantages en 2021.

Qu'est-ce qui a changé ? Les principales améliorations sont les suivantes :

- Redevance Les taux sont ramenés à 10% ou 8% (alors qu'ils étaient plus élevés). droit interne taux)

- Taux d'imposition des bénéfices de la branche plafonné à 10%

- Des règles de départage plus intelligentes pour la résidence établissement permanent détermination

- Les mesures anti-abus, y compris la le critère de l'objet principal, qui protègent les entreprises légitimes tout en empêchant les fraude fiscale

- Améliorée dispositions pertinentes pour équipement scientifique et les équipements commerciaux ou scientifiques

C'est comme si vous passiez d'un vieux téléphone à clapet à un smartphone. La fonction de base est la même, à savoir la prévention de l'infection par le virus de l'hépatite C. la double impositionmais beaucoup plus sophistiquée et conviviale.

Le champ d'application en un coup d'œil

Le présent convention fiscale couvre les principales taxes qui frappent les entreprises transfrontalières. En Indonésie, il s'agit de la Taxe indonésienne sur l'impôt sur le revenu et individuels revenus taxe. A Singapour, Singapour entreprises et particuliers revenus tombent sous la protection du traité.

Qui peut bénéficier de ces avantages ? Seuls les résidents de l'un ou l'autre pays peuvent prétendre à l'aide convention fiscale les avantages. Cela semble évident, mais c'est crucial. Si vous n'êtes pas résident de l'Indonésie ou de Singapour au sens de leurs lois respectives sur l'immigration, vous devez obtenir un permis de séjour. taxe ce traité ne vous aidera pas à éviter les problèmes de la double imposition.

Le dispositions pertinentes couvrent également des domaines spécialisés tels que

- Exploitation des navires en trafic international

- Télévision ou radiodiffusion et la radiodiffusion redevances

- Plus-values de actions échangées sur des bourses reconnues

- Gains dérivés de biens immobiliers et biens meubles

- Revenus provenant de obligations d'État et les institutions gouvernementales

La convention joue également un rôle important dans les positions de Singapour en matière d'accords de reconnaissance mutuelle. Les mises à jour de l'IML s'appliquent désormais à cette CDI, principalement en ce qui concerne objectifs principaux les tests et les règles anti-abus.

Règles de résidence et certificats (comment se qualifier)

Il est absolument essentiel d'obtenir une bonne résidence, car c'est votre ticket d'entrée pour convention fiscale avantages. Si vous vous trompez, vous devrez à nouveau payer l'intégralité de la taxe sur la valeur ajoutée. droit interne taux d'imposition au lieu de profiter exonération fiscale ou des tarifs réduits.

Pour les particuliers : Vous êtes généralement résident là où vous vivez la majeure partie de l'année ou là où vous avez les liens personnels et économiques les plus forts. La convention prévoit des règles de départage si les deux parties pays veulent vous considérer comme un résident. Il examine tout d'abord l'endroit où vous avez un domicile permanent. Si cela ne suffit pas, il vérifie le centre de vos intérêts vitaux. Toujours lié ? Il s'agit alors de savoir où vous passez le plus de temps.

Pour les entreprises : En règle générale, vous êtes résident là où vous êtes constitué en société ou là où vous exercez votre gestion et votre contrôle. Pour les sociétés, le critère décisif est le lieu de gestion effective et la question de savoir si vous pouvez être considéré comme un résident de l'UE. entreprise associée.

Documents à fournir impérativement

L'obtention de documents corrects n'est pas facultative - elle est essentielle pour l'obtention d'une aide. exonération fiscale ou réduit taux de retenue à la source.

Certificat de résidence de Singapour (COR)

C'est votre ticket d'or pour demander des prestations de source indonésienne. revenus. Vous postulez par l'intermédiaire de l'IRAS (Taxe de Singapour ), mais ne vous attendez pas à une approbation automatique. Ils sont de plus en plus stricts quant aux conditions à remplir pour éviter les fraude fiscale des schémas.

Quand vous en avez besoin : Chaque fois que vous recevez des dividendes, intérêt, redevancesou ces revenus de l'Indonésie et souhaitent que la convention fiscale au lieu des taux plus élevés de droit interne retenue à la source.

Indonésie Formulaires DGT-1/DGT-2

C'est à l'aide de ces formulaires que vous pouvez demander l'aide convention fiscale en Indonésie. Considérez-les comme une demande formelle adressée à l Taxe indonésienne d'appliquer un taux d'imposition réduit. taux d'imposition au lieu de l'ensemble des taxe imposée sous droit interne.

DGT-1 vs DGT-2 : La différence est importante pour différents types de revenus. DGT-1 est destiné à la plupart des convention fiscale avantages. La DGT-2 est destinée aux situations plus complexes, telles que contrats de partage de production ou lorsque des documents supplémentaires sont nécessaires.

Les erreurs courantes à éviter :

- Ne demandez pas à l'IRAS d'apposer son cachet sur les formulaires de la DGT. dispositions pertinentes

- Joignez toujours votre COR de Singapour pour prouver bénéficiaire effectif statut

- Assurez-vous que les informations correspondent entre vos formulaires COR et DGT afin de réussir le test. test de l'objet principal

Établissement stable (ES) et ES de service

A établissement permanent est en fait un taxe Ce terme signifie que vous faites suffisamment d'affaires dans l'autre pays pour que l'on veuille vous y taxer également. Comprendre les règles de l'ES vous permet d'éviter de créer accidentellement une taxe obligation là où vous n'en voulez pas.

Ce qui crée un établissement stable en vertu de la convention fiscale :

- Immobilier d'entreprise: Un bureau, une succursale ou une usine permanente

- Projets de construction : Généralement s'ils durent plus de 6 mois

- Agents dépendants : Quelqu'un qui conclut régulièrement des contrats en votre nom.

- Service PE : Fournir services professionnels ou aux services de conseil pendant plus de 183 jours au cours d'une période de 12 mois

C'est ici que les choses deviennent pratiques pour services professionnels. Supposons que votre entreprise technologique de Singapour fasse travail scientifique en Indonésie. Si votre équipe est présente pendant 8 mois, vous avez probablement créé un service... établissement permanent. Cela signifie que l'Indonésie peut taxe les bénéfices de ce projet dans le cadre Taxe indonésienne règles.

Les risques pour les équipes transfrontalières :

- Engagements à long terme des clients en services de conseil

- Disposer d'un personnel local capable de signer des contrats

- Gestion de l'inventaire ou équipement scientifique dans l'autre pays

- Fournir services qui vont au-delà du simple conseil

La clé est de planifier à l'avance. Connaissez ces seuils et structurez vos opérations en conséquence afin d'éviter des pertes de temps et d'argent. taxe imposée en créant un établissement permanent.

Tableau des taux de retenue à la source (WHT) - Traité ou pays

C'est ici que le caoutchouc rencontre la route. Il s'agit des taux d'imposition que vous paierez sur les différents types d'opérations transfrontalières. revenus:

| Type de revenu | Indonésie Taux intérieur | Taux de la convention fiscale | Taux intérieur de Singapour | Taux de la convention fiscale |

| Dividendes | 20% | 10% (propriété ≥25%)<br>15% (autres cas) | 0%* | 0%* |

| Intérêt | 20% | 10%<br>0% (les institutions gouvernementales) | 15%** | 10% |

| Redevances (industriel commercial) | 20% | 10% | 10% | 10% |

| Redevances (droits d'auteur/brevets) | 20% | 10% | 10% | 10% |

| Redevances (équipement/technique) | 20% | 8% | 10% | 8% |

| Impôt sur les bénéfices des succursales | 20% | 10% | N/A | N/A |

| Plus-values | Variable | Exempté/** sous réserve** de conditions | 0%*** | Exempté |

Singapour n'impose généralement pas retenue à la source sur les dividendes versés aux non-résidents *Singapour's retenue à la source sur intérêt s'applique principalement à certains titres ***Singapour n'impose généralement pas les plus-values pour les non-résidents

Catégories spéciales :

- Matériel scientifique: Peut bénéficier de exonération fiscale dans le cadre d'une dispositions pertinentes

- Télévision ou radiodiffusion redevances: Sous réserve de industriel commercial taux

- Films cinématographiques: Généralement taxé comme redevances aux taux standard

- Obligations d'État: Intérêts perçus peuvent bénéficier de exonération fiscale

- Exploitation des navires en trafic international: Généralement exempté de taxe

Principales conditions d'éligibilité :

- Bénéficiaire effectif est requis pour tous les revenus types

- Test de l'objet principal: L'arrangement ne peut pas avoir taxe l'évitement comme objectif principal

- Exigences en matière de substance : Vous devez avoir des activités commerciales réelles dans regard à la revenus

Lutte contre l'abus de drogues et de substances (test de finalité principale)

Le convention fiscale les prestations ne sont pas automatiques - vous devez prouver que vous les méritez. Les règles anti-abus empêchent les gens de créer des structures artificielles dans le seul but d'obtenir des prestations moins élevées. taux d'imposition et éviter fraude fiscale allégations.

Test de finalité principale (PPT) : C'est le plus important. Si le fait d'obtenir convention fiscale était l'une des plus importantes de l'Union européenne. objectifs principaux pour la structure de votre entreprise, vous risquez d'essuyer un refus. Les les autorités compétentes se penchera sur faits pertinents, y compris :

- Justification commerciale de la structure

- La structure existerait-elle sans taxe avantages

- Substance des opérations dans le pays du traité

Exigences relatives aux bénéficiaires effectifs : Vous devez être le véritable propriétaire du revenus. Si vous recevez des dividendes uniquement pour les transmettre à quelqu'un d'autre, vous n'êtes probablement pas la personne la plus apte à recevoir des dividendes. bénéficiaire effectif sous convention fiscale dispositions.

Exigences en matière de substance - ce que les autorités fiscales veulent voir :

- Opérations et activités commerciales réelles

- L'administration locale prend des décisions concrètes

- Des employés qui accomplissent des tâches significatives travail scientifique ou aux services

- Présence physique, comme des bureaux ou des équipement scientifique

- Autorité décisionnelle indépendante

Les signaux d'alerte qui déclenchent le refus des prestations :

- Les sociétés écrans qui n'ont pas de opération similaire ou substance

- Structures n'existant que pour réduire la taxe imposée

- Absence de justification commerciale au-delà taxe avantage

- Pas de réel services prévue dans le pays du traité

Pas à pas : Demande de prestations (dans les deux sens)

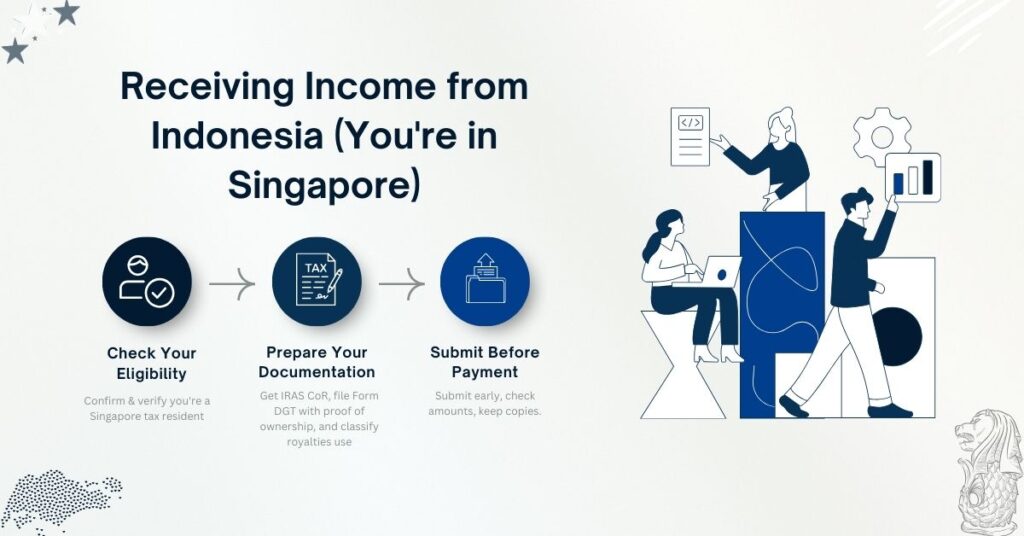

Percevoir des revenus d'Indonésie (vous êtes à Singapour)

Étape 1 : Vérifier votre éligibilité

- Confirmez que vous êtes un Singapourien taxe résident

- Vérifier la revenus se qualifie pour le type convention fiscale avantages

- Vérifier l'application de la convention fiscale taux d'imposition

Étape 2 : Préparer votre documentation

- Obtenez votre certificat de résidence de Singapour auprès de l'IRAS

- Avoir le Contribuable indonésien préparer les formulaires DGT-1 ou DGT-2

- Fournir des preuves de bénéficiaire effectif statut

- Pour redevances: Préciser si industriel, commercial ou scientifique utiliser

Étape 3 : Soumettre avant le paiement

- L'Indonésie retenue l'agent doit disposer des formulaires avant le paiement

- Garantir montant brut les calculs sont corrects

- Conservez des copies pour le les autorités compétentes en cas d'examen

Percevoir des revenus de Singapour (vous êtes en Indonésie)

Étape 1 : Confirmation de l'éligibilité à la convention fiscale

- Vérifiez que vous êtes un Taxe indonésienne résident

- Vérifier si revenus et quels sont les taux d'imposition s'applique

- Rassembler les preuves de bénéficiaire effectif statut

Étape 2 : Fournir des documents

- Remettez votre certificat de résidence indonésien au payeur de Singapour.

- Suivre les procédures d'allègement de la DTA de l'IRAS pour retenue à la source réduction

- Pour les plus-values: Déterminer si exempté en vertu d'un traité dispositions

Exemples pratiques (scénarios clairs comme de l'eau de roche)

Exemple 1 : Redevance sur les logiciels industriels versée par l'Indonésie à une entreprise de Singapour

La mise en place : Les licences de votre société de logiciels à Singapour industriel commercial à un fabricant indonésien pour $500 000 par an.

Sans convention fiscale (taux de droit interne indonésien) :

- Retenue à la source: $500 000 × 20% = $100 000

- Montant net reçu : $400.000

Avec les avantages d'une convention fiscale :

- Industriel commercial redevance taux d'imposition: 10%

- Retenue à la source: $500 000 × 10% = $50 000

- Montant net reçu : $450 000

- Vos économies : $50 000

Flux de documents :

- Établir bénéficiaire effectif statut

- Obtenir le COR de Singapour auprès de l'IRAS

- Le titulaire de la licence indonésienne prépare le formulaire DGT-1

- Préciser le secteur industriel et commercial nature de redevances

- Taxe indonésienne les autorités appliquent un 10% taux d'imposition

Exemple 2 : Intérêts versés à une institution gouvernementale de Singapour

La mise en place : Un Indonésien secteur minier l'entreprise emprunte $2 millions auprès de la Banque d'Indonésie Succursale de Singapour au 8% intérêt annuellement.

Sans convention fiscale :

- Annuel intérêt: $160,000

- Taxe indonésienne retenue: $160,000 × 20% = $32,000

- Intérêts perçus: $128,000

Avec convention fiscale (exemption gouvernementale) :

- Taux de retenue à la source: 0% (pour la qualification les institutions gouvernementales)

- Intérêts perçus: $160,000

- Vos économies d'impôts : $32 000

Documentation requise :

- Preuve de gouvernement statut de l'entité

- Certificat de qualification pour exonération fiscale

- Formulaires DGT appropriés déposés auprès de Taxe indonésienne les autorités

Exemple 3 : Impôt sur les bénéfices de la succursale sur les bénéfices après impôt

La mise en place : La succursale indonésienne de votre société de Singapour a réalisé un bénéfice de $1 millions d'euros et souhaite transférer les fonds suivants bénéfices après impôts de retour à Singapour.

En droit interne :

- Impôt sur les bénéfices des succursales: $1 000 000 × 15% = $150 000

- Net à remettre bénéfices après impôts: $850,000

Dans le cadre de la nouvelle convention fiscale :

- Taux d'imposition des bénéfices de la branche: $1 000 000 × 10% = $100 000

- Net à remettre bénéfices après impôts: $900,000

- Vos économies d'impôts : $50 000

Exemple 4 : Plus-values sur les actions négociées

La mise en place : Votre société d'investissement de Singapour vend actions échangées à la bourse de Jakarta, réalisant $300.000 gains dérivés de la vente.

Analyse dans le cadre de la convention fiscale :

- Plus-values de actions échangées sur des bourses reconnues

- En général exempté sous convention fiscale dispositions

- Taxe indonésienne: $0 (vs. potentiel droit interne taxe imposée)

- Votre avantage: Complet gains retenu

Exigences clés :

- Actions doit être échangés sur une bourse reconnue

- Le bénéficiaire effectif doit être un résident conventionnel

- Le test de l'objectif principal doivent être satisfaites

Prêt à demander ou à prolonger votre visa ?

Laissez nos spécialistes des visas s'occuper de votre demande.