Lo que los expatriados deben saber sobre el QRIS de Indonesia

Indonesia QRIS (Código de Respuesta Rápida Estándar Indonesio) es el sistema de pago digital unificado del país que revoluciona la forma de pagar y recibir pagos. Este innovador sistema de pago te permite realizar transacciones sin problemas en millones de comercios QRIS con un solo escaneo utilizando tu teléfono móvil.

¿Por qué es importante este sistema de pago digital? Impulsa la inclusión financiera, apoya a las pequeñas y medianas empresas y transforma Indonesia en una economía sin dinero en efectivo. Los vendedores ambulantes que no podían permitirse los sistemas de pago tradicionales ahora pueden aceptar pagos digitalmente. Los turistas indonesios no necesitan múltiples aplicaciones de pago cuando viajan por el Sudeste Asiático.

Así es como QRIS sirve a los usuarios: Ves un código QRIS en cualquier comercio, lo escaneas con tu monedero digital o aplicación bancaria, confirmas el valor de la transacción y listo. Los proveedores de servicios de sistemas de pago se encargan del resto, moviendo los fondos de forma segura a través de la infraestructura de sistemas de pago existente.

¿Qué es QRIS?

QRIS son las siglas de Quick Response Code Indonesian Standard, la norma nacional de Indonesia para pagos con código QR. El Banco de Indonesia (el banco central) desarrolló este sistema de pago digital en colaboración con la Asociación Indonesia de Sistemas de Pago y los principales proveedores de servicios de pago.

Antes del QRIS, los comerciantes necesitaban códigos QR distintos para los diferentes proveedores de pagos. Este enfoque fragmentado creaba barreras para las pequeñas empresas que intentaban aceptar pagos digitalmente. La respuesta está en QRIS: un código QR que funciona con las principales aplicaciones de pago de Indonesia.

El Banco de Indonesia puso en marcha QRIS el 17 de agosto de 2019, para que todos los pagos QR funcionaran de la misma manera. A partir del 1 de enero de 2020, los proveedores tendrán que utilizar QRIS, de modo que todas las principales aplicaciones bancarias y monederos puedan aceptar el mismo QR, contribuyendo así a que la economía digital crezca más rápidamente.

¿Qué hace que los QRIS sean populares en Indonesia? (Impulsores de la adopción)

El QRIS no se convirtió en el método de pago dominante en Indonesia por accidente. Varios factores se combinaron para crear el entorno perfecto para su rápida adopción en todo el país.

Acceso Universal de Comerciantes

Antes de QRIS, los pequeños comercios se enfrentaban a una dolorosa disyuntiva: aceptar sólo dinero en efectivo o registrarse en varias empresas de monederos electrónicos y mostrar varios códigos QR diferentes. QRIS solucionó esto con una verdadera ubicuidad, un código QR que funciona con todas las principales aplicaciones de pago de Indonesia.

Esto simplificó drásticamente la incorporación del comerciante. Un vendedor ambulante de comida ya no necesita entender las diferencias entre GoPay, OVO y los sistemas de pago de Dana. Sólo necesitan un código QRIS, y los clientes pueden pagar con la aplicación que prefieran.

Estructura de costes transparente

A diferencia de los terminales de tarjetas de crédito con estructuras de tarifas complejas, costes ocultos y equipos caros, QRIS ofrece precios predecibles. Los topes MDR (tasa de descuento al comerciante) están claramente publicados, normalmente 0,7% o menos, y los comerciantes saben exactamente lo que van a pagar.

Los sistemas tradicionales de pago con tarjeta suelen cobrar comisiones de instalación, cuotas mensuales de alquiler de terminales, además de comisiones por transacción que varían según el tipo de tarjeta. QRIS elimina la mayoría de estas complicaciones con precios sencillos, basados en porcentajes, que las pequeñas empresas pueden entender y presupuestar.

Experiencia de usuario sin fricciones

Los pagos QRIS se realizan en segundos. Los clientes abren su aplicación bancaria o monedero digital, escanean el código, confirman el importe y listo. Sin introducir el PIN, sin firmar, sin esperar a que se procese la tarjeta.

La curva de aprendizaje es mínima porque la gente utiliza aplicaciones que ya conoce. No hay que aprender un nuevo método de pago, sólo escanear y pagar. Esta simplicidad impulsa la adopción entre usuarios que podrían sentirse intimidados por métodos de pago digitales más complejos.

Efectos de red y crecimiento del ecosistema

QRIS se beneficia de potentes efectos de red. A medida que más comercios aceptan QRIS, más consumidores quieren utilizar aplicaciones de pago digitales. A medida que más consumidores utilizan estas aplicaciones, más comerciantes quieren aceptar QRIS. Esto crea un ciclo de crecimiento que se refuerza a sí mismo.

Los grandes bancos y las superapps (como Gojek y Grab) promovieron intensamente QRIS, incorporando al sistema sus enormes bases de usuarios. Cuando estas plataformas integraron el pago de facturas, las compras online y el comercio minorista offline a través de los raíles de QRIS, se convirtió en la infraestructura de pago universal de la economía digital de Indonesia.

Apoyo político y objetivos de inclusión digital

El Banco de Indonesia promovió activamente QRIS como parte de iniciativas más amplias de inclusión financiera. El banco central quería incorporar a las poblaciones no bancarizadas al sistema financiero formal, y QRIS proporcionaba un punto de entrada accesible a través de los teléfonos móviles.

La política gubernamental fomentaba las transacciones sin efectivo para mejorar la transparencia económica y la recaudación de impuestos. Los QRIS apoyaban estos objetivos al tiempo que proporcionaban beneficios a los usuarios, creando una alineación entre los objetivos políticos y los incentivos del mercado.

La pandemia del COVID-19 aceleró la adopción, ya que la gente buscaba métodos de pago sin contacto. El apoyo gubernamental a los pagos digitales durante este periodo ayudó a establecer el QRIS como la alternativa preferida a las transacciones en efectivo.

Turismo y crecimiento transfronterizo

El sector turístico de Indonesia adoptó el QRIS cuando los visitantes internacionales buscaron métodos de pago cómodos. En lugar de llevar grandes cantidades de dinero en efectivo o tener que hacer frente al cambio de divisas, los turistas podían utilizar QRIS para todo, desde la comida callejera hasta el pago en los hoteles.

Las asociaciones transfronterizas con Malasia, Tailandia y Singapur ampliaron la utilidad del QRIS para los viajeros indonesios, creando incentivos adicionales para la adopción nacional. A medida que crezcan estas conexiones internacionales, el QRIS será más valioso tanto para los residentes como para los visitantes.

Tipos de pago QRIS (Desglose limpio y práctico)

QRIS no es sólo un tipo de pago; es un sistema flexible que admite múltiples tipos de transacciones. Comprender estas distintas modalidades te ayuda a elegir el enfoque adecuado para las distintas situaciones.

Pagos de Persona a Comerciante (P2M)

Códigos QR estáticos son el tipo más común que verás. Estos códigos impresos o plastificados nunca cambian y funcionan indefinidamente. Escaneas el código, introduces manualmente el importe del pago y confirmas. Los códigos QR estáticos funcionan perfectamente para pequeñas empresas con necesidades de transacción sencillas.

Códigos QR dinámicos se generan frescos para cada transacción, normalmente en las pantallas de los terminales de punto de venta o en los dispositivos móviles. Estos códigos ya contienen el importe exacto de la transacción e información detallada del comerciante. Los códigos dinámicos proporcionan un mejor registro y reducen los errores de introducción, por lo que son ideales para empresas con transacciones complejas o sistemas de inventario.

Transferencias de Persona a Persona (P2P)

Muchas carteras digitales te permiten enviar dinero a amigos y familiares utilizando códigos QRIS. El destinatario genera un código QR en su aplicación, tú lo escaneas e introduces la cantidad que quieres enviar. Los límites de las transacciones varían según el proveedor de pago, algunos permiten hasta 20 millones de rupias al día para usuarios verificados.

Las transferencias P2P a través de QRIS suelen tener comisiones más bajas que las transferencias bancarias tradicionales, lo que las hace populares para dividir facturas, devolver préstamos o enviar dinero a familiares.

Servicios de entrada y salida de efectivo

Algunos proveedores de pago admiten ingresos y retiradas de efectivo a través de códigos QRIS en agentes participantes, minimercados o cajeros automáticos. Escaneas un código, entregas efectivo al agente y tu monedero digital se abona al instante.

Este servicio resulta crucial para las personas sin cuenta bancaria que quieren participar en la economía digital. Pueden convertir el efectivo en dinero digital para las compras en línea, y retirar después los saldos no utilizados.

Pago de facturas e integración comercial

QRIS admite el pago de facturas de servicios públicos, compras online, pedidos de comida a domicilio y transacciones en máquinas expendedoras. Muchos servicios que antes requerían aplicaciones de pago independientes, ahora funcionan a través de la infraestructura unificada de QRIS.

Esta integración significa que puedes pagar la factura de la luz, pedir comida a domicilio y comprar café en una máquina expendedora, todo ello utilizando la misma aplicación de pago y el mismo proceso de escaneado QR.

Transacciones transfronterizas QRIS

En los países participantes, puedes utilizar tus aplicaciones de pago indonesias para pagar en comercios extranjeros, y los turistas extranjeros pueden utilizar las aplicaciones de su país de origen en los comercios QRIS indonesios. Actualmente limitado a Malasia, Tailandia, Singapur y programas piloto en otros países.

Las transacciones transfronterizas suelen incluir comisiones por conversión de divisas y pueden tener límites de transacción diferentes a los de los pagos nacionales de QRIS. Consulta con tu proveedor de pagos las condiciones específicas de uso internacional.

Nota: Las funciones específicas, los límites y la disponibilidad varían según el proveedor de servicios de pago. Consulta siempre los términos y condiciones de tu aplicación para obtener la información más actualizada sobre los tipos de transacciones y límites admitidos.

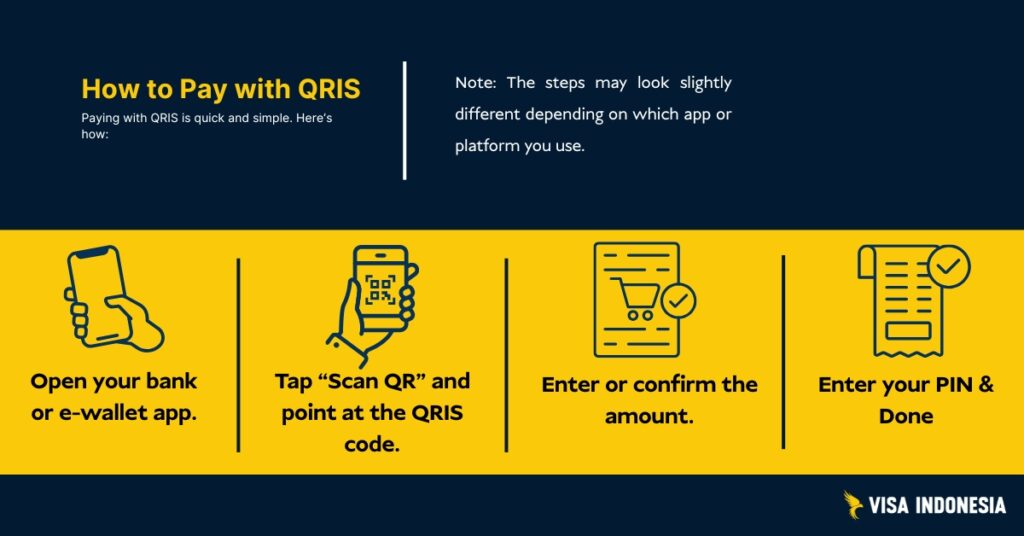

Cómo funciona QRIS (Scan-to-Pay en una imagen)

Los dos tipos de códigos QR

Códigos QRIS estáticos se imprimen una vez y nunca se cambian. Los encontrarás en los warungs locales y en los puestos callejeros. Los clientes escanean el código e introducen manualmente el valor de la transacción que quieren pagar.

Códigos QRIS dinámicos generan códigos frescos para cada transacción, que suelen aparecer en las pantallas de los teléfonos móviles o en los terminales de punto de venta. Estos códigos ya contienen el valor exacto de la transacción y los datos del comerciante.

El proceso de transacción

Cuando escaneas y pagas, el sistema de pago ejecuta este proceso sin fisuras: Tu aplicación envía la solicitud de pago a través de la infraestructura QRIS a los proveedores de servicios de pago del comercio. Estos verifican los fondos, obtienen la autorización y transfieren los fondos al instante. Ambas partes reciben confirmación, completando el ciclo de pago sin efectivo.

El Banco de Indonesia diseñó este sistema de pago digital en torno a los principios de comodidad, seguridad y fiabilidad. El sistema procesa millones de transacciones QRIS al día, manteniendo un tiempo de actividad del 99,9% en zonas remotas y grandes ciudades.

Turistas y residentes extranjeros: Utilización del QRIS en Indonesia

Opciones turísticas internacionales

Opción 1: Los visitantes de Malasia, Tailandia o Singapur deben comprobar si sus aplicaciones de pago nacionales admiten transacciones transfronterizas QRIS. Busca comercios que muestren los logotipos de ambos países.

Opción 2: Descarga los monederos digitales indonesios más populares, como GoPay, OVO o Dana. Algunas permiten a los usuarios extranjeros registrarse con un pasaporte, pero las opciones de recarga varían. La mayoría requiere una cuenta bancaria local, un ingreso en efectivo a través de agentes o una transferencia desde una cuenta indonesia. La verificación básica suele implicar datos de identidad y un número de teléfono móvil activo registrado en Indonesia.

Opción 3: Algunos bancos internacionales con presencia en Indonesia ofrecen funciones de pago locales a través de sus aplicaciones de pago globales.

Residentes extranjeros en Indonesia

Abrir cuentas bancarias locales o monederos digitales en las instituciones miembros de la Asociación Indonesia de Sistemas de Pago. Completa la verificación de identidad con pasaporte y prueba de domicilio local. Una vez aprobado, accede a los pagos QRIS en todas partes, desde vendedores ambulantes a centros comerciales de lujo.

Entre los retos más comunes están los requisitos de registro de la SIM del teléfono móvil y las diferentes normas de verificación de identidad entre los proveedores de pago. Empieza pronto y mantén métodos de pago de reserva durante los procesos de aprobación.

QRIS transfronterizos

Las capacidades transfronterizas de los QRIS se están extendiendo por el sudeste asiático, aunque su aplicación varía según el país. He aquí lo que realmente funciona para las partes interesadas internacionales:

Cobertura transfronteriza actual

- Malasia: Los turistas indonesios pueden utilizar el QRIS en los comercios participantes que acepten sistemas de pago locales.

- Tailandia: Pilotos limitados en Bangkok y zonas turísticas

- Singapur: Fase de prueba con los principales minoristas

- Corea del Sur: Primeras conversaciones mediante acuerdos bilaterales

- Japón: Ampliación más allá de los proyectos piloto iniciales centrados en el turismo

El Representante de Comercio de EE.UU. ha señalado estos avances como ejemplos positivos de modernización de los sistemas de pago, al tiempo que vigila cualquier posible barrera comercial.

Para turistas indonesios en el extranjero

Cuando viajes a países conectados, busca el logotipo QRIS en los comercios participantes. Tus monederos digitales indonesios funcionan directamente, con conversión automática de divisas a tipos competitivos. Los límites del valor de las transacciones pueden diferir de los de las transacciones QRIS nacionales.

Visitantes extranjeros que utilizan QRIS

La disponibilidad depende de los acuerdos bilaterales. Los turistas malasios a menudo pueden pagar directamente utilizando las aplicaciones de pago de su país de origen. Otros suelen necesitar carteras digitales indonesias locales, que pueden requerir una verificación básica de la identidad mediante números de teléfono móvil y datos del pasaporte.

Las comisiones por transacciones transfronterizas varían según los proveedores de pago, normalmente entre 1 y 3% por la conversión de divisas más los diferenciales de cambio.

Límites, liquidación, devoluciones y litigios

Límites del valor de las transacciones

El QRIS en sí no restringe el gasto; son tus proveedores de pago quienes establecen estos límites. La mayoría de los monederos digitales permiten un valor de transacción diario de 2 a 20 millones de rupias, mientras que las cuentas empresariales suelen tener límites más altos para las medianas empresas.

Cuándo cobran los comerciantes del QRIS

La mayoría de las transacciones del QRIS se liquidan al siguiente día laborable a través de la infraestructura de los sistemas de pago existentes. Algunos proveedores de servicios de pago ofrecen la liquidación el mismo día a cambio de comisiones más elevadas, algo crucial para las pequeñas empresas que gestionan el flujo de caja.

Resolución de conflictos

Los reembolsos y las disputas pasan por los proveedores de servicios de pago del comerciante. Para una resolución rápida, dirígete primero a los comercios QRIS, que a menudo pueden procesar reembolsos instantáneos. Las disputas complejas requieren documentación y siguen el marco de resolución del Banco de Indonesia.

Cada proveedor de pagos mantiene procesos de atención al cliente alineados con la normativa de los bancos centrales, lo que garantiza una gestión coherente de las disputas en todo el sistema de pagos digitales.

Seguridad y cumplimiento (lo que te mantiene a salvo)

QRIS utiliza seguridad de nivel bancario siguiendo normas internacionales. Cada transacción de pago sin efectivo utiliza encriptación y cumple la normativa EMV, las mismas normas globales que protegen los pagos con tarjeta chip en todo el mundo.

Seguridad práctica para los pagos QRIS

He aquí cómo mantenerte seguro:

- Verifica los nombres de los comercios en tu móvil antes de confirmar los pagos

- Escanea sólo códigos QRIS legítimos, evita fotos o impresiones sospechosas

- Utiliza aplicaciones de pago oficiales de proveedores de pago autorizados

- Cancela inmediatamente si algo parece ir mal durante el proceso de transacción

Ten cuidado con los fraudes de "intercambio de QR", en los que los delincuentes sustituyen los códigos QRIS reales por otros falsos. El nombre del comercio que aparece durante las transacciones QRIS debe coincidir con el lugar donde estás comprando.

Tus datos de pago están protegidos por la normativa bancaria indonesia. Los proveedores legítimos de servicios de pago no pueden vender historiales de transacciones a terceros, manteniendo la privacidad en la economía digital.

Impacto en la industria: Inclusión financiera y crecimiento de la economía digital

QRIS transforma el comercio indonesio permitiendo la inclusión financiera en todos los tamaños de empresa. 39,3 millones de comerciantes, desde vendedores de zonas remotas hasta grandes cadenas minoristas, aceptan ahora pagos. El valor de las transacciones ha crecido exponencialmente desde que el Banco de Indonesia lanzó el sistema en 2019.

Por qué las pequeñas empresas adoptan los QRIS

Antes de este sistema de pago digital, aceptar pagos sin efectivo requería terminales caros o múltiples asociaciones con distintos proveedores de pago. Ahora, las pequeñas empresas pueden recibir pagos de cualquier monedero digital utilizando simples códigos QR impresos.

Esto crea beneficios inesperados que van más allá de la comodidad. Los historiales de pago digitales ayudan a las pequeñas empresas a crear perfiles de crédito, lo que les permite acceder a mejores opciones de financiación. Muchos bancos ofrecen ahora préstamos basados parcialmente en los datos de las transacciones QRIS, apoyando el crecimiento empresarial.

El cambio hacia los pagos QRIS mejora drásticamente la inclusión financiera. Las personas sin cuentas bancarias tradicionales pueden participar en la economía digital a través de monederos digitales accesibles, ampliando las oportunidades económicas en zonas remotas.

Apoyo a las medianas empresas

Las medianas empresas se benefician de la integración de QRIS con la infraestructura de sistemas de pago existente. Los análisis avanzados ayudan a optimizar el inventario, comprender el comportamiento de los clientes y agilizar los procesos contables. La estructura de bajo coste hace que la transformación digital sea accesible independientemente del tamaño de la empresa.

Problemas comunes y soluciones rápidas

"Escaneado fallido" o "Código QR no reconocido"

Suele deberse a una mala iluminación, problemas de enfoque de la cámara o compatibilidad de la aplicación de pago. Prueba a limpiar la lente de la cámara de tu móvil, a acercarte más al código QRIS o a cambiar de monedero digital.

"Pago pendiente" durante el proceso de transacción

Se producen retrasos en la red, especialmente durante los periodos de mayor uso. Espera 2-3 minutos antes de intentar otro pago QRIS. Si el pago se ha completado pero los comerciantes del QRIS no han recibido confirmación, ambas partes deben comprobar el historial de transacciones antes de volver a intentarlo.

Advertencias "Nombre de comerciante no coincide"

Esta función de seguridad protege contra el fraude. Si el nombre que aparece durante las transacciones QRIS no coincide con el lugar donde estás comprando, cancélalo inmediatamente. Esto podría indicar que los códigos QR fraudulentos sustituyen a los legítimos.

Retraso en la liquidación a los comerciantes QRIS

Los plazos de liquidación dependen de tus proveedores de servicios de pago. Las liquidaciones instantáneas son posibles, pero no están garantizadas. El procesamiento normal tarda de 1 a 3 días laborables. En caso de litigio, documéntalo todo con capturas de pantalla y recibos de la transacción.

Normativa y gobernanza (mantenerse al día)

El Banco de Indonesia regula el QRIS mediante el Reglamento del Consejo de Gobernadores, que establece la participación obligatoria de todos los proveedores de pagos QR. Esto garantiza la compatibilidad universal de la infraestructura de los sistemas de pago existentes.

El banco central publica actualizaciones mediante circulares oficiales y enmiendas normativas. Los cambios importantes suelen incluir periodos de consulta con el sector, mientras que las actualizaciones operativas pueden aplicarse con periodos de notificación más breves.

Mantente informado siguiendo los recursos de información y comunicados de prensa oficiales del QRIS del Banco de Indonesia. Los cambios significativos afectan a los límites de las transacciones, los requisitos de seguridad o las capacidades transfronterizas del QRIS que repercuten en las partes interesadas internacionales.

Indonesia QRIS: pros y contras

Como cualquier sistema de pago, el QRIS tiene ventajas e inconvenientes para los distintos usuarios. Comprenderlas te ayudará a tomar decisiones informadas sobre cuándo y cómo utilizar los pagos QRIS.

Para los consumidores

Pros:

- Aceptación universal en millones de comercios de todo el país

- Transacciones ultrarrápidas que se completan en segundos

- No necesitas llevar dinero en efectivo ni preocuparte por el cambio exacto

- Funciona con tu aplicación bancaria o monedero digital actual

- Creciente aceptación transfronteriza de los viajes internacionales

- El historial de transacciones se registra automáticamente para la presupuestación

Contras:

- Requiere conexión a Internet y la batería del móvil cargada

- El plazo de reembolso varía según las políticas del comerciante y del proveedor de pagos

- Riesgo de manipulación del código QR si no vigilas la verificación del comerciante

- Recurso limitado si pagas accidentalmente al comerciante equivocado

Para comerciantes

Pros:

- Proceso de configuración sencillo con requisitos técnicos mínimos

- Comisiones más bajas y predecibles en comparación con los terminales de tarjetas de crédito

- Un proceso de pago más rápido reduce el tiempo de espera de los clientes

- Los registros digitales automáticos de transacciones mejoran la contabilidad

- Acceso a ecosistemas promocionales de los principales proveedores de pagos

- Capacidad para atender a los clientes independientemente de su app de pago preferida

Contras:

- Las tasas MDR siguen representando costes operativos corrientes

- Requiere prácticas disciplinadas de conciliación para hacer coincidir los pagos con las ventas

- Puede necesitar actualizaciones del sistema POS o cambios en los procesos para la integración dinámica del QR

- Las operaciones empresariales pasan a depender de la conectividad de la red y del tiempo de actividad del sistema

- Se necesita formación del personal para ayudar a los clientes con los problemas de escaneado

Para el ecosistema financiero y los reguladores

Pros:

- Mejora drásticamente la inclusión financiera al incorporar los negocios basados en el dinero en efectivo a la economía formal.

- La mejora de la trazabilidad de las transacciones favorece una mejor recopilación de datos económicos y el cumplimiento de las obligaciones fiscales

- El aumento de la competencia entre los proveedores de servicios de pago beneficia a consumidores y comerciantes

- La riqueza de los datos de las transacciones permite tomar decisiones de política monetaria y económica más informadas

- La menor dependencia de la infraestructura física del efectivo reduce los costes de todo el sistema

Contras:

- Necesidad constante de educación de los consumidores sobre prevención del fraude y prácticas de uso seguras

- Las actualizaciones periódicas de las normas técnicas requieren la coordinación de muchos participantes de la industria

- Garantizar un acceso justo y evitar comportamientos anticompetitivos requiere una supervisión reguladora activa

- Las interrupciones en todo el sistema, aunque raras, pueden perturbar el comercio en todo el país.

Comprender estas compensaciones ayuda a consumidores, comerciantes y responsables políticos a tomar decisiones informadas sobre la adopción de QRIS y las estrategias de uso.

Preguntas frecuentes (Respuestas claras y prácticas)

¿Funciona QRIS con mis solicitudes de pago?

Si tu monedero digital o aplicación bancaria puede escanear códigos QR para pagos, es compatible con QRIS. Todos los principales proveedores de pagos de Indonesia participan en el sistema.

¿Quién paga las tasas de las transacciones QRIS?

Los comercios QRIS pagan tasas de procesamiento a sus proveedores de servicios de pago, normalmente hasta 0,7% del valor de la transacción. Los consumidores no pagan nada extra por utilizar los pagos QRIS.

¿Pueden los visitantes extranjeros utilizar el QRIS en Indonesia?

Sí, ya sea mediante asociaciones transfronterizas QRIS (si están disponibles en sus países) o mediante la creación de monederos digitales indonesios locales con verificación de identidad básica.

¿Cómo funcionan los reembolsos para los pagos QRIS?

Los reembolsos se procesan a través de los proveedores de servicios de pago del comerciante. Ponte en contacto primero con los comercios QRIS, y luego con su entidad adquirente si es necesario. Guarda los recibos y las capturas de pantalla para la resolución de disputas.

¿Es seguro el QRIS para los pagos sin efectivo?

Sí, utiliza encriptación de grado bancario siguiendo las normas internacionales. Verifica siempre los nombres de los comerciantes y evita escanear códigos QR sospechosos de fotos o fuentes no verificadas.

¿Cuáles son los límites del valor de transacción para QRIS?

Los límites dependen de tus proveedores de pago específicos, y suelen oscilar entre 2 y 20 millones de rupias diarias para las cuentas personales. Las cuentas empresariales suelen tener límites más elevados para las medianas empresas.

¿Cómo apoya el QRIS la inclusión financiera?

El sistema permite a los vendedores ambulantes y a las pequeñas empresas aceptar pagos digitales sin necesidad de equipos costosos. También permite a las personas sin cuentas bancarias tradicionales participar en la economía digital a través de monederos digitales accesibles.

¿Qué hace que el QRIS sea un éxito para Indonesia?

QRIS unificó los fragmentados sistemas de pago en una norma nacional, redujo los costes para las pequeñas empresas, mejoró la inclusión financiera y posicionó a Indonesia como líder en innovación de pagos digitales en todo el Sudeste Asiático.

¿Listo para solicitar o ampliar tu visado?

Deja que nuestros especialistas en visados se ocupen de tu solicitud.