Hvad expats skal vide om Indonesiens QRIS

Indonesiens QRIS (Quick Response Code Indonesian Standard) er landets samlede digitale betalingssystem, der revolutionerer, hvordan folk betaler og modtager betalinger. Dette innovative betalingssystem giver dig mulighed for at gennemføre problemfri transaktioner hos millioner af QRIS-forhandlere med blot en enkelt scanning med din mobiltelefon.

Hvorfor er dette digitale betalingssystem vigtigt? Det fremmer finansiel inklusion, støtter små og mellemstore virksomheder og omdanner Indonesien til en kontantløs økonomi. Gadesælgere, som ikke havde råd til traditionelle betalingssystemer, kan nu modtage betalinger digitalt. Indonesiske turister har ikke brug for flere betalingsapplikationer, når de rejser i Sydøstasien.

Sådan fungerer QRIS for brugerne: Du ser en QRIS-kode hos en hvilken som helst forhandler, scanner den med din digitale tegnebog eller bank-app, bekræfter transaktionsværdien, og så er du færdig. Udbyderne af betalingssystemer klarer resten og flytter pengene sikkert gennem den eksisterende infrastruktur for betalingssystemer.

Hvad er QRIS?

QRIS står for Quick Response Code Indonesian Standard, Indonesiens nationale standard for betalinger med QR-koder. Bank Indonesia (centralbanken) har udviklet dette digitale betalingssystem i samarbejde med Indonesian Payment System Association og de største udbydere af betalingstjenester.

Før QRIS havde de handlende brug for separate QR-koder til forskellige betalingsudbydere. Denne fragmenterede tilgang skabte barrierer for små virksomheder, der forsøgte at acceptere betalinger digitalt. Svaret ligger i QRIS: én QR-kode, der fungerer med alle større indonesiske betalingsapplikationer.

Bank Indonesia udrullede QRIS den 17. august 2019 for at få alle QR-betalinger til at fungere på samme måde. Fra 1. januar 2020 skulle udbydere bruge QRIS, så alle større tegnebøger og bankapps kunne acceptere den samme QR, hvilket hjalp den digitale økonomi med at vokse hurtigere.

Hvad gør QRIS populært i Indonesien? (Drivkræfter for adoption)

QRIS blev ikke Indonesiens dominerende betalingsmetode ved et tilfælde. Flere faktorer skabte tilsammen det perfekte miljø for en hurtig udbredelse i hele landet.

Universal Merchant Access

Før QRIS stod små virksomheder over for et smertefuldt valg: kun at tage imod kontanter eller at tilmelde sig flere e-wallet-virksomheder og vise flere forskellige QR-koder. QRIS løste dette med ægte allestedsnærværelse, en QR-kode, der fungerer med alle større betalingsapps i Indonesien.

Dette forenklede onboarding af handlende dramatisk. En street food-sælger behøver ikke længere at forstå forskellene mellem GoPay, OVO og Danas betalingssystemer. De skal bare bruge én QRIS-kode, og så kan kunderne betale med den app, de foretrækker.

Gennemsigtig omkostningsstruktur

I modsætning til kreditkortterminaler med komplekse gebyrstrukturer, skjulte omkostninger og dyrt udstyr, tilbyder QRIS forudsigelige priser. Lofterne for MDR (merchant discount rate) er tydeligt offentliggjort, typisk 0,7% eller mindre, og de handlende ved præcis, hvad de skal betale.

Traditionelle kortbetalingssystemer opkræver ofte oprettelsesgebyrer, månedlige lejeafgifter for terminaler plus transaktionsgebyrer, der varierer efter korttype. QRIS eliminerer de fleste af disse komplikationer med enkle, procentbaserede priser, som små virksomheder kan forstå og budgettere med.

Friktionsløs brugeroplevelse

QRIS-betalinger sker på få sekunder. Kunderne åbner deres velkendte bank-app eller digitale tegnebog, scanner koden, bekræfter beløbet, og så er de færdige. Ingen PIN-kode, ingen underskrift, ingen ventetid på kortbehandling.

Læringskurven forbliver minimal, fordi folk bruger apps, de allerede kender. Der er ingen ny betalingsmetode at lære, bare scan og betal. Denne enkelhed får brugere, som måske er skræmt af mere komplekse digitale betalingsmetoder, til at tage dem til sig.

Netværkseffekter og vækst i økosystemet

QRIS nyder godt af stærke netværkseffekter. Efterhånden som flere forretninger accepterer QRIS, vil flere forbrugere bruge digitale betalingsapps. Når flere forbrugere bruger disse apps, vil flere handlende acceptere QRIS. Det skaber en selvforstærkende vækstcyklus.

Store banker og super-apps (som Gojek og Grab) promoverede QRIS kraftigt og bragte deres massive brugerbaser ind i systemet. Da disse platforme integrerede betaling af regninger, online-shopping og offline-detailhandel via QRIS-skinner, blev det den universelle betalingsinfrastruktur for Indonesiens digitale økonomi.

Politisk støtte og mål for digital inklusion

Bank Indonesia promoverede aktivt QRIS som en del af bredere initiativer for finansiel inklusion. Centralbanken ønskede at bringe befolkninger uden bankforbindelse ind i det formelle finansielle system, og QRIS gav en tilgængelig indgang via mobiltelefoner.

Regeringens politik tilskyndede til transaktioner uden kontanter for at opnå bedre økonomisk gennemsigtighed og skatteopkrævning. QRIS understøttede disse mål, samtidig med at det gav fordele for brugerne og skabte overensstemmelse mellem politiske mål og markedsincitamenter.

COVID-19-pandemien fremskyndede udbredelsen, da folk søgte kontaktløse betalingsmetoder. Regeringens støtte til digitale betalinger i denne periode var med til at etablere QRIS som det foretrukne alternativ til kontanttransaktioner.

Turisme og vækst på tværs af grænserne

Indonesiens turistindustri tog QRIS til sig, da internationale besøgende søgte praktiske betalingsmetoder. I stedet for at bære rundt på store mængder kontanter eller håndtere valutaveksling kunne turisterne bruge QRIS til alt fra gademad til hotelbetalinger.

Grænseoverskridende partnerskaber med Malaysia, Thailand og Singapore udvidede QRIS-anvendeligheden for indonesiske rejsende og skabte yderligere incitamenter til indenlandsk adoption. Efterhånden som disse internationale forbindelser vokser, bliver QRIS mere værdifuldt for både indbyggere og besøgende.

Typer af QRIS-betaling (ren, praktisk opdeling)

QRIS er ikke kun én betalingstype; det er et fleksibelt system, der understøtter flere transaktionstyper. At forstå disse forskellige tilstande hjælper dig med at vælge den rigtige tilgang til forskellige situationer.

Person-til-forhandler-betalinger (P2M)

Statiske QR-koder er den mest almindelige type, du ser. Disse trykte eller laminerede koder ændres aldrig og fungerer på ubestemt tid. Du scanner koden, indtaster betalingsbeløbet manuelt og bekræfter. Statiske QR-koder fungerer perfekt til små virksomheder med enkle transaktionsbehov.

Dynamiske QR-koder genereres for hver transaktion, som regel på POS-terminalens skærm eller på mobile enheder. Disse koder indeholder allerede det nøjagtige transaktionsbeløb og detaljerede oplysninger om forhandleren. Dynamiske koder giver bedre registrering og reducerer indtastningsfejl, hvilket gør dem ideelle til virksomheder med komplekse transaktioner eller lagersystemer.

Overførsler fra person til person (P2P)

Mange digitale tegnebøger giver dig mulighed for at sende penge til venner og familie ved hjælp af QRIS-koder. Modtageren genererer en QR-kode i deres app, du scanner den og indtaster det beløb, du vil sende. Transaktionsgrænserne varierer fra betalingsudbyder til betalingsudbyder, nogle tillader op til Rp20 millioner dagligt for verificerede brugere.

P2P-overførsler via QRIS har ofte lavere gebyrer end traditionelle bankoverførsler, hvilket gør dem populære til at dele regninger, betale lån tilbage eller sende penge til slægtninge.

Ind- og udbetalingstjenester

Nogle betalingsudbydere understøtter ind- og udbetalinger af kontanter via QRIS-koder hos deltagende agenter, minimarkeder eller hæveautomater. Du scanner en kode, afleverer kontanter til agenten, og din digitale tegnebog bliver krediteret med det samme.

Denne service er afgørende for folk uden bankkonti, som ønsker at deltage i den digitale økonomi. De kan konvertere kontanter til digitale penge til onlinekøb og derefter hæve ubrugte saldi senere.

Regningsbetaling og handelsintegration

QRIS understøtter betaling af regninger, online shopping, bestillinger af mad og transaktioner i automater. Mange tjenester, som tidligere krævede separate betalingsapps, fungerer nu gennem den samlede QRIS-infrastruktur.

Denne integration betyder, at du kan betale din elregning, bestille madlevering og købe kaffe fra en automat ved hjælp af den samme betalingsapp og QR-scanningsproces.

QRIS-transaktioner på tværs af landegrænser

I de deltagende lande kan du bruge dine indonesiske betalingsapps til at betale hos udenlandske forretninger, og udenlandske turister kan bruge deres hjemlands apps hos indonesiske QRIS-forretninger. I øjeblikket begrænset til Malaysia, Thailand, Singapore og pilotprogrammer i andre lande.

Grænseoverskridende transaktioner omfatter typisk valutaomregningsgebyrer og kan have forskellige transaktionsgrænser sammenlignet med indenlandske QRIS-betalinger. Tjek med din betalingsudbyder for specifikke internationale brugsbetingelser.

Bemærk: Specifikke funktioner, grænser og tilgængelighed varierer fra betalingstjenesteudbyder til betalingstjenesteudbyder. Tjek altid din apps vilkår og betingelser for at få de mest aktuelle oplysninger om understøttede transaktionstyper og -grænser.

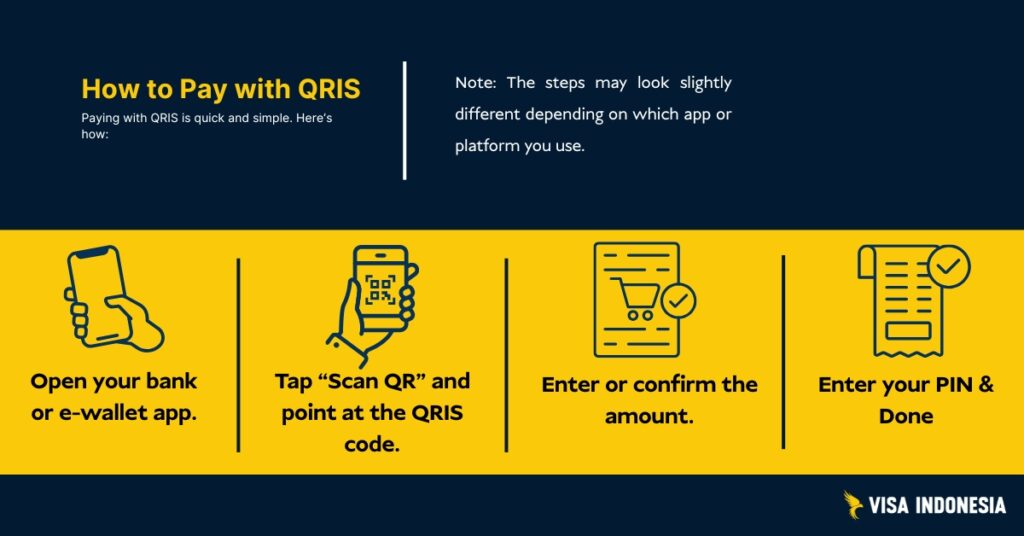

Sådan fungerer QRIS (Scan-to-Pay i ét billede)

De to typer af QR-koder

Statiske QRIS-koder er trykt én gang og ændres aldrig. Du finder dem i lokale warungs og hos gadesælgere. Kunderne scanner koden og indtaster manuelt den transaktionsværdi, de ønsker at betale.

Dynamiske QRIS-koder genererer nye koder for hver transaktion, som normalt vises på mobiltelefonskærme eller POS-terminaler. Disse koder indeholder allerede den nøjagtige transaktionsværdi og oplysninger om forhandleren.

Transaktionsprocessen

Når du scanner og betaler, udfører betalingssystemet denne problemfri proces: Din app sender betalingsanmodningen gennem QRIS-infrastrukturen til den handlendes betalingstjenesteudbyder. De verificerer midler, får tilladelse og overfører derefter midler med det samme. Begge parter modtager en bekræftelse og afslutter den kontantløse betalingscyklus.

Bank Indonesia har designet dette digitale betalingssystem ud fra principper om bekvemmelighed, sikkerhed og pålidelighed. Systemet behandler millioner af QRIS-transaktioner dagligt og opretholder 99,9% oppetid på tværs af fjerntliggende områder og større byer.

Turister og udenlandske beboere: Brug af QRIS i Indonesien

Internationale turistmuligheder

Mulighed 1: Besøgende fra Malaysia, Thailand eller Singapore bør tjekke, om deres betalingsapplikationer understøtter grænseoverskridende QRIS-transaktioner. Se efter forretninger, der viser begge landes logoer.

Mulighed 2: Download populære indonesiske digitale tegnebøger som GoPay, OVO eller Dana. Nogle giver udenlandske brugere mulighed for at registrere sig med et pas, men mulighederne for at fylde penge på varierer. De fleste kræver en lokal bankkonto, kontant indbetaling via agenter eller overførsel fra en indonesisk konto. Grundlæggende verifikation involverer normalt identitetsoplysninger og et aktivt mobiltelefonnummer, der er registreret i Indonesien.

Mulighed 3: Nogle internationale banker med indonesisk tilstedeværelse tilbyder lokale betalingsfunktioner gennem deres globale betalingsapplikationer.

Udenlandske beboere i Indonesien

Åbn lokale bankkonti eller digitale tegnebøger hos alle medlemsinstitutioner i Indonesian Payment System Association. Gennemfør identitetsbekræftelse med pas og lokalt adressebevis. Når du er godkendt, kan du få adgang til QRIS-betalinger overalt, fra gadesælgere til luksuriøse indkøbscentre.

Almindelige udfordringer omfatter krav om SIM-registrering af mobiltelefoner og forskellige standarder for identitetsbekræftelse mellem betalingsudbydere. Start tidligt, og hav backup-betalingsmetoder under godkendelsesprocessen.

QRIS på tværs af landegrænser

QRIS-kapacitet på tværs af landegrænser udvides i Sydøstasien, selvom implementeringen varierer fra land til land. Her er, hvad der rent faktisk fungerer for internationale interessenter:

Nuværende dækning på tværs af landegrænser

- Malaysia: Indonesiske turister kan bruge QRIS hos deltagende forretninger, der accepterer lokale betalingssystemer.

- Thailand: Begrænsede piloter i Bangkok og turistområder

- Singapore: Testfase med store detailhandlere

- Sydkorea: Tidlige diskussioner gennem bilaterale aftaler

- Japan: Udvidelse ud over de første turistfokuserede pilotprojekter

USA's handelsrepræsentant har bemærket denne udvikling som et positivt eksempel på modernisering af betalingssystemer, samtidig med at han holder øje med eventuelle handelshindringer.

For indonesiske turister i udlandet

Når du rejser til forbundne lande, skal du kigge efter QRIS-logoet hos deltagende forretninger. Dine indonesiske digitale tegnebøger fungerer direkte med automatisk valutaomregning til konkurrencedygtige kurser. Grænser for transaktionsværdi kan afvige fra indenlandske QRIS-transaktioner.

Udenlandske besøgende bruger QRIS

Tilgængeligheden afhænger af bilaterale aftaler. Malaysiske turister kan ofte betale direkte ved hjælp af deres hjemlands betalingsapplikationer. Andre har typisk brug for lokale indonesiske digitale tegnebøger, som kan kræve grundlæggende identitetsbekræftelse ved hjælp af mobiltelefonnumre og pasoplysninger.

Gebyrer for grænseoverskridende transaktioner varierer fra betalingsudbyder til betalingsudbyder, typisk 1-3% for valutakonvertering plus valutaspreads.

Begrænsninger, afregning, tilbagebetalinger og tvister

Grænser for transaktionsværdi

QRIS begrænser ikke selv forbruget; det er dine betalingsudbydere, der sætter disse grænser. De fleste digitale tegnebøger tillader en daglig transaktionsværdi på Rp2-20 millioner, mens forretningskonti ofte har højere grænser for mellemstore virksomheder.

Når QRIS-forhandlere bliver betalt

De fleste QRIS-transaktioner afvikles næste arbejdsdag gennem den eksisterende infrastruktur for betalingssystemer. Nogle betalingstjenesteudbydere tilbyder afvikling samme dag mod højere gebyrer, hvilket er afgørende for små virksomheder, der styrer deres cash flow.

Løsning af tvister

Tilbagebetalinger og tvister går gennem forhandlerens betalingstjenesteudbyder. For hurtig løsning skal du først henvende dig til QRIS-forhandlere, de kan ofte behandle øjeblikkelige tilbagebetalinger. Komplekse tvister kræver dokumentation og følger Bank Indonesias rammer for løsning.

Hver betalingsudbyder opretholder kundeserviceprocesser, der er tilpasset centralbankens regler, hvilket sikrer ensartet håndtering af tvister på tværs af det digitale betalingssystem.

Sikkerhed og compliance (hvad holder dig sikker)

QRIS bruger sikkerhed i bankkvalitet efter internationale standarder. Alle kontantløse betalingstransaktioner bruger kryptering og EMV-overholdelse, de samme globale standarder, der beskytter chipkortbetalinger i hele verden.

Praktisk sikkerhed for QRIS-betalinger

Sådan holder du dig sikker:

- Bekræft forhandlernes navne på din mobiltelefon, før du bekræfter betalinger

- Scan kun legitime QRIS-koder, undgå fotos eller mistænkelige udskrifter

- Brug officielle betalingsapplikationer fra autoriserede betalingsudbydere

- Afbryd straks, hvis noget virker forkert under transaktionsprocessen

Hold øje med "QR swapping"-svindel, hvor kriminelle erstatter ægte QRIS-koder med falske. Det forhandlernavn, der vises under QRIS-transaktioner, bør svare til det sted, hvor du handler.

Dine betalingsdata forbliver beskyttet under indonesiske bankregler. Legitime betalingstjenesteudbydere kan ikke sælge transaktionshistorik til tredjeparter, hvilket opretholder privatlivets fred i den digitale økonomi.

Industriens indvirkning: Finansiel inklusion og vækst i den digitale økonomi

QRIS transformerer indonesisk handel ved at muliggøre finansiel inklusion på tværs af alle virksomhedsstørrelser. 39,3 millioner handlendeI dag kan alt fra sælgere i fjerntliggende områder til store detailkæder tage imod betalinger. Transaktionsværdien er vokset eksponentielt, siden Bank Indonesia lancerede systemet i 2019.

Hvorfor små virksomheder omfavner QRIS

Før dette digitale betalingssystem krævede accept af kontantløse betalinger dyre terminaler eller flere partnerskaber med forskellige betalingsudbydere. Nu kan små virksomheder modtage betalinger fra enhver digital tegnebog ved hjælp af simple trykte QR-koder.

Det skaber uventede fordele ud over bekvemmelighed. Digitale betalingshistorikker hjælper små virksomheder med at opbygge kreditprofiler, der kvalificerer dem til bedre finansieringsmuligheder. Mange banker tilbyder nu lån delvist baseret på QRIS-transaktionsdata, hvilket understøtter virksomhedernes vækst.

Skiftet til QRIS-betalinger forbedrer den finansielle inklusion dramatisk. Folk uden traditionelle bankkonti kan deltage i den digitale økonomi gennem tilgængelige digitale tegnebøger, hvilket udvider de økonomiske muligheder i fjerntliggende områder.

Støtte til mellemstore virksomheder

Mellemstore virksomheder drager fordel af QRIS-integration med eksisterende infrastruktur for betalingssystemer. Avancerede analyser hjælper med at optimere lagerbeholdningen, forstå kundernes adfærd og strømline regnskabsprocesserne. Den lave omkostningsstruktur gør digital transformation tilgængelig uanset virksomhedens størrelse.

Almindelige problemer og hurtige løsninger

"Scanning mislykkedes" eller "QR-kode ikke genkendt"

Skyldes normalt dårlig belysning, problemer med kamerafokus eller kompatibilitet med betalingsapplikationer. Prøv at rense kameralinsen på din mobiltelefon, gå tættere på QRIS-koden eller skift til en anden digital tegnebog.

"Afventer betaling" under transaktionsprocessen

Netværksforsinkelser forekommer, især i spidsbelastningsperioder. Vent 2-3 minutter, før du forsøger en ny QRIS-betaling. Hvis betalingen er gennemført, men QRIS-forhandleren ikke har modtaget en bekræftelse, bør begge parter tjekke transaktionshistorikken, før de prøver igen.

Advarsler om "uoverensstemmelse mellem forhandlernavn"

Denne sikkerhedsfunktion beskytter mod svindel. Hvis det navn, der vises under QRIS-transaktioner, ikke stemmer overens med det sted, hvor du handler, skal du straks annullere. Det kunne tyde på, at falske QR-koder erstatter legitime koder.

Forsinket afregning til QRIS-forhandlere

Afviklingstidspunktet afhænger af din betalingstjenesteudbyder. Øjeblikkelig afregning er mulig, men ikke garanteret. Normal behandling tager 1-3 arbejdsdage. Ved tvister skal du dokumentere alt med skærmbilleder og transaktionskvitteringer.

Regler og styring (hold dig opdateret)

Bank Indonesia styrer QRIS gennem Board of Governors Regulations, der etablerer obligatorisk deltagelse for alle udbydere af QR-betalinger. Dette sikrer universel kompatibilitet på tværs af eksisterende betalingssysteminfrastruktur.

Centralbanken udsender opdateringer gennem officielle cirkulærer og lovændringer. Større ændringer omfatter typisk høringsperioder i branchen, mens operationelle opdateringer kan gennemføres med kortere varsel.

Hold dig informeret ved at overvåge Bank Indonesias officielle QRIS-informationsressourcer og pressemeddelelser. Væsentlige ændringer påvirker transaktionsgrænser, sikkerhedskrav eller QRIS-kapaciteter på tværs af grænser, der påvirker internationale interessenter.

Indonesiens QRIS: Fordele og ulemper

Som ethvert andet betalingssystem har QRIS fordele og ulemper for forskellige brugere. At forstå dem hjælper dig med at træffe informerede beslutninger om, hvornår og hvordan du skal bruge QRIS-betalinger.

For forbrugere

Fordele:

- Universel accept hos millioner af handlende over hele landet

- Lynhurtige transaktioner, der gennemføres på få sekunder

- Ingen grund til at have kontanter på sig eller bekymre sig om nøjagtige byttepenge

- Fungerer med din eksisterende bankapp eller digitale tegnebog

- Voksende accept af internationale rejser på tværs af landegrænser

- Transaktionshistorik registreres automatisk til budgetlægning

Ulemper:

- Kræver internetforbindelse og opladet mobilbatteri

- Tilbagebetalingstidspunktet varierer afhængigt af forhandlerens og betalingsudbyderens politik.

- Risiko for manipulation af QR-koder, hvis du ikke er opmærksom på verificering af forhandlere

- Begrænset regres, hvis du ved et uheld kommer til at betale den forkerte forhandler

For købmænd

Fordele:

- Enkel opsætningsproces med minimale tekniske krav

- Lavere og mere forudsigelige gebyrer sammenlignet med kreditkortterminaler

- Hurtigere betalingsproces reducerer kundernes ventetid

- Automatisk digital registrering af transaktioner forbedrer regnskabet

- Adgang til salgsfremmende økosystemer fra store betalingsudbydere

- Mulighed for at betjene kunder uanset deres foretrukne betalingsapp

Ulemper:

- MDR-gebyrer repræsenterer stadig løbende driftsomkostninger

- Kræver disciplineret afstemningspraksis for at matche betalinger med salg

- Kan kræve opdateringer af POS-systemet eller procesændringer for dynamisk QR-integration

- Forretningsdriften bliver afhængig af netværksforbindelse og systemets oppetid

- Behov for uddannelse af personale til at hjælpe kunder med scanningsproblemer

For det finansielle økosystem og tilsynsmyndighederne

Fordele:

- Forbedrer dramatisk den finansielle inklusion ved at bringe kontantbaserede virksomheder ind i den formelle økonomi

- Forbedret sporbarhed af transaktioner understøtter bedre indsamling af økonomiske data og overholdelse af skatteregler

- Øget konkurrence blandt udbydere af betalingstjenester gavner forbrugere og handlende

- Rige transaktionsdata muliggør mere informerede pengepolitiske og økonomiske beslutninger

- Reduceret afhængighed af fysisk kontantinfrastruktur sænker omkostningerne for hele systemet

Ulemper:

- Løbende behov for forbrugeroplysning om forebyggelse af svindel og sikker brugspraksis

- Regelmæssige opdateringer af tekniske standarder kræver koordinering på tværs af mange brancheaktører

- At sikre fair adgang og forhindre konkurrencebegrænsende adfærd kræver aktivt myndighedstilsyn.

- Systemafbrydelser, selv om de er sjældne, kan forstyrre handelen over hele landet

At forstå disse afvejninger hjælper forbrugere, forhandlere og politiske beslutningstagere med at træffe informerede beslutninger om QRIS-adoption og brugsstrategier.

Ofte stillede spørgsmål (klare, brugbare svar)

Fungerer QRIS med mine betalingsapplikationer?

Hvis din digitale tegnebog eller bank-app kan scanne QR-koder til betalinger, understøtter den QRIS. Alle større indonesiske betalingsudbydere deltager i systemet.

Hvem betaler gebyrer for QRIS-transaktioner?

QRIS-forhandlere betaler behandlingsgebyrer til deres betalingstjenesteudbydere, typisk op til 0,7% af transaktionsværdien. Forbrugerne betaler ikke ekstra for at bruge QRIS-betalinger.

Kan udenlandske besøgende bruge QRIS i Indonesien?

Ja, enten gennem grænseoverskridende QRIS-partnerskaber (hvis de er tilgængelige fra deres lande) eller ved at oprette lokale indonesiske digitale tegnebøger med grundlæggende identitetsbekræftelse.

Hvordan fungerer tilbagebetalinger for QRIS-betalinger?

Tilbagebetalinger behandles via forhandlerens betalingstjenesteudbyder. Kontakt først QRIS-forhandlere og derefter deres indløser, hvis det er nødvendigt. Gem kvitteringer og skærmbilleder til brug for tvisteløsning.

Er QRIS sikkert til kontantløse betalinger?

Ja, den bruger kryptering af bankkvalitet i henhold til internationale standarder. Bekræft altid forhandlernes navne, og undgå at scanne mistænkelige QR-koder fra fotos eller ubekræftede kilder.

Hvad er grænserne for transaktionsværdien for QRIS?

Grænserne afhænger af din specifikke betalingsudbyder og ligger typisk mellem 2 og 20 millioner Rp dagligt for personlige konti. Forretningskonti har ofte højere grænser for mellemstore virksomheder.

Hvordan støtter QRIS økonomisk inklusion?

Systemet gør det muligt for gadesælgere og små virksomheder at tage imod digitale betalinger uden dyrt udstyr. Det giver også folk uden traditionelle bankkonti mulighed for at deltage i den digitale økonomi gennem tilgængelige digitale tegnebøger.

Hvad gør QRIS til en succeshistorie for Indonesien?

QRIS forenede fragmenterede betalingssystemer til én national standard, reducerede omkostningerne for små virksomheder, forbedrede den finansielle inklusion og positionerede Indonesien som førende inden for digital betalingsinnovation i hele Sydøstasien.

Klar til at ansøge eller forlænge dit visum?

Lad vores visumspecialister håndtere din ansøgning.