Ce que les expatriés doivent savoir sur le QRIS en Indonésie

Indonesia QRIS (Quick Response Code Indonesian Standard) est le système de paiement numérique unifié du pays qui révolutionne la façon dont les gens paient et reçoivent des paiements. Ce système de paiement innovant vous permet d'effectuer des transactions en toute transparence auprès de millions de commerçants QRIS en scannant simplement votre téléphone portable.

Pourquoi ce système de paiement numérique est-il important ? Il favorise l'inclusion financière, soutient les petites et moyennes entreprises et transforme l'Indonésie en une économie sans numéraire. Les vendeurs de rue qui n'avaient pas les moyens d'utiliser les systèmes de paiement traditionnels peuvent désormais accepter des paiements numériques. Les touristes indonésiens n'ont pas besoin de plusieurs applications de paiement lorsqu'ils voyagent en Asie du Sud-Est.

Voici comment QRIS sert les utilisateurs : Vous voyez un code QRIS chez n'importe quel commerçant, vous le scannez avec votre portefeuille numérique ou votre application bancaire, vous confirmez la valeur de la transaction et vous avez terminé. Les fournisseurs de services de paiement s'occupent du reste, en transférant les fonds en toute sécurité par le biais de l'infrastructure des systèmes de paiement existants.

Qu'est-ce que le QRIS ?

QRIS est l'acronyme de Quick Response Code Indonesian Standard, la norme nationale indonésienne pour les paiements par code QR. La Banque d'Indonésie (la banque centrale) a développé ce système de paiement numérique en collaboration avec l'Association indonésienne des systèmes de paiement et les principaux prestataires de services de paiement.

Avant le système QRIS, les commerçants avaient besoin de codes QR distincts pour les différents prestataires de paiement. Cette approche fragmentée créait des obstacles pour les petites entreprises qui tentaient d'accepter les paiements numériques. La réponse se trouve dans QRIS : un seul code QR qui fonctionne avec toutes les principales applications de paiement indonésiennes.

La Banque d'Indonésie a déployé le QRIS le 17 août 2019, afin que tous les paiements QR fonctionnent de la même manière. À partir du 1er janvier 2020, les fournisseurs ont dû utiliser le QRIS, de sorte que tous les principaux portefeuilles et applications bancaires puissent accepter le même QR, aidant ainsi l'économie numérique à se développer plus rapidement.

Qu'est-ce qui rend le QRIS populaire en Indonésie ? (Facteurs d'adoption)

Le système QRIS n'est pas devenu la principale méthode de paiement en Indonésie par hasard. Plusieurs facteurs se sont combinés pour créer l'environnement parfait pour une adoption rapide dans tout le pays.

Accès universel au marché

Avant QRIS, les petites entreprises étaient confrontées à un choix difficile : n'accepter que les espèces ou s'inscrire auprès de plusieurs sociétés de portefeuilles électroniques et afficher plusieurs codes QR différents. QRIS a résolu ce problème grâce à une véritable ubiquité : un seul code QR qui fonctionne avec toutes les principales applications de paiement en Indonésie.

Cela a considérablement simplifié l'intégration des commerçants. Un vendeur de street food n'a plus besoin de comprendre les différences entre GoPay, OVO et les systèmes de paiement Dana. Il n'a besoin que d'un seul code QRIS et les clients peuvent payer avec l'application qu'ils préfèrent.

Structure des coûts transparente

Contrairement aux terminaux de cartes de crédit aux structures de frais complexes, aux coûts cachés et à l'équipement coûteux, QRIS offre des prix prévisibles. Les plafonds du MDR (taux d'escompte du commerçant) sont clairement publiés, généralement 0,7% ou moins, et les commerçants savent exactement ce qu'ils paieront.

Les systèmes de paiement par carte traditionnels facturent souvent des frais d'installation, des frais de location mensuels pour les terminaux, ainsi que des frais de transaction qui varient selon le type de carte. QRIS élimine la plupart de ces complications grâce à une tarification simple, basée sur un pourcentage, que les petites entreprises peuvent comprendre et budgétiser.

Une expérience utilisateur sans faille

Les paiements QRIS se font en quelques secondes. Les clients ouvrent leur application bancaire habituelle ou leur portefeuille numérique, scannent le code, confirment le montant et le tour est joué. Pas de saisie de code PIN, pas de signature, pas d'attente de traitement de la carte.

La courbe d'apprentissage reste minimale car les gens utilisent des applications qu'ils connaissent déjà. Il n'y a pas de nouvelle méthode de paiement à apprendre, il suffit de scanner et de payer. Cette simplicité favorise l'adoption par les utilisateurs qui pourraient être intimidés par des méthodes de paiement numérique plus complexes.

Effets de réseau et croissance des écosystèmes

QRIS bénéficie de puissants effets de réseau. Plus les commerçants acceptent QRIS, plus les consommateurs souhaitent utiliser des applications de paiement numérique. Plus les consommateurs utilisent ces applications, plus les commerçants souhaitent accepter QRIS. Cela crée un cycle de croissance qui se renforce de lui-même.

Les grandes banques et les super-applications (comme Gojek et Grab) ont fortement promu QRIS, amenant leurs bases massives d'utilisateurs dans le système. Lorsque ces plateformes ont intégré le paiement des factures, les achats en ligne et la vente au détail hors ligne grâce aux rails QRIS, ce dernier est devenu l'infrastructure de paiement universelle de l'économie numérique indonésienne.

Soutien politique et objectifs en matière d'inclusion numérique

La Banque d'Indonésie a activement promu QRIS dans le cadre d'initiatives plus larges d'inclusion financière. La banque centrale souhaitait intégrer les populations non bancarisées dans le système financier formel, et le QRIS offrait un point d'entrée accessible par le biais des téléphones mobiles.

La politique gouvernementale a encouragé les transactions sans numéraire afin d'améliorer la transparence économique et la collecte des impôts. Le système QRIS a soutenu ces objectifs tout en offrant des avantages aux utilisateurs, créant ainsi un alignement entre les objectifs politiques et les incitations du marché.

La pandémie de COVID-19 a accéléré l'adoption du système, les gens recherchant des méthodes de paiement sans contact. Le soutien du gouvernement aux paiements numériques pendant cette période a contribué à faire de QRIS l'alternative préférée aux transactions en espèces.

Tourisme et croissance transfrontalière

L'industrie touristique indonésienne a adopté QRIS car les visiteurs internationaux recherchaient des méthodes de paiement pratiques. Plutôt que de transporter de grandes quantités d'argent liquide ou d'avoir à changer des devises, les touristes pouvaient utiliser QRIS pour tout, de la nourriture de rue au paiement de l'hôtel.

Les partenariats transfrontaliers avec la Malaisie, la Thaïlande et Singapour ont élargi l'utilité de QRIS pour les voyageurs indonésiens, créant ainsi des incitations supplémentaires à l'adoption nationale. Au fur et à mesure que ces connexions internationales se développent, QRIS devient de plus en plus utile pour les résidents et les visiteurs.

Types de paiements au titre de QRIS (répartition claire et pratique)

QRIS n'est pas un seul type de paiement ; c'est un système flexible qui prend en charge plusieurs types de transactions. Comprendre ces différents modes vous aide à choisir la bonne approche pour les différentes situations.

Paiements de personne à marchand (P2M)

Codes QR statiques sont les plus courants. Ces codes imprimés ou plastifiés ne changent jamais et fonctionnent indéfiniment. Vous scannez le code, saisissez manuellement le montant du paiement et confirmez. Les codes QR statiques conviennent parfaitement aux petites entreprises ayant des besoins de transactions simples.

Codes QR dynamiques sont générés fraîchement pour chaque transaction, généralement sur les écrans des terminaux de point de vente ou sur les appareils mobiles. Ces codes contiennent déjà le montant exact de la transaction et des informations détaillées sur le commerçant. Les codes dynamiques permettent une meilleure tenue des registres et réduisent les erreurs de saisie, ce qui les rend idéaux pour les entreprises ayant des transactions ou des systèmes d'inventaire complexes.

Transferts de personne à personne (P2P)

De nombreux portefeuilles numériques vous permettent d'envoyer de l'argent à vos amis et à votre famille en utilisant des codes QRIS. Le destinataire génère un code QR dans son application, vous le scannez et entrez le montant que vous souhaitez envoyer. Les limites de transaction varient d'un prestataire de paiement à l'autre, certains autorisant jusqu'à 20 millions de roupies par jour pour les utilisateurs vérifiés.

Les transferts P2P effectués par l'intermédiaire de QRIS sont souvent assortis de frais moins élevés que les transferts bancaires traditionnels, ce qui les rend populaires pour le partage des factures, le remboursement des prêts ou l'envoi d'argent à des proches.

Services d'encaissement et de décaissement

Certains prestataires de services de paiement autorisent les dépôts et les retraits d'espèces au moyen de codes QRIS auprès des agents participants, des supérettes ou des distributeurs automatiques de billets. Vous scannez un code, remettez de l'argent à l'agent et votre portefeuille numérique est crédité instantanément.

Ce service s'avère crucial pour les personnes sans compte bancaire qui souhaitent participer à l'économie numérique. Elles peuvent convertir de l'argent liquide en argent numérique pour effectuer des achats en ligne, puis retirer les soldes inutilisés ultérieurement.

Paiement de factures et intégration du commerce

QRIS prend en charge les paiements de factures de services publics, les achats en ligne, les commandes de livraison de nourriture et les transactions dans les distributeurs automatiques. De nombreux services qui nécessitaient auparavant des applications de paiement distinctes fonctionnent désormais via l'infrastructure unifiée de QRIS.

Cette intégration signifie que vous pouvez payer votre facture d'électricité, commander une livraison de nourriture et acheter du café à un distributeur automatique en utilisant la même application de paiement et le même processus de balayage QR.

Transactions transfrontalières QRIS

Dans les pays participants, vous pouvez utiliser vos applications de paiement indonésiennes pour payer chez les commerçants étrangers, et les touristes étrangers peuvent utiliser les applications de leur pays d'origine chez les commerçants indonésiens QRIS. Actuellement limité à la Malaisie, à la Thaïlande, à Singapour et à des programmes pilotes dans d'autres pays.

Les transactions transfrontalières incluent généralement des frais de conversion de devises et peuvent avoir des limites de transaction différentes de celles des paiements QRIS nationaux. Vérifiez auprès de votre fournisseur de paiement les conditions spécifiques d'utilisation internationale.

Remarque : les caractéristiques spécifiques, les limites et la disponibilité varient selon le fournisseur de services de paiement. Consultez toujours les conditions générales de votre application pour obtenir les informations les plus récentes sur les types et les limites de transactions prises en charge.

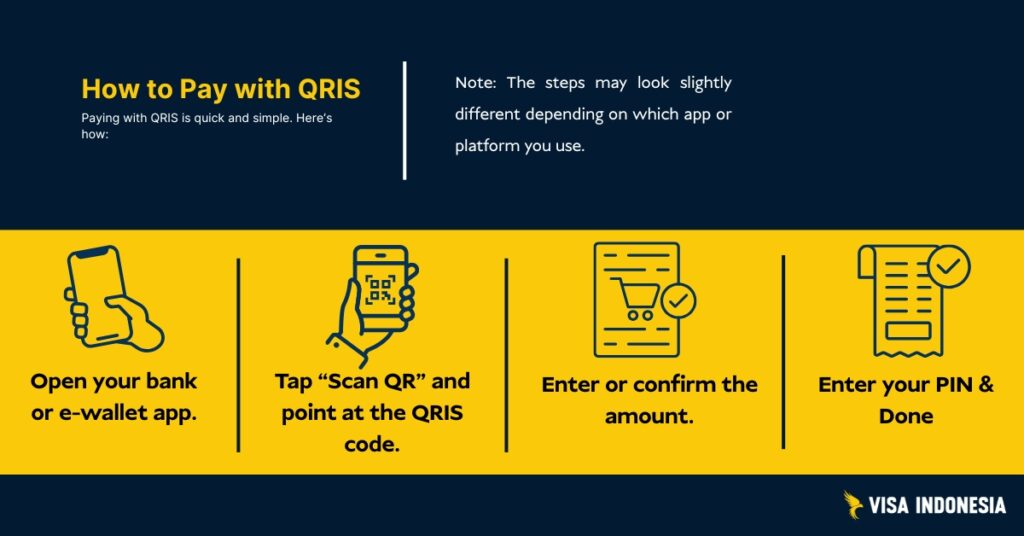

Comment fonctionne le QRIS (Scan-to-Pay en une image)

Les deux types de codes QR

Codes QRIS statiques sont imprimés une seule fois et ne changent jamais. Vous les trouverez dans les warungs locaux et chez les vendeurs ambulants. Les clients scannent le code et saisissent manuellement la valeur de la transaction qu'ils souhaitent payer.

Codes QRIS dynamiques génèrent des codes frais pour chaque transaction, généralement affichés sur les écrans des téléphones portables ou des terminaux de point de vente. Ces codes contiennent déjà le montant exact de la transaction et les coordonnées du commerçant.

Le processus de transaction

Lorsque vous scannez et payez, le système de paiement exécute ce processus transparent : Votre application envoie la demande de paiement par l'intermédiaire de l'infrastructure QRIS aux prestataires de services de paiement du commerçant. Ils vérifient les fonds, obtiennent l'autorisation, puis transfèrent les fonds instantanément. Les deux parties reçoivent une confirmation, complétant ainsi le cycle de paiement sans numéraire.

La Banque d'Indonésie a conçu ce système de paiement numérique autour des principes de commodité, de sécurité et de fiabilité. Le système traite des millions de transactions QRIS par jour, avec un temps de disponibilité de 99,9% dans les zones reculées et les grandes villes.

Touristes et résidents étrangers : L'utilisation du QRIS en Indonésie

Options pour les touristes internationaux

Option 1: Les visiteurs de Malaisie, de Thaïlande ou de Singapour doivent vérifier si leurs applications de paiement nationales prennent en charge les transactions transfrontalières QRIS. Recherchez les commerçants affichant les logos des deux pays.

Option 2: Téléchargez les portefeuilles numériques indonésiens les plus populaires tels que GoPay, OVO ou Dana. Certains permettent aux utilisateurs étrangers de s'enregistrer avec un passeport, mais les options de recharge varient. La plupart exigent un compte bancaire local, un dépôt en espèces par l'intermédiaire d'agents ou un transfert à partir d'un compte indonésien. La vérification de base implique généralement des détails d'identité et un numéro de téléphone mobile actif enregistré en Indonésie.

Option 3: Certaines banques internationales présentes en Indonésie proposent des fonctions de paiement local par le biais de leurs applications de paiement globales.

Résidents étrangers en Indonésie

Ouvrir des comptes bancaires locaux ou des portefeuilles numériques auprès des institutions membres de l'Association indonésienne des systèmes de paiement. Vérifiez votre identité à l'aide d'un passeport et d'un justificatif de domicile. Une fois approuvé, accédez aux paiements QRIS partout, des vendeurs de rue aux centres commerciaux de luxe.

Les défis les plus courants sont les exigences d'enregistrement de la carte SIM des téléphones mobiles et les normes de vérification d'identité qui varient d'un prestataire de services de paiement à l'autre. Commencez tôt et conservez des méthodes de paiement de secours pendant les processus d'approbation.

QRIS transfrontalier

Les capacités transfrontalières des QRIS se développent dans toute l'Asie du Sud-Est, bien que la mise en œuvre varie d'un pays à l'autre. Voici ce qui fonctionne réellement pour les acteurs internationaux :

Couverture transfrontalière actuelle

- Malaisie: Les touristes indonésiens peuvent utiliser QRIS chez les commerçants participants qui acceptent les systèmes de paiement locaux.

- Thaïlande: Nombre limité de pilotes à Bangkok et dans les zones touristiques

- Singapour: Phase d'essai avec les principaux détaillants

- Corée du Sud: Discussions préliminaires dans le cadre d'accords bilatéraux

- Japon: Dépasser les projets pilotes initiaux axés sur le tourisme

Le représentant américain au commerce a noté ces développements comme des exemples positifs de modernisation des systèmes de paiement, tout en surveillant les barrières commerciales potentielles.

Pour les touristes indonésiens à l'étranger

Lorsque vous voyagez dans des pays connectés, recherchez le logo QRIS chez les commerçants participants. Vos portefeuilles numériques indonésiens fonctionnent directement, avec une conversion automatique des devises à des taux compétitifs. Les limites de valeur des transactions peuvent différer des transactions nationales QRIS.

Visiteurs étrangers utilisant QRIS

La disponibilité dépend des accords bilatéraux. Les touristes malaisiens peuvent souvent payer directement en utilisant les applications de paiement de leur pays d'origine. Les autres ont généralement besoin de portefeuilles numériques indonésiens locaux, qui peuvent nécessiter une vérification d'identité de base à l'aide de numéros de téléphone mobile et d'informations figurant sur le passeport.

Les frais de transaction transfrontalière varient selon les prestataires de services de paiement ; ils sont généralement compris entre 1 et 3% pour la conversion des devises, plus les marges de change.

Limites, règlements, remboursements et litiges

Limites de la valeur des transactions

Le QRIS lui-même ne limite pas les dépenses ; ce sont les prestataires de services de paiement qui fixent ces limites. La plupart des portefeuilles numériques autorisent des transactions d'une valeur de 2 à 20 millions de roupies par jour, tandis que les comptes d'entreprise ont souvent des limites plus élevées pour les moyennes entreprises.

Quand les marchands de QRIS sont payés

La plupart des transactions QRIS sont réglées le jour ouvrable suivant par l'intermédiaire de l'infrastructure des systèmes de paiement existants. Certains prestataires de services de paiement proposent un règlement le jour même moyennant des frais plus élevés, ce qui est crucial pour les petites entreprises qui gèrent leur trésorerie.

Résolution des litiges

Les remboursements et les litiges sont traités par les prestataires de services de paiement du commerçant. Pour une résolution rapide, adressez-vous d'abord aux commerçants QRIS, qui peuvent souvent procéder à des remboursements instantanés. Les litiges complexes nécessitent une documentation et suivent le cadre de résolution de la Banque d'Indonésie.

Chaque prestataire de paiement maintient des processus de service à la clientèle alignés sur les réglementations des banques centrales, ce qui garantit un traitement cohérent des litiges dans l'ensemble du système de paiement numérique.

Sécurité et conformité (ce qui vous garde en sécurité)

QRIS utilise une sécurité de niveau bancaire conforme aux normes internationales. Chaque transaction de paiement sans numéraire est cryptée et conforme à la norme EMV, les mêmes normes internationales qui protègent les paiements par carte à puce dans le monde entier.

Sécurité pratique pour les paiements QRIS

Voici comment rester en sécurité :

- Vérifiez les noms des commerçants sur votre téléphone portable avant de confirmer les paiements.

- Ne scannez que les codes QRIS légitimes, évitez les photos ou les impressions suspectes.

- Utiliser les applications de paiement officielles des prestataires de services de paiement agréés

- Annuler immédiatement si quelque chose ne semble pas fonctionner pendant la transaction

Faites attention aux fraudes de type "QR swapping", où les criminels remplacent les vrais codes QRIS par de faux. Le nom du commerçant affiché lors des transactions QRIS doit correspondre à l'endroit où vous faites vos achats.

Vos données de paiement sont protégées par la réglementation bancaire indonésienne. Les prestataires de services de paiement légitimes ne peuvent pas vendre l'historique des transactions à des tiers, ce qui permet de préserver la confidentialité dans l'économie numérique.

Impact sur l'industrie : Inclusion financière et croissance de l'économie numérique

QRIS transforme le commerce indonésien en permettant l'inclusion financière de toutes les entreprises, quelle que soit leur taille. 39,3 millions de commerçantsLes commerçants, des vendeurs des zones reculées aux grandes chaînes de magasins, acceptent désormais les paiements. La valeur des transactions a augmenté de manière exponentielle depuis que la Banque d'Indonésie a lancé le système en 2019.

Pourquoi les petites entreprises adoptent QRIS

Avant ce système de paiement numérique, l'acceptation de paiements sans numéraire nécessitait des terminaux coûteux ou des partenariats multiples avec différents fournisseurs de paiement. Désormais, les petites entreprises peuvent recevoir des paiements de n'importe quel portefeuille numérique à l'aide de simples codes QR imprimés.

Il en résulte des avantages inattendus qui vont au-delà de la commodité. L'historique des paiements numériques aide les petites entreprises à établir des profils de crédit, ce qui leur permet de bénéficier de meilleures options de financement. De nombreuses banques proposent désormais des prêts partiellement basés sur les données de transaction QRIS, ce qui favorise la croissance des entreprises.

Le passage aux paiements QRIS améliore considérablement l'inclusion financière. Les personnes qui n'ont pas de compte bancaire traditionnel peuvent participer à l'économie numérique grâce à des portefeuilles numériques accessibles, ce qui élargit les possibilités économiques dans les régions isolées.

Soutenir les moyennes entreprises

Les moyennes entreprises bénéficient de l'intégration du système QRIS à l'infrastructure des systèmes de paiement existants. Les analyses avancées permettent d'optimiser les stocks, de comprendre le comportement des clients et de rationaliser les processus comptables. La structure des coûts peu élevés rend la transformation numérique accessible quelle que soit la taille de l'entreprise.

Problèmes courants et solutions rapides

"Échec du balayage" ou "Code QR non reconnu"

Cela est généralement dû à un mauvais éclairage, à des problèmes de mise au point de l'appareil photo ou à la compatibilité de l'application de paiement. Essayez de nettoyer l'objectif de l'appareil photo de votre téléphone portable, rapprochez-vous du code QRIS ou changez de portefeuille numérique.

"Paiement en attente" pendant le processus de transaction

Des retards du réseau peuvent se produire, en particulier pendant les périodes de forte utilisation. Attendez 2 à 3 minutes avant de tenter un autre paiement QRIS. Si le paiement a été effectué mais que les commerçants QRIS n'ont pas reçu de confirmation, les deux parties doivent vérifier l'historique des transactions avant de réessayer.

Avertissements "incompatibilité du nom du commerçant".

Ce dispositif de sécurité protège contre la fraude. Si le nom affiché lors des transactions QRIS ne correspond pas à l'endroit où vous faites vos achats, annulez immédiatement. Cela pourrait indiquer que des codes QR frauduleux remplacent des codes légitimes.

Retard de règlement pour les commerçants QRIS

Les délais de règlement dépendent de vos fournisseurs de services de paiement. Les règlements instantanés sont possibles mais ne sont pas garantis. Le traitement normal prend de 1 à 3 jours ouvrables. En cas de litige, documentez tout avec des captures d'écran et des reçus de transaction.

Réglementation et gouvernance (rester à jour)

La Banque d'Indonésie régit le QRIS par le biais des règlements du Conseil des gouverneurs qui prévoient la participation obligatoire de tous les fournisseurs de paiements QR. Cela garantit une compatibilité universelle avec l'infrastructure des systèmes de paiement existants.

La banque centrale publie des mises à jour par le biais de circulaires officielles et de modifications réglementaires. Les changements majeurs comprennent généralement des périodes de consultation du secteur, tandis que les mises à jour opérationnelles peuvent être mises en œuvre avec des périodes de préavis plus courtes.

Restez informé en surveillant les ressources d'information et les communiqués de presse officiels de la Banque d'Indonésie sur le système QRIS. Des changements significatifs affectent les limites de transaction, les exigences de sécurité ou les capacités transfrontalières du QRIS qui ont un impact sur les parties prenantes internationales.

Indonésie QRIS : avantages et inconvénients

Comme tout système de paiement, QRIS présente des avantages et des inconvénients pour différents utilisateurs. Les comprendre vous aidera à prendre des décisions éclairées sur le moment et la manière d'utiliser les paiements QRIS.

Pour les consommateurs

Pour :

- Acceptation universelle chez des millions de commerçants dans tout le pays

- Des transactions rapides comme l'éclair, effectuées en quelques secondes

- Plus besoin d'avoir de l'argent liquide sur soi ou de se soucier de la monnaie exacte

- Fonctionne avec votre application bancaire existante ou votre portefeuille numérique

- Acceptation croissante des voyages internationaux au-delà des frontières

- L'historique des transactions est automatiquement enregistré pour l'établissement du budget

Cons :

- Nécessite une connexion internet et une batterie de téléphone portable chargée

- Les délais de remboursement varient en fonction des politiques du commerçant et du fournisseur de services de paiement.

- Risque de falsification du code QR si vous n'êtes pas vigilant quant à la vérification du commerçant

- Recours limité si vous payez accidentellement le mauvais commerçant

Pour les commerçants

Pour :

- Processus d'installation simple avec des exigences techniques minimales

- Des frais moins élevés et plus prévisibles que ceux des terminaux de cartes de crédit

- Un processus de paiement plus rapide réduit les temps d'attente des clients

- L'enregistrement numérique automatique des transactions améliore la comptabilité

- Accès aux écosystèmes promotionnels des principaux prestataires de services de paiement

- Capacité à servir les clients quelle que soit l'application de paiement qu'ils préfèrent

Cons :

- Les frais de DMR représentent toujours des coûts opérationnels permanents

- Nécessite des pratiques de rapprochement rigoureuses pour faire correspondre les paiements aux ventes.

- Il peut être nécessaire de mettre à jour le système POS ou de modifier les processus pour une intégration dynamique des QR.

- Les activités de l'entreprise dépendent de la connectivité du réseau et de la disponibilité du système.

- Formation du personnel nécessaire pour aider les clients à résoudre les problèmes de numérisation

Pour l'écosystème financier et les régulateurs

Pour :

- Améliore considérablement l'inclusion financière en intégrant dans l'économie formelle les entreprises fondées sur l'argent liquide.

- Une meilleure traçabilité des transactions permet d'améliorer la collecte des données économiques et la conformité fiscale.

- La concurrence accrue entre les prestataires de services de paiement profite aux consommateurs et aux commerçants

- La richesse des données transactionnelles permet de prendre des décisions plus éclairées en matière de politique monétaire et économique

- La réduction de la dépendance à l'égard de l'infrastructure physique des espèces diminue les coûts à l'échelle du système.

Cons :

- Besoin permanent d'éducation des consommateurs en matière de prévention de la fraude et de pratiques d'utilisation sûres

- Les mises à jour régulières des normes techniques nécessitent une coordination entre de nombreux acteurs du secteur.

- La garantie d'un accès équitable et la prévention des comportements anticoncurrentiels nécessitent une surveillance réglementaire active.

- Les pannes de système, bien que rares, peuvent perturber le commerce dans l'ensemble du pays.

La compréhension de ces compromis aide les consommateurs, les commerçants et les décideurs politiques à prendre des décisions éclairées sur les stratégies d'adoption et d'utilisation des QRIS.

FAQ (réponses claires et exploitables)

Le système QRIS fonctionne-t-il avec mes applications de paiement ?

Si votre portefeuille numérique ou votre application bancaire peut scanner les codes QR pour les paiements, il est compatible avec le système QRIS. Tous les principaux prestataires de services de paiement indonésiens participent au système.

Qui paie les frais pour les transactions QRIS ?

Les commerçants QRIS paient des frais de traitement à leurs fournisseurs de services de paiement, généralement jusqu'à 0,7% de la valeur de la transaction. Les consommateurs ne paient rien de plus pour utiliser les paiements QRIS.

Les visiteurs étrangers peuvent-ils utiliser le QRIS en Indonésie ?

Oui, soit par le biais de partenariats transfrontaliers QRIS (s'ils sont disponibles dans leurs pays), soit en créant des portefeuilles numériques indonésiens locaux avec une vérification d'identité de base.

Comment les remboursements fonctionnent-ils pour les paiements QRIS ?

Les remboursements sont traités par les fournisseurs de services de paiement du commerçant. Contactez d'abord les commerçants QRIS, puis leur acquéreur si nécessaire. Conservez les reçus et les captures d'écran pour la résolution des litiges.

QRIS est-il sécurisé pour les paiements sans numéraire ?

Oui, il utilise un cryptage de qualité bancaire conforme aux normes internationales. Vérifiez toujours les noms des commerçants et évitez de scanner des codes QR suspects provenant de photos ou de sources non vérifiées.

Quelles sont les limites de valeur des transactions pour QRIS ?

Les limites dépendent de votre fournisseur de services de paiement, et sont généralement comprises entre 2 et 20 millions de roupies par jour pour les comptes personnels. Les comptes professionnels ont souvent des limites plus élevées pour les entreprises de taille moyenne.

Comment QRIS soutient-il l'inclusion financière ?

Le système permet aux vendeurs de rue et aux petites entreprises d'accepter des paiements numériques sans équipement coûteux. Il permet également aux personnes qui n'ont pas de compte bancaire traditionnel de participer à l'économie numérique grâce à des portefeuilles numériques accessibles.

Qu'est-ce qui fait de QRIS une réussite pour l'Indonésie ?

Le QRIS a unifié les systèmes de paiement fragmentés en une seule norme nationale, réduit les coûts pour les petites entreprises, amélioré l'inclusion financière et positionné l'Indonésie en tant que leader de l'innovation en matière de paiement numérique dans toute l'Asie du Sud-Est.

Prêt à demander ou à prolonger votre visa ?

Laissez nos spécialistes des visas s'occuper de votre demande.