Skatteaftale Indonesien-Singapore: Undgå dobbeltbeskatning

Dobbeltbeskatningsaftalen (DBO) mellem Indonesien og Singapore er det vigtigste regelsæt, der forhindrer, at den samme indkomst beskattes to gange, og som fastlægger, hvilket land der må beskatte hvad. Aftalen blev opdateret og underskrevet den 4. februar 2020, trådte i kraft den 23. juli 2021 og gælder generelt fra den 1. januar 2022.

Desuden begyndte visse bestemmelser i BEPS Multilateral Instrument (MLI) at gælde tidligere (26. december 2020). Dagens værn mod misbrug er indbygget i selve den opdaterede DTA via en test af hovedformålet (artikel 28), så substansen betyder noget.

Hvad er ændret for skatteyderne? Revisionen moderniserer resultaterne af kildeskat, præciserer kapitalgevinster og rentefritagelser i specifikke regeringsrelaterede tilfælde og opdaterer reglerne for fast driftssted, herunder en tærskel for tjenesteydelser på 90 dage i en 12-måneders periode. I forbindelse med bopælsgrænser er virksomheder ikke længere afhængige af et automatisk "sted for effektiv ledelse"; i stedet løses sager efter gensidig aftale mellem myndighederne.

Hvis du vil gøre krav på lettelser i Indonesien, skal du droppe den gamle DGT-1/DGT-2 og bruge en enkelt DGT-formular med et Certificate of Residence (CoR) fra Singapore. Denne guide guider dig gennem berettigelse, satser, papirarbejde og praktiske eksempler, så du kan anvende traktaten korrekt og med selvtillid.

Indholdsfortegnelse

Hvad er nyt vs. gammelt? Traktatens tidslinje og vigtige ændringer

Lad os spole tiden tilbage. Den oprindelige Indonesien Singapore DTA startede tilbage i 1990-1992, men det var ved at være temmelig forældet til moderne professionelle tjenester og den digitale økonomis behov. Spol frem til 4. februar 2020 - Det er, når begge lande underskrev den skinnende opdateret skatteaftale.

Men her er sagen om skatteaftale aftaler: at underskrive er kun første skridt. Den virkelige magi sker, når de rent faktisk træder i kraft. Denne Ny skatteaftale blev juridisk bindende, efter at begge lande afsluttet deres ratificeringsprocesser. Ikrafttrædelsesdatoerne varierer afhængigt af, hvilken type skat vi taler om, men de fleste virksomheder begyndte at se fordele i 2021.

Hvad er ændret? De vigtigste forbedringer omfatter:

- Royalty satser skåret ned til 10% eller 8% (ned fra højere national lovgivning priser)

- Skattesats for filialens overskud begrænset til 10%

- Smartere regler for uafgjort om opholdstilladelse for fast driftssted beslutsomhed

- Foranstaltninger mod misbrug, herunder Test af hovedformål, der beskytter legitime virksomheder og samtidig stopper skatteunddragelse

- Forbedret relevante bestemmelser for videnskabeligt udstyr og kommercielt eller videnskabeligt udstyr

Tænk på det som at opgradere fra en gammel klaptelefon til en smartphone. Samme grundlæggende funktion for at forhindre dobbeltbeskatningmen langt mere sofistikeret og brugervenligt.

Et overblik over omfanget

Denne skatteaftale dækker de vigtigste skatter, der rammer grænseoverskridende forretning. I Indonesien taler vi om Indonesisk skat på indkomstskat og individuel indkomst skat. I Singapore, Singapore virksomheder og enkeltpersoner indkomst skatter falder ind under traktatens beskyttelse.

Hvem får lov til at bruge disse fordele? Kun indbyggere i begge lande kan gøre krav på skatteaftale fordele. Det lyder indlysende, men det er afgørende. Hvis du ikke er bosiddende i Indonesien eller Singapore i henhold til deres respektive skat regler, vil denne traktat ikke hjælpe dig med at undgå dobbeltbeskatning.

Den relevante bestemmelser dækker også specialiserede områder som:

- Drift af skibe i international trafik

- Tv- eller radioudsendelser og radioudsendelse royalties

- Kapitalgevinster fra handlede aktier på anerkendte børser

- Afledte gevinster fra Fast ejendom og løsøre

- Indtægter fra Statsobligationer og statslige institutioner

Traktaten spiller også en god rolle i Singapores MLI-positioner. MLI-opdateringerne gælder nu for denne DTA, hovedsageligt omkring Hovedformål testning og regler mod misbrug.

Bopælsregler og certifikater (hvordan man kvalificerer sig)

Det er helt afgørende, at du får det rigtige ophold, for det er din billet til skatteaftale fordele. Hvis du kvajer dig, er du tilbage til at betale fuld national lovgivning Skattesats i stedet for at nyde skattefritagelse eller reducerede priser.

For enkeltpersoner: Du er som regel bosiddende der, hvor du bor det meste af året eller har dine stærkeste personlige og økonomiske bånd. Traktaten har regler om uafgjort, hvis begge lande ønsker at gøre krav på dig som bosiddende. Først ser den på, hvor du har et permanent hjem. Den tjekker dit center for vitale interesser, hvis det ikke løser problemet. Stadig bundet? Så handler det om, hvor du tilbringer mest tid.

For virksomheder: Du er typisk hjemmehørende der, hvor du er stiftet, eller hvor din ledelse og kontrol finder sted. Den afgørende faktor for virksomheder er, hvor din effektive ledelse er placeret, og om du kvalificerer dig som en tilknyttet virksomhed.

Dokumenter, du SKAL have

Det er ikke valgfrit at få styr på papirarbejdet - det er altafgørende for at få ret til erstatning skattefritagelse eller reduceret Kildeskattesatser.

Opholdstilladelse i Singapore (COR)

Dette er din gyldne billet, når du gør krav på ydelser fra indonesiske kilder indkomst. Du ansøger gennem IRAS (Skat i Singapore myndighed), men forvent ikke blåstempling. De bliver strengere med hensyn til, hvem der kvalificerer sig til at undgå skatteunddragelse ordninger.

Når du har brug for det: Når du modtager udbytte, interesse, royaltieseller en sådan indkomst fra Indonesien og vil have skatteaftale satser i stedet for de højere national lovgivning Kildeskat.

Indonesien DGT-1/DGT-2 formularer

Disse formularer er den måde, du faktisk gør krav på skatteaftale ydelser i Indonesien. Tænk på dem som din formelle anmodning til Indonesisk skat myndigheder til at anvende en reduceret Skattesats i stedet for den fulde pålagt skat under national lovgivning.

DGT-1 vs DGT-2: Forskellen betyder noget for forskellige typer af indkomst. DGT-1 er til de fleste standard skatteaftale fordele. DGT-2 er til mere komplekse situationer, som f.eks. Produktionsdelingsaftaler eller hvor der er behov for yderligere dokumentation.

Almindelige fejl, der skal undgås:

- Bed ikke IRAS om at stemple DGT-formularerne - det er ikke påkrævet i henhold til relevante bestemmelser

- Vedlæg altid din Singapore COR for at bevise retmæssig ejer status

- Sørg for, at oplysningerne stemmer overens med dine COR- og DGT-formularer for at bestå. Test af hovedformål

Fast driftssted (PE) og service-PE

A fast driftssted er dybest set en fancy skat udtryk for "du laver nok forretning i det andet land til, at de også vil beskatte dig der". Forståelse af PE-reglerne hjælper dig med at undgå ved et uheld at skabe en skat forpligtelse, hvor du ikke vil have en.

Hvad skaber et fast driftssted i henhold til skatteaftalen:

- Erhvervsejendom: Et kontor, en filial eller en fabrik, der er permanent

- Byggeprojekter: Generelt hvis de varer mere end 6 måneder

- Afhængige agenter: En person, der regelmæssigt indgår kontrakter på dine vegne.

- Service PE: Levering af professionelle tjenester eller Konsulenttjenester i mere end 183 dage i løbet af en 12-måneders periode

Det er her, det bliver praktisk for professionelle tjenester. Lad os sige, at din teknologivirksomhed i Singapore laver videnskabeligt arbejde i Indonesien. Hvis dit team er der i 8 måneder, har du sandsynligvis skabt en service fast driftssted. Det betyder, at Indonesien kan skat overskuddet fra dette projekt under Indonesisk skat regler.

Risikoflag for grænseoverskridende teams:

- Langsigtede kundeengagementer i Konsulenttjenester

- At have lokale medarbejdere, der kan underskrive kontrakter

- Vedligeholdelse af inventar eller videnskabeligt udstyr i det andet land

- Tilvejebringelse af tjenester der går ud over blot rådgivning

Nøglen er at planlægge fremad. Kend disse tærskler, og strukturér dine aktiviteter i overensstemmelse hermed for at undgå uønsket pålagt skat ved at oprette en fast driftssted.

Tabel over kildeskat (WHT) - overenskomst vs. indenlandsk

Det er her, gummiet møder vejen. Det er de faktiske Skattesatser du betaler på forskellige typer af grænseoverskridende indkomst:

| Indkomsttype | Indonesien Indenlandsk rente | Skatteaftale-sats | Singapore indenlandsk sats | Skatteaftale-sats |

| Udbytte | 20% | 10% (≥25% ejerskab)<br>15% (andre tilfælde) | 0%* | 0%* |

| Interesse | 20% | 10%<br>0% (statslige institutioner) | 15%** | 10% |

| Royalties (industrielt kommercielt) | 20% | 10% | 10% | 10% |

| Royalties (ophavsret/patenter) | 20% | 10% | 10% | 10% |

| Royalties (udstyr/teknik) | 20% | 8% | 10% | 8% |

| Skat af filialens overskud | 20% | 10% | N/A | N/A |

| Kapitalgevinster | Varierer | Fritaget/** underlagt** betingelser | 0%*** | Fritaget |

Singapore pålægger generelt ikke Kildeskat på udbytte betalt til ikke-residenter *Singapores Kildeskat på interesse gælder hovedsageligt for visse værdipapirer ***Singapore beskatter generelt ikke kapitalgevinster for ikke-beboere

Særlige kategorier:

- Videnskabeligt udstyr: Kan kvalificere sig til skattefritagelse under specifikke relevante bestemmelser

- Tv- eller radioudsendelser royalties: Med forbehold for industrielt kommercielt priser

- Kinematografiske film: Beskattes generelt som royalties til standardpriser

- Statsobligationer: Modtagne renter kan kvalificere sig til skattefritagelse

- Drift af skibe i international trafik: Generelt fritaget fra skat

Vigtige krav til støtteberettigelse:

- Reel ejer status er påkrævet for alle indkomst typer

- Test af hovedformål: Arrangementet kan ikke have skat undgåelse som hovedformål

- Krav til substans: Du har brug for reelle forretningsaktiviteter i hensyn til indkomst

Anti-misbrug og stoffer (test af hovedformål)

Den skatteaftale Fordelene er ikke automatiske - du skal bevise, at du fortjener dem. Anti-misbrugsreglerne forhindrer folk i at skabe kunstige strukturer bare for at få lavere Skattesatser og undgå skatteunddragelse påstande.

Test af hovedformål (PPT): Dette er den vigtigste. Hvis du får skatteaftale fordele var en af de Hovedformål for din virksomhedsstruktur, kan du blive afvist. Den kompetente myndigheder vil se på relevante fakta, inklusive:

- Kommerciel begrundelse for strukturen

- Om strukturen ville eksistere uden skat fordele

- Indhold af aktiviteter i aftalelandet

Krav til den reelle ejer: Du skal være den rigtige ejer af indkomst. Hvis du bare modtager udbytte for at give det videre til en anden, er du nok ikke den rette til det. retmæssig ejer under skatteaftale bestemmelser.

Krav til substans - hvad skattemyndighederne ønsker at se:

- Reel forretningsdrift og aktiviteter

- Lokal ledelse træffer faktiske beslutninger

- Medarbejdere, der udfører meningsfulde videnskabeligt arbejde eller tjenester

- Fysisk tilstedeværelse, såsom kontorer eller videnskabeligt udstyr

- Uafhængig beslutningsmyndighed

Røde flag, der udløser afslag på ydelser:

- Skuffeselskaber uden lignende operation eller stof

- Strukturer, der kun eksisterer for at reducere pålagt skat

- Mangel på kommercielt rationale ud over skat fordel

- Ingen rigtig tjenester der er fastsat i traktatlandet

Trin for trin: Gør krav på ydelser (begge retninger)

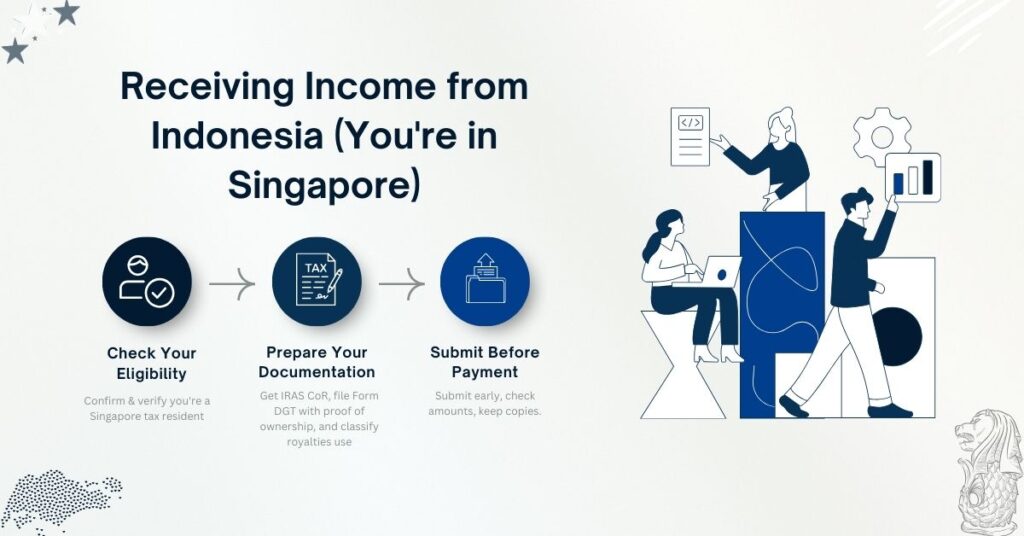

Modtagelse af indkomst fra Indonesien (du er i Singapore)

Trin 1: Tjek din berettigelse

- Bekræft, at du er en Singapore skat beboer

- Bekræft, at indkomst typen kvalificerer sig til skatteaftale fordele

- Tjek den relevante skatteaftale Skattesats

Trin 2: Forbered din dokumentation

- Få dit Singapore Certificate of Residence fra IRAS

- Har den Indonesisk skatteyder forberede DGT-1 eller DGT-2 formularer

- Giv dokumentation for retmæssig ejer status

- For royalties: Angiv, om industriel, kommerciel eller videnskabelig brug

Trin 3: Indsend før betaling

- Den indonesiske tilbageholdelse Agenten skal have formularerne før betaling

- Sørg for bruttobeløb Beregningerne er korrekte

- Behold kopier til kompetente myndigheder hvis gennemgået

Modtagelse af indkomst fra Singapore (du er i Indonesien)

Trin 1: Bekræft, at du er berettiget til en skatteaftale

- Bekræft, at du er en Indonesisk skat beboer

- Tjek, om indkomst kvalificerer sig, og hvad Skattesats gælder

- Saml beviser på retmæssig ejer status

Trin 2: Giv dokumentation

- Giv dit indonesiske opholdsbevis til betaleren i Singapore

- Følg IRAS' procedurer for DTA-lettelse for Kildeskat reduktion

- For kapitalgevinster: Find ud af, om fritaget under traktat bestemmelser

Gennemarbejdede eksempler (krystalklare scenarier)

Eksempel 1: Royalty på industrisoftware fra Indonesien til en virksomhed i Singapore

Opsætningen: Din softwarevirksomheds licenser i Singapore industrielt kommercielt teknologi til en indonesisk producent for $500.000 årligt.

Uden en skatteaftale (indonesisk skattelovssats):

- Kildeskat: $500.000 × 20% = $100.000

- Netto modtaget: $400.000

Med fordele fra skatteaftaler:

- Industriel og kommerciel royalty Skattesats: 10%

- Kildeskat: $500,000 × 10% = $50,000

- Netto modtaget: $450,000

- Din opsparing: $50.000

Flow af papirarbejde:

- Etablering retmæssig ejer status

- Få Singapore COR fra IRAS

- Indonesisk licenstager forbereder DGT-1-formular

- Angiv den industrielle og kommercielle karakter af royalties

- Indonesisk skat myndigheder anvender en 10% Skattesats

Eksempel 2: Renter betalt til en statslig institution i Singapore

Opsætningen: En indonesisk Minesektoren Virksomheden låner $2 millioner fra Bank Indonesien Singapore-filial på 8% interesse hvert år.

Uden skatteaftale:

- Årligt interesse: $160,000

- Indonesisk skat tilbageholdelse: $160,000 × 20% = $32,000

- Modtagne renter: $128,000

Med skatteaftale (regeringsfritagelse):

- Kildeskattesats: 0% (for kvalificerende statslige institutioner)

- Modtagne renter: $160,000

- Din skattebesparelse: $32.000

Dokumentation påkrævet:

- Bevis for regering Enhedsstatus

- Certifikat, der viser kvalifikation til skattefritagelse

- Korrekte DGT-formularer indsendt til Indonesisk skat myndigheder

Eksempel 3: Filialoverskudsbeskatning af overskud efter skat

Opsætningen: Din Singapore-virksomheds indonesiske filial tjente $1 millioner i overskud og ønsker at overføre overskud efter skat tilbage til Singapore.

I henhold til national lovgivning:

- Skat af filialens overskud: $1.000.000 × 15% = $150.000

- Netto overførbar overskud efter skat: $850,000

Under den nye skatteaftale:

- Skattesats for filialens overskud: $1.000.000 × 10% = $100.000

- Netto overførbar overskud efter skat: $900,000

- Din skattebesparelse: $50.000

Eksempel 4: Kapitalgevinster på handlede aktier

Opsætningen: Dit investeringsfirma i Singapore sælger handlede aktier på Jakartas børs og realiserede $300,000 afledte gevinster fra salget.

Analyse under skatteaftale:

- Kapitalgevinster fra handlede aktier på anerkendte børser

- Generelt fritaget under skatteaftale bestemmelser

- Indonesisk skat: $0 (vs. potentiale national lovgivning pålagt skat)

- Din fordel: Fuld gevinster tilbageholdt

Vigtige krav:

- Aktier skal være handlet på en anerkendt børs

- Den reelle ejer skal være bosiddende i landet

- Testen af det primære formål skal være opfyldt

Klar til at ansøge eller forlænge dit visum?

Lad vores visumspecialister håndtere din ansøgning.