Skatteavtal Indonesien-Singapore: Undvik dubbelbeskattning

Dubbelbeskattningsavtalet (DBO) mellan Indonesien och Singapore är den huvudsakliga regelboken som förhindrar att samma inkomst beskattas två gånger och anger vilket land som får beskatta vad. Avtalet uppdaterades och undertecknades den 4 februari 2020, trädde i kraft den 23 juli 2021 och gäller generellt från och med den 1 januari 2022.

Separat började vissa bestämmelser i BEPS multilaterala instrument (MLI) tillämpas tidigare (26 december 2020). Dagens skyddsräcke mot missbruk är inbyggt i det uppdaterade dubbelbeskattningsavtalet, via ett test av huvudsyfte (artikel 28), så substansen är viktig.

Vad har ändrats för skattebetalarna? Revideringen moderniserar utfallet av källskatt, förtydligar undantagen för kapitalvinster och räntor i specifika regeringsrelaterade fall och uppdaterar reglerna för fast driftställe, inklusive en tröskel för tjänste-PE på 90 dagar under en 12-månadersperiod. När det gäller oavgjorda frågor om bosättning förlitar sig företag inte längre på en automatisk "plats för effektiv förvaltning"; i stället löses fall genom ömsesidig överenskommelse mellan myndigheter.

För att faktiskt begära lättnader i Indonesien, skippa de gamla DGT-1/DGT-2: använd det enda formuläret DGT med ett Certificate of Residence (CoR) från Singapore. Den här guiden går igenom behörighet, skattesatser, pappersarbete och praktiska exempel, så att du kan tillämpa avtalet korrekt och med självförtroende.

Innehållsförteckning

Vad är nytt och vad är gammalt? Tidslinje för fördraget och viktiga förändringar

Låt oss spola tillbaka klockan. Den ursprungliga Indonesien Singapore DTA startade redan 1990-1992, men det började bli ganska föråldrat för moderna professionella tjänster och den digitala ekonomins behov. Snabbspolning till 4 februari 2020 - det är då både länder undertecknade den glänsande uppdaterat skatteavtal.

Men det här är grejen med skatteavtal avtal: undertecknandet är bara steg ett. Den verkliga magin uppstår när de faktiskt träder i kraft. Detta nytt skatteavtal blev juridiskt bindande efter att både länder slutfört sina ratificeringsprocesser. Ikraftträdandedatum varierar beroende på vilken typ av skatt vi pratar om, men de flesta företag började se fördelar under 2021.

Vad har förändrats? De viktigaste förbättringarna är följande:

- Royalty priserna sänkta till 10% eller 8% (ned från högre nationell lagstiftning priser)

- Skattesats för filialens resultat med en topp på 10%

- Smartare regler för att bryta oavgjort om uppehållstillstånd för permanent etablering bestämning

- Åtgärder för att motverka missbruk, inklusive test av huvudsakligt syfte, som skyddar legitima företag samtidigt som de stoppar skatteflykt

- Förbättrad relevanta bestämmelser för vetenskaplig utrustning och kommersiell eller vetenskaplig utrustning

Tänk på det som att uppgradera från en gammal flipptelefon till en smartphone. Samma grundläggande funktion för att förhindra dubbelbeskattningmen mycket mer sofistikerad och användarvänlig.

Scope i korthet

Detta skatteavtal täcker de viktigaste skatterna som drabbar gränsöverskridande verksamhet. I Indonesien talar vi om Indonesisk skatt på inkomstskatt och individ inkomst skatt. I Singapore, Singapore företag och privatpersoner inkomst skatter omfattas av avtalets skydd.

Vem får använda dessa förmåner? Endast personer som är bosatta i något av länderna kan göra anspråk skatteavtal fördelar. Låter uppenbart, men det är avgörande. Om du inte är bosatt i Indonesien eller Singapore enligt deras respektive skatt regler, kommer detta fördrag inte att hjälpa dig att undvika dubbelbeskattning.

Den relevanta bestämmelser täcker också specialiserade områden som:

- Drift av fartyg i internationell trafik

- TV- eller radiosändningar och radiosändningar royalties

- Realisationsvinster från omsatta aktier på erkända börser

- Vinster som härrör från från fast egendom och lös egendom

- Intäkter från statsobligationer och statliga institutioner

Avtalet spelar också en viktig roll för Singapores MLI-positioner. MLI-uppdateringarna gäller nu för detta DTA, främst kring huvudsakliga syften testning och regler för att motverka missbruk.

Regler för bosättning och certifikat (hur man kvalificerar sig)

Att få rätt uppehållstillstånd är helt avgörande eftersom det är din biljett till skatteavtal fördelar. Om du strular till det får du betala fullt ut igen nationell lagstiftning skattesats istället för att njuta av skattebefrielse eller reducerade priser.

För privatpersoner: Du är i allmänhet bosatt där du bor större delen av året eller har dina starkaste personliga och ekonomiska band. Avtalet har regler om oavgjort om båda länder vill göra anspråk på dig som bosatt. Först tittar de på var du har ett permanent hem. Det kontrollerar ditt centrum för vitala intressen om det inte löser det. Fortfarande bunden? Då handlar det om var du tillbringar mer tid.

För företag: Du är vanligtvis bosatt där du är inkorporerad eller där din ledning och kontroll sker. Avgörande för företag är var din plats för effektiv förvaltning är belägen och om du kvalificerar dig som en associerat företag.

Dokument du MÅSTE ha

Att göra rätt pappersarbete är inget val - det är avgörande för att få rätt till ersättning skattebefrielse eller minskad skattesatser för källskatt.

Bosättningsintyg från Singapore (COR)

Detta är din gyllene biljett när du ansöker om förmåner från indonesiska källor inkomst. Du ansöker via IRAS (Skatt i Singapore myndighet), men förvänta dig inte ett godkännande med gummistämpel. De blir allt strängare med vem som kvalificerar sig för att undvika skatteflykt system.

När du behöver det: När du tar emot utdelning, intresse, royalties, eller sådan inkomst från Indonesien och vill ha skatteavtal istället för de högre nationell lagstiftning källskatt.

Indonesien DGT-1/DGT-2 formulär

Det är med dessa blanketter som du faktiskt ansöker om skatteavtal förmåner i Indonesien. Tänk på dem som din formella begäran till Indonesisk skatt myndigheter att tillämpa en reducerad skattesats istället för hela påförd skatt under nationell lagstiftning.

DGT-1 jämfört med DGT-2: Skillnaden är viktig för olika typer av inkomst. DGT-1 är för de flesta standard skatteavtal fördelar. DGT-2 är avsett för mer komplexa situationer, t.ex. produktionsdelningsavtal eller där ytterligare dokumentation krävs.

Vanliga misstag att undvika:

- Be inte IRAS att stämpla DGT-formulären - det krävs inte enligt relevanta bestämmelser

- Bifoga alltid din Singapore COR för att bevisa verklig huvudman status

- Se till att informationen stämmer överens mellan dina COR- och DGT-formulär för att klara test av huvudsyfte

Permanent etablering (PE) & Service PE

A permanent etablering är i princip en snygg skatt term för "du gör tillräckligt mycket affärer i det andra landet för att de ska vilja beskatta dig där också". Att förstå PE-reglerna hjälper dig att undvika att av misstag skapa en skatt skyldighet där du inte vill ha en.

Vad skapar ett fast driftställe enligt skatteavtalet:

- Affärsfastighet: Ett kontor, en filial eller en fabrik som är permanent

- Byggprojekt: Generellt om de varar mer än 6 månader

- Beroende ombud: Någon som regelbundet sluter avtal för din räkning

- Service PE: Tillhandahållande professionella tjänster eller konsulttjänster i mer än 183 dagar under en 12-månadersperiod

Det är här det blir praktiskt för professionella tjänster. Låt oss säga att ditt teknikföretag i Singapore gör vetenskapligt arbete i Indonesien. Om ditt team är där i 8 månader har du sannolikt skapat en tjänst permanent etablering. Det betyder att Indonesien kan skatt vinsterna från det projektet under Indonesisk skatt regler.

Riskflaggor för gränsöverskridande team:

- Långsiktiga kundåtaganden i konsulttjänster

- Lokal personal som kan underteckna avtal

- Upprätthållande av lager eller vetenskaplig utrustning i det andra landet

- Tillhandahållande Tjänster som går längre än bara rådgivning

Nyckeln är att planera i förväg. Känn till dessa tröskelvärden och strukturera din verksamhet därefter för att undvika oönskade påförd skatt genom att skapa en permanent etablering.

Tabell över källskattesatser (WHT) - fördrag vs inhemsk

Det är här gummit möter vägen. Det här är de faktiska skattesatser du betalar för olika typer av gränsöverskridande inkomst:

| Typ av inkomst | Indonesien Inhemsk ränta | Skatteavtalets skattesats | Singapore Inhemsk ränta | Skatteavtalets skattesats |

| Utdelningar | 20% | 10% (≥25% ägande)<br>15% (andra fall) | 0%* | 0%* |

| Intresse | 20% | 10%<br>0% (statliga institutioner) | 15%** | 10% |

| Royalties (industriell kommersiell) | 20% | 10% | 10% | 10% |

| Royalties (upphovsrätt/patent) | 20% | 10% | 10% | 10% |

| Royalties (utrustning/teknisk) | 20% | 8% | 10% | 8% |

| Skatt på filialens resultat | 20% | 10% | N/A | N/A |

| Realisationsvinster | Varierande | Undantagen/** med förbehåll** för villkor | 0%*** | Undantagen |

Singapore inför i allmänhet inte källskatt på utdelningar som betalas till utländska medborgare *Singapores källskatt på intresse gäller främst vissa värdepapper ***Singapore beskattar i allmänhet inte kapitalvinster för personer som inte är bosatta i landet

Särskilda kategorier:

- Vetenskaplig utrustning: Kan kvalificera sig för skattebefrielse under särskilda relevanta bestämmelser

- TV- eller radiosändningar royalties: Med förbehåll för industriell kommersiell priser

- Kinematografiska filmer: Beskattas i allmänhet som royalties till standardpriser

- Statsobligationer: Erhållen ränta kan kvalificera sig för skattebefrielse

- Drift av fartyg i internationell trafik: Generellt undantagen från skatt

Krav på nyckelbehörighet:

- Verklig huvudman status krävs för alla inkomst typer

- Test av huvudsyfte: Arrangemanget kan inte ha skatt undvikande som huvudsyfte

- Krav på substans: Du behöver verklig affärsverksamhet i hänsyn till inkomst

Anti-missbruk och substans (test för huvudsyfte)

Den skatteavtal Förmånerna är inte automatiska - du måste bevisa att du förtjänar dem. Reglerna mot missbruk hindrar människor från att skapa konstgjorda strukturer bara för att få lägre skattesatser och undvika skatteflykt anklagelser.

Test av huvudsyfte (PPT): Det här är den stora frågan. Om du får skatteavtal förmåner var en av de huvudsakliga syften för din företagsstruktur, kan du bli nekad. Den behöriga myndigheter kommer att titta på relevanta fakta, inklusive:

- Kommersiell logik för strukturen

- Huruvida strukturen skulle existera utan skatt Förmåner

- Innehållet i verksamheten i fördragslandet

Krav på verklig huvudman: Du måste vara den verkliga ägaren av inkomst. Om du bara tar emot utdelningar för att skicka dem vidare till någon annan är du förmodligen inte verklig huvudman under skatteavtal bestämmelser.

Krav på substans - vad skattemyndigheterna vill se:

- Verklig affärsverksamhet och aktiviteter

- Den lokala ledningen fattar faktiska beslut

- Medarbetare som utför meningsfulla vetenskapligt arbete eller Tjänster

- Fysisk närvaro, till exempel kontor eller vetenskaplig utrustning

- Oberoende beslutsfattande myndighet

Varningssignaler som utlöser avslag på förmåner:

- Skalbolag som inte har någon liknande verksamhet eller substans

- Strukturer som endast finns för att minska påförd skatt

- Avsaknad av kommersiell logik utöver skatt förmån

- Ingen riktig Tjänster som föreskrivs i fördragslandet

Steg för steg: Utkräva förmåner (båda riktningarna)

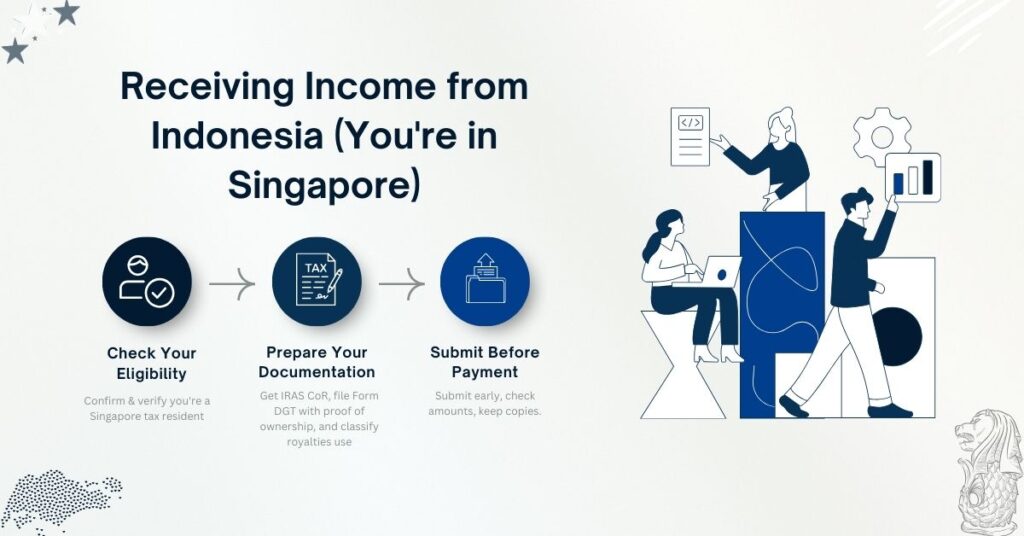

Inkomst från Indonesien (du befinner dig i Singapore)

Steg 1: Kontrollera att du är berättigad

- Bekräfta att du är en Singapore skatt bosatt

- Verifiera inkomst typ kvalificerar sig för skatteavtal Förmåner

- Kontrollera tillämplig skatteavtal skattesats

Steg 2: Förbered din dokumentation

- Hämta ditt Singapore Certificate of Residence från IRAS

- Har du Indonesisk skattebetalare förbereda DGT-1 eller DGT-2 formulär

- Ge bevis för verklig huvudman status

- För royalties: Ange om industriell, kommersiell eller vetenskaplig användning

Steg 3: Skicka in före betalning

- Den indonesiska Innehållande mäklaren måste ha blanketterna före betalning

- Säkerställa bruttobelopp beräkningarna är korrekta

- Spara kopior för behöriga myndigheter om den granskas

Få inkomst från Singapore (du är i Indonesien)

Steg 1: Bekräfta att skatteavtalet är tillämpligt

- Verifiera att du är en Indonesisk skatt bosatt

- Kontrollera om inkomst kvalificerar sig och vad skattesats gäller

- Samla bevis för verklig huvudman status

Steg 2: Tillhandahålla dokumentation

- Ge ditt indonesiska bosättningsintyg till betalaren i Singapore

- Följ IRAS:s förfaranden för DTA-lättnader för källskatt minskning

- För kapitalvinster: Bestäm om undantagen enligt avtal bestämmelser

Genomarbetade exempel (kristallklara scenarier)

Exempel 1: Royalty på industriell programvara från Indonesien till ett företag i Singapore

Upplägget: Licenser för ditt programvaruföretag i Singapore industriell kommersiell teknik till en indonesisk tillverkare för $500.000 per år.

Utan ett skatteavtal (indonesisk skattelagstiftning):

- Källskatt: $500.000 × 20% = $100.000

- Netto erhållet: $400.000

Med skatteavtalsförmåner:

- Industriellt kommersiellt royalty skattesats: 10%

- Källskatt: $500.000 × 10% = $50.000

- Netto erhållet: $450.000

- Dina besparingar: $50.000

Flöde av pappersarbete:

- Etablera verklig huvudman status

- Hämta Singapore COR från IRAS

- Indonesisk licenstagare förbereder DGT-1-formulär

- Specificera den industriellt-kommersiella karaktär av royalties

- Indonesisk skatt myndigheter tillämpa en 10% skattesats

Exempel 2: Ränta som betalas till statlig institution i Singapore

Upplägget: En indonesier gruvsektorn bolaget lånar $2 miljoner kronor från Bank Indonesia Filial i Singapore på 8% intresse årligen.

Utan skatteavtal:

- Årligen intresse: $160,000

- Indonesisk skatt Innehållande: $160.000 × 20% = $32.000

- Erhållen ränta: $128,000

Med skatteavtal (statlig skattebefrielse):

- Källskattesats: 0% (för kvalificerade statliga institutioner)

- Erhållen ränta: $160,000

- Din skattebesparing: $32.000

Dokumentation krävs:

- Bevis på regering Enhetsstatus

- Certifikat som visar behörighet för skattebefrielse

- Korrekta DGT-blanketter inlämnade till Indonesisk skatt myndigheter

Exempel 3: Skatt på vinst i filial på vinst efter skatt

Upplägget: Ditt Singapore-företags indonesiska filial tjänade $1 miljoner i vinst och vill överföra resultat efter skatt tillbaka till Singapore.

Enligt inhemsk lag:

- Skatt på filialens resultat: $1.000.000 × 15% = $150.000

- Netto överförbart resultat efter skatt: $850,000

Enligt det nya skatteavtalet:

- Skattesats för filialens resultat: $1.000.000 × 10% = $100.000

- Netto överförbart resultat efter skatt: $900,000

- Din skattebesparing: $50.000

Exempel 4: Kapitalvinst på omsatta aktier

Upplägget: Ditt värdepappersföretag i Singapore säljer omsatta aktier på Jakarta Stock Exchange och omsatte $300.000 vinster som härrör från försäljningen.

Analys enligt skatteavtal:

- Realisationsvinster från omsatta aktier på erkända börser

- Generellt undantagen under skatteavtal bestämmelser

- Indonesisk skatt: $0 (jämfört med potentiell nationell lagstiftning påförd skatt)

- Din förmån: Full vinster behålls

Viktiga krav:

- Aktier måste vara handlas på en erkänd börs

- Den verkliga huvudmannen måste vara bosatt i ett land som omfattas av fördraget

- Testet av huvudsakligt syfte måste vara uppfyllt

Är du redo att ansöka om eller förlänga ditt visum?

Låt våra visumspecialister hantera din ansökan.