Vad utlandsstationerade behöver veta om QRIS i Indonesien

Indonesien QRIS (Quick Response Code Indonesian Standard) är landets enhetliga digitala betalningssystem som revolutionerar hur människor betalar och tar emot betalningar. Med detta innovativa betalningssystem kan du genomföra smidiga transaktioner hos miljontals QRIS-handlare med bara en skanning med din mobiltelefon.

Varför är detta digitala betalningssystem viktigt? Det driver på den finansiella integrationen, stöder små och medelstora företag och omvandlar Indonesien till en kontantlös ekonomi. Gatuförsäljare som inte hade råd med traditionella betalningssystem kan nu ta emot betalningar digitalt. Indonesiska turister behöver inte flera olika betalningsapplikationer när de reser i Sydostasien.

Så här fungerar QRIS för användarna: Du ser en QRIS-kod hos en handlare, skannar den med din digitala plånbok eller bankapp, bekräftar transaktionsvärdet och är klar. Betalningssystemets tjänsteleverantörer sköter resten och flyttar pengar på ett säkert sätt genom den befintliga infrastrukturen för betalningssystem.

Vad är QRIS?

QRIS står för Quick Response Code Indonesian Standard och är Indonesiens nationella standard för betalningar med QR-koder. Bank Indonesia (centralbanken) har utvecklat detta digitala betalningssystem i samarbete med Indonesian Payment System Association och stora betaltjänstleverantörer.

Innan QRIS behövde handlarna separata QR-koder för olika betalningsleverantörer. Detta fragmenterade tillvägagångssätt skapade hinder för småföretag som försökte ta emot betalningar digitalt. Svaret ligger i QRIS: en QR-kod som fungerar med alla större indonesiska betalningsapplikationer.

Bank Indonesia lanserade QRIS den 17 augusti 2019 för att få alla QR-betalningar att fungera på samma sätt. Från och med den 1 januari 2020 måste leverantörer använda QRIS, så att alla större plånböcker och bankappar kan acceptera samma QR, vilket hjälper den digitala ekonomin att växa snabbare.

Vad gör QRIS populärt i Indonesien? (Drivkrafter för antagande)

QRIS blev inte Indonesiens dominerande betalningsmetod av en slump. Flera faktorer samverkade för att skapa den perfekta miljön för ett snabbt införande i hela landet.

Universal Merchant Access

Före QRIS stod småföretag inför ett smärtsamt val: att bara ta emot kontanter eller att registrera sig hos flera e-plånboksföretag och visa flera olika QR-koder. QRIS löste detta med sann allestädesnärvaro, en QR-kod som fungerar med alla större betalningsappar i Indonesien.

Detta förenklade dramatiskt onboarding av handlare. En gatuköksförsäljare behöver inte längre förstå skillnaderna mellan GoPay, OVO och Danas betalningssystem. De behöver bara en QRIS-kod, och kunderna kan betala med den app de föredrar.

Transparent kostnadsstruktur

Till skillnad från kreditkortsterminaler med komplexa avgiftsstrukturer, dolda kostnader och dyr utrustning erbjuder QRIS förutsägbar prissättning. MDR-taken (merchant discount rate) är tydligt publicerade, vanligtvis 0,7% eller mindre, och handlarna vet exakt vad de ska betala.

Traditionella kortbetalningssystem tar ofta ut installationsavgifter, månatliga hyresavgifter för terminaler samt transaktionsavgifter som varierar beroende på korttyp. QRIS eliminerar de flesta av dessa komplikationer med en enkel, procentbaserad prissättning som småföretag kan förstå och budgetera för.

Friktionsfri användarupplevelse

QRIS-betalningar sker på några sekunder. Kunderna öppnar sin välbekanta bankapp eller digitala plånbok, skannar koden, bekräftar beloppet och så är det klart. Ingen PIN-kod, ingen signatur, ingen väntan på korthantering.

Inlärningskurvan förblir minimal eftersom människor använder appar som de redan känner till. Det finns ingen ny betalningsmetod att lära sig, det är bara att skanna och betala. Denna enkelhet gör att användare som kanske skräms av mer komplexa digitala betalningsmetoder väljer att använda appen.

Nätverkseffekter och ekosystemtillväxt

QRIS drar nytta av kraftfulla nätverkseffekter. I takt med att fler handlare accepterar QRIS vill fler konsumenter använda digitala betalningsappar. När fler konsumenter använder dessa appar vill fler handlare acceptera QRIS. Detta skapar en självförstärkande cykel av tillväxt.

Stora banker och superappar (som Gojek och Grab) marknadsförde QRIS kraftigt och förde in sina massiva användarbaser i systemet. När dessa plattformar integrerade fakturabetalning, online-shopping och offline-detaljhandel via QRIS-skenor blev det den universella betalningsinfrastrukturen för Indonesiens digitala ekonomi.

Politiskt stöd och mål för digital delaktighet

Bank Indonesia främjade aktivt QRIS som en del av ett bredare initiativ för finansiell inkludering. Centralbanken ville få in människor utan bank i det formella finansiella systemet, och QRIS erbjöd en lättillgänglig ingångspunkt via mobiltelefoner.

Regeringens politik uppmuntrade till kontantlösa transaktioner för bättre ekonomisk insyn och skatteuppbörd. QRIS stödde dessa mål samtidigt som det gav fördelar för användarna och skapade en anpassning mellan politiska mål och marknadsincitament.

Covid-19-pandemin påskyndade införandet eftersom människor sökte kontaktlösa betalningsmetoder. Regeringens stöd för digitala betalningar under denna period bidrog till att etablera QRIS som det föredragna alternativet till kontanttransaktioner.

Turism och gränsöverskridande tillväxt

Indonesiens turistindustri anammade QRIS när internationella besökare sökte bekväma betalningsmetoder. I stället för att bära med sig stora mängder kontanter eller hantera valutaväxling kunde turisterna använda QRIS för allt från gatumat till hotellbetalningar.

Gränsöverskridande partnerskap med Malaysia, Thailand och Singapore utökade QRIS-användbarheten för indonesiska resenärer, vilket skapade ytterligare incitament för inhemsk adoption. I takt med att dessa internationella förbindelser växer blir QRIS mer värdefullt för både invånare och besökare.

Olika typer av QRIS-betalningar (ren, praktisk uppdelning)

QRIS är inte bara en betalningstyp; det är ett flexibelt system som stöder flera transaktionstyper. Att förstå dessa olika lägen hjälper dig att välja rätt tillvägagångssätt för olika situationer.

Betalningar från person till handlare (P2M)

Statiska QR-koder är den vanligaste typen du kommer att se. Dessa tryckta eller laminerade koder ändras aldrig och fungerar på obestämd tid. Du skannar koden, anger betalningsbeloppet manuellt och bekräftar. Statiska QR-koder fungerar perfekt för småföretag med enkla transaktionsbehov.

Dynamiska QR-koder genereras för varje ny transaktion, vanligtvis på POS-terminalens skärm eller i mobila enheter. Dessa koder innehåller redan det exakta transaktionsbeloppet och detaljerad information om handlaren. Dynamiska koder ger bättre registerhållning och minskar inmatningsfel, vilket gör dem idealiska för företag med komplexa transaktioner eller inventeringssystem.

Överföringar från person till person (P2P)

Många digitala plånböcker låter dig skicka pengar till vänner och familj med hjälp av QRIS-koder. Mottagaren genererar en QR-kod i sin app, du skannar den och anger det belopp du vill skicka. Transaktionsgränserna varierar beroende på betalningsleverantör, vissa tillåter upp till Rp20 miljoner dagligen för verifierade användare.

P2P-överföringar via QRIS har ofta lägre avgifter än traditionella banköverföringar, vilket gör dem populära för att dela upp räkningar, betala tillbaka lån eller skicka pengar till släktingar.

Tjänster för in- och utbetalning

Vissa betalningsleverantörer stöder kontantinsättningar och uttag via QRIS-koder hos deltagande ombud, minimarknader eller uttagsautomater. Du skannar en kod, lämnar över kontanter till ombudet och din digitala plånbok krediteras direkt.

Den här tjänsten är avgörande för personer utan bankkonto som vill delta i den digitala ekonomin. De kan omvandla kontanter till digitala pengar för köp på nätet och sedan ta ut oanvända saldon senare.

Fakturabetalning och handelsintegration

QRIS stöder betalningar av elräkningar, utcheckning av online-shopping, beställningar av matleveranser och transaktioner i varuautomater. Många tjänster som tidigare krävde separata betalningsappar fungerar nu via den enhetliga QRIS-infrastrukturen.

Denna integration innebär att du kan betala din elräkning, beställa matleverans och köpa kaffe från en automat - allt med hjälp av samma betalapp och QR-skanningsprocess.

Gränsöverskridande QRIS-transaktioner

I de deltagande länderna kan du använda dina indonesiska betalningsappar för att betala hos utländska handlare, och utländska turister kan använda sina hemlandsappar hos indonesiska QRIS-handlare. För närvarande begränsat till Malaysia, Thailand, Singapore och pilotprogram i andra länder.

Gränsöverskridande transaktioner inkluderar vanligtvis valutaväxlingsavgifter och kan ha olika transaktionsgränser jämfört med inhemska QRIS-betalningar. Kontrollera med din betalningsleverantör för specifika internationella användningsvillkor.

Obs: Specifika funktioner, gränser och tillgänglighet varierar beroende på betaltjänstleverantör. Kontrollera alltid appens villkor för att få den senaste informationen om vilka transaktionstyper och gränser som stöds.

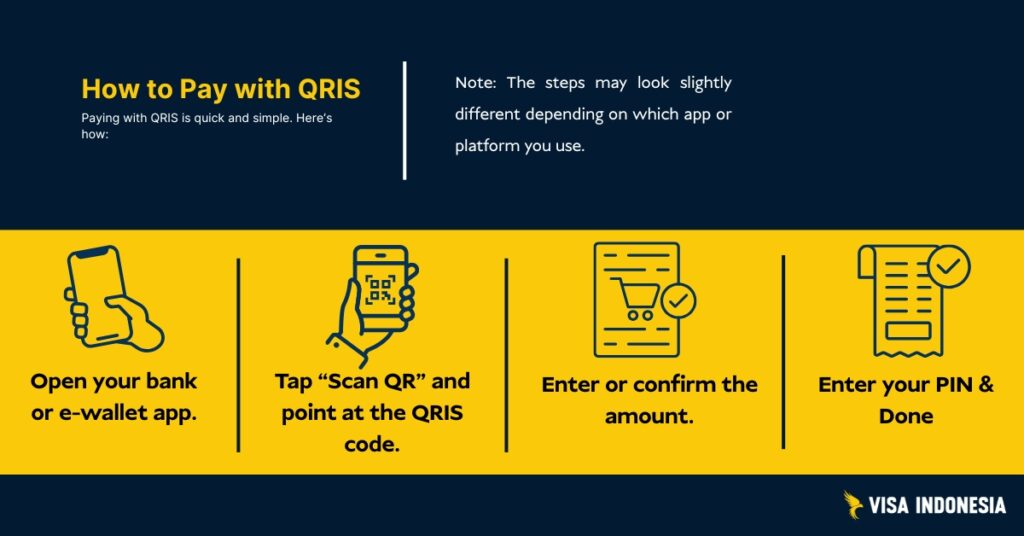

Hur QRIS fungerar (Scan-to-Pay i en bild)

De två typerna av QR-koder

Statiska QRIS-koder skrivs ut en gång och ändras aldrig. Du hittar dessa på lokala warungs och gatuförsäljare. Kunderna skannar koden och anger manuellt det transaktionsvärde som de vill betala.

Dynamiska QRIS-koder genererar nya koder för varje transaktion, som vanligtvis visas på mobiltelefonskärmar eller POS-terminaler. Dessa koder innehåller redan det exakta transaktionsvärdet och uppgifter om handlaren.

Transaktionsprocessen

När du skannar och betalar utför betalningssystemet denna sömlösa process: Din app skickar betalningsbegäran via QRIS-infrastrukturen till handlarens betaltjänstleverantörer. De verifierar medel, får auktorisation och överför sedan medel direkt. Båda parter får en bekräftelse, vilket fullbordar den kontantlösa betalningscykeln.

Bank Indonesia utformade detta digitala betalningssystem utifrån principer om bekvämlighet, säkerhet och tillförlitlighet. Systemet bearbetar miljontals QRIS-transaktioner dagligen och upprätthåller en drifttid på 99,9% i avlägsna områden och större städer.

Turister och utländska invånare: Användning av QRIS i Indonesien

Alternativ för internationella turister

Alternativ 1: Besökare från Malaysia, Thailand eller Singapore bör kontrollera om deras betalningsapplikationer stöder gränsöverskridande QRIS-transaktioner. Leta efter handlare som visar båda landslogotyperna.

Alternativ 2: Ladda ner populära indonesiska digitala plånböcker som GoPay, OVO eller Dana. Vissa kan tillåta utländska användare att registrera sig med ett pass, men påfyllningsalternativen varierar. De flesta kräver ett lokalt bankkonto, kontantinsättning via ombud eller överföring från ett indonesiskt konto. Grundläggande verifiering innebär vanligtvis identitetsuppgifter och ett aktivt mobiltelefonnummer som är registrerat i Indonesien.

Alternativ 3: Vissa internationella banker med närvaro i Indonesien erbjuder lokala betalningsfunktioner via sina globala betalningsapplikationer.

Utländska invånare i Indonesien

Öppna lokala bankkonton eller digitala plånböcker hos alla medlemsinstitut i Indonesian Payment System Association. Fullständig identitetsverifiering med pass och lokalt adressbevis. När du är godkänd kan du använda QRIS-betalningar överallt, från gatuförsäljare till lyxgallerior.

Vanliga utmaningar är krav på SIM-registrering av mobiltelefoner och olika standarder för identitetsverifiering hos olika betalningsleverantörer. Börja tidigt och ha reservbetalningsmetoder under godkännandeprocesserna.

Gränsöverskridande QRIS

QRIS gränsöverskridande kapacitet expanderar över hela Sydostasien, även om genomförandet varierar från land till land. Här är vad som faktiskt fungerar för internationella intressenter:

Nuvarande Cross-Border täckning

- Malaysia: Indonesiska turister kan använda QRIS hos deltagande handlare som accepterar lokala betalningssystem.

- Thailand: Begränsat antal piloter i Bangkok och turistområden

- Singapore: Testfas med stora detaljhandlare

- Sydkorea: Tidiga diskussioner genom bilaterala avtal

- Japan: Utvidgning bortom inledande pilotprojekt med fokus på turism

USA:s handelsrepresentant har noterat denna utveckling som ett positivt exempel på modernisering av betalningssystem, samtidigt som man bevakar eventuella handelshinder.

För indonesiska turister utomlands

När du reser till anslutna länder ska du leta efter QRIS-logotypen hos deltagande handlare. Dina indonesiska digitala plånböcker fungerar direkt, med automatisk valutakonvertering till konkurrenskraftiga kurser. Gränserna för transaktionsvärden kan skilja sig från inhemska QRIS-transaktioner.

Utländska besökare som använder QRIS

Tillgängligheten beror på bilaterala avtal. Malaysiska turister kan ofta betala direkt med hjälp av sitt hemlands betalningsapplikationer. Andra behöver vanligtvis lokala indonesiska digitala plånböcker, som kan kräva grundläggande identitetsverifiering med hjälp av mobiltelefonnummer och passuppgifter.

Avgifterna för gränsöverskridande transaktioner varierar beroende på betalningsleverantör, vanligtvis 1-3% för valutaväxling plus valutaspreadar.

Begränsningar, avräkning, återbetalningar och tvister

Gränser för transaktionsvärde

QRIS i sig begränsar inte utgifterna; dina betalningsleverantörer sätter dessa gränser. De flesta digitala plånböcker tillåter ett dagligt transaktionsvärde på Rp2-20 miljoner, medan företagskonton ofta har högre gränser för medelstora företag.

När QRIS-handlare får betalt

De flesta QRIS-transaktioner avvecklas nästa arbetsdag genom den befintliga infrastrukturen för betalningssystem. Vissa betaltjänstleverantörer erbjuder avveckling samma dag mot högre avgifter, vilket är avgörande för småföretag som hanterar kassaflödet.

Tvistlösning

Återbetalningar och tvister går via handlarens betaltjänstleverantörer. För snabb lösning, kontakta QRIS-handlare först, de kan ofta behandla omedelbara återbetalningar. Komplexa tvister kräver dokumentation och följer Bank Indonesias ramverk för tvistlösning.

Varje betalningsleverantör har kundtjänstprocesser som är anpassade till centralbankens regler, vilket säkerställer en konsekvent hantering av tvister i hela det digitala betalningssystemet.

Säkerhet och efterlevnad (vad som håller dig säker)

QRIS använder bankklassad säkerhet enligt internationella standarder. Varje kontantlös betalningstransaktion använder kryptering och EMV-överensstämmelse, samma globala standarder som skyddar chipkortbetalningar över hela världen.

Praktisk säkerhet för QRIS-betalningar

Så här håller du dig säker:

- Verifiera säljarens namn på din mobiltelefon innan du bekräftar betalningar

- Skanna bara legitima QRIS-koder, undvik foton eller misstänkta utskrifter

- Använd officiella betalningsapplikationer från auktoriserade betalningsleverantörer

- Avbryt omedelbart om något verkar fel under transaktionsprocessen

Se upp för "QR swapping"-bedrägerier, där brottslingar ersätter riktiga QRIS-koder med falska. Namnet på den handlare som visas under QRIS-transaktioner ska stämma överens med var du handlar.

Dina betalningsuppgifter är skyddade enligt indonesiska bankregler. Legitima betaltjänstleverantörer kan inte sälja transaktionshistorik till tredje part, vilket upprätthåller integriteten i den digitala ekonomin.

Branschens påverkan: Finansiell inkludering och tillväxt i den digitala ekonomin

QRIS förändrar den indonesiska handeln genom att möjliggöra finansiell inkludering i alla företagsstorlekar. 39,3 miljoner handlareAllt från försäljare i avlägsna områden till stora detaljhandelskedjor accepterar nu betalningar. Transaktionsvärdet har ökat exponentiellt sedan Bank Indonesia lanserade systemet 2019.

Varför småföretag anammar QRIS

Innan detta digitala betalningssystem fanns krävdes dyra terminaler eller flera partnerskap med olika betalningsleverantörer för att acceptera kontantlösa betalningar. Nu kan småföretag ta emot betalningar från alla digitala plånböcker med hjälp av enkla tryckta QR-koder.

Detta skapar oväntade fördelar utöver bekvämlighet. Digital betalningshistorik hjälper småföretag att bygga upp kreditprofiler, vilket kvalificerar dem för bättre finansieringsalternativ. Många banker erbjuder nu lån som delvis baseras på QRIS-transaktionsdata, vilket stöder företagens tillväxt.

Övergången till QRIS-betalningar förbättrar den finansiella integrationen dramatiskt. Människor utan traditionella bankkonton kan delta i den digitala ekonomin genom tillgängliga digitala plånböcker, vilket ökar de ekonomiska möjligheterna i avlägsna områden.

Stöd till medelstora företag

Medelstora företag drar nytta av QRIS-integration med befintlig infrastruktur för betalningssystem. Avancerad analys hjälper till att optimera lager, förstå kundbeteende och effektivisera redovisningsprocesser. Den låga kostnadsstrukturen gör digital transformation tillgänglig oavsett företagsstorlek.

Vanliga problem och snabba lösningar

"Skanningen misslyckades" eller "QR-koden identifierades inte"

Orsakas vanligtvis av dålig belysning, problem med kamerafokus eller kompatibilitet med betalningsprogram. Prova att rengöra kameralinsen på din mobiltelefon, flytta dig närmare QRIS-koden eller byt till en annan digital plånbok.

"Payment Pending" under transaktionsprocessen

Nätverksförseningar förekommer, särskilt under perioder med hög användning. Vänta 2-3 minuter innan du försöker göra en ny QRIS-betalning. Om betalningen slutfördes men QRIS-handlarna inte fick någon bekräftelse bör båda parter kontrollera transaktionshistoriken innan de försöker igen.

Varningar för "felaktigt namn på handlare"

Denna säkerhetsfunktion skyddar mot bedrägerier. Om namnet som visas under QRIS-transaktioner inte stämmer överens med var du handlar ska du avbryta omedelbart. Detta kan tyda på att bedrägliga QR-koder ersätter legitima koder.

Försenad utbetalning till QRIS-handlare

Tidpunkten för avveckling beror på din betaltjänstleverantör. Omedelbar avveckling är möjlig men inte garanterad. Normal behandling tar 1-3 arbetsdagar. Vid tvister ska du dokumentera allt med skärmdumpar och transaktionskvitton.

Regleringar och styrning (hålla sig uppdaterad)

Bank Indonesia reglerar QRIS genom Board of Governors Regulations som fastställer obligatoriskt deltagande för alla leverantörer av QR-betalningar. Detta säkerställer universell kompatibilitet över befintlig infrastruktur för betalningssystem.

Centralbanken publicerar uppdateringar genom officiella cirkulär och ändringar i regelverket. Större förändringar omfattar normalt samrådsperioder med branschen, medan operativa uppdateringar kan genomföras med kortare varsel.

Håll dig informerad genom att följa Bank Indonesias officiella QRIS-informationsresurser och pressmeddelanden. Betydande förändringar påverkar transaktionsgränser, säkerhetskrav eller QRIS gränsöverskridande kapacitet som påverkar internationella intressenter.

Indonesien QRIS: För- och nackdelar

Precis som alla andra betalningssystem har QRIS fördelar och nackdelar för olika användare. Att förstå dessa hjälper dig att fatta välgrundade beslut om när och hur du ska använda QRIS-betalningar.

För konsumenter

Fördelar:

- Universell acceptans hos miljontals handlare över hela landet

- Blixtsnabba transaktioner som slutförs på några sekunder

- Du behöver inte bära på kontanter eller oroa dig för exakt växel

- Fungerar med din befintliga bankapp eller digitala plånbok

- Ökad acceptans för internationella resor över gränserna

- Transaktionshistorik registreras automatiskt för budgetering

Nackdelar:

- Kräver internetuppkoppling och laddat batteri i mobiltelefonen

- Återbetalningstidpunkten varierar beroende på handlare och betalningsleverantörens policy

- Risk för manipulering av QR-koder om du inte är vaksam när det gäller verifiering av handlare

- Begränsad regressrätt om du av misstag betalar fel handlare

För handlare

Fördelar:

- Enkel installationsprocess med minimala tekniska krav

- Lägre och mer förutsägbara avgifter jämfört med kreditkortsterminaler

- Snabbare utcheckningsprocess minskar kundernas väntetider

- Automatiska digitala transaktionsregister förbättrar redovisningen

- Tillgång till kampanjbaserade ekosystem från större betalningsleverantörer

- Möjlighet att betjäna kunder oavsett vilken betalningsmetod de föredrar

Nackdelar:

- MDR-avgifterna utgör fortfarande löpande driftskostnader

- Kräver disciplinerade avstämningsrutiner för att matcha betalningar med försäljning

- Kan behöva uppdateringar av POS-system eller processändringar för dynamisk QR-integration

- Verksamheten blir beroende av nätverksanslutning och systemets drifttid

- Personalutbildning behövs för att hjälpa kunder med skanningsfrågor

För det finansiella ekosystemet och tillsynsmyndigheter

Fördelar:

- Dramatiskt förbättra den finansiella integrationen genom att föra in kontantbaserade företag i den formella ekonomin

- Förbättrad spårbarhet av transaktioner bidrar till bättre insamling av ekonomiska data och efterlevnad av skatteregler

- Ökad konkurrens bland betaltjänstleverantörer gynnar konsumenter och handlare

- Rik transaktionsdata möjliggör mer välgrundade penningpolitiska och ekonomiska beslut

- Minskat beroende av fysisk kontantinfrastruktur sänker kostnaderna för hela systemet

Nackdelar:

- Fortlöpande behov av konsumentutbildning om förebyggande av bedrägerier och säkra användningsmetoder

- Regelbundna uppdateringar av tekniska standarder kräver samordning mellan många branschaktörer

- För att säkerställa rättvis tillgång och förhindra konkurrensbegränsande beteende krävs aktiv tillsyn av myndigheterna

- Systemomfattande avbrott, även om de är sällsynta, kan störa handeln i hela landet

Att förstå dessa avvägningar hjälper konsumenter, handlare och beslutsfattare att fatta välgrundade beslut om strategier för införande och användning av QRIS.

Vanliga frågor och svar (tydliga, användbara svar)

Fungerar QRIS med mina betalningsapplikationer?

Om din digitala plånbok eller bankapp kan skanna QR-koder för betalningar stöder den QRIS. Alla större indonesiska betalningsleverantörer deltar i systemet.

Vem betalar avgifter för QRIS-transaktioner?

QRIS-handlare betalar behandlingsavgifter till sina betaltjänstleverantörer, vanligtvis upp till 0,7% av transaktionsvärdet. Konsumenterna betalar inget extra för att använda QRIS-betalningar.

Kan utländska besökare använda QRIS i Indonesien?

Ja, antingen genom gränsöverskridande QRIS-partnerskap (om sådana finns i deras länder) eller genom att inrätta lokala indonesiska digitala plånböcker med grundläggande identitetsverifiering.

Hur fungerar återbetalningar för QRIS-betalningar?

Återbetalningar behandlas via handlarens betaltjänstleverantör. Kontakta QRIS-handlare först, sedan deras inlösare om det behövs. Spara kvitton och skärmdumpar för tvistlösning.

Är QRIS säkert för kontantlösa betalningar?

Ja, den använder kryptering av bankklass enligt internationella standarder. Verifiera alltid handlarnas namn och undvik att skanna misstänkta QR-koder från foton eller obekräftade källor.

Vilka är gränserna för transaktionsvärdet för QRIS?

Limiterna beror på din specifika betalningsleverantör och ligger vanligtvis mellan 2-20 miljoner Rp per dag för privatkonton. Företagskonton har ofta högre gränser för medelstora företag.

Hur stöder QRIS ekonomisk integration?

Systemet gör det möjligt för gatuförsäljare och småföretag att ta emot digitala betalningar utan dyr utrustning. Det gör det också möjligt för människor utan traditionella bankkonton att delta i den digitala ekonomin genom tillgängliga digitala plånböcker.

Vad är det som gör QRIS till en framgångssaga för Indonesien?

QRIS förenade fragmenterade betalningssystem till en nationell standard, minskade kostnaderna för småföretag, förbättrade den finansiella integrationen och positionerade Indonesien som en ledare inom digital betalningsinnovation i hela Sydostasien.

Är du redo att ansöka om eller förlänga ditt visum?

Låt våra visumspecialister hantera din ansökan.