Skatteavtale Indonesia-Singapore: Unngå dobbeltbeskatning

Dobbeltbeskatningsavtalen mellom Indonesia og Singapore er hovedregelverket som forhindrer at samme inntekt beskattes to ganger, og som fastsetter hvilket land som kan skattlegge hva. Avtalen ble oppdatert og undertegnet 4. februar 2020, trådte i kraft 23. juli 2021 og gjelder generelt fra 1. januar 2022.

Visse bestemmelser i BEPS Multilateral Instrument (MLI) begynte å gjelde tidligere (26. desember 2020). Dagens anti-misbrukstiltak er innebygd i selve det oppdaterte DTA-avtalen, via en test av hovedformålet (artikkel 28), så det er substansen som teller.

Hva er endret for skattebetalerne? Revisjonen moderniserer kildeskattereglene, klargjør unntakene for kapitalgevinster og renter i spesifikke myndighetsrelaterte tilfeller og oppdaterer reglene for fast driftssted, inkludert en terskel for fast driftssted for tjenester på 90 dager i løpet av en 12-månedersperiode. Når det gjelder uavgjort om bosted, er selskaper ikke lenger avhengige av et automatisk "sted for effektiv ledelse"; i stedet løses saker etter gjensidig avtale mellom myndighetene.

For å faktisk kreve skattelette i Indonesia må du droppe de gamle DGT-1/DGT-2-skjemaene og i stedet bruke ett enkelt DGT-skjema med et Certificate of Residence (CoR) fra Singapore. Denne veiledningen går gjennom berettigelse, satser, papirarbeid og praktiske eksempler, slik at du kan bruke avtalen på en korrekt og trygg måte.

Innholdsfortegnelse

Hva er nytt og hva er gammelt? Traktatens tidslinje og viktige endringer

La oss spole tiden tilbake. Den opprinnelige Indonesia Singapore DTA ble startet i 1990-1992, men det begynte å bli ganske utdatert for moderne profesjonelle tjenester og den digitale økonomiens behov. Spol frem til 4. februar 2020 - det er da begge land signerte den skinnende oppdatert skatteavtale.

Men her er saken om skatteavtale avtaler: Signering er bare første steg. Den virkelige magien skjer når de faktisk trer i kraft. Dette ny skatteavtale ble juridisk bindende etter at både land fullført sine ratifiseringsprosesser. Ikrafttredelsesdatoen varierer avhengig av hvilken type skatt vi snakker om, men de fleste virksomheter begynte å se fordelene i 2021.

Hva har endret seg? De viktigste forbedringene inkluderer:

- Royalty til 10% eller 8% (ned fra høyere nasjonal lovgivning priser)

- Filialens skattesats på overskudd begrenset til 10%

- Smartere regler for tie-breaker for bosted fast driftssted besluttsomhet

- Tiltak mot misbruk, inkludert test av hovedformål, som beskytter legitime virksomheter og samtidig stopper skatteunndragelse

- Forbedret relevante bestemmelser for vitenskapelig utstyr og kommersielt eller vitenskapelig utstyr

Tenk på det som å oppgradere fra en gammel klaptelefon til en smarttelefon. Samme grunnleggende funksjon for å forhindre dobbeltbeskatningmen langt mer sofistikert og brukervennlig.

Oversikt over omfanget

Dette skatteavtale dekker de viktigste skattene som rammer grenseoverskridende virksomhet. I Indonesia snakker vi om Indonesisk skatt på inntektsskatt og individuelle inntekt skatt. I Singapore, Singapore bedrifter og privatpersoner inntekt skatter faller inn under traktatens beskyttelse.

Hvem får benytte seg av disse fordelene? Bare personer som er bosatt i et av landene kan kreve skatteavtale fordeler. Det høres åpenbart ut, men det er avgjørende. Hvis du ikke er bosatt i Indonesia eller Singapore i henhold til deres respektive skatt regler, vil denne traktaten ikke hjelpe deg med å unngå dobbeltbeskatning.

Den relevante bestemmelser dekker også spesialiserte områder som:

- Drift av skip i internasjonal trafikk

- TV- eller radiokringkasting og radiokringkasting royalties

- Kapitalgevinster fra omsatte aksjer på anerkjente børser

- Avledet gevinst fra fast eiendom og løsøre

- Inntekter fra statsobligasjoner og offentlige institusjoner

Avtalen spiller også en viktig rolle i Singapores MLI-posisjoner. MLI-oppdateringene gjelder nå for denne DTA-en, hovedsakelig rundt hovedformål testing og regler mot misbruk.

Regler og sertifikater for oppholdstillatelse (hvordan du kvalifiserer deg)

Det er helt avgjørende å få riktig oppholdstillatelse, fordi det er din billett til skatteavtale fordeler. Hvis du roter dette til, må du betale full nasjonal lovgivning skattesats i stedet for å nyte skattefritak eller reduserte priser.

For enkeltpersoner: Du er som regel bosatt der du bor mesteparten av året eller har de sterkeste personlige og økonomiske båndene dine. Avtalen har regler som avgjør om det er uavgjort hvis begge land vil gjøre krav på deg som bosatt. Først ser den på hvor du har et fast hjem. Hvis det ikke er nok, sjekker den hvor du har ditt senter for livsinteresser. Fortsatt tilknytning? Da handler det om hvor du tilbringer mer tid.

For selskaper: Du er vanligvis hjemmehørende der du er registrert, eller der ledelsen og kontrollen skjer. Det avgjørende for selskaper er hvor den faktiske ledelsen er lokalisert, og om du kvalifiserer som et tilknyttet virksomhet.

Dokumenter du MÅ ha

Det er ikke valgfritt å gjøre papirarbeidet riktig - det er avgjørende for å få krav skattefritak eller redusert kildeskattesatser.

Oppholdstillatelse fra Singapore (COR)

Dette er din gylne billett når du krever ytelser fra indonesiske kilder inntekt. Du søker gjennom IRAS (Skatt i Singapore myndighet), men ikke forvent godkjenning uten videre. De er blitt strengere med hensyn til hvem som kvalifiserer for å unngå skatteunndragelse ordninger.

Når du trenger det: Når du mottar utbytte, interesse, royalties, eller slik inntekt fra Indonesia og vil ha skatteavtale satser i stedet for de høyere nasjonal lovgivning kildeskatt.

Indonesia DGT-1/DGT-2-skjemaer

Det er på disse skjemaene du faktisk gjør krav på skatteavtale ytelser i Indonesia. Tenk på dem som din formelle forespørsel til Indonesisk skatt myndigheter til å anvende en redusert skattesats i stedet for hele pålagt skatt under nasjonal lovgivning.

DGT-1 vs DGT-2: Forskjellen har betydning for ulike typer inntekt. DGT-1 er for de fleste standard skatteavtale fordeler. DGT-2 er for mer komplekse situasjoner, som produksjonsdelingskontrakter eller der det er behov for ytterligere dokumentasjon.

Vanlige feil å unngå:

- Ikke be IRAS om å stemple DGT-skjemaene - det er ikke påkrevd i henhold til relevante bestemmelser

- Legg alltid ved din Singapore COR for å bevise reell eier status

- Sørg for at informasjonen stemmer overens mellom COR- og DGT-skjemaene for å bestå test av hovedformål

Fast driftssted (PE) og tjeneste-PE

A fast driftssted er i utgangspunktet en fancy skatt "Du driver nok virksomhet i det andre landet til at de ønsker å skattlegge deg der også". Ved å forstå PE-reglene kan du unngå å skape en skatt forpliktelse der du ikke vil ha en.

Hva som skaper et fast driftssted i henhold til skatteavtalen:

- Forretningseiendom: Et kontor, en filial eller en fabrikk som er permanent

- Byggeprosjekter: Generelt hvis de varer i mer enn 6 måneder

- Avhengige agenter: En person som regelmessig inngår kontrakter på dine vegne

- Tjeneste PE: Tilbyr profesjonelle tjenester eller konsulenttjenester i mer enn 183 dager i løpet av en 12-månedersperiode

Det er her det blir praktisk for profesjonelle tjenester. La oss si at teknologiselskapet ditt i Singapore gjør vitenskapelig arbeid i Indonesia. Hvis teamet ditt er der i åtte måneder, har du sannsynligvis skapt en tjeneste fast driftssted. Det betyr at Indonesia kan skatt overskuddet fra dette prosjektet under Indonesisk skatt regler.

Risikoflagg for team på tvers av landegrensene:

- Langsiktige kundeengasjementer i konsulenttjenester

- Å ha lokalt ansatte som kan signere kontrakter

- Vedlikehold av lagerbeholdning eller vitenskapelig utstyr i det andre landet

- Tilbyr tjenester som går lenger enn bare rådgivning

Nøkkelen er å planlegge i forkant. Kjenn til disse terskelverdiene og strukturer virksomheten deretter for å unngå uønskede pålagt skatt ved å opprette en fast driftssted.

Kildeskatt (WHT) - Tabell over kildeskattesatser - overenskomst vs. innenlandsk

Det er her gummien møter veien. Dette er de faktiske skattesatser du betaler på ulike typer grenseoverskridende inntekt:

| Type inntekt | Indonesia Innenlandsk rente | Skatteavtalesats | Singapore innenriksrente | Skatteavtalesats |

| Utbytte | 20% | 10% (≥25% eierskap)<br>15% (andre tilfeller) | 0%* | 0%* |

| Interesse | 20% | 10%<br>0% (offentlige institusjoner) | 15%** | 10% |

| Royalties (industriell kommersiell) | 20% | 10% | 10% | 10% |

| Royalties (opphavsrett/patenter) | 20% | 10% | 10% | 10% |

| Royalties (utstyr/teknisk) | 20% | 8% | 10% | 8% |

| Skatt på filialens overskudd | 20% | 10% | N/A | N/A |

| Kapitalgevinster | Varierer | Unntatt/** med forbehold** om betingelser | 0%*** | Unntatt |

Singapore pålegger generelt ikke kildeskatt på utbytte utbetalt til ikke-innbyggere *Singapore's kildeskatt på interesse gjelder hovedsakelig visse verdipapirer ***Singapore skattlegger generelt ikke kapitalgevinster for ikke-bosatte

Spesielle kategorier:

- Vitenskapelig utstyr: Kan kvalifisere for skattefritak under spesifikke relevante bestemmelser

- TV- eller radiokringkasting royalties: Med forbehold om industriell kommersiell priser

- Kinematografiske filmer: Beskattes vanligvis som royalties til standardpriser

- Statsobligasjoner: Mottatte renter kan kvalifisere for skattefritak

- Drift av skip i internasjonal trafikk: Generelt unntatt fra skatt

Viktige kvalifikasjonskrav:

- Reell eier status er påkrevd for alle inntekt typer

- Test av hovedformål: Arrangementet kan ikke ha skatt unngåelse som hovedformål

- Krav til substans: Du trenger reell forretningsvirksomhet i hensyn til inntekt

Anti-misbruk og rusmidler (hovedformålstest)

Den skatteavtale Fordelene kommer ikke automatisk - du må bevise at du fortjener dem. Reglene mot misbruk hindrer folk i å skape kunstige strukturer bare for å få lavere skattesatser og unngå skatteunndragelse beskyldninger.

Test av hovedformål (PPT): Dette er det viktigste. Hvis du får skatteavtale fordelene var en av de hovedformål for forretningsstrukturen din, kan du få avslag. Det kompetente myndigheter vil se på relevante fakta, inkludert:

- Kommersiell begrunnelse for strukturen

- Hvorvidt strukturen ville eksistert uten skatt fordeler

- Virksomhetens substans i avtalelandet

Krav til reell rettighetshaver: Du må være den virkelige eieren av inntekt. Hvis du bare mottar utbytte for å gi det videre til noen andre, er du sannsynligvis ikke den reell eier under skatteavtale bestemmelser.

Krav til substans - hva skattemyndighetene ønsker å se:

- Reell forretningsdrift og aktiviteter

- Lokal ledelse tar faktiske beslutninger

- Medarbeidere som utfører meningsfylte vitenskapelig arbeid eller tjenester

- Fysisk tilstedeværelse, for eksempel kontorer eller vitenskapelig utstyr

- Uavhengig beslutningsmyndighet

Røde flagg som utløser avslag på ytelser:

- Skallselskaper uten lignende operasjon eller substans

- Strukturer som kun eksisterer for å redusere pålagt skatt

- Mangel på kommersiell begrunnelse utover skatt fordel

- Ingen ekte tjenester fastsatt i traktatlandet

Trinn for trinn: Gjør krav på ytelser (begge retninger)

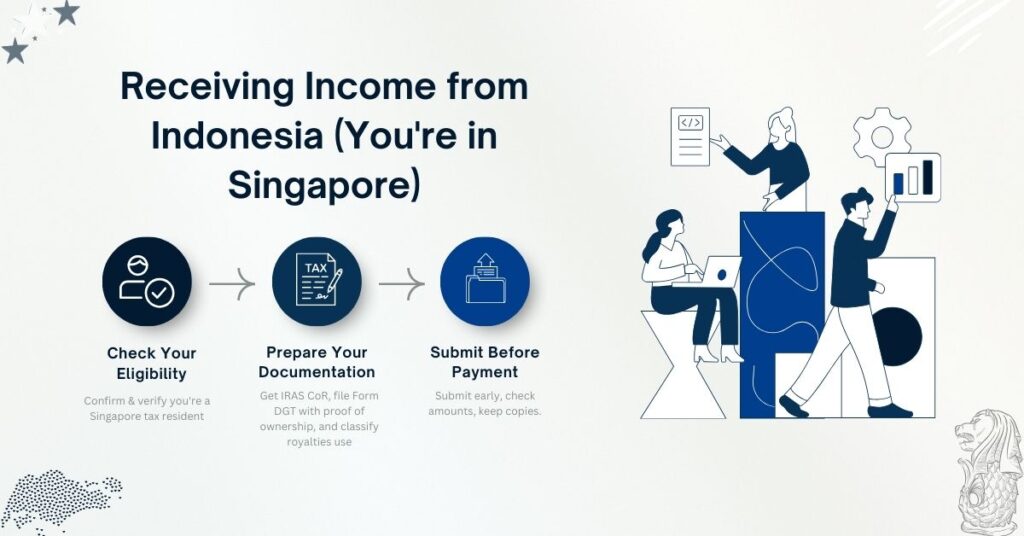

Motta inntekt fra Indonesia (du er i Singapore)

Trinn 1: Sjekk om du er kvalifisert

- Bekreft at du er en Singapore skatt bosatt

- Bekreft at inntekt typen kvalifiserer for skatteavtale fordeler

- Kryss av for gjeldende skatteavtale skattesats

Trinn 2: Forbered dokumentasjonen din

- Få oppholdstillatelse fra IRAS i Singapore

- Har Indonesisk skattebetaler utarbeide DGT-1- eller DGT-2-skjemaer

- Legg frem bevis for reell eier status

- For royalties: Angi om industriell, kommersiell eller vitenskapelig bruk

Trinn 3: Send inn før betaling

- Den indonesiske tilbakeholdelse agenten må ha skjemaene før betaling

- Sørg for bruttobeløp beregningene er korrekte

- Behold kopier til kompetente myndigheter hvis vurdert

Motta inntekt fra Singapore (du er i Indonesia)

Trinn 1: Bekreft at du er kvalifisert for skatteavtale

- Bekreft at du er en Indonesisk skatt bosatt

- Sjekk om inntekt kvalifiserer og hva skattesats gjelder

- Samle bevis på reell eier status

Trinn 2: Fremlegg dokumentasjon

- Gi det indonesiske bostedsbeviset ditt til betaleren i Singapore

- Følg IRAS' prosedyrer for DTA-fritak for kildeskatt reduksjon

- For kapitalgevinster: Avgjør om unntatt i henhold til traktat bestemmelser

Praktiske eksempler (krystallklare scenarier)

Eksempel 1: Royalty på industriell programvare fra Indonesia til et selskap i Singapore

Oppsettet: Lisensene til programvareselskapet ditt i Singapore industriell kommersiell teknologi til en indonesisk produsent for $500 000 årlig.

Uten en skatteavtale (indonesisk skattelovssats):

- Kildeskatt: $500 000 × 20% = $100 000

- Netto mottatt: $400 000

Med skatteavtalefordeler:

- Industriell kommersiell royalty skattesats: 10%

- Kildeskatt: $500 000 × 10% = $50 000

- Netto mottatt: $450 000

- Sparepengene dine: $50 000

Flyten av papirarbeid:

- Etablere reell eier status

- Få Singapore COR fra IRAS

- Indonesisk rettighetshaver utarbeider DGT-1-skjema

- Spesifiser den industrielle og kommersielle arten av royalties

- Indonesisk skatt myndighetene bruker en 10% skattesats

Eksempel 2: Renter betalt til en statlig institusjon i Singapore

Oppsettet: En indonesisk gruvesektoren selskapet låner $2 millioner kroner fra Bank Indonesia Singapore-filial på 8% interesse årlig.

Uten skatteavtale:

- Årlig interesse: $160,000

- Indonesisk skatt tilbakeholdelse: $160 000 × 20% = $32 000

- Mottatte renter: $128,000

Med skatteavtale (statlig fritak):

- Kildeskattesats: 0% (for kvalifiserende offentlige institusjoner)

- Mottatte renter: $160,000

- Din skattebesparelse: $32 000

Nødvendig dokumentasjon:

- Bevis på regjeringen enhetsstatus

- Sertifikat som viser kvalifikasjoner for skattefritak

- Korrekte DGT-skjemaer arkivert hos Indonesisk skatt myndigheter

Eksempel 3: Skatt på filialens overskudd etter skatt

Oppsettet: Singapore-selskapets indonesiske filial har tjent $1 millioner i overskudd og ønsker å overføre overskudd etter skatt tilbake til Singapore.

I henhold til nasjonal lovgivning:

- Skatt på filialens overskudd: $1 000 000 × 15% = $150 000

- Netto overførbar overskudd etter skatt: $850,000

I henhold til den nye skatteavtalen:

- Filialens skattesats på overskudd: $1 000 000 × 10% = $100 000

- Netto overførbar overskudd etter skatt: $900,000

- Din skattebesparelse: $50 000

Eksempel 4: Kapitalgevinst på omsatte aksjer

Oppsettet: Investeringsselskapet ditt i Singapore selger omsatte aksjer på Jakarta-børsen, og realiserte $300 000 avledede gevinster fra salget.

Analyse i henhold til skatteavtalen:

- Kapitalgevinster fra omsatte aksjer på anerkjente børser

- Generelt unntatt under skatteavtale bestemmelser

- Indonesisk skatt: $0 (vs. potensial nasjonal lovgivning pålagt skatt)

- Din fordel: Full gevinster beholdt

Viktige krav:

- Aksjer må være omsatt på en anerkjent børs

- Den egentlige eieren må være bosatt i henhold til traktat

- Testen av hovedformålet må være oppfylt

Klar til å søke eller forlenge visumet ditt?

La visumspesialistene våre håndtere søknaden din.