Cosa devono sapere gli espatriati sul QRIS in Indonesia

L'Indonesia QRIS (Quick Response Code Indonesian Standard) è il sistema di pagamento digitale unificato del paese che rivoluziona il modo in cui le persone pagano e ricevono i pagamenti. Questo innovativo sistema di pagamento ti permette di completare transazioni senza problemi presso milioni di esercenti QRIS con una sola scansione del tuo cellulare.

Perché questo sistema di pagamento digitale è importante? Favorisce l'inclusione finanziaria, sostiene le piccole e medie imprese e trasforma l'Indonesia in un'economia senza contanti. I venditori ambulanti che non potevano permettersi i sistemi di pagamento tradizionali possono ora accettare pagamenti digitali. I turisti indonesiani non hanno bisogno di più applicazioni di pagamento quando viaggiano nel sud-est asiatico.

Ecco come QRIS serve agli utenti: Quando vedi un codice QRIS presso un qualsiasi commerciante, lo scansioni con il tuo portafoglio digitale o con la tua app bancaria, confermi il valore della transazione e il gioco è fatto. I fornitori di servizi di pagamento si occupano del resto, spostando i fondi in modo sicuro attraverso l'infrastruttura dei sistemi di pagamento esistenti.

Cos'è il QRIS?

QRIS è l'acronimo di Quick Response Code Indonesian Standard, lo standard nazionale indonesiano per i pagamenti con codice QR. La Bank Indonesia (la banca centrale) ha sviluppato questo sistema di pagamento digitale in collaborazione con la Indonesian Payment System Association e i principali fornitori di servizi di pagamento.

Prima del QRIS, i commercianti avevano bisogno di codici QR separati per i diversi fornitori di pagamenti. Questo approccio frammentato creava ostacoli per le piccole imprese che cercavano di accettare pagamenti digitali. La risposta sta in QRIS: un unico codice QR che funziona con tutte le principali applicazioni di pagamento indonesiane.

Bank Indonesia ha introdotto il QRIS il 17 agosto 2019, per far sì che tutti i pagamenti QR funzionino allo stesso modo. Dal 1° gennaio 2020, i fornitori dovranno utilizzare il QRIS, in modo che tutti i principali portafogli e app bancarie possano accettare lo stesso QR, aiutando l'economia digitale a crescere più velocemente.

Cosa rende il QRIS popolare in Indonesia? (Fattori di adozione)

Il QRIS non è diventato il metodo di pagamento dominante in Indonesia per caso. Diversi fattori si sono combinati per creare l'ambiente perfetto per una rapida adozione in tutto il paese.

Accesso universale ai commercianti

Prima di QRIS, le piccole imprese si trovavano di fronte a una scelta dolorosa: accettare solo contanti o iscriversi a più società di e-wallet e mostrare diversi codici QR. QRIS ha risolto questo problema con una vera e propria ubiquità: un unico codice QR che funziona con tutte le principali applicazioni di pagamento in Indonesia.

Questo ha semplificato notevolmente l'onboarding dei commercianti. Un venditore di street food non ha più bisogno di capire le differenze tra i sistemi di pagamento GoPay, OVO e Dana. Hanno solo bisogno di un codice QRIS e i clienti possono pagare con l'applicazione che preferiscono.

Struttura dei costi trasparente

A differenza dei terminali per carte di credito con strutture tariffarie complesse, costi nascosti e attrezzature costose, QRIS offre prezzi prevedibili. I massimali MDR (merchant discount rate) sono chiaramente pubblicati, in genere 0,7% o meno, e gli esercenti sanno esattamente cosa pagheranno.

I sistemi di pagamento con carta tradizionali spesso prevedono costi di installazione, canoni mensili per l'affitto dei terminali e commissioni di transazione che variano a seconda del tipo di carta. QRIS elimina la maggior parte di queste complicazioni grazie a prezzi semplici, basati su percentuali che le piccole imprese possono comprendere e mettere in preventivo.

Esperienza utente senza attriti

I pagamenti QRIS avvengono in pochi secondi. I clienti aprono la loro app bancaria o il loro portafoglio digitale, scansionano il codice, confermano l'importo e il gioco è fatto. Niente inserimento del PIN, niente firma, niente attesa per l'elaborazione della carta.

La curva di apprendimento è minima perché le persone utilizzano app che già conoscono. Non c'è un nuovo metodo di pagamento da imparare, basta scannerizzare e pagare. Questa semplicità favorisce l'adozione da parte di utenti che potrebbero essere intimoriti da metodi di pagamento digitali più complessi.

Effetti di rete e crescita dell'ecosistema

QRIS beneficia di potenti effetti di rete. Se più commercianti accettano il QRIS, più consumatori vogliono usare le app di pagamento digitale. Se un numero maggiore di consumatori usa queste app, un numero maggiore di commercianti vuole accettare QRIS. Questo crea un ciclo di crescita che si auto-rinforza.

Le principali banche e le super-app (come Gojek e Grab) hanno promosso il QRIS in modo massiccio, portando le loro enormi basi di utenti nel sistema. Quando queste piattaforme hanno integrato il pagamento delle bollette, gli acquisti online e la vendita al dettaglio offline attraverso i binari QRIS, è diventato l'infrastruttura di pagamento universale dell'economia digitale indonesiana.

Supporto politico e obiettivi di inclusione digitale

La Banca d'Indonesia ha promosso attivamente il QRIS come parte di iniziative più ampie di inclusione finanziaria. La banca centrale voleva portare le popolazioni non bancarizzate nel sistema finanziario formale e il QRIS forniva un punto di accesso accessibile attraverso i telefoni cellulari.

La politica governativa ha incoraggiato le transazioni senza contanti per migliorare la trasparenza economica e la riscossione delle imposte. Il QRIS ha supportato questi obiettivi e ha fornito vantaggi agli utenti, creando un allineamento tra gli obiettivi politici e gli incentivi di mercato.

La pandemia di COVID-19 ha accelerato l'adozione di metodi di pagamento senza contatto. Il sostegno del governo ai pagamenti digitali in questo periodo ha contribuito ad affermare il QRIS come alternativa preferita alle transazioni in contanti.

Turismo e crescita transfrontaliera

L'industria turistica indonesiana ha abbracciato il QRIS perché i visitatori internazionali cercavano metodi di pagamento convenienti. Invece di portare con sé grandi quantità di contanti o di dover effettuare il cambio valuta, i turisti potevano utilizzare il QRIS per qualsiasi cosa, dal cibo di strada al pagamento degli hotel.

Le partnership transfrontaliere con Malesia, Thailandia e Singapore hanno ampliato l'utilità del QRIS per i viaggiatori indonesiani, creando ulteriori incentivi per l'adozione a livello nazionale. Con la crescita di questi collegamenti internazionali, il QRIS diventa sempre più utile sia per i residenti che per i visitatori.

Tipi di pagamento QRIS (ripartizione pratica e pulita)

Il QRIS non è un solo tipo di pagamento: è un sistema flessibile che supporta diversi tipi di transazione. Capire queste diverse modalità ti aiuta a scegliere l'approccio giusto per le diverse situazioni.

Pagamenti da persona a commerciante (P2M)

Codici QR statici sono il tipo più comune che vedrai. Questi codici stampati o laminati non cambiano mai e funzionano all'infinito. Si scansiona il codice, si inserisce manualmente l'importo del pagamento e si conferma. I codici QR statici sono perfetti per le piccole imprese che hanno bisogno di transazioni semplici.

Codici QR dinamici sono generati ex novo per ogni transazione, di solito sugli schermi dei terminali POS o sui dispositivi mobili. Questi codici contengono già l'importo esatto della transazione e informazioni dettagliate sull'esercente. I codici dinamici consentono una migliore registrazione e riducono gli errori di inserimento, rendendoli ideali per le aziende con transazioni complesse o sistemi di inventario.

Trasferimenti da persona a persona (P2P)

Molti portafogli digitali ti permettono di inviare denaro ad amici e familiari utilizzando i codici QRIS. Il destinatario genera un codice QR nella sua app, tu lo scannerizzi e inserisci l'importo che vuoi inviare. I limiti di transazione variano a seconda del fornitore di pagamenti, alcuni consentono fino a 20 milioni di Rp al giorno per gli utenti verificati.

I bonifici P2P tramite QRIS hanno spesso commissioni più basse rispetto ai bonifici bancari tradizionali, il che li rende popolari per dividere le bollette, rimborsare i prestiti o inviare denaro ai parenti.

Servizi di Cash-In e Cash-Out

Alcuni fornitori di servizi di pagamento supportano i depositi e i prelievi di contanti attraverso i codici QRIS presso gli agenti, i mini-market o gli sportelli bancomat aderenti all'iniziativa. Scannerizzi un codice, consegni i contanti all'agente e il tuo portafoglio digitale viene accreditato all'istante.

Questo servizio si rivela fondamentale per le persone senza conto corrente che vogliono partecipare all'economia digitale. Possono convertire i contanti in denaro digitale per gli acquisti online, per poi ritirare i saldi non utilizzati in un secondo momento.

Pagamento delle bollette e integrazione commerciale

QRIS supporta i pagamenti delle bollette, gli acquisti online, gli ordini per la consegna di cibo e le transazioni con i distributori automatici. Molti servizi che prima richiedevano applicazioni di pagamento separate ora funzionano attraverso l'infrastruttura unificata di QRIS.

Questa integrazione significa che puoi pagare la bolletta dell'elettricità, ordinare la consegna di cibo e acquistare caffè da un distributore automatico, il tutto utilizzando la stessa app di pagamento e il processo di scansione QR.

Transazioni QRIS transfrontaliere

Nei paesi che partecipano all'iniziativa, puoi utilizzare le tue app di pagamento indonesiane per pagare presso gli esercenti stranieri e i turisti stranieri possono utilizzare le app del loro paese d'origine presso gli esercenti indonesiani QRIS. Attualmente è limitato a Malesia, Tailandia, Singapore e a programmi pilota in altri paesi.

Le transazioni transfrontaliere di solito includono commissioni di conversione della valuta e possono avere limiti di transazione diversi rispetto ai pagamenti QRIS nazionali. Verifica con il tuo fornitore di pagamenti le condizioni specifiche di utilizzo a livello internazionale.

Nota: le caratteristiche specifiche, i limiti e la disponibilità variano a seconda del fornitore di servizi di pagamento. Controlla sempre i termini e le condizioni della tua applicazione per avere informazioni aggiornate sui tipi di transazione e sui limiti supportati.

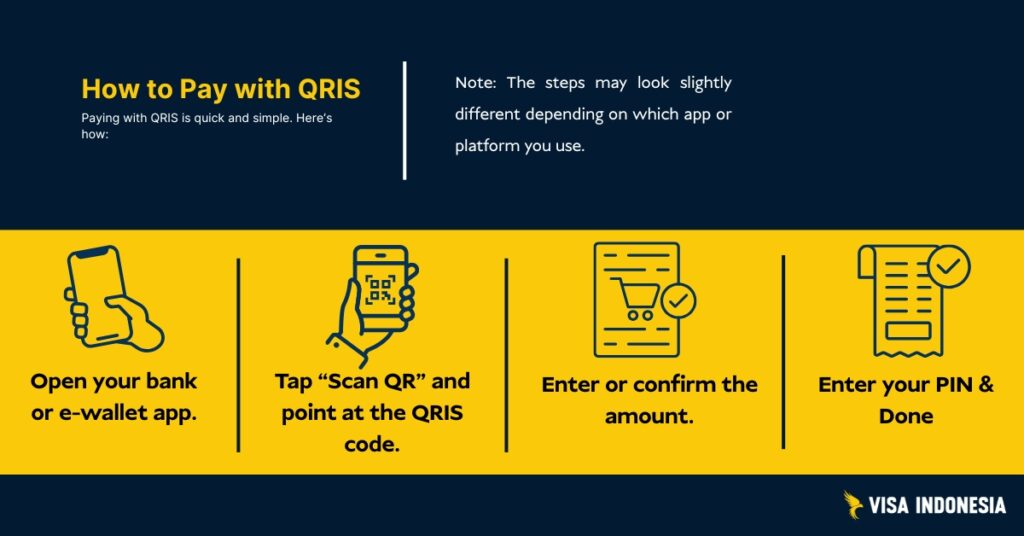

Come funziona il QRIS (Scan-to-Pay in un'immagine)

I due tipi di codici QR

Codici QRIS statici sono stampati una volta sola e non si cambiano mai. Le trovi nei warung e nei venditori ambulanti locali. I clienti scansionano il codice e inseriscono manualmente il valore della transazione che vogliono pagare.

Codici QRIS dinamici generano codici freschi per ogni transazione, solitamente visualizzati sugli schermi dei telefoni cellulari o sui terminali POS. Questi codici contengono già il valore esatto della transazione e i dettagli dell'esercente.

Il processo di transazione

Quando scansioni e paghi, il sistema di pagamento esegue questo processo senza soluzione di continuità: La tua app invia la richiesta di pagamento attraverso l'infrastruttura QRIS ai fornitori di servizi di pagamento dell'esercente. Questi verificano i fondi, ottengono l'autorizzazione e trasferiscono i fondi all'istante. Entrambe le parti ricevono la conferma, completando il ciclo di pagamento senza contanti.

Bank Indonesia ha progettato questo sistema di pagamento digitale secondo i principi di convenienza, sicurezza e affidabilità. Il sistema elabora milioni di transazioni QRIS ogni giorno, mantenendo un tempo di attività del 99,9% nelle aree remote e nelle principali città.

Turisti e residenti stranieri: Utilizzare il QRIS in Indonesia

Opzioni turistiche internazionali

Opzione 1: I visitatori provenienti da Malesia, Thailandia o Singapore devono verificare se le loro applicazioni di pagamento supportano le transazioni transfrontaliere QRIS. Cerca i commercianti che mostrano i loghi di entrambi i paesi.

Opzione 2: Scarica i portafogli digitali indonesiani più diffusi come GoPay, OVO o Dana. Alcuni consentono agli utenti stranieri di registrarsi con il passaporto, ma le opzioni di ricarica variano. La maggior parte richiede un conto bancario locale, un deposito in contanti tramite agenti o un trasferimento da un conto indonesiano. La verifica di base prevede solitamente i dettagli dell'identità e un numero di cellulare attivo registrato in Indonesia.

Opzione 3: Alcune banche internazionali con presenza in Indonesia offrono funzioni di pagamento locali attraverso le loro applicazioni di pagamento globali.

Residenti stranieri in Indonesia

Aprire conti bancari locali o portafogli digitali presso gli istituti membri della Indonesian Payment System Association. Completa la verifica dell'identità con il passaporto e l'indirizzo locale. Una volta approvato, potrai accedere ai pagamenti QRIS ovunque, dai venditori ambulanti ai centri commerciali di lusso.

Tra le sfide più comuni ci sono i requisiti di registrazione delle SIM dei telefoni cellulari e i diversi standard di verifica dell'identità tra i vari fornitori di pagamenti. Iniziare per tempo e mantenere metodi di pagamento di riserva durante i processi di approvazione.

QRIS transfrontalieri

Le funzionalità transfrontaliere del QRIS si stanno espandendo in tutto il sud-est asiatico, anche se l'implementazione varia da paese a paese. Ecco cosa funziona effettivamente per gli stakeholder internazionali:

L'attuale copertura transfrontaliera

- Malesia: I turisti indonesiani possono utilizzare il QRIS presso gli esercenti aderenti che accettano i sistemi di pagamento locali.

- Thailandia: Piloti limitati a Bangkok e nelle zone turistiche

- Singapore: Fase di test con i principali rivenditori

- Corea del Sud: Discussioni iniziali attraverso accordi bilaterali

- Giappone: Espandersi oltre i progetti pilota iniziali incentrati sul turismo

Il Rappresentante per il Commercio degli Stati Uniti ha preso atto di questi sviluppi come esempi positivi di modernizzazione dei sistemi di pagamento, monitorando al contempo eventuali barriere commerciali.

Per i turisti indonesiani all'estero

Quando viaggi nei Paesi collegati, cerca il logo QRIS presso i commercianti aderenti. I tuoi portafogli digitali indonesiani funzionano direttamente, con conversione automatica della valuta a tassi competitivi. I limiti di valore delle transazioni possono differire dalle transazioni QRIS nazionali.

Visitatori stranieri che utilizzano il QRIS

La disponibilità dipende da accordi bilaterali. I turisti malesi possono spesso pagare direttamente utilizzando le applicazioni di pagamento del loro paese. Gli altri hanno bisogno di portafogli digitali indonesiani locali, che possono richiedere una verifica di base dell'identità tramite numeri di cellulare e dati del passaporto.

Le commissioni per le transazioni transfrontaliere variano a seconda dei fornitori di servizi di pagamento, in genere da 1 a 3% per la conversione della valuta più gli spread di cambio.

Limiti, liquidazione, rimborsi e controversie

Limiti del valore della transazione

Il QRIS stesso non limita le spese; sono i tuoi fornitori di servizi di pagamento a stabilire questi limiti. La maggior parte dei portafogli digitali consente un valore di transazione giornaliero di 2-20 milioni di Rp, mentre i conti aziendali hanno spesso limiti più alti per le medie imprese.

Quando i commercianti QRIS vengono pagati

La maggior parte delle transazioni QRIS viene regolata il giorno lavorativo successivo attraverso l'infrastruttura dei sistemi di pagamento esistenti. Alcuni fornitori di servizi di pagamento offrono il regolamento in giornata a fronte di commissioni più elevate, fondamentali per le piccole imprese che gestiscono il flusso di cassa.

Risoluzione delle controversie

I rimborsi e le controversie vengono gestiti dai fornitori di servizi di pagamento dell'esercente. Per una risoluzione rapida, rivolgiti prima agli esercenti QRIS, che spesso possono elaborare rimborsi immediati. Le controversie più complesse richiedono una documentazione e seguono la procedura di risoluzione della Bank Indonesia.

Ogni fornitore di pagamenti mantiene processi di assistenza ai clienti allineati con le normative della banca centrale, garantendo una gestione coerente delle controversie in tutto il sistema di pagamento digitale.

Sicurezza e conformità (cosa ti tiene al sicuro)

QRIS utilizza una sicurezza di livello bancario conforme agli standard internazionali. Ogni transazione di pagamento senza contanti utilizza la crittografia e la conformità EMV, gli stessi standard globali che proteggono i pagamenti con carta chip in tutto il mondo.

Sicurezza pratica per i pagamenti QRIS

Ecco come rimanere al sicuro:

- Verifica i nomi degli esercenti sul tuo cellulare prima di confermare i pagamenti

- Scansiona solo codici QRIS legittimi, evita foto o stampe sospette.

- Utilizza applicazioni di pagamento ufficiali di fornitori di pagamento autorizzati

- Annullare immediatamente se qualcosa sembra non andare bene durante il processo di transazione.

Fai attenzione alle frodi "QR swapping", ovvero i criminali che sostituiscono i codici QRIS reali con altri falsi. Il nome del commerciante visualizzato durante le transazioni QRIS dovrebbe corrispondere al luogo in cui stai facendo acquisti.

I tuoi dati di pagamento sono protetti dalle normative bancarie indonesiane. I fornitori legittimi di servizi di pagamento non possono vendere le cronologie delle transazioni a terzi, mantenendo la privacy nell'economia digitale.

Impatto del settore: Inclusione finanziaria e crescita dell'economia digitale

QRIS trasforma il commercio indonesiano consentendo l'inclusione finanziaria a tutte le imprese. 39,3 milioni di commerciantiI pagamenti sono ormai accettati da tutti, dai venditori delle zone più remote alle grandi catene di vendita al dettaglio. Il valore delle transazioni è cresciuto in modo esponenziale da quando Bank Indonesia ha lanciato il sistema nel 2019.

Perché le piccole imprese abbracciano il QRIS

Prima di questo sistema di pagamento digitale, l'accettazione di pagamenti senza contanti richiedeva terminali costosi o partnership multiple con diversi fornitori di pagamenti. Ora le piccole imprese possono ricevere pagamenti da qualsiasi portafoglio digitale utilizzando semplici codici QR stampati.

Questo crea vantaggi inaspettati che vanno oltre la convenienza. Le cronologie di pagamento digitali aiutano le piccole imprese a costruire un profilo di credito, qualificandole per migliori opzioni di finanziamento. Molte banche ora offrono prestiti parzialmente basati sui dati delle transazioni QRIS, sostenendo la crescita delle imprese.

Il passaggio ai pagamenti QRIS migliora notevolmente l'inclusione finanziaria. Le persone prive di conti bancari tradizionali possono partecipare all'economia digitale attraverso portafogli digitali accessibili, ampliando le opportunità economiche nelle aree più remote.

Sostenere le medie imprese

Le medie imprese beneficiano dell'integrazione del QRIS con l'infrastruttura dei sistemi di pagamento esistenti. Le analisi avanzate aiutano a ottimizzare l'inventario, a capire il comportamento dei clienti e a snellire i processi contabili. La struttura a basso costo rende accessibile la trasformazione digitale indipendentemente dalle dimensioni dell'azienda.

Problemi comuni e soluzioni rapide

"Scansione fallita" o "Codice QR non riconosciuto".

Di solito sono causati da scarsa illuminazione, problemi di messa a fuoco della fotocamera o compatibilità dell'applicazione di pagamento. Prova a pulire l'obiettivo della fotocamera del cellulare, ad avvicinarti al codice QRIS o a passare a un altro portafoglio digitale.

"Pagamento in sospeso" durante il processo di transazione

I ritardi della rete si verificano soprattutto nei periodi di maggiore utilizzo. Attendi 2-3 minuti prima di tentare un altro pagamento QRIS. Se il pagamento è stato completato ma gli esercenti QRIS non hanno ricevuto la conferma, entrambe le parti devono controllare la cronologia delle transazioni prima di riprovare.

"Avvertenze "Mancata corrispondenza del nome del commerciante

Questa funzione di sicurezza protegge dalle frodi. Se il nome visualizzato durante le transazioni QRIS non corrisponde a quello del luogo in cui stai facendo acquisti, cancellalo immediatamente. Questo potrebbe indicare che i codici QR fraudolenti sostituiscono quelli legittimi.

Ritardo nella liquidazione ai commercianti QRIS

I tempi di liquidazione dipendono dai fornitori di servizi di pagamento. I pagamenti immediati sono possibili ma non garantiti. L'elaborazione normale richiede 1-3 giorni lavorativi. Per le controversie, documenta tutto con screenshot e ricevute delle transazioni.

Regolamenti e governance (rimanere aggiornati)

La Banca d'Indonesia regolamenta il QRIS attraverso i regolamenti del Consiglio dei Governatori che stabiliscono la partecipazione obbligatoria di tutti i fornitori di pagamenti QR. Questo garantisce la compatibilità universale con le infrastrutture dei sistemi di pagamento esistenti.

La banca centrale emette aggiornamenti attraverso circolari ufficiali e modifiche normative. Le modifiche più importanti prevedono generalmente periodi di consultazione del settore, mentre gli aggiornamenti operativi possono essere implementati con periodi di preavviso più brevi.

Rimani informato monitorando le risorse informative e i comunicati stampa ufficiali della Bank Indonesia sul QRIS. Cambiamenti significativi riguardano i limiti delle transazioni, i requisiti di sicurezza o le funzionalità transfrontaliere del QRIS che hanno un impatto sugli stakeholder internazionali.

Indonesia QRIS: pro e contro

Come ogni sistema di pagamento, il QRIS presenta vantaggi e svantaggi per i diversi utenti. Comprenderli ti aiuta a prendere decisioni consapevoli su quando e come utilizzare i pagamenti QRIS.

Per i consumatori

Pro:

- Accettazione universale in milioni di esercizi commerciali in tutta la nazione

- Transazioni fulminee che si concludono in pochi secondi

- Non c'è bisogno di portare con sé contanti o di preoccuparsi del cambio esatto

- Funziona con la tua app bancaria o con il tuo portafoglio digitale.

- Crescente accettazione transfrontaliera dei viaggi internazionali

- Lo storico delle transazioni viene registrato automaticamente per la stesura del bilancio

Cons:

- Richiede una connessione a Internet e la batteria del cellulare carica

- I tempi di rimborso variano a seconda delle politiche dei commercianti e dei fornitori di pagamenti.

- Rischio di manomissione del codice QR se non sei attento alla verifica dei commercianti

- Ricorso limitato se paghi per sbaglio il commerciante sbagliato

Per i commercianti

Pro:

- Processo di configurazione semplice con requisiti tecnici minimi

- Commissioni più basse e prevedibili rispetto ai terminali per carte di credito

- Il processo di checkout più rapido riduce i tempi di attesa dei clienti

- I registri digitali automatici delle transazioni migliorano la contabilità

- Accesso agli ecosistemi promozionali dei principali fornitori di pagamenti

- Capacità di servire i clienti indipendentemente dall'applicazione di pagamento preferita

Cons:

- Le tariffe MDR rappresentano comunque dei costi operativi continui

- Richiede pratiche di riconciliazione disciplinate per far coincidere i pagamenti con le vendite.

- Potrebbe essere necessario aggiornare il sistema POS o modificare i processi per l'integrazione dinamica dei QR.

- Le operazioni aziendali dipendono dalla connettività di rete e dal tempo di attività del sistema.

- È necessario formare il personale per aiutare i clienti a risolvere i problemi di scansione.

Per l'ecosistema finanziario e le autorità di regolamentazione

Pro:

- Migliora drasticamente l'inclusione finanziaria portando le attività basate sul denaro contante nell'economia formale.

- Una maggiore tracciabilità delle transazioni supporta una migliore raccolta dei dati economici e la conformità fiscale

- L'aumento della concorrenza tra i fornitori di servizi di pagamento va a vantaggio di consumatori e commercianti

- La ricchezza dei dati sulle transazioni consente di prendere decisioni di politica monetaria ed economica più informate

- La riduzione della dipendenza dall'infrastruttura fisica del contante riduce i costi a livello di sistema.

Cons:

- La costante necessità di educare i consumatori alla prevenzione delle frodi e alle pratiche di utilizzo sicure.

- Gli aggiornamenti regolari degli standard tecnici richiedono il coordinamento di molti operatori del settore.

- Garantire un accesso equo e prevenire comportamenti anticoncorrenziali richiede una supervisione regolamentare attiva.

- Le interruzioni del sistema, anche se rare, possono interrompere il commercio in tutto il paese.

La comprensione di questi compromessi aiuta i consumatori, i commercianti e i politici a prendere decisioni informate sull'adozione del QRIS e sulle strategie di utilizzo.

FAQ (Risposte chiare e praticabili)

Il QRIS funziona con le mie applicazioni di pagamento?

Se il tuo portafoglio digitale o la tua applicazione bancaria sono in grado di scansionare i codici QR per i pagamenti, significa che supportano il QRIS. Tutti i principali fornitori di pagamenti indonesiani partecipano al sistema.

Chi paga le tariffe per le transazioni QRIS?

Gli esercenti QRIS pagano le commissioni di elaborazione ai loro fornitori di servizi di pagamento, in genere fino allo 0,7% del valore della transazione. I consumatori non pagano nulla in più per utilizzare i pagamenti QRIS.

I visitatori stranieri possono utilizzare il QRIS in Indonesia?

Sì, sia attraverso partenariati transfrontalieri QRIS (se disponibili nei loro paesi) sia attraverso la creazione di portafogli digitali indonesiani locali con verifica dell'identità di base.

Come funzionano i rimborsi per i pagamenti QRIS?

I rimborsi vengono elaborati attraverso i fornitori di servizi di pagamento dell'esercente. Contatta prima gli esercenti QRIS e poi il loro acquirer, se necessario. Conserva le ricevute e gli screenshot per la risoluzione delle controversie.

Il QRIS è sicuro per i pagamenti senza contanti?

Sì, utilizza una crittografia di tipo bancario conforme agli standard internazionali. Verifica sempre i nomi dei commercianti ed evita di scansionare codici QR sospetti provenienti da foto o da fonti non verificate.

Quali sono i limiti di valore delle transazioni per il QRIS?

I limiti dipendono dai fornitori di pagamento specifici, in genere vanno da 2 a 20 milioni di Rp al giorno per i conti personali. I conti business hanno spesso limiti più alti per le medie imprese.

In che modo il QRIS supporta l'inclusione finanziaria?

Il sistema consente ai venditori ambulanti e alle piccole imprese di accettare pagamenti digitali senza dover ricorrere a costose attrezzature. Inoltre, permette alle persone che non hanno un conto bancario tradizionale di partecipare all'economia digitale attraverso portafogli digitali accessibili.

Cosa rende il QRIS una storia di successo per l'Indonesia?

Il QRIS ha unificato i sistemi di pagamento frammentati in un unico standard nazionale, ha ridotto i costi per le piccole imprese, ha migliorato l'inclusione finanziaria e ha posizionato l'Indonesia come leader nell'innovazione dei pagamenti digitali nel sud-est asiatico.

Sei pronto a richiedere o prolungare il tuo visto?

Lascia che siano i nostri specialisti a gestire la tua domanda di visto.