Perjanjian Pajak Berganda Indonesia-Singapura: Hindari Pajak Berganda

Perjanjian Pajak Berganda (P3B) Indonesia-Singapura adalah buku peraturan utama yang mencegah penghasilan yang sama dikenakan pajak dua kali dan menetapkan negara mana yang dapat mengenakan pajak atas penghasilan tersebut. Perjanjian ini diperbarui dan ditandatangani pada tanggal 4 Februari 2020, mulai berlaku pada tanggal 23 Juli 2021, dan secara umum berlaku mulai tanggal 1 Januari 2022.

Secara terpisah, beberapa ketentuan Instrumen Multilateral BEPS (MLI) mulai berlaku lebih awal (26 Desember 2020). Pagar pembatas anti-penyalahgunaan saat ini dibangun ke dalam DTA yang diperbarui itu sendiri, melalui Uji Tujuan Utama (Pasal 28), sehingga substansinya penting.

Apa saja yang berubah untuk wajib pajak? Revisi ini memodernisasi hasil pemotongan pajak, memperjelas keuntungan modal dan pengecualian bunga dalam kasus-kasus tertentu yang terkait dengan pemerintah, dan menyegarkan peraturan bentuk usaha tetap, termasuk ambang batas PE jasa selama 90 hari dalam periode 12 bulan. Untuk pemutus hubungan kependudukan, perusahaan tidak lagi bergantung pada "tempat manajemen yang efektif" secara otomatis; sebagai gantinya, kasus-kasus diselesaikan dengan kesepakatan bersama antara pihak berwenang.

Untuk benar-benar mengklaim keringanan di Indonesia, tinggalkan DGT-1/DGT-2 yang lama: gunakan Formulir DGT tunggal dengan Certificate of Residence (CoR) dari Singapura. Panduan ini akan memandu Anda melalui persyaratan, tarif, dokumen, dan contoh-contoh praktis, sehingga Anda dapat menerapkan perjanjian ini dengan benar dan penuh percaya diri.

Daftar Isi

Apa yang Baru vs yang Lama: Garis Waktu Perjanjian & Perubahan Penting

Mari kita putar balik waktu. Yang asli Indonesia Singapura DTA dimulai pada tahun 1990-1992, tetapi sudah cukup ketinggalan zaman untuk ukuran modern. layanan profesional dan kebutuhan ekonomi digital. Maju cepat ke 4 Februari 2020 - saat itulah keduanya negara menandatangani perjanjian pajak yang diperbarui.

Namun, ada satu hal yang perlu diperhatikan perjanjian pajak perjanjian: penandatanganan hanyalah langkah pertama. Keajaiban yang sesungguhnya terjadi ketika perjanjian tersebut benar-benar berlaku. Ini perjanjian pajak baru menjadi mengikat secara hukum setelah keduanya negara menyelesaikan proses ratifikasi mereka. Tanggal efektif bervariasi tergantung pada jenis pajak kita bicarakan, tetapi sebagian besar bisnis mulai merasakan manfaatnya pada tahun 2021.

Apa yang berubah? Peningkatan utama meliputi:

- Royalti tarif dipangkas menjadi 10% atau 8% (turun dari tarif yang lebih tinggi hukum domestik tarif)

- Tarif pajak laba cabang dibatasi pada 10%

- Aturan pemutus hubungan residensi yang lebih cerdas untuk pendirian permanen tekad

- Langkah-langkah anti-penyalahgunaan, termasuk uji tujuan utama, yang melindungi bisnis yang sah sekaligus menghentikan penggelapan pajak

- Ditingkatkan ketentuan yang relevan untuk peralatan ilmiah dan peralatan komersial atau ilmiah

Anggap saja seperti meningkatkan dari ponsel flip lama ke smartphone. Fungsi dasar yang sama untuk mencegah pajak bergandanamun jauh lebih canggih dan ramah pengguna.

Sekilas tentang Ruang Lingkup

Ini perjanjian pajak mencakup pajak-pajak utama yang menghantam bisnis lintas batas. Di Indonesia, kita berbicara tentang Pajak Indonesia pada pajak penghasilan dan individu pendapatan pajak. Di Singapura, Singapura perusahaan dan individu pendapatan pajak berada di bawah perlindungan perjanjian.

Siapa yang dapat menggunakan manfaat ini? Hanya penduduk dari salah satu negara yang dapat mengklaim perjanjian pajak manfaat. Kedengarannya sudah jelas, tetapi ini sangat penting. Jika Anda bukan penduduk Indonesia atau Singapura di bawah pajak aturan, perjanjian ini tidak akan membantu Anda menghindari pajak berganda.

The ketentuan yang relevan juga mencakup area khusus seperti:

- Pengoperasian kapal di lalu lintas internasional

- Siaran televisi atau radio dan penyiaran radio royalti

- Keuntungan modal dari saham yang diperdagangkan di bursa yang diakui

- Keuntungan yang diperoleh dari properti tidak bergerak dan properti bergerak

- Pendapatan dari obligasi pemerintah dan lembaga pemerintah

Perjanjian ini juga memainkan peran yang bagus dalam posisi MLI Singapura. Pembaruan MLI sekarang berlaku untuk DTA ini, terutama di sekitar tujuan utama pengujian dan aturan anti-penyalahgunaan.

Peraturan & Sertifikat Kependudukan (Cara Memenuhi Syarat)

Mendapatkan tempat tinggal yang tepat sangatlah penting karena itu adalah tiket Anda untuk perjanjian pajak manfaat. Kacaukan ini, dan Anda kembali membayar penuh hukum domestik tarif pajak bukannya menikmati pembebasan pajak atau mengurangi tarif.

Untuk individu: Anda biasanya adalah penduduk di mana Anda tinggal hampir sepanjang tahun atau memiliki ikatan pribadi dan ekonomi yang kuat. Perjanjian ini memiliki aturan pemutus hubungan jika keduanya negara ingin mengklaim Anda sebagai penduduk. Pertama, ia akan melihat di mana Anda memiliki rumah permanen. Ini memeriksa pusat kepentingan vital Anda jika itu tidak menyelesaikannya. Masih terikat? Maka ini tentang di mana Anda menghabiskan lebih banyak waktu.

Untuk perusahaan: Anda biasanya merupakan penduduk di tempat Anda didirikan atau di mana manajemen dan kontrol Anda terjadi. Tie-breaker untuk perusahaan mempertimbangkan di mana tempat manajemen efektif Anda berada dan apakah Anda memenuhi syarat sebagai perusahaan terkait.

Dokumen yang HARUS Anda Miliki

Menyelesaikan dokumen dengan benar bukanlah hal yang opsional - ini adalah segalanya untuk mengklaim pembebasan pajak atau dikurangi tarif pemotongan pajak.

Surat Keterangan Tempat Tinggal Singapura (COR)

Ini adalah tiket emas Anda saat mengklaim manfaat dari sumber Indonesia pendapatan. Anda mendaftar melalui IRAS (Pajak Singapura otoritas), tetapi jangan berharap ada persetujuan stempel karet. Mereka semakin ketat dalam menentukan siapa saja yang memenuhi syarat untuk menghindari penggelapan pajak skema.

Saat Anda membutuhkannya: Kapan pun Anda menerima dividen, bunga, royaltiatau pendapatan tersebut dari Indonesia dan menginginkan perjanjian pajak bukan tarif yang lebih tinggi hukum domestik pemotongan pajak.

Formulir DJP-1/DJP-2 Indonesia

Formulir-formulir ini adalah bagaimana Anda benar-benar mengklaim perjanjian pajak manfaat di Indonesia. Anggap saja ini sebagai permintaan resmi Anda kepada Pajak Indonesia otoritas untuk menerapkan pengurangan tarif pajak bukannya penuh pajak yang dikenakan di bawah hukum domestik.

DJP-1 vs DJP-2: Perbedaannya penting untuk berbagai jenis pendapatan. DGT-1 adalah untuk sebagian besar standar perjanjian pajak manfaat. DGT-2 adalah untuk situasi yang lebih kompleks, seperti kontrak bagi hasil atau di mana dokumentasi tambahan diperlukan.

Kesalahan umum yang harus dihindari:

- Jangan meminta IRAS untuk memberi stempel pada formulir DJP - hal ini tidak diwajibkan dalam peraturan ketentuan yang relevan

- Selalu lampirkan COR Singapura Anda untuk membuktikan pemilik manfaat status

- Pastikan informasi sesuai antara formulir COR dan formulir DJP Anda untuk lulus tes tujuan utama

Bentuk Usaha Tetap (BUT) & Bentuk Usaha Tetap Jasa

A pendirian permanen pada dasarnya adalah sebuah kemewahan pajak untuk "Anda melakukan cukup banyak bisnis di negara lain sehingga mereka ingin mengenakan pajak kepada Anda di sana juga." Memahami aturan PE membantu Anda menghindari secara tidak sengaja membuat pajak kewajiban yang tidak Anda inginkan.

Apa yang menciptakan PE di bawah perjanjian pajak:

- Properti bisnis: Kantor, cabang, atau pabrik yang bersifat permanen

- Proyek konstruksi: Umumnya jika berlangsung lebih dari 6 bulan

- Agen yang bergantung: Seseorang yang secara teratur menyelesaikan kontrak atas nama Anda

- Layanan PE: Menyediakan layanan profesional atau layanan konsultasi selama lebih dari 183 hari dalam periode 12 bulan

Di sinilah letak kepraktisannya untuk layanan profesional. Katakanlah perusahaan teknologi Singapura Anda melakukan karya ilmiah di Indonesia. Jika tim Anda berada di sana selama 8 bulan, kemungkinan besar Anda telah membuat layanan pendirian permanen. Itu berarti Indonesia dapat pajak keuntungan dari proyek tersebut di bawah Pajak Indonesia aturan.

Bendera risiko untuk tim lintas batas:

- Keterlibatan klien jangka panjang dalam layanan konsultasi

- Memiliki staf lokal yang dapat menandatangani kontrak

- Mempertahankan inventaris atau peralatan ilmiah di negara lain

- Menyediakan layanan yang lebih dari sekadar saran

Kuncinya adalah perencanaan ke depan. Ketahui ambang batas ini dan susunlah operasi Anda sesuai dengan ambang batas tersebut untuk menghindari hal-hal yang tidak diinginkan pajak yang dikenakan dengan membuat pendirian permanen.

Tabel Tarif Pajak Pemotongan (WHT) - Perjanjian vs Domestik

Di sinilah karet bertemu dengan jalan. Ini adalah yang sebenarnya tarif pajak Anda akan membayar untuk berbagai jenis lintas batas pendapatan:

| Jenis Pendapatan | Tarif Domestik Indonesia | Tarif Perjanjian Pajak | Tarif Domestik Singapura | Tarif Perjanjian Pajak |

| Dividen | 20% | 10% (kepemilikan ≥25%)<br>15% (kasus-kasus lain) | 0%* | 0%* |

| Bunga | 20% | 10%<br>0% (lembaga pemerintah) | 15%** | 10% |

| Royalti (komersial industri) | 20% | 10% | 10% | 10% |

| Royalti (hak cipta/paten) | 20% | 10% | 10% | 10% |

| Royalti (peralatan/teknis) | 20% | 8% | 10% | 8% |

| Pajak laba cabang | 20% | 10% | N/A | N/A |

| Keuntungan modal | Bervariasi | Dikecualikan/** tunduk pada ketentuan | 0%*** | Dikecualikan |

Singapura umumnya tidak memberlakukan pemotongan pajak atas dividen yang dibayarkan kepada bukan penduduk * Singapura pemotongan pajak pada bunga berlaku terutama untuk sekuritas tertentu ***Singapura umumnya tidak mengenakan pajak keuntungan modal untuk non-penduduk

Kategori Khusus:

- Peralatan ilmiah: Dapat memenuhi syarat untuk pembebasan pajak di bawah spesifik ketentuan yang relevan

- Siaran televisi atau radio royalti: Tunduk pada komersial industri tarif

- Film sinematografi: Umumnya dikenakan pajak sebagai royalti dengan tarif standar

- Obligasi pemerintah: Bunga yang diterima dapat memenuhi syarat untuk pembebasan pajak

- Pengoperasian kapal di lalu lintas internasional: Umumnya dikecualikan dari pajak

Persyaratan Kelayakan Utama:

- Pemilik manfaat status diperlukan untuk semua pendapatan jenis

- Uji tujuan utama: Pengaturan tidak boleh memiliki pajak penghindaran sebagai tujuan utama

- Persyaratan substansi: Anda membutuhkan operasi bisnis yang nyata dalam mengenai ke pendapatan

Anti-Penyalahgunaan & Zat (Tes Tujuan Utama)

The perjanjian pajak manfaat tidak otomatis - Anda harus membuktikan bahwa Anda layak mendapatkannya. Aturan anti-penyalahgunaan mencegah orang membuat struktur buatan hanya untuk mendapatkan tunjangan yang lebih rendah tarif pajak dan hindari penggelapan pajak tuduhan.

Tes Tujuan Utama (PPT): Inilah yang paling penting. Jika mendapatkan perjanjian pajak adalah salah satu manfaatnya. tujuan utama untuk struktur bisnis Anda, Anda mungkin akan ditolak. The otoritas yang kompeten akan melihat fakta-fakta yang relevan, termasuk:

- Alasan komersial untuk struktur tersebut

- Apakah struktur akan ada tanpa pajak manfaat

- Substansi operasi di negara perjanjian

Persyaratan pemilik manfaat: Anda harus menjadi pemilik sebenarnya dari pendapatan. Jika Anda hanya menerima dividen untuk dibagikan kepada orang lain, Anda mungkin bukan pemilik manfaat di bawah perjanjian pajak ketentuan.

Persyaratan substansi - apa yang ingin dilihat oleh otoritas pajak:

- Operasi dan aktivitas bisnis yang nyata

- Manajemen lokal membuat keputusan yang sebenarnya

- Karyawan berkinerja yang bermakna karya ilmiah atau layanan

- Kehadiran fisik, seperti kantor atau peralatan ilmiah

- Otoritas pengambilan keputusan yang independen

Tanda bahaya yang memicu penolakan manfaat:

- Perusahaan cangkang yang tidak memiliki operasi serupa atau substansi

- Struktur yang ada hanya untuk mengurangi pajak yang dikenakan

- Kurangnya alasan komersial di luar pajak manfaat

- Tidak ada yang nyata. layanan disediakan di negara perjanjian

Langkah demi Langkah: Mengklaim Manfaat (Kedua Arah)

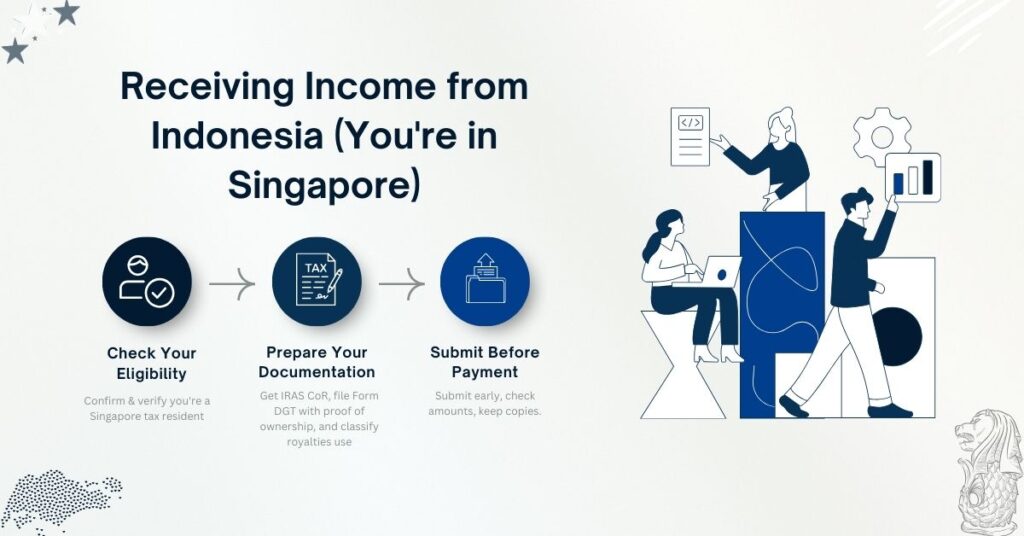

Menerima Penghasilan dari Indonesia (Anda berada di Singapura)

Langkah 1: Periksa Kelayakan Anda

- Konfirmasikan bahwa Anda adalah orang Singapura pajak penduduk

- Verifikasi pendapatan tipe memenuhi syarat untuk perjanjian pajak manfaat

- Periksa yang berlaku perjanjian pajak tarif pajak

Langkah 2: Siapkan Dokumentasi Anda

- Dapatkan Sertifikat Tempat Tinggal Singapura Anda dari IRAS

- Memiliki Wajib Pajak Indonesia menyiapkan formulir DGT-1 atau DGT-2

- Memberikan bukti tentang pemilik manfaat status

- Untuk royalti: Tentukan apakah industri, komersial, atau ilmiah menggunakan

Langkah 3: Kirim Sebelum Pembayaran

- Indonesia pemotongan agen harus memiliki formulir sebelum pembayaran

- Memastikan jumlah kotor perhitungan sudah benar

- Simpan salinan untuk otoritas yang kompeten jika ditinjau

Menerima Penghasilan dari Singapura (Anda berada di Indonesia)

Langkah 1: Konfirmasikan Kelayakan Perjanjian Pajak

- Verifikasi bahwa Anda adalah seorang Pajak Indonesia penduduk

- Periksa apakah pendapatan memenuhi syarat dan apa tarif pajak berlaku

- Mengumpulkan bukti tentang pemilik manfaat status

Langkah 2: Menyediakan Dokumentasi

- Berikan Surat Keterangan Domisili Indonesia Anda kepada pembayar di Singapura

- Ikuti prosedur keringanan DTA IRAS untuk pemotongan pajak pengurangan

- Untuk keuntungan modal: Tentukan apakah dikecualikan di bawah perjanjian ketentuan

Contoh yang Telah Dikerjakan (Skenario yang Sangat Jelas)

Contoh 1: Royalti Perangkat Lunak Industri dari Indonesia ke Perusahaan Singapura

Pengaturan: Lisensi perusahaan perangkat lunak Singapura Anda komersial industri teknologi kepada produsen Indonesia sebesar $500.000 per tahun.

Tanpa Perjanjian Penghindaran Pajak Berganda (Tarif Pajak Dalam Negeri Indonesia):

- Pemotongan pajak: $500.000 × 20% = $100.000

- Bersih yang diterima: $400.000

Dengan Manfaat Perjanjian Pajak:

- Komersial industri royalti tarif pajak: 10%

- Pemotongan pajak: $500.000 × 10% = $50.000

- Bersih diterima: $450.000

- Tabunganmu: $50.000

Alur Dokumen:

- Menetapkan pemilik manfaat status

- Dapatkan COR Singapura dari IRAS

- Pemegang lisensi Indonesia menyiapkan formulir DGT-1

- Tentukan industri-komersial sifat royalti

- Pajak Indonesia pihak berwenang menerapkan 10% tarif pajak

Contoh 2: Bunga yang Dibayarkan kepada Lembaga Pemerintah Singapura

Pengaturan: Seorang Indonesia sektor pertambangan perusahaan meminjam $2 juta dari Bank Indonesia Cabang Singapura di 8% bunga setiap tahun.

Tanpa Perjanjian Pajak:

- Tahunan bunga: $160,000

- Pajak Indonesia pemotongan: $160.000 × 20% = $32.000

- Bunga yang diterima: $128,000

Dengan Perjanjian Pajak (Pembebasan Pajak):

- Tarif pemotongan pajak: 0% (untuk kualifikasi lembaga pemerintah)

- Bunga yang diterima: $160,000

- Penghematan pajak Anda: $32.000

Dokumentasi yang Diperlukan:

- Bukti dari pemerintah status entitas

- Sertifikat yang menunjukkan kualifikasi untuk pembebasan pajak

- Formulir DJP yang tepat yang diajukan dengan Pajak Indonesia pihak berwenang

Contoh 3: Pajak Laba Cabang atas Laba Setelah Pajak

Pengaturan: Perusahaan Anda di Singapura yang memiliki cabang di Indonesia memperoleh laba sebesar $1 juta dan ingin melakukan pengiriman uang laba setelah pajak kembali ke Singapura.

Berdasarkan Hukum Domestik:

- Pajak laba cabang: $1.000.000 × 15% = $150.000

- Dapat dikirim bersih laba setelah pajak: $850,000

Di bawah Perjanjian Pajak Baru:

- Tarif pajak laba cabang: $1.000.000 × 10% = $100.000

- Dapat dikirim bersih laba setelah pajak: $900,000

- Penghematan pajak Anda: $50.000

Contoh 4: Keuntungan Modal atas Saham yang Diperdagangkan

Pengaturan: Perusahaan investasi Singapura Anda menjual saham yang diperdagangkan di Bursa Efek Jakarta, merealisasikan $300.000 keuntungan yang diperoleh dari penjualan.

Analisis berdasarkan Perjanjian Pajak:

- Keuntungan modal dari saham yang diperdagangkan di bursa yang diakui

- Secara umum dikecualikan di bawah perjanjian pajak ketentuan

- Pajak Indonesia: $0 (vs. potensi hukum domestik pajak yang dikenakan)

- Anda manfaat: Penuh keuntungan dipertahankan

Persyaratan Utama:

- Saham harus diperdagangkan di bursa yang diakui

- Pemilik manfaat harus merupakan penduduk perjanjian

- Uji tujuan utama harus dipenuhi

Siap Mengajukan atau Memperpanjang Visa Anda?

Biarkan spesialis visa kami menangani aplikasi Anda.