Belastingverdrag Indonesië-Singapore: Dubbele belasting voorkomen

De overeenkomst ter voorkoming van dubbele belasting tussen Indonesië en Singapore (DTA) is de belangrijkste regel die voorkomt dat hetzelfde inkomen twee keer wordt belast en die bepaalt welk land wat mag belasten. Het verdrag werd bijgewerkt en ondertekend op 4 februari 2020, trad in werking op 23 juli 2021 en is algemeen van toepassing vanaf 1 januari 2022.

Los daarvan zijn bepaalde BEPS Multilateral Instrument (MLI) bepalingen eerder van toepassing geworden (26 december 2020). De huidige bescherming tegen misbruik is ingebouwd in de bijgewerkte DTA zelf, via een Principal Purpose Test (artikel 28), dus inhoud doet ertoe.

Wat is er veranderd voor belastingbetalers? De herziening moderniseert de resultaten van de bronbelasting, verduidelijkt vrijstellingen van vermogenswinst en rente in specifieke overheidsgerelateerde gevallen en verfrist de regels voor vaste inrichtingen, waaronder een PE-drempel voor diensten van 90 dagen in een periode van 12 maanden. Voor tie-breakers op het gebied van ingezetenschap zijn bedrijven niet langer afhankelijk van een automatische "plaats van feitelijk beheer"; in plaats daarvan worden gevallen in onderling overleg tussen autoriteiten opgelost.

Om daadwerkelijk vrijstelling te claimen in Indonesië, moet je de oude DGT-1/DGT-2 overboord gooien: gebruik het enkele formulier DGT met een Certificate of Residence (CoR) uit Singapore. Deze gids leidt je door de voorwaarden, tarieven, papierwerk en praktische voorbeelden, zodat je het verdrag correct en met vertrouwen kunt toepassen.

Inhoudsopgave

Wat is nieuw vs. oud: Verdrag Tijdlijn & Belangrijkste Veranderingen

Laten we de klok terugspoelen. De oorspronkelijke Indonesië Singapore DTA begon in 1990-1992, maar het werd behoorlijk verouderd voor de moderne professionele diensten en behoeften van de digitale economie. Snel vooruit naar 4 februari 2020 - dat is wanneer beide landen ondertekende de glanzende bijgewerkt belastingverdrag.

Maar hier gaat het om belastingverdrag overeenkomsten: ondertekenen is slechts stap één. De echte magie gebeurt wanneer ze daadwerkelijk van kracht worden. Deze nieuw belastingverdrag werd wettelijk bindend nadat beide landen hun ratificatieproces hebben afgerond. De ingangsdata variëren afhankelijk van het type belasting waar we het over hebben, maar de meeste bedrijven begonnen in 2021 voordelen te zien.

Wat is er veranderd? De belangrijkste verbeteringen zijn:

- Royalty tarieven verlaagd naar 10% of 8% (lager dan de hogere intern recht tarieven)

- Takwinstbelastingtarief afgetopt op 10%

- Slimmere tie-breaker regels voor residenties voor vaste inrichting bepaling

- Antimisbruikmaatregelen, waaronder de hoofddoel test, die legitieme bedrijven beschermen en tegelijkertijd belastingontduiking

- Verbeterde relevante bepalingen voor wetenschappelijke apparatuur en commerciële of wetenschappelijke apparatuur

Zie het als het upgraden van een oude flip phone naar een smartphone. Dezelfde basisfunctie van het voorkomen van dubbele belastingmaar veel geavanceerder en gebruiksvriendelijker.

Een overzicht

Deze belastingverdrag behandelt de belangrijkste belastingen die grensoverschrijdende handel treffen. In Indonesië hebben we het over de Indonesische belasting op inkomstenbelasting en individueel inkomen belasting. In Singapore, Singapore bedrijven en particulieren inkomen belastingen vallen onder de bescherming van het verdrag.

Wie mag deze voordelen gebruiken? Alleen inwoners van een van beide landen kunnen aanspraak maken op belastingverdrag voordelen. Klinkt voor de hand liggend, maar het is cruciaal. Als je geen inwoner bent van Indonesië of Singapore onder hun respectieve belasting regels, zal dit verdrag je niet helpen om te voorkomen dat dubbele belasting.

De relevante bepalingen bestrijken ook gespecialiseerde gebieden zoals:

- Bediening van schepen in internationaal verkeer

- Televisie- of radio-uitzendingen en radio-uitzending royalty's

- Kapitaalwinst van verhandelde aandelen op erkende beurzen

- Afgeleide winst van onroerend goed en roerende zaken

- Inkomsten uit staatsobligaties en overheidsinstellingen

Het verdrag speelt ook een mooie rol in de MLI-posities van Singapore. De MLI-updates zijn nu van toepassing op dit DTA, voornamelijk rond hoofddoelen testen en antimisbruikregels.

Regels en certificaten voor ingezetenschap (hoe kwalificeer je)

Een goede verblijfsvergunning is absoluut cruciaal, want het is je ticket naar belastingverdrag voordelen. Als je dit verprutst, betaal je weer het volle pond. intern recht belastingtarief in plaats van te genieten van belastingvrijstelling of gereduceerde tarieven.

Voor individuen: Je bent over het algemeen een inwoner waar je het grootste deel van het jaar woont of je sterkste persoonlijke en economische banden hebt. Het verdrag heeft tie-breaker regels als beide landen je als ingezetene willen claimen. Eerst wordt er gekeken waar je een permanente verblijfplaats hebt. Als dat geen oplossing biedt, wordt je centrum van vitale belangen gecontroleerd. Nog steeds gebonden? Dan gaat het erom waar je meer tijd doorbrengt.

Voor bedrijven: Je bent meestal een inwoner waar je bent opgericht of waar je management en controle plaatsvindt. De doorslaggevende factor voor bedrijven is waar je plaats van feitelijk beheer is gevestigd en of je in aanmerking komt als een gelieerde onderneming.

Documenten die je MOET hebben

Het juiste papierwerk is niet optioneel - het is alles voor het indienen van claims belastingvrijstelling of verminderd bronbelastingtarieven.

Singapore verblijfsvergunning (COR)

Dit is je gouden ticket als je een uitkering aanvraagt uit Indonesische bron inkomen. Je vraagt aan via IRAS (Belasting Singapore autoriteit), maar verwacht geen goedkeuring van buitenaf. Ze worden strenger over wie in aanmerking komt om te voorkomen dat belastingontduiking regelingen.

Wanneer je het nodig hebt: Wanneer je dividenden ontvangt, rente, royalty'sof dergelijke inkomsten uit Indonesië en willen de belastingverdrag tarieven in plaats van de hogere intern recht bronbelasting.

Indonesië DGT-1/DGT-2 Formulieren

Met deze formulieren kun je de belastingverdrag uitkeringen in Indonesië. Zie ze als je formele verzoek aan de Indonesische belasting autoriteiten om een verlaagd belastingtarief in plaats van de volledige opgelegde belasting onder intern recht.

DGT-1 vs DGT-2: Het verschil is van belang voor verschillende soorten inkomen. DGT-1 is voor de meeste standaard belastingverdrag voordelen. DGT-2 is voor complexere situaties, zoals contracten voor productiedeling of waar aanvullende documentatie nodig is.

Veelgemaakte fouten die je moet vermijden:

- Vraag IRAS niet om de DGT-formulieren te stempelen - dat is niet nodig volgens de relevante bepalingen

- Voeg altijd je Singapore COR bij om te bewijzen begunstigde eigenaar status

- Zorg ervoor dat de informatie overeenkomt tussen je COR- en DGT-formulieren om te slagen voor de hoofddoel test

Vaste inrichting (PE) & Dienst PE

A vaste inrichting is eigenlijk een fancy belasting term voor "je doet genoeg zaken in het andere land dat ze je daar ook willen belasten". Als je de PE-regels begrijpt, voorkom je dat je per ongeluk een belasting verplichting waar je er geen wilt.

Wat creëert een vaste inrichting volgens het belastingverdrag:

- Zakelijk vastgoed: Een permanent kantoor, filiaal of fabriek

- Bouwprojecten: Over het algemeen als ze langer dan 6 maanden duren

- Afhankelijke agenten: Iemand die regelmatig namens jou contracten afsluit

- Dienst PE: Voorzien in professionele diensten of adviesdiensten voor meer dan 183 dagen in een periode van 12 maanden

Hier wordt het praktisch voor professionele diensten. Laten we zeggen dat jouw technologiebedrijf in Singapore het volgende doet wetenschappelijk werk in Indonesië. Als je team daar 8 maanden is, heb je waarschijnlijk een service gecreëerd. vaste inrichting. Dat betekent dat Indonesië belasting de winst van dat project onder Indonesische belasting regels.

Risico's voor grensoverschrijdende teams:

- Langetermijnrelaties met klanten in adviesdiensten

- Lokaal personeel hebben dat contracten kan ondertekenen

- Inventaris bijhouden of wetenschappelijke apparatuur in het andere land

- aanbieden diensten die verder gaan dan alleen advies

De sleutel is vooruit plannen. Ken deze drempels en structureer je activiteiten dienovereenkomstig om ongewenste drempels te vermijden. opgelegde belasting door een vaste inrichting.

Bronbelasting (WHT) Tarieftabel - Verdrag vs Binnenland

Dit is waar het rubber de weg ontmoet. Dit zijn de werkelijke belastingtarieven die je betaalt op verschillende soorten grensoverschrijdende inkomen:

| Soort inkomen | Indonesië Binnenlandse Tarief | Tarief belastingverdrag | Singapore Binnenlands Tarief | Tarief belastingverdrag |

| Dividenden | 20% | 10% (≥25% eigendom)<br>15% (andere gevallen) | 0%* | 0%* |

| Rente | 20% | 10%<br>0% (overheidsinstellingen) | 15%** | 10% |

| Royalty's (industrieel commercieel) | 20% | 10% | 10% | 10% |

| Royalty's (auteursrecht/patenten) | 20% | 10% | 10% | 10% |

| Royalty's (apparatuur/technisch) | 20% | 8% | 10% | 8% |

| Takwinstbelasting | 20% | 10% | N.V.T. | N.V.T. |

| Kapitaalwinst | Varieert | Vrijgesteld/** onder** voorwaarden | 0%*** | Vrijgesteld |

Singapore legt over het algemeen geen bronbelasting op dividenden uitgekeerd aan niet-ingezetenen *Singapore's bronbelasting op rente geldt voornamelijk voor bepaalde effecten ***Singapore heft over het algemeen geen belasting vermogenswinsten voor niet-ingezetenen

Speciale categorieën:

- Wetenschappelijke apparatuur: Kan in aanmerking komen voor belastingvrijstelling onder specifieke relevante bepalingen

- Televisie- of radio-uitzendingen royalty's: Afhankelijk van industrieel commercieel tarieven

- Cinematografische films: Over het algemeen belast als royalty's tegen standaardtarieven

- Staatsobligaties: Ontvangen rente kunnen in aanmerking komen voor belastingvrijstelling

- Bediening van schepen in internationaal verkeer: Over het algemeen vrijgesteld van belasting

Vereisten om in aanmerking te komen:

- Beneficial eigenaar status is vereist voor alle inkomen typen

- Hoofddoel test: De regeling kan niet belasting vermijding als belangrijkste doel

- Stofvereisten: Je hebt echte bedrijfsactiviteiten nodig in met betrekking tot naar de inkomen

Anti-misbruik & Substantie (Hoofddoeltest)

De belastingverdrag voordelen zijn niet automatisch - je moet bewijzen dat je ze verdient. De antimisbruikregels weerhouden mensen ervan om kunstmatige constructies op te zetten alleen maar om lager uit te komen. belastingtarieven en vermijd belastingontduiking beweringen.

Hoofddoeltest (PPT): Dit is de grote. Als je belastingverdrag voordelen was een van de hoofddoelen voor je bedrijfsstructuur, kun je worden geweigerd. De bevoegde autoriteiten zal kijken naar relevante feiten, inclusief:

- Commerciële reden voor de structuur

- Of de structuur zou bestaan zonder belasting voordelen

- Inhoud van de activiteiten in het verdragsland

Vereisten voor de begunstigde eigenaar: Je moet de echte eigenaar zijn van de inkomen. Als je alleen maar dividenden ontvangt om ze door te geven aan iemand anders, ben je waarschijnlijk niet de juiste persoon. begunstigde eigenaar onder belastingverdrag bepalingen.

Stofvereisten - wat de belastingdienst wil zien:

- Werkelijke bedrijfsactiviteiten

- Het lokale management neemt de feitelijke beslissingen

- Werknemers die zinvolle wetenschappelijk werk of diensten

- Fysieke aanwezigheid, zoals kantoren of wetenschappelijke apparatuur

- Onafhankelijke beslissingsbevoegdheid

Rode vlaggen die leiden tot afwijzingen:

- Shell-bedrijven zonder soortgelijke bediening of stof

- Structuren die alleen bestaan om de opgelegde belasting

- Gebrek aan commerciële beweegredenen buiten belasting voordeel

- Geen echte diensten voorzien in het verdragsland

Stap voor stap: Uitkeringen aanvragen (beide richtingen)

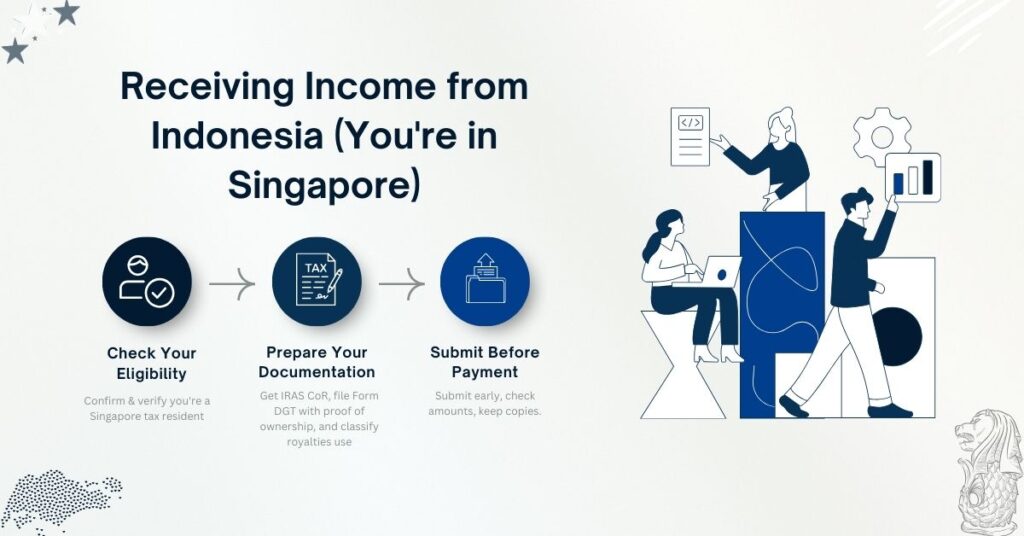

Inkomen ontvangen uit Indonesië (je bent in Singapore)

Stap 1: Controleer of je in aanmerking komt

- Bevestig dat je een Singapore bent belasting bewoner

- Controleer de inkomen type in aanmerking komt voor belastingverdrag voordelen

- Controleer de van toepassing zijnde belastingverdrag belastingtarief

Stap 2: Bereid je documentatie voor

- Vraag je Singapore Certificate of Residence aan bij IRAS

- Laat de Indonesische belastingbetaler DGT-1 of DGT-2 formulieren voorbereiden

- Zorg voor bewijs van begunstigde eigenaar status

- Voor royalty's: Geef aan of industrieel, commercieel of wetenschappelijk gebruik

Stap 3: indienen voor betaling

- De Indonesische inhouding agent moet de formulieren hebben voor betaling

- Zorg voor brutobedrag berekeningen kloppen

- Bewaar kopieën voor de bevoegde autoriteiten indien beoordeeld

Inkomen ontvangen uit Singapore (je bent in Indonesië)

Stap 1: Bevestigen dat je in aanmerking komt voor een belastingverdrag

- Controleer of je een Indonesische belasting bewoner

- Controleer of inkomen kwalificeert en wat belastingtarief past toe

- Verzamel bewijs van begunstigde eigenaar status

Stap 2: Zorg voor documentatie

- Geef je Indonesische Certificate of Residence aan de Singapore-betaler

- Volg de DTA-vrijstellingsprocedures van IRAS voor bronbelasting verlaging

- Voor vermogenswinsten: Bepaal of vrijgesteld onder verdrag bepalingen

Uitgewerkte voorbeelden (glasheldere scenario's)

Voorbeeld 1: Royalty voor industriële software van Indonesië aan een bedrijf in Singapore

De opstelling: De licenties van je softwarebedrijf in Singapore industrieel commercieel technologie aan een Indonesische fabrikant voor $500.000 per jaar.

Zonder belastingverdrag (binnenlands belastingtarief in Indonesië):

- Bronbelasting: $500.000 × 20% = $100.000

- Netto ontvangen: $400.000

Met belastingverdragvoordelen:

- Industrieel commercieel royalty belastingtarief: 10%

- Bronbelasting: $500.000 × 10% = $50.000

- Netto ontvangen: $450.000

- Jouw besparingen: $50.000

Papierwerkstroom:

- vaststellen begunstigde eigenaar status

- Krijg Singapore COR van IRAS

- Indonesische licentiehouder bereidt DGT-1 formulier voor

- Geef aan de industrieel-commerciële aard van royalty's

- Indonesische belasting autoriteiten een 10% belastingtarief

Voorbeeld 2: Rente betaald aan Singaporese overheidsinstelling

De opstelling: Een Indonesische mijnbouwsector bedrijf leent $2 miljoen van de Bank Indonesië Singaporese vestiging op 8% rente jaarlijks.

Zonder belastingverdrag:

- Jaarlijks rente: $160,000

- Indonesische belasting inhouding: $160.000 × 20% = $32.000

- Ontvangen rente: $128,000

Met belastingverdrag (overheidsvrijstelling):

- Bronbelastingtarief: 0% (voor kwalificatie overheidsinstellingen)

- Ontvangen rente: $160,000

- Je belastingbesparing: $32.000

Documentatie vereist:

- Bewijs van overheid entiteitsstatus

- Certificaat waaruit blijkt dat je gekwalificeerd bent voor belastingvrijstelling

- Juiste DGT formulieren ingediend bij Indonesische belasting autoriteiten

Voorbeeld 3: Takwinstbelasting op winst na belasting

De opstelling: Het Indonesische filiaal van je bedrijf in Singapore heeft $1 miljoen winst gemaakt en wil het volgende overmaken winst na belastingen terug naar Singapore.

Binnenlands recht:

- Takwinstbelasting: $1.000.000 × 15% = $150.000

- Netto af te dragen winst na belastingen: $850,000

Onder het nieuwe belastingverdrag:

- Takwinstbelastingtarief: $1.000.000 × 10% = $100.000

- Netto af te dragen winst na belastingen: $900,000

- Je belastingbesparing: $50.000

Voorbeeld 4: Meerwaarde op verhandelde aandelen

De opstelling: Jouw beleggingsonderneming in Singapore verkoopt verhandelde aandelen op de beurs van Jakarta, met een opbrengst van $300.000 afgeleide winsten van de verkoop.

Analyse onder Belastingverdrag:

- Kapitaalwinst van verhandelde aandelen op erkende beurzen

- Over het algemeen vrijgesteld onder belastingverdrag bepalingen

- Indonesische belasting: $0 (vs. potentiaal intern recht opgelegde belasting)

- Jouw voordeel: Volledig winsten Behouden

Belangrijkste vereisten:

- Aandelen moeten verhandeld op een erkende beurs

- De uiteindelijke begunstigde moet een verdragsinwoner zijn

- De hoofddoeltest moet worden voldaan

Klaar om je visum aan te vragen of te verlengen?

Laat je aanvraag behandelen door onze visumspecialisten.