Wat expats moeten weten over Indonesië QRIS

Indonesië QRIS (Quick Response Code Indonesische Standaard) is het uniforme digitale betalingssysteem van het land dat een revolutie teweegbrengt in de manier waarop mensen betalen en betalingen ontvangen. Met dit innovatieve betalingssysteem kun je naadloos transacties voltooien bij miljoenen QRIS-verkooppunten met slechts één scan met je mobiele telefoon.

Waarom is dit digitale betalingssysteem belangrijk? Het stimuleert financiële inclusie, ondersteunt kleine bedrijven en middelgrote ondernemingen en verandert Indonesië in een cashloze economie. Straatverkopers die zich geen traditionele betaalsystemen konden veroorloven, kunnen nu digitaal betalingen accepteren. Indonesische toeristen hebben niet langer meerdere betaaltoepassingen nodig als ze door Zuidoost-Azië reizen.

Dit is hoe QRIS gebruikers van dienst is: Je ziet een QRIS-code bij een willekeurige winkel, scant hem met je digitale portemonnee of bankieren-app, bevestigt de transactiewaarde en je bent klaar. De serviceproviders van het betalingssysteem doen de rest en verplaatsen het geld veilig via de bestaande infrastructuur van betalingssystemen.

Wat is QRIS?

QRIS staat voor Quick Response Code Indonesian Standard, de nationale standaard voor QR-code betalingen in Indonesië. Bank Indonesia (de centrale bank) heeft dit digitale betalingssysteem ontwikkeld in samenwerking met de Indonesian Payment System Association en grote betalingsdienstaanbieders.

Vóór QRIS hadden winkeliers aparte QR-codes nodig voor verschillende betalingsproviders. Deze gefragmenteerde aanpak zorgde voor barrières voor kleine bedrijven die digitaal betalingen wilden accepteren. Het antwoord ligt in QRIS: één QR-code die werkt met alle belangrijke Indonesische betaaltoepassingen.

Bank Indonesia rolde QRIS uit op 17 augustus 2019, om alle QR-betalingen op dezelfde manier te laten werken. Vanaf 1 januari 2020 moesten providers QRIS gebruiken, zodat elke grote portemonnee en bank app dezelfde QR kon accepteren, waardoor de digitale economie sneller kon groeien.

Wat maakt QRIS populair in Indonesië? (Drivers voor adoptie)

QRIS is niet per ongeluk de dominante betalingsmethode van Indonesië geworden. Verschillende factoren creëerden samen de perfecte omgeving voor een snelle invoering in het hele land.

Universele toegang voor verkopers

Vóór QRIS stonden kleine bedrijven voor een pijnlijke keuze: alleen contant geld accepteren, of zich aanmelden bij meerdere e-wallet bedrijven en verschillende QR-codes tonen. QRIS loste dit op met echte alomtegenwoordigheid, één QR-code die werkt met elke grote betaalapp in Indonesië.

Dit heeft het onboarding van verkopers drastisch vereenvoudigd. Een streetfoodverkoper hoeft niet langer de verschillen tussen GoPay, OVO en Dana betalingssystemen te begrijpen. Ze hebben maar één QRIS-code nodig en klanten kunnen betalen met de app van hun voorkeur.

Transparante kostenstructuur

In tegenstelling tot creditcardterminals met complexe kostenstructuren, verborgen kosten en dure apparatuur, biedt QRIS voorspelbare prijzen. De MDR-plafonds (Merchant Discount Rate) zijn duidelijk gepubliceerd, meestal 0,7% of minder, en winkeliers weten precies wat ze betalen.

Traditionele kaartbetalingssystemen rekenen vaak installatiekosten, maandelijkse huurkosten voor terminals, plus transactiekosten die variëren per kaarttype. QRIS elimineert de meeste van deze complicaties met eenvoudige, op percentages gebaseerde prijzen die kleine bedrijven kunnen begrijpen en begroten.

Frictieloze gebruikerservaring

QRIS-betalingen gebeuren in een paar seconden. Klanten openen hun vertrouwde bankieren app of digitale portemonnee, scannen de code, bevestigen het bedrag en klaar is kees. Geen pincode invoeren, geen handtekening, niet wachten op kaartverwerking.

De leercurve blijft minimaal omdat mensen apps gebruiken die ze al kennen. Je hoeft geen nieuwe betaalmethode te leren, alleen maar scannen en betalen. Deze eenvoud stimuleert de adoptie onder gebruikers die misschien geïntimideerd zijn door complexere digitale betaalmethoden.

Netwerkeffecten en ecosysteemgroei

QRIS profiteert van krachtige netwerkeffecten. Als meer winkeliers QRIS accepteren, willen meer consumenten digitale betaalapps gebruiken. Als meer consumenten deze apps gebruiken, willen meer winkeliers QRIS accepteren. Dit creëert een zichzelf versterkende groeicyclus.

Grote banken en super-apps (zoals Gojek en Grab) maakten veel reclame voor QRIS en brachten hun enorme gebruikersbestand in het systeem. Toen deze platforms het betalen van rekeningen, online winkelen en offline winkelen in QRIS rails integreerden, werd het de universele betalingsinfrastructuur voor de digitale economie van Indonesië.

Beleidsondersteuning en digitale-inclusiedoelen

Bank Indonesia promootte QRIS actief als onderdeel van bredere initiatieven voor financiële inclusie. De centrale bank wilde mensen zonder bankrekening binnen het formele financiële systeem brengen, en QRIS bood een toegankelijk toegangspunt via mobiele telefoons.

Het overheidsbeleid moedigde transacties met contant geld aan voor een betere economische transparantie en belastinginning. QRIS ondersteunde deze doelen en bood tegelijkertijd voordelen voor gebruikers, waardoor beleidsdoelen en marktprikkels op elkaar werden afgestemd.

De COVID-19 pandemie versnelde de adoptie omdat mensen contactloze betaalmethoden zochten. Overheidssteun voor digitale betalingen in deze periode hielp QRIS te vestigen als het voorkeursalternatief voor contante transacties.

Toerisme en grensoverschrijdende groei

De toeristische sector in Indonesië heeft QRIS omarmd toen internationale bezoekers op zoek gingen naar handige betaalmethoden. In plaats van grote hoeveelheden contant geld mee te nemen of geld te wisselen, konden toeristen QRIS gebruiken voor alles, van eten op straat tot betalingen in hotels.

Grensoverschrijdende partnerschappen met Maleisië, Thailand en Singapore hebben het nut van QRIS voor Indonesische reizigers vergroot, waardoor er extra stimulansen zijn voor binnenlandse adoptie. Naarmate deze internationale connecties groeien, wordt QRIS waardevoller voor zowel inwoners als bezoekers.

Soorten QRIS betalingen (Schoon, praktisch overzicht)

QRIS is niet slechts één type betaling; het is een flexibel systeem dat meerdere transactietypen ondersteunt. Inzicht in deze verschillende modi helpt je de juiste aanpak te kiezen voor verschillende situaties.

Person-to-Merchant (P2M) betalingen

Statische QR Codes zijn de meest voorkomende codes. Deze geprinte of gelamineerde codes veranderen nooit en werken onbeperkt. Je scant de code, voert handmatig het bedrag in en bevestigt. Statische QR codes werken perfect voor kleine bedrijven met eenvoudige transactiebehoeften.

Dynamische QR-codes worden vers gegenereerd voor elke transactie, meestal op schermen van betaalterminals of mobiele apparaten. Deze codes bevatten al het exacte transactiebedrag en gedetailleerde informatie over de verkoper. Dynamische codes zorgen voor een betere administratie en minder invoerfouten, waardoor ze ideaal zijn voor bedrijven met complexe transacties of inventarisatiesystemen.

Overdrachten van persoon naar persoon (P2P)

Met veel digitale portemonnees kun je geld sturen naar vrienden en familie met behulp van QRIS-codes. De ontvanger genereert een QR-code in zijn app, jij scant die en voert het bedrag in dat je wilt sturen. De transactielimieten verschillen per betalingsprovider, sommige staan dagelijks tot Rp20 miljoen toe voor geverifieerde gebruikers.

P2P overschrijvingen via QRIS hebben vaak lagere kosten dan traditionele bankoverschrijvingen, waardoor ze populair zijn om rekeningen te delen, leningen terug te betalen of geld naar familie te sturen.

Cash-In en Cash-Out diensten

Sommige betalingsproviders ondersteunen het storten en opnemen van contant geld via QRIS-codes bij deelnemende agenten, minimarkten of geldautomaten. Je scant een code, overhandigt contant geld aan de agent en je digitale portemonnee wordt direct gecrediteerd.

Deze dienst is cruciaal voor mensen zonder bankrekening die willen deelnemen aan de digitale economie. Ze kunnen contant geld omzetten in digitaal geld voor online aankopen en dan later ongebruikte tegoeden opnemen.

Factuurbetaling en commerciële integratie

QRIS ondersteunt betalingen van energierekeningen, online winkelen, bestellingen van voedsel en automaattransacties. Veel diensten waarvoor voorheen aparte betaalapps nodig waren, werken nu via de verenigde QRIS infrastructuur.

Deze integratie betekent dat je je elektriciteitsrekening kunt betalen, eten kunt laten bezorgen en koffie uit een automaat kunt kopen met dezelfde betaalapp en QR-scanning.

Grensoverschrijdende QRIS transacties

In deelnemende landen kun je je Indonesische betaalapps gebruiken om te betalen bij buitenlandse winkeliers, en buitenlandse toeristen kunnen hun apps uit hun eigen land gebruiken bij Indonesische QRIS winkeliers. Momenteel beperkt tot Maleisië, Thailand, Singapore en pilotprogramma's in andere landen.

Voor grensoverschrijdende transacties worden meestal valutawisselkosten in rekening gebracht en kunnen andere transactielimieten gelden dan voor binnenlandse QRIS betalingen. Neem contact op met je betalingsprovider voor specifieke internationale gebruiksvoorwaarden.

Opmerking: Specifieke functies, limieten en beschikbaarheid verschillen per betalingsserviceprovider. Controleer altijd de algemene voorwaarden van je app voor de meest actuele informatie over ondersteunde transactietypen en limieten.

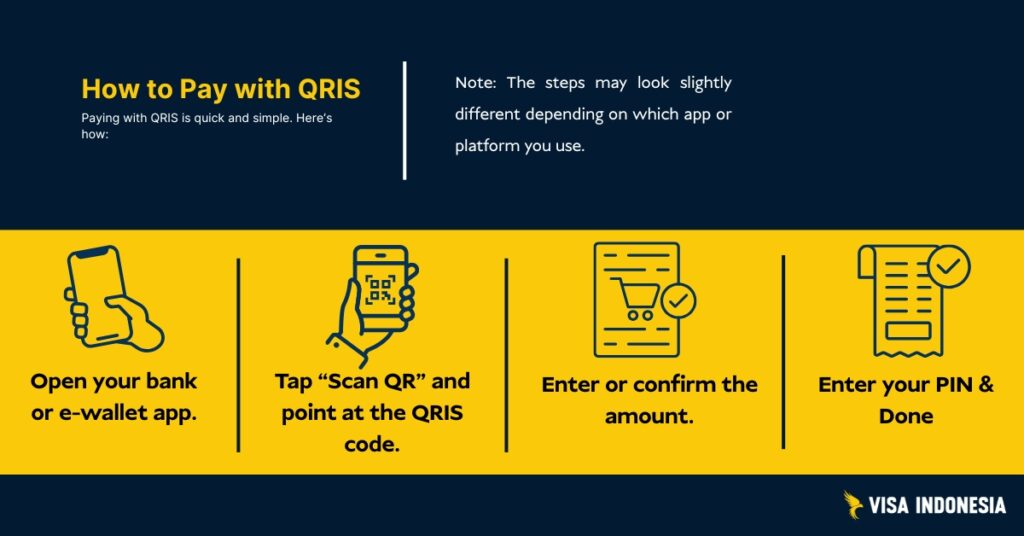

Hoe QRIS werkt (Scan-to-Pay in één plaatje)

De twee soorten QR codes

Statische QRIS codes worden één keer gedrukt en veranderen nooit. Je vindt deze bij lokale warungs en straatverkopers. Klanten scannen de code en voeren handmatig de transactiewaarde in die ze willen betalen.

Dynamische QRIS codes genereren verse codes voor elke transactie, die meestal worden weergegeven op schermen van mobiele telefoons of betaalterminals. Deze codes bevatten al de exacte transactiewaarde en gegevens van de verkoper.

Het transactieproces

Wanneer je scant en betaalt, voert het betalingssysteem dit naadloze proces uit: Je app stuurt het betalingsverzoek via de QRIS-infrastructuur naar de betalingsdienstaanbieders van de winkelier. Zij verifiëren het geld, krijgen toestemming en maken het geld direct over. Beide partijen ontvangen een bevestiging, waarmee de cashless betalingscyclus is voltooid.

Bank Indonesia heeft dit digitale betalingssysteem ontworpen op basis van gemak, veiligheid en betrouwbaarheid. Het systeem verwerkt dagelijks miljoenen QRIS-transacties en biedt 99,9% uptime in afgelegen gebieden en grote steden.

Toeristen & Buitenlandse Ingezetenen: QRIS gebruiken in Indonesië

Internationale toeristische opties

Optie 1: Bezoekers uit Maleisië, Thailand of Singapore moeten controleren of hun eigen betaalprogramma QRIS grensoverschrijdende transacties ondersteunt. Kijk of handelaren beide landenlogo's tonen.

Optie 2: Download populaire Indonesische digitale portemonnees zoals GoPay, OVO of Dana. Bij sommige kunnen buitenlandse gebruikers zich registreren met een paspoort, maar de opwaardeermogelijkheden variëren. De meeste vereisen een lokale bankrekening, contante storting via agenten of overboeking vanaf een Indonesische rekening. Basisverificatie bestaat meestal uit identiteitsgegevens en een actief mobiel telefoonnummer geregistreerd in Indonesië.

Optie 3: Sommige internationale banken met Indonesische aanwezigheid bieden lokale betaalfuncties aan via hun wereldwijde betaalapplicaties.

Buitenlandse inwoners in Indonesië

Open lokale bankrekeningen of digitale portemonnees bij instellingen die lid zijn van de Indonesian Payment System Association. Voltooi identiteitscontrole met paspoort en lokaal adresbewijs. Eenmaal goedgekeurd heb je overal toegang tot QRIS-betalingen, van straatverkopers tot luxe winkelcentra.

Veelvoorkomende uitdagingen zijn onder andere SIM-registratievereisten voor mobiele telefoons en verschillende standaarden voor identiteitsverificatie tussen betalingsproviders. Begin er vroeg mee en zorg voor back-up betalingsmethoden tijdens goedkeuringsprocessen.

Grensoverschrijdende QRIS

QRIS grensoverschrijdende mogelijkheden breiden zich in heel Zuidoost-Azië uit, hoewel de implementatie per land verschilt. Dit is wat echt werkt voor internationale belanghebbenden:

Huidige grensoverschrijdende dekking

- Maleisië: Indonesische toeristen kunnen QRIS gebruiken bij deelnemende winkeliers die lokale betalingssystemen accepteren.

- Thailand: Beperkte piloten in Bangkok en toeristische gebieden

- Singapore: Testfase met grote retailers

- Zuid-Korea: Vroege besprekingen via bilaterale overeenkomsten

- Japan: Verder gaan dan de eerste op toerisme gerichte pilots

De handelsvertegenwoordiger van de VS heeft deze ontwikkelingen opgemerkt als positieve voorbeelden van de modernisering van betalingssystemen en houdt tegelijkertijd toezicht op mogelijke handelsbelemmeringen.

Voor Indonesische toeristen in het buitenland

Als je naar aangesloten landen reist, zoek dan naar het QRIS-logo bij deelnemende winkeliers. Je Indonesische digitale portemonnees werken direct, met automatische valutaconversie tegen concurrerende tarieven. Limieten voor transactiewaarden kunnen verschillen van binnenlandse QRIS-transacties.

Buitenlandse bezoekers die QRIS gebruiken

De beschikbaarheid hangt af van bilaterale overeenkomsten. Maleisische toeristen kunnen vaak direct betalen met de betaalapplicaties van hun eigen land. Anderen hebben meestal lokale Indonesische digitale portemonnees nodig, die een basis identiteitscontrole kunnen vereisen met behulp van mobiele telefoonnummers en paspoortgegevens.

Transactiekosten voor grensoverschrijdende transacties variëren per betalingsprovider, meestal 1-3% voor het omrekenen van valuta plus wisselkoersspreads.

Limieten, schikking, terugbetalingen en geschillen

Limieten voor transactiewaarde

QRIS zelf beperkt de uitgaven niet; je betalingsproviders stellen deze limieten vast. De meeste digitale portemonnees staan een dagelijkse transactiewaarde van Rp2-20 miljoen toe, terwijl zakelijke rekeningen vaak hogere limieten hebben voor middelgrote ondernemingen.

Wanneer QRIS handelaren betaald krijgen

De meeste QRIS transacties worden de volgende werkdag verrekend via de bestaande infrastructuur van betalingssystemen. Sommige betalingsdienstaanbieders bieden betaling op dezelfde dag tegen hogere kosten, wat cruciaal is voor kleine bedrijven die hun cashflow willen beheren.

Geschillenbeslechting

Terugbetalingen en geschillen lopen via de betalingsdienstaanbieders van de winkelier. Voor een snelle oplossing kun je het beste eerst QRIS-verkopers benaderen, zij kunnen vaak direct terugbetalingen verwerken. Complexe geschillen vereisen documentatie en volgen het resolutiekader van Bank Indonesia.

Elke betalingsprovider hanteert processen voor klantenservice die zijn afgestemd op de regelgeving van de centrale bank, zodat geschillen in het hele digitale betalingssysteem op consistente wijze worden afgehandeld.

Beveiliging en compliance (wat houdt je veilig)

QRIS gebruikt bank-grade beveiliging volgens internationale standaarden. Elke cashloze betalingstransactie maakt gebruik van encryptie en EMV compliance, dezelfde wereldwijde standaarden die chipkaartbetalingen wereldwijd beschermen.

Praktische veiligheid voor QRIS betalingen

Hier lees je hoe je veilig blijft:

- Controleer de namen van verkopers op je mobiele telefoon voordat je betalingen bevestigt

- Scan alleen legitieme QRIS-codes, vermijd foto's of verdachte afdrukken

- Gebruik officiële betalingsapplicaties van geautoriseerde betalingsproviders

- Annuleer onmiddellijk als er iets mis lijkt te zijn tijdens het transactieproces

Kijk uit voor "QR swapping" fraude, criminelen die echte QRIS codes vervangen door valse. De winkelnaam die wordt weergegeven tijdens QRIS transacties moet overeenkomen met waar je winkelt.

Je betaalgegevens blijven beschermd onder Indonesische bankvoorschriften. Legitieme betalingsdienstaanbieders kunnen transactiegeschiedenissen niet aan derden verkopen, waardoor de privacy in de digitale economie behouden blijft.

Impact op de sector: Financiële inclusie en groei van de digitale economie

QRIS transformeert de Indonesische handel door financiële inclusie mogelijk te maken voor alle bedrijfsgroottes. 39,3 miljoen handelaren, van verkopers in afgelegen gebieden tot grote winkelketens, accepteren nu betalingen. De transactiewaarde is exponentieel gegroeid sinds Bank Indonesia het systeem in 2019 lanceerde.

Waarom kleine bedrijven QRIS omarmen

Vóór dit digitale betaalsysteem waren voor het accepteren van cashloze betalingen dure terminals of meerdere samenwerkingsverbanden met verschillende betaalproviders nodig. Nu kunnen kleine bedrijven betalingen ontvangen van elke digitale portemonnee met behulp van eenvoudige afgedrukte QR-codes.

Dit creëert onverwachte voordelen die verder gaan dan gemak. Digitale betalingsgeschiedenis helpt kleine bedrijven bij het opbouwen van een kredietprofiel, waardoor ze in aanmerking komen voor betere financieringsmogelijkheden. Veel banken bieden nu leningen aan die gedeeltelijk gebaseerd zijn op QRIS transactiegegevens, wat de groei van bedrijven ondersteunt.

De verschuiving naar QRIS-betalingen verbetert de financiële inclusie enorm. Mensen zonder traditionele bankrekeningen kunnen deelnemen aan de digitale economie via toegankelijke digitale portemonnees, waardoor de economische mogelijkheden in afgelegen gebieden toenemen.

Ondersteuning van middelgrote ondernemingen

Middelgrote bedrijven profiteren van QRIS-integratie met bestaande infrastructuur voor betalingssystemen. Geavanceerde analyses helpen bij het optimaliseren van voorraden, het begrijpen van klantgedrag en het stroomlijnen van boekhoudprocessen. De lage kostenstructuur maakt digitale transformatie toegankelijk ongeacht de bedrijfsgrootte.

Veelvoorkomende problemen en snelle oplossingen

"Scannen mislukt" of "QR Code niet herkend".

Meestal veroorzaakt door slechte verlichting, problemen met de scherpstelling van de camera of compatibiliteit van de betaalapplicatie. Probeer de cameralens van je mobiele telefoon schoon te maken, dichter bij de QRIS-code te gaan staan of over te stappen op een andere digitale portemonnee.

"Betaling in behandeling" tijdens transactieproces

Netwerkvertragingen komen voor, vooral tijdens piekperioden. Wacht 2-3 minuten voordat je een nieuwe QRIS betaling probeert. Als de betaling is voltooid maar QRIS merchants hebben geen bevestiging ontvangen, moeten beide partijen de transactiegeschiedenis controleren voordat ze het opnieuw proberen.

"Waarschuwingen "Verkopersnaam komt niet overeen

Deze beveiliging beschermt tegen fraude. Als de naam die wordt weergegeven tijdens QRIS transacties niet overeenkomt met waar je winkelt, annuleer dan onmiddellijk. Dit kan duiden op frauduleuze QR codes die legitieme vervangen.

Vertraagde uitbetaling aan QRIS handelaren

De timing van de afwikkeling hangt af van je betalingsdienstaanbieders. Directe betaling is mogelijk, maar niet gegarandeerd. Normale verwerking duurt 1-3 werkdagen. Documenteer bij geschillen alles met schermafbeeldingen en transactiebewijzen.

Regelgeving en bestuur (up-to-date blijven)

Bank Indonesia regelt QRIS door middel van de verordeningen van de Raad van Gouverneurs waarin deelname verplicht wordt gesteld voor alle aanbieders van QR-betalingen. Dit zorgt voor universele compatibiliteit met de bestaande infrastructuur van betalingssystemen.

De centrale bank brengt updates uit via officiële circulaires en wijzigingen in de regelgeving. Voor grote veranderingen gelden meestal consultatieperiodes voor de sector, terwijl operationele updates met kortere kennisgevingstermijnen kunnen worden doorgevoerd.

Blijf op de hoogte door Bank Indonesia's officiële QRIS informatiebronnen en persberichten te volgen. Belangrijke wijzigingen hebben invloed op transactielimieten, beveiligingseisen of grensoverschrijdende QRIS-mogelijkheden die van invloed zijn op internationale belanghebbenden.

Indonesië QRIS: Voor- en nadelen

Zoals elk betalingssysteem heeft QRIS voor- en nadelen voor verschillende gebruikers. Als je deze begrijpt, kun je weloverwogen beslissingen nemen over wanneer en hoe je QRIS betalingen gebruikt.

Voor consumenten

Voordelen:

- Universele acceptatie bij miljoenen winkeliers in het hele land

- Bliksemsnelle transacties die binnen enkele seconden voltooid zijn

- Je hoeft geen contant geld mee te nemen of je zorgen te maken over precies wisselgeld

- Werkt met je bestaande bankieren app of digitale portemonnee

- Groeiende grensoverschrijdende acceptatie voor internationale reizen

- Transactiegeschiedenis automatisch vastgelegd voor budgettering

Minpunten:

- Internetverbinding en opgeladen batterij van mobiele telefoon vereist

- Terugbetalingstermijnen variëren per verkoper en betalingsprovider

- Risico op geknoei met QR codes als je niet waakzaam bent met verificatie van verkopers

- Beperkt verhaal als je per ongeluk de verkeerde verkoper betaalt

Voor handelaren

Voordelen:

- Eenvoudig installatieproces met minimale technische vereisten

- Lagere en meer voorspelbare kosten vergeleken met creditcardterminals

- Sneller afrekenen verkort de wachttijden voor klanten

- Automatische digitale transactieregistratie verbetert de boekhouding

- Toegang tot promotionele ecosystemen van grote betalingsproviders

- Mogelijkheid om klanten te bedienen ongeacht de betaalapp van hun voorkeur

Minpunten:

- MDR-vergoedingen vertegenwoordigen nog steeds lopende operationele kosten

- Vereist gedisciplineerde afstemmingspraktijken om betalingen af te stemmen op verkopen

- Mogelijk POS systeem updates of proceswijzigingen nodig voor dynamische QR integratie

- Bedrijfsactiviteiten worden afhankelijk van netwerkconnectiviteit en systeemuptime

- Training van personeel nodig om klanten te helpen met scanproblemen

Voor het financiële ecosysteem en regelgevers

Voordelen:

- Verbetert de financiële inclusie drastisch door op contant geld gebaseerde bedrijven in de formele economie op te nemen

- Verbeterde traceerbaarheid van transacties ondersteunt betere economische gegevensverzameling en belastingnaleving

- Meer concurrentie tussen betalingsdienstaanbieders is in het voordeel van consumenten en winkeliers

- Rijke transactiegegevens maken beter geïnformeerde monetaire en economische beleidsbeslissingen mogelijk

- Minder afhankelijkheid van fysieke cashinfrastructuur verlaagt de kosten voor het hele systeem

Minpunten:

- Voortdurende behoefte aan consumentenvoorlichting over fraudepreventie en veilig gebruik

- Regelmatige updates van technische standaarden vereisen coördinatie tussen veel deelnemers uit de industrie

- Om eerlijke toegang te garanderen en concurrentiebeperkend gedrag te voorkomen is actief toezicht van de regelgevende instanties nodig

- Systeemwijde uitval, hoewel zeldzaam, kan de handel in het hele land verstoren

Inzicht in deze afwegingen helpt consumenten, winkeliers en beleidsmakers om weloverwogen beslissingen te nemen over QRIS-adoptie en gebruiksstrategieën.

FAQ's (duidelijke, bruikbare antwoorden)

Werkt QRIS met mijn betalingsaanvragen?

Als je digitale portemonnee of bankieren app QR-codes kan scannen voor betalingen, dan ondersteunt het QRIS. Alle grote Indonesische betaalproviders doen mee aan het systeem.

Wie betaalt de kosten voor QRIS transacties?

QRIS winkeliers betalen verwerkingskosten aan hun betalingsdienstaanbieders, meestal tot 0,7% van de transactiewaarde. Consumenten betalen niets extra's voor het gebruik van QRIS betalingen.

Kunnen buitenlandse bezoekers QRIS gebruiken in Indonesië?

Ja, via QRIS grensoverschrijdende partnerschappen (indien beschikbaar vanuit hun landen) of door het opzetten van lokale Indonesische digitale portemonnees met basis identiteitsverificatie.

Hoe werken terugbetalingen voor QRIS betalingen?

Restituties worden verwerkt via de betalingsdienstaanbieders van de winkelier. Neem eerst contact op met QRIS verkopers en daarna met hun acquirer als dat nodig is. Bewaar ontvangstbewijzen en screenshots voor het oplossen van geschillen.

Is QRIS veilig voor betalingen zonder contant geld?

Ja, het maakt gebruik van bank-grade encryptie volgens internationale standaarden. Controleer altijd de namen van verkopers en vermijd het scannen van verdachte QR-codes van foto's of niet-geverifieerde bronnen.

Wat zijn transactielimieten voor QRIS?

Limieten zijn afhankelijk van je specifieke betalingsprovider en variëren meestal van Rp2-20 miljoen per dag voor persoonlijke rekeningen. Zakelijke rekeningen hebben vaak hogere limieten voor middelgrote ondernemingen.

Hoe ondersteunt QRIS financiële inclusie?

Het systeem stelt straatverkopers en kleine bedrijven in staat om digitale betalingen te accepteren zonder dure apparatuur. Het stelt ook mensen zonder traditionele bankrekeningen in staat om deel te nemen aan de digitale economie via toegankelijke digitale portemonnees.

Wat maakt QRIS tot een succesverhaal voor Indonesië?

QRIS verenigde gefragmenteerde betalingssystemen in één nationale standaard, verminderde kosten voor kleine bedrijven, verbeterde financiële inclusie en positioneerde Indonesië als leider in digitale betalingsinnovatie in heel Zuidoost-Azië.

Klaar om je visum aan te vragen of te verlengen?

Laat je aanvraag behandelen door onze visumspecialisten.