Hva expats trenger å vite om QRIS i Indonesia

Indonesia QRIS (Quick Response Code Indonesian Standard) er landets enhetlige digitale betalingssystem som revolusjonerer måten folk betaler og mottar betalinger på. Med dette innovative betalingssystemet kan du gjennomføre sømløse transaksjoner hos millioner av QRIS-forhandlere med bare én skanning med mobiltelefonen.

Hvorfor er dette digitale betalingssystemet viktig? Det fremmer økonomisk inkludering, støtter små og mellomstore bedrifter og gjør Indonesia til en kontantløs økonomi. Gateselgere som ikke hadde råd til tradisjonelle betalingssystemer, kan nå ta imot betalinger digitalt. Indonesiske turister trenger ikke flere betalingsapplikasjoner når de reiser i Sørøst-Asia.

Slik fungerer QRIS for brukerne: Du ser en QRIS-kode hos en hvilken som helst forhandler, skanner den med den digitale lommeboken eller bankappen din, bekrefter transaksjonsverdien, og så er du ferdig. Betalingssystemets tjenesteleverandører tar seg av resten, og overfører penger på en sikker måte gjennom den eksisterende infrastrukturen for betalingssystemer.

Hva er QRIS?

QRIS står for Quick Response Code Indonesian Standard, Indonesias nasjonale standard for betalinger med QR-koder. Bank Indonesia (sentralbanken) har utviklet dette digitale betalingssystemet i samarbeid med Indonesian Payment System Association og store leverandører av betalingstjenester.

Før QRIS trengte kjøpmenn separate QR-koder for ulike betalingsleverandører. Denne fragmenterte tilnærmingen skapte barrierer for små bedrifter som prøvde å ta imot betalinger digitalt. Svaret ligger i QRIS: én QR-kode som fungerer med alle de største indonesiske betalingsapplikasjonene.

Bank Indonesia lanserte QRIS 17. august 2019 for å få alle QR-betalinger til å fungere på samme måte. Fra 1. januar 2020 måtte leverandørene bruke QRIS, slik at alle større lommebøker og bankapper kunne akseptere den samme QR-koden, noe som bidro til at den digitale økonomien vokste raskere.

Hva gjør QRIS populært i Indonesia? (Drivkrefter for adopsjon)

QRIS ble ikke Indonesias dominerende betalingsmetode ved en tilfeldighet. Flere faktorer bidro til å skape det perfekte miljøet for en rask adopsjon over hele landet.

Universal Merchant Access

Før QRIS ble lansert, sto små bedrifter overfor et smertefullt valg: kun ta imot kontanter, eller registrere seg hos flere e-lommebokselskaper og vise flere forskjellige QR-koder. QRIS løste dette med ekte allestedsnærvær, én QR-kode som fungerer med alle de største betalingsappene i Indonesia.

Dette forenklet innføringen av nye selgere dramatisk. En gatekjøkkenleverandør trenger ikke lenger å forstå forskjellene mellom GoPay, OVO og Danas betalingssystemer. De trenger bare én QRIS-kode, og kundene kan betale med den appen de foretrekker.

Transparent kostnadsstruktur

I motsetning til kredittkortterminaler med komplekse gebyrstrukturer, skjulte kostnader og dyrt utstyr, tilbyr QRIS forutsigbare priser. MDR-takene (merchant discount rate) er tydelig publisert, vanligvis 0,7% eller mindre, og forhandlerne vet nøyaktig hva de må betale.

Tradisjonelle kortbetalingssystemer krever ofte etableringsgebyrer, månedlige leieavgifter for terminaler samt transaksjonsgebyrer som varierer etter korttype. QRIS eliminerer de fleste av disse komplikasjonene med enkle, prosentbaserte priser som små bedrifter kan forstå og budsjettere med.

Friksjonsfri brukeropplevelse

QRIS-betalinger skjer i løpet av sekunder. Kundene åpner sin velkjente bankapp eller digitale lommebok, skanner koden, bekrefter beløpet, og så er de ferdige. Ingen PIN-kode, ingen signatur, ingen venting på kortbehandling.

Læringskurven forblir minimal fordi folk bruker apper de allerede kjenner. Det er ingen ny betalingsmetode å lære seg, det er bare å skanne og betale. Denne enkelheten gjør at flere brukere, som kanskje ville blitt skremt av mer komplekse digitale betalingsmetoder, tar dem i bruk.

Nettverkseffekter og økosystemvekst

QRIS drar nytte av kraftige nettverkseffekter. Etter hvert som flere forhandlere godtar QRIS, vil flere forbrukere ønske å bruke digitale betalingsapper. Etter hvert som flere forbrukere bruker disse appene, ønsker flere forhandlere å akseptere QRIS. Dette skaper en selvforsterkende vekstsyklus.

Store banker og superapper (som Gojek og Grab) markedsførte QRIS i stor stil, og fikk sine enorme brukerbaser inn i systemet. Da disse plattformene integrerte betaling av regninger, netthandel og detaljhandel gjennom QRIS-skinner, ble det den universelle betalingsinfrastrukturen for Indonesias digitale økonomi.

Politisk støtte og mål for digital inkludering

Bank Indonesia fremmet QRIS aktivt som en del av et bredere initiativ for finansiell inkludering. Sentralbanken ønsket å få folk uten bankforbindelse inn i det formelle finanssystemet, og QRIS var en tilgjengelig inngangsport via mobiltelefonen.

Myndighetene oppmuntret til transaksjoner med lite bruk av kontanter for å oppnå bedre økonomisk transparens og skatteinnkreving. QRIS støttet disse målene samtidig som det ga brukerne fordeler, og skapte samsvar mellom politiske mål og markedsinsentiver.

Covid-19-pandemien satte fart i utbredelsen av kontaktløse betalingsmetoder. Myndighetenes støtte til digitale betalinger i denne perioden bidro til å etablere QRIS som det foretrukne alternativet til kontanttransaksjoner.

Turisme og vekst på tvers av landegrensene

Indonesias turistnæring omfavnet QRIS da internasjonale besøkende søkte praktiske betalingsmetoder. I stedet for å bære med seg store mengder kontanter eller veksle valuta, kunne turistene bruke QRIS til alt fra gatemat til hotellbetaling.

Grenseløse partnerskap med Malaysia, Thailand og Singapore utvidet QRIS-nytten for indonesiske reisende, noe som skapte ytterligere insentiver til å ta i bruk QRIS i landet. Etter hvert som disse internasjonale forbindelsene vokser, blir QRIS mer verdifullt for både innbyggere og besøkende.

Typer QRIS-betaling (ren, praktisk oppdeling)

QRIS er ikke bare én betalingstype; det er et fleksibelt system som støtter flere transaksjonstyper. Ved å forstå disse ulike modusene kan du velge riktig tilnærming til ulike situasjoner.

Person-til-forhandler-betalinger (P2M)

Statiske QR-koder er den vanligste typen du vil se. Disse trykte eller laminerte kodene endres aldri og fungerer på ubestemt tid. Du skanner koden, taster inn betalingsbeløpet manuelt og bekrefter. Statiske QR-koder fungerer perfekt for små bedrifter med enkle transaksjonsbehov.

Dynamiske QR-koder genereres på nytt for hver transaksjon, vanligvis på POS-terminalens skjerm eller mobile enheter. Disse kodene inneholder allerede det nøyaktige transaksjonsbeløpet og detaljert informasjon om forhandleren. Dynamiske koder gir bedre bokføring og færre inntastingsfeil, noe som gjør dem ideelle for bedrifter med komplekse transaksjoner eller lagersystemer.

Overføringer fra person til person (P2P)

Mange digitale lommebøker lar deg sende penger til venner og familie ved hjelp av QRIS-koder. Mottakeren genererer en QR-kode i appen sin, du skanner den og skriver inn beløpet du vil sende. Transaksjonsgrensene varierer fra betalingsleverandør til betalingsleverandør, og noen tillater opptil 20 millioner rupi per dag for verifiserte brukere.

P2P-overføringer gjennom QRIS har ofte lavere gebyrer enn tradisjonelle bankoverføringer, noe som gjør dem populære for å dele opp regninger, betale tilbake lån eller sende penger til slektninger.

Inn- og utbetalingstjenester

Noen betalingsleverandører støtter kontantinnskudd og -uttak via QRIS-koder hos deltakende agenter, minimarkeder eller minibanker. Du skanner en kode, overleverer kontanter til agenten, og den digitale lommeboken din blir kreditert umiddelbart.

Denne tjenesten er avgjørende for folk uten bankkonto som ønsker å delta i den digitale økonomien. De kan konvertere kontanter til digitale penger for kjøp på nettet, og deretter ta ut ubrukte saldoer senere.

Regningsbetaling og handelsintegrasjon

QRIS støtter betaling av regninger, netthandel, bestillinger av matleveranser og transaksjoner fra salgsautomater. Mange tjenester som tidligere krevde separate betalingsapper, fungerer nå gjennom den enhetlige QRIS-infrastrukturen.

Denne integrasjonen betyr at du kan betale strømregningen, bestille matlevering og kjøpe kaffe fra en salgsautomat ved hjelp av samme betalingsapp og QR-skanningsprosess.

QRIS-transaksjoner på tvers av landegrensene

I deltakerlandene kan du bruke de indonesiske betalingsappene dine til å betale hos utenlandske forhandlere, og utenlandske turister kan bruke appene sine fra hjemlandet hos indonesiske QRIS-forhandlere. For øyeblikket begrenset til Malaysia, Thailand, Singapore og pilotprogrammer i andre land.

Transaksjoner over landegrensene inkluderer vanligvis valutakonverteringsgebyrer og kan ha andre transaksjonsgrenser enn innenlandske QRIS-betalinger. Ta kontakt med betalingsleverandøren din for å få informasjon om spesifikke vilkår for internasjonal bruk.

Merk: Spesifikke funksjoner, grenser og tilgjengelighet varierer fra leverandør til leverandør av betalingstjenester. Sjekk alltid appens vilkår og betingelser for å få den nyeste informasjonen om støttede transaksjonstyper og -grenser.

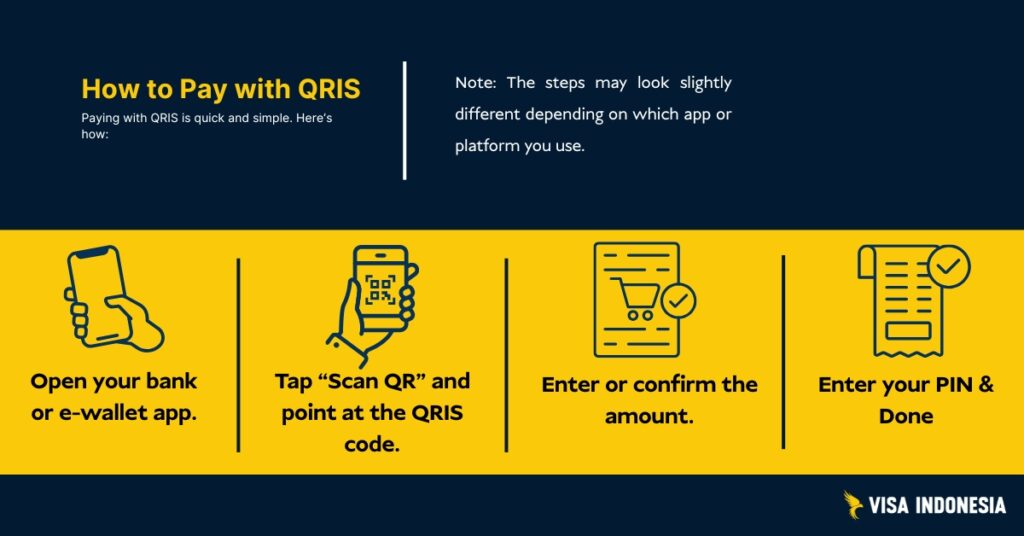

Hvordan QRIS fungerer (Scan-to-Pay i ett bilde)

De to typene QR-koder

Statiske QRIS-koder trykkes én gang og endres aldri. Du finner disse på lokale warungs og gateselgere. Kundene skanner koden og taster manuelt inn transaksjonsverdien de ønsker å betale.

Dynamiske QRIS-koder genererer nye koder for hver transaksjon, som vanligvis vises på mobiltelefonskjermer eller POS-terminaler. Disse kodene inneholder allerede den nøyaktige transaksjonsverdien og informasjon om forhandleren.

Transaksjonsprosessen

Når du skanner og betaler, utfører betalingssystemet denne sømløse prosessen: Appen din sender betalingsforespørselen gjennom QRIS-infrastrukturen til forhandlerens betalingstjenesteleverandører. De verifiserer midler, får autorisasjon og overfører deretter pengene umiddelbart. Begge parter mottar en bekreftelse, og den kontantløse betalingssyklusen er fullført.

Bank Indonesia har utviklet dette digitale betalingssystemet ut fra prinsipper om bekvemmelighet, sikkerhet og pålitelighet. Systemet behandler millioner av QRIS-transaksjoner daglig, og har en oppetid på 99,9% i både avsidesliggende områder og større byer.

Turister og utenlandske innbyggere: Bruk av QRIS i Indonesia

Alternativer for internasjonale turister

Alternativ 1: Besøkende fra Malaysia, Thailand eller Singapore bør sjekke om betalingsapplikasjonene deres støtter grenseoverskridende QRIS-transaksjoner. Se etter forhandlere som viser begge landslogoene.

Alternativ 2: Last ned populære indonesiske digitale lommebøker som GoPay, OVO eller Dana. Noen kan tillate utenlandske brukere å registrere seg med pass, men påfyllingsmulighetene varierer. De fleste krever en lokal bankkonto, kontantinnskudd gjennom agenter eller overføring fra en indonesisk konto. Grunnleggende verifisering innebærer vanligvis identitetsopplysninger og et aktivt mobiltelefonnummer registrert i Indonesia.

Alternativ 3: Noen internasjonale banker med tilstedeværelse i Indonesia tilbyr lokale betalingsfunksjoner gjennom sine globale betalingsapplikasjoner.

Utlendinger bosatt i Indonesia

Åpne lokale bankkontoer eller digitale lommebøker hos alle medlemsinstitusjoner i Indonesian Payment System Association. Fullfør identitetsverifisering med pass og lokalt adressebevis. Når du er godkjent, får du tilgang til QRIS-betalinger overalt, fra gateselgere til luksuriøse kjøpesentre.

Vanlige utfordringer er blant annet krav til SIM-registrering av mobiltelefoner og ulike standarder for identitetsverifisering hos betalingsleverandørene. Begynn tidlig, og ha backup-betalingsmetoder under godkjenningsprosessen.

QRIS på tvers av landegrensene

QRIS-mulighetene på tvers av landegrensene utvides i Sørøst-Asia, selv om implementeringen varierer fra land til land. Her er hva som faktisk fungerer for internasjonale aktører:

Nåværende dekning på tvers av landegrensene

- Malaysia: Indonesiske turister kan bruke QRIS hos deltakende kjøpmenn som godtar lokale betalingssystemer.

- Thailand: Begrenset antall piloter i Bangkok og turistområder

- Singapore: Testfase med store forhandlere

- Sør-Korea: Tidlige diskusjoner gjennom bilaterale avtaler

- Japan: Utvidelse utover de første pilotprosjektene med fokus på turisme

USAs handelsrepresentant har notert seg denne utviklingen som positive eksempler på modernisering av betalingssystemer, samtidig som han overvåker eventuelle potensielle handelshindringer.

For indonesiske turister i utlandet

Når du reiser til tilkoblede land, kan du se etter QRIS-logoen hos forretninger som deltar. Dine indonesiske digitale lommebøker fungerer direkte, med automatisk valutaomregning til konkurransedyktige kurser. Transaksjonsverdiene kan avvike fra grensene for innenlandske QRIS-transaksjoner.

Utenlandske besøkende som bruker QRIS

Tilgjengeligheten avhenger av bilaterale avtaler. Malaysiske turister kan ofte betale direkte ved hjelp av hjemlandets betalingsapplikasjoner. Andre trenger vanligvis lokale indonesiske digitale lommebøker, som kan kreve grunnleggende identitetsbekreftelse ved hjelp av mobiltelefonnummer og passopplysninger.

Gebyrene for transaksjoner over landegrensene varierer fra betalingsleverandør til betalingsleverandør, vanligvis 1-3% for valutakonvertering pluss valutaspread.

Grenser, oppgjør, refusjoner og tvister

Grenser for transaksjonsverdi

QRIS begrenser ikke utgiftene i seg selv; det er betalingsleverandørene dine som setter disse grensene. De fleste digitale lommebøker tillater en daglig transaksjonsverdi på 2-20 millioner Rp, mens bedriftskontoer ofte har høyere grenser for mellomstore bedrifter.

Når QRIS-selgere får betalt

De fleste QRIS-transaksjoner gjøres opp neste virkedag gjennom den eksisterende infrastrukturen for betalingssystemer. Noen leverandører av betalingstjenester tilbyr oppgjør samme dag mot høyere gebyrer, noe som er avgjørende for små bedrifter som må håndtere kontantstrømmen.

Tvisteløsning

Refusjoner og tvister går gjennom forhandlerens betalingstjenesteleverandører. Hvis du vil ha en rask løsning, bør du først ta kontakt med QRIS-forhandlere, som ofte kan behandle refusjoner umiddelbart. Komplekse tvister krever dokumentasjon og følger Bank Indonesias rammeverk for tvisteløsning.

Alle betalingsleverandørene har kundeserviceprosesser som er i tråd med sentralbankens regelverk, noe som sikrer konsekvent håndtering av tvister i hele det digitale betalingssystemet.

Sikkerhet og samsvar (hva holder deg trygg)

QRIS bruker sikkerhet på banknivå i henhold til internasjonale standarder. Alle kontantløse betalingstransaksjoner bruker kryptering og EMV-samsvar, de samme globale standardene som beskytter chipkortbetalinger over hele verden.

Praktisk sikkerhet for QRIS-betalinger

Slik holder du deg trygg:

- Verifiser forhandlernavn på mobiltelefonen din før du bekrefter betalinger

- Skann bare legitime QRIS-koder, unngå bilder eller mistenkelige utskrifter

- Bruk offisielle betalingsapplikasjoner fra autoriserte betalingsleverandører

- Avbryt umiddelbart hvis noe virker feil under transaksjonsprosessen

Se opp for "QR-bytte"-svindel, der kriminelle bytter ut ekte QRIS-koder med falske. Forhandlernavnet som vises under QRIS-transaksjoner, bør stemme overens med der du handler.

Betalingsopplysningene dine er beskyttet i henhold til indonesiske bankforskrifter. Legitime leverandører av betalingstjenester kan ikke selge transaksjonshistorikk til tredjeparter, slik at personvernet opprettholdes i den digitale økonomien.

Innvirkning på bransjen: Finansiell inkludering og vekst i den digitale økonomien

QRIS forvandler indonesisk handel ved å muliggjøre økonomisk inkludering i alle bedriftsstørrelser. 39,3 millioner selgereAlt fra leverandører i avsidesliggende områder til store butikkjeder godtar nå betaling. Transaksjonsverdien har vokst eksponentielt siden Bank Indonesia lanserte systemet i 2019.

Hvorfor små bedrifter omfavner QRIS

Før dette digitale betalingssystemet krevde kontantløse betalinger dyre terminaler eller flere partnerskap med ulike betalingsleverandører. Nå kan små bedrifter motta betalinger fra en hvilken som helst digital lommebok ved hjelp av enkle, trykte QR-koder.

Dette skaper uventede fordeler utover bekvemmelighet. Digitale betalingshistorikker hjelper små bedrifter med å bygge opp kredittprofiler, noe som kvalifiserer dem til bedre finansieringsalternativer. Mange banker tilbyr nå lån delvis basert på transaksjonsdata fra QRIS, noe som bidrar til vekst i virksomheten.

Overgangen til QRIS-betalinger forbedrer den økonomiske inkluderingen dramatisk. Folk uten tradisjonelle bankkontoer kan delta i den digitale økonomien gjennom tilgjengelige digitale lommebøker, noe som øker de økonomiske mulighetene i avsidesliggende områder.

Støtte til mellomstore bedrifter

Mellomstore bedrifter drar nytte av QRIS-integrasjon med eksisterende infrastruktur for betalingssystemer. Avanserte analyser bidrar til å optimalisere lagerbeholdningen, forstå kundeatferd og effektivisere regnskapsprosessene. Den lave kostnadsstrukturen gjør digital transformasjon tilgjengelig uansett bedriftsstørrelse.

Vanlige problemer og raske løsninger

"Skanning mislyktes" eller "QR-kode ikke gjenkjent"

Skyldes vanligvis dårlig belysning, problemer med kamerafokus eller kompatibilitet med betalingsprogrammet. Prøv å rengjøre kameralinsen på mobiltelefonen, gå nærmere QRIS-koden eller bytte til en annen digital lommebok.

"Betaling i påvente" under transaksjonsprosessen

Forsinkelser i nettverket forekommer, spesielt i perioder med høy bruk. Vent 2-3 minutter før du prøver en ny QRIS-betaling. Hvis betalingen er fullført, men QRIS-forhandleren ikke har mottatt bekreftelse, bør begge parter sjekke transaksjonshistorikken før de prøver igjen.

Advarsler om "Feil i forhandlernavn"

Denne sikkerhetsfunksjonen beskytter mot svindel. Hvis navnet som vises under QRIS-transaksjoner, ikke stemmer overens med der du handler, bør du avbryte umiddelbart. Dette kan tyde på at falske QR-koder erstatter legitime QR-koder.

Forsinket oppgjør til QRIS Merchants

Oppgjørstidspunktet avhenger av betalingstjenesteleverandøren din. Øyeblikkelig oppgjør er mulig, men ikke garantert. Normal behandling tar 1-3 virkedager. Ved tvister bør du dokumentere alt med skjermbilder og transaksjonskvitteringer.

Reguleringer og styring (holde seg oppdatert)

Bank Indonesia regulerer QRIS gjennom styrets forskrifter som fastsetter obligatorisk deltakelse for alle leverandører av QR-betalinger. Dette sikrer universell kompatibilitet på tvers av eksisterende infrastruktur for betalingssystemer.

Sentralbanken publiserer oppdateringer gjennom offisielle rundskriv og forskriftsendringer. Større endringer sendes vanligvis på høring i bransjen, mens operasjonelle oppdateringer kan gjennomføres med kortere varslingsfrister.

Hold deg oppdatert ved å følge med på Bank Indonesias offisielle QRIS-informasjonsressurser og pressemeldinger. Betydelige endringer påvirker transaksjonsgrenser, sikkerhetskrav eller QRIS-funksjoner på tvers av landegrenser som påvirker internasjonale interessenter.

Indonesia QRIS: Fordeler og ulemper

Som alle andre betalingssystemer har QRIS fordeler og ulemper for ulike brukere. Ved å forstå disse kan du ta informerte beslutninger om når og hvordan du skal bruke QRIS-betalinger.

For forbrukere

Fordeler:

- Universell aksept hos millioner av forhandlere over hele landet

- Lynraske transaksjoner som fullføres på sekunder

- Du trenger ikke å ha kontanter eller bekymre deg for nøyaktig vekslepenger

- Fungerer med din eksisterende bankapp eller digitale lommebok

- Økende aksept for internasjonale reiser over landegrensene

- Automatisk registrering av transaksjonshistorikk for budsjettering

Ulemper:

- Krever internettforbindelse og oppladet mobilbatteri

- Tidspunktet for tilbakebetaling varierer avhengig av forhandler og betalingsleverandør

- Risiko for manipulering av QR-koder hvis du ikke er påpasselig med verifisering av forhandleren

- Begrenset regress hvis du ved et uhell betaler feil forhandler

For selgere

Fordeler:

- Enkel installasjonsprosess med minimale tekniske krav

- Lavere og mer forutsigbare gebyrer sammenlignet med kredittkortterminaler

- Raskere kasseprosess reduserer kundenes ventetid

- Automatisk digital transaksjonsregistrering forbedrer regnskapet

- Tilgang til kampanjeøkosystemer fra store betalingsleverandører

- Mulighet til å betjene kunder uavhengig av hvilken betalingsapp de foretrekker

Ulemper:

- MDR-avgifter representerer fortsatt løpende driftskostnader

- Krever disiplinert avstemmingspraksis for å matche betalinger med salg

- Kan kreve POS-systemoppdateringer eller prosessendringer for dynamisk QR-integrasjon

- Virksomheten blir avhengig av nettverkstilkobling og oppetid for systemet

- Opplæring av personalet er nødvendig for å hjelpe kunder med skanningsproblemer

For det finansielle økosystemet og tilsynsmyndigheter

Fordeler:

- Dramatisk forbedring av den finansielle inkluderingen ved å bringe kontantbaserte virksomheter inn i den formelle økonomien

- Forbedret sporbarhet av transaksjoner bidrar til bedre innhenting av økonomiske data og overholdelse av skatteregler

- Økt konkurranse mellom betalingstjenesteleverandører er til fordel for både forbrukere og næringsdrivende

- Rikholdige transaksjonsdata muliggjør mer informerte beslutninger om pengepolitikk og økonomisk politikk

- Redusert avhengighet av fysisk kontantinfrastruktur reduserer kostnadene for hele systemet

Ulemper:

- Kontinuerlig behov for forbrukeropplæring om forebygging av svindel og sikker brukspraksis

- Regelmessige oppdateringer av tekniske standarder krever koordinering på tvers av mange aktører i bransjen

- For å sikre rettferdig tilgang og forhindre konkurransebegrensende atferd kreves det aktivt tilsyn fra myndighetene

- Selv om det er sjeldent at det oppstår omfattende strømbrudd, kan det forstyrre handelen over hele landet

Forståelsen av disse avveiningene hjelper forbrukere, forhandlere og beslutningstakere med å ta informerte beslutninger om QRIS-innføring og bruksstrategier.

Vanlige spørsmål (klare, konkrete svar)

Fungerer QRIS med betalingsprogrammene mine?

Hvis den digitale lommeboken eller bankappen din kan skanne QR-koder for betalinger, støtter den QRIS. Alle de største indonesiske betalingsleverandørene deltar i systemet.

Hvem betaler avgifter for QRIS-transaksjoner?

QRIS-forhandlere betaler behandlingsgebyrer til betalingstjenesteleverandørene sine, vanligvis opptil 0,7% av transaksjonsverdien. Forbrukerne betaler ingenting ekstra for å bruke QRIS-betalinger.

Kan utenlandske besøkende bruke QRIS i Indonesia?

Ja, enten gjennom QRIS-partnerskap på tvers av landegrensene (hvis dette er tilgjengelig i landene deres) eller ved å opprette lokale indonesiske digitale lommebøker med grunnleggende identitetsverifisering.

Hvordan fungerer refusjoner for QRIS-betalinger?

Refusjoner behandles gjennom forhandlerens betalingstjenesteleverandører. Kontakt QRIS-forhandleren først, og deretter innløseren deres om nødvendig. Ta vare på kvitteringer og skjermbilder for tvisteløsning.

Er QRIS sikkert for kontantløse betalinger?

Ja, den bruker kryptering på banknivå i henhold til internasjonale standarder. Kontroller alltid forhandlernavn og unngå å skanne mistenkelige QR-koder fra bilder eller ubekreftede kilder.

Hva er transaksjonsverdigrensene for QRIS?

Grensene avhenger av den spesifikke betalingsleverandøren, og varierer vanligvis fra 2-20 millioner Rp per dag for personkontoer. Bedriftskontoer har ofte høyere grenser for mellomstore bedrifter.

Hvordan støtter QRIS økonomisk inkludering?

Systemet gjør det mulig for gateselgere og småbedrifter å ta imot digitale betalinger uten dyrt utstyr. Det gjør det også mulig for folk uten tradisjonelle bankkontoer å delta i den digitale økonomien gjennom tilgjengelige digitale lommebøker.

Hva gjør QRIS til en suksesshistorie for Indonesia?

QRIS samlet fragmenterte betalingssystemer i én nasjonal standard, reduserte kostnadene for småbedrifter, bidro til økt økonomisk inkludering og gjorde Indonesia ledende innen digital betalingsinnovasjon i hele Sørøst-Asia.

Klar til å søke eller forlenge visumet ditt?

La visumspesialistene våre håndtere søknaden din.