Apa yang Perlu Diketahui Ekspatriat Tentang QRIS Indonesia

QRIS (Quick Response Code Indonesian Standard) adalah sistem pembayaran digital terpadu di Indonesia yang merevolusi cara orang membayar dan menerima pembayaran. Sistem pembayaran inovatif ini memungkinkan Anda menyelesaikan transaksi tanpa hambatan di jutaan merchant QRIS hanya dengan satu kali pemindaian menggunakan ponsel Anda.

Mengapa sistem pembayaran digital ini penting? Sistem ini mendorong inklusi keuangan, mendukung usaha kecil dan menengah, serta mengubah Indonesia menjadi ekonomi non-tunai. Pedagang kaki lima yang tidak mampu membeli sistem pembayaran tradisional sekarang dapat menerima pembayaran secara digital. Wisatawan Indonesia tidak memerlukan banyak aplikasi pembayaran saat bepergian ke seluruh Asia Tenggara.

Inilah cara QRIS melayani pengguna: Anda melihat kode QRIS di merchant mana pun, memindainya dengan dompet digital atau aplikasi perbankan Anda, mengonfirmasi nilai transaksi, dan selesai. Penyedia layanan sistem pembayaran menangani sisanya, memindahkan dana dengan aman melalui infrastruktur sistem pembayaran yang ada.

Apa itu QRIS?

QRIS adalah singkatan dari Quick Response Code Indonesian Standard, standar nasional Indonesia untuk pembayaran kode QR. Bank Indonesia (bank sentral) mengembangkan sistem pembayaran digital ini bekerja sama dengan Asosiasi Sistem Pembayaran Indonesia dan penyedia layanan pembayaran utama.

Sebelum QRIS, pedagang membutuhkan kode QR terpisah untuk penyedia pembayaran yang berbeda. Pendekatan yang terpisah-pisah ini menciptakan hambatan bagi usaha kecil yang ingin menerima pembayaran secara digital. Jawabannya ada pada QRIS: satu kode QR yang dapat digunakan dengan semua aplikasi pembayaran utama di Indonesia.

Bank Indonesia meluncurkan QRIS pada tanggal 17 Agustus 2019, untuk membuat semua pembayaran QR bekerja dengan cara yang sama. Mulai 1 Januari 2020, penyedia layanan harus menggunakan QRIS, sehingga semua dompet dan aplikasi bank dapat menerima QR yang sama, sehingga membantu ekonomi digital tumbuh lebih cepat.

Apa yang Membuat QRIS Populer di Indonesia? (Faktor Pendorong Adopsi)

QRIS tidak menjadi metode pembayaran dominan di Indonesia secara kebetulan. Beberapa faktor digabungkan untuk menciptakan lingkungan yang sempurna untuk adopsi yang cepat di seluruh negeri.

Akses Pedagang Universal

Sebelum QRIS, usaha kecil dihadapkan pada pilihan yang sulit: hanya menerima uang tunai, atau mendaftar ke beberapa perusahaan dompet elektronik dan menampilkan beberapa kode QR yang berbeda. QRIS memecahkan masalah ini dengan menghadirkan satu kode QR yang dapat digunakan di semua aplikasi pembayaran di Indonesia.

Hal ini secara dramatis menyederhanakan proses penerimaan pedagang. Penjual makanan kaki lima tidak perlu lagi memahami perbedaan antara sistem pembayaran GoPay, OVO, dan Dana. Mereka hanya membutuhkan satu kode QRIS, dan pelanggan dapat membayar dengan aplikasi apa pun yang mereka sukai.

Struktur Biaya yang Transparan

Tidak seperti terminal kartu kredit dengan struktur biaya yang rumit, biaya tersembunyi, dan peralatan yang mahal, QRIS menawarkan harga yang dapat diprediksi. Batas MDR (tingkat diskon pedagang) dipublikasikan dengan jelas, biasanya 0,7% atau kurang, dan pedagang tahu persis apa yang akan mereka bayar.

Sistem pembayaran kartu tradisional sering kali membebankan biaya penyiapan, biaya sewa bulanan untuk terminal, ditambah biaya transaksi yang bervariasi berdasarkan jenis kartu. QRIS menghilangkan sebagian besar komplikasi ini dengan penetapan harga berbasis persentase yang mudah dipahami dan dianggarkan oleh usaha kecil.

Pengalaman Pengguna Tanpa Gesekan

Pembayaran QRIS terjadi dalam hitungan detik. Nasabah membuka aplikasi perbankan atau dompet digital yang biasa mereka gunakan, memindai kode, mengonfirmasi jumlahnya, dan selesai. Tidak perlu memasukkan PIN, tidak perlu tanda tangan, tidak perlu menunggu pemrosesan kartu.

Kurva pembelajaran tetap minimal karena orang-orang menggunakan aplikasi yang sudah mereka kenal. Tidak ada metode pembayaran baru yang perlu dipelajari, cukup pindai dan bayar. Kesederhanaan ini mendorong adopsi di antara pengguna yang mungkin terintimidasi oleh metode pembayaran digital yang lebih kompleks.

Efek Jaringan dan Pertumbuhan Ekosistem

QRIS mendapat manfaat dari efek jaringan yang kuat. Semakin banyak merchant yang menerima QRIS, semakin banyak konsumen yang ingin menggunakan aplikasi pembayaran digital. Semakin banyak konsumen yang menggunakan aplikasi-aplikasi ini, semakin banyak pula merchant yang mau menerima QRIS. Hal ini menciptakan siklus pertumbuhan yang memperkuat diri sendiri.

Bank-bank besar dan aplikasi super (seperti Gojek dan Grab) mempromosikan QRIS dengan gencar, membawa basis pengguna mereka yang sangat besar ke dalam sistem. Ketika platform-platform ini mengintegrasikan pembayaran tagihan, belanja online, dan ritel offline melalui jalur QRIS, QRIS menjadi infrastruktur pembayaran universal untuk ekonomi digital Indonesia.

Dukungan Kebijakan dan Sasaran Inklusi Digital

Bank Indonesia secara aktif mempromosikan QRIS sebagai bagian dari inisiatif inklusi keuangan yang lebih luas. Bank sentral ingin membawa masyarakat yang tidak memiliki rekening bank ke dalam sistem keuangan formal, dan QRIS menyediakan pintu masuk yang dapat diakses melalui ponsel.

Kebijakan pemerintah mendorong transaksi nontunai untuk transparansi ekonomi dan pengumpulan pajak yang lebih baik. QRIS mendukung tujuan-tujuan ini sekaligus memberikan manfaat bagi pengguna, menciptakan keselarasan antara tujuan kebijakan dan insentif pasar.

Pandemi COVID-19 mempercepat adopsi karena orang-orang mencari metode pembayaran nirsentuh. Dukungan pemerintah terhadap pembayaran digital selama periode ini membantu menjadikan QRIS sebagai alternatif yang lebih disukai daripada transaksi tunai.

Pariwisata dan Pertumbuhan Lintas Batas

Industri pariwisata Indonesia merangkul QRIS karena pengunjung internasional mencari metode pembayaran yang nyaman. Daripada membawa uang tunai dalam jumlah besar atau berurusan dengan penukaran mata uang, wisatawan dapat menggunakan QRIS untuk berbagai hal, mulai dari makanan kaki lima hingga pembayaran hotel.

Kemitraan lintas batas dengan Malaysia, Thailand, dan Singapura memperluas kegunaan QRIS bagi wisatawan Indonesia, menciptakan insentif tambahan untuk adopsi domestik. Seiring dengan berkembangnya hubungan internasional ini, QRIS menjadi lebih berharga bagi penduduk dan pengunjung.

Jenis-jenis Pembayaran QRIS (Perincian yang jelas dan praktis)

QRIS bukan hanya satu jenis pembayaran; QRIS adalah sistem fleksibel yang mendukung berbagai jenis transaksi. Memahami berbagai mode ini membantu Anda memilih pendekatan yang tepat untuk situasi yang berbeda.

Pembayaran dari Orang ke Orang (P2M)

Kode QR Statis adalah jenis yang paling umum yang akan Anda lihat. Kode yang dicetak atau dilaminasi ini tidak pernah berubah dan berfungsi tanpa batas waktu. Anda memindai kode, memasukkan jumlah pembayaran secara manual, dan mengonfirmasi. Kode QR statis bekerja dengan sempurna untuk bisnis kecil dengan kebutuhan transaksi yang sederhana.

Kode QR Dinamis dibuat baru untuk setiap transaksi, biasanya pada layar terminal POS atau perangkat seluler. Kode-kode ini sudah berisi jumlah transaksi yang tepat dan informasi pedagang yang terperinci. Kode dinamis memberikan pencatatan yang lebih baik dan mengurangi kesalahan input, sehingga ideal untuk bisnis dengan transaksi atau sistem inventaris yang kompleks.

Transfer dari Orang ke Orang (P2P)

Banyak dompet digital yang memungkinkan Anda mengirim uang ke teman dan keluarga menggunakan kode QRIS. Penerima membuat kode QR di aplikasi mereka, Anda memindainya dan memasukkan jumlah yang ingin Anda kirim. Batas transaksi bervariasi tergantung penyedia pembayaran, ada yang mengizinkan hingga Rp20 juta per hari untuk pengguna terverifikasi.

Transfer P2P melalui QRIS sering kali memiliki biaya yang lebih rendah daripada transfer bank tradisional, membuatnya populer untuk membagi tagihan, membayar pinjaman, atau mengirim uang ke kerabat.

Layanan Pembayaran Tunai dan Pembayaran Tunai

Beberapa penyedia pembayaran mendukung penyetoran dan penarikan tunai melalui kode QRIS di agen yang berpartisipasi, minimarket, atau ATM. Anda memindai kode, menyerahkan uang tunai ke agen, dan dompet digital Anda langsung dikreditkan.

Layanan ini terbukti sangat penting bagi orang-orang yang tidak memiliki rekening bank yang ingin berpartisipasi dalam ekonomi digital. Mereka dapat mengonversi uang tunai menjadi uang digital untuk pembelian online, lalu menarik saldo yang tidak terpakai di kemudian hari.

Integrasi Pembayaran Tagihan dan Perdagangan

QRIS mendukung pembayaran tagihan listrik, pembayaran belanja online, pesanan pengiriman makanan, dan transaksi mesin penjual otomatis. Banyak layanan yang sebelumnya membutuhkan aplikasi pembayaran terpisah kini dapat digunakan melalui infrastruktur QRIS terpadu.

Integrasi ini berarti Anda dapat membayar tagihan listrik, memesan makanan, dan membeli kopi dari mesin penjual otomatis, semuanya menggunakan aplikasi pembayaran yang sama dan proses pemindaian QR.

Transaksi QRIS Lintas Batas

Di negara-negara yang berpartisipasi, Anda dapat menggunakan aplikasi pembayaran Indonesia untuk membayar di merchant asing, dan turis asing dapat menggunakan aplikasi negara asal mereka di merchant QRIS Indonesia. Saat ini terbatas di Malaysia, Thailand, Singapura, dan program percontohan di negara lain.

Transaksi lintas batas biasanya mencakup biaya konversi mata uang dan mungkin memiliki batas transaksi yang berbeda dengan pembayaran QRIS domestik. Periksa dengan penyedia pembayaran Anda untuk mengetahui ketentuan penggunaan internasional tertentu.

Catatan: Fitur, limit, dan ketersediaan spesifik berbeda-beda menurut penyedia layanan pembayaran. Selalu periksa syarat dan ketentuan aplikasi Anda untuk informasi terkini tentang jenis dan limit transaksi yang didukung.

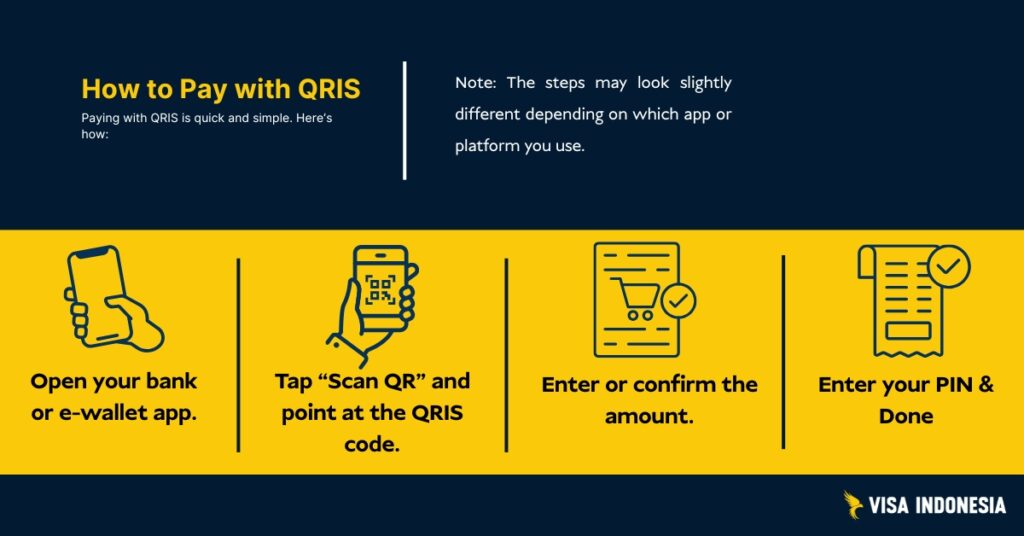

Cara Kerja QRIS (Pindai untuk Membayar dalam Satu Gambar)

Dua Jenis Kode QR

Kode QRIS statis dicetak sekali dan tidak pernah berubah. Anda bisa menemukannya di warung-warung dan pedagang kaki lima. Pelanggan memindai kode dan secara manual memasukkan nilai transaksi yang ingin mereka bayar.

Kode QRIS dinamis yang baru untuk setiap transaksi, biasanya ditampilkan pada layar ponsel atau terminal POS. Kode-kode ini sudah berisi nilai transaksi dan detail merchant yang tepat.

Proses Transaksi

Ketika Anda memindai dan membayar, sistem pembayaran akan menjalankan proses yang mulus ini: Aplikasi Anda mengirimkan permintaan pembayaran melalui infrastruktur QRIS ke penyedia layanan pembayaran pedagang. Mereka memverifikasi dana, mendapatkan otorisasi, dan kemudian mentransfer dana secara instan. Kedua belah pihak menerima konfirmasi, menyelesaikan siklus pembayaran non-tunai.

Bank Indonesia merancang sistem pembayaran digital ini berdasarkan prinsip kenyamanan, keamanan, dan keandalan. Sistem ini memproses jutaan transaksi QRIS setiap harinya, dengan uptime 99,9% di seluruh daerah terpencil dan kota-kota besar.

Wisatawan & Penduduk Asing: Menggunakan QRIS di Indonesia

Pilihan Turis Internasional

Opsi 1: Pengunjung dari Malaysia, Thailand, atau Singapura harus memeriksa apakah aplikasi pembayaran dalam negeri mereka mendukung transaksi lintas batas QRIS. Carilah pedagang yang menampilkan logo kedua negara tersebut.

Opsi 2: Unduh dompet digital populer di Indonesia seperti GoPay, OVO, atau Dana. Beberapa mengizinkan pengguna asing untuk mendaftar dengan paspor, tetapi opsi top-up bervariasi. Sebagian besar membutuhkan rekening bank lokal, setoran tunai melalui agen, atau transfer dari rekening Indonesia. Verifikasi dasar biasanya melibatkan detail identitas dan nomor ponsel aktif yang terdaftar di Indonesia.

Opsi 3: Beberapa bank internasional yang hadir di Indonesia menawarkan fitur pembayaran lokal melalui aplikasi pembayaran global mereka.

Warga Negara Asing di Indonesia

Buka rekening bank lokal atau dompet digital dengan lembaga anggota Asosiasi Sistem Pembayaran Indonesia. Lengkapi verifikasi identitas dengan paspor dan bukti alamat lokal. Setelah disetujui, akses pembayaran QRIS di mana saja, mulai dari pedagang kaki lima hingga mal mewah.

Tantangan yang umum terjadi adalah persyaratan registrasi SIM ponsel dan standar verifikasi identitas yang berbeda-beda di antara penyedia pembayaran. Mulailah lebih awal dan pertahankan metode pembayaran cadangan selama proses persetujuan.

QRIS Lintas Batas

Kemampuan lintas batas QRIS berkembang di seluruh Asia Tenggara, meskipun implementasinya berbeda-beda di setiap negara. Berikut ini adalah apa yang sebenarnya berhasil bagi para pemangku kepentingan internasional:

Cakupan Lintas Batas Saat Ini

- Malaysia: Wisatawan Indonesia dapat menggunakan QRIS di merchant-merchant yang berpartisipasi dan menerima sistem pembayaran lokal.

- Thailand: Pilot terbatas di Bangkok dan kawasan wisata

- Singapura: Tahap pengujian dengan peritel besar

- Korea Selatan: Diskusi awal melalui perjanjian bilateral

- Jepang: Memperluas lebih dari uji coba awal yang berfokus pada pariwisata

Perwakilan Dagang AS telah mencatat perkembangan ini sebagai contoh positif dari modernisasi sistem pembayaran, sembari memantau potensi hambatan perdagangan.

Untuk Wisatawan Indonesia di Luar Negeri

Saat bepergian ke negara-negara yang terhubung, cari logo QRIS di merchant yang berpartisipasi. Dompet digital Indonesia Anda dapat langsung digunakan, dengan konversi mata uang otomatis dengan nilai tukar yang kompetitif. Batas nilai transaksi mungkin berbeda dengan transaksi QRIS domestik.

Pengunjung Asing yang Menggunakan QRIS

Ketersediaan tergantung pada perjanjian bilateral. Wisatawan Malaysia sering kali dapat membayar langsung menggunakan aplikasi pembayaran negara asalnya. Wisatawan lain biasanya memerlukan dompet digital lokal Indonesia, yang mungkin memerlukan verifikasi identitas dasar menggunakan nomor ponsel dan detail paspor.

Biaya transaksi lintas batas bervariasi menurut penyedia pembayaran, biasanya 1-3% untuk konversi mata uang ditambah spread valuta asing.

Batasan, Penyelesaian, Pengembalian Dana & Sengketa

Batas Nilai Transaksi

QRIS sendiri tidak membatasi pengeluaran; penyedia pembayaran Anda yang menentukan batasan ini. Sebagian besar dompet digital mengizinkan nilai transaksi harian sebesar Rp2-20 juta, sementara akun bisnis biasanya memiliki batas yang lebih tinggi untuk perusahaan menengah.

Ketika Pedagang QRIS Dibayar

Sebagian besar transaksi QRIS diselesaikan pada hari kerja berikutnya melalui infrastruktur sistem pembayaran yang ada. Beberapa penyedia layanan pembayaran menawarkan penyelesaian pada hari yang sama dengan biaya yang lebih tinggi, sangat penting bagi usaha kecil yang mengelola arus kas.

Penyelesaian Sengketa

Pengembalian dana dan sengketa dilakukan melalui penyedia layanan pembayaran merchant. Untuk penyelesaian cepat, hubungi merchant QRIS terlebih dahulu, mereka sering kali dapat memproses pengembalian dana secara instan. Sengketa yang kompleks memerlukan dokumentasi dan mengikuti kerangka kerja penyelesaian Bank Indonesia.

Setiap penyedia layanan pembayaran mempertahankan proses layanan pelanggan yang selaras dengan peraturan bank sentral, memastikan penanganan perselisihan yang konsisten di seluruh sistem pembayaran digital.

Keamanan & Kepatuhan (Apa yang Membuat Anda Tetap Aman)

QRIS menggunakan keamanan tingkat bank yang mengikuti standar internasional. Setiap transaksi pembayaran nontunai menggunakan enkripsi dan kepatuhan terhadap EMV, standar global yang sama yang melindungi pembayaran kartu chip di seluruh dunia.

Keamanan Praktis untuk Pembayaran QRIS

Berikut ini cara untuk tetap aman:

- Verifikasi nama pedagang di ponsel Anda sebelum mengonfirmasi pembayaran

- Hanya pindai kode QRIS yang sah, hindari foto atau hasil cetak yang mencurigakan

- Gunakan aplikasi pembayaran resmi dari penyedia pembayaran resmi

- Segera batalkan jika ada yang tidak beres selama proses transaksi

Waspadai penipuan "penukaran QR", yaitu penjahat yang mengganti kode QRIS asli dengan kode palsu. Nama merchant yang ditampilkan saat transaksi QRIS harus sesuai dengan tempat Anda berbelanja.

Data pembayaran Anda tetap terlindungi di bawah peraturan perbankan Indonesia. Penyedia layanan pembayaran yang sah tidak dapat menjual riwayat transaksi kepada pihak ketiga untuk menjaga privasi dalam ekonomi digital.

Dampak Industri: Inklusi Keuangan & Pertumbuhan Ekonomi Digital

QRIS mentransformasi perdagangan Indonesia dengan memungkinkan inklusi keuangan di semua ukuran bisnis. 39,3 juta pedagangmulai dari penjual di daerah terpencil hingga jaringan ritel besar, kini dapat menerima pembayaran. Nilai transaksi telah tumbuh secara eksponensial sejak Bank Indonesia meluncurkan sistem ini pada tahun 2019.

Mengapa Bisnis Kecil Menggunakan QRIS

Sebelum adanya sistem pembayaran digital ini, menerima pembayaran non-tunai membutuhkan terminal yang mahal atau beberapa kemitraan dengan penyedia pembayaran yang berbeda. Sekarang, usaha kecil dapat menerima pembayaran dari dompet digital apa pun dengan menggunakan kode QR yang dicetak sederhana.

Hal ini menciptakan manfaat tak terduga di luar kenyamanan. Riwayat pembayaran digital membantu usaha kecil membangun profil kredit, membuat mereka memenuhi syarat untuk mendapatkan opsi pembiayaan yang lebih baik. Banyak bank kini menawarkan pinjaman yang sebagian didasarkan pada data transaksi QRIS, sehingga mendukung pertumbuhan bisnis.

Pergeseran ke arah pembayaran QRIS meningkatkan inklusi keuangan secara dramatis. Orang-orang yang tidak memiliki rekening bank tradisional dapat berpartisipasi dalam ekonomi digital melalui dompet digital yang dapat diakses, memperluas peluang ekonomi di daerah terpencil.

Mendukung Usaha Menengah

Perusahaan menengah mendapat manfaat dari integrasi QRIS dengan infrastruktur sistem pembayaran yang ada. Analisis tingkat lanjut membantu mengoptimalkan inventaris, memahami perilaku pelanggan, dan merampingkan proses akuntansi. Struktur biaya yang rendah membuat transformasi digital dapat diakses terlepas dari ukuran bisnis.

Masalah Umum & Solusi Cepat

"Pemindaian Gagal" atau "Kode QR Tidak Dikenali"

Biasanya disebabkan oleh pencahayaan yang buruk, masalah fokus kamera, atau kompatibilitas aplikasi pembayaran. Coba bersihkan lensa kamera ponsel Anda, mendekatkan diri ke kode QRIS, atau beralih ke dompet digital lain.

"Pembayaran Tertunda" Selama Proses Transaksi

Terjadi penundaan jaringan, terutama pada saat periode puncak penggunaan. Tunggu 2-3 menit sebelum mencoba pembayaran QRIS lainnya. Jika pembayaran telah selesai namun merchant QRIS tidak menerima konfirmasi, kedua belah pihak harus memeriksa riwayat transaksi sebelum mencoba lagi.

Peringatan "Ketidakcocokan Nama Pedagang"

Fitur keamanan ini melindungi dari penipuan. Jika nama yang ditampilkan selama transaksi QRIS tidak sesuai dengan tempat Anda berbelanja, segera batalkan. Hal ini dapat mengindikasikan adanya kode QR palsu yang menggantikan kode yang sah.

Keterlambatan Penyelesaian ke Merchant QRIS

Waktu penyelesaian tergantung pada penyedia layanan pembayaran Anda. Penyelesaian instan dimungkinkan tetapi tidak dijamin. Pemrosesan normal membutuhkan waktu 1-3 hari kerja. Untuk sengketa, dokumentasikan semuanya dengan tangkapan layar dan bukti transaksi.

Peraturan & Tata Kelola (Tetap Terkini)

Bank Indonesia mengatur QRIS melalui Peraturan Dewan Gubernur yang menetapkan partisipasi wajib untuk semua penyedia pembayaran QR. Hal ini memastikan kompatibilitas universal di seluruh infrastruktur sistem pembayaran yang ada.

Bank sentral menerbitkan pembaruan melalui surat edaran resmi dan amandemen peraturan. Perubahan besar biasanya mencakup periode konsultasi industri, sementara pembaruan operasional dapat diimplementasikan dengan periode pemberitahuan yang lebih pendek.

Tetap terinformasi dengan memantau sumber informasi dan siaran pers resmi QRIS dari Bank Indonesia. Perubahan signifikan memengaruhi batas transaksi, persyaratan keamanan, atau kemampuan lintas batas QRIS yang berdampak pada pemangku kepentingan internasional.

QRIS Indonesia: Pro dan Kontra

Seperti sistem pembayaran lainnya, QRIS memiliki kelebihan dan kekurangan untuk pengguna yang berbeda. Memahami hal ini akan membantu Anda mengambil keputusan yang tepat tentang kapan dan bagaimana menggunakan pembayaran QRIS.

Untuk Konsumen

Kelebihan:

- Diterima secara universal di jutaan pedagang di seluruh dunia

- Transaksi secepat kilat yang selesai dalam hitungan detik

- Tidak perlu membawa uang tunai atau khawatir dengan uang kembalian

- Dapat digunakan dengan aplikasi perbankan atau dompet digital Anda yang sudah ada

- Meningkatnya penerimaan lintas batas untuk perjalanan internasional

- Riwayat transaksi secara otomatis dicatat untuk penganggaran

Kekurangan:

- Memerlukan koneksi internet dan baterai ponsel yang terisi daya

- Waktu pengembalian dana bervariasi menurut kebijakan merchant dan penyedia pembayaran

- Risiko perusakan kode QR jika Anda tidak waspada terhadap verifikasi merchant

- Perlindungan terbatas jika Anda tidak sengaja membayar ke merchant yang salah

Untuk Pedagang

Kelebihan:

- Proses penyiapan yang sederhana dengan persyaratan teknis minimal

- Biaya yang lebih rendah dan lebih dapat diprediksi dibandingkan dengan terminal kartu kredit

- Proses checkout yang lebih cepat mengurangi waktu tunggu pelanggan

- Catatan transaksi digital otomatis meningkatkan akuntansi

- Akses ke ekosistem promosi dari penyedia pembayaran utama

- Kemampuan untuk melayani pelanggan terlepas dari aplikasi pembayaran pilihan mereka

Kekurangan:

- Biaya MDR masih merupakan biaya operasional yang sedang berjalan

- Membutuhkan praktik rekonsiliasi yang disiplin untuk mencocokkan pembayaran dengan penjualan

- Mungkin memerlukan pembaruan sistem POS atau perubahan proses untuk integrasi QR dinamis

- Operasi bisnis menjadi tergantung pada konektivitas jaringan dan waktu aktif sistem

- Pelatihan staf diperlukan untuk membantu pelanggan dengan masalah pemindaian

Untuk Ekosistem Keuangan dan Regulator

Kelebihan:

- Secara dramatis meningkatkan inklusi keuangan dengan membawa bisnis berbasis uang tunai ke dalam ekonomi formal

- Penelusuran transaksi yang ditingkatkan mendukung pengumpulan data ekonomi dan kepatuhan pajak yang lebih baik

- Meningkatnya persaingan di antara penyedia layanan pembayaran menguntungkan konsumen dan pedagang

- Data transaksi yang kaya memungkinkan keputusan kebijakan moneter dan ekonomi yang lebih tepat

- Mengurangi ketergantungan pada infrastruktur uang tunai fisik sehingga menurunkan biaya di seluruh sistem

Kekurangan:

- Kebutuhan berkelanjutan akan edukasi konsumen tentang pencegahan penipuan dan praktik penggunaan yang aman

- Pembaruan rutin terhadap standar teknis memerlukan koordinasi di antara banyak peserta industri

- Memastikan akses yang adil dan mencegah perilaku anti-persaingan usaha membutuhkan pengawasan regulasi yang aktif

- Pemadaman listrik di seluruh sistem, meskipun jarang terjadi, dapat mengganggu perdagangan di seluruh negeri

Memahami trade-off ini membantu konsumen, pedagang, dan pembuat kebijakan membuat keputusan yang tepat tentang adopsi QRIS dan strategi penggunaan.

Pertanyaan Umum (Jawaban yang Jelas dan Dapat Ditindaklanjuti)

Apakah QRIS dapat digunakan dengan aplikasi pembayaran saya?

Jika dompet digital atau aplikasi perbankan Anda dapat memindai kode QR untuk pembayaran, maka aplikasi tersebut mendukung QRIS. Semua penyedia pembayaran utama di Indonesia berpartisipasi dalam sistem ini.

Siapa yang membayar biaya untuk transaksi QRIS?

Pedagang QRIS membayar biaya pemrosesan kepada penyedia layanan pembayaran mereka, biasanya hingga 0,7% dari nilai transaksi. Konsumen tidak membayar biaya tambahan untuk menggunakan pembayaran QRIS.

Apakah pengunjung asing dapat menggunakan QRIS di Indonesia?

Ya, baik melalui kemitraan lintas batas QRIS (jika tersedia di negara mereka) atau dengan menyiapkan dompet digital lokal Indonesia dengan verifikasi identitas dasar.

Bagaimana cara kerja pengembalian dana untuk pembayaran QRIS?

Pengembalian dana diproses melalui penyedia layanan pembayaran merchant. Hubungi merchant QRIS terlebih dahulu, kemudian acquirer mereka jika diperlukan. Simpan tanda terima dan tangkapan layar untuk penyelesaian sengketa.

Apakah QRIS aman untuk pembayaran nontunai?

Ya, menggunakan enkripsi tingkat bank yang mengikuti standar internasional. Selalu verifikasi nama merchant dan hindari memindai kode QR yang mencurigakan dari foto atau sumber yang tidak terverifikasi.

Berapa batas nilai transaksi untuk QRIS?

Limit tergantung pada penyedia pembayaran spesifik Anda, biasanya berkisar antara Rp2-20 juta per hari untuk akun pribadi. Akun bisnis biasanya memiliki limit yang lebih tinggi untuk perusahaan skala menengah.

Bagaimana QRIS mendukung inklusi keuangan?

Sistem ini memungkinkan pedagang kaki lima dan usaha kecil untuk menerima pembayaran digital tanpa peralatan yang mahal. Sistem ini juga memungkinkan orang-orang yang tidak memiliki rekening bank tradisional untuk berpartisipasi dalam ekonomi digital melalui dompet digital yang dapat diakses.

Apa yang membuat QRIS menjadi kisah sukses bagi Indonesia?

QRIS menyatukan sistem pembayaran yang terfragmentasi menjadi satu standar nasional, mengurangi biaya untuk usaha kecil, meningkatkan inklusi keuangan, dan memposisikan Indonesia sebagai pemimpin dalam inovasi pembayaran digital di Asia Tenggara.

Siap Mengajukan atau Memperpanjang Visa Anda?

Biarkan spesialis visa kami menangani aplikasi Anda.