印尼-新加坡稅務條約:避免雙重課稅

印尼-新加坡雙重課稅協定 (DTA) 是防止同一收入被雙重徵稅的主要規則手冊,並規定了哪個國家可以對哪些收入徵稅。該協定於 2020 年 2 月 4 日更新並簽署,於 2021 年 7 月 23 日生效,一般自 2022 年 1 月 1 日起適用。

另外,某些 BEPS Multilateral Instrument(MLI)條文開始適用的時間較早(2020 年 12 月 26 日)。今日的反濫用防護欄已透過主要目的測試 (第 28 條) 內建於更新的 DTA 本身,因此實質內容非常重要。

對納稅人而言有何改變?此次修訂使預扣稅結果現代化,釐清了特定政府相關案件中的資本收益和利息豁免,並刷新了常設機構規則,包括任何 12 個月內 90 天的服務性個人遊門檻。對於居住地平分制,公司不再依賴自動「有效管理地」;取而代之,案件將由主管機關間的相互協議解決。

若要在印尼實際申請寬減,請捨棄舊有的 DGT-1/DGT-2:使用單一的 DGT 表格及新加坡的居住證明 (CoR)。本指南將介紹申請資格、費率、文件和實用範例,讓您可以正確且有信心地申請條約。

目錄

新與舊:條約年表與主要變更

讓我們把時光倒流。原來的 印尼 新加坡 DTA 始於 1990-1992 年,但對於現代人而言已相當落伍。 專業服務 和數位經濟的需求。快進至 2020年2月4日 - 這時 國家 簽署光亮 更新稅務條約.

但問題是 稅約 協議:簽署只是第一步。當協議真正生效時,真正的魔力才會出現。這 新稅約 在雙方達成協議後,該協議即具有法律約束力。 國家 已完成其批准程序。生效日期會因不同類型的 稅 但大多數企業在 2021 年開始看到效益。

有什麼改變?主要的改進包括

- 版稅 費率降至 10% 或 8%(低於較高的 国内法 利率)

- 分公司利得稅率 上限為 10%

- 更聰明的居住地決勝規則,適用於 常設機構 判定

- 反濫用措施,包括 主要目的測試、 保護合法企業,同時阻止 避稅

- 增強型 相關條文 為 科學設備 和 商業或科學設備

就像從舊式翻蓋手機升級到智慧型手機一樣。相同的基本功能是防止 雙重課稅但更複雜、更易於使用。

範圍一覽

這個 稅約 涵蓋了打擊跨境業務的主要稅項。在印尼,我們談論的是 印尼稅 關於 所得稅 和個人 收入 稅。在新加坡、 新加坡 企業和個人 收入 稅收屬於該條約的保護範圍。

誰可以使用這些福利? 只有任一國家的居民才能申請 稅約 效益。聽起來很明顯,但卻很關鍵。如果您不是印尼或新加坡的居民,根據他們各自的 稅 規則,此條約無法幫助您避免 雙重課稅.

的 相關條文 也涵蓋專業領域,例如:

- 船舶運作 於 國際交通

- 電視或電台廣播 和 廣播 版稅

- 資本收益 從 交易股份 在認可交易所

- 所得收益 從 不動產 和 浮財

- 收入來自 政府債券 和 政府機構

該條約在新加坡的 MLI 位置上也扮演了很好的角色。MLI 的更新現在適用於此 DTA,主要圍繞著 主要目的 測試和反濫用規則。

居留規則與證書(如何取得資格)

取得正確的居留權絕對重要,因為它是您通往 稅約 福利。如果搞砸了,您又得支付全額費用。 国内法 稅率 而不是享受 免稅 或減價。

針對個人: 一般而言,您在一年中大部分時間居住的地方,或是個人與經濟關係最密切的地方,就是您的居民。該條約有平局決勝的規則,如果雙方都 國家 要聲稱您為居民。首先,它會查看您的永久住所。如果這還不能解決問題,它會檢查您的重要利益中心。還是綁在一起?那就看您花更多時間在哪裡。

針對公司: 您通常是公司註冊地或管理和控制發生地的居民。對於公司來說,決勝的關鍵在於您的有效管理地點在哪裡,以及您是否符合以下條件 聯營企業.

您必須具備的文件

正確填寫文件並非可有可无,而是申索的一切 免稅 或減少 預扣稅率.

新加坡居留證 (COR)

當您申請印尼來源的福利時,這是您的黃金門票 收入.您可透過 IRAS (新加坡稅 權限),但不要期望橡皮圖章式的批准。他們對符合資格的人越來越嚴格,以避免 避稅 計劃。

需要時 無論您何時收取股利、 興趣, 版稅或 该等收入 來自印尼,並希望 稅約 而非較高的 国内法 預扣稅.

印尼 DGT-1/DGT-2 表格

這些表格是您實際申請 稅約 在印尼的福利。將其視為您向 印尼稅 當局適用降低的 稅率 而非完整的 徵收的稅項 在下 国内法.

DGT-1 vs DGT-2: 對於不同類型的 收入.DGT-1 適用於大多數標準 稅約 效益。DGT-2 適用於較複雜的情況,例如 生產分成合約 或需要額外文件的地方。

要避免的常見錯誤:

- 請勿要求 IRAS 在 DGT 表格上蓋章 - 這並非 IRAS 的規定。 相關條文

- 請務必附上您的新加坡 COR 證明 實益擁有人 狀態

- 確保您的 COR 表格與 DGT 表格的資訊相符,以通過 主要目的測試

常設機構 (PE) 與服務性常設機構

A 常設機構 基本上是一個花俏的 稅 是指 「您在另一個國家做了足夠多的業務,以至於他們也想對您徵稅」。瞭解 PE 規則有助於您避免意外地產生 稅 在您不需要的地方履行義務。

根據稅務條約,什麼會產生 PE:

- 商業財產:永久性的辦公室、分公司或工廠

- 建築專案:一般而言,如果持續時間超過 6 個月

- 附屬代理人:定期代表您簽訂合約的人

- 服務 PE:提供 專業服務 或 諮詢服務 在任何 12 個月期間超過 183 天

以下是實用的地方 專業服務.假設您的新加坡科技公司正在進行 科研工作 在印尼。如果您的團隊在那裡工作 8 個月,您很可能已經建立了一個服務 常設機構.這意味著印尼可以 稅 下的該項目的利潤 印尼稅 規則。

跨境團隊的風險標籤:

- 長期客戶委聘 諮詢服務

- 擁有可以簽約的當地員工

- 維持庫存或 科學設備 在另一個國家

- 提供 服務 不僅是建議

關鍵在於提前規劃。瞭解這些臨界值,並據此組織您的營運,以避免不必要的損失。 徵收的稅項 透過建立 常設機構.

預扣稅 (WHT) 稅率表 - 協定與國內稅率

這是橡膠與路面接觸的地方。這些是實際的 稅率 您將支付的不同類型的跨境 收入:

| 收入類型 | 印尼國內匯率 | 稅收協定稅率 | 新加坡國內匯率 | 稅收協定稅率 |

| 股利 | 20% | 10% (≥25% 所有權)<br>15% (其他案例) | 0%* | 0%* |

| 利息 | 20% | 10%<br>0% (政府機構) | 15%** | 10% |

| 版稅 (工業) | 20% | 10% | 10% | 10% |

| 版稅 (版權/專利) | 20% | 10% | 10% | 10% |

| 版稅 (設備/技術) | 20% | 8% | 10% | 8% |

| 分公司利得稅 | 20% | 10% | 不適用 | 不適用 |

| 資本收益 | 視情況而定 | 豁免/** 受**條件限制 | 0%*** | 豁免 |

新加坡一般不施加 預扣稅 支付給非居民的股息 *新加坡的 預扣稅 關於 興趣 主要適用於某些證券 ***新加坡一般不徵稅 資本收益 非本地居民

特殊類別:

- 科學設備:可能符合以下資格 免稅 在特定 相關條文

- 電視或電台廣播 版稅:受限於 工業 利率

- 攝影電影:一般課稅為 版稅 按標準費用

- 政府債券: 已收利息 有資格 免稅

- 船舶運作 於 國際交通:一般而言 豁免 從 稅

主要資格要求:

- 實益擁有人 所有 收入 類型

- 主要目的測試:安排不能有 稅 以避免為主要目的

- 實質需求:您需要在以下地點有實際的業務運作 尊重 到 收入

反濫用與物質(主要目的測試)

的 稅約 福利不是自動產生的 - 您需要證明您應得的福利。反濫用規則阻止人們為了獲得較低的福利而製造人為的結構。 稅率 並避免 避稅 指控:

主要目的測試 (PPT): 這是最大的問題。如果獲得 稅約 福利是 主要目的 對於您的企業結構,您可能會被拒絕。您可能會被拒絕。 主管機關 會看 相關事實、 包括:

- 結構的商業理由

- 該結構是否會在沒有 稅 福利

- 在條約國的業務實質

受益所有人要求: 您必須是 收入.如果您只是收取股利來轉給別人,您可能不是 實益擁有人 在下 稅約 條款.

實質要求 - 稅務當局希望看到的內容:

- 真正的業務運作和活動

- 當地管理階層正在進行實際決策

- 員工執行有意義的工作 科研工作 或 服務

- 實體存在,例如辦公室或 科學設備

- 獨立決策權

觸發拒絕給付的紅旗:

- 空殼公司沒有 類似操作 或物質

- 現有的結構只是為了減少 徵收的稅項

- 缺乏商業理據之外 稅 效益

- 無實際 服務 條約國規定

逐步進行:申領福利(雙向)

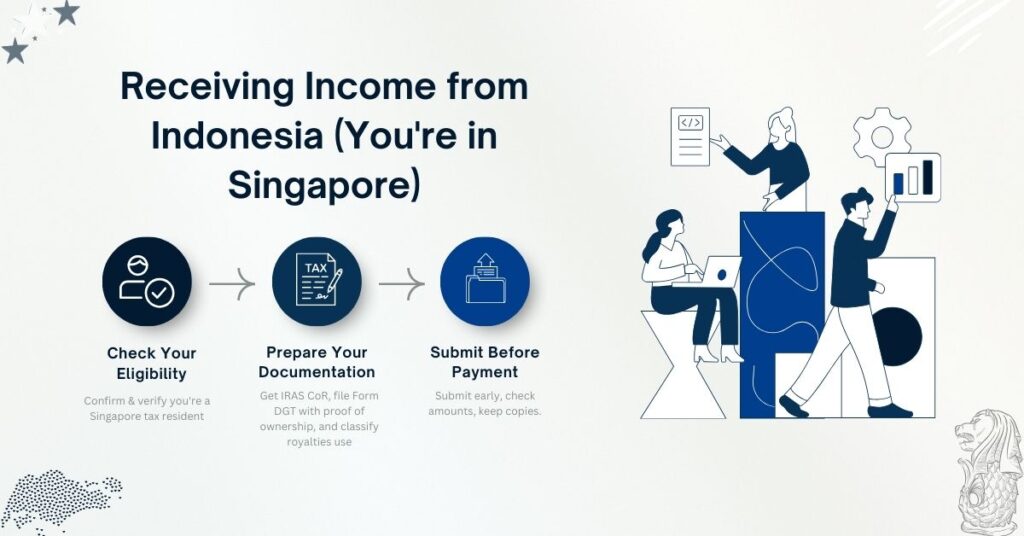

從印尼收取收入(您身在新加坡)

步驟 1:檢查您的資格

- 確認您是新加坡人 稅 居民

- 驗證 收入 類型符合 稅約 福利

- 檢查適用的 稅約 稅率

步驟 2:準備您的文件

- 從 IRAS 取得您的新加坡居留證書

- 有 印尼納稅人 準備 DGT-1 或 DGT-2 表格

- 提供證據證明 實益擁有人 狀態

- 適用於 版稅:指定是否 工業、商業或科學 使用

步驟 3:付款前提交

- 印尼 預扣 代理必須在付款前取得表格

- 確保 毛額 計算正確

- 保留副本以供 主管機關 如經審核

從新加坡收取收入 (您在印尼)

步驟 1:確認稅收協定資格

- 驗證您是 印尼稅 居民

- 檢查是否 收入 符合資格以及 稅率 適用

- 收集證據 實益擁有人 狀態

步驟 2:提供文件

- 將您的印尼居住證明交給新加坡付款人

- 遵循 IRAS 的 DTA 寬免程序,以便 預扣稅 減少

- 適用於 資本收益:確定是否 豁免 根据条约 條款

工作範例 (清晰的情境)

範例 1:印尼向新加坡公司支付工業軟體版權費

設定: 您的新加坡軟體公司授權 工業 以每年 $500,000 的價格向一家印尼製造商提供技術。

沒有稅務條約 (印尼稅務國內法稅率):

- 預扣稅:$500,000 × 20% = $100,000

- 收到的淨額$400,000

具有稅務條約優惠:

- 工業商業 皇室 稅率: 10%

- 預扣稅:$500,000 × 10% = $50,000

- 收到的淨額:$450,000

- 您的存款$50,000

文件流程:

- 建立 實益擁有人 狀態

- 從 IRAS 取得新加坡 COR

- 印尼許可證持有人準備 DGT-1 表格

- 指定 工商業 性質 版稅

- 印尼稅 當局應用 10% 稅率

範例 2:支付給新加坡政府機構的利息

設定: 印尼 採礦業 該公司從 印尼銀行 新加坡分公司位於 8% 興趣 每年。

沒有稅務條約:

- 年度 興趣: $160,000

- 印尼稅 預扣:$160,000 × 20% = $32,000

- 已收利息: $128,000

與稅務條約 (政府豁免):

- 預扣稅率:0% (適用於合格 政府機構)

- 已收利息: $160,000

- 您節省的稅金$32,000

所需文件:

- 證明 政府 實體狀態

- 顯示以下資格的證書 免稅

- 向下列單位提交適當的 DGT 表格 印尼稅 機關

範例 3:稅後利潤的分公司利得稅

設定: 您的新加坡公司的印尼分公司賺取了 $1 百萬的利潤,並希望匯出 稅後利潤 回到新加坡。

根據國內法:

- 分公司利得稅:$1,000,000 × 15% = $150,000

- 可匯出淨額 稅後利潤: $850,000

根據新的稅務條約:

- 分公司利得稅率:$1,000,000 × 10% = $100,000

- 可匯出淨額 稅後利潤: $900,000

- 您節省的稅金$50,000

範例 4:買賣股票的資本收益

設定: 您的新加坡投資公司銷售 交易股份 在雅加達證券交易所上市,實現 $300,000 所得收益 銷售所得。

根據稅務條約進行分析:

- 資本收益 從 交易股份 在認可交易所

- 一般而言 豁免 在下 稅約 條款

- 印尼稅:$0 (vs. 電位 国内法 徵收的稅項)

- 您的 效益:完整 成果 保留的

主要要求:

- 股份 必須 交易 在認可交易所

- 實益擁有人 必須為條約居民

- 主要目的測試 必須滿足