Co ekspaci powinni wiedzieć o indonezyjskim QRIS?

Indonesia QRIS (Quick Response Code Indonesian Standard) to zunifikowany system płatności cyfrowych, który rewolucjonizuje sposób płacenia i otrzymywania płatności. Ten innowacyjny system płatności umożliwia dokonywanie płynnych transakcji u milionów sprzedawców QRIS za pomocą jednego skanu przy użyciu telefonu komórkowego.

Dlaczego ten cyfrowy system płatności ma znaczenie? Zwiększa on integrację finansową, wspiera małe i średnie przedsiębiorstwa oraz przekształca Indonezję w gospodarkę bezgotówkową. Uliczni sprzedawcy, których nie było stać na tradycyjne systemy płatności, mogą teraz przyjmować płatności cyfrowo. Indonezyjscy turyści nie potrzebują wielu aplikacji płatniczych podczas podróży po Azji Południowo-Wschodniej.

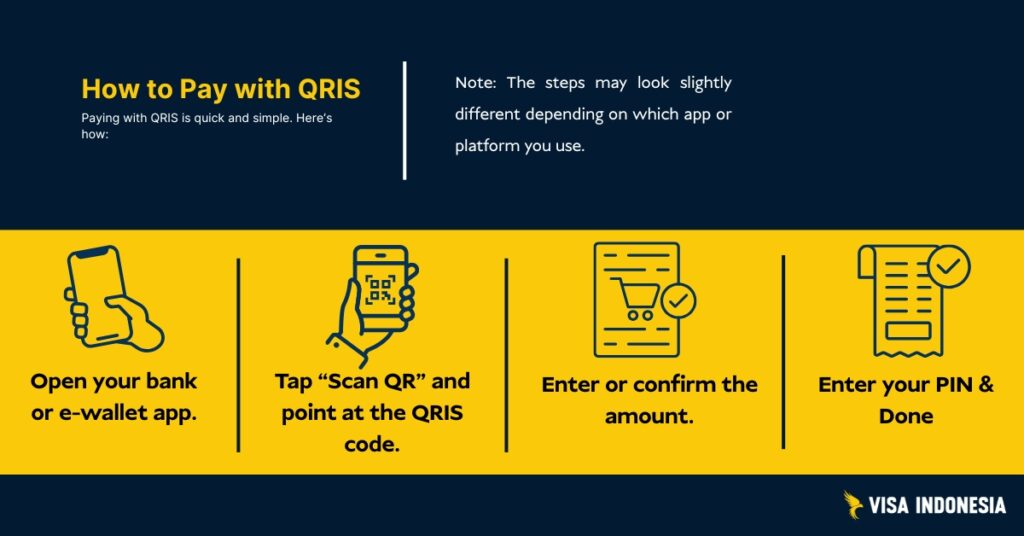

Oto jak QRIS służy użytkownikom: Użytkownik widzi kod QRIS u dowolnego sprzedawcy, skanuje go za pomocą portfela cyfrowego lub aplikacji bankowej, potwierdza wartość transakcji i gotowe. Dostawcy usług systemu płatności zajmują się resztą, bezpiecznie przenosząc środki za pośrednictwem istniejącej infrastruktury systemów płatności.

Co to jest QRIS?

QRIS to skrót od Quick Response Code Indonesian Standard, indonezyjskiego krajowego standardu płatności kodami QR. Bank Indonesia (bank centralny) opracował ten cyfrowy system płatności we współpracy z Indonesian Payment System Association i głównymi dostawcami usług płatniczych.

Przed QRIS sprzedawcy potrzebowali oddzielnych kodów QR dla różnych dostawców płatności. To fragmentaryczne podejście stworzyło bariery dla małych firm próbujących akceptować płatności cyfrowo. Odpowiedzią jest QRIS: jeden kod QR, który działa ze wszystkimi głównymi indonezyjskimi aplikacjami płatniczymi.

Bank Indonesia wprowadził QRIS 17 sierpnia 2019 r., aby wszystkie płatności QR działały w ten sam sposób. Od 1 stycznia 2020 r. dostawcy musieli korzystać z QRIS, więc każdy główny portfel i aplikacja bankowa mogły akceptować ten sam QR, pomagając w szybszym rozwoju gospodarki cyfrowej.

Co sprawia, że QRIS jest popularny w Indonezji? (Czynniki wpływające na przyjęcie)

QRIS nie stał się dominującą metodą płatności w Indonezji przez przypadek. Kilka czynników połączyło się, aby stworzyć idealne środowisko do szybkiego przyjęcia w całym kraju.

Uniwersalny dostęp dla sprzedawców

Przed wprowadzeniem QRIS małe firmy musiały dokonać trudnego wyboru: akceptować tylko gotówkę lub zarejestrować się w wielu firmach oferujących e-portfele i wyświetlać kilka różnych kodów QR. QRIS rozwiązał ten problem dzięki prawdziwej wszechobecności, jednemu kodowi QR, który działa z każdą główną aplikacją płatniczą w Indonezji.

To znacznie uprościło wdrażanie sprzedawców. Uliczny sprzedawca żywności nie musi już rozumieć różnic między systemami płatności GoPay, OVO i Dana. Potrzebują tylko jednego kodu QRIS, a klienci mogą płacić za pomocą dowolnej aplikacji.

Przejrzysta struktura kosztów

W przeciwieństwie do terminali kart kredytowych ze złożonymi strukturami opłat, ukrytymi kosztami i drogim sprzętem, QRIS oferuje przewidywalne ceny. Limity MDR (merchant discount rate) są wyraźnie publikowane, zazwyczaj 0,7% lub mniej, a sprzedawcy dokładnie wiedzą, ile zapłacą.

Tradycyjne systemy płatności kartami często pobierają opłaty konfiguracyjne, miesięczne opłaty za wynajem terminali oraz opłaty transakcyjne, które różnią się w zależności od rodzaju karty. QRIS eliminuje większość tych komplikacji dzięki prostym, opartym na procentach cenom, które małe firmy mogą zrozumieć i uwzględnić w budżecie.

Beztarciowe doświadczenie użytkownika

Płatności QRIS odbywają się w kilka sekund. Klienci otwierają znaną im aplikację bankową lub portfel cyfrowy, skanują kod, potwierdzają kwotę i gotowe. Bez wprowadzania kodu PIN, bez podpisu, bez czekania na przetworzenie karty.

Krzywa uczenia się pozostaje minimalna, ponieważ ludzie używają aplikacji, które już znają. Nie trzeba uczyć się nowej metody płatności, wystarczy zeskanować i zapłacić. Ta prostota napędza adopcję wśród użytkowników, którzy mogą być onieśmieleni bardziej złożonymi metodami płatności cyfrowych.

Efekty sieciowe i wzrost ekosystemu

QRIS korzysta z potężnych efektów sieciowych. W miarę jak coraz więcej sprzedawców akceptuje QRIS, coraz więcej konsumentów chce korzystać z cyfrowych aplikacji płatniczych. W miarę jak coraz więcej konsumentów korzysta z tych aplikacji, coraz więcej sprzedawców chce akceptować QRIS. Tworzy to samonapędzający się cykl wzrostu.

Główne banki i super-aplikacje (takie jak Gojek i Grab) mocno promowały QRIS, wprowadzając do systemu swoje ogromne bazy użytkowników. Kiedy platformy te zintegrowały płatności rachunków, zakupy online i sprzedaż detaliczną offline za pośrednictwem szyn QRIS, stała się ona uniwersalną infrastrukturą płatniczą dla indonezyjskiej gospodarki cyfrowej.

Wsparcie polityczne i cele integracji cyfrowej

Bank Indonezji aktywnie promował QRIS w ramach szerszych inicjatyw integracji finansowej. Bank centralny chciał wprowadzić nieubankowione populacje do formalnego systemu finansowego, a QRIS zapewnił dostępny punkt wejścia za pośrednictwem telefonów komórkowych.

Polityka rządowa zachęcała do transakcji bezgotówkowych w celu zwiększenia przejrzystości ekonomicznej i ściągalności podatków. QRIS wspierał te cele, zapewniając jednocześnie korzyści użytkownikom, tworząc zgodność między celami polityki a zachętami rynkowymi.

Pandemia COVID-19 przyspieszyła adopcję, ponieważ ludzie szukali metod płatności zbliżeniowych. Wsparcie rządowe dla płatności cyfrowych w tym okresie pomogło ustanowić QRIS jako preferowaną alternatywę dla transakcji gotówkowych.

Turystyka i wzrost transgraniczny

Indonezyjski przemysł turystyczny przyjął QRIS, ponieważ międzynarodowi goście szukali wygodnych metod płatności. Zamiast nosić przy sobie duże ilości gotówki lub zajmować się wymianą walut, turyści mogli korzystać z QRIS do wszystkiego, od ulicznego jedzenia po płatności hotelowe.

Transgraniczne partnerstwa z Malezją, Tajlandią i Singapurem rozszerzyły użyteczność QRIS dla podróżnych z Indonezji, tworząc dodatkowe zachęty do przyjęcia w kraju. Wraz z rozwojem tych międzynarodowych połączeń, QRIS staje się bardziej wartościowy zarówno dla mieszkańców, jak i odwiedzających.

Rodzaje płatności QRIS (czysty, praktyczny podział)

QRIS to nie tylko jeden rodzaj płatności; to elastyczny system obsługujący wiele rodzajów transakcji. Zrozumienie tych różnych trybów pomaga wybrać odpowiednie podejście do różnych sytuacji.

Płatności person-to-merchant (P2M)

Statyczne kody QR są najczęściej spotykanym typem. Te drukowane lub laminowane kody nigdy się nie zmieniają i działają bezterminowo. Użytkownik skanuje kod, ręcznie wprowadza kwotę płatności i potwierdza. Statyczne kody QR doskonale sprawdzają się w przypadku małych firm o prostych potrzebach transakcyjnych.

Dynamiczne kody QR są generowane świeżo dla każdej transakcji, zwykle na ekranach terminali POS lub urządzeń mobilnych. Kody te zawierają już dokładną kwotę transakcji i szczegółowe informacje o sprzedawcy. Dynamiczne kody zapewniają lepszą rejestrację i redukują błędy wprowadzania danych, dzięki czemu są idealne dla firm ze złożonymi transakcjami lub systemami magazynowymi.

Przelewy między osobami (P2P)

Wiele portfeli cyfrowych umożliwia wysyłanie pieniędzy do znajomych i rodziny za pomocą kodów QRIS. Odbiorca generuje kod QR w swojej aplikacji, skanujesz go i wprowadzasz kwotę, którą chcesz wysłać. Limity transakcji różnią się w zależności od dostawcy płatności, niektórzy pozwalają na przesyłanie do 20 milionów Rp dziennie dla zweryfikowanych użytkowników.

Przelewy P2P za pośrednictwem QRIS często mają niższe opłaty niż tradycyjne przelewy bankowe, dzięki czemu są popularne do dzielenia rachunków, spłacania pożyczek lub wysyłania pieniędzy krewnym.

Usługi Cash-In i Cash-Out

Niektórzy dostawcy płatności obsługują wpłaty i wypłaty gotówki za pomocą kodów QRIS u uczestniczących agentów, na minimarketach lub w bankomatach. Użytkownik skanuje kod, przekazuje gotówkę agentowi, a jego cyfrowy portfel zostaje natychmiast zasilony.

Usługa ta okazuje się kluczowa dla osób bez kont bankowych, które chcą uczestniczyć w gospodarce cyfrowej. Mogą one zamienić gotówkę na cyfrowe pieniądze na zakupy online, a następnie wypłacić niewykorzystane salda później.

Integracja płatności rachunków i handlu

QRIS obsługuje płatności za rachunki za media, zakupy online, zamówienia z dostawą jedzenia i transakcje w automatach. Wiele usług, które wcześniej wymagały oddzielnych aplikacji płatniczych, teraz działa za pośrednictwem ujednoliconej infrastruktury QRIS.

Ta integracja oznacza, że możesz zapłacić rachunek za prąd, zamówić dostawę jedzenia i kupić kawę z automatu, korzystając z tej samej aplikacji płatniczej i procesu skanowania QR.

Transakcje transgraniczne QRIS

W krajach uczestniczących w programie można używać indonezyjskich aplikacji płatniczych do płacenia u zagranicznych sprzedawców, a zagraniczni turyści mogą korzystać z aplikacji swojego kraju w indonezyjskich sklepach QRIS. Obecnie ograniczone do Malezji, Tajlandii, Singapuru i programów pilotażowych w innych krajach.

Transakcje transgraniczne zazwyczaj wiążą się z opłatami za przewalutowanie i mogą mieć inne limity transakcji niż płatności krajowe QRIS. Sprawdź u swojego dostawcy usług płatniczych szczegółowe warunki korzystania z usług międzynarodowych.

Uwaga: Konkretne funkcje, limity i dostępność różnią się w zależności od dostawcy usług płatniczych. Zawsze sprawdzaj regulamin aplikacji, aby uzyskać najbardziej aktualne informacje o obsługiwanych typach transakcji i limitach.

Jak działa QRIS (skanowanie do płatności na jednym zdjęciu)

Dwa rodzaje kodów QR

Statyczne kody QRIS są drukowane raz i nigdy się nie zmieniają. Można je znaleźć w lokalnych warungach i u ulicznych sprzedawców. Klienci skanują kod i ręcznie wprowadzają wartość transakcji, którą chcą zapłacić.

Dynamiczne kody QRIS generują świeże kody dla każdej transakcji, zwykle wyświetlane na ekranach telefonów komórkowych lub terminali POS. Kody te zawierają już dokładną wartość transakcji i dane sprzedawcy.

Proces transakcji

Podczas skanowania i płacenia system płatności wykonuje ten płynny proces: Aplikacja wysyła żądanie płatności za pośrednictwem infrastruktury QRIS do dostawców usług płatniczych sprzedawcy. Weryfikują oni środki, uzyskują autoryzację, a następnie natychmiast przelewają środki. Obie strony otrzymują potwierdzenie, kończąc cykl płatności bezgotówkowych.

Bank Indonesia zaprojektował ten cyfrowy system płatności w oparciu o zasady wygody, bezpieczeństwa i niezawodności. System przetwarza miliony transakcji QRIS dziennie, utrzymując 99,9% czasu pracy w odległych obszarach i dużych miastach.

Turyści i rezydenci zagraniczni: Korzystanie z QRIS w Indonezji

Międzynarodowe opcje turystyczne

Opcja 1: Odwiedzający z Malezji, Tajlandii lub Singapuru powinni sprawdzić, czy ich rodzime aplikacje płatnicze obsługują transakcje transgraniczne QRIS. Szukaj sprzedawców wyświetlających logo obu krajów.

Opcja 2: Pobierz popularne indonezyjskie portfele cyfrowe, takie jak GoPay, OVO lub Dana. Niektóre z nich pozwalają zagranicznym użytkownikom na rejestrację za pomocą paszportu, ale opcje doładowania są różne. Większość z nich wymaga lokalnego konta bankowego, wpłaty gotówki za pośrednictwem agentów lub przelewu z konta indonezyjskiego. Podstawowa weryfikacja zwykle obejmuje dane identyfikacyjne i aktywny numer telefonu komórkowego zarejestrowany w Indonezji.

Opcja 3: Niektóre międzynarodowe banki obecne w Indonezji oferują lokalne funkcje płatności za pośrednictwem swoich globalnych aplikacji płatniczych.

Zagraniczni rezydenci w Indonezji

Otwórz lokalne konta bankowe lub portfele cyfrowe w instytucjach członkowskich Indonesian Payment System Association. Ukończ weryfikację tożsamości za pomocą paszportu i lokalnego dowodu adresu. Po zatwierdzeniu uzyskaj dostęp do płatności QRIS wszędzie, od ulicznych sprzedawców po luksusowe centra handlowe.

Typowe wyzwania obejmują wymagania dotyczące rejestracji karty SIM telefonu komórkowego i różne standardy weryfikacji tożsamości między dostawcami płatności. Zacznij wcześnie i utrzymuj zapasowe metody płatności podczas procesów zatwierdzania.

Transgraniczny QRIS

Zdolności transgraniczne QRIS rozwijają się w Azji Południowo-Wschodniej, choć ich wdrażanie różni się w zależności od kraju. Oto, co faktycznie działa dla międzynarodowych interesariuszy:

Obecny zasięg transgraniczny

- Malezja: Indonezyjscy turyści mogą korzystać z QRIS u uczestniczących sprzedawców akceptujących lokalne systemy płatności.

- Tajlandia: Ograniczona liczba pilotów w Bangkoku i obszarach turystycznych

- Singapur: Faza testowa z głównymi sprzedawcami detalicznymi

- Korea Południowa: Wczesne rozmowy w ramach umów dwustronnych

- Japonia: Rozszerzenie poza początkowe programy pilotażowe skoncentrowane na turystyce

Handlu odnotował te zmiany jako pozytywne przykłady modernizacji systemu płatności, jednocześnie monitorując wszelkie potencjalne bariery handlowe.

Dla indonezyjskich turystów za granicą

Podróżując do połączonych krajów, szukaj logo QRIS u uczestniczących sprzedawców. Indonezyjskie portfele cyfrowe działają bezpośrednio, z automatycznym przeliczaniem walut po konkurencyjnych kursach. Limity wartości transakcji mogą różnić się od krajowych transakcji QRIS.

Goście zagraniczni korzystający z QRIS

Dostępność zależy od umów dwustronnych. Malezyjscy turyści często mogą płacić bezpośrednio za pomocą aplikacji płatniczych w swoim kraju. Inni zazwyczaj potrzebują lokalnych indonezyjskich portfeli cyfrowych, które mogą wymagać podstawowej weryfikacji tożsamości przy użyciu numerów telefonów komórkowych i danych paszportowych.

Opłaty za transakcje transgraniczne różnią się w zależności od dostawcy płatności, zazwyczaj 1-3% za przeliczenie waluty plus spready walutowe.

Limity, rozliczenia, zwroty kosztów i spory

Limity wartości transakcji

Sam QRIS nie ogranicza wydatków; limity te ustalają dostawcy usług płatniczych. Większość portfeli cyfrowych pozwala na transakcje o wartości 2-20 milionów Rp dziennie, podczas gdy konta biznesowe często mają wyższe limity dla średnich przedsiębiorstw.

Kiedy sprzedawcy QRIS otrzymują zapłatę

Większość transakcji QRIS jest rozliczana następnego dnia roboczego za pośrednictwem istniejącej infrastruktury systemów płatności. Niektórzy dostawcy usług płatniczych oferują rozliczenia tego samego dnia za wyższą opłatą, co ma kluczowe znaczenie dla małych firm zarządzających przepływami pieniężnymi.

Rozstrzyganie sporów

Zwroty i spory są realizowane przez dostawców usług płatniczych sprzedawcy. Aby uzyskać szybkie rozwiązanie, należy najpierw skontaktować się ze sprzedawcami QRIS, którzy często mogą przetwarzać natychmiastowe zwroty. Złożone spory wymagają dokumentacji i są zgodne z ramami rozstrzygania Banku Indonezji.

Każdy dostawca płatności utrzymuje procesy obsługi klienta dostosowane do przepisów banku centralnego, zapewniając spójne rozpatrywanie sporów w całym systemie płatności cyfrowych.

Bezpieczeństwo i zgodność (co zapewnia bezpieczeństwo)

QRIS wykorzystuje zabezpieczenia klasy bankowej zgodne z międzynarodowymi standardami. Każda transakcja płatności bezgotówkowej wykorzystuje szyfrowanie i zgodność z EMV, te same globalne standardy chroniące płatności kartami chipowymi na całym świecie.

Praktyczne bezpieczeństwo płatności QRIS

Oto jak zachować bezpieczeństwo:

- Weryfikacja nazw sprzedawców w telefonie komórkowym przed potwierdzeniem płatności

- Skanuj tylko legalne kody QRIS, unikaj zdjęć lub podejrzanych wydruków.

- Korzystaj z oficjalnych aplikacji płatniczych od autoryzowanych dostawców płatności

- Anuluj natychmiast, jeśli coś wydaje się nie tak podczas procesu transakcji.

Uważaj na oszustwa typu "QR swapping", czyli zastępowanie przez przestępców prawdziwych kodów QRIS fałszywymi. Nazwa sprzedawcy wyświetlana podczas transakcji QRIS powinna być zgodna z miejscem dokonywania zakupów.

Dane dotyczące płatności pozostają chronione zgodnie z indonezyjskimi przepisami bankowymi. Legalni dostawcy usług płatniczych nie mogą sprzedawać historii transakcji stronom trzecim, zachowując prywatność w gospodarce cyfrowej.

Wpływ na branżę: Integracja finansowa i wzrost gospodarki cyfrowej

QRIS przekształca indonezyjski handel, umożliwiając integrację finansową we wszystkich rozmiarach firm. 39,3 mln sprzedawcówod odległych sprzedawców po duże sieci detaliczne, akceptują teraz płatności. Wartość transakcji wzrosła wykładniczo od czasu uruchomienia systemu przez Bank Indonesia w 2019 roku.

Dlaczego małe firmy przyjmują QRIS?

Przed tym cyfrowym systemem płatności przyjmowanie płatności bezgotówkowych wymagało drogich terminali lub wielu partnerstw z różnymi dostawcami płatności. Teraz małe firmy mogą otrzymywać płatności z dowolnego portfela cyfrowego za pomocą prostych drukowanych kodów QR.

Stwarza to nieoczekiwane korzyści wykraczające poza wygodę. Cyfrowe historie płatności pomagają małym firmom budować profile kredytowe, kwalifikując je do lepszych opcji finansowania. Wiele banków oferuje obecnie pożyczki częściowo oparte na danych transakcyjnych QRIS, wspierając rozwój biznesu.

Przejście na płatności QRIS znacznie poprawia integrację finansową. Osoby nieposiadające tradycyjnych kont bankowych mogą uczestniczyć w gospodarce cyfrowej za pośrednictwem dostępnych portfeli cyfrowych, zwiększając możliwości ekonomiczne w odległych obszarach.

Wspieranie średnich przedsiębiorstw

Średnie przedsiębiorstwa odnoszą korzyści z integracji QRIS z istniejącą infrastrukturą systemów płatności. Zaawansowana analityka pomaga zoptymalizować zapasy, zrozumieć zachowania klientów i usprawnić procesy księgowe. Niska struktura kosztów sprawia, że cyfrowa transformacja jest dostępna niezależnie od wielkości firmy.

Typowe problemy i szybkie rozwiązania

"Skanowanie nie powiodło się" lub "Kod QR nie został rozpoznany"

Zwykle spowodowane słabym oświetleniem, problemami z ostrością aparatu lub kompatybilnością aplikacji płatniczej. Spróbuj wyczyścić obiektyw aparatu telefonu komórkowego, zbliż się do kodu QRIS lub przełącz się na inny portfel cyfrowy.

"Płatność oczekująca" podczas procesu transakcji

Występują opóźnienia w sieci, szczególnie w okresach największego obciążenia. Należy odczekać 2-3 minuty przed kolejną próbą dokonania płatności QRIS. Jeśli płatność została zrealizowana, ale sprzedawcy QRIS nie otrzymali potwierdzenia, obie strony powinny sprawdzić historię transakcji przed ponowną próbą.

"Ostrzeżenia o niezgodności nazwy sprzedawcy

Ta funkcja bezpieczeństwa chroni przed oszustwami. Jeśli nazwa wyświetlana podczas transakcji QRIS nie pasuje do miejsca, w którym robisz zakupy, natychmiast anuluj. Może to oznaczać, że fałszywe kody QR zastępują legalne.

Opóźnione rozliczenie ze sprzedawcami QRIS

Czas rozliczenia zależy od dostawcy usług płatniczych. Natychmiastowe rozliczenia są możliwe, ale nie gwarantowane. Normalne przetwarzanie zajmuje 1-3 dni robocze. W przypadku sporów należy udokumentować wszystko za pomocą zrzutów ekranu i potwierdzeń transakcji.

Przepisy i zarządzanie (na bieżąco)

Bank Indonezji zarządza QRIS poprzez rozporządzenia Rady Gubernatorów ustanawiające obowiązkowe uczestnictwo dla wszystkich dostawców płatności QR. Zapewnia to uniwersalną kompatybilność z istniejącą infrastrukturą systemów płatniczych.

Bank centralny wydaje aktualizacje za pośrednictwem oficjalnych okólników i zmian regulacyjnych. Większe zmiany zazwyczaj obejmują okresy konsultacji branżowych, podczas gdy aktualizacje operacyjne mogą być wdrażane z krótszymi okresami wypowiedzenia.

Bądź na bieżąco, monitorując oficjalne zasoby informacyjne QRIS Banku Indonezji i komunikaty prasowe. Istotne zmiany wpływają na limity transakcji, wymogi bezpieczeństwa lub możliwości transgraniczne QRIS, które mają wpływ na międzynarodowych interesariuszy.

Indonezja QRIS: Plusy i minusy

Jak każdy system płatności, QRIS ma zalety i wady dla różnych użytkowników. Zrozumienie ich pomaga w podejmowaniu świadomych decyzji dotyczących tego, kiedy i jak korzystać z płatności QRIS.

Dla konsumentów

Plusy:

- Uniwersalna akceptacja u milionów sprzedawców w całym kraju

- Błyskawiczne transakcje realizowane w ciągu kilku sekund

- Nie trzeba nosić przy sobie gotówki ani martwić się o dokładną zmianę

- Działa z istniejącą aplikacją bankową lub portfelem cyfrowym

- Rosnąca transgraniczna akceptacja dla podróży międzynarodowych

- Historia transakcji automatycznie rejestrowana na potrzeby budżetowania

Wady:

- Wymaga połączenia z Internetem i naładowanej baterii telefonu komórkowego

- Terminy zwrotów różnią się w zależności od polityki sprzedawcy i dostawcy płatności

- Ryzyko manipulacji kodem QR w przypadku braku czujności w zakresie weryfikacji sprzedawcy

- Ograniczone prawo do regresu w przypadku przypadkowego zapłacenia niewłaściwemu sprzedawcy

Dla sprzedawców

Plusy:

- Prosty proces konfiguracji z minimalnymi wymaganiami technicznymi

- Niższe i bardziej przewidywalne opłaty w porównaniu z terminalami kart kredytowych

- Szybszy proces realizacji transakcji skraca czas oczekiwania klientów

- Automatyczne cyfrowe rejestry transakcji usprawniają księgowość

- Dostęp do ekosystemów promocyjnych od głównych dostawców płatności

- Możliwość obsługi klientów niezależnie od preferowanej przez nich aplikacji płatniczej

Wady:

- Opłaty MDR nadal stanowią bieżące koszty operacyjne

- Wymaga zdyscyplinowanych praktyk uzgadniania płatności ze sprzedażą.

- Może być konieczna aktualizacja systemu POS lub zmiana procesu w celu dynamicznej integracji QR.

- Operacje biznesowe stają się zależne od łączności sieciowej i czasu pracy systemu.

- Potrzebne jest szkolenie personelu, aby pomóc klientom w kwestiach związanych ze skanowaniem

Dla ekosystemu finansowego i organów regulacyjnych

Plusy:

- Znacząco poprawia integrację finansową poprzez wprowadzenie firm opartych na gotówce do formalnej gospodarki.

- Ulepszona identyfikowalność transakcji wspiera lepsze gromadzenie danych ekonomicznych i zgodność z przepisami podatkowymi.

- Zwiększona konkurencja wśród dostawców usług płatniczych przynosi korzyści konsumentom i sprzedawcom.

- Bogate dane transakcyjne umożliwiają podejmowanie bardziej świadomych decyzji dotyczących polityki pieniężnej i gospodarczej.

- Zmniejszona zależność od fizycznej infrastruktury gotówkowej obniża koszty w całym systemie.

Wady:

- Stała potrzeba edukacji konsumentów w zakresie zapobiegania oszustwom i bezpiecznych praktyk użytkowania.

- Regularne aktualizacje standardów technicznych wymagają koordynacji między wieloma uczestnikami branży

- Zapewnienie sprawiedliwego dostępu i zapobieganie zachowaniom antykonkurencyjnym wymaga aktywnego nadzoru regulacyjnego

- Awarie całego systemu, choć rzadkie, mogą zakłócić handel w całym kraju.

Zrozumienie tych kompromisów pomaga konsumentom, sprzedawcom i decydentom podejmować świadome decyzje dotyczące przyjęcia QRIS i strategii użytkowania.

Najczęściej zadawane pytania (jasne, praktyczne odpowiedzi)

Czy QRIS współpracuje z moimi wnioskami o płatność?

Jeśli Twój portfel cyfrowy lub aplikacja bankowa może skanować kody QR w celu dokonania płatności, obsługuje ona QRIS. W systemie uczestniczą wszyscy główni indonezyjscy dostawcy płatności.

Kto uiszcza opłaty za transakcje QRIS?

Sprzedawcy QRIS płacą opłaty manipulacyjne swoim dostawcom usług płatniczych, zazwyczaj do 0,7% wartości transakcji. Konsumenci nie płacą nic więcej za korzystanie z płatności QRIS.

Czy zagraniczni goście mogą korzystać z QRIS w Indonezji?

Tak, albo poprzez transgraniczne partnerstwa QRIS (jeśli są dostępne w ich krajach), albo poprzez utworzenie lokalnych indonezyjskich portfeli cyfrowych z podstawową weryfikacją tożsamości.

Jak działają zwroty w przypadku płatności QRIS?

Zwroty są przetwarzane przez dostawców usług płatniczych sprzedawcy. W razie potrzeby należy najpierw skontaktować się ze sprzedawcami QRIS, a następnie z ich agentem rozliczeniowym. Zachowaj paragony i zrzuty ekranu na potrzeby rozstrzygania sporów.

Czy QRIS jest bezpieczny dla płatności bezgotówkowych?

Tak, wykorzystuje szyfrowanie na poziomie bankowym zgodnie z międzynarodowymi standardami. Zawsze weryfikuj nazwy sprzedawców i unikaj skanowania podejrzanych kodów QR ze zdjęć lub niezweryfikowanych źródeł.

Jakie są limity wartości transakcji dla QRIS?

Limity zależą od konkretnego dostawcy usług płatniczych i zazwyczaj wynoszą od 2 do 20 milionów Rp dziennie dla kont osobistych. Konta biznesowe często mają wyższe limity dla średnich przedsiębiorstw.

W jaki sposób QRIS wspiera włączenie finansowe?

System umożliwia ulicznym sprzedawcom i małym firmom przyjmowanie płatności cyfrowych bez drogiego sprzętu. Pozwala również osobom nieposiadającym tradycyjnych kont bankowych uczestniczyć w gospodarce cyfrowej za pośrednictwem dostępnych portfeli cyfrowych.

Co sprawia, że QRIS jest sukcesem Indonezji?

QRIS ujednolicił rozdrobnione systemy płatności w jeden krajowy standard, obniżył koszty dla małych firm, poprawił integrację finansową i pozycjonował Indonezję jako lidera innowacji w zakresie płatności cyfrowych w Azji Południowo-Wschodniej.

Gotowy do złożenia wniosku lub przedłużenia wizy?

Pozwól naszym specjalistom wizowym zająć się Twoją aplikacją.