Umowa podatkowa Indonezja-Singapur: Unikanie podwójnego opodatkowania

Indonezyjsko-singapurska umowa o unikaniu podwójnego opodatkowania (DTA) to główny zbiór zasad, który zapobiega podwójnemu opodatkowaniu tego samego dochodu i określa, który kraj może opodatkować co. Umowa została zaktualizowana i podpisana 4 lutego 2020 r., weszła w życie 23 lipca 2021 r. i zasadniczo obowiązuje od 1 stycznia 2022 r.

Oddzielnie, niektóre postanowienia wielostronnego instrumentu BEPS (MLI) zaczęły obowiązywać wcześniej (26 grudnia 2020 r.). Dzisiejsze zabezpieczenie przed nadużyciami jest wbudowane w samą zaktualizowaną umowę o unikaniu podwójnego opodatkowania za pośrednictwem testu głównego celu (art. 28), więc treść ma znaczenie.

Co zmieniło się dla podatników? Nowelizacja modernizuje wyniki podatku u źródła, wyjaśnia zwolnienia z zysków kapitałowych i odsetek w określonych przypadkach związanych z rządem, a także odświeża zasady dotyczące stałych zakładów, w tym próg usług PE wynoszący 90 dni w dowolnym 12-miesięcznym okresie. W przypadku rezydencji, firmy nie polegają już na automatycznym "miejscu faktycznego zarządzania"; zamiast tego sprawy są rozstrzygane w drodze wzajemnego porozumienia między władzami.

Aby faktycznie ubiegać się o ulgę w Indonezji, porzuć stary DGT-1/DGT-2: użyj pojedynczego formularza DGT z certyfikatem rezydencji (CoR) z Singapuru. Niniejszy przewodnik przeprowadzi Cię przez kwalifikowalność, stawki, formalności i praktyczne przykłady, dzięki czemu będziesz mógł prawidłowo i pewnie zastosować traktat.

Spis treści

Co nowego a co starego: Oś czasu traktatu i kluczowe zmiany

Przewińmy zegar do tyłu. Oryginał Indonezja Singapur DTA wystartowało w latach 1990-1992, ale stawało się dość przestarzałe jak na współczesne czasy. usługi profesjonalne i potrzeb gospodarki cyfrowej. Szybko do przodu 4 lutego 2020 r. - wtedy oboje kraje podpisał błyszczący zaktualizowana umowa podatkowa.

Ale chodzi o to, że umowa podatkowa umowy: podpisanie to tylko pierwszy krok. Prawdziwa magia dzieje się, gdy faktycznie wchodzą one w życie. To nowa umowa podatkowa stała się prawnie wiążąca po tym, jak obie kraje zakończyły proces ratyfikacji. Daty wejścia w życie różnią się w zależności od rodzaju podatek ale większość firm zaczęła dostrzegać korzyści w 2021 roku.

Co się zmieniło? Główne ulepszenia obejmują:

- Royalty obniżone do 10% lub 8% (w porównaniu z wyższymi stawkami). prawo krajowe stawki)

- Stawka podatku od zysku oddziału ograniczony do 10%

- Mądrzejsze zasady rozstrzygania remisów dla stały zakład determinacja

- Środki zapobiegające nadużyciom, w tym test głównego celu, które chronią legalne firmy, jednocześnie powstrzymując uchylanie się od płacenia podatków

- Ulepszony odpowiednie przepisy dla sprzęt naukowy oraz sprzęt handlowy lub naukowy

Można to porównać do przejścia ze starego telefonu z klapką na smartfon. Ta sama podstawowa funkcja zapobiegania podwójne opodatkowanieale o wiele bardziej wyrafinowany i przyjazny dla użytkownika.

Zakres w skrócie

To umowa podatkowa obejmuje główne podatki, które wpływają na działalność transgraniczną. W Indonezji mówimy o następujących podatkach Indonezyjski podatek na podatek dochodowy i indywidualny dochód podatek. W Singapurze, Singapur korporacyjne i indywidualne dochód podatki podlegają ochronie na mocy traktatu.

Kto może korzystać z tych korzyści? Tylko mieszkańcy jednego z tych krajów mogą złożyć wniosek umowa podatkowa korzyści. Brzmi to jak oczywistość, ale ma kluczowe znaczenie. Jeśli nie jesteś rezydentem Indonezji lub Singapuru zgodnie z ich odpowiednimi przepisami podatek zasady, ten traktat nie pomoże ci uniknąć podwójne opodatkowanie.

The odpowiednie przepisy obejmują również specjalistyczne obszary, takie jak:

- Obsługa statków w ruch międzynarodowy

- Nadawanie programów telewizyjnych lub radiowych oraz nadawanie radiowe tantiemy

- Zyski kapitałowe z akcje w obrocie na uznanych giełdach

- Uzyskane zyski z nieruchomości oraz ruchomości

- Dochód z obligacje rządowe oraz instytucje rządowe

Umowa ta odgrywa również ważną rolę w pozycjach Singapuru w ramach MLI. Aktualizacje MLI mają teraz zastosowanie do tej umowy o wolnym handlu, głównie w zakresie główne cele testowanie i zasady przeciwdziałania nadużyciom.

Zasady rezydencji i certyfikaty (jak się zakwalifikować)

Uzyskanie odpowiedniej rezydentury jest absolutnie krytyczne, ponieważ jest to przepustka do umowa podatkowa korzyści. Jeśli to zepsujesz, wrócisz do płacenia pełnej kwoty prawo krajowe stawka podatku zamiast cieszyć się zwolnienie z podatku lub obniżone stawki.

Dla osób fizycznych: Zasadniczo jesteś rezydentem w miejscu, w którym mieszkasz przez większość roku lub masz najsilniejsze więzi osobiste i gospodarcze. Traktat przewiduje zasady rozstrzygania remisów, jeśli obie strony kraje chcą uznać Cię za rezydenta. Po pierwsze, sprawdza, gdzie masz stałe miejsce zamieszkania. Jeśli to nie wystarczy, sprawdzane jest centrum interesów życiowych. Nadal jesteś związany? Wtedy chodzi o to, gdzie spędzasz więcej czasu.

Dla firm: Zazwyczaj jesteś rezydentem tam, gdzie jesteś zarejestrowany lub gdzie odbywa się zarządzanie i kontrola. Rozstrzygające znaczenie dla spółek ma to, gdzie znajduje się miejsce faktycznego zarządzania i czy spółka kwalifikuje się jako powiązane przedsiębiorstwo.

Dokumenty, które MUSISZ mieć

Prawidłowa dokumentacja nie jest opcjonalna - to wszystko, aby ubiegać się o odszkodowanie zwolnienie z podatku lub zmniejszona Stawki podatku u źródła.

Singapurski certyfikat rezydencji (COR)

Jest to złoty bilet przy ubieganiu się o świadczenia z indonezyjskiego źródła dochód. Wniosek składa się za pośrednictwem IRAS (Podatek singapurski ), ale nie należy spodziewać się zatwierdzenia na zasadzie "gumowej pieczątki". Stają się coraz bardziej rygorystyczni, jeśli chodzi o to, kto kwalifikuje się do uniknięcia uchylanie się od płacenia podatków schematy.

Kiedy tego potrzebujesz: Zawsze, gdy otrzymujesz dywidendy, zainteresowanie, tantiemylub taki dochód z Indonezji i chcą umowa podatkowa zamiast wyższych stawek prawo krajowe podatek u źródła.

Indonezja Formularze DGT-1/DGT-2

Formularze te służą do faktycznego ubiegania się o umowa podatkowa korzyści w Indonezji. Potraktuj je jako formalny wniosek do Indonezyjski podatek władze do stosowania obniżonej stawka podatku zamiast pełnego nałożony podatek pod prawo krajowe.

DGT-1 vs DGT-2: Różnica ma znaczenie dla różnych typów dochód. DGT-1 jest przeznaczony dla większości standardowych umowa podatkowa korzyści. DGT-2 jest przeznaczony do bardziej złożonych sytuacji, takich jak umowy o podziale wpływów z wydobycia lub gdy wymagana jest dodatkowa dokumentacja.

Najczęstsze błędy, których należy unikać:

- Nie proś IRAS o podstemplowanie formularzy DGT - nie jest to wymagane zgodnie z prawem. odpowiednie przepisy

- Zawsze dołączaj Singapore COR, aby udowodnić beneficjent rzeczywisty status

- Upewnij się, że informacje są zgodne między formularzami COR i DGT, aby przejść test celu głównego

Zakład stały i zakład usługowy

A stały zakład jest w zasadzie fantazyjnym podatek termin oznaczający "prowadzisz wystarczająco dużo interesów w innym kraju, że chcą cię tam również opodatkować". Zrozumienie zasad PE pomaga uniknąć przypadkowego utworzenia podatek obowiązek tam, gdzie go nie chcesz.

Co tworzy zakład w rozumieniu umowy o unikaniu podwójnego opodatkowania?

- Własność biznesowa: Stałe biuro, oddział lub fabryka

- Projekty budowlane: Generalnie, jeśli trwają dłużej niż 6 miesięcy

- Agenci zależni: Ktoś, kto regularnie zawiera umowy w Twoim imieniu

- Usługa PE: Zapewnienie usługi profesjonalne lub usługi konsultingowe przez więcej niż 183 dni w dowolnym 12-miesięcznym okresie

Tutaj robi się praktycznie usługi profesjonalne. Załóżmy, że Twoja singapurska firma technologiczna robi praca naukowa w Indonezji. Jeśli twój zespół jest tam przez 8 miesięcy, prawdopodobnie stworzyłeś usługę stały zakład. Oznacza to, że Indonezja może podatek zyski z tego projektu w ramach Indonezyjski podatek zasady.

Flagi ryzyka dla zespołów transgranicznych:

- Długoterminowe zaangażowanie klientów w usługi konsultingowe

- Posiadanie lokalnego personelu, który może podpisywać umowy

- Utrzymywanie zapasów lub sprzęt naukowy w innym kraju

- Zapewnienie usługi które wykraczają poza zwykłe porady

Kluczem jest planowanie z wyprzedzeniem. Poznaj te progi i odpowiednio zorganizuj swoje operacje, aby uniknąć niepożądanych skutków. nałożony podatek poprzez utworzenie stały zakład.

Tabela stawek podatku u źródła (WHT) - traktatowe vs krajowe

To tutaj guma spotyka się z drogą. To są rzeczywiste stawki podatkowe zapłacisz za różne rodzaje transakcji transgranicznych dochód:

| Rodzaj dochodu | Indonezja Stawka krajowa | Stawka wynikająca z umowy podatkowej | Stawka krajowa w Singapurze | Stawka wynikająca z umowy podatkowej |

| Dywidendy | 20% | 10% (≥25% własności)<br>15% (inne przypadki) | 0%* | 0%* |

| Zainteresowanie | 20% | 10%<br>0% (instytucje rządowe) | 15%** | 10% |

| Tantiemy (handel przemysłowy) | 20% | 10% | 10% | 10% |

| Tantiemy (prawa autorskie/patenty) | 20% | 10% | 10% | 10% |

| Tantiemy (sprzęt/techniczne) | 20% | 8% | 10% | 8% |

| Podatek od zysków oddziałów | 20% | 10% | NIE DOTYCZY | NIE DOTYCZY |

| Zyski kapitałowe | Różne | Zwolniony/** z zastrzeżeniem** warunków | 0%*** | Zwolniony |

Singapur generalnie nie nakłada podatek u źródła od dywidend wypłacanych nierezydentom *Singapur's podatek u źródła na zainteresowanie ma zastosowanie głównie do niektórych papierów wartościowych ***Singapur generalnie nie opodatkowuje zyski kapitałowe dla nierezydentów

Kategorie specjalne:

- Sprzęt naukowy: Może kwalifikować się do zwolnienie z podatku w ramach określonego odpowiednie przepisy

- Nadawanie programów telewizyjnych lub radiowych tantiemy: Z zastrzeżeniem handel przemysłowy stawki

- Filmy kinematograficzne: Ogólnie opodatkowane jako tantiemy według standardowych stawek

- Obligacje rządowe: Otrzymane odsetki może kwalifikować się do zwolnienie z podatku

- Obsługa statków w ruch międzynarodowy: Ogólnie zwolniony z podatek

Kluczowe wymagania kwalifikacyjne:

- Beneficjent rzeczywisty status jest wymagany dla wszystkich dochód typy

- Test głównego celu: Układ nie może mieć podatek unikanie jako główny cel

- Wymagania dotyczące substancji: Potrzebne są rzeczywiste operacje biznesowe w uwzględnienie do dochód

Przeciwdziałanie nadużyciom i substancjom (test głównego celu)

The umowa podatkowa korzyści nie są automatyczne - musisz udowodnić, że na nie zasługujesz. Przepisy zapobiegające nadużyciom powstrzymują ludzi przed tworzeniem sztucznych struktur tylko po to, by uzyskać niższe świadczenia. stawki podatkowe i unikać uchylanie się od płacenia podatków zarzuty.

Test głównego celu (PPT): To jest najważniejsze. Jeśli uzyskanie umowa podatkowa korzyści były jednym z główne cele dla swojej struktury biznesowej, możesz spotkać się z odmową. The właściwe organy przyjrzy się istotne fakty, w tym:

- Uzasadnienie komercyjne dla struktury

- Czy struktura istniałaby bez podatek korzyści

- Istota operacji w kraju traktatu

Wymagania dotyczące beneficjenta rzeczywistego: Musisz być prawdziwym właścicielem dochód. Jeśli otrzymujesz dywidendę tylko po to, aby przekazać ją komuś innemu, prawdopodobnie nie jesteś tym, kogo szukasz. beneficjent rzeczywisty pod umowa podatkowa postanowienia.

Wymogi merytoryczne - czego oczekują organy podatkowe:

- Rzeczywiste operacje i działania biznesowe

- Lokalne kierownictwo podejmuje rzeczywiste decyzje

- Pracownicy wykonujący znaczące praca naukowa lub usługi

- Fizyczna obecność, taka jak biura lub sprzęt naukowy

- Niezależny organ decyzyjny

Czerwone flagi, które powodują odmowę świadczeń:

- Spółki fasadowe bez podobne działanie lub substancja

- Struktury istniejące tylko w celu zmniejszenia nałożony podatek

- Brak komercyjnego uzasadnienia poza podatek korzyść

- Brak prawdziwych usługi przewidziane w kraju traktatu

Krok po kroku: Ubieganie się o świadczenia (w obu kierunkach)

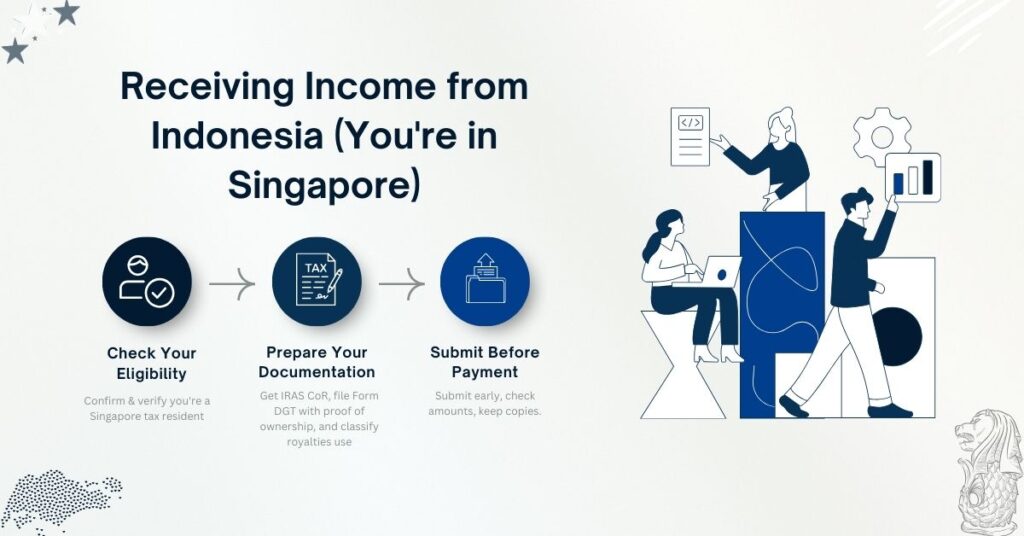

Otrzymywanie dochodu z Indonezji (przebywasz w Singapurze)

Krok 1: Sprawdź swoje uprawnienia

- Potwierdź, że jesteś mieszkańcem Singapuru podatek mieszkaniec

- Sprawdź dochód typ kwalifikuje się do umowa podatkowa korzyści

- Sprawdź odpowiednie umowa podatkowa stawka podatku

Krok 2: Przygotowanie dokumentacji

- Uzyskaj singapurski certyfikat rezydencji od IRAS

- Czy Indonezyjski podatnik przygotowanie formularzy DGT-1 lub DGT-2

- Przedstawić dowody beneficjent rzeczywisty status

- Dla tantiemy: Określ, jeśli przemysłowe, handlowe lub naukowe użycie

Krok 3: Prześlij przed dokonaniem płatności

- Indonezyjski wstrzymanie Agent musi posiadać formularze przed dokonaniem płatności

- Zapewnić kwota brutto obliczenia są prawidłowe

- Zachowaj kopie dla właściwe organy w przypadku przeglądu

Otrzymywanie dochodu z Singapuru (jesteś w Indonezji)

Krok 1: Potwierdzenie kwalifikowalności umowy podatkowej

- Sprawdź, czy jesteś Indonezyjski podatek mieszkaniec

- Sprawdź, czy dochód kwalifikuje się i co stawka podatku dotyczy

- Zbieranie dowodów beneficjent rzeczywisty status

Krok 2: Dostarczenie dokumentacji

- Przekaż swój indonezyjski certyfikat rezydencji płatnikowi w Singapurze

- Postępuj zgodnie z procedurami IRAS dotyczącymi ulg DTA dla podatek u źródła redukcja

- Dla zyski kapitałowe: Określić, czy zwolniony na mocy traktatu postanowienia

Działające przykłady (krystalicznie czyste scenariusze)

Przykład 1: Opłata licencyjna za oprogramowanie przemysłowe z Indonezji na rzecz spółki z Singapuru

Konfiguracja: Licencje firmy programistycznej z Singapuru handel przemysłowy indonezyjskiemu producentowi za $500,000 rocznie.

Bez umowy podatkowej (stawka indonezyjskiego prawa podatkowego):

- Podatek u źródła: $500,000 × 20% = $100,000

- Otrzymana kwota netto: $400,000

Z korzyściami wynikającymi z umowy podatkowej:

- Handel przemysłowy tantiema stawka podatku: 10%

- Podatek u źródła: $500,000 × 10% = $50,000

- Otrzymana kwota netto: $450,000

- Twoje oszczędności: $50,000

Przepływ dokumentów:

- Ustanowienie beneficjent rzeczywisty status

- Pobierz Singapore COR z IRAS

- Indonezyjski licencjobiorca przygotowuje formularz DGT-1

- Określ przemysłowo-handlowy charakter tantiemy

- Indonezyjski podatek władze stosują 10% stawka podatku

Przykład 2: Odsetki wypłacone instytucji rządowej Singapuru

Konfiguracja: Indonezyjczyk sektor wydobywczy firma pożycza $2 milionów od Bank Indonezji Oddział w Singapurze pod numerem 8% zainteresowanie rocznie.

Bez umowy podatkowej:

- Roczny zainteresowanie: $160,000

- Indonezyjski podatek wstrzymanie: $160,000 × 20% = $32,000

- Otrzymane odsetki: $128,000

Z umową podatkową (zwolnienie rządowe):

- Stawka podatku u źródła: 0% (dla kwalifikujących się instytucje rządowe)

- Otrzymane odsetki: $160,000

- Oszczędności podatkowe: $32,000

Wymagana dokumentacja:

- Dowód rząd status podmiotu

- Certyfikat potwierdzający kwalifikacje do zwolnienie z podatku

- Prawidłowe formularze DGT złożone w Indonezyjski podatek władze

Przykład 3: Podatek od zysków oddziałów od zysków po opodatkowaniu

Konfiguracja: Indonezyjski oddział Twojej spółki w Singapurze osiągnął zysk w wysokości $1 mln i chce przekazać zyski po opodatkowaniu z powrotem do Singapuru.

Zgodnie z prawem krajowym:

- Podatek od zysków oddziałów: $1,000,000 × 15% = $150,000

- Netto podlegające umorzeniu zyski po opodatkowaniu: $850,000

Zgodnie z nową umową podatkową:

- Stawka podatku od zysku oddziału: $1,000,000 × 10% = $100,000

- Netto podlegające umorzeniu zyski po opodatkowaniu: $900,000

- Oszczędności podatkowe: $50,000

Przykład 4: Zyski kapitałowe na akcjach będących przedmiotem obrotu

Konfiguracja: Twoja singapurska firma inwestycyjna sprzedaje akcje w obrocie na Giełdzie Papierów Wartościowych w Dżakarcie, realizując $300,000 zyski pochodne ze sprzedaży.

Analiza na podstawie umowy podatkowej:

- Zyski kapitałowe z akcje w obrocie na uznanych giełdach

- Ogólnie zwolniony pod umowa podatkowa postanowienia

- Indonezyjski podatek: $0 (vs. potencjał prawo krajowe nałożony podatek)

- Twój korzyść: Pełny zyski zachowany

Kluczowe wymagania:

- Akcje musi być w obrocie na uznanej giełdzie

- Właściciel rzeczywisty musi być rezydentem traktatu

- Test głównego celu musi być spełniony

Gotowy do złożenia wniosku lub przedłużenia wizy?

Pozwól naszym specjalistom wizowym zająć się Twoją aplikacją.