印尼-新加坡税务条约:避免双重征税

印尼-新加坡双重征税协定》(DTA)是防止同一收入被重复征税的主要规则,规定了哪个国家可以对哪些收入征税。该协定于 2020 年 2 月 4 日更新并签署,2021 年 7 月 23 日生效,一般自 2022 年 1 月 1 日起适用。

另外,某些 BEPS 多边文书 (MLI) 条款开始提前适用(2020 年 12 月 26 日)。今天的反滥用护栏已通过主要目的测试(第 28 条)纳入更新后的 DTA 本身,因此实质内容非常重要。

对纳税人而言有哪些变化?修订版更新了预扣税结果,明确了特定政府相关情况下的资本收益和利息豁免,并刷新了常设机构规则,包括任何 12 个月内 90 天的服务业 PE 门槛。对于居住地平局,公司不再依赖于自动的 "有效管理地";取而代之的是,通过当局之间的相互协议解决案件。

要在印尼实际申请减免,请放弃旧的 DGT-1/DGT-2:使用单一的 DGT 表格和新加坡的居住证明 (CoR)。本指南将向您介绍申请资格、税率、文书工作和实际案例,以便您正确、自信地申请条约。

目录

新与旧:条约》时间表和主要变化

让我们把时间倒回去。最初的 印度尼西亚 新加坡 DTA 早在 1990-1992 年就开始使用,但对于现代人来说,它已经非常过时了。 专业服务 和数字经济的需求。快进至 2020 年 2 月 4 日 - 这时 国家 签署了光亮 更新的税务条约.

但问题是 税收协定 协议:签署只是第一步。真正的奇迹发生在协议真正生效之时。这 新税收协定 在双方 国家 已完成批准程序。生效日期根据不同类型的 税款 但大多数企业在 2021 年就开始受益。

有什么变化?主要改进包括

- 版税 费率降至 10% 或 8%(低于较高的 国内法 费率)

- 分部利润税率 上限为 10%

- 更智能的居住地决胜规则 常驻机构 判定

- 反滥用措施,包括 主要目的测试、 保护合法企业,同时阻止 避税

- 增强型 相关规定 对于 科学仪器 和 商业或科学设备

这就好比从老式翻盖手机升级到智能手机。相同的基本功能是防止 双重征税但更复杂,更方便用户使用。

范围一览

这 税收协定 涵盖了影响跨境业务的主要税种。在印度尼西亚,我们讨论的是 印尼税 关于 所得税 和个人 收入 税。在新加坡、 新加坡 企业和个人 收入 税收受条约保护。

谁能享受这些福利? 只有两个国家的居民才能申请 税收协定 好处。听起来很明显,但这一点至关重要。如果您不是印尼或新加坡居民,根据他们各自的 税款 规则,该条约不会帮助您避免 双重征税.

"(《世界人权宣言》) 相关规定 还包括专业领域,如

- 船舶运营 于 国际交通

- 电视或电台广播 和 广播 特许权使用费

- 资本收益 从 交易股数 在公认的交易所

- 所得收益 从 不动产 和 浮财

- 收入来自 政府债券 和 政府机构

该条约在新加坡的多边投资协定中也发挥了重要作用。现在,多边投资协定的更新适用于该 DTA,主要围绕以下方面 主要目的 测试和反滥用规则。

居留规则和证书(如何获得资格)

正确掌握居住权绝对至关重要,因为这是您通往以下目标的入场券 税收协定 好处。如果搞砸了,你就得全额支付 国内法 税率 而不是享受 免税 或降低费率。

针对个人: 一般来说,您是一年中大部分时间居住在哪里或与哪里有最紧密的个人和经济联系的居民。该条约规定了在以下情况下的决胜规则 国家 想将您列为居民。首先,它要看你在哪里有永久住所。如果还不能解决,它还会检查您的重要利益中心。还是绑定?那就看你花在哪里的时间更多了。

公司方面 通常情况下,公司注册地或管理和控制发生地就是居民。对公司而言,决定胜负的因素是您的有效管理地在哪里,以及您是否符合以下条件 联营企业.

必须具备的文件

正确办理手续不是可有可无的,而是申请的关键所在 免税 或减少 预扣税率.

新加坡居住证明(COR)

这是您申请印尼来源津贴的黄金凭证 收入.您可以通过 IRAS (新加坡税 当局),但不要指望橡皮图章式的批准。他们对哪些人有资格获得豁免越来越严格。 避税 计划

您需要的时候 无论您何时收到红利、 利益, 特许权使用费或 该收入 印度尼西亚,并希望 税收协定 而不是更高的 国内法 预扣税.

印度尼西亚 DGT-1/DGT-2 表格

这些表格是您实际申请 税收协定 在印度尼西亚的福利。将其视为您向 印尼税 有关当局应适用降低的 税率 而不是完整的 征收的税款 根据 国内法.

DGT-1 与 DGT-2: 对于不同类型的 收入.DGT-1 适用于大多数标准 税收协定 好处DGT-2 适用于更复杂的情况,例如 生产分成合同 或需要补充文件的地方。

应避免的常见错误:

- 不要要求 IRAS 在 DGT 表格上盖章 - 这不是《移民法》规定的要求。 相关规定

- 请务必附上您的新加坡公司注册证书,以证明 实益拥有人 地位

- 确保您的 COR 表格和 DGT 表格中的信息一致,以便通过 主要目的测试

常设机构(PE)和服务机构(PE

A 常驻机构 基本上就是一个花哨的 税款 意思是 "你在另一个国家开展了足够多的业务,以至于他们也想在那里对你征税"。了解个人所得税规则有助于避免意外造成 税款 在不需要的地方履行义务。

根据税收协定,什么会产生 PE:

- 商业地产:常设办事处、分支机构或工厂

- 建筑项目:一般持续 6 个月以上

- 从属代理人:经常代表您签订合同的人

- 服务 PE:提供 专业服务 或 咨询服务 在任何 12 个月期间超过 183 天

以下是实用的地方 专业服务.假设您的新加坡科技公司正在进行 科学工作 在印度尼西亚。如果您的团队在那里工作了 8 个月,您很可能已经创建了一项服务 常驻机构.这意味着印度尼西亚可以 税款 项目的利润 印尼税 规则

跨境团队的风险提示:

- 在以下领域与客户长期合作 咨询服务

- 拥有能够签署合同的当地员工

- 保持库存或 科学仪器 在另一个国家

- 提供 服务 不仅仅是建议

关键在于提前规划。了解这些阈值,并相应地安排您的业务,以避免不必要的损失。 征收的税款 通过创建一个 常驻机构.

预扣税(WHT)税率表 - 条约税与国内税

这就是橡胶与路面的接触点。这些是实际的 税率 您将为不同类型的跨境旅行支付的费用 收入:

| 收入类型 | 印度尼西亚国内汇率 | 税收协定税率 | 新加坡国内汇率 | 税收协定税率 |

| 股息 | 20% | 10% (≥25% 所有权)<br>15% (其他案件) | 0%* | 0%* |

| 利息 | 20% | 10%<br>0% (政府机构) | 15%** | 10% |

| 特许权使用费 (工业) | 20% | 10% | 10% | 10% |

| 特许权使用费 (版权/专利) | 20% | 10% | 10% | 10% |

| 特许权使用费 (设备/技术) | 20% | 8% | 10% | 8% |

| 分部利得税 | 20% | 10% | 不适用 | 不适用 |

| 资本收益 | 视情况而定 | 豁免/** 受**条件限制 | 0%*** | 豁免 |

新加坡一般不实行 预扣税 支付给非居民的股息 *新加坡的 预扣税 关于 利益 主要适用于某些证券 ***新加坡一般不征税 资本收益 非居民

特殊类别:

- 科学设备:可能有资格获得 免税 在特定 相关规定

- 电视或电台广播 特许权使用费:取决于 工业 费率

- 电影胶片:一般作为 特许权使用费 按标准收费

- 政府债券: 收到的利息 有资格获得 免税

- 船舶运营 于 国际交通:一般 豁免 从 税款

主要资格要求:

- 实际所有人 所有 收入 类型

- 主要目的测试:安排不能有 税款 以避免为主要目的

- 物质要求:您需要在以下地点开展实际业务活动 问候 到 收入

反滥用与物质(主要目的测试)

"(《世界人权宣言》) 税收协定 福利不是自动产生的--您需要证明您应得的福利。反滥用规则阻止了人们为了获得较低的福利而人为制造福利结构。 税率 并避免 避税 指控。

主要目的测试 (PPT): 这是最重要的一点。如果获得 税收协定 福利是 主要目的 你可能会被拒绝。您可能会被拒绝。 主管部门 将研究 相关事实、 包括

- 结构的商业理由

- 如果没有 税款 福利

- 在条约国的业务实质

受益所有人要求: 您必须是 收入.如果您只是接收红利并将其转给他人,那么您可能不是 实益拥有人 根据 税收协定 条款.

实质要求--税务机关希望看到什么:

- 实际业务运营和活动

- 地方管理层正在做出实际决定

- 员工开展有意义的活动 科学工作 或 服务

- 实际存在,如办公室或 科学仪器

- 独立决策权

引发福利拒绝的红旗:

- 空壳公司没有 类似操作 或物质

- 现有结构只是为了减少 征收的税款

- 缺乏商业理由 税款 益处

- 没有真正的 服务 条约国的规定

逐步进行:申请福利(双向)

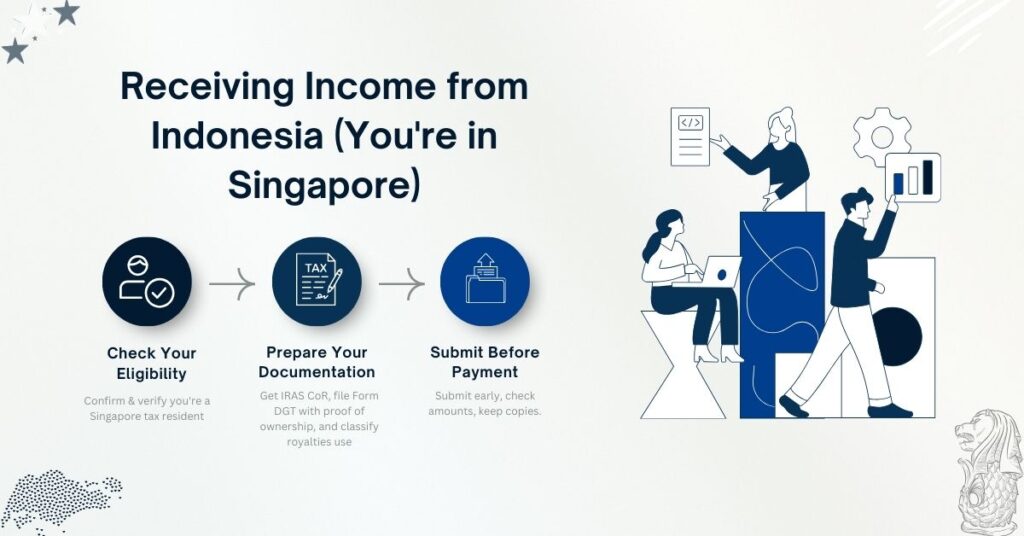

从印度尼西亚获得收入(您在新加坡)

第 1 步:检查您的资格

- 确认您是新加坡人 税款 常驻

- 验证 收入 类型符合 税收协定 福利

- 检查适用的 税收协定 税率

第 2 步:准备文件

- 从 IRAS 领取新加坡居住证明书

- 有 印度尼西亚纳税人 编制 DGT-1 或 DGT-2 表格

- 提供证据证明 实益拥有人 地位

- 对于 特许权使用费:请说明是否 工业、商业或科学 使用

第 3 步:付款前提交

- 印度尼西亚 预扣 付款前代理人必须拿到表格

- 确保 毛额 计算正确

- 为 主管部门 如已审查

从新加坡获得收入(您在印度尼西亚)

步骤 1:确认税收协定资格

- 确认您是 印尼税 常驻

- 检查是否 收入 符合什么条件? 税率 适用

- 收集证据 实益拥有人 地位

第 2 步:提供文件

- 将您的印尼居住证明交给新加坡付款人

- 遵循 IRAS 的 DTA 减免程序,以便 预扣税 减少

- 对于 资本收益:确定是否 豁免 根据条约 条款

工作示例(清晰明了的场景)

例 1:印度尼西亚向新加坡公司支付工业软件使用费

设置 您的新加坡软件公司许可证 工业 以每年 $500,000 美元的价格向一家印度尼西亚制造商转让技术。

没有税收协定(印度尼西亚国内税法税率):

- 预扣税:$500,000 × 20% = $100,000

- 净收入$400,000

享受税收协定优惠:

- 工业商业 王权 税率: 10%

- 预扣税:$500,000 × 10% = $50,000

- 净收入$450,000

- 您的存款$50,000

文书流程:

- 建立 实益拥有人 地位

- 从 IRAS 获取新加坡 COR

- 印度尼西亚许可证持有者准备 DGT-1 表格

- 请指明 工商业 性质 特许权使用费

- 印尼税 当局应用 10% 税率

例 2:支付给新加坡政府机构的利息

设置 印度尼西亚 采矿业 该公司从 印度尼西亚银行 位于 8% 的新加坡分部 利益 每年。

无税务条约:

- 年度 利益: $160,000

- 印尼税 预扣:$160,000 × 20% = $32,000

- 收到的利息: $128,000

有税务条约(政府豁免):

- 预扣税率:0% (用于合格 政府机构)

- 收到的利息: $160,000

- 您节省的税款$32,000

所需文件:

- 证明 政府 实体状态

- 证明具备以下资格的证书 免税

- 向以下机构提交适当的 DGT 表格 印尼税 当局

例 3:对税后利润征收分支机构利润税

设置 您所在新加坡公司的印尼分公司赚取了 $1 百万美元的利润,并希望汇出 税后利润 回到新加坡。

根据国内法:

- 分部利得税:$1,000,000 × 15% = $150,000

- 可汇款净额 税后利润: $850,000

根据新税务条约:

- 分部利润税率:$1,000,000 × 10% = $100,000

- 可汇款净额 税后利润: $900,000

- 您节省的税款$50,000

例 4:股票交易的资本收益

设置 您的新加坡投资公司销售 交易股数 在雅加达证券交易所实现了 $300,000 美元的收入 所得收益 销售所得。

根据税务条约进行分析:

- 资本收益 从 交易股数 在公认的交易所

- 一般来说 豁免 根据 税收协定 条款

- 印尼税:$0 (与电位 国内法 征收的税款)

- 您的 益处:满员 果实 保留的

主要要求:

- 股份 必须 交易 在公认的交易所

- 实益拥有人 必须是条约居民

- 主要目的测试 必须满足