外籍人士需要了解的印尼 QRIS

印尼 QRIS(印尼標準快速回應碼)是印尼統一的數位支付系統,它徹底改變了人們的支付和收款方式。這個創新的支付系統讓您只需使用手機掃瞄一下,即可在數百萬個 QRIS 商戶完成無縫交易。

為什麼這個數位支付系統很重要?它推動金融包容性、支援小型企業和中型企業,並將印尼轉型為無現金經濟。無法負擔傳統付款系統的街頭小販現在可以接受數位付款。印尼遊客在東南亞各地旅行時,不需要多種付款應用程式。

以下是 QRIS 服務使用者的方式:您在任何商家看到 QRIS 代碼,用您的數位錢包或銀行應用程式掃描,確認交易金額,就完成了。支付系統服務供應商會處理餘下的工作,透過現有的支付系統基礎架構安全地移動資金。

什麼是 QRIS?

QRIS 是 Quick Response Code Indonesian Standard 的縮寫,是印尼國家 QR 代碼支付標準。印尼銀行(中央銀行)與印尼支付系統協會及主要支付服務供應商合作開發了此數位支付系統。

在 QRIS 之前,商家需要為不同的支付提供商分別提供 QR 代碼。這種分散的方式對嘗試接受數位付款的小型企業造成障礙。答案就在 QRIS 中:一個 QR 代碼可適用於所有主要的印尼支付應用程式。

印尼銀行於 2019 年 8 月 17 日推出 QRIS,讓所有 QR 支付以相同方式運作。從 2020 年 1 月 1 日起,供應商必須使用 QRIS,因此各大錢包和銀行應用程式都能接受相同的 QR,有助於數位經濟更快成長。

是什麼讓 QRIS 在印尼大受歡迎?(採用驅動因素)

QRIS 並非偶然成為印尼的主要付款方式。幾個因素共同創造了在全國範圍內快速採用的完美環境。

通用商戶存取

在 QRIS 推出之前,小型企業面臨痛苦的選擇:只能接受現金,或是與多家電子錢包公司簽約,並顯示多種不同的 QR 代碼。QRIS 以真正的無所不在解決了這個問題,一個 QR 代碼就能適用於印尼所有主要的付款應用程式。

這大幅簡化了商家的入職程序。街頭小販不再需要瞭解 GoPay、OVO 和 Dana 支付系統之間的差異。他們只需要一個 QRIS 代碼,顧客就可以使用他們喜歡的任何應用程式付款。

透明的成本結構

不像信用卡刷卡機有複雜的收費結構、隱藏成本和昂貴的設備,QRIS 提供可預測的價格。MDR (商家折扣率) 上限已明確公布,通常為 0.7% 或更低,商家清楚知道他們要付多少錢。

傳統的卡片支付系統通常會收取設定費、終端機月租費,以及因卡片類型而異的交易費。QRIS 採用簡單直接、以百分比為基礎的定價方式,讓小型企業能夠瞭解並做好預算,因此消除了大部分的複雜問題。

無摩擦的使用者體驗

QRIS 支付只需幾秒鐘。客戶打開熟悉的銀行應用程式或數位錢包,掃描碼,確認金額,就完成了。無需輸入 PIN 碼、無需簽名、無需等待卡片處理。

學習曲線保持在最低限度,因為人們使用他們已經知道的應用程式。不需要學習新的付款方式,只要掃瞄和付款即可。這種簡易性讓那些可能會被更複雜的數位付款方式所嚇怕的使用者採用。

網路效應與生態系統成長

QRIS 受惠於強大的網路效應。隨著越來越多的商家接受 QRIS,越來越多的消費者想要使用數位支付應用程式。隨著更多消費者使用這些應用程式,也有更多商家願意接受 QRIS。這就形成了一個自我強化的成長循環。

主要銀行和超級應用程式(如 Gojek 和 Grab)大力推廣 QRIS,將其龐大的用戶群帶入系統。當這些平台透過 QRIS 軌道整合帳單支付、線上購物和線下零售時,QRIS 便成為印尼數位經濟的通用支付基礎設施。

政策支援與數位包容目標

印尼銀行積極推廣 QRIS,作為更廣泛的金融包容性措施的一部分。中央銀行希望將沒有銀行服務的人口帶入正式的金融體系,而 QRIS 提供了一個可透過行動電話使用的入口點。

政府政策鼓勵低現金交易,以提高經濟透明度和稅收。QRIS 支援這些目標,同時為使用者帶來好處,使政策目標與市場獎勵相結合。

COVID-19 大流行加速了人們對非接觸式支付方式的採用。在這段期間,政府對數位支付的支持幫助 QRIS 成為現金交易的首選替代方案。

旅遊業與跨境成長

隨著國際遊客尋求便利的付款方式,印尼的觀光產業也開始採用 QRIS。與其攜帶大量現金或處理貨幣兌換,遊客可以使用 QRIS 支付從街頭小吃到飯店的所有費用。

與馬來西亞、泰國和新加坡的跨境夥伴關係擴大了 QRIS 對印尼旅客的效用,為國內採用 QRIS 創造了額外的誘因。隨著這些國際聯繫的增長,QRIS 對居民和旅客都變得更有價值。

QRIS 付款類型(清潔、實用的分類)

QRIS 並非只有一種付款方式;它是一個靈活的系統,支援多種交易類型。瞭解這些不同的模式有助於您針對不同的情況選擇正確的方法。

個人對商家 (P2M) 付款

靜態 QR 代碼 是您最常見的類型。這些印刷或夾層的代碼永不會變,而且可以無限期使用。您只需掃描代碼、手動輸入付款金額,然後確認即可。靜態 QR 代碼非常適合交易需求簡單的小型企業。

動態 QR 代碼 通常是在 POS 終端的螢幕或行動裝置上,為每筆交易新產生的。這些代碼已包含精確的交易金額和詳細的商家資訊。動態代碼可提供更好的記錄保存並減少輸入錯誤,因此非常適合擁有複雜交易或庫存系統的企業。

人對人 (P2P) 傳輸

許多數位錢包可以讓您使用 QRIS 代碼寄錢給親朋好友。收款人在他們的應用程式中產生一個 QR 代碼,您掃瞄它,然後輸入您要寄送的金額。不同的支付提供商有不同的交易限額,有些支付提供商允許經過驗證的用戶每天最多支付 2,000 萬印尼盾。

透過 QRIS 進行的 P2P 轉帳通常比傳統銀行轉帳的費用低,因此很受分帳、償還貸款或寄錢給親戚的青睞。

現金進出服務

有些支付提供商支援透過 QRIS 代碼在參與的代理商、小型市場或自動提款機存取現金。您只需掃描代碼,將現金交給經紀人,您的數位錢包就會立即到帳。

這項服務對於沒有銀行帳戶但又想參與數位經濟的人來說非常重要。他們可以將現金轉換成數位貨幣進行線上購物,之後再提取未使用的餘額。

帳單支付與商務整合

QRIS 支援公用事業帳單付款、線上購物結帳、送餐訂單及自動販賣機交易。許多以前需要獨立付款應用程式的服務,現在都可透過統一的 QRIS 基礎架構運作。

這種整合意味著您可以使用相同的付款應用程式和 QR 掃描程序來支付電費、訂購外送食物,以及從自動販賣機購買咖啡。

跨境 QRIS 交易

在參與的國家,您可以使用印尼的支付應用程式在國外商戶付款,外國遊客也可以在印尼 QRIS 商戶使用本國的應用程式。目前僅限於馬來西亞、泰國、新加坡,以及其他國家的試點計畫。

跨境交易通常包括貨幣兌換費,而且交易限額可能與國內 QRIS 付款不同。請向您的支付提供商查詢具體的國際使用條款。

注意:具體功能、限額和可用性因支付服務提供商而異。有關支援的交易類型和限額的最新資訊,請務必查閱應用程式的條款和條件。

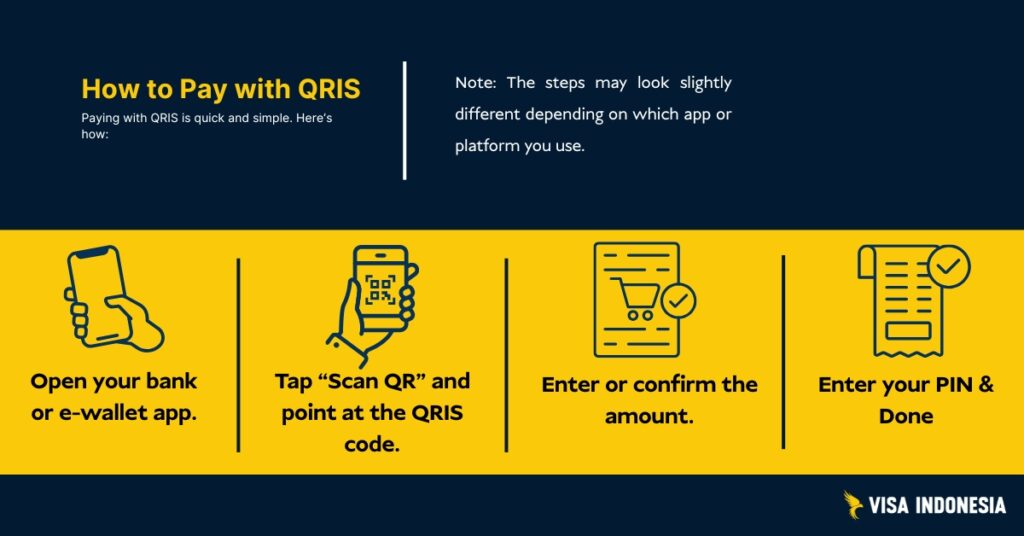

QRIS 如何運作(一張照片說明掃描到付款的流程)

兩種 QR 代碼

靜態 QRIS 代碼 印一次就不會變。您可以在當地的 warungs 和街頭攤販找到這種貨幣。顧客掃描代碼,然後手動輸入要支付的交易金額。

動態 QRIS 代碼 為每筆交易產生新的代碼,通常顯示在行動電話螢幕或 POS 終端機上。這些代碼已包含確切的交易金額和商家詳細資料。

交易流程

當您掃描並付款時,付款系統會執行此無縫流程:您的應用程式會透過 QRIS 基礎架構,將付款請求傳送至商家的付款服務供應商。他們會驗證資金、取得授權,然後即時轉帳。雙方都會收到確認,完成無現金支付週期。

印尼銀行圍繞便利性、安全性和可靠性原則設計此數位支付系統。該系統每天處理數百萬筆 QRIS 交易,在偏遠地區和主要城市都能維持 99.9% 的正常運作時間。

遊客與外國居民:在印尼使用 QRIS

國際觀光選項

選項 1:來自馬來西亞、泰國或新加坡的訪客應檢查其國內付款應用程式是否支援 QRIS 跨境交易。尋找同時顯示這兩個國家標誌的商家。

選項 2:下載熱門的印尼數位錢包,例如 GoPay、OVO 或 Dana。有些可能允許外國使用者使用護照註冊,但充值方式各有不同。大多數需要當地銀行帳戶、透過代理商存入現金或從印尼帳戶轉帳。基本驗證通常涉及身份詳細資料和在印尼註冊的有效手機號碼。

選項 3:一些在印尼設有據點的國際銀行透過其全球支付應用程式提供當地支付功能。

印尼的外國居民

在完整的印尼支付系統協會會員機構開立當地銀行帳戶或數位錢包。使用護照和當地住址證明完成身份驗證。一旦通過審核,即可隨處使用 QRIS 支付,從街頭小販到豪華商場,一應俱全。

常見的挑戰包括手機 SIM 卡註冊要求,以及支付提供商之間不同的身份驗證標準。及早開始,並在審批過程中保留備用付款方式。

跨境 QRIS

QRIS 的跨境能力正在東南亞各地擴展,但各國的實施情況不盡相同。以下是國際利益相關者的實際作法:

目前的跨境涵蓋範圍

- 馬來西亞:印尼遊客可在接受當地付款系統的參與商戶使用 QRIS。

- 泰國:曼谷和觀光區的機師有限

- 新加坡:與主要零售商的測試階段

- 南韓:通過雙邊協議進行早期討論

- 日本:超越最初以旅遊業為重點的試點項目

美國貿易代表注意到這些發展是支付系統現代化的正面例子,同時也在監控任何潛在的貿易障礙。

給海外的印尼遊客

前往連結國家時,請在參與商戶處尋找 QRIS 標誌。您的印尼數位錢包可直接運作,並以具競爭力的匯率自動進行貨幣兌換。交易金額限制可能與國內 QRIS 交易不同。

使用 QRIS 的外國訪客

可用性取決於雙邊協議。馬來西亞遊客通常可以直接使用本國的付款應用程式付款。其他遊客通常需要印尼當地的數位錢包,可能需要使用手機號碼和護照詳細資料進行基本身份驗證。

跨境交易費用因付款提供商而異,通常為 1-3% 的貨幣兌換費用加上外匯差價。

限額、結算、退款與爭議

交易金額限制

QRIS 本身不會限制消費,而是由您的支付提供商設定這些限額。大多數數位錢包允許每日交易額為 2,000 萬印尼盾,而商業帳戶通常會為中型企業設定更高的限額。

QRIS 商家何時獲得報酬

大多數 QRIS 交易都是透過現有的支付系統基礎架構在下一個營業日結帳。有些支付服務供應商提供當天結算服務,但費用較高,這對於管理現金流的小型企業非常重要。

爭議解決

退款和爭議透過商家的支付服務提供商處理。若要快速解決問題,請先聯絡 QRIS 商戶,他們通常可以即時處理退款。複雜的爭議需要文件證明,並遵循印尼銀行的解決框架。

每家支付提供商都維持與中央銀行法規一致的客戶服務流程,確保整個數位支付系統的爭議處理一致。

安全性與合規性(如何確保您的安全)

QRIS 採用符合國際標準的銀行級安全性。每筆無現金支付交易都使用加密和 EMV 合規性,這些全球標準保護全球的晶片卡支付。

QRIS 付款的實用安全性

以下是保持安全的方法:

- 確認付款前,請先在手機上驗證商戶名稱

- 只掃描合法的 QRIS 代碼,避免照片或可疑的列印輸出

- 使用授權支付提供商的官方支付應用程式

- 如果交易過程中出現任何問題,請立即取消

注意「QR 對調」詐騙,不法分子用假的 QRIS 代碼取代真的 QRIS 代碼。QRIS 交易中顯示的商家名稱應與您購物的地點相符。

您的付款資料受到印尼銀行法規的保護。合法的支付服務供應商不能將交易記錄出售給第三方,以維護數位經濟中的隱私權。

產業影響力:金融包容性與數位經濟成長

QRIS 透過實現所有企業規模的金融包容性來改變印尼的商業。 3,930 萬商戶,從偏遠地區的小商販到大型零售連鎖店,現在都接受付款。自 2019 年印尼銀行推出該系統以來,交易金額呈指數級成長。

為何小型企業擁抱 QRIS

在此數位付款系統之前,接受非現金付款需要昂貴的終端機,或與不同的付款供應商建立多重合作關係。現在,小型企業只要使用簡單印刷的 QR 代碼,就能從任何數位錢包接收付款。

除了便利性之外,這也創造了意想不到的好處。數位付款記錄可協助小型企業建立信用檔案,讓他們有資格獲得更好的融資選擇。許多銀行現在部分根據 QRIS 交易資料提供貸款,支持企業成長。

向 QRIS 支付的轉變大大提高了金融包容性。沒有傳統銀行帳戶的人可以透過可存取的數位錢包參與數位經濟,擴大偏遠地區的經濟機會。

支援中型企業

中型企業可從 QRIS 與現有支付系統基礎架構的整合中獲益。先進的分析功能有助於優化庫存、瞭解客戶行為,以及簡化會計流程。無論企業規模大小,低成本結構都能讓您輕鬆進行數位轉型。

常見問題與快速解決方案

「掃描失敗 」或 「未識別 QR 代碼」

通常是由於光線不良、相機對焦問題或支付應用程式相容性造成。請嘗試清潔您的手機相機鏡頭、靠近 QRIS 代碼,或改用其他數位錢包。

「交易過程中的 」付款待決

網路會發生延遲,尤其是在使用高峰期。請等待 2-3 分鐘再嘗試另一次 QRIS 付款。如果付款已完成,但 QRIS 商戶未收到確認,雙方應在再次嘗試之前檢查交易記錄。

「商戶名稱不匹配 」警告

此安全功能可防止欺詐。如果 QRIS 交易期間顯示的名稱與您購物的地點不符,請立即取消。這可能表示偽造的 QR 代碼取代了合法的 QR 代碼。

延遲向 QRIS 商戶結帳

結算時間取決於您的支付服務提供商。可能會即時結算,但不保證。正常處理需要 1-3 個工作天。對於爭議,請用截圖和交易收據記錄一切。

法規與治理(與時並進)

印尼銀行透過理事會條例管理 QRIS,規定所有 QR 支付提供者必須參與。這可確保現有支付系統基礎設施的普遍相容性。

中央銀行透過官方通告和法規修訂來發佈更新。重大變更通常包括業界諮詢期,而操作更新則可能在較短的通知期內實施。

透過監控印尼銀行官方 QRIS 資訊資源和新聞稿,隨時掌握最新資訊。影響交易限額、安全要求或 QRIS 跨境功能的重大變更,會對國際利害關係人造成影響。

印尼 QRIS:優點與缺點

與任何付款系統一樣,QRIS 對於不同的使用者有利有弊。瞭解這些優點有助於您就何時及如何使用 QRIS 付款做出明智的決定。

給消費者

優點

- 全國數百萬商家普遍接受

- 快速交易,數秒內完成

- 無需攜帶現金或擔心找不到零錢

- 可與您現有的銀行應用程式或數位錢包搭配使用

- 國際旅行的跨境接受度日益提高

- 自動記錄交易歷史,以便編製預算

弊端:

- 需要網際網路連線和充電的行動電話電池

- 退款時間因商戶和支付提供商政策而異

- 如果您沒有對商家驗證保持警覺,QR 代碼就有被篡改的風險

- 如果您不小心付錯商家款項,追索權有限

針對商家

優點

- 設定過程簡單,技術要求極低

- 與信用卡終端機相比,費用更低、更可預測

- 更快的結帳流程可縮短客戶等待時間

- 自動數位交易記錄改善會計

- 存取主要付款供應商的促銷生態系統

- 無論客戶偏好哪種付款應用程式,都能為他們提供服務

弊端:

- MDR 費用仍為持續營運成本

- 需要嚴謹的對帳做法,使付款與銷售相符

- 可能需要 POS 系統更新或流程變更,以進行動態 QR 整合

- 業務運作變得依賴網路連線和系統正常運作時間

- 需要訓練員工幫助客戶解決掃描問題

適用於金融生態系統和監管機構

優點

- 將現金業務納入正式經濟體系,大幅提高金融包容性

- 強化的交易追蹤能力可支援更好的經濟資料收集與稅務合規

- 支付服務供應商之間的競爭增加,有利於消費者和商家

- 豐富的交易資料可讓您做出更明智的貨幣與經濟政策決策

- 減少對實體現金基礎設施的依賴,降低全系統成本

弊端:

- 消費者持續需要有關預防詐欺和安全使用實務的教育

- 技術標準的定期更新需要許多產業參與者的協調

- 確保公平使用和防止反競爭行為需要積極的法規監督

- 全系統中斷的情況雖然罕見,但卻可能中斷整個國家的商業活動

瞭解這些取捨有助於消費者、商家和決策者就 QRIS 的採用和使用策略做出明智的決策。

常見問題 (清晰、可行的解答)

QRIS 是否與我的付款應用程式配合使用?

如果您的數位錢包或銀行應用程式可以掃描 QR 代碼進行付款,就表示它支援 QRIS。所有主要的印尼支付提供商都參與了該系統。

誰支付 QRIS 交易的費用?

QRIS 商戶向其支付服務提供商支付處理費,通常最高為交易金額的 0.7%。消費者使用 QRIS 支付無需支付額外費用。

外國訪客可以在印尼使用 QRIS 嗎?

是的,可透過 QRIS 跨國合作(若其國家可提供)或設立具有基本身分驗證功能的印尼當地數位錢包。

QRIS 付款如何退款?

退款透過商戶的支付服務提供商處理。請先聯絡 QRIS 商戶,必要時再聯絡其收單公司。保留收據和截圖,以便解決爭議。

QRIS 對於非現金付款是否安全?

是的,它使用遵循國際標準的銀行級加密。請務必核實商戶名稱,並避免掃描來自照片或未經核實來源的可疑 QR 代碼。

QRIS 的交易金額限制是多少?

限額取決於您的特定支付提供商,個人帳戶的限額通常為每日 2,000 萬印尼盾。中型企業的商業帳戶通常有更高的限額。

QRIS 如何支持金融包容性?

該系統可讓街頭攤販和小型企業在沒有昂貴設備的情況下接受數位付款。它也讓沒有傳統銀行帳戶的人可以透過可存取的數位錢包參與數位經濟。

是什麼讓 QRIS 成為印尼的成功故事?

QRIS 將分散的支付系統統一為一個國家標準,降低了小型企業的成本,提高了金融包容性,並將印尼定位為東南亞數位支付創新的領導者。