Податкова угода між Індонезією та Сінгапуром: Уникнення подвійного оподаткування

Угода про уникнення подвійного оподаткування між Індонезією та Сінгапуром (DTA) є основним документом, який запобігає подвійному оподаткуванню одного й того ж доходу та визначає, яка країна може що оподатковувати. Угоду було оновлено та підписано 4 лютого 2020 року, вона набула чинності 23 липня 2021 року, а загалом застосовується з 1 січня 2022 року.

Окремо слід зазначити, що деякі положення Багатостороннього інструменту BEPS (MLI) почали застосовуватися раніше (26 грудня 2020 року). Сьогоднішній запобіжник проти зловживань вбудований у саму оновлену конвенцію через тест на основну мету (стаття 28), тож суть має значення.

Що змінилося для платників податків? Нова редакція модернізує результати оподаткування податком на репатріацію, роз'яснює звільнення від оподаткування приросту капіталу та процентів у конкретних випадках, пов'язаних з урядом, а також оновлює правила щодо постійних представництв, включаючи поріг для постійних представництв у сфері послуг, який становить 90 днів протягом будь-якого 12-місячного періоду. Для визначення резидентства компанії більше не покладаються на автоматичне "місце ефективного управління"; натомість справи вирішуються за взаємною згодою між органами влади.

Щоб отримати допомогу в Індонезії, забудьте про старі форми DGT-1/DGT-2: використовуйте єдину форму DGT з довідкою про місце проживання (CoR) з Сінгапуру. У цьому посібнику ви дізнаєтеся про право на отримання допомоги, ставки, оформлення документів та практичні приклади, щоб ви могли правильно і впевнено застосовувати договір.

Зміст

Що нового проти старого: Терміни дії договору та ключові зміни

Давайте відмотаємо час назад. Оригінал Індонезія Сінгапур ДТА розпочався ще в 1990-1992 роках, але він був досить застарілим для сучасного професійні послуги та потреб цифрової економіки. Перемотайте до 4 лютого 2020 року - і тоді обидва країни підписав блискучий оновлена податкова угода.

Але ось у чому справа податкова угода угоди: підписання - це лише перший крок. Справжня магія відбувається, коли вони починають діяти. Це нова податкова угода стали юридично обов'язковими після того, як обидва країни завершили свої процеси ратифікації. Дати набрання чинності залежать від того, який тип податок про які ми говоримо, але більшість бізнесів почали відчувати переваги у 2021 році.

Що змінилося? Покращення заголовків включають в себе:

- Королівська родина. тарифи знижено до 10% або 8% (з більш високих внутрішнє законодавство тарифи)

- Ставка податку на прибуток філії з обмеженням 10%

- Правила тай-брейку для розумних резидентів для постійне представництво рішучість

- Заходи з протидії зловживанням, включаючи тест на основну мету, які захищають легальний бізнес, одночасно зупиняючи ухилення від сплати податків

- Покращений відповідні положення за наукове обладнання і комерційне або наукове обладнання

Уявіть собі, що ви перейшли зі старого розкладного телефону на смартфон. Та ж сама основна функція - запобігання подвійне оподаткуванняале набагато складніший і зручніший у користуванні.

Сфера застосування з першого погляду

Це податкова угода охоплює основні податки, які впливають на транскордонний бізнес. В Індонезії ми говоримо про Індонезійський податок на податок на прибуток та індивідуальні дохід податок. У Сінгапурі, Сінгапур юридичні та фізичні особи дохід податки підпадають під захист угоди.

Хто може скористатися цими перевагами? Тільки резиденти обох країн можуть претендувати на податкова угода переваги. Звучить очевидно, але це дуже важливо. Якщо ви не є резидентом Індонезії або Сінгапуру згідно з відповідним податок правила, цей договір не допоможе вам уникнути подвійне оподаткування.

У "The відповідні положення також охоплюють такі спеціалізовані сфери, як

- Експлуатація суден в міжнародні перевезення

- Телебачення або радіомовлення і радіомовлення роялті

- Приріст капіталу від акцій в обігу на визнаних біржах

- Отримані прибутки від нерухоме майно і рухоме майно

- Дохід від державні облігації і державні установи

Договір також відіграє важливу роль у позиціях Сінгапуру щодо MLI. Оновлення MLI тепер застосовуються до цього DTA, головним чином щодо основні цілі тестування та правила протидії зловживанням.

Правила резиденції та сертифікати (як кваліфікуватися)

Правильне обрання резидентури є надзвичайно важливим, адже це ваш квиток до податкова угода пільги. Помилитеся, і вам доведеться знову платити повну вартість внутрішнє законодавство ставка податку замість того, щоб насолоджуватися звільнення від сплати податків або за зниженими цінами.

Для приватних осіб: Як правило, ви є резидентом країни, де ви живете більшу частину року або маєте найміцніші особисті та економічні зв'язки. Угода має правила, що передбачають "нічийний результат", якщо обидві сторони країни хочуть визнати вас резидентом. По-перше, він дивиться, де ви маєте постійне місце проживання. Якщо це не вирішує питання, перевіряють центр ваших життєвих інтересів. Все ще не вирішено? Тоді справа в тому, де ви проводите більше часу.

Для компаній: Зазвичай ви є резидентом тієї країни, де ви зареєстровані або де відбувається ваше управління та контроль. При визначенні резидентності компаній враховується, де розташоване місце вашого ефективного управління, а також те, чи підпадаєте ви під визначення асоційоване підприємство.

Документи, які необхідно мати при собі

Правильне оформлення документів не є необов'язковим - це все для того, щоб подати заяву звільнення від сплати податків або зменшено ставки податку на репатріацію.

Сінгапурський сертифікат на проживання (COR)

Це ваш золотий квиток для отримання пільг на індонезійських ресурсах дохід. Ви подаєте заявку через IRAS (Сінгапурський податок але не чекайте схвалення з гумовою печаткою. Вони стають суворішими щодо того, хто має право уникати ухилення від сплати податків схеми.

Коли тобі це потрібно: Коли ви отримуєте дивіденди, інтерес, роялтіабо такий дохід з Індонезії і хочуть податкова угода замість вищих тарифів внутрішнє законодавство податок у джерела виплати.

Індонезія Форми DGT-1/DGT-2

Ці форми - це те, як ви фактично заявляєте податкова угода в Індонезії. Розглядайте їх як ваш офіційний запит до Індонезійський податок органів влади застосовувати знижену ставку податку на додану вартість. ставка податку замість повного накладений податок під внутрішнє законодавство.

ДГТ-1 проти ДГТ-2: Різниця має значення для різних типів дохід. DGT-1 призначений для більшості стандартних податкова угода переваги. ДГТ-2 призначений для більш складних ситуацій, таких як угоди про розподіл продукції або коли потрібна додаткова документація.

Типові помилки, яких слід уникати:

- Не просіть IRAS ставити печатку на формах DGT - це не вимагається відповідно до відповідні положення

- Завжди додавайте свій сінгапурський COR, щоб підтвердити бенефіціарний власник статус

- Переконайтеся, що інформація збігається між вашими формами COR і DGT, щоб пройти перевірку тест на основну мету

Постійне представництво (ПП) та сервісне ПП

A постійне представництво це, по суті, фантазія податок термін, що означає "ви ведете достатньо бізнесу в іншій країні, щоб вас також хотіли оподатковувати там". Розуміння правил ПП допоможе вам уникнути випадкового створення податок зобов'язання там, де ти його не хочеш.

Що створює постійне представництво відповідно до податкової угоди:

- Бізнес-нерухомість: Офіс, філія або завод, який є постійним

- Будівельні проекти: Як правило, якщо вони тривають більше 6 місяців

- Залежні агенти: Той, хто регулярно укладає договори від вашого імені

- Послуги ПП: Надання професійні послуги або консалтингові послуги більше 183 днів протягом будь-якого 12-місячного періоду

Ось де це стає практичним для професійні послуги. Скажімо, ваша сінгапурська технологічна компанія робить наукова робота в Індонезії. Якщо ваша команда перебуває там 8 місяців, ви, швидше за все, створили сервіс постійне представництво. Це означає, що Індонезія може податок прибутки від цього проекту в рамках Індонезійський податок правила.

Прапорці ризику для транскордонних команд:

- Довгострокова співпраця з клієнтами у таких сферах консалтингові послуги

- Наявність місцевого персоналу, який може підписувати контракти

- Ведення інвентаризації або наукове обладнання в іншій країні

- Забезпечення послуги які виходять за рамки порад.

Головне - планувати заздалегідь. Знайте ці порогові значення і будуйте свою діяльність відповідно до них, щоб уникнути небажаних накладений податок створивши постійне представництво.

Таблиця ставок податку на репатріацію (ППП) - договірні та внутрішні ставки

Це місце, де гума зустрічається з дорогою. Це справжні податкові ставки ви будете платити за різні типи транскордонних перевезень дохід:

| Тип доходу | Внутрішній тариф Індонезії | Ставка податкової угоди | Внутрішній тариф Сінгапуру | Ставка податкової угоди |

| Дивіденди | 20% | 10% (≥25% у власності)<br>15% (інші випадки) | 0%* | 0%* |

| Інтерес | 20% | 10%<br>0% (державні установи) | 15%** | 10% |

| Роялті (промислова реклама) | 20% | 10% | 10% | 10% |

| Роялті (авторське право/патенти) | 20% | 10% | 10% | 10% |

| Роялті (обладнання/технічні) | 20% | 8% | 10% | 8% |

| Податок на прибуток філії | 20% | 10% | Н/Д | Н/Д |

| Приріст капіталу | Варіюється | Звільнено/** відповідно до умов | 0%*** | Звільнено |

Сінгапур, як правило, не нав'язує податок у джерела виплати на дивіденди, що виплачуються нерезидентам *Сінгапурський* податок у джерела виплати на інтерес застосовується в основному до певних цінних паперів ***Сінгапур, як правило, не оподатковує приріст капіталу для нерезидентів

Особливі категорії:

- Наукове обладнання: Може претендувати на звільнення від сплати податків під конкретними відповідні положення

- Телебачення або радіомовлення роялті: За умови промислова реклама тарифи

- Кінематографічні фільми: Зазвичай оподатковується як роялті за стандартними тарифами

- Державні облігації: Отримані відсотки можуть претендувати на звільнення від сплати податків

- Експлуатація суден в міжнародні перевезення: Зазвичай звільнено від податок

Основні кваліфікаційні вимоги:

- Бенефіціарний власник статус обов'язковий для всіх дохід типи

- Тест на основну мету: Угода не може мати податок уникнення як основна мета

- Вимоги до змісту: Потрібні реальні бізнес-операції в відношення до дохід

Протидія зловживанню та наркотичним речовинам (тест на основну мету)

У "The податкова угода пільги не надаються автоматично - ви маєте довести, що заслуговуєте на них. Правила протидії зловживанням не дають людям створювати штучні структури, щоб опуститися нижче податкові ставки і уникати ухилення від сплати податків звинувачення.

Тест на основну мету (PPT): Це великий. Якщо отримати податкова угода була однією з переваг основні цілі для вашої бізнес-структури, ви можете отримати відмову. The компетентні органи подивиться на відповідні факти, в тому числі:

- Комерційне обґрунтування структури

- Чи існувала б структура без податок переваги

- Суть діяльності в договірній країні

Вимоги до бенефіціарного власника: Ви повинні бути справжнім власником дохід. Якщо ви просто отримуєте дивіденди, щоб передати їх комусь іншому, ви, ймовірно, не бенефіціарний власник під податкова угода положення.

Вимоги до змісту - що хочуть бачити податкові органи:

- Реальні бізнес-операції та діяльність

- Місцеве керівництво приймає реальні рішення

- Співробітники виконують значущу роботу наукова робота або послуги

- Фізична присутність, наприклад, в офісах або наукове обладнання

- Незалежний орган прийняття рішень

Червоні прапорці, які спричиняють відмову у виплатах:

- Компанії-оболонки, які не мають аналогічна операція або речовина

- Структури, що існують лише для того, щоб зменшити накладений податок

- Відсутність комерційного обґрунтування за межами податок вигода

- Ніяких справжніх послуги передбачені в договірній країні

Крок за кроком: Отримання допомоги (в обох напрямках)

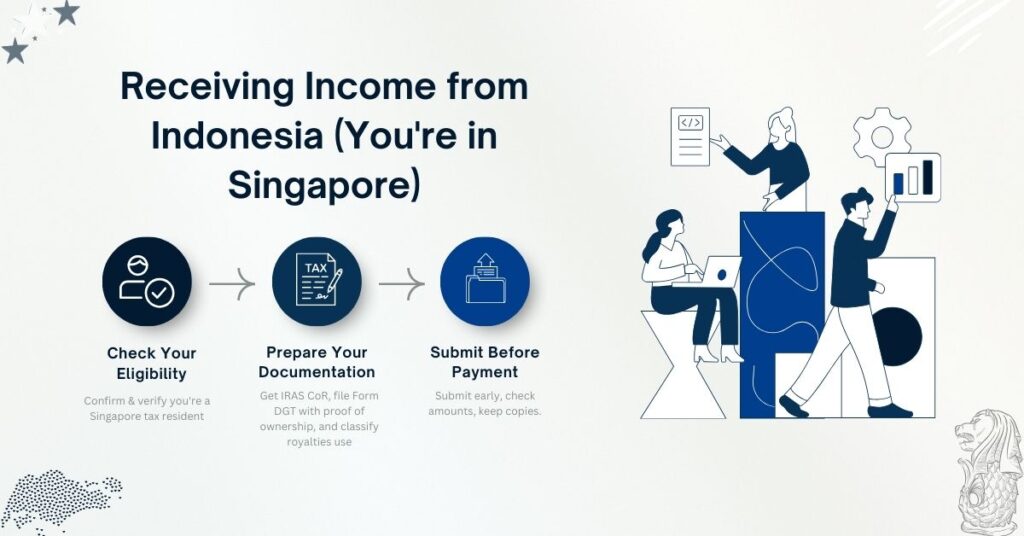

Отримання доходу з Індонезії (ви перебуваєте в Сінгапурі)

Крок 1: Перевірте свою відповідність вимогам

- Підтвердіть, що ви сінгапурець податок резидент

- Перевірте дохід тип кваліфікується для податкова угода переваги

- Перевірте відповідні податкова угода ставка податку

Крок 2: Підготуйте документацію

- Отримайте сертифікат на проживання в Сінгапурі від IRAS

- Візьміть Індонезійський платник податків підготувати форми DGT-1 або DGT-2

- Надайте докази того, що бенефіціарний власник статус

- Для роялті: Вкажіть, якщо промислові, комерційні або наукові використання

Крок 3: Підтвердження перед оплатою

- Індонезійський утримання агент повинен мати бланки перед оплатою

- Переконайтеся, що валова сума розрахунки правильні

- Зберігайте копії для компетентні органи якщо буде переглянуто

Отримання доходу з Сінгапуру (ви перебуваєте в Індонезії)

Крок 1: Підтвердьте право на участь в угоді про уникнення подвійного оподаткування

- Переконайтеся, що ви є Індонезійський податок резидент

- Перевірте, чи дохід кваліфікується і що ставка податку застосовується

- Зберіть докази того, що бенефіціарний власник статус

Крок 2: Надайте документацію

- Надайте свій індонезійський сертифікат резидента сінгапурському платнику

- Дотримуйтесь процедур IRAS щодо надання допомоги DTA для податок у джерела виплати зменшення

- Для приріст капіталу: Визначте, чи є звільнено за договором положення

Працюючі приклади (кришталево чисті сценарії)

Приклад 1: Роялті за промислове програмне забезпечення з Індонезії до сінгапурської компанії

Налаштування: Ліцензії вашої сінгапурської компанії з розробки програмного забезпечення промислова реклама технологію індонезійському виробнику за $500,000 на рік.

Без податкової угоди (ставка внутрішнього податкового законодавства Індонезії):

- Податок у джерела виплати: $500,000 × 20% = $100,000

- Чистий отримано: $400,000

З податковими пільгами:

- Промислова реклама роялті ставка податку: 10%

- Податок у джерела виплати: $500,000 × 10% = $50,000

- Чистий отримано: $450,000

- Ваші заощадження: $50,000

Паперовий документообіг:

- Встановити бенефіціарний власник статус

- Отримайте сінгапурський COR від IRAS

- Індонезійський ліцензіат готує форму DGT-1

- Вкажіть промислово-комерційний природа роялті

- Індонезійський податок органи влади застосовують 10% ставка податку

Приклад 2: Відсотки, сплачені державній установі Сінгапуру

Налаштування: Індонезієць гірничодобувний сектор компанія позичає $2 мільйони у Банк Індонезії Сінгапурська філія за адресою 8% інтерес щороку.

Без податкової угоди:

- Щорічний інтерес: $160,000

- Індонезійський податок утримання: $160,000 × 20% = $32,000

- Отримані відсотки: $128,000

З податковою угодою (державне звільнення):

- Ставка податку у джерела виплати: 0% (для кваліфікаційних державні установи)

- Отримані відсотки: $160,000

- Ваша економія на податках: $32,000

Потрібні документи:

- Докази того, що уряд статус суб'єкта

- Сертифікат, що підтверджує кваліфікацію для звільнення від сплати податків

- Належні форми DGT, подані до Індонезійський податок влада

Приклад 3: Податок на прибуток філії з прибутку після оподаткування

Налаштування: Індонезійська філія вашої сінгапурської компанії заробила $1 мільйон прибутку і хоче перерахувати прибуток після сплати податків назад до Сінгапуру.

Згідно з національним законодавством:

- Податок на прибуток філії: $1 000 000 × 15% = $150 000

- Чистий переказ прибуток після сплати податків: $850,000

Згідно з новою податковою угодою:

- Ставка податку на прибуток філії: $1 000 000 × 10% = $100 000

- Чистий переказ прибуток після сплати податків: $900,000

- Ваша економія на податках: $50,000

Приклад 4: Приріст капіталу від торгівлі акціями

Налаштування: Ваша сінгапурська інвестиційна компанія продає акцій в обігу на Джакартській фондовій біржі, реалізувавши $300,000 отримані прибутки від продажу.

Аналіз за податковим договором:

- Приріст капіталу від акцій в обігу на визнаних біржах

- Як правило звільнено під податкова угода положення

- Індонезійський податок: $0 (проти потенціалу внутрішнє законодавство накладений податок)

- Твій вигода: Повний прибутки збережено

Основні вимоги:

- Акції має бути торгували на визнаній біржі

- Бенефіціарний власник має бути резидентом однієї з країн-учасниць договору

- Тест на основну мету повинні бути задоволені

Готові подати заяву або продовжити візу?

Дозвольте нашим візовим спеціалістам опрацювати вашу заяву.