Gurbetçilerin Endonezya QRIS Hakkında Bilmesi Gerekenler

Endonezya QRIS (Hızlı Yanıt Kodu Endonezya Standardı), insanların ödeme yapma ve ödeme alma şekillerinde devrim yaratan ülkenin birleşik dijital ödeme sistemidir. Bu yenilikçi ödeme sistemi, cep telefonunuzu kullanarak tek bir taramayla milyonlarca QRIS satıcısında sorunsuz işlem yapmanızı sağlar.

Bu dijital ödeme sistemi neden önemli? Finansal kapsayıcılığı artırıyor, küçük ve orta ölçekli işletmeleri destekliyor ve Endonezya'yı nakitsiz bir ekonomiye dönüştürüyor. Geleneksel ödeme sistemlerini karşılayamayan sokak satıcıları artık ödemeleri dijital olarak kabul edebiliyor. Endonezyalı turistler Güneydoğu Asya'da seyahat ederken birden fazla ödeme uygulamasına ihtiyaç duymuyor.

QRIS kullanıcılara şu şekilde hizmet vermektedir: Herhangi bir satıcıda bir QRIS kodu görürsünüz, dijital cüzdanınızla veya bankacılık uygulamanızla tararsınız, işlem değerini onaylarsınız ve işiniz biter. Gerisini ödeme sistemi hizmet sağlayıcıları hallediyor ve fonları mevcut ödeme sistemleri altyapısı üzerinden güvenli bir şekilde taşıyor.

QRIS Nedir?

QRIS, Endonezya'nın QR kodlu ödemeler için ulusal standardı olan Quick Response Code Indonesian Standard'ın kısaltmasıdır. Bank Indonesia (merkez bankası) bu dijital ödeme sistemini Endonezya Ödeme Sistemi Birliği ve başlıca ödeme hizmeti sağlayıcılarıyla birlikte çalışarak geliştirmiştir.

QRIS'ten önce, tüccarların farklı ödeme sağlayıcıları için ayrı QR kodlarına ihtiyacı vardı. Bu parçalı yaklaşım, ödemeleri dijital olarak kabul etmeye çalışan küçük işletmeler için engeller yaratıyordu. Çözüm QRIS'te yatıyor: Endonezya'daki tüm büyük ödeme uygulamalarıyla çalışan tek bir QR kodu.

Bank Indonesia, tüm QR ödemelerinin aynı şekilde çalışmasını sağlamak için 17 Ağustos 2019'da QRIS'i kullanıma sundu. 1 Ocak 2020'den itibaren sağlayıcıların QRIS kullanması gerekiyordu, böylece her büyük cüzdan ve banka uygulaması aynı QR'yi kabul edebilecek ve dijital ekonominin daha hızlı büyümesine yardımcı olacaktı.

Endonezya'da QRIS'i Popüler Kılan Nedir? (Benimseme Etkenleri)

QRIS Endonezya'nın baskın ödeme yöntemi haline tesadüfen gelmedi. Çeşitli faktörler bir araya gelerek ülke genelinde hızla benimsenmesi için mükemmel bir ortam yarattı.

Evrensel Tüccar Erişimi

QRIS'ten önce, küçük işletmeler acı verici bir seçimle karşı karşıyaydı: sadece nakit kabul etmek veya birden fazla e-cüzdan şirketine kaydolmak ve birkaç farklı QR kodu görüntülemek. QRIS bunu Endonezya'daki tüm büyük ödeme uygulamalarıyla çalışan tek bir QR koduyla, gerçek bir her yerde bulunabilirlikle çözdü.

Bu, tüccar katılımını önemli ölçüde basitleştirdi. Bir sokak yemeği satıcısının artık GoPay, OVO ve Dana ödeme sistemleri arasındaki farkları anlamasına gerek yok. Sadece bir QRIS koduna ihtiyaçları var ve müşteriler tercih ettikleri uygulama ile ödeme yapabilirler.

Şeffaf Maliyet Yapısı

Karmaşık ücret yapılarına, gizli maliyetlere ve pahalı ekipmanlara sahip kredi kartı terminallerinin aksine, QRIS öngörülebilir fiyatlandırma sunar. MDR (tüccar indirim oranı) üst sınırları açıkça yayınlanır, tipik olarak 0,7% veya daha düşüktür ve tüccarlar tam olarak ne ödeyeceklerini bilirler.

Geleneksel kartlı ödeme sistemleri genellikle kurulum ücretleri, terminaller için aylık kira ücretleri ve kart türüne göre değişen işlem ücretleri talep eder. QRIS, küçük işletmelerin anlayabileceği ve bütçe ayırabileceği basit, yüzdeye dayalı fiyatlandırma ile bu komplikasyonların çoğunu ortadan kaldırır.

Sürtünmesiz Kullanıcı Deneyimi

QRIS ödemeleri saniyeler içinde gerçekleşir. Müşteriler tanıdık bankacılık uygulamalarını veya dijital cüzdanlarını açıyor, kodu tarıyor, tutarı onaylıyor ve işlerini bitiriyorlar. PIN girişi yok, imza yok, kart işlemlerini beklemek yok.

İnsanlar zaten bildikleri uygulamaları kullandıkları için öğrenme eğrisi minimum düzeyde kalıyor. Öğrenilecek yeni bir ödeme yöntemi yok, sadece tara ve öde. Bu basitlik, daha karmaşık dijital ödeme yöntemlerinden korkabilecek kullanıcılar arasında benimsenmeyi teşvik eder.

Ağ Etkileri ve Ekosistem Büyümesi

QRIS güçlü ağ etkilerinden faydalanmaktadır. Daha fazla tüccar QRIS'i kabul ettikçe, daha fazla tüketici dijital ödeme uygulamalarını kullanmak istiyor. Daha fazla tüketici bu uygulamaları kullandıkça, daha fazla tüccar QRIS'i kabul etmek istiyor. Bu da kendi kendini besleyen bir büyüme döngüsü yaratıyor.

Büyük bankalar ve süper uygulamalar (Gojek ve Grab gibi) QRIS'i yoğun bir şekilde tanıtarak devasa kullanıcı tabanlarını sisteme dahil etti. Bu platformlar QRIS rayları aracılığıyla fatura ödeme, çevrimiçi alışveriş ve çevrimdışı perakendeyi entegre ettiğinde, Endonezya'nın dijital ekonomisi için evrensel ödeme altyapısı haline geldi.

Politika Desteği ve Dijital Kapsayıcılık Hedefleri

Bank Indonesia, daha geniş finansal tabana yayılma girişimlerinin bir parçası olarak QRIS'i aktif bir şekilde destekledi. Merkez bankası, bankasız nüfusu resmi finansal sisteme dahil etmek istedi ve QRIS cep telefonları aracılığıyla erişilebilir bir giriş noktası sağladı.

Hükümet politikası, daha iyi ekonomik şeffaflık ve vergi tahsilatı için nakitsiz işlemleri teşvik etmiştir. QRIS, kullanıcılara fayda sağlarken bu hedefleri destekledi ve politika hedefleri ile piyasa teşvikleri arasında uyum yarattı.

COVID-19 salgını, insanların temassız ödeme yöntemlerini aramaları nedeniyle benimsenmeyi hızlandırdı. Bu dönemde dijital ödemelere yönelik hükümet desteği, QRIS'in nakit işlemlere tercih edilen alternatif olarak yerleşmesine yardımcı oldu.

Turizm ve Sınır Ötesi Büyüme

Endonezya'nın turizm endüstrisi, uluslararası ziyaretçilerin uygun ödeme yöntemleri aramasıyla QRIS'i benimsedi. Turistler, büyük miktarda nakit taşımak veya döviz bozdurmakla uğraşmak yerine, sokak yemeklerinden otel ödemelerine kadar her şey için QRIS'i kullanabiliyorlardı.

Malezya, Tayland ve Singapur ile kurulan sınır ötesi ortaklıklar, Endonezyalı gezginler için QRIS'in kullanım alanını genişleterek yerel düzeyde benimsenmesi için ek teşvikler yaratmıştır. Bu uluslararası bağlantılar arttıkça, QRIS hem bölge sakinleri hem de ziyaretçiler için daha değerli hale gelmektedir.

QRIS Ödeme Türleri (Temiz, Pratik Döküm)

QRIS sadece tek bir ödeme türü değildir; birden fazla işlem türünü destekleyen esnek bir sistemdir. Bu farklı modları anlamak, farklı durumlar için doğru yaklaşımı seçmenize yardımcı olur.

Kişiden Tacire (P2M) Ödemeler

Statik QR Kodları göreceğiniz en yaygın türdür. Bu basılı veya lamine kodlar asla değişmez ve süresiz olarak çalışır. Kodu tarar, ödeme tutarını manuel olarak girer ve onaylarsınız. Statik QR kodları, basit işlem ihtiyaçları olan küçük işletmeler için mükemmel çalışır.

Dinamik QR Kodları genellikle POS terminal ekranlarında veya mobil cihazlarda her işlem için yeni oluşturulur. Bu kodlar zaten tam işlem tutarını ve ayrıntılı satıcı bilgilerini içerir. Dinamik kodlar daha iyi kayıt tutma sağlar ve giriş hatalarını azaltır, bu da onları karmaşık işlemlere veya envanter sistemlerine sahip işletmeler için ideal hale getirir.

Kişiden Kişiye (P2P) Transferler

Birçok dijital cüzdan, QRIS kodlarını kullanarak arkadaşlarınıza ve ailenize para göndermenize olanak tanır. Alıcı kendi uygulamasında bir QR kodu oluşturur, siz onu tarar ve göndermek istediğiniz miktarı girersiniz. İşlem limitleri ödeme sağlayıcısına göre değişir, bazıları doğrulanmış kullanıcılar için günlük 20 milyon Rp'ye kadar izin verir.

QRIS aracılığıyla yapılan P2P transferleri genellikle geleneksel banka transferlerinden daha düşük ücretlere sahiptir, bu da onları faturaları bölmek, kredileri geri ödemek veya akrabalara para göndermek için popüler hale getirir.

Nakit Giriş ve Nakit Çıkış Hizmetleri

Bazı ödeme sağlayıcıları, katılımcı acentelerde, mini marketlerde veya ATM'lerde QRIS kodları aracılığıyla nakit para yatırma ve çekme işlemlerini destekler. Bir kodu tarar, acenteye nakit para verirsiniz ve dijital cüzdanınıza anında para yatırılır.

Bu hizmet, dijital ekonomiye katılmak isteyen banka hesabı olmayan kişiler için çok önemlidir. Online alışverişler için nakit parayı dijital paraya dönüştürebilir ve kullanılmayan bakiyeleri daha sonra çekebilirler.

Fatura Ödeme ve Ticaret Entegrasyonu

QRIS, elektrik faturası ödemelerini, çevrimiçi alışveriş ödemelerini, yemek siparişlerini ve otomat işlemlerini desteklemektedir. Daha önce ayrı ödeme uygulamaları gerektiren birçok hizmet artık birleşik QRIS altyapısı üzerinden çalışıyor.

Bu entegrasyon, aynı ödeme uygulaması ve QR tarama işlemini kullanarak elektrik faturanızı ödeyebileceğiniz, yemek siparişi verebileceğiniz ve bir otomattan kahve satın alabileceğiniz anlamına geliyor.

Sınır Ötesi QRIS İşlemleri

Katılımcı ülkelerde, yabancı tüccarlarda ödeme yapmak için Endonezya ödeme uygulamalarınızı kullanabilirsiniz ve yabancı turistler Endonezya QRIS tüccarlarında kendi ülke uygulamalarını kullanabilirler. Şu anda Malezya, Tayland, Singapur ve diğer ülkelerdeki pilot programlarla sınırlıdır.

Sınır ötesi işlemler genellikle para birimi dönüştürme ücretleri içerir ve yurt içi QRIS ödemelerine kıyasla farklı işlem limitlerine sahip olabilir. Belirli uluslararası kullanım koşulları için ödeme sağlayıcınıza danışın.

Not: Belirli özellikler, limitler ve kullanılabilirlik, ödeme hizmeti sağlayıcısına göre değişir. Desteklenen işlem türleri ve limitleri hakkında en güncel bilgiler için her zaman uygulamanızın hüküm ve koşullarını kontrol edin.

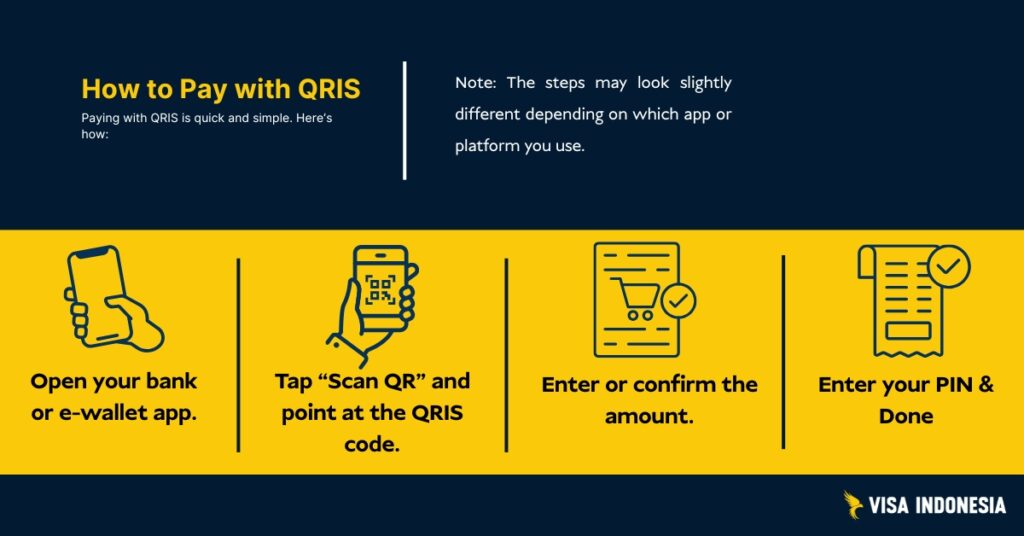

QRIS Nasıl Çalışır (Tek Resimde Scan-to-Pay)

İki Tür QR Kodu

Statik QRIS kodları bir kez basılır ve asla değişmez. Bunları yerel warunglarda ve sokak satıcılarında bulabilirsiniz. Müşteriler kodu tarar ve ödemek istedikleri işlem değerini manuel olarak girerler.

Dinamik QRIS kodları her işlem için yeni kodlar üretir, bu kodlar genellikle cep telefonu ekranlarında veya POS terminallerinde görüntülenir. Bu kodlar zaten tam işlem değerini ve satıcı ayrıntılarını içerir.

İşlem Süreci

Tarama ve ödeme yaptığınızda, ödeme sistemi bu sorunsuz süreci yürütür: Uygulamanız ödeme talebini QRIS altyapısı üzerinden satıcının ödeme hizmeti sağlayıcılarına gönderir. Onlar da fonları doğrular, yetkilendirme alır ve ardından fonları anında transfer eder. Her iki taraf da onay alır ve nakitsiz ödeme döngüsü tamamlanır.

Bank Indonesia bu dijital ödeme sistemini kolaylık, güvenlik ve güvenilirlik ilkeleri çerçevesinde tasarladı. Sistem her gün milyonlarca QRIS işlemi gerçekleştiriyor ve uzak bölgelerde ve büyük şehirlerde 99,9% çalışma süresini koruyor.

Turistler ve Yabancı Yerleşikler: Endonezya'da QRIS Kullanımı

Uluslararası Turist Seçenekleri

Seçenek 1: Malezya, Tayland veya Singapur'dan gelen ziyaretçiler, kendi ödeme uygulamalarının QRIS sınır ötesi işlemlerini destekleyip desteklemediğini kontrol etmelidir. Her iki ülke logosunu da gösteren satıcıları arayın.

Seçenek 2: GoPay, OVO veya Dana gibi popüler Endonezya dijital cüzdanlarını indirin. Bazıları yabancı kullanıcıların pasaportla kaydolmasına izin verebilir, ancak yükleme seçenekleri değişiklik gösterir. Çoğu yerel bir banka hesabı, acenteler aracılığıyla nakit para yatırma veya Endonezya'daki bir hesaptan transfer gerektirir. Temel doğrulama genellikle kimlik bilgilerini ve Endonezya'da kayıtlı aktif bir cep telefonu numarasını içerir.

Seçenek 3: Endonezya'da faaliyet gösteren bazı uluslararası bankalar, küresel ödeme uygulamaları aracılığıyla yerel ödeme özellikleri sunmaktadır.

Endonezya'da İkamet Eden Yabancılar

Endonezya Ödeme Sistemi Birliği üyesi kurumlarda yerel banka hesapları veya dijital cüzdanlar açın. Pasaport ve yerel adres kanıtı ile kimlik doğrulamasını tamamlayın. Onaylandıktan sonra, sokak satıcılarından lüks alışveriş merkezlerine kadar her yerde QRIS ödemelerine erişin.

Sık karşılaşılan zorluklar arasında cep telefonu SIM kayıt gereklilikleri ve ödeme sağlayıcıları arasında değişen kimlik doğrulama standartları yer almaktadır. Erken başlayın ve onay süreçleri sırasında yedek ödeme yöntemleri bulundurun.

Sınır Ötesi QRIS

QRIS sınır ötesi yetenekleri Güneydoğu Asya'da genişliyor, ancak uygulama ülkeden ülkeye değişiyor. İşte uluslararası paydaşlar için gerçekten işe yarayanlar:

Mevcut Sınır Ötesi Kapsam

- Malezya: Endonezyalı turistler, yerel ödeme sistemlerini kabul eden katılımcı işyerlerinde QRIS kullanabilirler.

- Tayland: Bangkok ve turistik bölgelerde sınırlı pilotlar

- Singapur: Büyük perakendecilerle test aşaması

- Güney Kore: İkili anlaşmalar yoluyla erken görüşmeler

- Japonya: Turizm odaklı ilk pilot uygulamaların ötesine geçilmesi

ABD Ticaret Temsilciliği bu gelişmeleri ödeme sistemi modernizasyonunun olumlu örnekleri olarak kaydederken, olası ticari engelleri de izlemeye aldı.

Yurtdışındaki Endonezyalı Turistler İçin

Bağlı ülkelere seyahat ederken, katılımcı satıcılarda QRIS logosunu arayın. Endonezya dijital cüzdanlarınız, rekabetçi oranlarda otomatik para birimi dönüştürme ile doğrudan çalışır. İşlem değeri limitleri yurt içi QRIS işlemlerinden farklı olabilir.

QRIS Kullanan Yabancı Ziyaretçiler

Kullanılabilirlik ikili anlaşmalara bağlıdır. Malezyalı turistler genellikle kendi ülkelerinin ödeme uygulamalarını kullanarak doğrudan ödeme yapabilirler. Diğerleri genellikle cep telefonu numaraları ve pasaport bilgilerini kullanarak temel kimlik doğrulaması gerektirebilen yerel Endonezya dijital cüzdanlarına ihtiyaç duyarlar.

Sınır ötesi işlem ücretleri ödeme sağlayıcılarına göre değişir, genellikle para birimi dönüştürme için 1-3% artı döviz spreadleri.

Limitler, Uzlaşma, İadeler ve İhtilaflar

İşlem Değeri Limitleri

QRIS'in kendisi harcamaları kısıtlamaz; ödeme sağlayıcılarınız bu limitleri belirler. Çoğu dijital cüzdan günlük 2-20 milyon Rp işlem değerine izin verirken, işletme hesapları genellikle orta ölçekli işletmeler için daha yüksek limitlere sahiptir.

QRIS Tüccarlarına Ödeme Yapıldığında

QRIS işlemlerinin çoğu, mevcut ödeme sistemleri altyapısı aracılığıyla bir sonraki iş günü gerçekleşir. Bazı ödeme hizmeti sağlayıcıları, nakit akışını yöneten küçük işletmeler için çok önemli olan daha yüksek ücretler karşılığında aynı gün ödeme imkanı sunar.

Uyuşmazlık Çözümü

İadeler ve anlaşmazlıklar, satıcının ödeme hizmeti sağlayıcıları aracılığıyla yapılır. Hızlı çözüm için önce QRIS tüccarlarına başvurun, genellikle anında geri ödeme yapabilirler. Karmaşık anlaşmazlıklar belgelendirme gerektirir ve Bank Indonesia'nın çözüm çerçevesini takip eder.

Her ödeme sağlayıcısı, merkez bankası düzenlemeleriyle uyumlu müşteri hizmetleri süreçlerini sürdürerek dijital ödeme sistemi genelinde anlaşmazlıkların tutarlı bir şekilde ele alınmasını sağlar.

Güvenlik ve Uyumluluk (Sizi Güvende Tutan Şey)

QRIS, uluslararası standartlara uygun banka sınıfı güvenlik kullanır. Her nakitsiz ödeme işlemi, dünya çapında çipli kart ödemelerini koruyan aynı küresel standartlar olan şifreleme ve EMV uyumluluğunu kullanır.

QRIS Ödemeleri için Pratik Güvenlik

İşte nasıl güvende kalacağınız:

- Ödemeleri onaylamadan önce cep telefonunuzdaki satıcı adlarını doğrulayın

- Yalnızca yasal QRIS kodlarını tarayın, fotoğraflardan veya şüpheli çıktılardan kaçının

- Yetkili ödeme sağlayıcılarının resmi ödeme uygulamalarını kullanın

- İşlem süreci sırasında herhangi bir şey yanlış görünüyorsa hemen iptal edin

Suçluların gerçek QRIS kodlarını sahteleriyle değiştirdiği “QR takas” dolandırıcılığına karşı dikkatli olun. QRIS işlemleri sırasında görüntülenen satıcı adı, alışveriş yaptığınız yerle eşleşmelidir.

Ödeme verileriniz Endonezya bankacılık düzenlemeleri kapsamında korunur. Meşru ödeme hizmeti sağlayıcıları, dijital ekonomide gizliliği koruyarak işlem geçmişlerini üçüncü taraflara satamaz.

Sektör Etkisi: Finansal Kapsayıcılık ve Dijital Ekonomide Büyüme

QRIS, tüm işletme boyutlarında finansal katılımı sağlayarak Endonezya ticaretini dönüştürüyor. 39,3 milyon tüccar, uzak bölge satıcılarından büyük perakende zincirlerine kadar, artık ödeme kabul ediyor. Bank Indonesia'nın 2019'da sistemi başlatmasından bu yana işlem değeri katlanarak arttı.

Küçük İşletmeler QRIS'i Neden Benimsiyor?

Bu dijital ödeme sisteminden önce, nakitsiz ödemeleri kabul etmek için pahalı terminaller veya farklı ödeme sağlayıcılarıyla birden fazla ortaklık gerekiyordu. Artık küçük işletmeler basit basılı QR kodları kullanarak herhangi bir dijital cüzdandan ödeme alabiliyor.

Bu, kolaylık sağlamanın ötesinde beklenmedik faydalar yaratır. Dijital ödeme geçmişleri, küçük işletmelerin kredi profilleri oluşturmalarına yardımcı olarak onları daha iyi finansman seçenekleri için uygun hale getirir. Birçok banka artık kısmen QRIS işlem verilerine dayalı krediler sunarak işletmelerin büyümesini destekliyor.

QRIS ödemelerine geçiş, finansal kapsayıcılığı önemli ölçüde geliştirmektedir. Geleneksel banka hesapları olmayan insanlar, erişilebilir dijital cüzdanlar aracılığıyla dijital ekonomiye katılabilir ve uzak bölgelerdeki ekonomik fırsatları genişletebilir.

Orta Ölçekli İşletmelerin Desteklenmesi

Orta ölçekli işletmeler, mevcut ödeme sistemleri altyapısı ile QRIS entegrasyonundan yararlanır. Gelişmiş analitik, envanteri optimize etmeye, müşteri davranışını anlamaya ve muhasebe süreçlerini kolaylaştırmaya yardımcı olur. Düşük maliyet yapısı, işletme büyüklüğünden bağımsız olarak dijital dönüşümü erişilebilir kılar.

Yaygın Sorunlar ve Hızlı Çözümler

"Tarama Başarısız" veya "QR Kodu Tanınmadı"

Genellikle zayıf aydınlatma, kamera odak sorunları veya ödeme uygulaması uyumluluğundan kaynaklanır. Cep telefonu kamera lensinizi temizlemeyi, QRIS koduna yaklaşmayı veya farklı bir dijital cüzdana geçmeyi deneyin.

“İşlem Süreci Sırasında ”Ödeme Bekliyor"

Özellikle yoğun kullanım dönemlerinde ağ gecikmeleri meydana gelir. Başka bir QRIS ödemesi denemeden önce 2-3 dakika bekleyin. Ödeme tamamlandıysa ancak QRIS satıcıları onay almadıysa, her iki taraf da tekrar denemeden önce işlem geçmişlerini kontrol etmelidir.

“Satıcı Adı Uyuşmazlığı” Uyarıları

Bu güvenlik özelliği dolandırıcılığa karşı koruma sağlar. QRIS işlemleri sırasında görüntülenen ad alışveriş yaptığınız yerle eşleşmiyorsa hemen iptal edin. Bu, sahte QR kodlarının yasal olanların yerini aldığını gösterebilir.

QRIS Tüccarlarına Gecikmeli Ödeme

Ödeme zamanlaması ödeme hizmeti sağlayıcılarınıza bağlıdır. Anında ödeme mümkündür ancak garanti edilmez. Normal işlemler 1-3 iş günü sürer. İhtilaflar için her şeyi ekran görüntüleri ve işlem makbuzlarıyla belgeleyin.

Yönetmelikler ve Yönetişim (Güncel Kalma)

Bank Indonesia, QRIS'i tüm QR ödeme sağlayıcıları için zorunlu katılımı belirleyen Yönetim Kurulu Yönetmelikleri aracılığıyla yönetir. Bu, mevcut ödeme sistemleri altyapısında evrensel uyumluluk sağlar.

Merkez bankası resmi genelgeler ve mevzuat değişiklikleri yoluyla güncellemeler yayınlar. Büyük değişiklikler genellikle sektörle istişare dönemlerini içerirken, operasyonel güncellemeler daha kısa bildirim süreleriyle uygulanabilir.

Bank Indonesia'nın resmi QRIS bilgi kaynaklarını ve basın bültenlerini takip ederek bilgi sahibi olun. Önemli değişiklikler, uluslararası paydaşları etkileyen işlem limitlerini, güvenlik gereksinimlerini veya QRIS sınır ötesi yeteneklerini etkiler.

Endonezya QRIS: Artıları ve Eksileri

Her ödeme sistemi gibi QRIS'in de farklı kullanıcılar için avantajları ve dezavantajları vardır. Bunları anlamak, QRIS ödemelerini ne zaman ve nasıl kullanacağınız konusunda bilinçli kararlar vermenize yardımcı olur.

Tüketiciler için

Artıları:

- Ülke çapında milyonlarca işyerinde evrensel kabul

- Saniyeler içinde tamamlanan ışık hızında işlemler

- Nakit taşımaya veya tam para üstü konusunda endişelenmeye gerek yok

- Mevcut bankacılık uygulamanız veya dijital cüzdanınız ile çalışır

- Uluslararası seyahat için sınır ötesi kabulün artması

- Bütçeleme için otomatik olarak kaydedilen işlem geçmişi

Eksiler:

- İnternet bağlantısı ve şarj edilmiş cep telefonu pili gerektirir

- İade zamanlaması satıcı ve ödeme sağlayıcısı politikalarına göre değişir

- Satıcı doğrulaması konusunda dikkatli değilseniz QR kodunun kurcalanması riski

- Yanlışlıkla yanlış satıcıya ödeme yaparsanız sınırlı başvuru

Tüccarlar için

Artıları:

- Minimum teknik gereksinim ile basit kurulum süreci

- Kredi kartı terminallerine kıyasla daha düşük ve daha öngörülebilir ücretler

- Daha hızlı ödeme süreci müşterilerin bekleme sürelerini azaltır

- Otomatik dijital işlem kayıtları muhasebeyi iyileştirir

- Büyük ödeme sağlayıcılarının promosyon ekosistemlerine erişim

- Müşterilere tercih ettikleri ödeme uygulamasından bağımsız olarak hizmet verebilme

Eksiler:

- MDR ücretleri hala devam eden operasyonel maliyetleri temsil etmektedir

- Ödemeleri satışlarla eşleştirmek için disiplinli mutabakat uygulamaları gerektirir

- Dinamik QR entegrasyonu için POS sistemi güncellemeleri veya süreç değişiklikleri gerekebilir

- İş operasyonları ağ bağlantısına ve sistem çalışma süresine bağımlı hale gelir

- Müşterilere tarama konularında yardımcı olmak için personel eğitimi gereklidir

Finansal Ekosistem ve Düzenleyiciler için

Artıları:

- Nakit bazlı işletmeleri kayıtlı ekonomiye kazandırarak finansal katılımı önemli ölçüde artırır

- Geliştirilmiş işlem izlenebilirliği daha iyi ekonomik veri toplanmasını ve vergi uyumluluğunu destekler

- Ödeme hizmeti sağlayıcıları arasında artan rekabet tüketicilere ve tacirlere fayda sağlar

- Zengin işlem verileri daha bilinçli para ve ekonomi politikası kararları alınmasını sağlar

- Fiziksel nakit altyapısına bağımlılığın azalması sistem genelinde maliyetleri düşürür

Eksiler:

- Dolandırıcılığın önlenmesi ve güvenli kullanım uygulamaları hakkında tüketici eğitimine duyulan ihtiyaç devam ediyor

- Teknik standartların düzenli olarak güncellenmesi birçok sektör katılımcısının koordinasyonunu gerektirir

- Adil erişimin sağlanması ve rekabete aykırı davranışların önlenmesi aktif düzenleyici gözetim gerektirir

- Sistem genelinde yaşanan kesintiler nadiren de olsa tüm ülke çapında ticareti sekteye uğratabilir

Bu ödünleşimlerin anlaşılması, tüketicilerin, tüccarların ve politika yapıcıların QRIS'in benimsenmesi ve kullanım stratejileri hakkında bilinçli kararlar almasına yardımcı olur.

SSS (Açık, Uygulanabilir Yanıtlar)

QRIS ödeme uygulamalarımla birlikte çalışıyor mu?

Dijital cüzdanlarınız veya bankacılık uygulamanız ödemeler için QR kodlarını tarayabiliyorsa, QRIS'i destekliyor demektir. Endonezya'daki tüm büyük ödeme sağlayıcıları sisteme katılmaktadır.

QRIS işlemleri için ücretleri kim ödüyor?

QRIS tacirleri, ödeme hizmeti sağlayıcılarına genellikle işlem değerinin 0,7%'sine kadar işlem ücreti öderler. Tüketiciler QRIS ödemelerini kullanmak için ekstra bir ödeme yapmazlar.

Yabancı ziyaretçiler Endonezya'da QRIS kullanabilir mi?

Evet, ya QRIS sınır ötesi ortaklıklar yoluyla (kendi ülkelerinde mevcutsa) ya da temel kimlik doğrulamasına sahip yerel Endonezya dijital cüzdanları kurarak.

QRIS ödemeleri için geri ödemeler nasıl yapılır?

İadeler, satıcının ödeme hizmeti sağlayıcıları aracılığıyla gerçekleştirilir. Önce QRIS satıcılarıyla, ardından gerekirse alıcılarıyla iletişime geçin. Anlaşmazlıkların çözümü için makbuzları ve ekran görüntülerini saklayın.

QRIS nakitsiz ödemeler için güvenli mi?

Evet, uluslararası standartlara uygun banka sınıfı şifreleme kullanır. Satıcı adlarını her zaman doğrulayın ve fotoğraflardan veya doğrulanmamış kaynaklardan gelen şüpheli QR kodlarını taramaktan kaçının.

QRIS için işlem değeri limitleri nelerdir?

Limitler, belirli ödeme sağlayıcılarınıza bağlıdır ve genellikle kişisel hesaplar için günlük 2-20 milyon Rp arasında değişir. Ticari hesaplar genellikle orta ölçekli işletmeler için daha yüksek limitlere sahiptir.

QRIS finansal katılımı nasıl destekler?

Sistem, sokak satıcılarının ve küçük işletmelerin pahalı ekipmanlar olmadan dijital ödemeleri kabul etmelerini sağlıyor. Ayrıca geleneksel banka hesapları olmayan kişilerin erişilebilir dijital cüzdanlar aracılığıyla dijital ekonomiye katılmalarına olanak tanıyor.

QRIS'i Endonezya için bir başarı hikayesi yapan nedir?

QRIS, parçalı ödeme sistemlerini tek bir ulusal standartta birleştirdi, küçük işletmeler için maliyetleri düşürdü, finansal katılımı geliştirdi ve Endonezya'yı Güneydoğu Asya'da dijital ödeme inovasyonunda lider olarak konumlandırdı.

Vize Başvurusu Yapmaya veya Vizenizi Uzatmaya Hazır mısınız?

Başvurunuzu vize uzmanlarımıza bırakın.