Що експатам потрібно знати про Індонезію QRIS

Індонезія QRIS (Quick Response Code Indonesian Standard) - це уніфікована цифрова платіжна система країни, яка революціонізує способи оплати та отримання платежів. Ця інноваційна платіжна система дозволяє здійснювати безперешкодні транзакції в мільйонах торговців QRIS лише одним скануванням за допомогою мобільного телефону.

Чому ця цифрова платіжна система має значення? Вона сприяє фінансовій інклюзії, підтримує малий та середній бізнес і перетворює Індонезію на країну з безготівковою економікою. Вуличні торговці, які не могли дозволити собі традиційні платіжні системи, тепер можуть приймати платежі в цифровому форматі. Індонезійським туристам не потрібно використовувати кілька платіжних додатків під час подорожей Південно-Східною Азією.

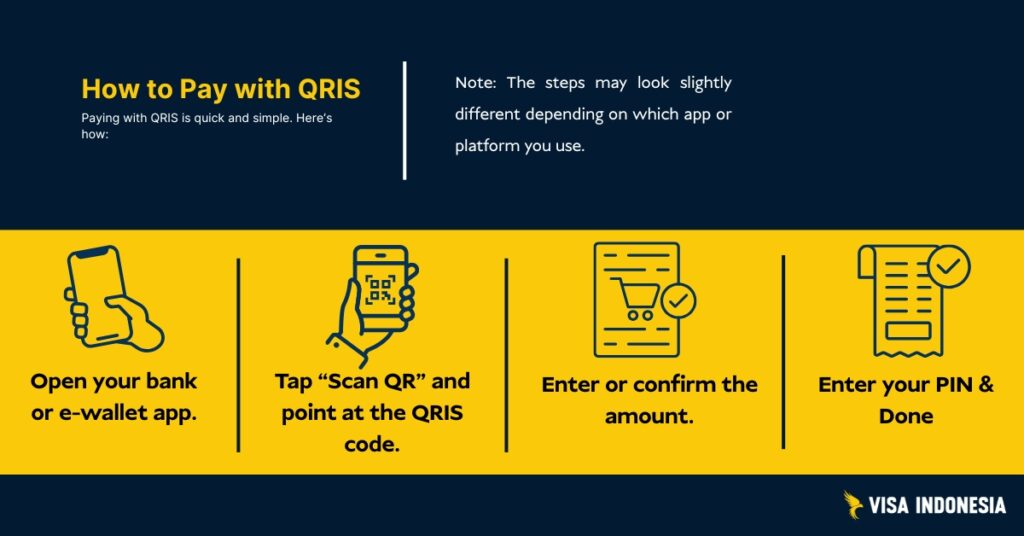

Ось як QRIS обслуговує користувачів: Ви бачите код QRIS у будь-якого продавця, скануєте його своїм цифровим гаманцем або банківським додатком, підтверджуєте суму транзакції, і все готово. Постачальники послуг платіжних систем виконують решту роботи, безпечно переміщуючи кошти через інфраструктуру існуючих платіжних систем.

Що таке QRIS?

QRIS розшифровується як Quick Response Code Indonesian Standard, національний стандарт Індонезії для платежів за допомогою QR-кодів. Банк Індонезії (центральний банк) розробив цю цифрову платіжну систему у співпраці з Індонезійською асоціацією платіжних систем та основними постачальниками платіжних послуг.

До появи QRIS продавцям потрібні були окремі QR-коди для різних платіжних провайдерів. Такий фрагментарний підхід створював бар'єри для малого бізнесу, який намагався приймати платежі в цифровому форматі. Відповідь полягає в QRIS: один QR-код, який працює з усіма основними індонезійськими платіжними додатками.

Банк Індонезії запустив QRIS 17 серпня 2019 року, щоб усі QR-платежі працювали однаково. З 1 січня 2020 року провайдери повинні були використовувати QRIS, щоб кожен великий гаманець і банківський додаток міг приймати один і той же QR-код, допомагаючи цифровій економіці розвиватися швидше.

Що робить QRIS популярним в Індонезії? (Рушійні сили усиновлення)

QRIS став домінуючим методом оплати в Індонезії не випадково. Кілька факторів разом створили ідеальне середовище для швидкого впровадження по всій країні.

Універсальний доступ для продавців

До появи QRIS малий бізнес стикався з болісним вибором: приймати лише готівку або реєструватися в декількох компаніях, що надають послуги електронних гаманців, і відображати кілька різних QR-кодів. QRIS вирішив цю проблему завдяки справжній повсюдності, одному QR-коду, який працює з кожним основним платіжним додатком в Індонезії.

Це значно спростило процес реєстрації продавців. Продавцю вуличної їжі більше не потрібно розуміти відмінності між платіжними системами GoPay, OVO та Dana. Йому потрібен лише один QRIS-код, і клієнти можуть платити за допомогою будь-якого додатку, якому вони надають перевагу.

Прозора структура витрат

На відміну від терміналів для кредитних карток зі складною структурою комісій, прихованими витратами та дорогим обладнанням, QRIS пропонує передбачувані ціни. Граничні значення MDR (Merchant Discount Rate) чітко опубліковані, як правило, 0,7% або менше, і торговці точно знають, скільки вони заплатять.

Традиційні карткові платіжні системи часто стягують плату за встановлення, щомісячну оренду терміналів, а також комісію за транзакції, яка залежить від типу картки. QRIS усуває більшість цих ускладнень за допомогою простого, заснованого на відсотках ціноутворення, яке малий бізнес може зрозуміти і врахувати в своєму бюджеті.

Безпроблемний користувацький досвід

Платежі з QRIS відбуваються за лічені секунди. Клієнти відкривають свій звичний банківський додаток або цифровий гаманець, сканують код, підтверджують суму - і все готово. Ніякого введення PIN-коду, ніякого підпису, ніякого очікування на обробку картки.

Крива навчання залишається мінімальною, тому що люди використовують програми, які вони вже знають. Не потрібно вивчати нові способи оплати, просто скануйте та сплачуйте. Ця простота сприяє адаптації серед користувачів, яких можуть відлякувати більш складні цифрові методи оплати.

Мережеві ефекти та зростання екосистем

QRIS виграє від потужних мережевих ефектів. Чим більше продавців приймають QRIS, тим більше споживачів хочуть користуватися цифровими платіжними додатками. Чим більше споживачів користуються цими додатками, тим більше продавців хочуть приймати QRIS. Це створює самопідсилюючий цикл зростання.

Великі банки та супер-додатки (такі як Gojek та Grab) інтенсивно просували QRIS, залучаючи до системи свої величезні користувацькі бази. Коли ці платформи інтегрували оплату рахунків, онлайн-покупки та офлайн-торгівлю через QRIS, вона стала універсальною платіжною інфраструктурою для цифрової економіки Індонезії.

Підтримка політики та цілі цифрової інклюзії

Банк Індонезії активно просував QRIS в рамках ширших ініціатив з фінансової інклюзії. Центральний банк хотів залучити небанківське населення до офіційної фінансової системи, а QRIS забезпечив доступ до неї через мобільні телефони.

Урядова політика заохочувала безготівкові операції для підвищення економічної прозорості та збору податків. QRIS підтримувала ці цілі, надаючи переваги користувачам, створюючи відповідність між політичними цілями та ринковими стимулами.

Пандемія COVID-19 прискорила впровадження, оскільки люди шукали безконтактні методи оплати. Урядова підтримка цифрових платежів у цей період допомогла утвердити QRIS як кращу альтернативу готівковим операціям.

Туризм і транскордонне зростання

Туристична індустрія Індонезії прийняла QRIS, оскільки міжнародні відвідувачі шукали зручні способи оплати. Замість того, щоб носити з собою великі суми готівки або мати справу з обміном валюти, туристи можуть використовувати QRIS для всього - від вуличної їжі до оплати за проживання в готелі.

Транскордонне партнерство з Малайзією, Таїландом і Сінгапуром розширило можливості QRIS для індонезійських мандрівників, створивши додаткові стимули для внутрішнього усиновлення. Зі зростанням цих міжнародних зв'язків QRIS стає все більш цінною як для мешканців, так і для відвідувачів країни.

Типи QRIS-платежів (чиста, практична розбивка)

QRIS - це не просто один тип платежу; це гнучка система, що підтримує кілька типів транзакцій. Розуміння цих різних режимів допоможе вам вибрати правильний підхід до різних ситуацій.

Платежі від особи до продавця (P2M)

Статичні QR-коди є найпоширенішим типом, який ви можете побачити. Ці друковані або ламіновані коди ніколи не змінюються і діють безстроково. Ви скануєте код, вручну вводите суму платежу і підтверджуєте. Статичні QR-коди ідеально підходять для малого бізнесу з простими потребами в транзакціях.

Динамічні QR-коди генеруються заново для кожної транзакції, зазвичай на екранах POS-терміналів або мобільних пристроях. Ці коди вже містять точну суму транзакції та детальну інформацію про продавця. Динамічні коди забезпечують кращий облік і зменшують кількість помилок при введенні, що робить їх ідеальним рішенням для підприємств зі складними транзакціями або системами інвентаризації.

Перекази між фізичними особами (P2P)

Багато цифрових гаманців дозволяють надсилати гроші друзям і родичам за допомогою QRIS-кодів. Одержувач генерує QR-код у своєму додатку, ви скануєте його і вводите суму, яку хочете відправити. Ліміти транзакцій залежать від платіжного провайдера, деякі з них дозволяють до 20 мільйонів рупій на день для перевірених користувачів.

P2P-перекази через QRIS часто мають нижчу комісію, ніж традиційні банківські перекази, що робить їх популярними для оплати рахунків, погашення кредитів або надсилання грошей родичам.

Послуги внесення та зняття готівки

Деякі платіжні провайдери підтримують внесення та зняття готівки за допомогою QRIS-кодів в агентах, міні-маркетах або банкоматах, що беруть участь у програмі. Ви скануєте код, передаєте готівку агенту, і ваш цифровий гаманець миттєво зараховується на рахунок.

Ця послуга має вирішальне значення для людей, які не мають банківських рахунків, але хочуть брати участь у цифровій економіці. Вони можуть конвертувати готівку в цифрові гроші для онлайн-покупок, а потім зняти невикористані залишки.

Інтеграція оплати рахунків та комерції

QRIS підтримує оплату комунальних платежів, оформлення замовлень в інтернет-магазинах, замовлення на доставку їжі та транзакції в торгових автоматах. Багато послуг, які раніше вимагали окремих платіжних додатків, тепер працюють через єдину інфраструктуру QRIS.

Ця інтеграція означає, що ви можете сплатити рахунок за електроенергію, замовити доставку їжі та купити каву в торговому автоматі за допомогою одного платіжного додатку та процесу сканування QR-коду.

Транскордонні QRIS-транзакції

У країнах-учасницях ви можете використовувати свої індонезійські платіжні додатки для оплати в іноземних магазинах, а іноземні туристи можуть використовувати додатки своїх країн для оплати в індонезійських магазинах QRIS. Наразі обмежена Малайзією, Таїландом, Сінгапуром та пілотними програмами в інших країнах.

Транскордонні транзакції зазвичай включають комісію за конвертацію валюти і можуть мати інші ліміти транзакцій порівняно з внутрішніми платежами QRIS. Зверніться до свого платіжного провайдера, щоб дізнатися про конкретні умови використання міжнародних платежів.

Примітка: Конкретні функції, ліміти та доступність залежать від постачальника платіжних послуг. Завжди перевіряйте умови та положення вашого додатку, щоб отримати найактуальнішу інформацію про підтримувані типи транзакцій та ліміти.

Як працює QRIS (сканування для оплати в одній картинці)

Два типи QR-кодів

Статичні QRIS-коди друкуються один раз і ніколи не змінюються. Ви знайдете їх у місцевих варунгів та вуличних торговців. Клієнти сканують код і вручну вводять суму транзакції, яку хочуть оплатити.

Динамічні QRIS-коди генерувати нові коди для кожної транзакції, які зазвичай відображаються на екранах мобільних телефонів або POS-терміналів. Ці коди вже містять точну суму транзакції та дані про продавця.

Процес транзакції

Коли ви скануєте та оплачуєте, платіжна система виконує цей безперебійний процес: Ваш додаток надсилає запит на оплату через інфраструктуру QRIS постачальникам платіжних послуг продавця. Вони перевіряють кошти, отримують авторизацію, а потім миттєво переказують кошти. Обидві сторони отримують підтвердження, завершуючи цикл безготівкового платежу.

Банк Індонезії розробив цю цифрову платіжну систему на основі принципів зручності, безпеки та надійності. Система обробляє мільйони транзакцій QRIS щодня, підтримуючи час безвідмовної роботи 99,9% у віддалених районах і великих містах.

Туристи та іноземні резиденти: Використання QRIS в Індонезії

Міжнародні туристичні можливості

Варіант 1: Відвідувачам з Малайзії, Таїланду чи Сінгапуру варто перевірити, чи підтримують їхні домашні платіжні додатки транскордонні транзакції QRIS. Шукайте продавців з логотипами обох країн.

Варіант 2: Завантажте популярні індонезійські цифрові гаманці, такі як GoPay, OVO або Dana. Деякі з них можуть дозволити іноземним користувачам зареєструватися за допомогою паспорта, але варіанти поповнення різняться. Більшість з них вимагають наявності рахунку в місцевому банку, внесення готівки через агентів або переказу з індонезійського рахунку. Базова перевірка зазвичай включає дані про особу та активний номер мобільного телефону, зареєстрований в Індонезії.

Варіант 3: Деякі міжнародні банки, що мають представництва в Індонезії, пропонують місцеві платіжні функції через свої глобальні платіжні додатки.

Іноземні резиденти в Індонезії

Відкрийте місцеві банківські рахунки або цифрові гаманці в установах, що є повноправними членами Індонезійської асоціації платіжних систем. Пройдіть повну перевірку особи за допомогою паспорта та підтвердження місцевої адреси. Після схвалення отримуйте доступ до платежів QRIS скрізь, від вуличних торговців до розкішних торгових центрів.

Серед найпоширеніших проблем - вимоги до реєстрації SIM-карт мобільних телефонів та різні стандарти перевірки особи у різних платіжних провайдерів. Почніть заздалегідь і використовуйте резервні способи оплати під час процесу схвалення.

Транскордонні QRIS

Транскордонні можливості QRIS розширюються по всій Південно-Східній Азії, хоча реалізація залежить від країни. Ось що насправді працює для міжнародних зацікавлених сторін:

Поточне транскордонне покриття

- Малайзія: Індонезійські туристи можуть використовувати QRIS в магазинах, що приймають місцеві платіжні системи.

- Таїланд: Обмежена кількість пілотів у Бангкоку та туристичних районах

- Сінгапур: Фаза тестування з великими ритейлерами

- Південна Корея: Ранні обговорення через двосторонні угоди

- Японія: Вихід за рамки початкових пілотних проектів, орієнтованих на туризм

Торговий представник США відзначив ці події як позитивні приклади модернізації платіжних систем, водночас відстежуючи будь-які потенційні торговельні бар'єри.

Для індонезійських туристів за кордоном

Подорожуючи до країн, що приєдналися, шукайте логотип QRIS у продавців, що беруть участь у програмі. Ваші індонезійські цифрові гаманці працюють напряму, з автоматичною конвертацією валюти за конкурентними курсами. Обмеження на суму транзакції можуть відрізнятися від внутрішніх транзакцій QRIS.

Іноземні відвідувачі використовують QRIS

Доступність залежить від двосторонніх угод. Малайзійські туристи часто можуть платити безпосередньо за допомогою платіжних додатків своєї країни. Іншим зазвичай потрібні місцеві індонезійські цифрові гаманці, для яких може знадобитися базова перевірка особи за допомогою номерів мобільних телефонів і паспортних даних.

Комісії за транскордонні транзакції залежать від платіжних провайдерів і зазвичай становлять 1-3% за конвертацію валюти плюс валютні спреди.

Ліміти, врегулювання, відшкодування та суперечки

Ліміти на суму транзакцій

QRIS сам по собі не обмежує витрати; ці ліміти встановлюють ваші платіжні провайдери. Більшість цифрових гаманців дозволяють щоденні транзакції на суму від 2 до 20 мільйонів рупій, тоді як бізнес-рахунки часто мають вищі ліміти для середніх підприємств.

Коли продавці QRIS отримують гроші

Більшість QRIS-транзакцій розраховуються наступного робочого дня через існуючу інфраструктуру платіжних систем. Деякі постачальники платіжних послуг пропонують розрахунки в той самий день за вищу комісію, що має вирішальне значення для малого бізнесу, який управляє грошовими потоками.

Вирішення спорів

Відшкодування та суперечки проходять через постачальників платіжних послуг продавця. Для швидкого вирішення спорів спочатку зверніться до продавців QRIS, вони часто можуть обробити миттєві відшкодування. Складні суперечки вимагають документального оформлення і вирішуються згідно з процедурою вирішення Банку Індонезії.

Кожен платіжний провайдер підтримує процеси обслуговування клієнтів відповідно до вимог центрального банку, забезпечуючи узгоджене вирішення спорів у всій цифровій платіжній системі.

Безпека та комплаєнс (що убезпечить вас)

QRIS використовує банківський рівень безпеки відповідно до міжнародних стандартів. Кожна безготівкова платіжна транзакція використовує шифрування та відповідність стандарту EMV - тим самим світовим стандартам, що захищають платежі за допомогою чіпових карток у всьому світі.

Практична безпека для QRIS-платежів

Ось як залишатися в безпеці:

- Перевіряйте імена продавців на своєму мобільному телефоні перед підтвердженням платежів

- Скануйте лише законні QRIS-коди, уникайте фотографій та підозрілих роздруківок

- Використовуйте офіційні платіжні додатки від авторизованих платіжних провайдерів

- Негайно скасуйте транзакцію, якщо вам здається, що щось не так під час її проведення

Слідкуйте за шахрайством "підміни QR-коду", коли злочинці замінюють справжні QRIS-коди на підроблені. Назва продавця, що відображається під час QRIS-транзакцій, має відповідати місцю, де ви робите покупки.

Ваші платіжні дані залишаються захищеними відповідно до банківського законодавства Індонезії. Легальні постачальники платіжних послуг не можуть продавати історії транзакцій третім особам, зберігаючи конфіденційність у цифровій економіці.

Вплив на галузь: Фінансова інклюзія та зростання цифрової економіки

QRIS трансформує індонезійську торгівлю, уможливлюючи фінансову інклюзію для підприємств усіх розмірів. 39,3 мільйона торговціввід продавців у віддалених районах до великих роздрібних мереж тепер приймають платежі. Відтоді, як Банк Індонезії запустив систему у 2019 році, сума транзакцій зросла в геометричній прогресії.

Чому малий бізнес використовує QRIS

До появи цієї цифрової платіжної системи прийом безготівкових платежів вимагав дорогих терміналів або численних партнерств з різними платіжними провайдерами. Тепер малий бізнес може приймати платежі з будь-якого цифрового гаманця за допомогою простого друкованого QR-коду.

Це створює несподівані переваги, які виходять за рамки зручності. Цифрові платіжні історії допомагають малому бізнесу створювати кредитні профілі, що дає змогу отримати кращі варіанти фінансування. Багато банків зараз пропонують кредити, які частково базуються на даних про транзакції з QRIS, що сприяє зростанню бізнесу.

Перехід до платежів за допомогою QRІС значно покращує фінансову інклюзію. Люди, які не мають традиційних банківських рахунків, можуть брати участь у цифровій економіці через доступні цифрові гаманці, розширюючи економічні можливості у віддалених районах.

Підтримка середніх підприємств

Середні підприємства отримують вигоду від інтеграції QRIS з існуючою інфраструктурою платіжних систем. Розширена аналітика допомагає оптимізувати запаси, зрозуміти поведінку клієнтів та впорядкувати процеси обліку. Низька вартість робить цифрову трансформацію доступною незалежно від розміру бізнесу.

Поширені проблеми та швидкі рішення

"Сканування не вдалося" або "QR-код не розпізнано"

Зазвичай це пов'язано з поганим освітленням, проблемами з фокусуванням камери або несумісністю платіжних додатків. Спробуйте почистити об'єктив камери мобільного телефону, наблизити його до QRIS-коду або перейти на інший цифровий гаманець.

"Очікується платіж" під час виконання транзакції

Можливі затримки в мережі, особливо в періоди пікового навантаження. Зачекайте 2-3 хвилини перед повторною спробою здійснити платіж через QRIS. Якщо платіж завершився, але QRIS-продавці не отримали підтвердження, обидві сторони повинні перевірити історію транзакцій перед повторною спробою.

Попередження "Невідповідність назви продавця"

Ця функція безпеки захищає від шахрайства. Якщо назва, що відображається під час транзакцій QRIS, не відповідає місцю, де ви робите покупки, негайно скасуйте транзакцію. Це може вказувати на шахрайські QR-коди, які замінюють законні.

Затримка розрахунку з продавцями QRIS

Час проведення розрахунків залежить від ваших постачальників платіжних послуг. Миттєві розрахунки можливі, але не гарантовані. Звичайна обробка займає 1-3 робочих дні. У разі виникнення суперечок документуйте все скріншотами та квитанціями про транзакції.

Регулювання та управління (залишатися в курсі подій)

Банк Індонезії керує QRIS через Положення про Раду керуючих, що встановлює обов'язкову участь для всіх постачальників QR-платежів. Це забезпечує універсальну сумісність з інфраструктурою існуючих платіжних систем.

Центральний банк публікує оновлення через офіційні циркуляри та регуляторні поправки. Основні зміни, як правило, передбачають період консультацій з галуззю, в той час як операційні оновлення можуть впроваджуватися з коротшим періодом повідомлення.

Будьте в курсі подій, слідкуючи за офіційними інформаційними ресурсами та прес-релізами QRIS Банку Індонезії. Значні зміни стосуються лімітів транзакцій, вимог безпеки або транскордонних можливостей QRIS, які впливають на міжнародні зацікавлені сторони.

Індонезія QRIS: плюси та мінуси

Як і будь-яка платіжна система, QRIS має переваги та недоліки для різних користувачів. Розуміння цих переваг допоможе вам приймати обґрунтовані рішення про те, коли і як використовувати QRIS-платежі.

Для споживачів

За:

- Універсальне прийняття мільйонами торговців по всій країні

- Блискавичні транзакції, які завершуються за лічені секунди

- Не потрібно носити з собою готівку або турбуватися про точну здачу

- Працює з вашим існуючим банківським додатком або цифровим гаманцем

- Зростання транскордонного визнання міжнародних подорожей

- Історія транзакцій автоматично записується для бюджетування

Мінуси:

- Потрібне підключення до Інтернету та заряджений акумулятор мобільного телефону

- Час відшкодування залежить від політики продавця та платіжного провайдера

- Ризик підміни QR-коду, якщо ви не будете пильними щодо верифікації продавця

- Обмежений регрес, якщо ви випадково заплатили не тому продавцю

Для торговців

За:

- Простий процес налаштування з мінімальними технічними вимогами

- Нижчі та більш передбачувані комісії порівняно з терміналами для кредитних карток

- Прискорений процес оформлення замовлення зменшує час очікування клієнтів

- Автоматичні цифрові записи транзакцій покращують бухгалтерський облік

- Доступ до рекламних екосистем від найбільших платіжних провайдерів

- Можливість обслуговувати клієнтів незалежно від того, якому платіжному додатку вони надають перевагу

Мінуси:

- Плата за MDR все ще становить поточні операційні витрати

- Потребує дисциплінованих практик звірки для узгодження платежів з продажами

- Може знадобитися оновлення POS-системи або зміна процесів для динамічної інтеграції QR

- Бізнес-операції стають залежними від підключення до мережі та часу безвідмовної роботи системи

- Необхідне навчання персоналу, щоб допомогти клієнтам у вирішенні проблем зі скануванням

Для фінансової екосистеми та регуляторів

За:

- Значно покращує фінансову інклюзію, залучаючи готівковий бізнес у формальну економіку

- Покращена простежуваність транзакцій сприяє кращому збору економічних даних та дотриманню податкового законодавства

- Посилення конкуренції між постачальниками платіжних послуг йде на користь споживачам і торговцям

- Багаті дані про транзакції дають змогу приймати більш обґрунтовані рішення в монетарній та економічній політиці

- Зменшення залежності від інфраструктури фізичної готівки знижує загальносистемні витрати

Мінуси:

- Постійна потреба в освіті споживачів щодо запобігання шахрайству та безпечного використання

- Регулярне оновлення технічних стандартів вимагає координації між багатьма учасниками галузі

- Забезпечення справедливого доступу та запобігання антиконкурентній поведінці вимагає активного регуляторного нагляду

- Загальносистемні відключення, хоча і рідкісні, можуть порушити торгівлю по всій країні

Розуміння цих компромісів допомагає споживачам, продавцям і політикам приймати обґрунтовані рішення щодо стратегій впровадження та використання QRIS.

Часті запитання (чіткі, дієві відповіді)

Чи працює QRIS з моїми платіжними додатками?

Якщо ваш цифровий гаманець або банківський додаток може сканувати QR-коди для платежів, він підтримує QRIS. Всі основні індонезійські платіжні провайдери беруть участь у системі.

Хто сплачує комісію за транзакції QRIS?

Торговці QRIS сплачують комісію за обробку платежів своїм постачальникам платіжних послуг, як правило, до 0,7% від суми транзакції. Споживачі не платять нічого додатково за використання QRIS-платежів.

Чи можуть іноземні відвідувачі користуватися QRIS в Індонезії?

Так, або через транскордонні партнерства QRIS (якщо такі є в їхніх країнах), або шляхом створення місцевих індонезійських цифрових гаманців з базовою перевіркою особи.

Як відбувається відшкодування за QRІС-платежі?

Повернення коштів здійснюється через постачальників платіжних послуг продавця. Спочатку зв'яжіться з продавцями QRIS, а потім, за потреби, з їхнім еквайром. Зберігайте чеки та скріншоти для вирішення суперечок.

Чи безпечний QRIS для безготівкових платежів?

Так, він використовує банківське шифрування відповідно до міжнародних стандартів. Завжди перевіряйте назви продавців та уникайте сканування підозрілих QR-кодів з фотографій або неперевірених джерел.

Які існують обмеження на суму транзакції для QRIS?

Ліміти залежать від конкретних платіжних провайдерів і зазвичай становлять від 2 до 20 мільйонів рупій на день для особистих рахунків. Бізнес-рахунки часто мають вищі ліміти для середніх підприємств.

Як QRIS підтримує фінансову інклюзію?

Система дозволяє вуличним торговцям і малому бізнесу приймати цифрові платежі без дорогого обладнання. Вона також дозволяє людям, які не мають традиційних банківських рахунків, брати участь у цифровій економіці через доступні цифрові гаманці.

Що робить QRIS історією успіху для Індонезії?

QRIS об'єднав розрізнені платіжні системи в єдиний національний стандарт, знизив витрати для малого бізнесу, покращив фінансову доступність і позиціонував Індонезію як лідера в інноваціях цифрових платежів у Південно-Східній Азії.

Готові подати заяву або продовжити візу?

Дозвольте нашим візовим спеціалістам опрацювати вашу заяву.