Что нужно знать экспатам об индонезийской системе QRIS

Индонезия QRIS (Quick Response Code Indonesian Standard) - это единая цифровая платежная система страны, которая революционизирует способы оплаты и получения платежей. Эта инновационная платежная система позволяет Вам совершать беспрепятственные транзакции в миллионах торговых точек QRIS всего лишь одним сканированием с помощью Вашего мобильного телефона.

Почему эта цифровая платежная система важна? Она способствует расширению доступа к финансовым услугам, поддерживает малый и средний бизнес и превращает Индонезию в безналичную экономику. Уличные торговцы, которые не могли позволить себе традиционные платежные системы, теперь могут принимать платежи в цифровом виде. Индонезийским туристам не нужно использовать несколько платежных приложений, путешествуя по Юго-Восточной Азии.

Вот как QRIS обслуживает пользователей: Вы видите код QRIS у любого продавца, сканируете его с помощью своего цифрового кошелька или банковского приложения, подтверждаете стоимость транзакции, и все готово. Поставщики услуг платежных систем делают все остальное, безопасно перемещая средства через существующую инфраструктуру платежных систем.

Что такое QRIS?

QRIS расшифровывается как Quick Response Code Indonesian Standard, национальный стандарт Индонезии для платежей с QR-кодами. Банк Индонезии (центральный банк) разработал эту цифровую платежную систему совместно с Индонезийской ассоциацией платежных систем и основными поставщиками платежных услуг.

До появления QRIS торговцам требовались отдельные QR-коды для разных поставщиков платежей. Такой фрагментарный подход создавал барьеры для малого бизнеса, пытающегося принимать платежи в цифровом формате. Ответ кроется в QRIS: один QR-код, который работает со всеми основными индонезийскими платежными приложениями.

Банк Индонезии внедрил QRIS 17 августа 2019 г., чтобы все QR-платежи работали одинаково. С 1 января 2020 года провайдеры должны будут использовать QRIS, так что все основные кошельки и банковские приложения смогут принимать одинаковые QR, помогая цифровой экономике развиваться быстрее.

Что делает QRIS популярной в Индонезии? (Драйверы принятия)

QRIS не случайно стал доминирующим методом оплаты в Индонезии. Несколько факторов в совокупности создали идеальные условия для быстрого внедрения по всей стране.

Универсальный торговый доступ

До появления QRIS малые предприятия стояли перед мучительным выбором: принимать только наличные или зарегистрироваться в нескольких компаниях, предоставляющих электронные кошельки, и показывать несколько разных QR-кодов. QRIS решил эту проблему благодаря истинной вездесущности - один QR-код работает со всеми основными платежными приложениями в Индонезии.

Это значительно упростило процесс регистрации продавцов. Продавцу уличной еды больше не нужно разбираться в различиях между платежными системами GoPay, OVO и Dana. Им нужен только один QRIS-код, и покупатели смогут расплачиваться с помощью любого приложения, которое они предпочитают.

Прозрачная структура затрат

В отличие от терминалов кредитных карт со сложной структурой комиссий, скрытыми расходами и дорогостоящим оборудованием, QRIS предлагает предсказуемые цены. Предельные ставки MDR (merchant discount rate) четко опубликованы, обычно они составляют 0,7% или меньше, и торговцы точно знают, сколько они заплатят.

Традиционные системы карточных платежей часто взимают плату за настройку, ежемесячную аренду терминалов, а также комиссионные за транзакции, которые зависят от типа карты. QRIS устраняет большинство этих сложностей благодаря прямому, основанному на процентах ценообразованию, которое малые предприятия могут понять и учесть в бюджете.

Пользовательский опыт без трения

Платежи QRIS осуществляются за считанные секунды. Клиенты открывают привычное банковское приложение или цифровой кошелек, сканируют код, подтверждают сумму, и все готово. Никакого ввода PIN-кода, никакой подписи, никакого ожидания обработки карты.

Кривая обучения остается минимальной, потому что люди используют уже знакомые им приложения. Не нужно осваивать новый метод оплаты, просто сканируйте и платите. Такая простота способствует принятию платежей пользователями, которых могут напугать более сложные цифровые методы оплаты.

Сетевые эффекты и рост экосистемы

QRIS выигрывает от мощных сетевых эффектов. По мере того, как все больше продавцов принимают QRIS, все больше потребителей хотят использовать приложения для цифровых платежей. По мере того, как все больше потребителей используют эти приложения, все больше торговцев хотят принимать QRIS. Это создает самоподдерживающийся цикл роста.

Крупные банки и супер-приложения (такие как Gojek и Grab) активно продвигали QRIS, привлекая в систему свои огромные базы пользователей. Когда эти платформы интегрировали оплату счетов, онлайн-покупки и оффлайн-розницу через QRIS, она стала универсальной платежной инфраструктурой для цифровой экономики Индонезии.

Поддержка политики и цели цифрового охвата

Банк Индонезии активно продвигал QRIS как часть более широких инициатив по расширению доступа к финансовым услугам. Центральный банк хотел привлечь население, не имеющее банковских счетов, в формальную финансовую систему, и QRIS обеспечил доступную точку входа через мобильные телефоны.

Государственная политика поощряла операции без использования наличных денег для повышения экономической прозрачности и сбора налогов. QRIS поддерживала эти цели, обеспечивая преимущества для пользователей, создавая соответствие между целями политики и рыночными стимулами.

Пандемия COVID-19 ускорила процесс внедрения, поскольку люди стремились использовать бесконтактные способы оплаты. Государственная поддержка цифровых платежей в этот период помогла утвердить QRIS в качестве предпочтительной альтернативы наличным операциям.

Туризм и трансграничный рост

Туристическая индустрия Индонезии приняла QRIS, поскольку иностранные туристы искали удобные способы оплаты. Вместо того, чтобы носить с собой большие суммы наличных или заниматься обменом валюты, туристы могли использовать QRIS для оплаты любых услуг - от уличной еды до оплаты проживания в отеле.

Трансграничные партнерства с Малайзией, Таиландом и Сингапуром расширили возможности использования QRIS для индонезийских путешественников, создав дополнительные стимулы для внедрения системы внутри страны. По мере расширения этих международных связей QRIS становится все более ценной как для жителей, так и для посетителей.

Типы оплаты QRIS (чистая, практическая разбивка)

QRIS - это не просто один тип оплаты; это гибкая система, поддерживающая множество типов транзакций. Понимание этих различных режимов поможет Вам выбрать правильный подход для разных ситуаций.

Платежи между людьми и продавцами (P2M)

Статические QR-коды являются наиболее распространенным типом, который Вы можете встретить. Эти напечатанные или заламинированные коды никогда не меняются и работают бесконечно долго. Вы сканируете код, вручную вводите сумму платежа и подтверждаете. Статические QR-коды отлично подходят для малого бизнеса с простыми транзакциями.

Динамические QR-коды генерируются заново для каждой транзакции, обычно на экранах POS-терминалов или мобильных устройств. Эти коды уже содержат точную сумму транзакции и подробную информацию о продавце. Динамические коды обеспечивают лучшее ведение учета и сокращают количество ошибок ввода, поэтому они идеально подходят для предприятий со сложными транзакциями или системами инвентаризации.

Переводы от человека к человеку (P2P)

Многие цифровые кошельки позволяют Вам отправлять деньги друзьям и родственникам с помощью QRIS-кодов. Получатель генерирует QR-код в своем приложении, Вы сканируете его и вводите сумму, которую хотите отправить. Лимиты на транзакции зависят от поставщика платежей, некоторые позволяют отправлять до 20 миллионов рупий в день для проверенных пользователей.

P2P-переводы через QRIS часто имеют более низкую комиссию, чем традиционные банковские переводы, что делает их популярными при разделении счетов, выплате кредитов или отправке денег родственникам.

Услуги по вводу и выводу денежных средств

Некоторые платежные провайдеры поддерживают внесение и снятие наличных с помощью кодов QRIS в участвующих в программе агентах, мини-маркетах или банкоматах. Вы сканируете код, передаете наличные агенту, и Ваш цифровой кошелек мгновенно пополняется.

Эта услуга оказывается крайне важной для людей без банковских счетов, которые хотят участвовать в цифровой экономике. Они могут конвертировать наличные в цифровые деньги для покупок в Интернете, а затем снять неиспользованные остатки позже.

Интеграция оплаты счетов и торговли

QRIS поддерживает оплату коммунальных счетов, оформление покупок через Интернет, заказы на доставку еды и операции с торговыми автоматами. Многие услуги, для которых раньше требовались отдельные платежные приложения, теперь работают через единую инфраструктуру QRIS.

Такая интеграция означает, что Вы можете оплатить счет за электричество, заказать доставку еды и купить кофе в торговом автомате, используя одно и то же платежное приложение и процесс QR-сканирования.

Трансграничные сделки QRIS

В странах-участницах Вы можете использовать свои индонезийские платежные приложения для оплаты в иностранных торговых точках, а иностранные туристы могут использовать приложения своей страны в индонезийских торговых точках QRIS. В настоящее время ограничена Малайзией, Таиландом, Сингапуром и пилотными программами в других странах.

Трансграничные транзакции обычно включают комиссию за конвертацию валюты и могут иметь другие лимиты транзакций по сравнению с внутренними платежами QRIS. Уточните у своего платежного провайдера конкретные условия использования международных платежей.

Примечание: Конкретные функции, лимиты и доступность зависят от поставщика платежных услуг. Всегда проверяйте условия и положения Вашего приложения, чтобы получить самую актуальную информацию о поддерживаемых типах транзакций и лимитах.

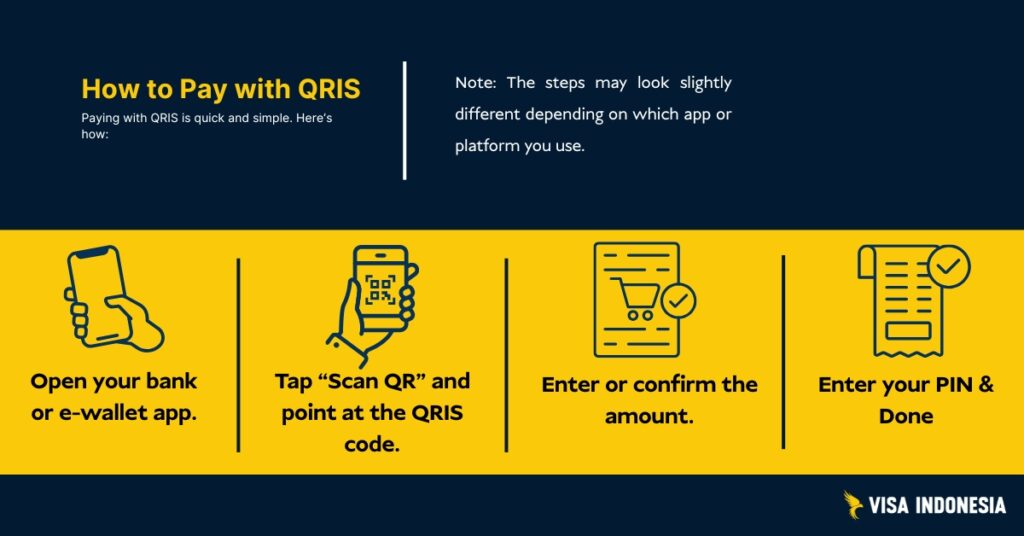

Как работает QRIS (Scan-to-Pay в одной картинке)

Два типа QR-кодов

Статические коды QRIS печатаются один раз и никогда не меняются. Вы найдете их в местных варунгах и уличных торговцах. Покупатели сканируют код и вручную вводят сумму транзакции, которую они хотят оплатить.

Динамические коды QRIS Генерируют свежие коды для каждой транзакции, которые обычно отображаются на экранах мобильных телефонов или POS-терминалов. Эти коды уже содержат точную сумму транзакции и данные о продавце.

Процесс транзакции

Когда Вы сканируете и платите, платежная система выполняет этот бесшовный процесс: Ваше приложение отправляет запрос на оплату через инфраструктуру QRIS поставщикам платежных услуг продавца. Они проверяют средства, получают авторизацию и мгновенно переводят деньги. Обе стороны получают подтверждение, завершая цикл безналичного платежа.

Банк Индонезии разработал эту цифровую платежную систему, руководствуясь принципами удобства, безопасности и надежности. Система ежедневно обрабатывает миллионы транзакций QRIS, поддерживая время безотказной работы 99,9% в удаленных районах и крупных городах.

Туристы и иностранные жители: Использование QRIS в Индонезии

Варианты для международных туристов

Вариант 1: Посетителям из Малайзии, Таиланда или Сингапура следует проверить, поддерживают ли их домашние платежные приложения трансграничные транзакции QRIS. Ищите продавцов, на логотипах которых изображены обе страны.

Вариант 2: Загрузите популярные индонезийские цифровые кошельки, такие как GoPay, OVO или Dana. Некоторые из них позволяют иностранным пользователям регистрироваться по паспорту, но возможности пополнения счета различны. Большинство из них требуют наличия счета в местном банке, внесения наличных через агентов или перевода с индонезийского счета. Базовая проверка обычно включает в себя данные о личности и активный номер мобильного телефона, зарегистрированный в Индонезии.

Вариант 3: Некоторые международные банки с индонезийским присутствием предлагают возможности местных платежей через свои глобальные платежные приложения.

Иностранные резиденты в Индонезии

Откройте местные банковские счета или цифровые кошельки в учреждениях, являющихся полноправными членами Индонезийской ассоциации платежных систем. Пройдите проверку личности, предоставив паспорт и подтверждение местного адреса. Получив одобрение, получайте доступ к платежам QRIS везде, от уличных торговцев до роскошных торговых центров.

К числу распространенных проблем относятся требования к регистрации SIM-карты мобильного телефона и различные стандарты проверки личности у разных платежных провайдеров. Начните заранее и поддерживайте резервные способы оплаты во время процесса утверждения.

Трансграничные QRIS

Возможности трансграничных QRIS расширяются по всей Юго-Восточной Азии, хотя их реализация варьируется в зависимости от страны. Вот что на самом деле работает для международных заинтересованных сторон:

Текущее трансграничное покрытие

- Малайзия: Индонезийские туристы могут использовать QRIS в участвующих торговых точках, принимающих местные платежные системы.

- Таиланд: Ограниченное количество пилотов в Бангкоке и туристических районах

- Сингапур: Этап тестирования с крупными розничными торговцами

- Южная Корея: Ранние обсуждения в рамках двусторонних соглашений

- Япония: Расширение за пределы первоначальных пилотных проектов, ориентированных на туризм

Торговое представительство США отметило эти события как положительные примеры модернизации платежных систем, одновременно отслеживая возможные торговые барьеры.

Для индонезийских туристов за границей

Путешествуя по странам, подключенным к сети, ищите логотип QRIS в торговых точках, участвующих в программе. Ваши индонезийские цифровые кошельки работают напрямую, с автоматической конвертацией валюты по выгодным курсам. Лимиты на сумму транзакций могут отличаться от внутренних транзакций QRIS.

Использование QRIS иностранными посетителями

Доступность зависит от двусторонних соглашений. Малазийские туристы часто могут платить напрямую, используя платежные приложения своей страны. Другим обычно требуются местные индонезийские цифровые кошельки, которые могут потребовать базовой проверки личности с помощью номеров мобильных телефонов и паспортных данных.

Комиссии за трансграничные транзакции варьируются в зависимости от платежных провайдеров, обычно это 1-3% за конвертацию валюты плюс валютные спреды.

Лимиты, расчеты, возвраты и споры

Лимиты стоимости транзакций

Сама система QRIS не ограничивает расходы; эти лимиты устанавливают Ваши поставщики платежей. Большинство цифровых кошельков допускают ежедневную сумму транзакций в размере 2-20 млн. рупий, в то время как на бизнес-счетах для средних предприятий часто устанавливаются более высокие лимиты.

Когда торговцы QRIS получают деньги

Большинство транзакций QRIS осуществляются на следующий рабочий день через существующую инфраструктуру платежных систем. Некоторые поставщики платежных услуг предлагают расчеты в тот же день за более высокую плату, что крайне важно для малых предприятий, управляющих денежными потоками.

Разрешение споров

Возвраты и споры проходят через поставщиков платежных услуг продавца. Для быстрого разрешения споров обращайтесь сначала к продавцам QRIS, они часто могут оформить мгновенный возврат средств. Сложные споры требуют документального оформления и разрешаются в соответствии с правилами Банка Индонезии.

Каждый платежный провайдер поддерживает процессы обслуживания клиентов в соответствии с правилами центрального банка, обеспечивая последовательное рассмотрение споров во всей системе цифровых платежей.

Безопасность и соответствие нормативным требованиям (Что обеспечивает Вашу безопасность)

QRIS использует средства защиты банковского уровня, соответствующие международным стандартам. В каждой транзакции по безналичному расчету используется шифрование и соответствие стандарту EMV - тем самым глобальным стандартам, которые защищают платежи по чиповым картам во всем мире.

Практическая безопасность для выплат QRIS

Вот как оставаться в безопасности:

- Проверяйте имена продавцов на своем мобильном телефоне перед подтверждением платежей

- Сканируйте только законные коды QRIS, избегайте фотографий или подозрительных распечаток

- Используйте официальные платежные приложения от авторизованных платежных провайдеров

- Немедленно отмените операцию, если в процессе транзакции что-то покажется Вам неправильным

Следите за мошенничеством, связанным с "подменой QR-кодов", когда преступники заменяют настоящие коды QRIS на поддельные. Название продавца, отображаемое во время QRIS-транзакций, должно совпадать с тем, где Вы совершаете покупки.

Ваши платежные данные остаются под защитой индонезийских банковских правил. Законные поставщики платежных услуг не могут продавать истории транзакций третьим лицам, сохраняя конфиденциальность в условиях цифровой экономики.

Влияние на отрасль: Расширение доступа к финансовым услугам и рост цифровой экономики

QRIS преобразует индонезийскую торговлю, обеспечивая финансовую доступность для всех видов бизнеса. 39,3 миллиона торговцевТеперь платежи принимают все - от продавцов в отдаленных районах до крупных торговых сетей. Стоимость транзакций выросла в геометрической прогрессии с тех пор, как Банк Индонезии запустил эту систему в 2019 году.

Почему малые предприятия принимают QRIS

До появления этой цифровой платежной системы прием безналичных платежей требовал дорогостоящих терминалов или многочисленных партнерств с различными поставщиками платежей. Теперь малые предприятия могут принимать платежи с любого цифрового кошелька, используя простые напечатанные QR-коды.

Это создает неожиданные преимущества, помимо удобства. Цифровая история платежей помогает малому бизнесу создавать кредитные профили, что дает ему право на более выгодные варианты финансирования. Многие банки теперь предлагают кредиты, частично основанные на данных о транзакциях QRIS, поддерживая рост бизнеса.

Переход к QRIS-платежам значительно повышает уровень финансовой доступности. Люди, не имеющие традиционных банковских счетов, могут участвовать в цифровой экономике с помощью доступных цифровых кошельков, расширяя экономические возможности в отдаленных районах.

Поддержка средних предприятий

Средние предприятия выигрывают от интеграции QRIS с существующей инфраструктурой платежных систем. Расширенная аналитика помогает оптимизировать товарные запасы, понять поведение клиентов и оптимизировать процессы учета. Низкая стоимость делает цифровую трансформацию доступной независимо от размера бизнеса.

Общие проблемы и быстрые решения

"Сканирование не удалось" или "QR-код не распознан".

Обычно это вызвано плохим освещением, проблемами с фокусировкой камеры или совместимостью платежных приложений. Попробуйте очистить объектив камеры мобильного телефона, подойти ближе к коду QRIS или перейти на другой цифровой кошелек.

"Платеж ожидается" во время процесса транзакции

Задержки в работе сети случаются, особенно в периоды пиковой нагрузки. Подождите 2-3 минуты, прежде чем пытаться провести еще один платеж QRIS. Если платеж завершен, но продавцы QRIS не получили подтверждения, обеим сторонам следует проверить историю транзакций перед тем, как повторить попытку.

Предупреждения "Несоответствие имени продавца"

Эта функция безопасности защищает от мошенничества. Если название, отображаемое во время операций с QRIS, не совпадает с тем, где Вы совершаете покупки, немедленно отмените их. Это может свидетельствовать о мошеннических QR-кодах, заменяющих законные.

Задержка расчетов с продавцами QRIS

Сроки расчетов зависят от ваших поставщиков платежных услуг. Мгновенные расчеты возможны, но не гарантированы. Обычная обработка занимает 1-3 рабочих дня. При возникновении споров документируйте все скриншотами и квитанциями об оплате.

Нормативные акты и управление (актуальность)

Банк Индонезии регулирует QRIS с помощью Постановления Совета управляющих, устанавливающего обязательное участие для всех поставщиков QR-платежей. Это обеспечивает универсальную совместимость с существующей инфраструктурой платежных систем.

Центральный банк выпускает обновления в виде официальных циркуляров и поправок к нормативным документам. Крупные изменения обычно включают периоды консультаций с промышленностью, в то время как оперативные обновления могут вводиться с более коротким периодом уведомления.

Оставайтесь в курсе событий, отслеживая официальные информационные ресурсы и пресс-релизы Банка Индонезии по QRIS. Существенные изменения затрагивают лимиты на транзакции, требования безопасности или трансграничные возможности QRIS, которые влияют на международные заинтересованные стороны.

Индонезия QRIS: плюсы и минусы

Как и любая другая платежная система, QRIS имеет свои преимущества и недостатки для разных пользователей. Их понимание поможет Вам принимать взвешенные решения о том, когда и как использовать платежи QRIS.

Для потребителей

Плюсы:

- Универсальный прием в миллионах торговых точек по всей стране

- Молниеносные транзакции, которые завершаются за считанные секунды

- Не нужно носить с собой наличные или беспокоиться о точной сдаче

- Работает с Вашим существующим банковским приложением или цифровым кошельком

- Растущее признание международных путешествий за границей

- История транзакций автоматически записывается для составления бюджета

Конс:

- Требуется подключение к Интернету и заряженный аккумулятор мобильного телефона

- Сроки возврата варьируются в зависимости от продавца и политики платежного провайдера.

- Риск подделки QR-кода, если Вы не следите за проверкой продавца

- Ограниченные средства правовой защиты, если Вы случайно заплатили не тому продавцу.

Для торговцев

Плюсы:

- Простой процесс настройки с минимальными техническими требованиями

- Более низкие и предсказуемые комиссии по сравнению с терминалами для кредитных карт

- Ускоренный процесс оформления заказа сокращает время ожидания покупателей

- Автоматические цифровые записи транзакций улучшают бухгалтерский учет

- Доступ к рекламным экосистемам от основных платежных провайдеров

- Возможность обслуживать клиентов независимо от предпочитаемого ими платежного приложения

Конс:

- Плата за MDR по-прежнему представляет собой текущие операционные расходы

- Требуется дисциплинированная практика выверки для сопоставления платежей с продажами

- Может потребоваться обновление POS-системы или изменение процесса для динамической интеграции QR

- Бизнес-операции становятся зависимыми от возможности подключения к сети и времени работы системы

- Необходимо обучение персонала, чтобы помочь клиентам с проблемами сканирования

Для финансовой экосистемы и регулирующих органов

Плюсы:

- Значительно повышает доступность финансовых услуг, переводя предприятия, работающие с наличными, в формальную экономику

- Усовершенствованная система отслеживания транзакций способствует лучшему сбору экономических данных и соблюдению налогового законодательства

- Повышение конкуренции среди поставщиков платежных услуг выгодно потребителям и торговцам

- Богатые данные о транзакциях позволяют принимать более обоснованные решения в области монетарной и экономической политики

- Снижение зависимости от физической инфраструктуры наличности снижает общесистемные расходы

Конс:

- Постоянная потребность в просвещении потребителей по вопросам предотвращения мошенничества и безопасного использования

- Регулярные обновления технических стандартов требуют координации действий многих участников отрасли

- Обеспечение справедливого доступа и предотвращение антиконкурентного поведения требует активного надзора со стороны регулирующих органов

- Общесистемные перебои, хотя и редкие, могут нарушить торговлю по всей стране

Понимание этих компромиссов помогает потребителям, торговцам и политикам принимать обоснованные решения о принятии QRIS и стратегиях ее использования.

Часто задаваемые вопросы (четкие, действенные ответы)

Работает ли QRIS с моими платежными приложениями?

Если Ваш цифровой кошелек или банковское приложение могут сканировать QR-коды для платежей, значит, они поддерживают QRIS. В системе участвуют все основные индонезийские платежные провайдеры.

Кто платит взносы за транзакции QRIS?

Торговцы QRIS платят поставщикам платежных услуг комиссию за обработку, обычно до 0,7% от суммы транзакции. Потребители не платят ничего дополнительного за использование платежей QRIS.

Могут ли иностранные гости использовать QRIS в Индонезии?

Да, либо через трансграничные партнерства QRIS (если они доступны в их странах), либо путем создания местных индонезийских цифровых кошельков с базовой проверкой личности.

Как происходит возврат средств при оплате QRIS?

Возврат средств осуществляется через поставщиков платежных услуг продавца. Сначала свяжитесь с продавцами QRIS, а затем, при необходимости, с их эквайрером. Сохраняйте квитанции и скриншоты для разрешения споров.

Безопасна ли QRIS для безналичных платежей?

Да, в ней используется шифрование банковского уровня, соответствующее международным стандартам. Всегда проверяйте имена продавцов и избегайте сканирования подозрительных QR-кодов с фотографий или из непроверенных источников.

Каковы ограничения стоимости транзакций для QRIS?

Лимиты зависят от конкретных поставщиков платежей, обычно они составляют от 2 до 20 миллионов рупий в день для личных счетов. Бизнес-счета часто имеют более высокие лимиты для предприятий среднего размера.

Как QRIS поддерживает финансовую интеграцию?

Система позволяет уличным торговцам и малым предприятиям принимать цифровые платежи без дорогостоящего оборудования. Она также позволяет людям, не имеющим традиционных банковских счетов, участвовать в цифровой экономике с помощью доступных цифровых кошельков.

Что делает QRIS историей успеха для Индонезии?

QRIS объединил разрозненные платежные системы в единый национальный стандарт, снизил затраты для малого бизнеса, улучшил доступность финансовых услуг и вывел Индонезию в лидеры по инновациям в области цифровых платежей в Юго-Восточной Азии.

Готовы подать заявление или продлить визу?

Позвольте нашим визовым специалистам заняться Вашим заявлением.